В чем суть копилки?

Необходимые материалы:

- Сосуд для хранения сбережений

- Бумага, на которой нужно написать от 1 до 100

- Наклейки со звездочками или точками

Сначала вы записываете числа от одного до ста на листе бумаги. Затем, наклеиваете лист на банку или коробку с деньгами, которые хотите использовать для хранения всех своих сбережений. Держите свои стикеры под рукой.

Затем, когда пришло время начать испытание, просто выберите число на листе, это будет сумма, которую вам нужно будет положить в вашу копилку. После чего приклеиваете стикер на необходимое число, соответствующее сумме денег. Больше повторно его использовать нельзя. Если нет стикеров, можно просто зачеркивать номера. В итоге у вас легко наберется в сумме 5050 рублей, долларов или любой другой валюты. Для электронных кошельков эта игра Гаусса также подходит.

Сама блогерша использовала пополнение каждую неделю, но можно варьировать суммы и частоту пополнений. Ролик стал вирусным, идея Бэкки многим пришлась по душе.

Другие волонтерские программы

Собственные программы есть во многих странах с впечатляющим туристическим потенциалом. К примеру, на севере Таиланда проживают карены — дружелюбный народ земледельцев и скотоводов, упорно не желающий отставать от современников. Молодежи нужны преподаватели английского, экологии и международного права, готовые работать по 4 часа в день, бесплатно питаться и жить неподалеку от пляжа (героизм, не иначе).

В том же Таиланде базируются защитники природы Naucrates (оф. сайт на англ.). Краткосрочные проекты — наблюдение за морскими черепахами, охрана культуры, флоры и фауны острова Ко-Пхра-Тонг («зарплата» — 855 EUR за 2 недели). На длительный срок приглашают маркетологов и координаторов.

Есть шанс проявить и любовь к детям — даже без педагогического образования. В Боливии и Перу Фонд Санта-Марта заботится о сиротах, в Гондурасе (оф. сайт на англ.) малышей учат английскому, а в Бразилии юных обитателей фавел увлекают живописью, музыкой и точными науками.

Как и почему я решил копить таким образом.

В 2020 год (да, да год начала коронавируса), я решил что-то изменить и попробовать поиграть по новому методу, про который я где-то вычитал, возможно это был Тинькофф журнал, а может ещё что-то. Я распечатал листик, и начал откладывать

Правда не с первой недели, а с 3 или 4 недели года, но это не важно, я сразу отложил все деньги, которые должен был отложить на данный момент

Помниться я хотел написать об этом в блоге и даже вроде упоминал вот в этом отчёте, хотел сделать из этого отдельный проект, но так как не вёл толком отчёты, то нечего не вышло. В тот года я начал копить, откладывать и откладывал до апреля месяца, потом я уехал с семьей в Сочи на отдых и там начался карантин. В Москву возвращались уже в карантин. И тогда я ещё чуть-чуть по откладывал и перестал. Я на тот момент смог накопить 23 100 рублей и закончил игру на 21 недели.

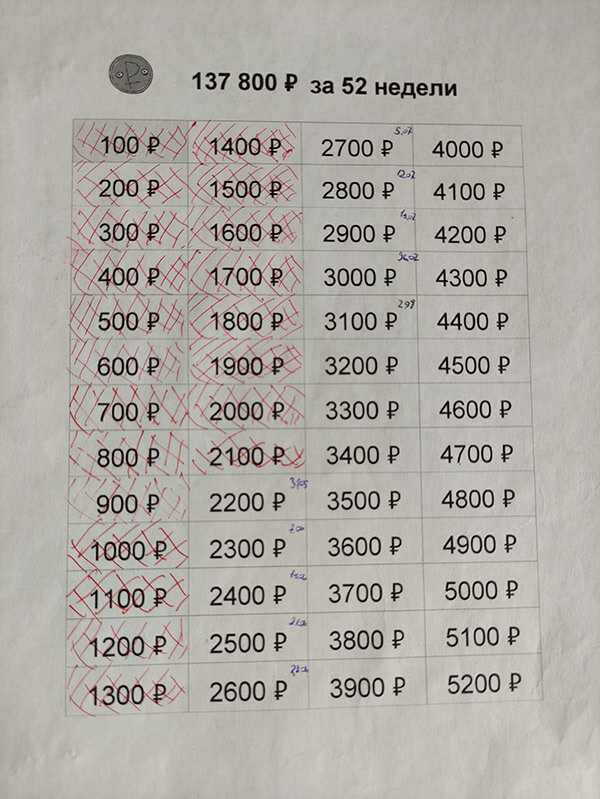

Мои 52 недели 2020 года

Мои 52 недели 2020 года

На следующей год я начал опять данную игру, это был 21 год, там уже все думали что коронавирус отступил и будет жизнь бурлить и кипеть (да, да, да как мы ошибались). В тот год я дошёл до 30 недели и накопил 46500 рублей. Тут я уже подошёл более серьёзно к игре, искал дополнительные доходы, но не забывал и про фондовый рынок, немного денег и туда заводил. Накопленные деньги ушли на покупку ноутбука, удалёнка мать её… Пришлось импровизировать.

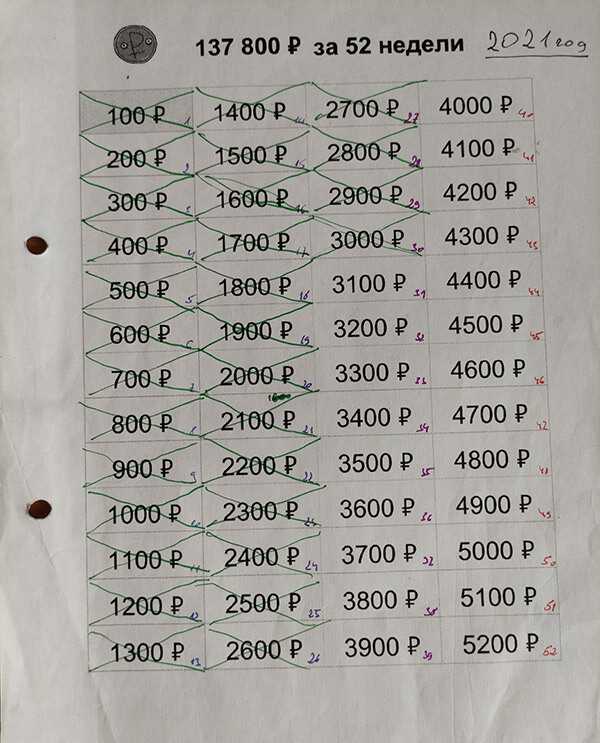

Мои 52 недели 2021 года

Мои 52 недели 2021 года

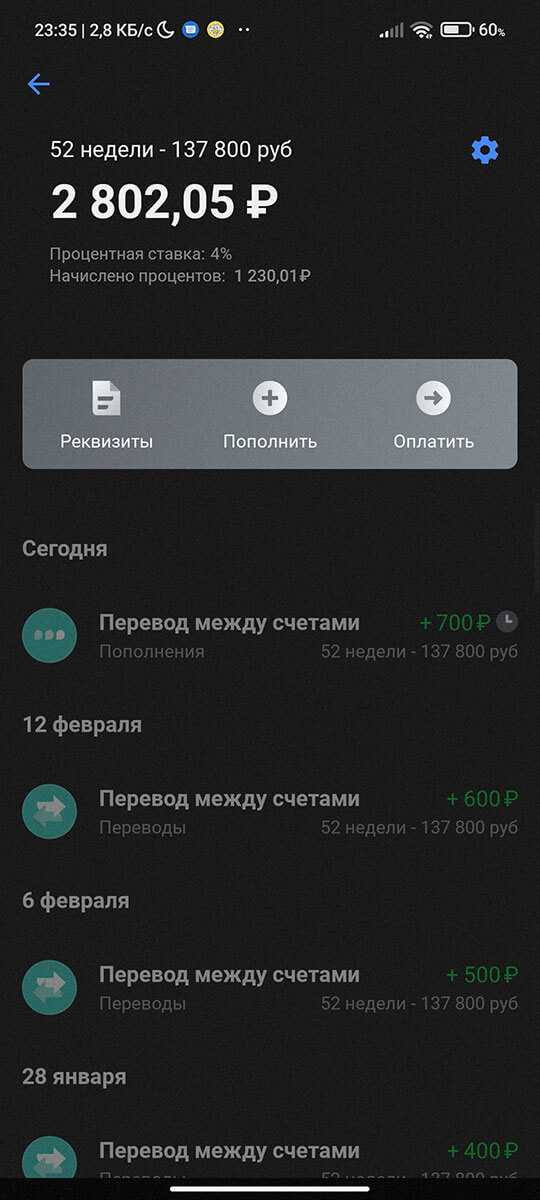

Сейчас 2022 год подходит к концу 7 неделя и сегодня я отложу 700 рублей в копилку за эту неделю, обычно я стараюсь это сделать в воскресенье, но не знаю когда данная статья будет опубликована, но начал я её писать 18 февраля в пятницу. И на сегодняшний день с этими 700 рублями, отложено 2800 рублей + 2 рубля 5 копеек проценты по вкладу, это же вклад (4% годовых), в этом году я думаю этот счёт станет больше по процентам. Данный счёт держу в Тинькове, это накопительный счёт оформлен в виде цели.

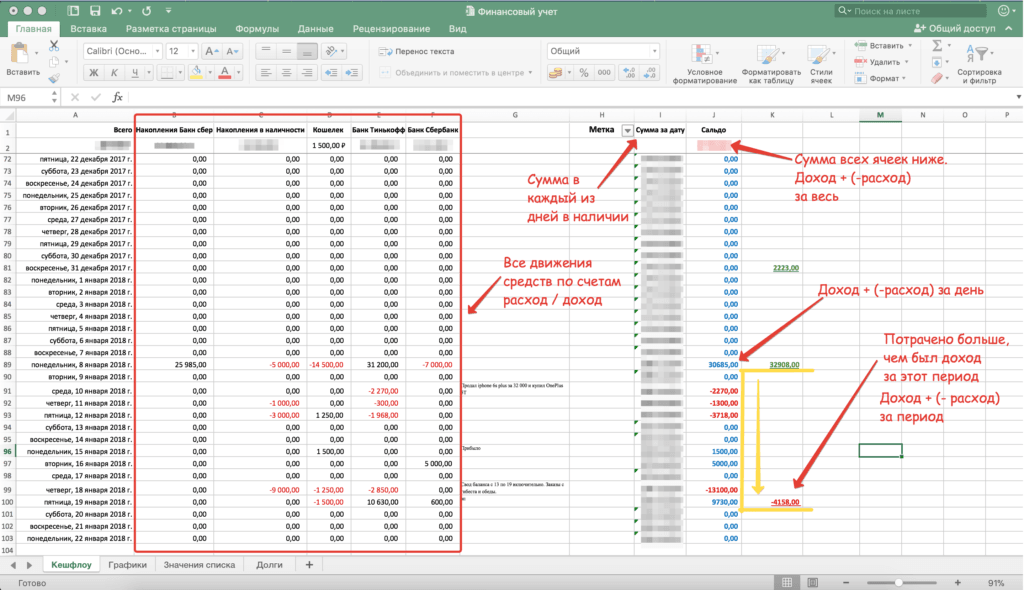

Скриншот по моим 52 неделям 2022 года

Скриншот по моим 52 неделям 2022 года

В этом году попробую полностью закрыть данный челлендж, хотя пока не понимаю, как мне этот сделать. Но буду стараться.

Ну а теперь я расскажу о других способах копить, разные вариации 52 недельной игры:

- Для тех, кто не может откладывать по 100 рублей

- Кто не готов в конце года откладывать много

- У кого зарплата всегда разная.

- В общем для разных людей разные методы и способы копить.

Ну и в конце, а может по ходу статьи я добавлю различные инструменты для того, чтобы вам было комфортно работать по данной методики.

Идеи накопления денег в форме игры

Игра-копилка.

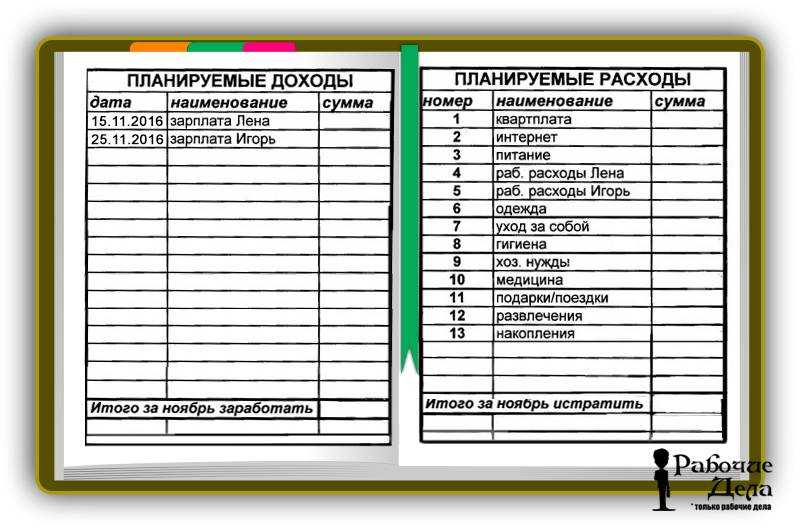

Все слышали про игру-копилку. С ее помощью можно правильно копить деньги даже при маленькой зарплате. Суть в том, чтобы каждый вечер откладывать небольшую сумму. Это может быть 5 – 10 или 50 рублей. Для удобства заведите таблицу, чтобы откладывать и копить деньги правильно и не запутаться в суммах

Важно, чтобы вы могли приберегать эту сумму ежедневно. Нельзя переносить действие на другой день или пропускать

Длительность игры — год.

Можно делать это не ежедневно, а еженедельно, особенно если манипуляции с деньгами вызывают сложности. Достаточно лишь определиться с днем недели, поставить напоминание на смартфон и начать игру. В общей сложности это займет 52 недели.

Сложная копилка.

Суть та же, что и в предыдущей игре. Требуется каждый день или раз в неделю откладывать определенную сумму в течение года. Сложность в том, чтобы ежедневно или еженедельно пополнять накопления на определенную сумму больше предыдущей. Если вы начинали с 1 рубля, то к концу игры отложите за раз уже 365 рублей. Если это кажется слишком маленькой суммой, то начните с 10 рублей. В этом случае вы постепенно придете к вкладу в 3 тысячи 650 рублей в последний день игрового года.

Разумеется, можно откладывать деньги раз в неделю. Начните со 100 рублей, тогда в 52-ю неделю придется отложить уже 5200 рублей. Игра полезна тем, что вырабатывает привычку откладывать. Более того, таким способом можно копить деньги даже маленьким детям. Это не слишком обременительно и достаточно эффективно.

Собираем. И не тратим

Третий пункт плана – открыть накопительный счет, который вы ежемесячно, обязательно и без каких-либо отговорок будете пополнять на необходимую сумму

Самое важное в этом пункте – регулярность и обязательность. Достаточно один раз забыть или даже просто внести неполный платеж – и вся стратегия отправляется в тартарары. Поэтому можно добавить игровой момент и переводить на накопительный счет не только обязательную сумму, но и всё, что удается сэкономить сверх этого

Например, если вместо похода в кафе взять с собой обед из дома – это 5 сэкономленных рублей, не покупать попкорн в кинотеатре – еще 7. Многие недооценивают силу маленьких вкладов, но ведь, как известно, копейка способна сберечь вполне приличную сумму

Поэтому можно добавить игровой момент и переводить на накопительный счет не только обязательную сумму, но и всё, что удается сэкономить сверх этого. Например, если вместо похода в кафе взять с собой обед из дома – это 5 сэкономленных рублей, не покупать попкорн в кинотеатре – еще 7. Многие недооценивают силу маленьких вкладов, но ведь, как известно, копейка способна сберечь вполне приличную сумму.

Чтобы процесс накопления был более приятным и легким, важно отслеживать прогресс. В этом могут помочь приложения по учету личных финансов – в некоторых из них есть функция «цель», которая показывает, как близко вы подошли к достижению конкретного финансового успеха. Стоит ли говорить о том, что собранные деньги нужно максимально обезопасить от сиюминутных соблазнов? Если у вас есть сомнения в собственной дисциплинированности или вы осознаете, что склонны к расточительству, лучше заводить безотзывный вклад на максимально подходящее количество месяцев, чтобы закрытие вклада приходилось как можно ближе к дате покупки тура

Стоит ли говорить о том, что собранные деньги нужно максимально обезопасить от сиюминутных соблазнов? Если у вас есть сомнения в собственной дисциплинированности или вы осознаете, что склонны к расточительству, лучше заводить безотзывный вклад на максимально подходящее количество месяцев, чтобы закрытие вклада приходилось как можно ближе к дате покупки тура.

Сэкономить или заработать?

Если хорошо проанализировать свои расходы, легко найти способы, как безболезненно сэкономить до 30% бюджета.

Постановлением № 882 от 06.09.2016 года в РФ за II квартал 2016 г. размер прожиточного минимума для трудоспособных граждан составляет 10 722 руб.

Прожить семьей даже из 2-х человек на оставшиеся 15 000 руб. при откладывании 50% дохода будет, скорее всего, проблематично. В этом случае лучше будет найти подработку.

Итак, минимальная сумма для жизни составит 21 444 руб. Разницу в 8 566 руб. откладываем с основного дохода, и ищем подработку на 6 444 руб. в месяц. В действительности найти дополнительный способ дохода при желании не так и тяжело. Это варианты удаленного заработка в интернете, помощь с выгулом животных или выполнением домашних работ в саду.

Мужчина может разгружать тяжести или подрабатывать «мужем на час». Главное, желание. А если эти 6 444 руб. разделить между супругами, то подработку придется искать всего лишь на 3 000 – 4 000 руб.

Вывод. Ускорить накопление денег на машину помогут подработки. Реально ежемесячно за счет подработок добавлять в копилку от 1 000 до 10 000 руб.

Продажа своих фотографий, видео или рисунков через микростоки

Есть хорошая фототехника и ноутбук? Умеете рисовать картинки? Тогда вперед – продавайте фотографии, видео и картинки за деньги на сайтах, которые называются фотобанки или микростоки. Одна картинка или фото, в отличие от статей (см. пункт 1), может быть продана бесконечное число раз, а значит, создав большое портфолио работ (количество продаваемых фото или иллюстраций), можно получать стабильный ежемесячный доход.

Как правило, через год новички начинают зарабатывать около 600 долларов. Деньги можно получать на карту Payoneer , карту ePayments или на кошелек PayPal. По моему опыту, наиболее рабочие микростоки это: Shutterstock , Dreamstime и Fotolia .

Что дает

Перед тем как сделать копилку для денег, необходимо определиться с двумя моментами. Во-первых — для чего она нужна, а во-вторых — какой метод будет использоваться для решения задачи.

Копилка из Tik Tok позволяет собрать деньги даже при небольшом бюджете. К наиболее популярным целям стоит отнести покупку телевизора, приставки, Айфона или даже машины. Результат решения задачи зависит от дохода, выбранной методики и, конечно, соблюдения правил. На сбор может уйти как один месяц, так и 365 дней.

К наиболее популярным методам накопления можно отнести:

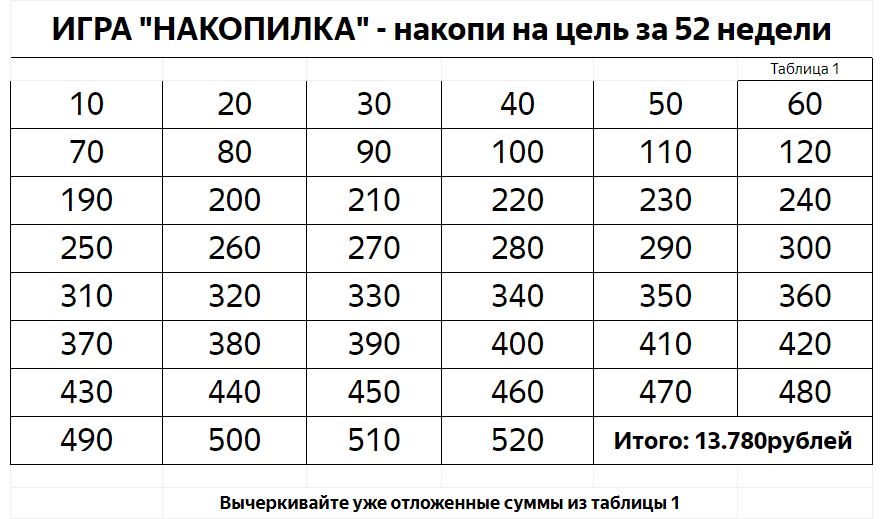

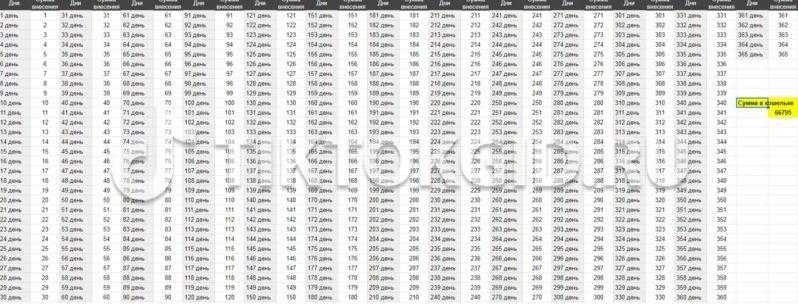

Метод Гаусса. Он пользуется наибольшим спросом в Tik Tok. Суть в том, что необходимо класть деньги (валюта не имеет значения) номиналом от 1 до 100. Суммирование этих цифр дает 5050. Для удобства можно нанести цифры на коробке и зачеркивать их каждый день, чтобы не запутаться. Сбор продолжается до момента, когда все цифры будут зачеркнуты. Если поставить от 1 до 365, удается собрать 66 795 рублей или других денежных единиц.

- Ускоренный вариант. В этом случае подразумевается добавление каждый очередной раз большей суммы, чем это планировалось. К примеру, если в первую неделю удалось отложить 50 рублей, во вторую должно быть 100.

- Чаевые. Еще один метод сбора средств из Тик Ток — откладывание определенной суммы с каждой затраты, к примеру, 10%. К примеру, при покупке футболки за 1000 р нужно будет отложить 100 р. Такую опцию предлагают некоторые банки, но средства поступают сразу на банковскую карту.

Избавление от вредных привычек. Еще один интересный лайфхак из Tik Tok — отказ от курения, алкоголя или кофе. За каждое нарушение — штраф, который выплачивается в копилку. Можно ставить наказания и за другие нарушения, к примеру, опоздание в тренажерный зал или на работу.

Как видно, существует много вариантов копилки из Tik Tok, позволяющих собрать средства на реализацию мечты.

Как избежать ошибок при накоплении денег

Люди уже накапливают доход, двигаются на пути к своему безопасному будущему. Идеально, когда у человека есть финансы на полгода или несколько лет жизни без каких-то новых денежных поступлений.

Эксперты финансового мира советуют избегать таких популярных ошибок, с которыми сталкивается большинство.

| Ошибка | Решение |

|---|---|

| Откладывание остатка (трудно ставить цели, если неизвестно, сколько останется в этом месяце). | Получив зарплату, сразу же откладывайте деньги. Одни и те же 10%. Ежемесячно. Можно оформить автоматический перевод с основного счета на депозит. Так можно создать приятный бонус. Он приятно удивит, когда человек накопить нужную сумму. |

| Перевод денег на накопительный счет. Даже накопительный банковский счет может быть неудобным. Особенно, когда средства доступны в любой момент и владелец может снять финансы в любую секунду. Это ненужный соблазн. | Необходимо открыть в банке депозит на 0,5-1 год. Это защитит от ненужных трат, а средства гарантированно сохранятся. |

| Накопления на одном счету. Когда у человека есть только один счет для накопления, деньги копятся быстро. Если цель одна, то подобный вариант хорошо. Когда целей несколько, трудно собрать необходимую сумму. | Надо открыть отдельный счет для каждого своего желания. Это позволит точно и в срок достичь желаемой цели. |

Постепенно применяйте и проверяйте все эти правила на практике. Действуйте последовательно и достигайте поставленных целей. Это позволит вам увидеть, как накапливать без ущерба себе, без снижения качества жизни и получать радость от достижения поставленных целей.

Как правильно хранить деньги

В странах Запада с детства учат копить деньги и грамотно их инвестировать. У нас об основах финансовой грамотности знают не все. Но любой желающий может приумножить свои накопления и финансы без ущерба качеству своей жизни. Только 1 из 10 жителей постсоветского пространства не тратит все деньги до зарплаты. Получается, что людей, умеющих откладывать доход, очень мало. Причина в том, что многие не понимают и знают, как правильно накопить деньги, повысить уровень жизни и сохранить чувство умиротворения, уверенности в будущем.

Как сэкономить на отпуск мечты

Прежде всего, вам нужно посчитать, сколько будет стоить ваша поездка. Это означает принятие решения о двух вещах: куда вы хотите поехать и на какой срок. Как только вы обдумали эту идею, пришло время конкретизировать её.

Это означает составление сметы для следующего:

- Сколько будут стоить авиабилеты (туда и обратно!) и ваша туристическая страховка.

- Стоимость вашего проживания.

- Ваш бюджет на еду и напитки.

- Стоимость любых мероприятий и экскурсий, которые вы хотите совершить во время пребывания там.

- Сумма, которую вы хотите хранить в резервном фонде для путешествий.

Конечно, вы не сможете указать точную сумму, но вы получите хорошую приблизительную оценку того, к чему следует стремиться. Дайте себе небольшой запас, предполагая, что вы потратите немного больше, чем ожидалось, во всех этих категориях.

Помните: завышенный бюджет всегда лучше, чем недофинансирование. Нет лучшего лекарства от хандры после отпуска, чем вернуться домой с остатками денег, которые вы можете использовать, чтобы начать откладывать на следующую поездку.

Что дает

Перед тем как сделать копилку для денег, необходимо определиться с двумя моментами. Во-первых — для чего она нужна, а во-вторых — какой метод будет использоваться для решения задачи.

Копилка из Tik Tok позволяет собрать деньги даже при небольшом бюджете. К наиболее популярным целям стоит отнести покупку телевизора, приставки, Айфона или даже машины. Результат решения задачи зависит от дохода, выбранной методики и, конечно, соблюдения правил. На сбор может уйти как один месяц, так и 365 дней.

К наиболее популярным методам накопления можно отнести:

Метод Гаусса. Он пользуется наибольшим спросом в Tik Tok. Суть в том, что необходимо класть деньги (валюта не имеет значения) номиналом от 1 до 100. Суммирование этих цифр дает 5050. Для удобства можно нанести цифры на коробке и зачеркивать их каждый день, чтобы не запутаться. Сбор продолжается до момента, когда все цифры будут зачеркнуты. Если поставить от 1 до 365, удается собрать 66 795 рублей или других денежных единиц.

- Ускоренный вариант. В этом случае подразумевается добавление каждый очередной раз большей суммы, чем это планировалось. К примеру, если в первую неделю удалось отложить 50 рублей, во вторую должно быть 100.

- Чаевые. Еще один метод сбора средств из Тик Ток — откладывание определенной суммы с каждой затраты, к примеру, 10%. К примеру, при покупке футболки за 1000 р нужно будет отложить 100 р. Такую опцию предлагают некоторые банки, но средства поступают сразу на банковскую карту.

- Избавление от вредных привычек. Еще один интересный лайфхак из Tik Tok — отказ от курения, алкоголя или кофе. За каждое нарушение — штраф, который выплачивается в копилку. Можно ставить наказания и за другие нарушения, к примеру, опоздание в тренажерный зал или на работу.

Не бойтесь возраста

На самом деле значение имеет не возраст, а физическая форма. Многие молодые люди долго лежали с распухшими ногами после прогулки на 20 км, но есть и такие, кто совершает кругосветки на восьмом десятке жизни.

Так что, если хочется путешествовать, желательно готовиться к этому заранее. Хорошая физическая форма еще никому не повредила. К тому же это позволят преодолевать большие расстояния, меньше отдыхать в различных заведениях и уменьшит вероятность проблем со здоровьем, что тоже сэкономить деньги.

Кстати, учите себя есть здоровую пищу. Постарайтесь, чтобы она хотя бы на половину состояла из сырых фруктов и овощей, и вероятность нажить себе проблемы с желудком в частности, и здоровьем в целом заметно снизится, как и затраты на решение этих проблем.

Заведите банковскую карту с кэшбэком

Сейчас почти в любом банке можно оформить карту, по которой за сделанные покупки будет начисляться кэшбэк или мили. Либо это будут какие-то баллы, которые потом можно будет потратить или обменять, либо сразу живые деньги.

Недавно я решилась сделать себе карту Тинькофф банка. Почему решилась? Уж слишком заманчивыми были условия, а предыдущая карта не радовала ежегодной платой 800 рублей за обслуживание карты + 720 рублей за мобильный банк.

Во-первых, кэшбэк в виде денег (а не всяких там поинтов) 1% со всех покупок и 5% с избранных категорий. Во-вторых, ежедневно! начисляется 6% годовых от остатка на счете. Кроме того, обслуживание карты обходится в 0 рублей, комиссия за переводы на другие банки — 0 рублей, снятие наличности в банкомате абсолютно любого банка в любой стране мира от 3000 рублей без комиссии.

В общем мне пока нравится. Если тратить без фанатизма, то 200-400 рублей кэшбэка ежемесячно набегает, плюс проценты от остатка на счете, это уж у кого сколько есть.

Таким образом, минимальная выгода от карты составит примерно 5000 рублей в год. Мелочь? А вы прочитайте мою статью о том, что на эти деньги можно купить билет в Европу, а москвичам еще и на обратную дорогу останется.

А, кстати, карту привозят в удобное вам место, в удобное время. Я рекомендую присмотреться к следующим картам:

Дебетовая Tinkoff Black — 3 месяца бесплатного обслуживания в подарок;

Кредитка Tinkoff Platinum — бонусом повышенный кредитный лимит;

Дебетовая ALL Airlines — подарок 500 миль;

Кредитка ALL Airlines — подарок 1000 миль.

Покупайте одежду и обувь в сезон распродаж

Увидели туфли своей мечты? Не спешите сразу же доставать кошелек. Попробуйте узнать у продавца-консультанта, не ожидается ли в ближайшее время какая-нибудь акция или распродажа, возможно, через пару недель они будут стоить вдвое дешевле!

Еще один прием, позволяющий отложить на путешествие, — покупать сезонные товары в несезон. Так, зимой можно купить велосипеды, ролики, палатки и прочий инвентарь со скидками до 70%. Летом, наоборот, нужно покупать пуховики и шубы, горнолыжную экипировку и т.д., думаю, логика ясна.

Единственный недостаток (весьма несущественный) купленных таким образом вещей — прошлогодняя коллекция. Но вы ведь не на подиуме будете спать в своей новой палатке? (хотя и среди звезд)

Перестаньте делать импульсивные покупки

Пожалуй, самое сложное и в то же время самое эффективное правило.

У многих людей, в том числе и у меня, отключается какая-то блокировка в голове, и вот мы уже несемся к кассе, размахивая банковской карточкой, или судорожно вводим циферки на странице оплаты.

Но, если вы хотите накопить на поездку или на что-нибудь другое, надо учиться себя контролировать. Возьмите паузу и подумайте, а так ли вам необходима эта вещь? Сможете ли вы обойтись без неё (ведь как-то же жили).

Если планируемая покупка по стоимости превышает 10% от вашего ежемесячного дохода, то желательно выдерживать эту паузу в течение нескольких дней. Вы сами удивитесь, как на 2-3 день вы и думать забудете о той вещи, что еще совсем недавно сводила вас с ума.

Осваивайте интернет-магазины

В наши дни всё бОльшую популярность набирают покупки в Интернете. Лично я уже практически не хожу в обычные ТЦ, ведь гораздо проще и быстрее в свободные 10-15 минут зайти на сайт магазина, «полайкать» понравившиеся вещи, дождаться распродажи и сделать выгодные покупки.

Для одежды и обуви могу посоветовать сайт ASOS.com

Русскоязычный интерфейс и оперативная служба поддержки, частые акции и распродажи, бесплатная доставка и, внимание, бесплатный возврат!. Если раньше я еще сомневалась с размерами и фасонами, то теперь можно без зазрения совести заказывать несколько размеров или цветов для примерки, а вещи, которые не подошли или просто не понравились, отсылать обратно

Если раньше я еще сомневалась с размерами и фасонами, то теперь можно без зазрения совести заказывать несколько размеров или цветов для примерки, а вещи, которые не подошли или просто не понравились, отсылать обратно .

Также огромной популярностью пользуется китайская площадка Алиэкспресс, и, скорее всего, про неё вы уже знаете. Здесь можно найти почти всё! И это будет гораздо дешевле, чем абсолютной такой же товар на полке в магазине.

Если же вы жить не можете без дизайнерской одежды или сумочки, то и в этом случае я могу посоветовать этот магазин. Частые распродажи и бесплатная курьерская доставка DHL. За кедами Converse я хожу только сюда.

Банк «горящих туров»

Отправляясь на море летом, вы попадаете в сезон, туроператоры завышают цены, а на всех пляжах немыслимое количество людей. Потому-то многие и планируют отпуск на осень. В «бархатный сезон» прекрасная погода ещё держится даже на российском юге, не говоря уже о Турции или Средиземноморье.

Если вы уже отложили определённую сумму на «горящий тур», то можете внести средства на банковский счёт. На ваши сбережения будет «капать» небольшой процент, что повысит накопления к сентябрю. И, конечно, у вас не будет соблазна потратить лишние деньги.

В июне команда «Выберу.ру» представила рейтинг краткосрочных рублёвых вкладов на отпуск от банков из ТОП−50 и ТОП−51—100. В каждый рейтинг вошли 20 депозитов надежных российских банков. Сегодня мы расскажем вам о лидерах первого рейтинга.

Таблица для копилки по методу Гаусса

В основе идеи лежит мысль немецкого математика XIX века Карла Фридриха Гаусса. Еще в детстве он смог быстро подсчитать, что если сложить все числа в промежутке от 1 до 100, то получится 5050.

Числа от 1 до 100 — это 1, 2, 3, 4, 5, 6, 7, 8, 9, 10… и так далее, пока мы не дойдем до сотни. В этом ряду каждое следующее число больше предыдущего числа на единицу. Если мы сделаем таблицу для копилки, по которой будем откладывать каждый день количество рублей, соответствующее номеру дня, то по истечении 100 дней мы получим 5050 р в копилке.

Каждый день сумма возрастает, но это и интересно. Поскольку вы вступаете в некий челлендж — испытание. И когда вы его пройдете, вы будете невероятно горды собой. А разве не это главное?

Как составить бюджет поездки

Теперь, когда вы знаете, сколько денег вам нужно на поездку, пришло время составить бюджет. Хотя составление бюджета может показаться скучным, оно может принести невероятную свободу. Понимание вашего денежного потока и адаптация его к вашим потребностям создает чувство финансовой независимости, которое особенно ценно в нестабильные времена.

Отслеживайте свои расходы

Чтобы начать составлять бюджет, вам нужно понять, куда каждый месяц уходят ваши деньги. Это означает, что вам нужно начать отслеживать свои расходы. Каждую строку.

Для этого необходимо записать все ваши потоки доходов по сравнению со всеми вашими расходами за 30-дневный период. Вы можете сделать это вручную, проверив свои банковские выписки и введя эти цифры в электронную таблицу. Или, если вам кажется, что это слишком много работы, вы можете рассмотреть возможность использования приложения для составления бюджета.

Для следующего шага вам необходимо разделить свои расходы на две категории: постоянные и переменные. Ваши постоянные затраты включают все ваши расходы, которые труднее изменить. Сюда входят такие вещи, как арендная плата, погашение долга и счета за коммунальные услуги. Ваши переменные затраты включают в себя всё, что вы тратите, и что можно немного регулировать. Эта категория охватывает любые услуги по подписке, все второстепенные покупки продуктов и покупки одежды.

Сократите переменные расходы

Поскольку ваши переменные расходы не являются существенными, их гораздо легче сократить. Здесь вы можете сделать несколько вещей. Во-первых, подумайте об изменении способа покупки продуктов, чтобы существенно сэкономить свой ежемесячный бюджет на питание. Это может означать составление еженедельных планов питания, чтобы вы могли заранее спланировать свои еженедельные расходы на еду, покупать продукты оптом и избегать покупок натощак.

Далее пришло время отменить все неиспользованные услуги подписки, сменить мобильный тариф на более дешевый план и выработать привычку покупать подержанную одежду. Если вы хотите поставить перед собой задачу, попробуйте выбрать день в неделю, когда вы обязуетесь ничего не тратить (кроме фиксированных расходов)

Хотя эта экономия может показаться незначительной, в совокупности она суммируется.

Используйте специальный сберегательный счет

Как только вы начнёте ежемесячно откладывать дополнительные деньги, важно положить эти деньги на специальный сберегательный счет. Отделив свои сбережения от счета ежедневных расходов, вы не допускаете ненужного расходования своих сбережений и с большей вероятностью уложитесь в бюджет.

Ещё один совет пополнения сбережений – автоматизируйте ежемесячный перевод на свой сберегательный счет

Как только вы узнаете, какую сумму вы хотите откладывать каждый месяц, настройте ежемесячный автоматический банковский перевод, который будет переводить эту сумму на ваш сберегательный счет, и вам не придётся об этом думать.

Следите за своими бюджетными целями

В конце каждого месяца важно оценивать, насколько легко или сложно было достичь запланированных бюджетных показателей. Если вы обнаружите, что изо всех сил пытаетесь достичь своих целей, возможно, вам придётся сократить сумму, которую вы откладываете каждый месяц, или определить область, где вы могли бы высвободить немного дополнительных денег.

Однако если вы обнаружите, что экономите больше, чем планировали, адаптируйте свой бюджет с учетом этого и постарайтесь сэкономить ещё больше. Хитрость заключается в том, чтобы поставить цель составления бюджета, которая будет достаточно сложной, чтобы вдохновить вас разумно обращаться со своими деньгами, но не настолько сложной, чтобы она казалась невозможной и демотивировала вас от попыток.

Сохраняйте мотивацию

Одна из лучших особенностей того, как сэкономить деньги на поездку, заключается в том, что у вас есть захватывающая, мотивирующая конечная цель, к которой нужно стремиться.

Хотя также важно копить в резервный фонд или на пенсию, нет сомнений в том, что это значительно менее вдохновляющие цели.

Может оказаться полезным украсить свой дом наглядными пособиями, которые помогут вам не сбиться с пути. Например, вы можете поместить фотографию места вашего отпуска рядом с компьютером или использовать её в качестве фона на телефоне.

Всякий раз, когда вы чувствуете искушение отклониться от своих целей сбережений, вы можете использовать эти изображения, чтобы визуализировать себя на правильном пути.

Перестаньте делать импульсивные покупки

Пожалуй, самое сложное и в то же время самое эффективное правило.

У многих людей, в том числе и у меня, отключается какая-то блокировка в голове, и вот мы уже несемся к кассе, размахивая банковской карточкой, или судорожно вводим циферки на странице оплаты.

Но, если вы хотите накопить на поездку или на что-нибудь другое, надо учиться себя контролировать. Возьмите паузу и подумайте, а так ли вам необходима эта вещь? Сможете ли вы обойтись без неё (ведь как-то же жили).

Если планируемая покупка по стоимости превышает 10% от вашего ежемесячного дохода, то желательно выдерживать эту паузу в течение нескольких дней. Вы сами удивитесь, как на 2-3 день вы и думать забудете о той вещи, что еще совсем недавно сводила вас с ума.