Кредитная карта Тинькофф Platinum

- сумма кредита – до 300 000 рублей;

- беспроцентный период – до 55 дней;

- процентная ставка – от 12,9% годовых;

- допустимый возраст – от 18 до 70 лет;

- бонусные баллы «Браво» — от 1% от суммы любой покупки, которые можно использовать для компенсации покупок.

Вы ознакомились с предложениями по беспроцентным картам от Альфа Банка и Тинькофф. Зная об условиях карт, длительности беспроцентных периодов, особенностях снятия средств, платах за обслуживания, мы можем подвести некоторые итоги.

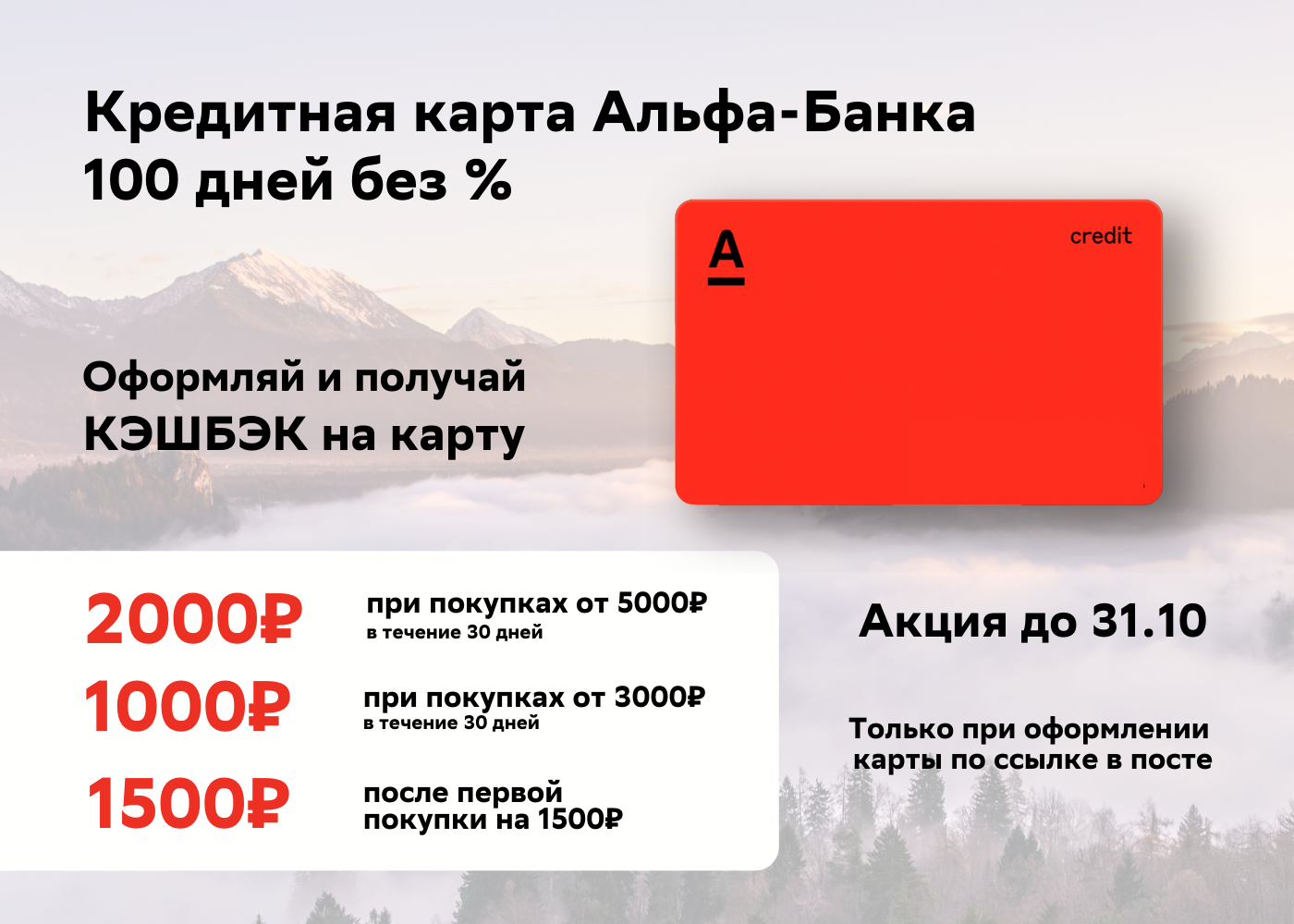

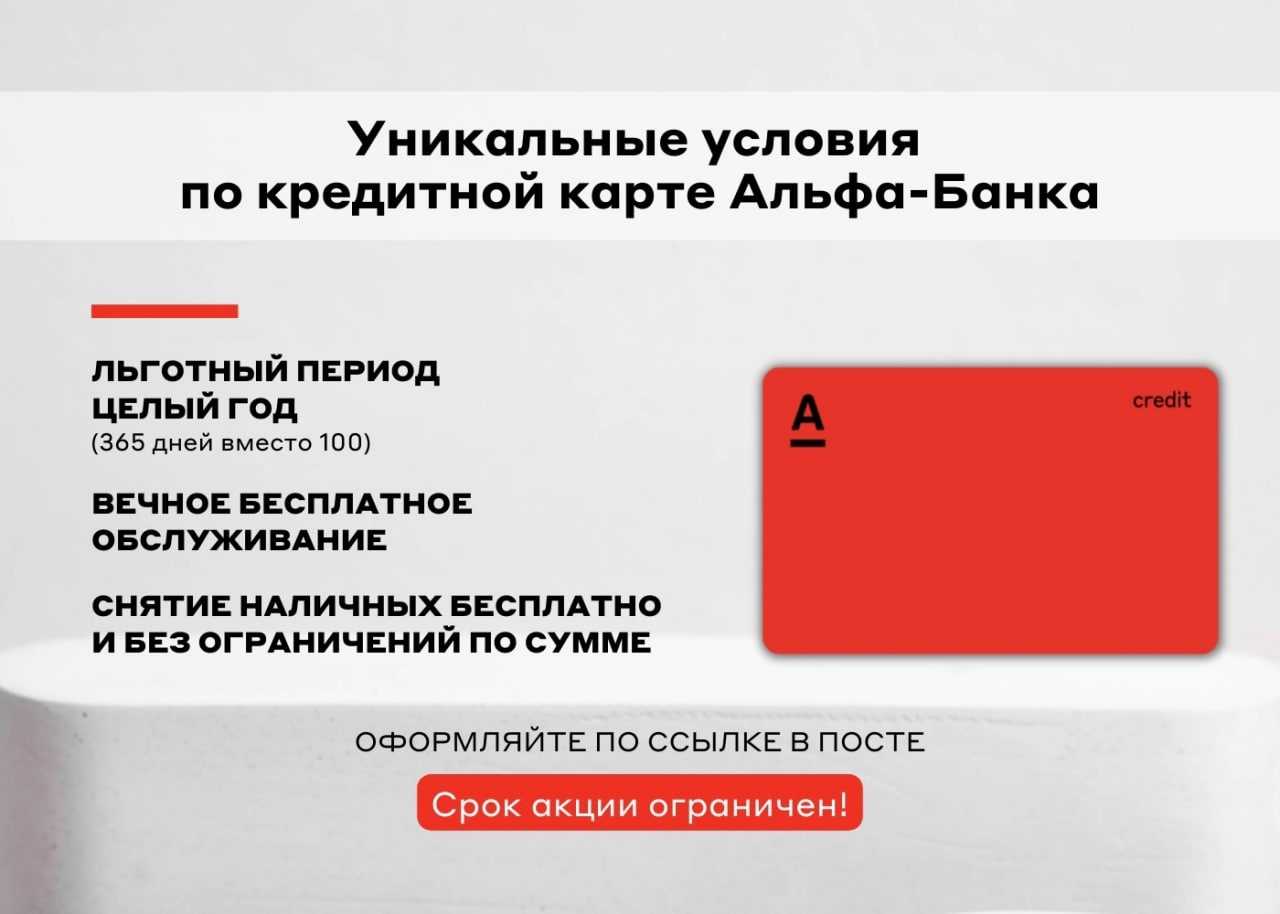

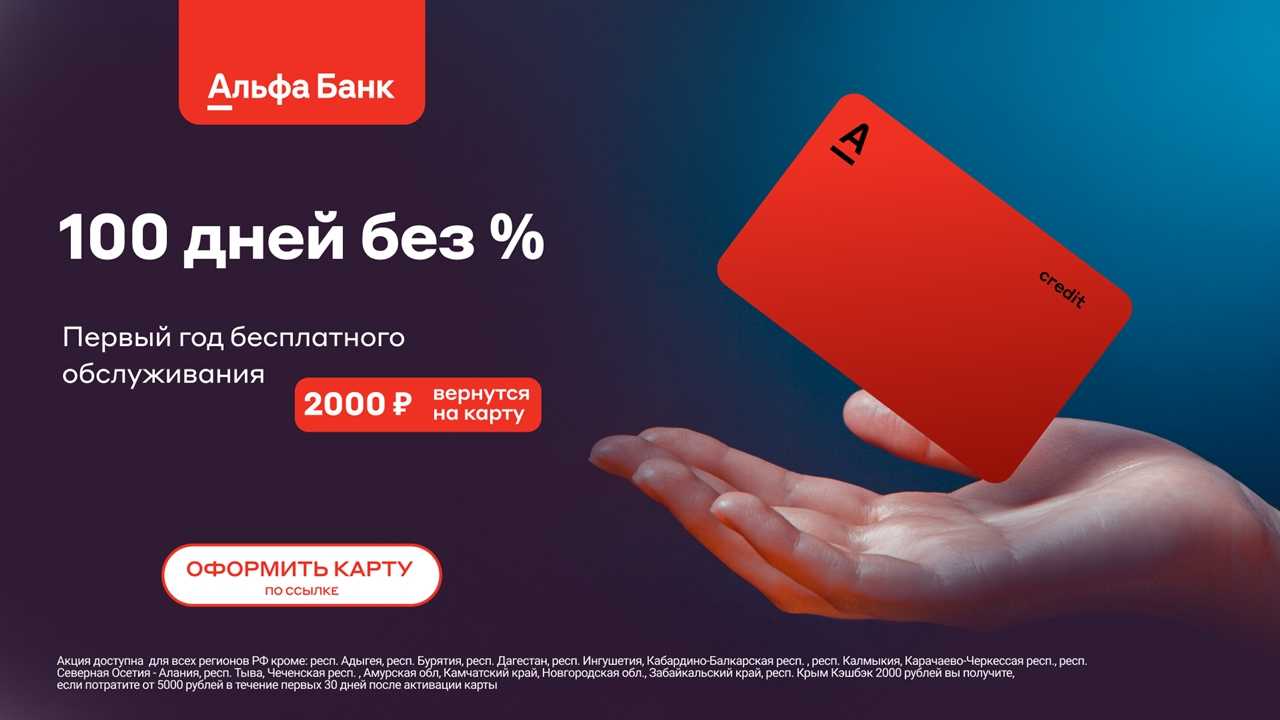

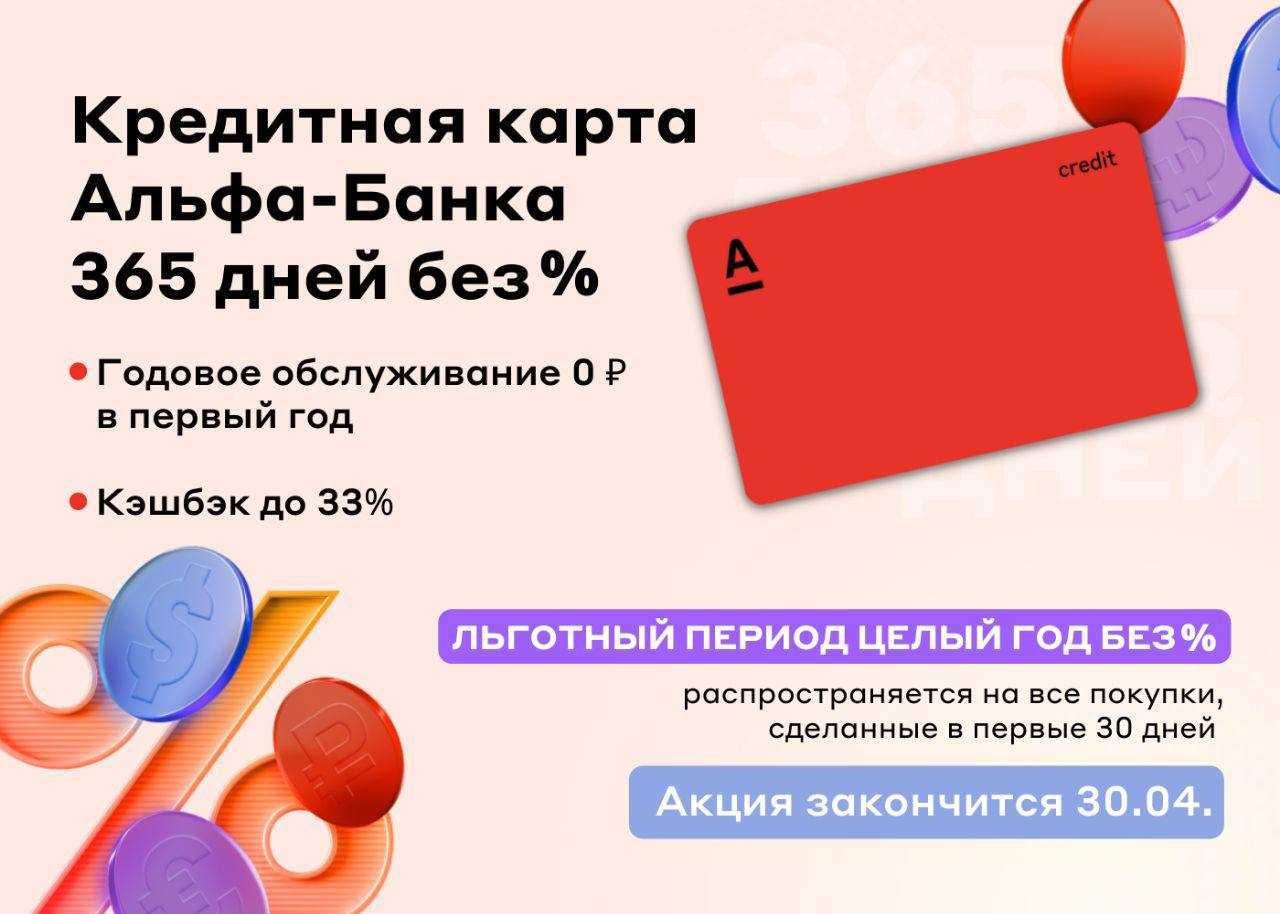

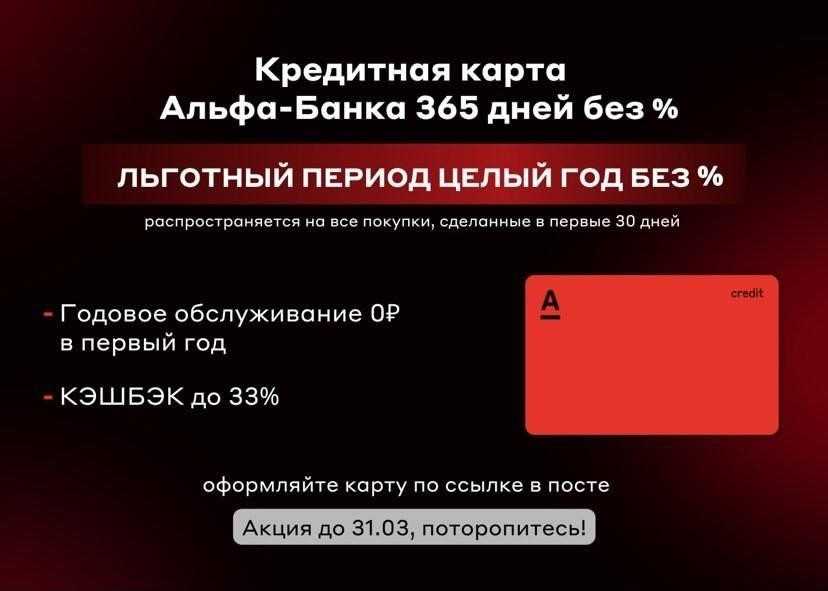

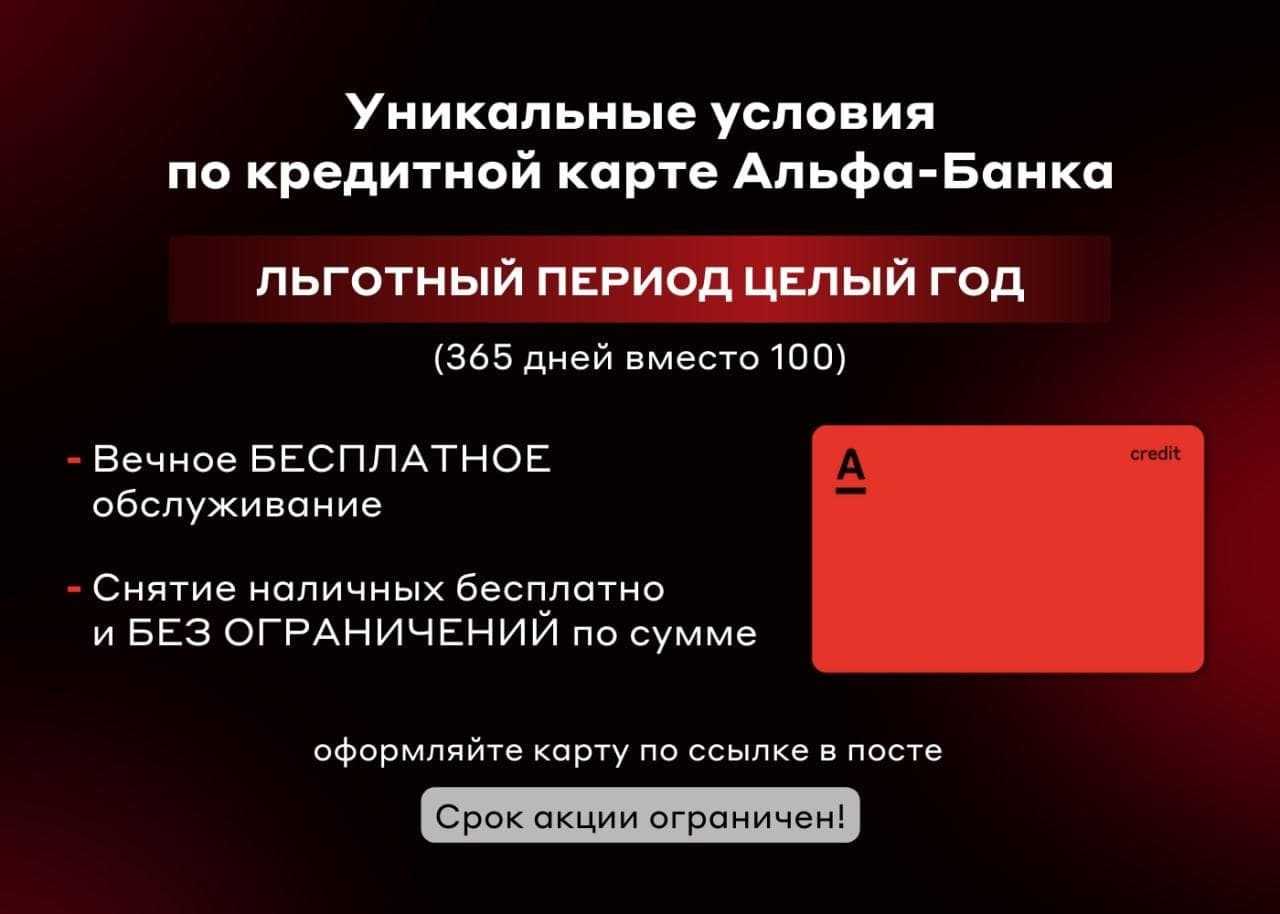

Кредитная карта «100 дней без процентов» от Альфа Банка максимально подходит для регулярного использования. Главное условие, это строгое соблюдение сроков выплаты. Данная карта станет вашей надежной страховкой в любой непредвиденной финансовой ситуации.

В свою очередь, Банк Тинькофф предлагает более приемлемую готовую ставку, зато беспроцентный период составит всего 55 дней. Кредитная карта больше подойдет для экстренных случаев: задержки зарплаты, срочной покупки, поездки при условии снятия небольшой суммы.

Выбор банковского продукта – ответственный момент, и остановить его лучше на одной из самых надежных финансовых компаний. Альфа-Банк или дистанционный Тинькофф – два крупнейших банка, в арсенале которых много разных кредитных и дебетовых карт. В результате бывает сложно разобраться в нюансах и определить лучший вариант. Для решения вопроса нужно взвесить все плюсы и минусы разных продуктов и оценить условия их использования.

Тинькофф All Airlines

Главная «фишка»: есть повышенный кэшбэк на путешествия, от 2 до 10%.

| Льготный период | — до 55 дней без %; – до 120 дней по услуге «Перевод баланса» (1 раз в год); |

| Распространяется на | покупки и переводы (до 50 000 ₽ / мес.) |

| Тип грейс-периода: | “честный” |

| 1 890 ₽ / год (но бывают акции с вечным бесплатным) | |

| Приветственный бонус: | по акциям |

Какую рассрочку дают на покупки? Стандартный грейс — до 55 дней без %.

Как и по любой кредитке «Тинькофф-Банка», раз в год доступна услуга «Перевод баланса» — сотрудник «Тинькофф-Банка» переведёт на указанные реквизиты до 300 000 ₽. На возврат будет 120 дней без процентов.

А кэшбэк есть? Есть — и это главная «фишка» карты!

Работает всё просто. Тратите деньги по карте — получаете повышенный кэшбэк в виде бонусных миль — летаете на самолётах бесплатно.

Ставки:

- 2% милями — за повседневные покупки. Т.е. «сходить за продуктами», заправиться, купить лекарства в аптеке, детские товары и т.п.

- 1% — за оплату услуг — «коммуналки», штрафов ГИБДД, за интернет, связь и т.п.

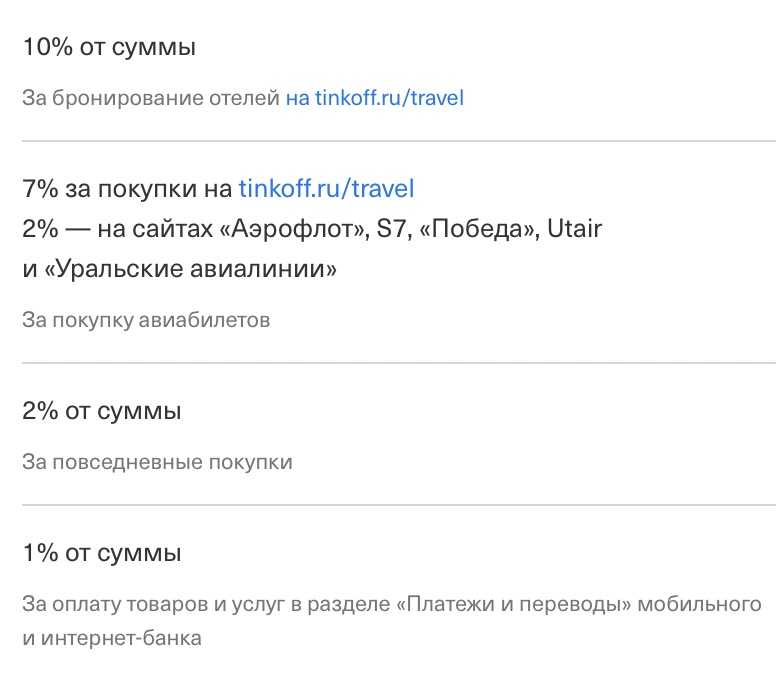

По-настоящему большие скидки будут за билеты и туры, купленные через фирменный сервис «Тинькофф Путешествия»:

- 7% возвращают за покупку авиабилетов в «Путешествиях», а не у авиакомпании.

- До 10% — за бронирование отелей.

- 2% возвращают за оплату авиабилетов на сайтах авиакомпаний «Аэрофлот», S7, «Победа», Utair, «Уральские авиалинии».

Цены в «Путешествиях» не выше — вот сравнение с популярным сервисом подбора билетов:

Отдельно отметим долгий срок «жизни» бонусов — до 5 (!) лет.

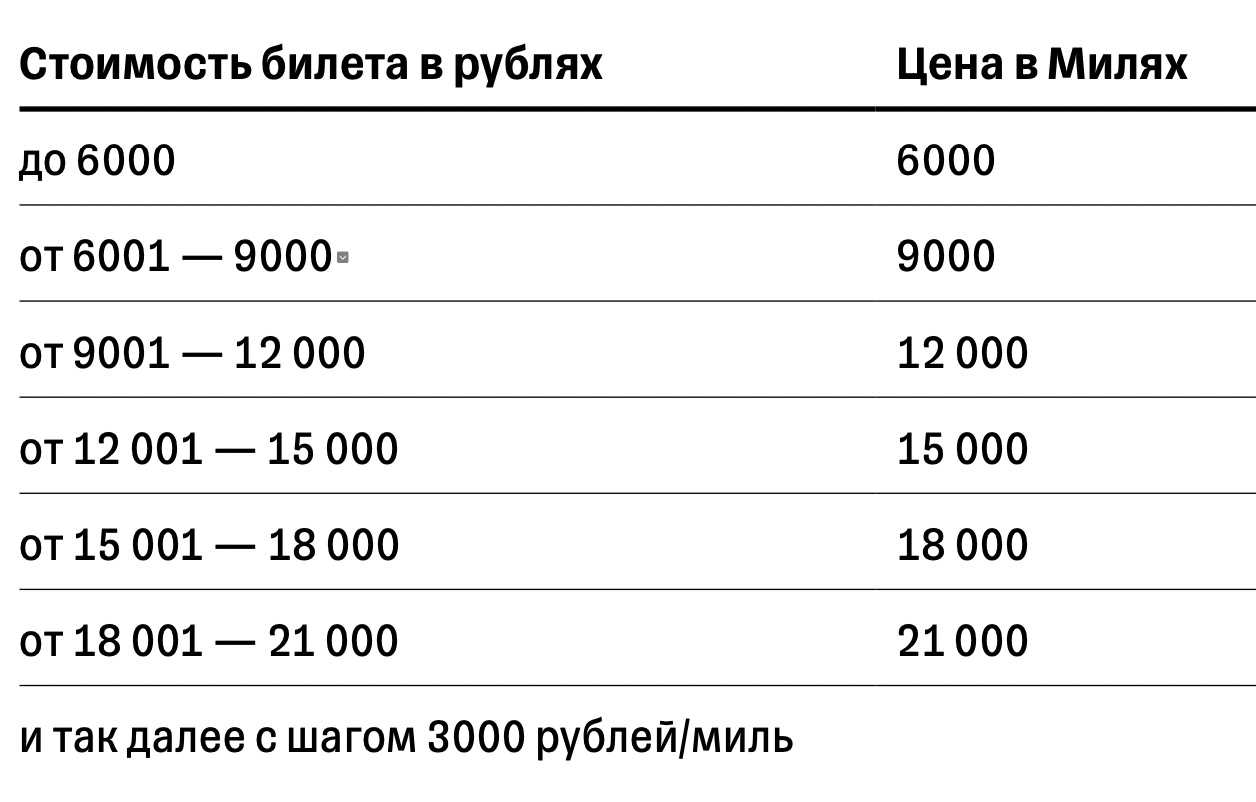

Как потратить мили? Есть специальная таблица. И да, она не совсем в нашу пользу

Можно ли занять денег у банка — снять наличные или сделать перевод? Как и в случае с «Платинумом», разрешается переводить до 50 000 ₽ / мес. без комиссии и процентов. На возврат долга будет один льготный период — до 55 дней без %. Снятие наличных будет с комиссией — 350 ₽ за операцию.

Обслуживание — бесплатное или платное? Платное, и карта стоит дорого — 1 890 ₽ / год.

Что ещё? Будет бесплатная страховка для путешественника со страховым покрытием на $50 000. В т.ч. — от утери багажа / ковида / для любителей экстремального отдыха. Экономия — 6 000 ₽ / год.

Требования к клиенту

Что в итоге? На одной чаше весов — повышенный кэшбэк, а именно — 2% за покупки + 7-10% за покупку билетов в «Тинькофф Путешествиях». Кто ещё возвращает столько?.. На другой — обмен бонусов на рубли «с подвохом» и плата за обслуживание (почти 2 000 ₽ / год).

Что перевесит? Как говорится, «нужно считать» — у каждого человека своя ситуация. Но если летаете вы действительно часто — плюсов наверняка будет больше.

Статья на тему: Про Тинькофф All Airlines — в чем подвох, условия, отзывы…

5 плюсов, почему стоит оформить кредитку в Тинькофф

Рассмотрим плюсы карт Тинькофф, которые помогут Вам ответить на вопрос: «А стоит ли оформлять кредитную карту в Тинькофф банке?». Итак, вот эти преимущества:

- Выгодные тарифы по кредитным картам Тинькофф: кредитный лимит карт до 300 000 руб., льготный период до 55 дней, процентная ставка от 12.9 до 39.9 %, годовое обслуживание от 0 до 590 руб/год., ежемесячные платежи от 6% от суммы.

- Данные условия обычно предоставляются банками очень узкому кругу клиентов. Подход же банка Тинькофф к подбору заемщиков кардинально отличается от подходов других банков, что, несомненно, является плюсом.

- Условия для оформления кредитной карты: карты выдаются гражданам Российской Федерации от 18 до 70 лет, при себе необходимо иметь только паспорт. Никаких справок 2 НДФЛ и огромного количества подобных документов. Также, выдача карты производится в день обращения, а решение оглашается в пятиминутный срок после обращения.

- Бонусная программа «Браво». Работает она очень просто, вы совершаете операции по карте, а банк начисляет вам 1% от суммы покупки в виде ваших транзакционных баллов, а в магазинах-партнерах существует возможность сохранить до 30% от суммы покупки. Баллы пересчитываются таким образом: 1 балл будет равен 1 руб. Накопленными баллами банк компенсирует часть расходов держателя карты по уже сделанным покупкам.

- Удобная оплата. Погашение процентов производится любым удобным для вас способом, в том числе с дебетовой карты другого банка причем без комиссии. Прямым переводом через банков-партнеров или их банкоматы также без комиссии.

- Бесплатный интернет-банкинг. Клиенту будет доступно использование интернет-банка, мобильного банка и мобильного приложения совершенно бесплатно.

- Дополнительные услуги. Банк предоставляет услуги доставки кредитной карты Тинькофф курьером или почтой. В итоге, не нужно будет ждать от 15 дней и посещать отделение банка 2-3 раза, как это бывает, для получения кредитной карты. Все карты имеют платежную систему MasterCard, а это значит, что картой в дальнейшем можно будет расплачиваться как в магазине, так и в интернете.

Какая кредитка лучше

Если судить о кредитках по процентным ставкам, они относительно одинаковы. Тем более, неизвестно какую реальную ставку установит заемщику банк при оформлении продукта.

Лимит карточки Альфа банка вдвое выше, но и тут в Тинькофф могу одобрить больший лимит, чем в Альфа. По этим параметрам отдать предпочтение той или иной карте нельзя.

Льготный период карты Альфа банка выглядит предпочтительней, как и условия обналичивания средств.

Решать, какую кредитную карту лучше выбрать – Альфа-Банка или Тинькофф, должен сам заемщик, в зависимости от своих предпочтений и целей.

Условия кредиток выглядят одинаково привлекательно. Обе карточки будут приносить пользу при активном применении.

Важно выполнять условия беспроцентного периода, и вовремя возвращать задолженность для его последующего возобновления. Обе кредитки принесут пользу, если у клиента вдруг возникнут финансовые трудности

Обе кредитки принесут пользу, если у клиента вдруг возникнут финансовые трудности.

Карточки можно оформить дистанционно, и без документального подтверждения доходов что, несомненно, прибавляет им популярности.

Так что можно уверенно утверждать, что условия кредиток примерно одинаковы.

По отзывам заемщиков можно заметить, что большинство из них оформляет кредитку Тинькофф.

Это означает только то, что онлайн банк более лоялен к претендентам и одобряет больше заявок, поскольку работает без офисов.

Это на сегодня вся информация.

До скорой встречи!

Кэшбэк по карте — бонусы «Браво»

Выгодны ли кредитные карты Тинькофф Банка

Тинькофф Банк предлагает населению России большое разнообразие программ и продуктов. Среди них – выгодные кредитные карты. Для оформления кредитки следует направить в Тинькофф Банк заявку. Положительное решение получат те клиенты, которые соответствуют требованиям финансового учреждения. Судить о том, выгодна кредитка Тинькофф Банка или нет, можно по ее основным характеристикам. Это:

- Кредитный лимит.

- Льготный период.

- Процентная ставка.

- Ежемесячный платеж.

Кредитный лимит – это максимально доступная клиенту сумма. Для каждого заемщика он определяется индивидуально и зависит от платежеспособности. Кредитный лимит не может быть меньше или больше того, что оговорен условиями. Он уменьшается, когда заемщик им пользуется, но возвращается к прежнему размеру, когда задолженность погашена.Льготный период – это отрезок времени, на протяжении которого проценты за пользование кредитом не начисляются. Выгодно возвращать задолженность до его окончания. Тогда это не кредит, а рассрочка. Льготный период у кредиток Тинькофф Банка может быть разным.Если до окончания льготного периода не вернуть потраченную сумму в полном объеме, то банком будет назначен ежемесячный платеж для постепенного погашения долга. Он включает в себя:

- определенный процент от суммы долга;

- процентную ставку;

- комиссию (например, за снятие наличных);

- штраф (если имеется).

Процентная ставка – это параметр, за счет которого банк зарабатывает на выдаче кредитки клиенту. Для каждого заемщика она определяется индивидуально, но не может быть меньше или больше той, что оговорена условиями.Все выгодные кредитные карты Тинькофф Банка представлены на этой странице. Для того чтобы изучить их условия, выберите карту, а после нажмите на кнопку «Подробнее». А также условия детально изложены на официальном сайте Тинькофф Банка

Обращайте внимание на перечисленные выше характеристики

Самая выгодная кредитная карта Тинькофф Банка

Самой выгодной кредитка Тинькофф Банка будет при ее безналичном использовании. Ведь за снятие денежных средств в банкомате финансовое учреждение взимает комиссию. Кроме того, данная операция может повлиять на льготный период.

Выбирая самую выгодную кредитную карту, воспользуйтесь онлайн калькулятором, расположенным на этой странице. Введите в пустые поля условия кредитования, а после нажмите на кнопку «Рассчитать».

Выгодно ли пользоваться кредитной картой Тинькофф Банка?

Да, если вам ненадолго нужны деньги в долг. Уложившись в льготный период, за пользование отведенным кредитным лимитом вы не заплатите ни копейки. Если нужна крупная сумма на длительный период, то лучше оформить потребительский кредит (целевой или нецелевой). Тогда переплата будет гораздо меньше.

Как выгодно пользоваться кредитной картой Тинькофф Банка?

Кредитная карта Тинькофф Банка будет выгодной, если:

- Совершать безналичные платежи и не платить комиссию.

- Тратить деньги в начале отчетного периода, чтобы льготный период был более длительным.

- Возвращать долг до окончания льготного периода и не переплачивать.

- Не допускать просрочек, иначе банк применит штрафные санкции.

Кредитные карты Тинькофф Банка – удобный инструмент, когда ненадолго нужны деньги в долг. Для того чтобы выбрать лучшую кредитку, учитывайте самые важные параметры: размер кредита, льготный период, годовую ставку и ежемесячный платеж. Кредитка, полученная в Тинькофф Банке, может быть самой выгодной, если использовать ее безналично, возвращать долг до завершения льготного периода и не допускать просрочек.

По какой кредитке условия лучше?

Благодаря сравнительному анализу флагманских продуктов Тинькофф и Альфа-Банка, можно сделать вывод, где более выгодные условия по кредиткам. Перед выбором карточки нужно решить, какой критерий для клиента более предпочтительный – лимит, грейс, ставка, кешбэк или другие параметры.

Таблица 1. Сравнение кредитных продуктов по ключевым параметрам

| Критерий | Платинум | 100 дней без % |

| Максимальный лимит, рублей | 300000 | 500000 |

| Льготный период, дней | 55 | 100 |

| Процентная ставка, годовых | 12,0%-индивид. | 11,99%-индивид. |

| Кэшбек | Да | Нет |

| Размер минимального платежа | 6-8% в мес | 5% в мес |

| Годовое обслуживание, рублей | 590 | 590 |

| Рефинансирование другого кредита | Да | Да |

| Перечень документов | Паспорт | Паспорт, СНИЛС, ИНН на выбор, 2-НДФЛ по треб. |

| Пополнение счета | Удобное | Удобное |

| Снятие наличных | 2,9%+290₱ | 0₱ до 50000 р. |

| Доставка карты | В любую точку | В крупные города |

| СМС-информирование | 59 р. в мес | 59 р. в мес |

Чем плоха

- Халву выдают 70% желающих. Это связано с жесткими требованиями Совкомбанка к выдаче карт. Например, вам нужно доказать, что в последние 4 месяца у вас была официальная работа, постоянная прописка в регионе нахождения отделения банка.

- Халва изначально выдается с кредитным лимитом 0,1 руб (п. 1.3 Условий). Клиенту необходимо принести справку по форме 2-НДФЛ и другие документы, подтверждающие его платежеспособность. Не ждите, что вам установят максимально возможный лимит в 700 тыс. руб. Совкомбанк при расчете лимита отталкивается от двойного-тройного оклада клиента. То есть, при доходах в месяц в 25 тысяч, сумма кредита в лучшем случае составит 75 тысяч.

- Повысить кредитный лимит сложно. Банк пересматривает сумму кредита только в случае, если клиент ежемесячно пользуется рассрочкой по максимуму и выполняет условия договора. Пересмотр кредитного лимита происходит не чаще, чем раз в 90 дней.

- Одностороннее изменение размера кредитного лимита. Совкомбанк оставляет за собой право уменьшить неиспользованную часть лимита или вовсе отказать клиенту в предоставлении кредитных средств (п. 3.11 Договора).

- Комиссия за СМС-информирование — 99 руб. Согласно условиям SMS-информирования, прописанным в договоре потребительского кредита, и п. 1.7 Условий, если клиент не пользуется мобильным приложением Халва/не входит в личный кабинет более трех раз в месяц и не отключал отправку важных push-сообщений в приложении «Халва-Совкомбанк» и настройках устройства.

- Самостоятельное подключение платных услуг. В официальной группе Халвы во “Вконтакте” и на банки.ру держатели карт жалуются, что тариф с защитой платежа подключается автоматически.

- Рассрочку предоставляют не все торговые точки, а лишь те, что заключили договор с Совкомбанком (п. 3.1 Договора).

- Срок рассрочки устанавливает магазин. В действительности период рассрочки редко превышает 4 месяца. Читайте нашу статью о партнерах Халвы (халва партнеры).

- Средства предоставляются в пределах установленного кредитного лимита. Например, если банк выдал Халву с лимитом в 50 тыс. руб. и собственных средств на карте нет, совершить покупку можно только в пределах этой суммы.

- Акционные товары нельзя взять в рассрочку. Магазину предоставлено право отказать покупателю в продаже товара по Халве, если цена на него снижена.

- Номер телефона клиента попадает в различные базы данных, поэтому рекламы от магазинов-партнеров о проведении скидок и акций не избежать. Подписывая договор с Совкомбанком, вы тем самым разрешаете ему передавать свои персональные данные другим лицам (раздел 11 Договора).

- Неустойка за невнесение ежемесячного платежа — 20% годовых на сумму просроченной задолженности, за каждый календарный день просрочки. (п. 1.6 Условий).

- Списание средств в счет долга происходит при любом пополнении карты (п. 3.6 Договора). Если клиент хотел распорядиться денежными поступлениями как-то иначе, это станет возможным только после снятия минимального обязательного платежа.

- Банк вправе заблокировать карту в случае несоблюдения Заемщиком действующего законодательства РФ, а также требований, правил установленных Банком, в том числе при проведении Заемщиком операций, несущих репутационный риск для Банка, при непредставлении документов и сведений по требованию Банка. В случае изменения лимита кредитования и установлении значения в размере менее 15 000 (Пятнадцать тысяч) руб. Банк может заблокировать карту на совершение расходных операций, с дальнейшим погашением полной задолженности в соответствии с условиями Договор потребительского кредита и его расторжением. (п. 5.10 Договора).

- Аннулирование за неиспользование. Неактивированная карта блокируется через месяц, а неактивная — карта блокируется через год (п. 8.1 Договора).

- Ухудшение кредитной истории — еще одно неприятное последствие пользования рассрочкой от Совкомбанка. Другой банк может отказать в выдаче кредита, если узнает, что заявитель имеет Халву. Это обусловлено тем, что клиенту Совкомбанка уже наперед фактически оформлен кредит, поэтому образовывается высокий уровень закредитованности даже при отсутствии просрочек по ежемесячным платежам. Вот один из отзывов держателя карты.

См. также:

Заказывать Халву или нет — личное дело каждого, но прежде чем взвалить на себя дополнительную кредитную нагрузку, взвесьте плюсы и минусы предложения.

Условия кэшбэка

Программы лояльности есть практически у каждой дебетовой или кредитной карты банков Тинькофф или Альфа-Банк. У кэшбэка есть два основных показателя, на основании которых можно делать вывод о выгоде продукта: процент начисления от расходной операции и максимальная сумма, которую можно вернуть в месяц.

| Кэшбэк | Максимальный возврат в месяц | |

| Тинькофф – дебетовые карты | ||

| Tinkoff Black | До 30% | 3 000 руб. |

| ALL Airlines World | До 8% | 6 000 руб. |

| Перекресток | 4-1 балл* | До 30% |

| All Games | 1-5%, в спецкатегориях – 3-30% | 6 000 руб. |

| Тинькофф – кредитная карта | ||

| Tinkoff Platinum | 1% | 6 000 руб. |

| Альфа-Банк | ||

| Альфа-Карта | До 3% | 21 000 руб. |

| Аэрофлот | 1,1-1,5 миль за каждые потраченные 60 руб. | 3 000 руб. |

| Перекресток | 1-3 балла** | 3 000 руб. |

| World of Tanks | До 8,5 игровых единиц за каждые потраченные 100 руб. | 9,6 игровых единиц |

| Кредитная карта Альфа-Банка «100 дней без %» к программе лояльности не подключена, cashback не предусмотрен, но пополнение и переводы без комиссий. |

*За каждые потраченные 10 руб.: на сайте Перекресток – 4 б.б., в магазине – 3 б.б., за все остальные покупки – 1 б.б.

**За каждые потраченные 10 руб.: в магазинах Перекресток – 3 б.б., за все остальные покупки – 1 б.б.

Чтобы точнее понимать, при каких условиях какую сумму получит клиент, следует учесть процент начисления, максимальный возврат и конвертацию. У Альфа-Банка на сайте есть специальный калькулятор, где наглядно рассчитывается сумма потраченных средств и размер кэшбэка для каждой конкретной карты.

Выбор подходящей карты нередко становится сложной задачей. Объемные сетки тарифов, неясные условия кэшбэка, множество сносок и оговорок – для анализа необходимо учесть много параметров. Самое главное – правильно определить, какие именно факторы будут важны в каждом конкретном случае. Это может быть ставка по кредиту, бонусы, длительный беспроцентный период или возможность снимать деньги наличными без процентов. Кредитная карта Тинькофф или Альфа-Банка – лучше выбрать тот вариант, который соответствует конкретным потребностям клиента.

5.»Халва» («Совкомбанк»)

Примечание. Халва — карта рассрочки, а не кредитка. Но условия по ней довольно интересные, а сеть магазинов-партнеров — очень большая, так что она принимает участие в нашем рейтинге на правах исключения :).

Главная «фишка»: платная рассрочка на 10 месяцев в 250 000+ магазинах-партнерах по всей России

| Срок | 1-18 месяцев без % (в зависимости от магазина) |

| Распространяется на: | покупки |

| Тип грейс-периода: | карта рассрочки |

| Снятие наличных: | платное |

| да, всегда и без условий |

Какую рассрочку дают на покупки? Есть 2 варианта:

Базовый — здесь всё зависит от магазина-партнера «Халвы». Сколько месяцев рассрочки он предложит, столько и будет. В популярных магазинах предлагают рассрочку на срок от 1 до 10 месяцев. Чаще всего — это 3-4 месяца, т.е. примерно то же самое, что и по кредитным картам:

Можно ли бесплатно снять наличные? Нет — придется или отдать 2,9% + 290 ₽, или купить ту же «Десятку» с опцией «Всё и везде» за 599 рублей.

Также не получится быстро снять много денег — за один раз разрешается обналичивать не более 30 000 ₽.

А кэшбэк есть? Да — но только при оплате собственными средствами. За счет заемных денег возвращают только 1% за оплату услуг в мобильном приложении «Халва-Совкомбанк».

Обслуживание — бесплатное? Да.

Требования к заемщику. «Халву» с кредитным лимитом можно получить в возрасте от 20 до 85 лет. Для оформления достаточно паспорта РФ.

Заключение. С платной подпиской «Десятка» карта «Халва» — серьезный претендент на звание лучшей кредитной карты России. 10 месяцев рассрочки за 299 ₽ — кто предлагает условия лучше?!

Есть ли минусы? А как же без них:

- В числе магазинов-партнеров нет некоторых известных брендов — например, того же Wildberries.

- Условия по рассрочке в разных магазинах иногда имеют значение. Например, можно покупать только в определенных городах / торговых точках и т.п.

Статья на тему: Обзор «Халвы»

Лучшее предложение для ежедневных покупок

Лучшая кредитка Банка Тинькофф – «Тинькофф Платинум». За совершение любых покупок её владелец получает баллы в размере 1% от суммы чека.

Совершая покупки у партнёров, на баланс начисляется от 3 до 30% от суммы расходов. Бонусы используются для приобретения билетов на поезд или расчёта в ресторане.

|

Характеристики |

«Тинькофф Платинум» | |

|

минимальная ставка |

12% годовых | 11,99% годовых |

| обслуживание за год | 590 ₽ |

от 590 ₽ |

|

грейс-период |

вплоть до 55 дней | до 100 дней |

| основные преимущества | предоставление бонусных баллов; рассрочка без процентов до 1 года при совершении покупки у компании-партнёра |

выдача до 50 000 ₽ в месяц без оплаты комиссии |

|

сбор за обналичивание денег |

2,9% + 290 ₽ | от 3,9 до 5,9% (при получении суммы сверх ежемесячного лимита) |

| кредитная линия | до 300 000 ₽ |

до 1 000 000 ₽ |

Дебетовые карты

От грамотного выбора дебетовой карточки зависит дополнительная выгода клиента и экономия на расходных операциях. Разнообразные скидки, возврат кешбэк, бесплатный сервис предлагают оба финансовых учреждения.

Преимущества дебетовой карты Тинькофф Блэк

Условия выпуска Тинькофф Блэк:

Чтобы рублевая карточка была бесплатно, необходимо иметь на депозите от 30 тысяч рублей.

Преимущества дебетовой карты Альфа-Карта

Как и Тинькофф банк, доставку Альфа-карты по запросу клиента выполнят бесплатно. Дебетовая Альфа-Карта выпускается и обслуживается бесплатно при выполнении простых требований эмитента. К другим преимуществам продукта относят:

Чтобы плата за обслуживание была нулевой, должно быть выполнено одно из условий: ежемесячное расходование по карте от 10 тысяч рублей или открытие Альфа-Счета.

Лучшие кредитки с кэшбэком

Альфа-Банк имеет две кредитные карты с возможностью возвращения на баланс определённого процента от суммы покупок – CashBack и «Яндекс.Плюс».

Получить повышенный кэшбэк в Тинькофф Банке можно при выборе кредитки Tinkoff Platinum или специальной «Яндекс.Плюс».

Ознакомьтесь с основными характеристиками перечисленных карточных продуктов, чтобы определить, какая кредитная карта лучше – Альфа-Банка или Тинькофф Банка.

|

Характеристики |

Кредитки Альфа-Банка |

Кредитки Тинькофф Банка |

||

|

CashBack |

«Яндекс.Плюс» | Tinkoff Platinum |

«Яндекс.Плюс» |

|

|

Кэшбэк |

до 15% | до 10% | от 1 до 30% | от 1 до 30% |

| Грейс-период | 60 дней | 60 дней | до 55 дней |

до 55 дней |

|

Кредитная линия |

до 300 000 ₽ | до 500 000 ₽ | до 300 000 ₽ | до 700 000 ₽ |

| Годовая ставка | от 25,99% | от 11,99% | от 12% |

от 15% |

|

Обслуживание |

3 990 ₽ в год | 0 ₽ | 590 ₽ в год | 0 ₽ |

| Сбор за обналичивание денег | 4,9% от суммы (от 400 ₽) | 2,9% от суммы (от 290 ₽) | 2,9% от суммы + 290 ₽ |

390 ₽ – при снятии до 100 000 ₽ в месяц; далее – 2% + 390 ₽ |

Альфа-Банк также гарантирует возвращение до 6% от суммы покупок на travel.alfabank.ru, а Тинькофф Банк – от 3 до 30% за специальные предложения.

Плюс кредитки CashBack – возможность получения кэшбэка в размере до 10% за посещение АЗС.

Ещё одно преимущество «Яндекс.Плюс» – бесплатная подписка на «Я+». Банки ставят только одно условие – тратьте больше 5 000 рублей ежемесячно.

Какую карту выбрать лучше

Подводя итоги, сделать однозначный выбор, что лучше Тинькофф или Альфа, сложно. Все зависит от предпочтений и целей пользователя. К тому же, ставки по картам устанавливаются индивидуально.

Обе карточки при правильном использовании могут стать выгодными. Кредитка Тинькофф банка подойдет для ежедневного использования при безналичных покупках.

Также ее выгодно использовать для погашения займов в сторонних банках и для покупок в рассрочку.

Карточка Альфа банка удобна для снятия наличных. Причем пользоваться кредитными деньгами без оплаты процентов можно в течение 100 дней.

В Тинькофф по карте начисляют кэшбэк. Такая услуга по карте « 100 дней без %» не предоставляется.

Какая из карт лучше – Тинькофф или Альфа должен решить сам клиент, ориентируясь на свои цели и потребности.

Это на сегодня все.

Оцените публикацию, оставьте комментарии, подпишитесь статьей в соцсетях. Подпишитесь на новые обзоры.

До скорой встречи!

Для чего стоит брать кредитную карту в Тинькофф Банке

Следует подвести итог и наконец определиться стоит ли вам открывать кредитную карту Тинькофф Банке. Вам будет необходимо открыть карту, если:

- Вы часто совершаете покупки в таких популярных магазинах как AliExpress, GooglePlay, Ebay и других, то определенно стоит задуматься о приобретении соответствующего вида карты, так как сэкономите ваши деньги и вдобавок получите массу бонусов, которые предоставляет Тинькофф.

- По каким-то причинам ваша кредитная история испорчена, то восстановить свою репутацию вы сможете пользуясь картой Тинькофф банка, так как он регулярно передает всю информацию в бюро кредитных историй.

- Вы являетесь заемщиком в другом банке и у вас возникли сложности с оплатой данного кредита, для вас доступна услуга банка Тинькофф «Перевод баланса». Условия максимально просты. Услуга позволит вам перевести кредит другого банка на карту Тинькофф Платинум на льготных условиях, то есть банк поможет погасить ваш кредит в рамках доступного кредитного лимита.

- Вы имеете кредитную карту или кредит в другом банке под высокий процент. Дело в том, что только в Тинькофф банке действует программа погашения задолженности в другом банке, если Вы открываете кредитку в Тинькофф. То есть, это своеобразное рефинансирование сторонней кредитной карты или кредита. Кроме того, сейчас действует акция для новых клиентов действует акции 120 дней без процентов при погашение кредитной картой Тинькофф Платинум долга в другом банке. Более подробно о данной услуге читайте в отдельном обзоре.

Преимущества кредитной карты Тинькофф Банка

Банк Тинькофф известен широким выбором кредиток – классических, тематических, премиальных. Финансовая компания с грамотной организацией дистанционного обслуживания имеет много веских преимуществ. Рассмотрим самый известный продукт – карта Platinum:

- Легкое оформление и быстрое получение карты с доставкой на дом.

- Стоимость годового обслуживания – всего 590 руб. в год – одно из самых выгодных условий на банковском рынке.

- Недавно тарифы и условия были обновлены, ставка снизилась до 12% годовых, подключили услугу оплаты в рассрочку у партнерских компаний банка.

- Минимальный платеж – не более 8% от кредитной задолженности, включая проценты, страховку и плату за СМС-информирование.

Также у банка Тинькофф удобный и понятный онлайн-банкинг. Через него пользователь выбирает категории кэшбэка, контролирует остаток на счете и расходы, а также проводит различные операции.

Кредитная «Сберкарта» (СБЕР)

Вы наверняка видели рекламу кредитной «Сберкарты». Давайте посмотрим, правда ли она — «самая лучшая в стране».

https://youtube.com/watch?v=8owQANJS0M4

Главная «фишка»: 120 дней без %.

| Срок | до 120 дней без % |

| Распространяется на: | только на покупки |

| Тип грейс-периода: | “честный”. 3 мес. на траты, 4-й – на оплату долга |

| Снятие наличных: | Без комиссии в первые 30 дней (но с %) |

| да, всегда и без условий |

Какую рассрочку дают на покупки? До 120 дней без %.

Как и у кредитки от «Росбанка», грейс работает по «честному» принципу. Т.е. 1 месяц дается на покупки и 3 — на оплату. В результате у вас всегда будет минимум 90 дней на оплату задолженности. Но действует льготный период не на все операции, а только на покупки.

Можно ли бесплатно снять наличные? В первые 30 дней не берут комиссию — вы экономите 3% от суммы выдачи, минимум 390 ₽. Но проценты — 29,8% годовых — начисляют с 1-го дня.

А кэшбэк есть? Да — но скромный. 0,5% возвращают за повседневные покупки бонусами «Сбер Спасибо».

В бонусной программе есть уровни. Меняются они раз в квартал. Если успешно выполнять задания а-ля «снимайте наличными не более 10% от суммы операций за месяц«, можно будет получить доступ к категориям повышенного кэшбэка:

… Не спешите радоваться — обменять «спасибки» на рубли можно только на последнем, 80-м 4-м уровне, и только по курсу 1 «Спасибо» = 50 коп.

Обслуживание — бесплатное? Да. Также не взимается плата за уведомления SMS и Push-уведомления по карте.

Требования к заемщику. Возраст — от 21 года, паспорт РФ, постоянная или временная регистрация. Также не должно быть других кредитных карт в «СБЕРе» — перед получением кредитной «Сберкарты» все их придется закрыть.

Что в итоге? Плюсы у «Сберкарты», конечно, есть — это и честные 120 дней без %, и «комбо» из бесплатного обслуживания + SMS / Push.

Но, например, тот же «Росбанк» предлагает то же самое, а ещё — кэшбэк 1-3% реальными деньгами, и бесплатную обналичку / переводы до 20 000 ₽ / мес.

Статья на тему: Про кредитную «Сберкарту» — условия, в чем подвох…