Банковские вклады

Банковские вклады или

депозиты – простой и доступный способ преумножить своё состояние. Банк

пользуется средствами клиента и платит проценты за пользование суммой на счёте.

Накопить деньги можно оптимальным способом с наибольшей выгодой – внимательно ознакомьтесь с банковскими продуктами. Прежде всего, выберите вид вклада.

Самая высокая процентная ставка, как правило, предусмотрена для сберегательных депозитов. Этот тип вклада подразумевает запрет на доступ к средствам (как снятию, так и пополнению) в течение определённого периода времени (как правило, от 1 года). Если клиент хочет забрать деньги раньше – то процент не начисляется.

Оформив накопительный вклад, клиент вправе пополнять его во время действия договора. Банк начисляет проценты 1 раз в оговорённый период времени. Чем чаще происходит начисление – тем выгоднее вклад. Копить на таком депозите можно и за счёт начисляемых процентов. При снятии любой суммы раньше истечения договора, проценты аннулируются, либо процентная ставка становится в несколько раз ниже.

Расчётные вклады подразумевают, как пополнение счёта, так и снятие суммы, не превышающей определённого лимита. Этот вид депозита удобен возможностью снять средства при форс-мажорных обстоятельствах без потери процентов.

Специализированные.

Ориентированные на определённую группу потребителей, для которых будут созданы

более выгодные условия. Сюда относятся пенсионные вклады, молодёжные,

студенческие, ипотечные, сезонные и другие.

Депозиты, как способ накопления денег, удобны ещё и своей защищенностью, так как сохранность средств регламентирована Агентством по Страхованию Вкладов (АСВ).

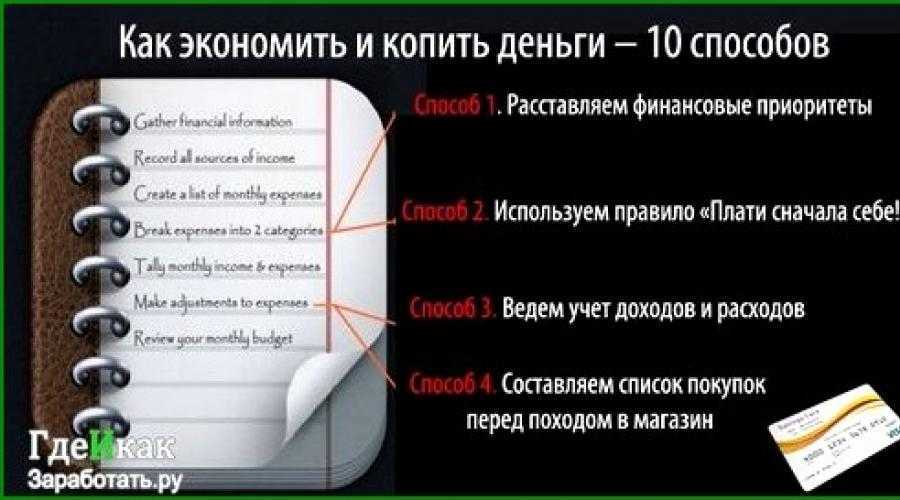

Совет 2: посчитайте расходы

Чтобы понять, как копить деньги, нужно выяснить, как вы их тратите.

- Начните записывать расходы, учитывая даже незначительные покупки. Ведите учет трат по категориям, например: продукты, транспорт, коммунальные услуги, развлечения. Спустя месяц вы поймете, сколько увас уходит на каждую из них.

- Проанализируйте результаты. Возможно, вы поймете, что на какие-то покупки можно тратить меньше или без них и вовсе легко обойтись. Так ли нужен кофе по дороге на работу, если он есть в офисе? Возможно, эти 100–200₽ лучше отложить.

- Составьте бюджет на следующий месяц. Для этого проанализируйте суммы, которые потратили в прошлом месяце на каждую категорию, ипопробуйте их оптимизировать. Откажитесь от необязательных покупок, найдите, на чем можно экономить.

- Установите лимиты для каждой из основных категорий. Чтобы начать экономить деньги, вы должны ограничить траты. Установленной суммы вам должно хватить на все расходы в соответствующей категории вследующем месяце. Эти лимиты формируют ваш бюджет. Чтобы начать откладывать, вы не должны выходить за их пределы.

- Заранее откладывайте деньги на крупные сезонные траты. Так вам непридется перекраивать семейный бюджет и сильно ужиматься в остальных категориях, когда придет время покупать, например, зимнюю одежду. Начните откладывать понемногу за несколько месяцев до покупки.

Как правило, когда человек начинает отслеживать, анализировать и контролировать расходы, высвобождаются те самые 10–15% дохода, которые рекомендуют откладывать.

Покупайте по скидкам (но осторожно)

В каждом супермаркете есть товары с ценниками определенного цвета или с перечеркнутой ценой.

Мой знакомый работал в сети гипермаркетов и рассказал мне, почему появляются скидки. Цены снижают в следующих случаях:

истекает срок годности (молочка и мясо) или они теряют товарный вид (фрукты и овощи) — это основная причина скидок;

конкуренция между сетями: сотрудники супермаркетов ходят по другим сетям и фиксируют акции, чтобы соответствующе среагировать и переманить покупателей к себе;

большие товарные запасы: если какие-то позиции продаются медленно, их периодически «сливают» со скидкой, чтобы освободить склад;

бренды проводят акции, чтобы обратить на себя внимание или быстрее распродать товар перед ребрендингом.

Покупать продукты на грани срока годности не страшно, если знать тонкости. Если написано «годен до 1 июня», то утром 1 июня товар должны снять с продажи. Иногда магазины хитрят и продают товар и в этот день, как будто они еще не просрочены. Такими продуктами можно отравиться, будьте внимательны.

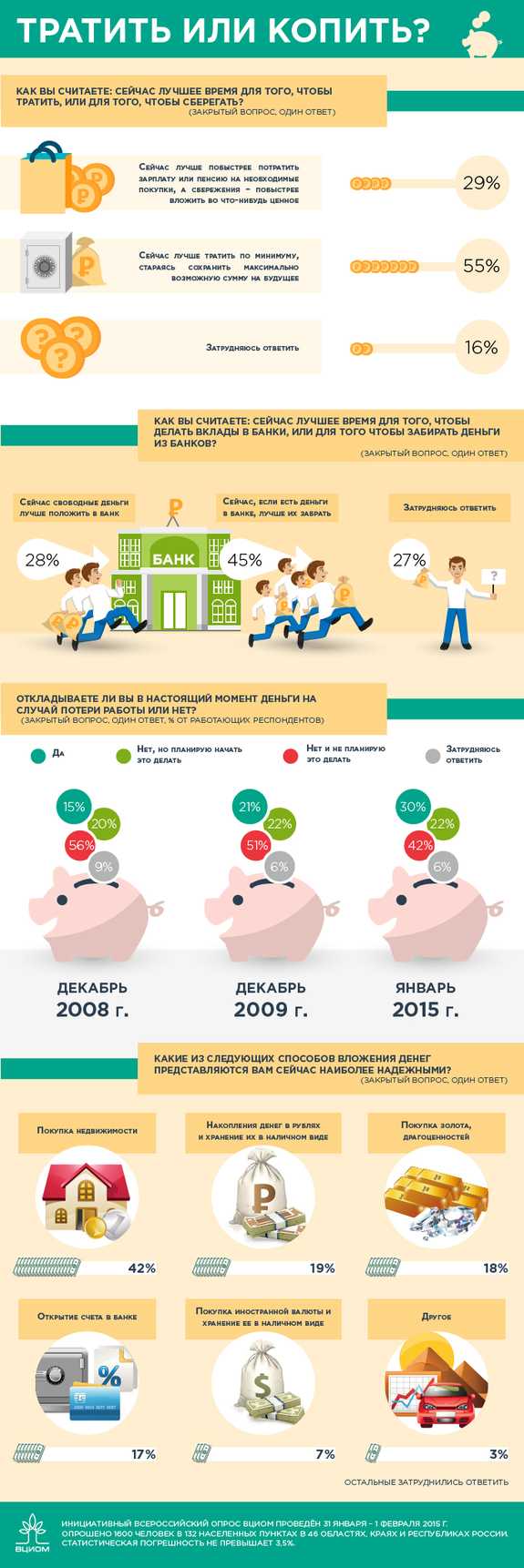

Обращайте внимание на целостность упаковки, внешний вид и, по возможности, запах уцененного товара. Если товар в порядке и вряд ли испортится, то правило такое: увидели скидку — берите больше

Без сомнений стоит брать так консервы, кофе, чай, печенье, макароны

Если товар в порядке и вряд ли испортится, то правило такое: увидели скидку — берите больше. Без сомнений стоит брать так консервы, кофе, чай, печенье, макароны.

Ну и стоит ориентироваться в ценах на продукты: магазины часто завышают стандартную цену, чтобы скидка казалась больше и привлекательнее.

Мой опыт Кофе, который я люблю, обычно стоит 350−400 рублей. Недавно увидела его по 250 рублей и взяла сразу четыре пачки. Так же поступаю с любимой маркой макарон.

Я очень люблю этот шоколад и беру почти всегда, когда вижу скидку, а по полной цене из принципа не покупала ни разу

Метод «Сначала платить себе»

Любой взрослый человек постоянно кому-то что-то должен. Должен выплатить проценты по кредитам и сам кредит; должен отдать деньги, которые взял взаймы у коллеги, друга, соседа; должен сделать стопроцентную предоплату за товар, который еще не пришел, а иначе не пришлют.

И даже если кто-то не берет кредиты, не одалживает до зарплаты и не платит, пока не увидит и не «пощупает», за что с него хотят взять деньги, он все равно должен. Любой человек должен оплатить коммунальные услуги, продукты питания, одежду и обувь по мере износа и/или смены модных трендов. Если кто-то не платит лично, а, допустим, находится на полном обеспечении хорошо зарабатывающего мужа, это все равно означает, что за все, чем пользуешься, нужно платить, просто это сделает муж.

Как в череде этих финансовых обязательств найти возможность копить, кроме варианта сказать мужу, сколько вам нужно денег? (Кстати, очень часто мужья берут жен на полное обеспечение вовсе не потому, что «место женщины на кухне», а потому, что женщине при любой кризисной ситуации объективно сложнее найти работу.)

Автор книги «Думай и богатей» Наполеон Хилл нашел выход . Он считает, что нужно просто сделать накопление сбережений приоритетом, и с каждого дохода сначала откладывать «на будущее», а уже потом распределять траты оставшихся денег

И не важно, сколько именно вы решите откладывать: 5%, 10%, еще какой-то вариант

Важен сам подход, который нужно сделать полезной привычкой: сначала заплатить себе, зарезервировав деньги, которые точно останутся у вас, а уж потом платить всем остальным. Таким образом, проценты, кредиты, коммуналка, одежда, обувь, отпуск являются второстепенными тратами, относительно самой главной – платить себе.

И тут важно не путать понятия «платить себе» и «тратить на себя». То, что вы купили себе новые ботинки (костюм, платье, ноутбук, автомобиль), не означает, что вы заплатили себе

Это означает, что вы потратили деньги на себя, что, безусловно, тоже нужно. Заплатили себе – это когда деньги остались у вас.

Сама по себе книга «Думай и богатей» – это настоящий кладезь ценных идей, которые, при должном их осмыслении и адаптации к своим обстоятельствам, направят вас в сторону успеха и материального благополучия. Идею «сначала платить себе» мы выделили исключительно в контексте обсуждаемой темы «как правильно копить деньги».

В обсуждаемом нами случае «правильно» означает копить без ущерба для обычной жизни и повседневных потребностей

А уж каким способом вы это будете делать, не суть важно. Именно поэтому мы хотим предложить вам несколько разных способов и методов

Зафиксируем главные идеи

Определите, почему вам важно копить деньги: чтобы иметь свободу выбора, возможность с нуля начать новую карьеру, сделать крупную покупку, быть спокойным за счет уверенности в будущем.

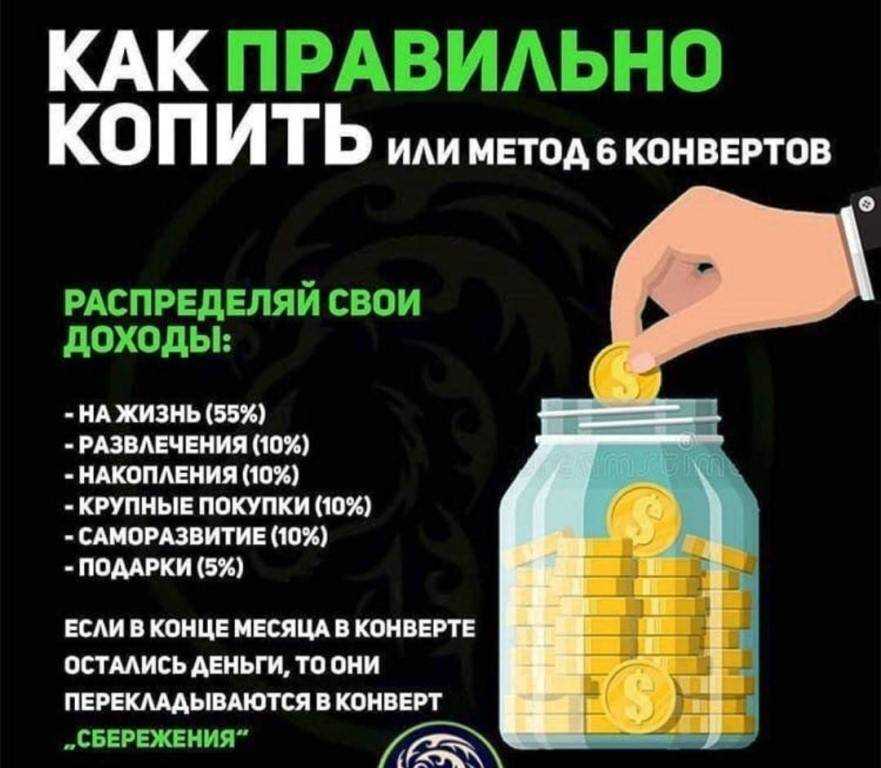

Откладывайте комфортный процент с каждого поступления. Например, 1–5% с зарплаты и 30–50% с премий и продажи имущества.

Записывайте все траты в течение одного или нескольких месяцев, чтобы проанализировать их и найти статьи расходов, которые можно сократить.

После анализа трат установите для себя лимиты по каждой категории расходов.

Зафиксируйте конкретные финансовые цели с суммой и сроком.

Найдите комфортные способы экономить: используйте карты для получения кешбэка, покупайте вещи на распродажах или следите заскидками на сайтах с купонами.

Откройте пополняемый банковский вклад для накоплений, чтобы процент компенсировал инфляцию.

Найдите дополнительный источник заработка или продайте ненужные вещи.

Подойдите к процессу накопления системно

Только регулярные перечисления в «копилку» помогут прийти к финансовым целям.

Ешьте и готовьте дома

Конечно, иногда хочется заказать пиццу-суши на дом, или заехать после работы в кафе. Если это происходит периодически и в рамках выделенного бюджета, нет проблем, но основные приёмы пищи всё же должны быть приготовлены вами или родными в домашних условиях. Во-первых, это полезнее для нашего здоровья, во-вторых, цена еды в кафе в 3-4 раза выше себестоимости, потому что включает все сопутствующие расходы и прибыль владельца заведения. Научитесь готовить вкусно сами, порадуете и себя, и близких, и кошелёк.

А на случай совсем быстрого перекуса лучше иметь батончик-мюсли в кармане, чем закусывать стресс в местной пиццерии.

Как противостоять импульсивным тратам

1. Избегайте искушений

Думать, что на этот раз вы точно поборете соблазн, очень опрометчиво. Особенно если сами знаете, что склонны потакать слабостям. Как объясняет научный журналист Ирина Якутенко в книге «Воля и самоконтроль», не существует «силы воли» — есть только способность противостоять импульсивному поведению.

Эта способность во многом зависит от физиологии и даже генетики. У слабовольного человека может быть нарушен синтез нейромедиаторов дофамина и серотонина. А причина этому — небольшое отличие в варианте гена, кодирующего белок, который участвует в их синтезе.

Фото: Shutterstock

Если знаете, что грешите импульсивными покупками, то никогда не носите с собой крупные суммы. А когда приходит зарплата, снимайте деньги с карты и кладите на депозит или в труднодоступное место.

2. Не покупайте сразу, сделайте паузу

Понравилась какая-то вещь? Не покупайте ее сразу, попробуйте подождать — 15 минут, час или несколько дней, в зависимости от суммы покупки. Как минимум потому, что лобные доли — где и находится префронтальная кора — могут не успевать тормозить наши эмоциональные импульсы. Им просто нужно время, чтобы просчитать возможный результат действий.

3. «Порадовать себя» можно спортом, а не только шоппингом

После напряженного рабочего дня или недели порой хочется пойти и «порадовать себя». Это «порадовать» предполагает, что у нас есть некий ограниченный ресурс силы воли, который нужно скомпенсировать. На деле мозгу просто не хватает дофамина, серотонина или эндорфинов и он ищет способы, как бы стимулировать их выброс, желательно попроще. Йога или спорт обеспечат приток «гормонов удовольствия» не хуже, чем шоппинг.

Фото: Shutterstock

4. Не ходите в магазин голодным

Здесь речь не только о магазине. Вообще не принимайте финансовых и любых других ответственных решений на голодный желудок. В таком состоянии сложнее контролировать эмоциональные порывы. Мозгу для работы нужна глюкоза. Когда ее не хватает, он хуже справляется с задачами, а первыми «отключаются» эволюционно новые зоны — как раз те, что отвечают за самоконтроль.

5. Не тратьте деньги в плохом настроении

Стоит следить за своим эмоциональным состоянием — тревога или стресс могут сказываться на метаболизме нейромедиаторов и не давать префронтальной коре нормально выполнять ее «контрольные функции». Плохое настроение лучше переждать — счастливые люди тратят меньше денег.

6. Распознавайте манипуляции

Магия медиа и рекламы сильнее самоконтроля. Раньше люди смотрели рекламные ролики по телевизору, теперь — ютуб-видео с распаковкой. Коммерция переместилась в онлайн и использует самые изощренные рекламные инструменты. Вам предлагают товары, максимально соответствующие вашим предпочтениям

Интерфейсы приложений сделаны так, чтобы засасывать ваше внимание с последующей перепродажей рекламодателю. Противостоять этому невозможно

Но если знать, как это работает, можно избежать лишних трат.

7. Spending Less Challenge

Попробуйте превратить экономию в квест, в игру. Например пойти за продуктами на неделю и уложиться в четко установленную сумму. Запустите челлендж с друзьями — кто меньше потратит. Сама механика игры, где не потратить деньги — желаемое действие, может связать экономию с центром удовольствий. Можно также вести список того, на что вы отказались тратить деньги — это может лишний раз потешить самолюбие и добавить «гормонов удовольствия». Есть и более глобальные варианты — например, No Spend Year, когда целый год не покупаешь ничего, кроме самого необходимого.

Как еще можно копить

Даже если у вас нет маленькой вредной привычки, которая вам дорого обходится, регулярное откладывание небольшой суммы может обеспечить вам большие вложения. Моя подруга с четырьмя младшими братьями и сестрами, например, когда я рассказала ей о возможностях копить с помощью дебетовой карты, завела на каждого ребенка накопительный счет и попросила родственников присылать по 500–1000 рублей в месяц, чтобы затем поделить сумму поровну между детьми.

Правда, процент на накопительных счетах обычно ниже, чем на остаток по карте, но зато счета предоставляют больше возможностей и удобств в использовании: их можно назвать, поставить цель, визуализировать ее, добавив мотивирующую картинку, и рассчитать время, за которое ее можно достичь. Например, вы хотите собрать 30 000 рублей за полгода — мобильный банк предложит вам откладывать 1250 в неделю (и будет прав) и будет показывать, насколько вы приблизились к цели.

Вуаля, вы научились копить!

Используйте скидочные карты

Некоторые люди боятся использовать карты из-за страха утечки персональных данных или маркетинговой слежки. Магазины действительно вносят данные из вашей анкеты в CRM-систему, а затем через рекламный кабинет — например на Facebook — получают информацию о вашем поле, возрасте, семейном положении, образовании и интересах. Им это нужно, чтобы сопоставлять, кто, что и в какое время покупает.

Для вас это не представляет опасности. Следить за сохранностью персональных данных — в интересах репутации торговых сетей.

Зато вам карта может принести много выгоды:

- в большинстве продуктовых супермаркетов есть бонусная система: процент с покупок накапливается на карте и в дальнейшем его можно обменять на скидку;

- некоторые скидки доступны только с дисконтной картой;

- владельцам карт часто дают повышенные скидки в день рождения и ближайшие к нему дни.

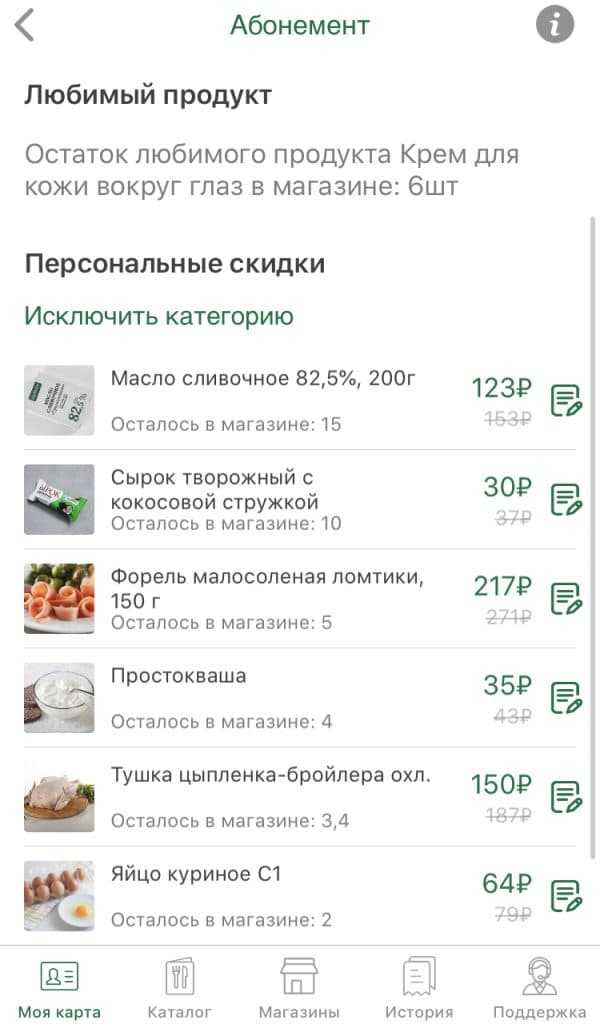

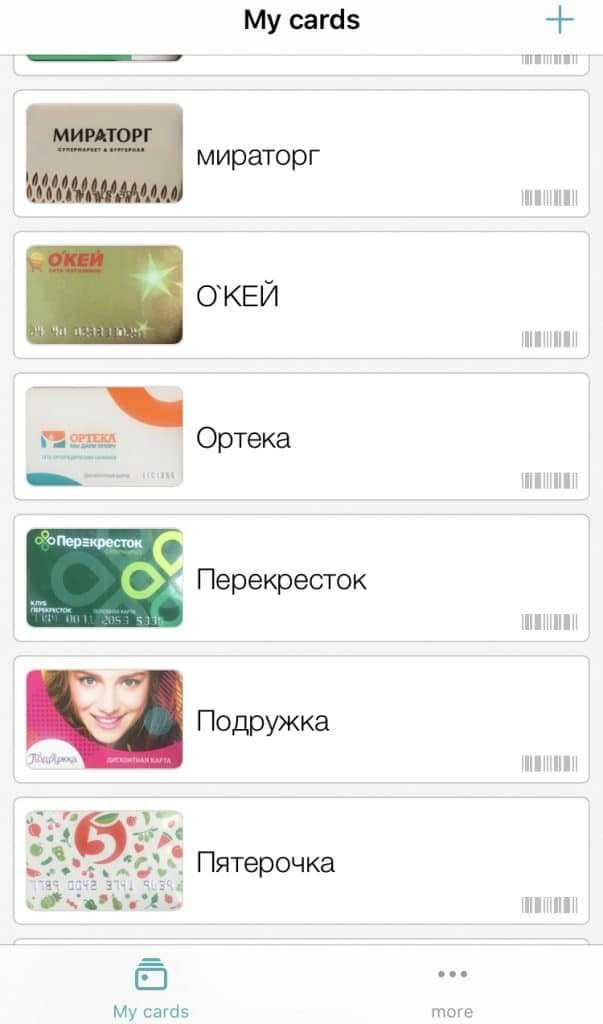

Мой опытЧтобы не носить с собой стопку дисконтных карт, я храню их копии в приложении PINbonus. Есть недостаток: баланс бонусов можно узнать, только проведя пластиковой картой через терминал. Поэтому периодически я беру с собой кошелек. Во «ВкусВилл» вместо карты удобно пользоваться приложением. При покупке на 500 рублей за два дня оно позволяет установить любимый продукт со скидкой 20%. А еще каждый день меняется подборка персональных скидок из шести продуктов. Я часто ими пользуюсь.

Как и с любыми скидками, здесь есть опасность набрать из подборки персональных скидок лишнего — покупайте только то, что вам действительно нужно

Как и с любыми скидками, здесь есть опасность набрать из подборки персональных скидок лишнего — покупайте только то, что вам действительно нужно У меня в приложении 17 дисконтных карт, пять из них — карты продуктовых супермаркетов

У меня в приложении 17 дисконтных карт, пять из них — карты продуктовых супермаркетов

Почему мы тратим слишком много

Чаще всего мы бесконтрольно тратим деньги на кратковременные удовольствия. Покупая вещи, которых еще не было ранее, большинство людей чувствует, как внутри разливается приятное тепло эйфории. Но длится оно недолго, как правило не больше одного дня.

Такой эффект можно сравнить с прокрастинацией. Это когда в выборе между чувством удовлетворения от достигнутой цели и сиюминутным удовольствием мы отдаем предпочтение второму. В такие моменты вырабатывается гормон дофамин, отвечающий за ощущение счастья.

На самом же деле дофамин вырабатывается во время предвкушения покупки, а не после нее. Простыми словами, так организм провоцирует нас на желание каких-либо действий, и после их выполнения возникает то самое временное чувство эйфории.

Ради гормона счастья мы и совершаем импульсивные траты на новые вещи, ведь они дарят нам положительные эмоции. Дофамин мотивирует нас и участвует в формировании желания совершать действия, однако не всегда вовремя.

Шаг четвертый: увеличивайте доход

Если вы мечтаете о ежегодном отдыхе на Бора-Бора, хотите ежегодно обновлять коллекцию шуб и отправить детей в Оксфорд, экономии недостаточно. Контролируя расходы, вы сможете выйти из «долговой ямы» и жить достойно. Но если вас интересует, как перестать зависеть от денег и считать каждый рубль, мыслите масштабно.

- Оцените собственный вклад в семейный бюджет. Если вы не работаете, возможно, пора начать строить карьеру? Или уйти с малооплачиваемой должности? Посмотрите простые способы, как женщинам увеличить доход, сидя дома.

- Расширяйте компетенции. Чувствуете, что вам не хватает профессиональных навыков для роста дохода? Начинайте учиться! Прочитайте книги по личной эффективности, выучите иностранный язык, освойте дополнительные инструменты, ценные в вашей профессии. Или пройдите курс дополнительного образования от Тренингового Центра Павла Ракова.

- Монетизируйте хобби. Даже если вы многодетная мама, у которой физически не остается времени для походов в офис на работу, вы тоже можете «делать деньги». Например, вы шить одежду для малышей, продавать кексы ручной работы, рисовать картины. Плюсов три: вы получите удовольствие, занимаясь любимым делом, станете реализованным специалистом, обретете финансовую независимость.

Приобретение акций

Покупка ценных бумаг разных компаний предоставляет два типа дохода: последующая перепродажа купленных акций, когда они поднимутся в цене, и получение дивидендов (процентов от прибыли компании).

Стабильный и высокий доход для новичка на рынке акций вряд ли возможен. Без анализа рынка, опыта и понимания основ торговли ценными бумагами, инвестиции в ту или иную компанию – как ставки на первую попавшуюся лошадь на скачках. Может повезти, но шансы на проигрыш всегда выше.

Вариантом может стать

членство в паевых инвестиционных фондах (ПИФах), в руках которых сосредоточены

акции нескольких предприятий разной доходности.

Как увеличить накопления

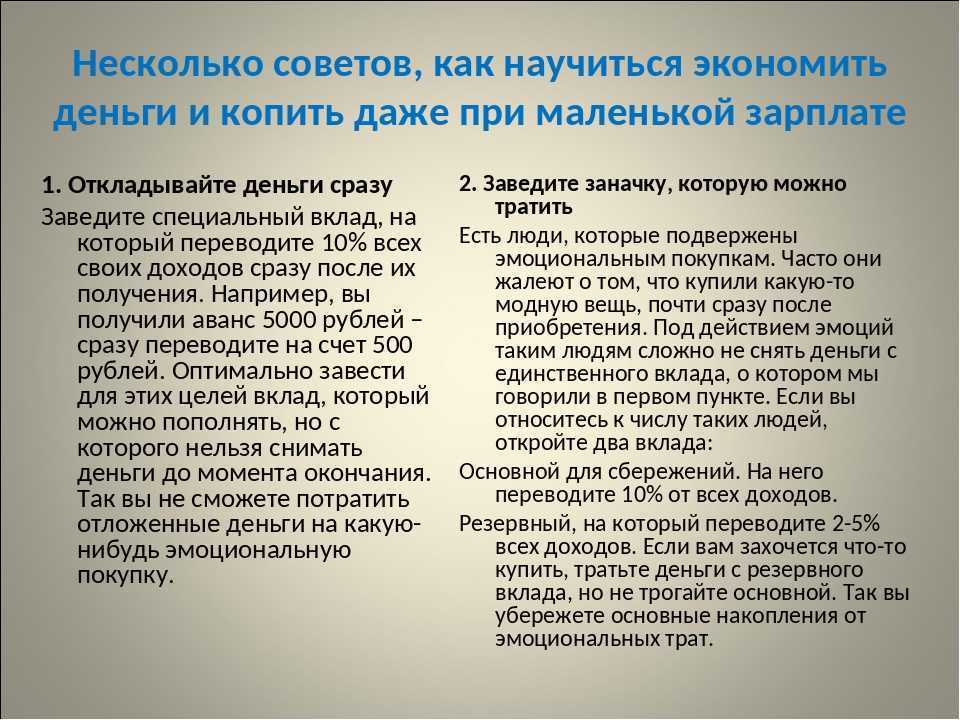

Совет 1: пользуйтесь правилом «заплати сначала себе»

С каждого денежного поступления сначала откладывайте определенную сумму и только потом распределяйте оставшееся.

Широко распространен совет откладывать 10–15% дохода каждый месяц, чтобы быстро накопить деньги. Можно начать и с меньшего. Если на жизнь у вас уходит все заработанное, то 10% может оказаться слишком много

В этом случае важно приучить себя откладывать средства без снижения уровня жизни даже при скромных доходах

Начните с 1–5% от зарплаты: чтобы привычка сформировалась, откладывать деньги должно быть легко. Постепенно увеличивайте сумму. С каждым повышением зарплаты откладывайте больше. С премий и продажи имущества можно переводить на накопительный счет от 30 до 50% полученной суммы.

Как тратить меньше

Самое важное правило, без которого не достичь финансовой свободы — тратить меньше, чем зарабатываешь!!! Как же меньше тратить, но при этом ни в чем не нуждаться. Главное правильное обращение с деньгами

Есть еще одна закономерность, чем меньше человек зарабатывает, тем больше он тратит, так как все это происходит на психологическом уровне. Желание иметь все, и сразу, побуждает человека купить дорогой телефон в кредит, бытовую технику и прочее

Главное правильное обращение с деньгами. Есть еще одна закономерность, чем меньше человек зарабатывает, тем больше он тратит, так как все это происходит на психологическом уровне. Желание иметь все, и сразу, побуждает человека купить дорогой телефон в кредит, бытовую технику и прочее.

Чтобы уметь планировать свои финансы, необходимо начать их вести, если Вы еще не делаете этого. Обязательно записывать все свои доходы и расходы. Для этого есть различные приложения, которые можно закачать на телефон. Я пользуюсь Monefy, но их сейчас великое множество, можете выбрать любое на Ваш вкус.

Составляйте финансовые планы на несколько лет вперед. Как это сделать, я рассказывала в этой статье. Когда Вы будете видеть Ваши конкретные цели, будет проще оптимизировать ежедневные расходы и мотивировать себя на отказ от ненужных покупок.

Давайте поговорим о покупках

Все покупки можно разделить на 3 категории:

- Необходимые (еда, проезд, коммунальные платежи,одежда, связь)

- Второстепенные (образование, хобби, бытовая и электронная техника)

- Ненужные (походы в клубы, азартные игры, дорогие деликатесы, вредные привычки)

Когда я считаю куда уходит большая часть моих расходов, то я с ужасом вижу, что это еда и кредиты (ипотека, кредитная карта). Очень хочу сократить эти расходы, иногда это получается, иногда нет.

Как же можно оптимизировать расходы на еду:

1. Во-первых не ходить в магазин голодным, так Вы купите много лишнего, с этим думаю никто не поспорит.

2. Желательно составлять список необходимых покупок заранее и с ним отправляться в магазин, так Вы сможете избежать случайные траты на ненужные товары

3. Все продукты лучше покупать заранее, с запасом на месяц или две недели, на оптовом рынке или в тех местах,где можно купить качественные недорогие продукты, которые есть в Вашем населенном пункте. Тем самым, Вы избавите себя от необходимости частого посещения магазинов.

4. Зайдя в магазин не покупайтесь на акции, с помощью которых Вас мотивируют на ненужные покупки, берите только необходимые товары.

5. Расплачивайтесь за товары с помощью дебетовой карты с кэшбэком. Об этом есть очень полезная статья.

Для более значительных покупок используйте правило 30 дней (не покупайте дорогие товары сразу,обдумайте хорошо, нужны ли они Вам на самом деле, и тем более не берите их в кредит. За 30 дней можно также найти информацию, где такие же товары продаются по более выгодной цене.

Прежде чем, купить что-либо, просчитайте сколько это будет стоить не в деньгах, а в часах, которые Вам нужно отработать, чтобы купить этот товар, тогда уже Вы точно посмотрите на многие покупки по-новому.

Теперь разберем коммунальные платежи:

Мои коммунальные платежи — это оплата услуг управляющей компании, оплата за воду холодную и горячую, отопление, электроэнергия. У многих есть еще капитальный ремонт и прочее.

Если у Вас до сих пор не стоят счетчики на воду, обязательно сделайте это и платите только за себя, тем более, что так Вы будете точно знать сколько кубов воды тратите в месяц.

Лампочки лучше ставить энергосберегающие, они служат дольше и мало используют электроэнергии.

Лучше платить за все вовремя, пеня за несвоеременную оплату коммунальных услуг сейчас немаленькая.

Кредиты

Если у Вас есть кредиты платите их также вовремя, думаю все в курсе какие проценты и суммы банки начисляют за просроченный платеж по кредиту.

Имея несколько кредитов старайтесь закрыть быстрее тот, где платеж больше всего, затем следующий по мере уменьшения. Об этом я подробно рассказывала в статье Как быстро закрыть долги по кредитам.

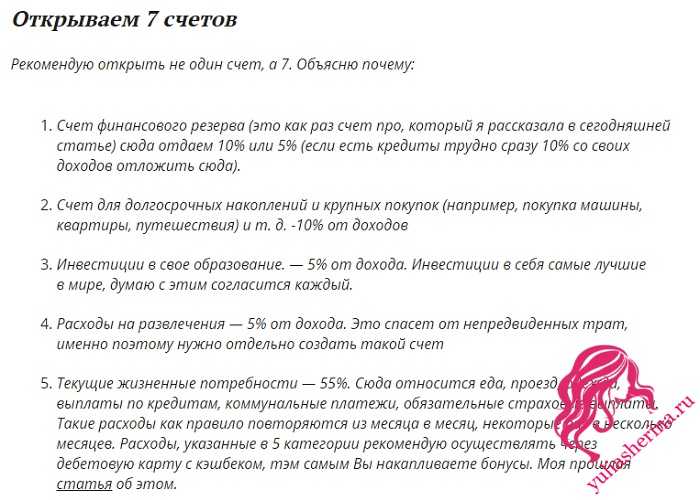

Напоминаю о 7 счетах, про которые я рассказывала в прошлой статье, этот шаг станет началом правильного распределения Ваших финансов.

Всегда имейте деньги на непредвиденные расходы, чтобы избежать больших трат из основного бюджета

Раз в неделю рекомендую анализировать свой бюджет, чтобы видеть движение средств и вовремя оптимизировать их, если необходимо.

Поймите, что проблема есть

Поставлю этот пункт первым, чтобы обозначить его важность. Сложно сознаться себе в том, что мы тратим лишнее на ненужные вещи, на вкусняшки, на четвёртое однотипное летнее платье или 15 пару босоножек

Мужчины, не улыбайтесь снисходительно, ваш вариант неразумных трат тоже имеется – компьютерные игры, инструменты, снасти, алкоголь и т. д.

Все излишнее, как правило, мы тратим на свою приятную привычку, что часто является компенсацией какого-то недостатка или желания заявить о себе. Кто-то заедает стресс тортиком, а кто-то меняет наряды каждый день, или покупает очередной меч своему компьютерному герою. Это нужно осознать и попытаться разобраться, что конкретно мы хотим заглушить приятными тратами, сжигающими бюджет.

Поняв ситуацию, будет легче начать контролировать себя и следовать правилам, описанным ниже. Помните, дисциплина в финансах – это тоже привычка, многократные повторения сделают разумную экономию не только простой, но даже приятной.

Итого

Режим финансовой экономии не равен бедности или скупости. Это пространство для осознания своих желаний применительно к возможностям. Возможно, для вас станет новостью, что вы в действительности зарабатываете слишком много и можете работать не так активно, если будете знать, какие траты ждут. Или другой вариант: вы поймете, что пора в жизни что-то поменять, потому что вы явно живёте не по средствам.

Так или иначе, это хороший эксперимент или тренинг, который можно провести в течение 3-6-12 месяцев. Он откроет вам много важных знаний о самом себе. Ну и как приятный бонус — сэкономите на отпуск.