Как избавиться от долгов

Было бы голословно с нашей стороны сказать о необходимости совершить те или иные действия по уменьшению долгов, но не оставить конкретную инструкцию, которая бы в этом помогла:

- Возьмите финансы под свой контроль. Обязательно подсчитайте вашу общую сумму всех долгов и запишите ее на листке бумаги. Так вы сможете увидеть настоящую картину происходящего и избежите иллюзий, якобы еще один кредит способен спасти ваше положение.

- Поставьте перед собой конкретную цель. Для этого трезво оцените свои возможности и посчитайте, какую сумму ежемесячно вы можете тратить на погашение кредитов, после чего начните постепенно гасить задолженность. Пусть это будет цель длиной в 5 или 10 лет — ничего страшного. Главное, чтобы вы ей следовали день за днем.

- Откажитесь от того, без чего можно прожить. Любая крупная покупка, ремонт или зарубежная поездка должны быть тщательно обдуманы. Если вы не считаете себя материально подготовленными к подобным тратам, то не стоит влезать в еще большие долги.

- Научитесь отличать истинные потребности от того, что навязала агрессивная реклама. Поверьте, многое из того, к чему вы привыкли, не является для вас острой необходимостью. Некоторые вещи лучше приобрести позже, когда на них появится хорошая скидка, другие имеют более дешевый аналог, третьи и вовсе окажутся абсолютно ненужными.

- Не берите больше долгов. Дайте себе железное обещание, что тот кредит, который вы взяли недавно, был последним. Вместо этого начните каждую неделю откладывать хотя бы незначительную сумму для форс-мажорной ситуации, дабы обеспечить себе финансовую подушку безопасности в случае непредвиденных обстоятельств.

Как сохранить финансовую стабильность, если все доходы идут на погашение кредитов?

Когда все деньги уходят на погашение кредитов, может показаться, что финансовая стабильность недостижима. Однако, с правильным подходом и некоторыми изменениями в жизненном стиле, можно сохранить финансовое здоровье в такой ситуации. Вот несколько полезных советов, которые помогут вам сохранить финансовую стабильность, даже если все деньги уходят на кредиты.

1. Создайте бюджет

Определите ясные приоритеты и создайте месячный бюджет. Разделите свои расходы на необходимые и ненужные, и установите предельные значения для каждой категории. Это поможет вам понять, где можно сократить расходы и сохранить некоторые деньги на чрезвычайные ситуации.

2. Повторно оцените свои расходы

При подготовке бюджета, обратите внимание на свои текущие ежедневные траты. Возможно, есть расходы, которые можно сократить или устранить полностью

Пересмотрите свои покупки, ежедневные привычки и ищите возможности для экономии. Вместо ежедневного кофе в кофейне, можете сделать кофе дома и сохранить деньги для других нужд.

3. Создайте резервный фонд

Даже если все деньги направляются на погашение кредитов, важно создать резервный фонд на случай непредвиденных ситуаций

Уделите этому вопросу первоочередное внимание и откладывайте деньги на сберегательный счет, даже если сумма будет небольшой. Этот фонд может послужить страховкой в случае неожиданных расходов и поможет вам избежать повторного заимствования

4. Ищите дополнительные источники дохода

Если все деньги уходят на погашение кредитов, может быть полезно искать дополнительные источники дохода. Рассмотрите возможность подработки или реализации ненужных вещей. Дополнительные деньги помогут вам справиться с текущими обязательствами и сохранить финансовую стабильность.

5. Обратитесь за помощью

Если вы ощущаете, что не можете справиться с финансовой нагрузкой, не стесняйтесь обратиться за помощью. Иногда экономические сложности требуют профессионального совета. Обратитесь к финансовому консультанту или специалисту по управлению долгами, чтобы получить индивидуальные рекомендации и план действий.

Возможность сохранения финансовой стабильности, даже если все доходы идут на погашение кредитов, существует. Главное – это открыться новым подходам, быть готовым к изменениям и принять финансовую дисциплину. Подумайте о своих целях и будущем, и продолжайте двигаться вперед, несмотря на текущие финансовые трудности.

Как же избежать провалов из-за недобросовестных брокеров?

Историй, подобных моей, великое множество. Чтобы избежать их, нужно диверсифицировать портфель. Вот, к примеру, в этом году (26 марта 2021 года. — Прим. ред.) произошел крах американского фонда Archegos Capital Management. Он показывал фееричную доходность, но, как оказалось, фонд инвестировал в китайский рынок с использованием не менее сумасшедшего плеча. И в итоге фонд не сумел расплатиться с банками, предоставившими это плечо, — Credit Suisse и Nomura. Акции этих банков до сих пор лежат плашмя. Дело в том, что Archegos Capital Management — это хедж-фонд, в котором тоже недостаточно прозрачное раскрытие информации. Так что за потенциально высокую доходность приходится порой платить всеми вложенными деньгами.

Еще пример — российская финансовая группа QBF. У нее были лицензии, и она просуществовала 11 лет. Но в одной ее части, зарубежной, также возникли проблемы. Или, скажем, в немецкой компании Wirecard (платежная система. — Прим. ред.), которая, как выяснилось, подделала отчетность и обанкротилась в 2020 году. Или вспомним, как в 2017 году списывались облигации крупнейших наших банков, которые оказались не в очень хорошем положении. Поэтому нельзя делать ставку на что-то одно — это единственное, что может спасти нас от больших потерь.

Вопрос-ответ

По данным Центробанка РФ в стране более 40 миллионов должников. Сумма их займов разнится, но проблемы у всех общие. Мне часто задают одни и те же вопросы, поэтому я решил их собрать здесь, ответив всем сразу.

Что будет, если не выплачивать кредит

Неисполнение кредитных обязательств влечет за собой ряд не очень приятных последствий. Должника будут постоянно дергать сначала работники банка, потом судебные приставы, а возможно и коллекторы, если банк решится продать долги. Не стоит надеяться, что задолженность будет забыта и списана.

Жизнь злостного неплательщика превращается в ад. Коллекторы прибегают к незаконным методам истребования – звонят коллегам и родственникам, угрожают. Судебные приставы имеют право арестовать счета и карты, заблокировать водительские удостоверения, закрыть возможность выезда за границу. При огомных долгах, может наступить уголовная ответственность.

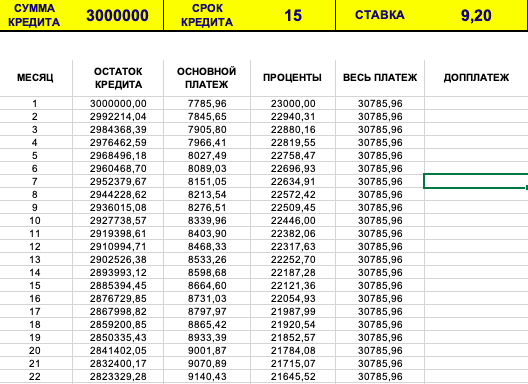

Как выгоднее гасить долг

При досрочном погашении кредитных обязательств важно понимать, что выгоднее – уменьшать сумму или срок выплат. Ответ не может быть однозначным

Если у заемщика есть возможность выплачивать повышенные суммы, то всегда выгоднее снижать срок кредитования. Чем быстрее он расстанется с займом, тем быстрее начнет новую жизнь. Нередко случаются ситуации, когда плательщик заранее знает, что через определенный промежуток времени его доходы снизятся. В этом случае логично уменьшать сумму ежемесячных взносов.

Если нечем платить кредит

Невозможность самостоятельно выйти из кризисной ситуации, требует посторонней помощи. Отсутствие средств для расчета с банками, как ни странно требует увеличения расходов на финансового консультанта. Обращайтесь ко мне, я смогу помочь трезво оценить ситуацию во всей ее неприглядности и выработать единственно верную стратегию.

Как правильно закрыть кредит

Как правило, внесение последнего взноса, не означает что кредит закрыт автоматически. Для того, чтобы завершить кредитные отношения с банком необходимо:

Придите в отделение с паспортом, договором и квитанциями на оплату.

Попросите провести сверку по займу. Иногда недоплата составляет копейки, что не позволяет закрыть договор и грозит проблемами в будующем.

При нулевой задолженности, обязательно получить справку об их отсутствии

Проверьте на документе наличие печати и подписи сотрудника, это очень важно.

Можно ли улучшить кредитную историю

Кредитная история – это подвижный показатель, он может ухудшаться или улучшаться. Для улучшения КИ необходимо открыть новый кредит (например, взять телефон в рассрочку) и добросовестно его выплатить. Для повышения показателей отлично подходят МФО. Берете краткосрочный займ и через пару дней погашаете, это положительно отразиться на КИ.

Не стоит для улучшения КИ брать кредитные займы и погашать их досрочно. Банки не очень любят терять проценты, поэтому расценивают таких клиентов как не слишком выгодных.

Какие сервисы использовать для проверки КИ, я рассказываю тут.

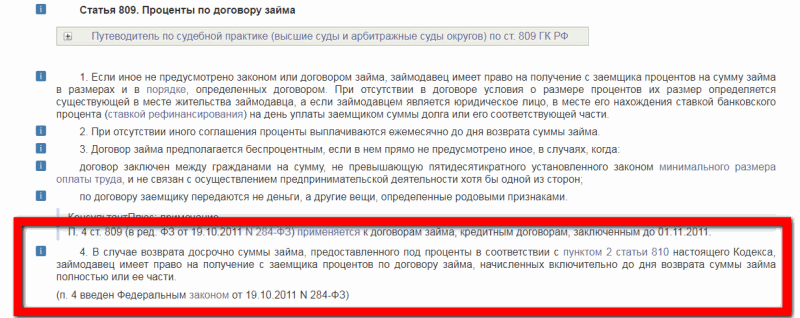

Про возврат страховых взносов

При досрочном погашении кредита можно вернуть уплаченные ранее страховые взносы. Речь идет о страховке на невозврат заемных сумм.

Страховые взносы возвращаются не полностью, а только за неиспользованный период. То есть за те месяцы, которые остались до конца действия кредитного договора. Получить их можно путем написания заявления на возврат в отделении банка. Есть множество тонкостей, подробнее здесь.

Как разбогатеть

Избавление от кредитов, отличный повод расслабиться и насладиться жизнью. Но для улучшения своего будущего стоит задуматься о том, как не повторить ситуацию. Новая жизнь должна стать качественнее и ярче, чтобы понять о чем я, рекомендую почитать статью «как стать богатым». Если у вас возникает такой вопрос, значит вы готовы стать финансово независымым и встать на путь накопления капитала.

Заключение

Доступность кредитов приводит к тому, что все больше людей попадают в финансовую кабалу. Причиной этого становится финансовая неграмотность и желание жить на широкую ногу, при скромных доходах.

Для многих людей просто нереально прекратить транжирить и тем более самостоятельно урезать свои расходы, чтобы встать на правильные рельсы избаления от кредитной зависимости. Я помогу вам составить семейный или личный бюджет, возьму на себя контроль нерационального использвания денег и смогу корректировать вас при необходимости.

Пошаговые действия для новичков

Как правильно начать инвестирование?

Самое лучшее решение – это инвестиции в себя для прохождения обучения, чтобы разобраться и иметь представление о том, как можно заставить наши накопления работать. Можно конечно, воспользоваться помощью финансовых экспертов. Но тут существуют определенные риски, что подобранные инструменты, могут не подойти под финансовые цели инвестора и у него ничего не выйдет заработать.

Какими рисками сопровождается процесс?

Инвестирование сопровождается немалыми рисками. Во время обучения, представится возможность узнать про их минимизацию. Также будут обсуждаться главные ошибки при вложении инвестиций, и как их свести к нулю.

В результате появится возможность применить приобретенные знания и опыт в области инвестиций, так как ставится цель не только сохранить капитал, главное его приумножение. И в скором времени регулярный финансовые поступления от пассивного дохода от инвестирования, смогут превысить ежемесячную заработную плату.

Как больше не жить в долг?

Важно научиться жить по средствам и постараться не брать кредиты в дальнейшем. О том, как жить постоянно в долговой яме, знают многие злостные должники, но в этом ничего хорошего нет

Следует помнить, что:

Кредит – это только иллюзорное представление свободы. Только здравый смысл позволит оценить правильность поступка и поможет не принимать не обдуманных решений в ущерб собственному благосостоянию.

Контроль расходов – фундамент стабильности. Многие специалисты настоятельно рекомендуют вести запись своих расходов. Таким образом, можно не просто стабилизировать экономию в семье, но и начать реально откладывать денежные средства, копить их и приумножать. Достаточно завести специальную тетрадь и вносить в неё ежедневные расходы. Проводя анализ, вполне реально оценить ситуацию и в корне её поменять.

Чтобы забыть о вопросе, можно ли жить в кредит, лучше минимизировать походы в торговые центы. А плохое настроение не должно становиться потребностью в новых вещах. Необходимо научиться компенсировать эмоциональное настроение не за счет финансовых трат

Специалисты рекомендуют сконцентрировать свое внимание. А при неудержимом желании купить дорогую брендовую вещь, стоит «10 раз отмерить» и задать вопрос: «Стоит ли решение временных проблем, чтобы жить за счет кредитов долгие месяцы или годы?»

Как быть морально готовым к провалам и продолжать инвестировать?

Наталья Смирнова: Думаю, если только человеку не 90 лет, то переживать по поводу провалов не стоит, потому что если вам 50 или 60 лет, то можно еще успеть накопить денег на инвестициях. И конечно же, все зависит от масштабов трагедии. Если человек вложил все свои деньги в одно что-то сомнительное, то это морально может выбить из колеи, особенно если карьера движется к закату. Тогда, безусловно, сложнее пережить потери, но все равно нужно собраться и постараться хотя бы что-то заработать. Если же человек вкладывал не только во что-то одно и это что-то не «выстрелило», то к этому нужно относиться как к опыту. В конце концов, Executive MBA (курс обучения для руководителей. — Прим. ред.) или просто MBA стоит больших денег. Считайте, что сэкономили. Я вот получила за 1 тыс. долларов опыт, который обошелся мне значительно дешевле курса финансового MBA.

Курсы по инвестированию

Курс по инвестированию длится 2 месяца. Это пошаговое руководство о том, как вкладывать денежные средства, получать прибыль и не сталкиваться с финансовыми потерями. Курс состоит из следующих элементов:

- 17 видеоуроков среднем по 30 минут каждый;

- после каждого урока практическое задание;

- тесты для самопроверки;

- обратная связь с куратором;

- 2 контрольных вебинара.

По окончании курса у человека есть два месяца доступа к обучающему материалу. Каждый курс дополняется разнообразной полезной информацией, всевозможными чек-листами. В любое время, в период обучения можно задавать вопросы приглашенным экспертам школы по и сразу получать ответы.

Дополнительные комиссии и сборы

При погашении кредитов многие заемщики сталкиваются с существованием дополнительных комиссий и сборов, которые могут значительно увеличить сумму выплаты. Некоторые из них могут быть неочевидными или даже скрытыми, поэтому стоит быть особенно внимательным при заключении кредитного договора и читать все условия внимательно.

Один из наиболее распространенных видов дополнительных комиссий — это комиссия за досрочное погашение кредита. В некоторых случаях, банки требуют дополнительной оплаты за возможность раньше погасить задолженность. Это может быть незначительная сумма или определенный процент от остатка кредита.

Также, существует практика взимания штрафов и неустойки за просрочку платежей. Банки могут взимать штрафные санкции в случае, если заемщик не выполнил условия по погашению кредита вовремя. Кроме того, в случае просрочки, кредитная организация может установить дополнительные процентные ставки или комиссии, которые будут начисляться на сумму задолженности.

Также, необходимо быть внимательным к условиям обслуживания кредита. Некоторые банки могут взимать комиссию за выдачу справок о состоянии задолженности, счетов и других операций по кредитному счету. Эти комиссии могут значительно увеличить стоимость кредита и необходимо учитывать их при планировании выплат.

Важно помнить, что обязательно нужно читать всех условия договора и консультироваться с банком о всех возможных комиссиях и сборах, чтобы избежать неприятных сюрпризов в будущем. Необходимо быть внимательным к каждой детали и планировать свои финансы, чтобы избежать ситуации, когда все деньги уходят на выплату кредитов, включая комиссии и сборы

| Тип комиссии | Описание |

|---|---|

| Комиссия за досрочное погашение | Дополнительная оплата за раннее погашение задолженности |

| Штрафы и неустойка за просрочку | Санкции, применяемые в случае несоблюдения сроков погашения кредита |

| Комиссии за обслуживание кредита | Оплата за предоставление справок и выполнение операций по кредитному счету |

«Делала домашку за однокурсников и инвестировала доходы»

— В одном из интервью раньше вы говорили, что инвестировать начали еще в детстве и даже попросили родителей перевести сбережения семьи в доллары перед дефолтом 1998 года. Это правда?

— Карманные деньги, которые давали мне родители, я меняла на доллары. Евро тогда еще не было. А в 14 лет открыла свой первый вклад. Все-таки вклад и обмен рублей на доллары сложно назвать инвестициями.

Что касается дефолта, я, конечно, не говорила: «Родители, я думаю, скоро будет дефолт. Надо переложиться в доллары». Я даже слова такого не знала.

Папа всегда вовлекал меня в обсуждение политических тем, и я поделилась своими опасениями: глава правительства постоянно меняется, основные доходы в стране от нефти, а цена на нее упала. На что он спросил: «А что ты предлагаешь?» Я сказала, что лучше переложить сбережения в доллары, других валют я, честно говоря, тогда и не знала.

— Как вы пришли к инвестициям на фондовом рынке? Что первое купили?

— Я училась по специальности «Финансы и кредит». Большинство одногруппников подрабатывали продавцами мобильных телефонов в «Связном» и «Евросети». Я же предпочитала продавать им курсовые, домашки и так далее. За семестр поднимала неплохие деньги.

На третьем курсе, когда мне исполнилось 18, открыла брокерский счет. Сначала инвестировала в паевые инвестиционные фонды акций и облигаций «Кит Финанс» (тогда был такой банк). Потом попробовала покупать акции. С 2004 года начала инвестировать в фонды банковского управления Юниаструм-банка, это аналог ПИФа, только под управлением банка и гораздо менее регулируемый инструмент. Это были ПИФы на Китай, Бразилию, ЮАР и Индию. Экономики росли, за счет курсовой разницы у меня получалось неплохо приумножать капитал на фондовом рынке. А в 2008 году я все продала, так как решила открыть свое дело.

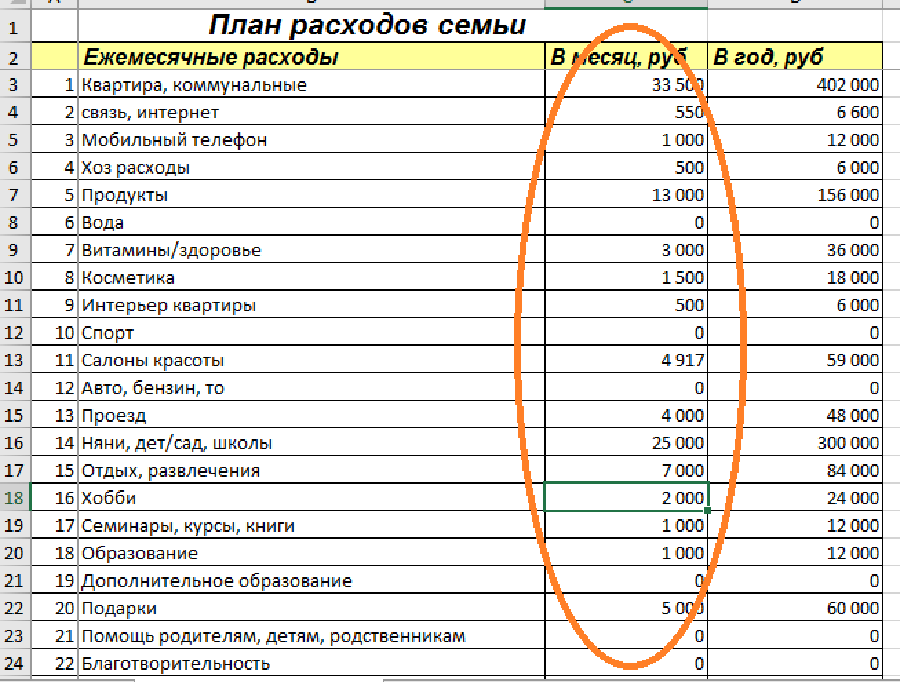

Планирование расходов

Планирование расходов осуществляется различными способами. Например:

- Распределять средства по назначению. Сразу после зарплаты отложите деньги на оплату квартиры, питание, мобильную связь, оплату кредита. Такой способ позволяет не остаться на мели перед оплатой займа по графику, но не слишком эффективен при долгосрочном планировании семейного бюджета.

- Планировать расходы в специальных программах. Для перспективного планирования скачайте приложение на смартфон или планшет. Оно не только самостоятельно анализирует траты, но и подсказывает варианты экономии. Если собственных знаний в области компьютерных технологий и экономики достаточно, то вести таблицу можно самостоятельно. Преимуществом этого способа является возможность заложить затраты на будущее. Например, накопить на долгожданную вещь, дорогостоящий ремонт или путешествие.

Для собственного спокойствия лучше сформировать «подушку безопасности». Небольшую часть средств советуют откладывать на отдельный счет в качестве неприкосновенного резерва. Этими деньгами пользуются во время болезни, при потере работы, внезапно возникших проблем. Такой ход избавляет от беспокойств о завтрашнем дне. О нем стоит подумать уже сегодня.

Как правильно выбрать кредит?

Самым важным и значимым фактором является умение выбрать кредит таким образом, чтобы можно было своевременно и без особых усилий погашать его в строго установленные сроки. Получение кредитов имеет две стороны:

- Во-первых, уладить свои финансовые трудности и забыть на время о возникшей проблеме.

- Во-вторых, решение одного вопроса порождает другой. За все нужно платить, а истраченные средства необходимо возвращать в срок, с учетом процентов.

Важно не фокусировать свое внимание на первом факторе, а максимально серьезно подойти к возврату долга, чтобы не столкнуться с проблемой, когда все деньги уходят на кредиты и непонятно, как жить без средств к существованию. Для этого необходимо:

- Провести самостоятельный анализ своего бюджета. Чтобы сиюминутное решение проблемы не легло тяжким бременем на семейный бюджет, специалисты рекомендуют рассчитать свой бюджет таким образом, чтобы на погашение кредитов оставалась четвертая часть общей суммы дохода. При этом необходимо учесть обязательные платежи по коммунальным расходам, обязательным оплатам за детский сад, школу, приобретение продуктов питания, медикаментов. Один долг не должен порождать новый – главное правило финансовой рациональности.

- Стратегическое решение должно исходить из здравого смысла и фактического анализа. Не стоит полагаться на предполагаемые доходы. Лучше учесть всю финансовую нагрузку, с учетом стабильно имеющегося заработка. Если в перспективе ожидается увеличение заработной платы, то стоит дождаться этого момента и только потом принимать решение.

- Принимая решение взять кредит необходимо не просто рассчитать свои финансы, но и иметь запасные варианты на случай непредвиденных ситуаций. Такая стратегия не только минимизирует риски, но и позволяет быть спокойным в перспективе.

- Если решение брать деньги в долг принято, нужно внимательно изучить рынок кредиторов и ознакомится со всеми предложениями. Многие банки разрабатывают специальные кредитные программы, проводят акции. Если такой вариант является приемлемым и банк проводит на самом деле честную акцию, стоит воспользоваться выгодным предложением.

Не ожидайте слишком многого

Последний совет для тех, кто хочет избавиться от кредитов, — будьте реалистами. Отказавшись от «мышления должника» и начав воплощать в жизнь конкретный план, вы не станете миллионером в следующем же году. Конечно, с некоторыми везунчиками могут произойти и такие ситуации, однако рассчитывать на это не стоит. Просто следуйте той долгосрочной цели, которую вы поставили, и не забывайте благодарить Вселенную за свои успехи.

Если вы поставите перед собой труднодостижимую задачу, то вы рискуете разочароваться еще больше, в результате чего поток негативной энергии только усугубит ваше финансовое положение. Многие люди стараются десятилетиями добиться финансовой свободы, но они этого достигают в конечном итоге. Все, что их может отличать от вас, — упорство, терпение и вера в лучшее. Так что берите свою жизнь под контроль и начинайте изменять ее к лучшему уже сейчас!

Сформируйте новый тип мышления

Когда вы осознаете свою ошибку, сформировать новое жизненное кредо будет не так уж и сложно. Вместо фразы «мне все должны» или «я погряз в долгах» используйте «моя жизнь — это мой осознанный выбор». Со временем ваше мышление изменится кардинально. Вы больше не будете искать виноватых в любой ситуации, сосредоточившись вместо этого на собственных ошибках. И вот тут начнутся настоящие чудеса. Как только вы начнете прикладывать усилия для выхода из того положения, в котором оказались, деньги начнут появляться отовсюду. Со временем количество долгов уменьшится и жизнь вернется в нормальное русло.

Избегание новых долгов

Одной из важнейших стратегий для успешного погашения долгов по кредитам является избегание новых долгов. Постоянное увеличение долговой нагрузки только усложняет финансовую ситуацию и затягивает процесс погашения.

Для того чтобы избежать новых долгов‚ необходимо в первую очередь строго контролировать свои расходы

Создайте детальный бюджет и придерживайтесь его. При планировании расходов уделите внимание только самым необходимым тратам и избегайте излишних растрат.. Одним из способов избежать новых долгов является отказ от ненужных покупок и сокращение затрат на развлечения. Перед тем‚ как сделать покупку‚ обдумайте ее несколько раз и задайте себе вопрос‚ действительно ли вам она необходима.

Одним из способов избежать новых долгов является отказ от ненужных покупок и сокращение затрат на развлечения. Перед тем‚ как сделать покупку‚ обдумайте ее несколько раз и задайте себе вопрос‚ действительно ли вам она необходима.

Также важно быть ответственным потребителем кредитных продуктов. Тщательно изучайте условия кредитов и не берите займы‚ которые вы не сможете погасить в срок. Если возникают финансовые трудности‚ связывайтесь с кредитором и ищите возможности для реструктуризации или пересмотра условий кредита.. Другим важным аспектом в избегании новых долгов является развитие финансовой грамотности. Изучайте основные принципы управления своими финансами‚ разбирайтесь в условиях кредитных продуктов и принимайте информированные решения о своих финансовых обязательствах

Другим важным аспектом в избегании новых долгов является развитие финансовой грамотности. Изучайте основные принципы управления своими финансами‚ разбирайтесь в условиях кредитных продуктов и принимайте информированные решения о своих финансовых обязательствах.

Мотивируйте себя в достижении финансовых целей. Установите конкретные цели по погашению долгов и следите за своим прогрессом. Вознаграждайте себя за достижения и поощряйте себя за избегание новых долгов.

Избегание новых долгов требует дисциплины и самоконтроля. Однако эта стратегия поможет вам освободиться от финансовой нагрузки и успешно погасить долги по кредитам. Комбинируя ее с другими стратегиями‚ вы сможете достичь финансовой стабильности и свободы.

В процессе погашения долгов по кредитам существуют различные стратегии‚ которые помогают успешно управлять финансами и достичь финансовой стабильности. Лучшие стратегии включают рефинансирование кредитов‚ планирование бюджета‚ избегание новых долгов и другие подходы‚ которые помогают снизить долговую нагрузку и ускорить погашение.

Рефинансирование кредитов позволяет заменить существующие кредиты на новые с более выгодными условиями‚ такими как более низкая процентная ставка и срок кредита. Это позволяет сократить переплаты и упростить процесс управления долгами.

Планирование бюджета является важной стратегией‚ которая позволяет контролировать расходы‚ определять приоритеты и освобождать дополнительные средства для погашения долгов. Создание подушки безопасности и снижение ненужных расходов помогут увеличить финансовую устойчивость.

Избегание новых долгов является неотъемлемой частью успешного погашения долгов. Это включает контроль над расходами‚ отказ от ненужных покупок и планирование финансовых решений. Комбинирование стратегий ″снежного кома″ и ″лавины″ поможет эффективно погашать долги.

Основные принципы успешного погашения долгов включают составление планового бюджета‚ увеличение ежемесячных платежей‚ рефинансирование кредитов и сокращение ненужных расходов. Важно быть дисциплинированным и мотивированным в достижении финансовых целей.

Выбор наилучшей стратегии зависит от вашей финансовой ситуации и целей. Рекомендуется обратиться за консультацией к финансовым консультантам или специалистам в области управления долгами‚ чтобы выбрать наиболее подходящий подход к погашению долгов.

Важно помнить‚ что успешное погашение долгов требует времени‚ дисциплины и постоянного контроля. Комбинируя различные стратегии и следуя плану‚ вы сможете освободиться от долгов и достичь финансовой свободы.

Привет! Присоединяйся к Тинькофф. Открывай ИИС по моей ссылке, получай бонус — акцию до 20 000₽ и возможность вернуть до 52 000 рублей в качестве налогового вычета!

Открыть ИИС и получить бонус

Составление бюджета и контроль расходов

Чтобы выжить, если все деньги уходят на кредиты, важно научиться эффективно управлять финансами и контролировать свои расходы. Составление бюджета поможет вам лучше понять, куда идут ваши деньги и на что вы можете сэкономить

Вот несколько шагов, которые помогут вам составить бюджет и контролировать расходы:

Анализируйте свои доходы и расходы. Просмотрите свои финансовые отчеты и определите все источники дохода, а также все обязательные расходы, такие как аренда, коммунальные услуги, питание и кредитные платежи.

Приоритезируйте свои расходы. Определите, какие из ваших расходов являются необходимыми, а какие могут быть отложены или сокращены. Обязательные расходы, такие как аренда и питание, должны быть в приоритете.

Установите бюджетные ограничения. Определите конкретные пределы для каждой категории расходов, например, максимальную сумму на питание или шоппинг.

Отслеживайте свои расходы. Ведите дневник расходов или используйте специальное приложение для отслеживания всех своих трат. Это поможет вам видеть, на что вы тратите больше всего и где можно сэкономить.

Ищите возможности для сокращения расходов. Рассмотрите возможность снижения расходов на ненужные вещи или услуги. Например, вы можете отказаться от дорогого телевизионного пакета или начать готовить больше дома, чтобы сэкономить на еде.

Планируйте на будущее

Накопления являются важной частью финансовой устойчивости. Постепенно откладывайте деньги на чрезвычайные случаи или возможные неожиданные расходы, чтобы у вас было финансовое покрытие в случае чего.

Составление бюджета и контроль расходов требуют дисциплины и постоянного отслеживания. Однако, эти действия помогут вам понять ваше финансовое положение, и научат вас более эффективно распоряжаться своими деньгами. Это будет способствовать вашей финансовой выживаемости, несмотря на долги и кредиты.

В итоге, как перестать жить в кредит?

Учитывая все рекомендации, каждый человек может научиться жить без долгов, вместо чтого, чтобы жить постоянно взаймы. Приняв все меры к погашению задолженности важно учесть несколько несложных, но практичных правил:

- Изменить отношение к ситуации, избавиться от стресса и начать планировать.

- Взять управление деньгами под строгий контроль.

- Не допускать моментальных долгов.

- Если возникают сложности с выплатами не нужно избегать кредиторов, необходимо оповестить банк и постараться найти понимание и прийти к единому консенсусу. Лучше фиксировать обращение в письменной форме. Банк может предоставить кредитные каникулы. Это не решает проблему, но предоставит время для поиска новых источников. Кредитор может реструктурировать долг.

- Убрать кредитные карты и не участвовать в .

Полагаясь на советы и пересмотр своих приоритетов вы не только измените финансовое положение, но и значительно его улучшите.

Если вы должны банкам, воспользуйтесь одним из способов снизить кредитную нагрузку, пройдя небольшой опрос. После опроса вы получите бланки, которые нужно будет заполнить и отправить в банк, чтобы уменьшить платеж или получить отсрочку.