Как правильно выбрать кредит?

Самым важным и значимым фактором является умение выбрать кредит таким образом, чтобы можно было своевременно и без особых усилий погашать его в строго установленные сроки. Получение кредитов имеет две стороны:

- Во-первых, уладить свои финансовые трудности и забыть на время о возникшей проблеме.

- Во-вторых, решение одного вопроса порождает другой. За все нужно платить, а истраченные средства необходимо возвращать в срок, с учетом процентов.

Важно не фокусировать свое внимание на первом факторе, а максимально серьезно подойти к возврату долга, чтобы не столкнуться с проблемой, когда все деньги уходят на кредиты и непонятно, как жить без средств к существованию. Для этого необходимо:

- Провести самостоятельный анализ своего бюджета. Чтобы сиюминутное решение проблемы не легло тяжким бременем на семейный бюджет, специалисты рекомендуют рассчитать свой бюджет таким образом, чтобы на погашение кредитов оставалась четвертая часть общей суммы дохода. При этом необходимо учесть обязательные платежи по коммунальным расходам, обязательным оплатам за детский сад, школу, приобретение продуктов питания, медикаментов. Один долг не должен порождать новый – главное правило финансовой рациональности.

- Стратегическое решение должно исходить из здравого смысла и фактического анализа. Не стоит полагаться на предполагаемые доходы. Лучше учесть всю финансовую нагрузку, с учетом стабильно имеющегося заработка. Если в перспективе ожидается увеличение заработной платы, то стоит дождаться этого момента и только потом принимать решение.

- Принимая решение взять кредит необходимо не просто рассчитать свои финансы, но и иметь запасные варианты на случай непредвиденных ситуаций. Такая стратегия не только минимизирует риски, но и позволяет быть спокойным в перспективе.

- Если решение брать деньги в долг принято, нужно внимательно изучить рынок кредиторов и ознакомится со всеми предложениями. Многие банки разрабатывают специальные кредитные программы, проводят акции. Если такой вариант является приемлемым и банк проводит на самом деле честную акцию, стоит воспользоваться выгодным предложением.

Постоянные кредиты: как избежать долговой зависимости

Постоянное обращение за кредитами может быть связано с навязчивым поведением, которое может привести к долговой зависимости. Если вы испытываете чувство тревоги и страха из-за долгов, есть несколько советов, которые могут помочь вам избежать этой зависимости.

1. Понимайте свое финансовое положение

Важно осознавать свои финансовые возможности и понимать, сколько денег у вас есть сегодня и сколько вы можете себе позволить занять

Если вы склонны брать кредиты на все, что попадется, обратите внимание на свое поведение и попытайтесь избегать излишних займов

2. Обратитесь за помощью

Если вы уже ощущаете дискомфорт и стыд из-за долгов, обратитесь за помощью к психологу или финансовому консультанту. Они могут помочь вам разобраться в причинах вашего поведения и дать советы по управлению финансами.

3. Избегайте тревоги и стресса

Часто тревога и стресс могут вызвать желание взять кредит, чтобы решить финансовые проблемы. Постарайтесь научиться справляться с тревогой и стрессом, чтобы не обращаться за деньгами каждый раз, когда возникают неприятности в жизни.

4. Занимайтесь психологическим здоровьем

Психологическое здоровье играет важную роль в нашей жизни. Если вы испытываете нарушения психического состояния из-за долгов и кредитов, обратитесь к специалисту, который поможет вам вести более здоровый образ жизни.

5. Будьте осознанными потребителями

Одним из признаков долговой зависимости является постоянное чувство нехватки денег и желание делать покупки на все, что попадется. Постарайтесь быть осознанным потребителем, планировать свои расходы и избегать ненужных трат.

6. Избегайте кредитной карточки

Кредитные карточки могут быть опасными, особенно для тех, кто склонен к долговой зависимости. Если вы знаете, что не можете контролировать свои траты с помощью кредитной карточки, лучше отказаться от нее.

7. Планируйте свои финансы

Планирование финансов поможет вам избежать непредвиденных ситуаций и уровень долгов. Создайте бюджет и старайтесь придерживаться его, чтобы не попадать в долговую ловушку.

Итак, чтобы избежать долговой зависимости, важно осознавать свое финансовое положение, обращаться за помощью при необходимости, избегать тревоги и стресса, заниматься психологическим здоровьем, быть осознанным потребителем, избегать кредитных карточек и планировать свои финансы

Вам может быть интересно

25.09.2019 Работники сферы услуг рискуют стать алкоголиками

Оптимисты лучше высыпаются. Проблемы со сном? Время становиться оптимистом

26.02.2019 Как помочь близкому человеку бросить курить

05.04.2019 Что делать, если отношения с ребенком превратились в кошмар

11.11.2019 Женский шопоголизм откуда берется страсть к покупкам и как от нее избавиться

09.01.2020 Роль психосоматики в развитии рака

25.09.2019 Что в голове у поджигателя?

26.09.2019 Оставаться голодным безрассудно, или чем опасно намеренное голодание

«Сделаю завтра»: как бороться с привычкой откладывать дела на потом

18.03.2019 «Немедленно удели мне внимание, а то я не знаю, что сделаю!», или как помочь при истерическом расстройстве личности

18.04.2019 Всё будет хорошо: как помочь ребёнку справиться с тревогой

03.06.2019 Эмоциональная поддержка помогает победить стресс

Как перестать жить в долг: технология изменения 7Spsy

Что делать, если в какой-то момент вы обнаружили себя в кредитной ловушке? Как выбраться? Где искать помощи? Если эти вопросы оказались для вас актуальны, вы уже на правильном пути. Осознание проблемы — первый шаг к избавлению от неё. Следующие советы станут вашей дорожной картой для выхода из кризисной ситуации.

1. Попросите помощи у близких

Здесь мы имеем в виду не просьбу дать очередную сумму взаймы, хотя и такая помощь наверняка вам понадобится. Сообщите о том, что вы намерены решать проблему системно, и вам потребуется их поддержка. Но эта поддержка должна быть не бесконечной, никто не захочет гасить чужие долги. Составьте конкретный план и попросите помочь на каких-то этапах, когда без близких вам просто не справиться.

2. Включите фильтры входящей информации

Старайтесь трезво оценивать и внимательно изучать новые предложения, которые будут продолжать вам поступать. Особенно осторожными следует быть в общении с представителями финансовых «компаний-доброжелателей», которые будут предлагать свою помощь в расчётах по просроченным кредитам. Не стоит верить рассказам и отзывам их «бывших клиентов», которым якобы удалось решить свои финансовые проблемы и списать долги. Сотрудничество с такими компаниями может поставить вас в ещё более тяжёлые условия.

3. Откажитесь от кредитных карт

Операции по кредитным картам — одна из самых частых причин «закредитованности». Когда у вас есть доступ к лимиту свободных средств, пусть и не ваших, устоять перед соблазном купить новую кофточку или крутой смартфон становится сложнее. В этой части кредитная зависимость схожа с игровой, профилактика здесь одинаковая — и лучшим шагом станет полный отказ от кредитных карт. Чтобы избежать неприятных сюрпризов вроде начисления процентов за обслуживание, сообщите банку о своём намерении и убедитесь, что ваш договор расторгнут.

4. Составьте чёткий план по расчёту с долгами

Научитесь анализировать и планировать свои финансы. Составьте таблицу доходов и расходов, отразите в ней все свои долги и обязательства по кредитам. Найдите дополнительные источники дохода и поэтапно рассчитывайтесь с долгами, начиная от малых к большим, стараясь вносить большую сумму ежемесячно. Заранее примите установку: излишки финансов, которые появятся в будущем, когда вы избавитесь от долгов, будут не расходоваться, а накапливаться на депозитном счёте.

5. Обратитесь за психологической помощью

Звонки коллекторов, подорванные отношения с близкими, необходимость отказывать себе в элементарных нуждах из-за былого легкомыслия — всё это приводит вас в состояние повышенной тревожности и психологической уязвимости. Такие моменты требуют проработки. Но не только они, поскольку всё это — следствия, а не причины

Важно понять, что вы попали в зависимость из-за внутренних психологических проблем и установок, которые нужно менять. И в этой части будет сложно обойтись без квалифицированной помощи

Научитесь жить без кредитов

Записаться на консультацию

- Кредитомания — смертельно опасная болезнь (https://ria.ru/20080219/99599446.html)

- Россияне впадают в кредитную зависимость (https://www.pnp.ru/russia-today/rossiyane-vpadayut-v-kreditnuyu-zavisimost.html)

- Debt and Depression: Evidence on Causal Links and Social Stigma Effects (https://papers.ssrn.com/sol3/papers.cfm?abstract_id=1922625)

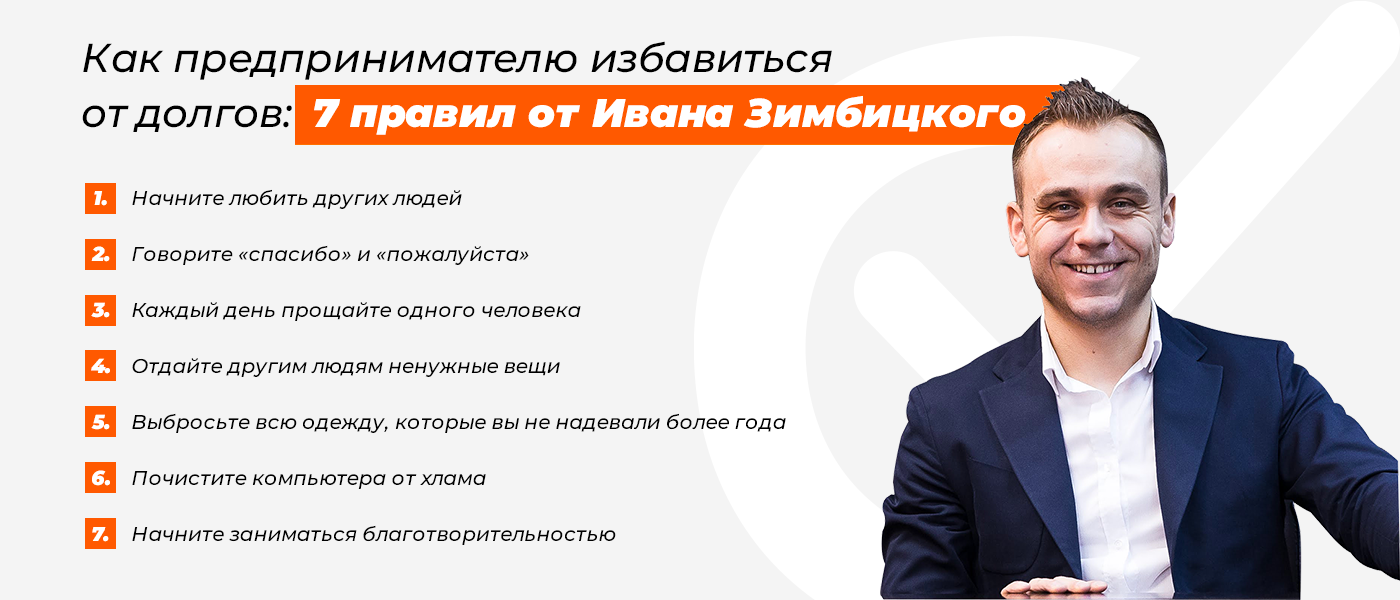

Как предпринимателю избавиться от долгов: 7 правил от Ивана Зимбицкого

Если вы хотите избавиться от долгов – нужно разобраться в своих отношениях с близкими людьми.

Когда нам чего-то не хватает в отношениях с близкими, женой, мужем, родителями, друзьями или партнерами по бизнесу, мы эту неудовлетворенность заполняем, покупая вещи, которые нам не нужны. В итоге, человек оказывается по уши в долгах.

Вот еще 7 вещей, которые нужно сделать для избавления от долгов:

1) Начните любить других людей без условностей. Это значит любить и ничего не ожидать в ответ

2) Говорите «спасибо» и «пожалуйста» как можно чаще. Это ничего не стоит, но со временем вы увидите, что долги начнут уходить

3) Каждый день прощайте одного близкого человека, который в прошлом причинил вам боль и страдания

4) Если есть вещи, в которых вы не нуждаетесь – отдайте их другим людям

5) Выбросьте всю одежду, которые вы не надевали более 12 месяцев

6) Почистите компьютера от хлама. Удалите все лишнее

7) Начните заниматься благотворительностью. Оставляйте деньги на чай официантам, заправщикам, парковщикам. Когда видите, что кто-то нуждается в деньгах – дайте ему денег.

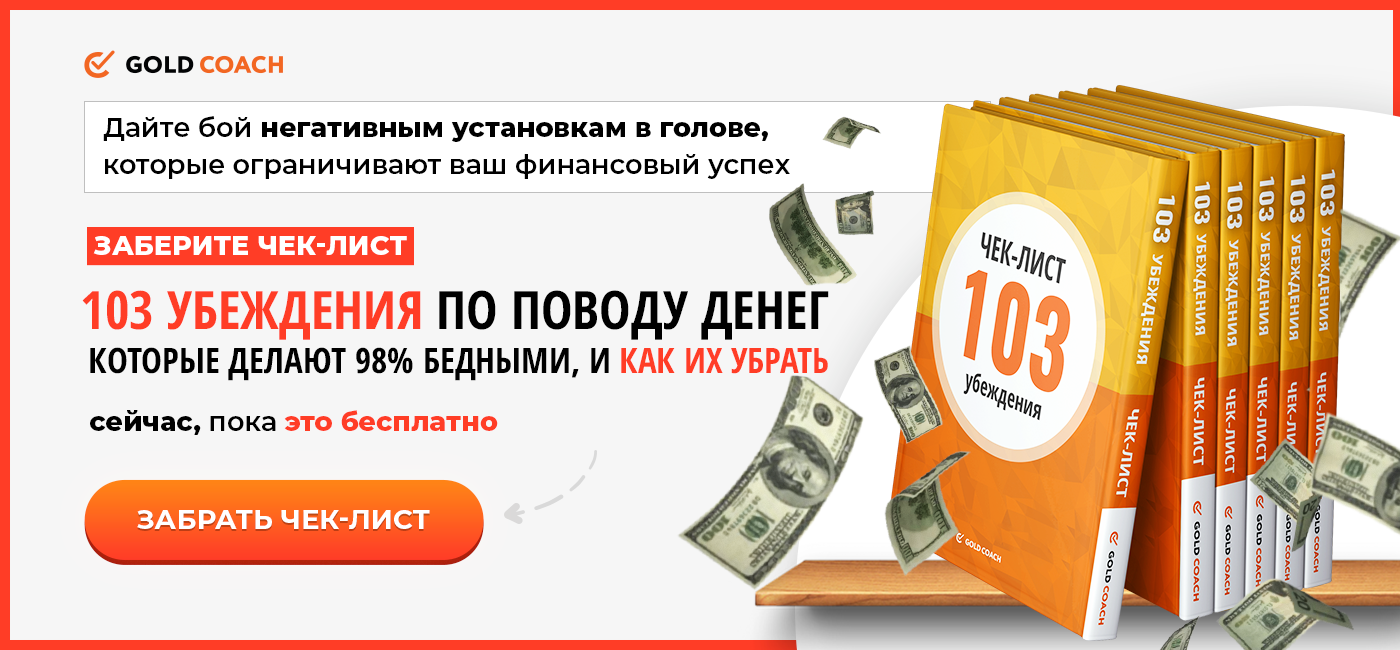

P.S. Внешний мир ваших результатов — это зеркальное отображение вашего внутреннего образа себя и ваших убеждений.

Сейчас перед вами чек-лист для выявления и устранения убеждений, которые блокируют ваш успех, чтобы начать мыслить и получать результаты как у богатых людей и навсегда забыть о долгах.

В этом чек-листе Вы получите простую проверенную стратегию, как легко убрать из головы убеждения, которые уничтожают ваше успешное финансовое будущее.

Кликнуть и забрать чек-лист «103 убеждения» сейчас, пока это бесплатно.

Интервью Дины Буш, учредителя «ДА.Коллекшн»:

1. Многие должники боятся коллекторов. Как показать должнику, что взыскание будет проходить цивилизованно, без психологического давления?

Дина Буш: Человек начинает что-то предпринимать только в двух случаях: когда может что-то приобрести или когда может что-то потерять. Что есть психологическое воздействие в момент взаимодействия с должником – это доведение до должника последствий ненадлежащего исполнения взятых на себя долговых обязательств по средством освещения плюсов в случае благоразумных действий с его стороны и минусов соответственно отрицательным. Данных метод взаимодействия нельзя назвать нецивилизованным. Что, к примеру, нецивилизованного в приёмах психологического воздействия на сознание должника таких как:

Приём «Принцип последовательности»

— Пётр Петрович! Ведущее значение здесь имеют обязательства!

Вы приняли на себя обязательство и должны его выполнить!

Потому что письменный документ в отличие от устных заявлений, нельзя забыть или отрицать.

Он требует неукоснительного соблюдения всех условий, чётко в те сроки, которые там даны!

По сути этот приём чистой воды принуждение, но если взять правовую сторону данного приёма, то он не нарушает ни закон, ни деловую этику.

Приём «Бумеранг»

— Если бы Вы были Кредитором и предоставляли д/с населению на условиях возвратности, какие бы меры предприняли, если заёмщики не возвращали заёмные средства? А невозвращаемые вами д/с являются деньгами вкладчиков банка, а проценты уплачиваемые вами за пользование д/с их дивидендами. Вы же понимаете о чем я?! Ставя должника на место кредитора коллектор призывает к осознанности действий и масштабу ответственности перед другими лицами этой цепи. В большинстве случаях «игра на совесть» даёт хороший результат.

Существует множество других аналогичных приёмов. Лучше всего работают приёмы обращающиеся к сознанию, совести, ответственности, внутренним страхам и тревогам должника.

А если под психологическим воздействием подразумевается такие действия коллектора как угрозы физической расправы или материального ущерба, которые, собственно, и породили презрение к коллекторам, то это неправомерные действия которые решаются не первых год и к сожалению не эффективно. Большинство работодателей коллекторов не уделяют должного внимания профессиональной подготовкой переговорщиков и пристальным контролем качества (аудит) переговоров от сюда и негативный имидж коллекторов.

А метод цивилизованного информирования об образовавшейся задолженности в формате: «Добрый день! У вас 370 дней просрочки. Нужно оплатить. Вы нарушаете условия договора. Давайте цивилизованно решим данную проблему… Результат будет минимален ожидаемому.

2. Должен ли коллектор объяснить должнику его юридические права и обязанности?

Дина Буш: Обязанности да, права – нет. Да и о каких правах в рамках договора займа/кредита с должником можно говорить. Речь же идёт о невыполнении условий договора со стороны должника, а не кредитора.

Платить по счетам

Но самое удивительное происходит тогда, когда заемщики понимают, что не могут выполнять взятые на себя кредитные обязательства. Вместо того чтобы бороться за залоговое имущество, пытаться договариваться с заёмщиками, должники прячутся от судов, не идут на контакт.

Юрист Никита Емельянов советует много раз подумать, прежде чем брать кредит. Фото: Из личного архива

Кредитный юрист Никита Емельянов рассказывает ситуацию, которая происходит достаточно часто:

«Эта история началась в марте 2014 года. К нам в организацию, занимающуюся выдачей займов под залог недвижимого имущества, обратился молодой человек. Ему необходимы были денежные средства для развития бизнеса и приобретения оборудования. После расспросов было установлено, что у него недвижимого имущества нет. Есть семья: жена, сын и теща, у которой они и проживают в однокомнатной квартире в Челябинске».

Парень выглядел достаточно благополучно, по крайней мере, создал такое впечатление. Говорил о перспективах своего будущего бизнеса, объяснял, что своей недвижимости нет, деньги нужны на короткий срок. Теща не против взять деньги в долг и заложить квартиру. Но, поскольку она в возрасте, в банке кредит получить сложно, и они пришли к частному инвестору.

Договорились на новую встречу. В назначенный день приехали теща и зять с документами на квартиру. Познакомились с собственником: одинокая, опрятная внешне, воспитанная крохотная женщина. Адекватно воспринимающая речь, обстоятельства встречи, необходимые действия и возможные последствия в случае, если что-то пойдет не так. Изучили, посмотрели документы. Все в порядке, все друг друга понимают. Договорились о сделке. Заём — 400000 рублей, срок — до года. Заключили договор. Выдали деньги. Оплата процентов за пользование займом — ежемесячно, в конце каждого месяца.

Прошел месяц, наступил день оплаты. Денег нет, попросили подождать. Прошел второй месяц — денег нет, и заемщики пропали. Телефоны выключены.

В августе 2014 года организация подала в суд. Никто из заемщиков не явился. Соседи смотрели волком, когда представители кредитора начинали расспрашивать, проводя досудебную работу. В декабре вступило в силу решение суда. Исполнительный лист на арест квартиры передали приставам. До этого момента, а это больше 6 месяцев, на связь со стороны должника никто не выходил.

«Я, будучи представителем этой кредитной организации, поехал на арест квартиры, находящейся в залоге у частного инвестора, с судебным приставом—исполнителем, — рассказывает Емельянов. — Приехали. Позвонили. Шум за дверью. Открывает пьяная женщина. Следом выбегает двухлетний мальчонка, грязный, лохматый, босой. В квартире полное отсутствие ремонта, запах. Жесть. У меня дочери 2 годика. Вижу это, и сердце кровью обливается. Зашли в квартиру, осмотрелись, зрелище жуткое. Как в ней можно жить? В туалете не было унитаза: он расколот, стояло ведро, соединенное с канализационной трубой.

Женщина, которая вышла, — это и есть Елена Александровна, а зять умер. Уснул — не проснулся, отказало сердце. Платить нет возможности. Пенсия мизерная. Елена Александровна — бывший педагог».

Что будет, если перестать выплачивать долги по кредиту?

Подробнее

Решение суда было исполнено, квартиру передали взыскателю в счет погашения долга. Семью Фатеевых выселили и сняли с регистрационного учета принудительно. Юрист убедил взыскателя арендовать им квартиру на несколько месяцев, и должники, чтоб не было скандалов и шума, сами добровольно съехали.

«А что им было делать, — рассуждает юрист. — Жалко всех. Это тоже одна из граней жизни, морали, справедливости и закона.

Хочу дать советы всем, кто сомневается, брать ли в долг, особенно у микрофинансовой организации:

1. Есть банки и иные инструменты для решения финансовых трудностей. Как бы родственник вас ни просил оформить на себя кредит, подумайте о залоге, о последствиях, они бывают разные.

2. Беря деньги в долг у ростовщика, подумайте, вам такие проценты под силу? Ваши доходы позволяют содержать ростовщика ?

Вопрос 4. Как и почему долги разрушают жизнь?

Долги – это плохо не только для финансов. Долги высасывают также вашу энергию. Туда постоянно уходит фокус внимания. Даже если вы о них сознательно не думаете, ваш мозг все равно о них постоянно, фоном, думает.

Как долги влияют на человека

- Накапливается стресс, который влияет на здоровье

- Появляется чувство вины, которое гнетет человека и разрушает его изнутри

- Разрушаются семейные или дружеские отношения

- Теряется мотивация работать, потому что вы знаете, что деньги, которые вы заработаете, придется отдать в счет погашения долгов

- Формируется психология должника. Появляется замкнутый круг: получил зарплату – отдал долги – занял, чтобы прожить месяц – получил зарплату… и так далее Особенно больно, когда отдавать нужно большую сумму: не успели подержать деньги в руках, а они уже растворяются – чувствуете опустошенность.

Не отказываться от помощи

Не стоит отказываться ни от какой поддержки, если ее предлагают родственники, друзья или знакомые (в данном случае речь идёт об эмоциональной поддержке, а не о принятии на себя новых материальных обязательств): разговоры по душам, совместные прогулки и времяпрепровождение. Категорически избегать общения, которое может негативного отразиться на психологическом здоровье.

И одно из важных правил: пытаясь улучшить свое внутренне состояние не стоит браться за все сразу (домашние дела, спорт, прогулки, поиск работы и пр.), в таком случае велик риск быстро все бросить и только ухудшить свое состояние. Начинать необходимо с небольших шагов и постепенно возвращать себя в стабильное состояние.

Если человек чувствует, что не справляется самостоятельно, и депрессия затягивает все дальше, на помощь придут профессионалы. В случае, если на них нет средств, можно обратиться за бесплатной помощью, например, в Московскую службу психологической помощи населению.

Только после того, как человек более или менее улучшит и стабилизирует свое самочувствие, возможным становится предпринимать шаги по выходу из ситуации: прекратить создавать новые долги, пересмотреть траты, составить бюджет, начать поиски дополнительного заработка, взять кредит рефинансирования, чтобы понизить процентную ставку и др.

Вопрос 2. Что скрывается за проблемами с долгами?

Долги – это всегда попытка убежать от реальности и решить какую-то внутреннюю проблему. Потому что логический и простой путь, когда вы видите, что у вас нет денег – это постараться зарабатывать больше, улучшать навыки, планировать бюджет.

Да, признавать, что вы мало зарабатываете – это больно и сложно, но это – разумное решение. Если вы действуете так, у вас не будет долгов.

Вместо того, чтобы предъявить претензии в отношениях, потребовать долг, человек идет самым простым путем, вытесняет это понятие долга из себя и создает его вовне. В результате кредитный долг или обязательства, которые висят над человеком, пропорциональны чувству вины, которое он вытесняет.

Чем больше чувство вины, тем больше и сложнее ваша ситуация с долгами.

Ответьте себе на вопросы:

- Перед кем и в каких ситуациях у вас возникает чувство вины?

- Действительно ли вы виноваты в этих ситуациях?

- Как вы обычно справляетесь с чувством вины?

- Не предаете ли вы при этом свои интересы и потребности?

Ваша задача – перестать чувствовать себя виноватым, отпустить вину. Принять, что вам никто не должен, как и вы ничего не должны. В следующем пункте читайте, как это сделать.

Лечение кредитомании

Кредитомания – это психическое нарушение, поэтому самостоятельно справиться с ним очень сложно (в большинстве случаев вовсе невозможно). В борьбе с зависимостью требуется помощь опытного специалиста. Чтобы лечение кредитомании было эффективным, пациент должен признать наличие проблемы. Поможет в этом ведение блокнота с фиксацией ежедневных трат и доходов. Как только человек осознает неподъемность задолженности и свое бессилие, тогда можно приступать к терапии.

Пока зависимый не осознает проблемы, помочь ему нельзя. Но когда приходит осознание, психотерапевт подготавливает план лечения, который включает в себя:

- повышение самооценки и самоуважения (уравновешенный и уверенный в себе человек не испытывает нужды в атрибутах шикарной жизни);

- снижение расходов (отказ от ненужных приобретений, ограничение количества покупок);

- сокращение кредитных возможностей (отказ от кредиток, ограничение покупок в рассрочку в магазинах);

- обучение экономии (пациенту нужно изучить материальные бытовые трудности и найти способы их решения);

- развитие стремления к увеличению дохода (заработка должно хватать на все траты без использования заемных средств).

При этом зависимого не заставляют полностью отказываться от получения ссуды или кредитных карт. Суть терапии сводится к тому, чтобы пациент научился управлять собственными финансами и чувствами, отличал настоящую потребность в деньгах от стремления жить взаймы, чтобы пустить пыль в глаза окружающим.

Звоните на горячую линию

круглосуточно и без выходных

+7 (495)

121-48-31

Экономия или временная мера?

Излишняя самоуверенность или игнорирование элементарных правил расчета бюджета может привести к печальной ситуации и заставить задуматься, как жить с долгами по кредитам. В таком случае можно свести негатив погашения задолженностей к минимуму. Для этого необходимо включить режим экономии. Он не обязательно должен быть жёстким. Стоит ограничиться:

- Пересмотром продуктов питания. Отказывать в здоровом питании не стоит, можно просто отдать предпочтение аналогам дорогостоящих продуктов по приемлемой стоимости, пользоваться регулярными сезонными акциями от супермаркетов.

- Исключением импульсивных покупок. Постараться не устраивать походы по магазинам без острой необходимости, а покупать только то, что действительно нужно. В общем, чтобы не становиться заложником огромных долгов и не переживать по поводу как жить и планировать расходы, стоит предупредить ситуацию и ограничить себя в лишних тратах, если много долгов.

- Постараться найти дополнительный источник доходов, возможен поиск дополнительного заработка.

Вы жалели хоть раз, что взяли кредит?

|

Рокфеллер — брал кредиты на миллионы и стал миллиардером.

— А почему у меня нет миллиардов, а только долги и кредиты? |

В идеале, любая ваша трата должна быть инвестицией.

К примеру:

● Если покупаете участок за городом, выбираете тот, к которому городская линия подойдет через 10-15 лет и стоимость участка возрастет раз в 3-5 (бывает и в 10!).

● Покупаете телевизор, компьютер или гаджет для того, чтобы более продуктивно работать и учиться.

● Одежда, машина, аксессуары служат инструментами карьерного роста (хотя это очень спорно)

На практике вы не можете себя контролировать, сливаете огромные деньги на безделушки, которую называете “умными долгами”. И все глубже погружаетесь в долговую яму…

Что происходит с человеком, взявшим кредит

Сразу оговоримся, что 1-2 небольших кредита, на выплату которых у заёмщика есть деньги, обычно не сказываются на психологическом состоянии. О влиянии займов на психику можно говорить при длительных долговых обязательствах, сложных ситуациях (потере работы), закредитованности или просрочках.

Человек, живущий в кредит, постоянно испытывает чувство страха – неплатежеспособности, потери работы, встречи с коллекторами.

Из-за постоянного напряжения и необходимости отказывать себе в чём-то ради выплаты кредита возникает раздражительность, усугубляются депрессивные состояния. Заёмщикам угрожает состояние перманентного или, как его ещё называют, протяжённого стресса. Человек постоянно чувствует давление, особенно если выплата кредита лежит только на нём одном.

Ещё одно последствие – ухудшение отношений с окружающими. Человек становится замкнутым, начинает избегать общения с другими людьми. Он не может позволить себе встретиться с друзьями, поскольку придётся тратить деньги. Поэтому часто закредитованные люди прекращают все контакты.

Портятся отношения с близкими людьми. Должник начинает предъявлять претензии к родственникам по любому поводу, за каждую потраченную копейку. Здоровье тоже подрывается. Организм, функционирующий в условиях постоянного стресса, перестаёт восстанавливаться. В крови удерживается высокий уровень адреналина, что мешает работе иммунной системы. Человек становится более уязвимым для всевозможных вирусов, бактерий.

Из-за стресса теряется возможность справляться со сложными ситуациями. Любая мелочь может вывести из равновесия.

Конечно, ни о каком отдыхе в таком состоянии говорить нельзя. Мозг постоянно посылает сигнал «угроза», а организм в ответ готовится к борьбе или к бегству. Для человека это сродни тому, как если бы он находился на войне. Многие начинают жаловаться на бессонницу, навязчивые мысли, невозможность расслабиться. Любая минута отдыха вызывает чувство вины, человек думает, что мог бы работать для оплаты долга. Часто в таких случаях люди обращаются к алкоголю или наркотикам, чтобы отключиться от происходящего. Но это не выход.

По словам психологов, на дискомфорте, который испытывает заёмщик, построена вся система кредитования. Человеку настолько плохо под постоянным давлением, что он готов пойти на всё, чтобы снять с себя это бремя.

Почему же тогда люди, которые и так в долгах, берут новые кредиты? Комментирует психолог Олеся Фёдорова: «Когда человек берёт кредит, он находится в состоянии эйфории. Он в шаге от мечты. Он только что посмотрел желанный объект (машину, квартиру, технику и т.д.), прикинул, посчитал и понял, что может наконец позволить себе то, что так долго хотел. Помните, в фильмах как продают душу дьяволу? Тут примерно то же. Человек ожидает, как это изменит его жизнь и жизнь близких, как будут рады его любимые. Он находится в ожиданиях будущего мечты. Мало кто в таком состоянии способен здраво рассуждать и может реально представить, что будет чувствовать по поводу существенных ежемесячных платежей через пару лет. Когда спадает эйфория от покупки, наступает чувство обманутости и несправедливости по поводу процентов, размера платежей и ситуации вообще.Люди, страдающие кредитоманией, получают удовольствие от ощущения, что они обманули систему или государство. Они чувствуют себя хитрыми и сильными. Они получили вещь, машину или недвижимость, уже пользуются ею, а заплатил за это банк. Они ни копейки «своих» денег не потратили. Сладкая месть. Правда недолго. Необходимость платить этой самой системе потом угнетает их гораздо сильнее других».Любопытно, что жизнь в кредит для некоторых заёмщиков довольно комфортна. Вот глубинные мотивы таких людей:Убрать страх неопределённости будущего

Будущее расписано по годам и конкретными суммами в месяц.Побороть страх смерти (я не могу умереть – на мне кредит, оформлено страхование жизни).Повысить чувство собственной важности. Жизнь заёмщика становится ценна ещё кому-то (кредитору).Вести контроль над расходами (все деньги распланированы, что вносит упорядоченность в жизнь).Поддерживать стабильность – кредиты буквально обязывают быть стабильным и не падать ниже достигнутого уровня дохода.Привязать супруга/партнёра (совместные долги могут уберечь пару от разрыва).Защитить имущество от раздела в случае развода.Но это иллюзия комфорта, от которой важно вовремя избавиться, чтобы не угодить в долговую яму

Заключение

Комфортный ежемесячный платеж — это еще не значит, что в вашей жизни “нормальное” количество кредитов и долгов. Вы можете переплачивать десятки или даже сотни тысяч долларов за время кредита. Поэтому финансово грамотные и успешные люди считают не сколько они могут платить ежемесячно, а сколько они переплатят за все время кредита. При этом от долгов по кредиткам, потребкредитам, микрозаймам, а также от морально-обременительных долгов нужно избавляться ускоренно вне зависимости от суммы. Нельзя брать кредиты, не имея уверенной подушки безопасности

И важно помнить, что те деньги, которые вы отдаете кредиторам могут сделать вас (а не их) богатым человеком!