Что это значит для рынка

Игорь Пань, «Финмир»

Скорее всего, Сбер постарается частично интегрировать полученный (после реструктуризации «О2О Холдинг» — совместного предприятия Сбера и VK — прим. RB.RU) сервис «Самокат» в «СберМаркет» и другие свои приложения. Но составить полноценную конкуренцию Яндексу в сегменте доставки еды уже не будет задачей номер один для Сбера.

Леонид Делицын, аналитик ФГ «Финам»

«Яндекс» сконцентрирует силы на развитии «Яндекс.Маркета». Он должен закрепиться в тройке ведущих маркетплейсов. Затем компания перенесет центр тяжести стратегии на финтех.

«Сбер» же, скорее всего, направит свои ИТ на платформы для предприятий. Доставка еды для «Сбера» вряд ли была принципиально важным проектом.

Как повлияли санкции

На фоне новых экономических условий многие иностранные компании перестали работать в России или приостановили свою деятельность. Уходят одни — на их место приходят другие. Так и в ситуации с российским бизнесом, который стремится захватить долю ушедших конкурентов. Для VK здесь сразу 2 плюса:

- Компания может сохранить рекламные доходы за счет доминирующего положения на рынке социальных сетей и роста активности российских предпринимателей.

- VK сама стремится занять долю рынка ушедших компаний. Например, были новости о возможной покупке Avito, компания купила у Яндекса сервисы «Новости» и Дзен, есть вероятность покупки действующей компании, занимающейся онлайн-бронированием жилья.

С помощью новых приобретений компания повышает ценность собственной экосистемы, интерес к которой может лишь возврасти из-за отсутствия альтернативных сервисов.

Игровой сегмент сейчас испытывает

трудности с возможностями монетизации

на зарубежных площадках. Также негативно влияет укрепление рубля.

Инвесторы в акцию верят, об этом говорит график VK. Цена практически вернулась к значениям до начала СВО.

Инвестору

Виктор Дима из «Атона» указывает на то, что снижение стоимости акций VK, наблюдавшееся ранее, сделало бумаги привлекательными для инвестиций. Он считает, что акции VK сейчас интересны в качестве долгосрочной инвестиции с горизонтом более года. Стоимость расписок будет значительно колебаться, предупреждает Леонид Делицын из «Финама». «Инвестор, который уверен в будущем снижении геополитических рисков, уже реализовал уникальный выигрыш от недооценки VK. Инвестор, который морально готов к любому исходу, может спокойно играть в азартную игру с геополитикой — есть недурной шанс выиграть», — резюмирует Делицын.

* Согласно требованию Роскомнадзора, при подготовке материалов о специальной операции на востоке Украины все российские СМИ обязаны пользоваться информацией только из официальных источников РФ. Мы не можем публиковать материалы, в которых проводимая операция называется «нападением», «вторжением» либо «объявлением войны», если это не прямая цитата (статья 53 ФЗ о СМИ). В случае нарушения требования со СМИ может быть взыскан штраф в размере 5 млн рублей, также может последовать блокировка издания.

Что будет с акциями

Игорь Пань, «Финмир»

Сегодня в ходе торгов можно наблюдать повышение стоимости «Яндекса», VK и Сбера на 2-3%, что позволяет предугадать и будущую динамику ценных бумаг.

Стремление компаний упорядочить свою работу и отказаться от непрофильных активов может привести к повышению прибыли в предстоящие годы. А это обеспечит инвестиционную привлекательность и, в конечном итоге, поспособствует росту стоимости ценных бумаг компаний.

Долгосрочный тренд на рост акций технологических компаний, возможно, сформируется в ближайшие два-три года. Но покупать сейчас акции могут только инвесторы, готовые к волатильности рынка и возможным снижениям стоимости акций в краткосрочной перспективе.

Леонид Делицын, аналитик ФГ «Финам»

Существенного роста акций VK я не наблюдаю. А рост цены «Яндекса» можно объяснить новостью о том, что он получит Delivery Club.

С приобретением актива «Яндекс» получает определенный контроль над ценами, что позволит доставке существовать в качестве окупаемого бизнеса и поможет оттачивать экосистему «Яндекса» на стыке логистики и электронной коммерции, а также развивать суперапп.

Акции «Яндекса» выглядели хорошим вложением на три-пять лет. Но, как показало обрушение в начале весны, они пока не так устойчивы, как акции телекомов.

Приобретение Delivery Club, как и развитие «Такси», снизило зависимость «Яндекса» от одного лишь рынка рекламы. Но такого источника устойчивости, как абонентская выручка, у компании нет. А значит, рассчитывать, что финансовые показатели и цена акций в будущем будут только расти, не стоит. В ближайшие три года возможны очень сильные колебания стоимости акций.

Георгий Ващенко, Freedom Finance Global

Неизвестно, предусматривает ли сделка между «Яндексом» и VK только обмен активами или включает денежную компенсацию. От ответа на этот вопрос будет зависеть дальнейшая реакция инвесторов на эти новости.

Рынок доставки еды быстро растет. Delivery Club в первом квартале увеличил выручку на 75% по сравнению с тем же периодом прошлого года — до 4,8 млрд рублей, хотя данных о рентабельности сервиса компания не раскрывала. Сегменты бизнеса «Яндекса» — E-commerce, Mobility and Delivery (включает конкурирующий с Delivery Club сервис «Яндекс.Еда») — во втором квартале продемонстрировали положительную рентабельность.

Альберт Короев, начальник отдела экспертов по фондовому рынку «БКС Мир инвестиций»

Наибольший позитив сегодня демонстрируют акции Сбера. В моменте они прибавляли до 3,4% на рекордных за неделю объемах. Наименьший рост отмечается в расписках VK, которые удерживают до +1,6% на средних оборотах.

Акции «Яндекса’ выделяются тем, что вторую сессию подряд бумага штурмует уровни выше психологически значимой планки 2000 руб. На этих отметках фишка последний раз торговалась в конце июля.

Фото на обложке: Andrey Solovev /

Почему растет VK

Аналитики связывают рост цены акций VK с двумя факторами: один из них чисто технический, другой связан с новыми реалиями той сферы бизнеса, в которой работает IT-холдинг.

Технические факторы связаны с закрытием инвесторами коротких позиций, считает руководитель дирекции по работе с акциями УК «Альфа-Капитал» Эдуард Харин. С ним согласен партнер Capital Lab Евгений Шатов. «Вероятно, основной причиной роста акций VK стала именно ликвидация коротких позиций крупными инвесторами. Дело в том, что прогнозировалось исключение акций VK на очередной ребалансировке индекса MSCI Russia. Многие игроки просто не успели ликвидировать короткие позиции в конце февраля», — считает Шатов.

Короткие позиции открываются трейдером, который ожидает, что цена актива упадет, и хочет на этом заработать. Для этого он берет бумагу в долг у брокера и продает, а потом покупает снова (в том же количестве, в котором продал — это называется закрытием короткой позиции) и возвращает брокеру. Если цена снизилась, то разница между покупкой бумаг и продажей — прибыль трейдера.

Вторым фактором роста стало перераспределение пользовательской аудитории. После начала «спецоперации»* на Украине Роскомнадзор сначала заблокировал Facebook из-за отказа соцсети снять ограничения на аккаунты государственных российских СМИ. Затем был заблокирован Instagram — после того как пользователям разрешили публиковать посты с призывами к насилию в отношении российских военных. В итоге 21 марта материнская компания Facebook, Instagram и WhatsApp — Meta — была признана экстремистской организацией и запрещена в России.

«Холдингу без боя досталась аудитория его конкурентов, которых отключили от нашего рынка. В перспективе, помимо аудитории Instagram, может достаться еще и аудитория WhatsApp. Китайская модель рынка, которая позволила вырасти таким гигантам, как Baidu, Tencent и Alibaba, стала выглядеть вполне реализуемой», — говорит аналитик ФГ «Финам» Леонид Делицын.

Директор департамента анализа рынка акций «Атона» Виктор Дима полагает, что рост стоимости акций отражает как приток пользователей, так и возможный рост монетизации возросшей пользовательской базы.

Приток большого числа пользователей позволяет ожидать роста доходов от рекламы и выраженного синергетического эффекта между сервисами компании, считает начальник управления информационно-аналитического контента «БКС Мир инвестиций» Василий Карпунин.

Евгений Шатов из Capital Lab также отмечает, что соцсеть запустила программу поддержки авторов контента, по которой ожидаемый совокупный доход блогеров составит около 600 млн рублей за счет партнерских программ, маркет-платформ, монетизации видео и донатов.

Корпоративные события и изменения в бизнесе

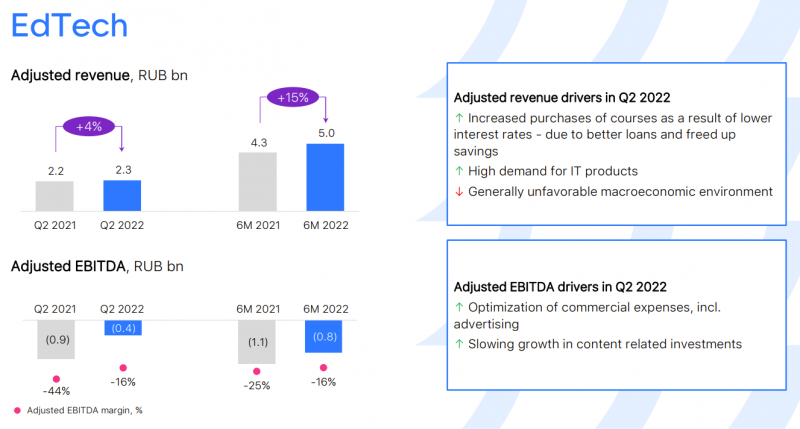

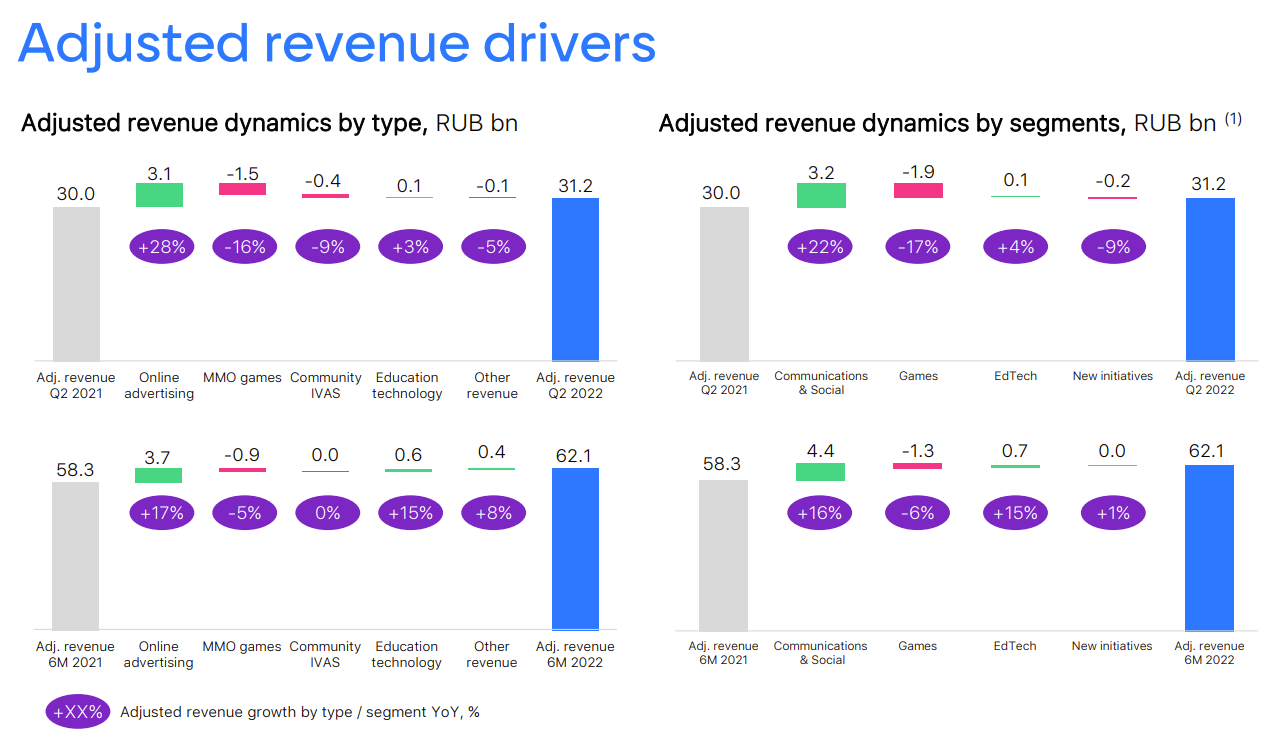

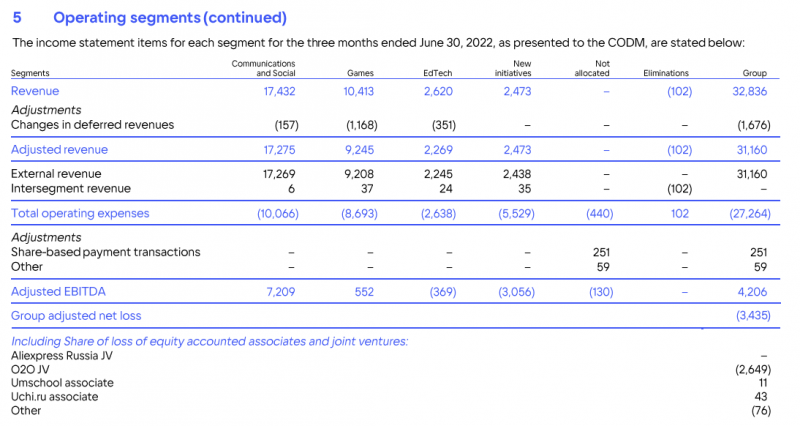

В предыдущий раз разбирал VK после отчета за Q2’22. Вчера компания отчиталась за полный 2022 год, пришло время обновить взгляд на бизнес и его перспективы. Перед тем, как перейти к финансовым показателям, коротко напомню про основные корпоративные новости за последний год, которые было не мало.

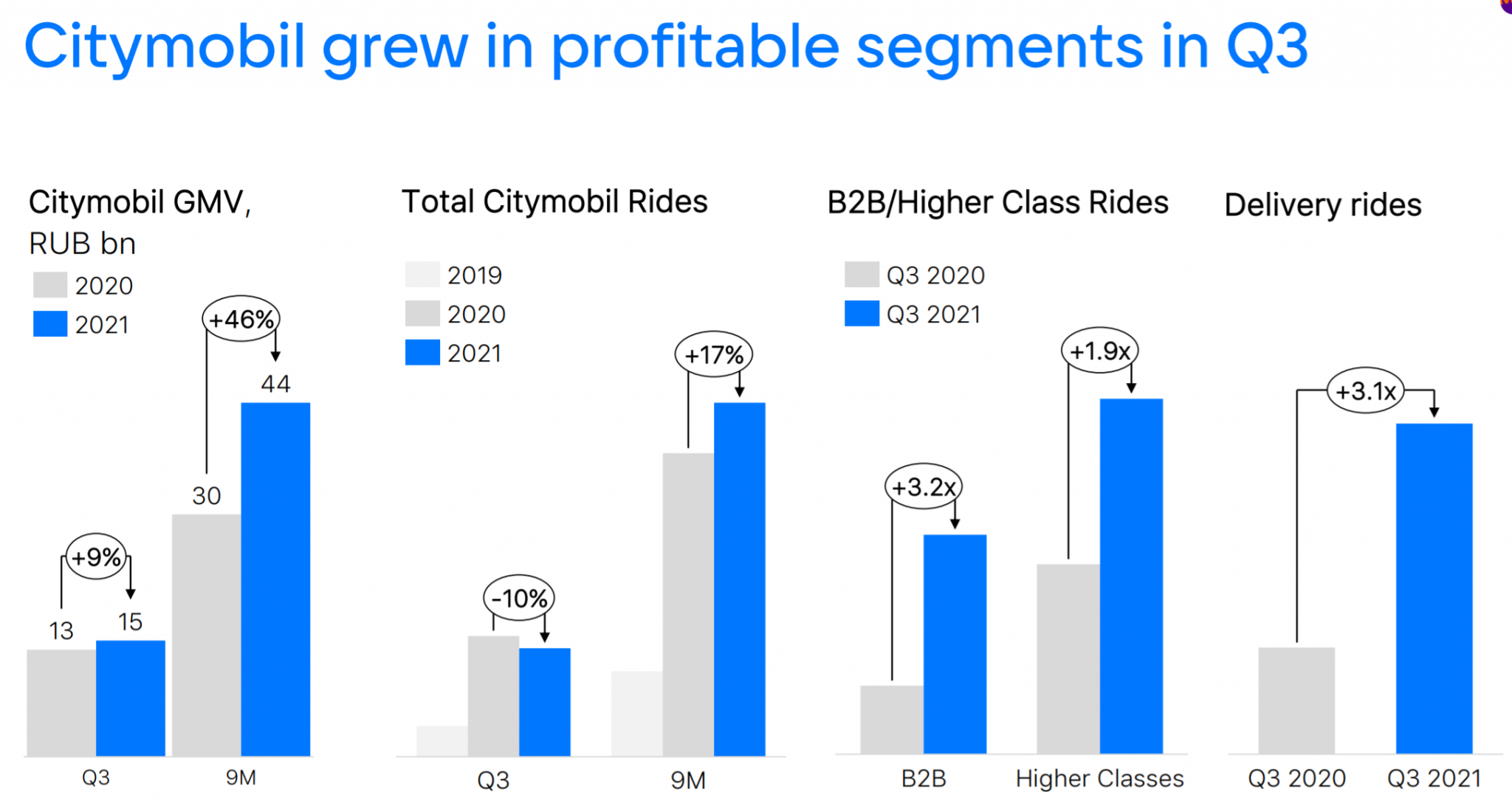

VK обменялся активами с Яндексом – отдал Delivery Club и получил Дзен и бывшие Яндекс.Новости. Теперь с бывшей главной страницы Яндекса (yandex.ru) происходит редирект на dzen.ru, но там осталась поисковая строка Яндекса, которая ведет обратно в поисковик Яндекса. Для VK эта сделка, на мой взгляд, позитивна – Delivery Club генерировал большие убытки и у компании было мало компетенций в развитии оффлайн бизнесов, а Дзен и Новости – намного более понятные и синергетичные бизнесы. А перед этим было еще разделение активов O2O со Сбером, в ходе которого VK получил целиком Delivery Club, отдал Сберу долю в Самокате, а Ситимобил продали за символическую сумму внешнему игроку.

VK продал MY.Games за $642 млн. Тоже логичная сделка, игровой бизнес получал основную выручку на зарубежных рынках и его развитие в рамках компании в текущих реалиях было проблематичным. Но осталась игровая платформа VK Play, которую будут развивать на российском рынке.

А VK перепродала эту долю менеджменту за 24.8 млрд рублей (деньги еще целиком не получили, будут выплачивать траншами). Замечательная сделка для VK.

VK объявил о планируемой редомициляции в феврале. Сроки пока непонятны, но также логичный шаг для компании.

У VK было много других сделок по покупке и продаже активов – недавно купили 75% Uchi.ru за 8.7 млрд рублей (довели долю до 100%), продали киберспортивную команду Virtus.pro за 174 млн рублей, покупали доли в разных медийных агентствах с забавными названиями вроде Medium Quality Production (“Средненький продакшн”) и Диденок Стар, другие сделки за прошлый год можно посмотреть в годовом отчете.

Третье место — компания VK (тикер VKCO).

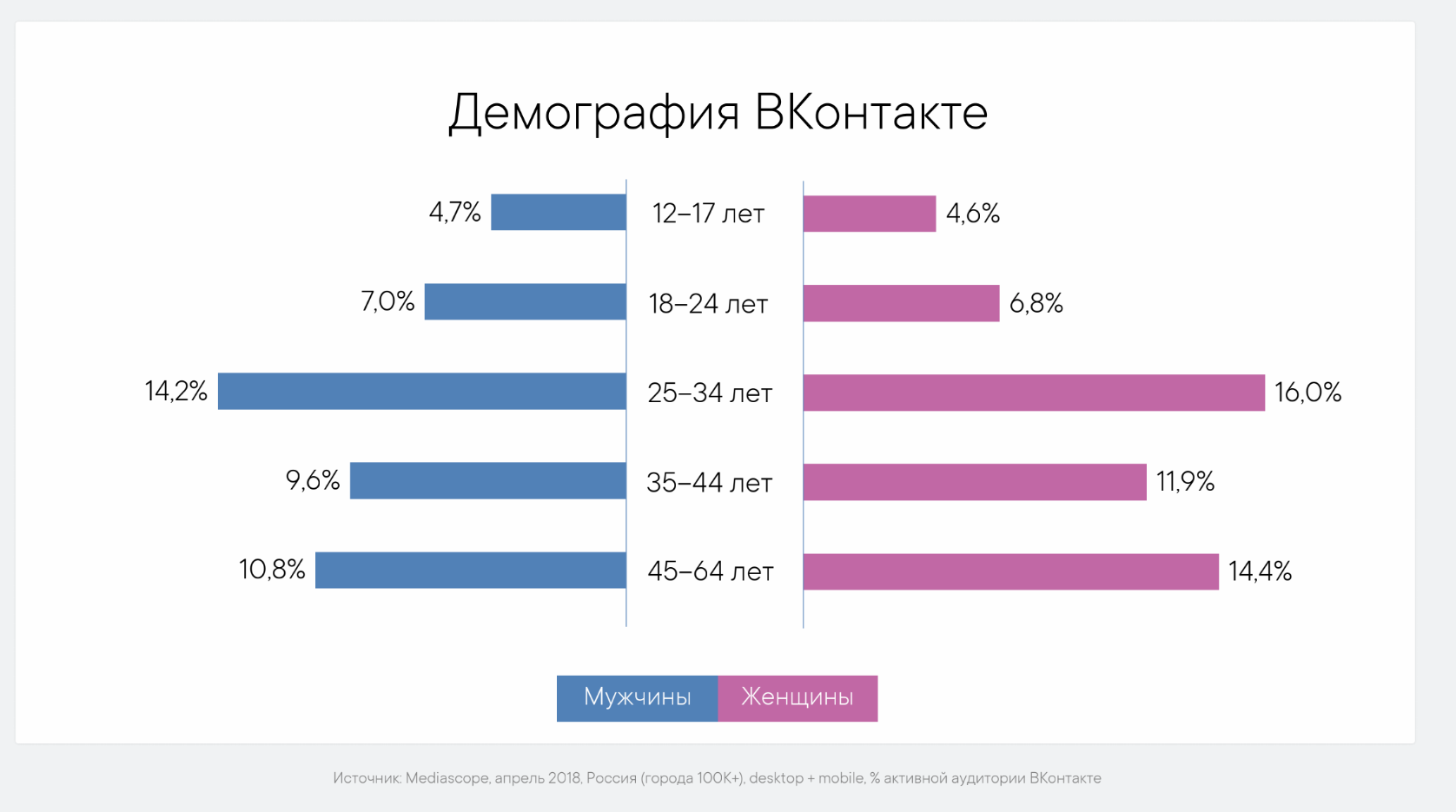

Компания Вконтакте – является крупнейшей базой социальных сетей России и объединяет в себе сервисы ВКонтакте, Одноклассники и Мой мир mail.ru. В последние несколько лет компания имела посредственное развитие и откровенно слабые показатели для IT отрасли. Котировки акций компании стремительно шли вниз и с пиков упали почти в 10 раз.

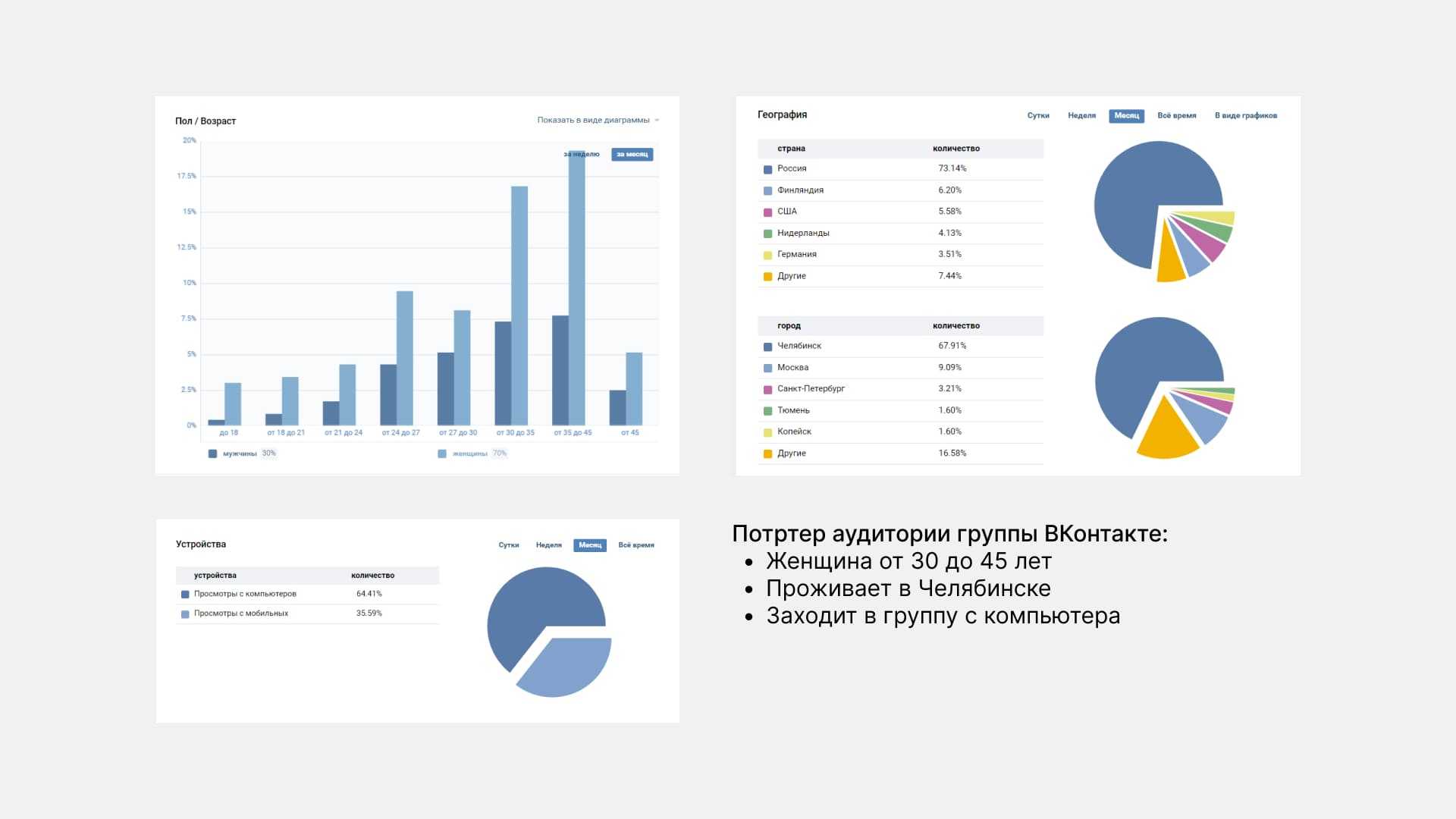

Однако запрет в России известной соц. сети, снятие монетизации с YouTube и Twitch привели к глобальному переходу блогеров на российские сервисы. И амбассадором здесь выступила ВКонтакте. За непродолжительное время аудитория сети превысила 100 млрд, а число просмотров контента превысило значения 9 млрд в сутки. Чтобы укрепить лидерство в сегменте социальных сетей 12 сентября ВКонтакте выкупила у Яндекса сервисы Дзен и Новости, взамен продав 100% доли Delivery Club. Таким образом, компания делает ставку на онлайн бизнес и полный захват российской аудитории контента.

Уже по результатам финансовых показателей за третий квартал мы видим, что ставка VK сыграла. Не смотря на замедление экономики, объемы продаж рекламы компании выросли на 29%. Выручка в третьем квартале увеличилась на 21% год к году. Кроме того, компания наконец закрыла квартал с прибылью.

Сегмент социальных сетей показал рост аудитории на 7,1% до рекордных 49,4 млн пользователей. Однако социальные сети не единственный драйвер роста компании. ВКонтакте развивает собственную сеть игровых сервисов ВК Play. С момента запуска данного сервиса в апреле этого года компания сумела стать крупнейшей игровой площадкой в России.

Сильные показатели и грандиозные перспективы уже привели к развороту котировок компании. VK за 3 месяца показала рост в 70%. Но и это, по всей видимости, не предел. От максимумов компания ещё в 80%, а текущий рост котировок едва ли заметен на общем графике. За это компании уходит третье место.

Оценка и мнение о компании

VK сейчас стоит около 110 млрд рублей, EV около 140 млрд рублей. Если брать Adjusted EBITDA в 20 млрд, то получится EV/EBITDA ~7. Еще можно взять результат без учета убыточных новых бизнесов, тогда Adjuested EBITDA ~24 млрд и EV/EBITDA ~6.

Для сравнения Яндекс стоит около 10 EV/Adj. EBITDA, но если взять только прибыльные Поиск и Такси, которые вероятно генерируют на двоих ~150 млрд рублей Adj. EBITDA (116 млрд Поиск и 30-40 млрд Такси), получится EV/EBITDA ~4-4.5 плюс бесплатно кучу других сервисов, что уже значимо дешевле VK. В Яндексе при этом намного лучше динамика большинства бизнесов, но есть дополнительные риски, связанные с реструктуризацией компании.

В итоге, мне в целом нравится стратегия VK после прихода нового менеджмента и реструктуризация бизнеса, которую они провели за 2022 год, но при этом финансовые показатели пока сложно назвать позитивными. Большое количество M&A в долг с покупкой компаний дороже, чем стоит сам VK, и Goodwill, который в 1.5 раза больше капитализации бизнеса, тоже вызывают вопросы к эффективности таких сделок (здесь стратегия не менялась, VK продолжает активно покупать разные бизнесы). По текущей оценке VK стоит не особо дешево, даже если брать Adjusted EBITDA без учета убыточных новых бизнесов (тот же Яндекс при такой оценке стоит дешевле).

В итоге, по текущей цене на Мосбирже и с текущими показателями, на мой взгляд, VK пока не интересен для покупки. Говорят, можно купить акции в Euroclear с большим дисконтом, если вы готовы взять значительные инфраструктурные риски и вероятность заморозить активы на продолжительный срок, это может быть более интересной идеей, с учетом того, что VK объявил о намерении юридически “переехать” в Россию. Я с Euroclear сейчас не связываюсь и пока продолжу наблюдать за компанией со стороны.

Как изменятся привычные сервисы

Павел Федоров, продакшен-директор «Палиндром»

Пока известно только одно: как-то сервисы поменяются.

Вообще, у VK очень много своих внутренних медиа — и про автомобили, и про детей, и про животных, и про моду. А еще есть «Пульс» — собственный аналог «Дзена» с похожей (но не одинаковой) механикой. Он работает на крутой технологии рекомендации выкупленного Mail.Ru стартапа Relap.

Здесь очень тяжело давать прогноз. Я уверен, что будет борьба внутри: победитель будет решать, что делать с такими жирными кусками пирога.

Абстрактное «качество» контента в Дзене оценивать неправильно. Каждому пользователю сервис выдает разные рекомендации. Точно известно, что в среднем оно хуже не станет.

Владимир Зыков, директор Ассоциации профессиональных пользователей соцсетей и мессенджеров

«Дзен» — это не только тексты, но и видео, причем два типа. Короткие видео по формату TikTok и обычные, как у любого видеохостинга. Я подозреваю, что вместе с «Дзеном» VK отойдет и этот ресурс — и вольется в «Клипы».

Важно, в каком виде будет передан рекомендательный алгоритм «Дзена» — в виде самого алгоритма и данных о пользователях, либо в другом формате. Сольет ли его VK с «Пульсом» или нет

Но учитывая, что VK — это главная площадка для соцсетей в России, компания в любом случае не проиграет. Она сможет организовать работу с пользовательским контентом. У них есть тот набор данных, который сможет обеспечить пользователям такой же классный рекомендательный механизм, как это было с «Яндексом».

Игорь Пань, «Финмир»

Стоимость услуг по доставке для ресторанов в ближайшее время вряд ли вырастет. Спрос на доставку будет продолжать расти, поэтому поэтапное повышение комиссий произойдет, но рестораны его не заметят.

Стоит ожидать продолжения роста спроса на услуги курьеров. Также «Яндекс» может в будущем предложить доставку не только еды, но и других посылок — например, документов.

Зачем мне это знать

Крупным планом

Компания VK владеет крупнейшими российскими соцсетями «ВКонтакте» и «Одноклассники», разработчиком игр My.Games, а также долей в СП со «Сбером» «О2О Холдинг» (туда входят сервисы доставки еды и продуктов Delivery Club, «Кухня на районе», «Самокат», сервис каршеринга «Ситидрайв» и т.д.). Ее бумаги торгуются на Мосбирже с июля 2020 года (до этого компания присутствовала на Лондонской бирже, на которой торги ее бумагами сейчас приостановлены). Максимума цена бумаги достигала в сентябре 2020-го — больше 2400 рублей. С тех пор у бумаг VK начался длинный тренд на снижение — к концу февраля этого года они подешевели почти на 90% от максимума.

Примерно 40% в структуре выручки компании по итогам 2021 года заняла онлайн-реклама, более четверти — доход от онлайн-игр. По итогам прошлого года выручка компании выросла на 18,2%, до 125,75 млрд рублей (по сравнению с 2020-м темп прироста замедлился). Чистый убыток с учетом результатов ассоциированных компаний и совместных предприятий составил 6,5 млрд рублей.

В октябре прошлого года компания провела ребрендинг — сменила название с Mail.Ru Group на VK, что, по замыслу менеджмента, должно было подчеркнуть центральное положение соцсети «ВКонтакте» в экосистеме компании. Вскоре после этого в VK изменился состав акционеров и руководство. Холдинг USM Алишера Усманова полностью вышел из актива, продав свою долю «Согазу», а еще один крупный акционер, Газпромбанк, передал свою долю «Газпром-Медиа». На пост гендиректора компании вместо Бориса Добродеева, возглавлявшего ее с 2016 года, пришел вице-президент «Ростелекома» Владимир Кириенко. При этом тренд на снижение в акциях VK продолжился — за IV квартал 2021 года они подешевели примерно на 40%.

Эдуард Харин из «Альфа-Капитала» считает, что сейчас сложно оценить, носит ли недавний рост акций VK устойчивый характер. «Есть много движущих факторов, таких как стратегия компании на рынке, действия иностранных платформ, а также премия за риск инвестиций в данные активы

Последнее особенно важно, поскольку на рынке фактически остались только локальные инвесторы, и требуемая норма доходности на капитал для них выше, что, соответственно, говорит о том, что оценка компаний с их стороны может быть ниже», — отмечает он

Василий Карпунин из БКС полагает, что высокий спрос на бумаги VK сохранится в среднесрочной перспективе. «При этом локальные просадки при текущей экстремальной волатильности могут иметь место, но будут кратковременными. Для более долгосрочных прогнозов необходимо дождаться полноценной стратегии от нового менеджмента», — говорит Карпунин.

Дальнейшие перспективы

В связи с приостановкой торгов глобальными депозитарными расписками (ГДР) VK на Лондонской фондовой бирже, в марте произошло «Событие делистинга» по необеспеченным конвертируемым облигациям Компании с погашением в 2025 году номинальной стоимостью в 200 тыс. долларов США на общую сумму в 400 млн долларов (далее – «Облигации»). С момента наступления «Cобытия делистинга» VK ведет переговоры с держателями Облигаций для поиска вариантов их реструктуризации. В июле VK совместно с советниками направила предложения по выкупу в рублях держателям Облигаций на территории РФ. На момент отчетности VK выкупила часть выпуска в результате ряда согласованных рыночных сделок. Цель выкупа — снизить финансовые обязательства VK и обеспечить ликвидность держателям Облигаций. Компания намерена продолжить выкуп Облигаций на территории РФ. Вопросы и порядок реструктуризации Облигаций вне российской инфраструктуры и связанные с этим вопросы также активно прорабатываются и обсуждаются с учетом регулярно меняющихся условий, в том числе связанных с валютными ограничениями.

Учитывая текущий уровень неопределенности развития событий, компания воздерживается от прогнозов. VK не будет проводить общий конференц-звонок по отчетности, однако готова отвечать на вопросы и принимать заявки на звонки в индивидуальном порядке.

Второе место – компания Ozon (тикер OZON).

Сфера онлайн продаж – стала одной из самых развивающихся в мире с начала пандемии. На российском рынке развернулась битва за покупателей между Ozon и Wildberries. Компании уже несколько лет наращивают обороты и создают конкуренцию оффлайн продавцам всех сфер, начиная от DNS и МВидео, заканчивая компаниями Детский мир и Х5 Retail Group. Битва между Озон и Вайлдберис шла с переменным успехом, однако в этом году Озон всё же начал вырываться в лидеры.

Компания OZON приобрела свой банк, благодаря чему снизилось количество посредников между ритейлером и потребителем. Озон смог предоставить клиентам более привлекательные условия по возврату товаров и возможность бесплатной примерки и возврата. Благодаря собственной логистической цепочке и банку, OZON создал более легкие и выгодные условия для организации точек доставки, что позволило в 2022 году создать точки доставки товаров почти в каждом крупном населенном пункте. После начала СВО, за счет не ограниченной сети поставщиков Озон быстрее других настроил и организовал доставку продукция, применяя параллельный импорт.

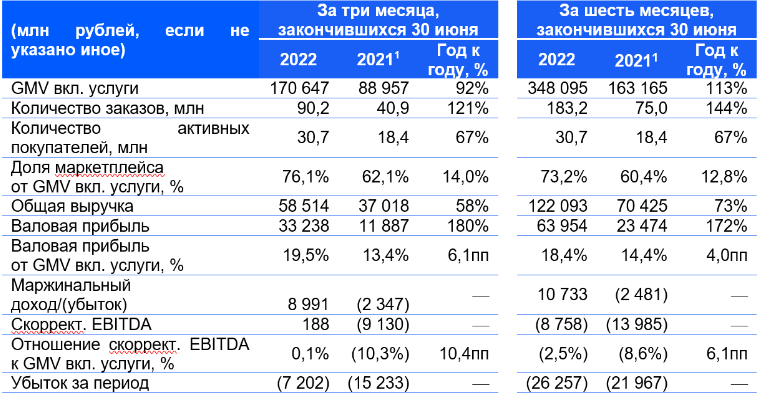

Всё вышеперечисленное положительно отразилось на финаносовой отчетности компании. За второй квартал 2022 года объем продаж вырос на 92% составив 170,6 млрд рублей. Число активных покупателей выросло на 67% до 30,7 млн человек. Выручка компании год к году прибавила 58% и составила 58,5 млрд рублей. При этом компания, несмотря на текущие успехи, остается убыточной.

Отрицательный денежный поток вероятно сохранится и в 3-4 квартале в связи с крупным пожаром на одном из ключевых складов Озон, убытки от которого компания оценивает в миллиарды рублей. Это может создать дополнительное давление на котировки компании OZON. А уже в следующем году Озон может выйти на устойчивую растущую прибыль. Поэтому покупка акций Озон в текущий момент может оказаться весьма выгодным вложением средств для инвесторов с длительным горизонтом инвестирования.

Технический анализ VK (ВК)

У нас с Вами долгосрочная инвестиция в компанию VK (VKCO: РУ фонда). Вход был на уровне 336 рублей. Заходили 25 июля, об этом был пост на нашем телеграм канале.

И уже успели зафиксировать первую прибыль в размере 56% на уровне 527 рублей (пост от 20 сентября).

Там же дали предварительную разметку по точкам фиксации прибыли.

Акция находится в восходящем тренде на недельном и дневном таймфрейме. Точка смены тренда находится на уровне 391.2 рубля. На днях актив дошел до уровня начала СВО (санкций) 559.6 рубля. Там же находится важный уровень 200 MA (зеленая линия на графике). Многие трейдеры (торговые боты) ориентируются на данную скользящую среднюю, пока цена находится ниже для них тренд нисходящих и никаких лонгов. Как правило, с первого раза такой важный уровень не пробивается, что мы увидели на днях.

Обновление от 15 ноября 2022:

14 ноября 2022 года акция ВК вновь взяла уровень 527 рублей. Там мы уже брали цель в 56% (20 сентября 2022), если кто не фиксировал профит или входил позже может это сделать сейчас. Для акций это сверх высокая прибыль, поскольку в отличие от рынка крипты традиционные рынки не ходят туда-сюда по 30% в день. Ранее мы писали, что с первого раза не получилось взять уровень 200 MA (зеленая линия на графике). Многие трейдеры (торговые боты) ориентируются на данную скользящую среднюю, пока цена находится ниже для них тренд нисходящих и никаких лонгов. Ситуация поменялась 31 октября 2022, тело свечи закрепилось над 200-ой скользящей средней. Для большинства участников рынка тренд стал восходящим. Мы для определения тренда используем Price Action, по нашей торговой системе тренд тоже восходящий до тех пор, пока дневная свеча не закроется своим телом под уровнем 438.2 рубля. Потенциал у акции остается огромный, последняя цель у нас на 300%. Цели актуальны, ничего не меняем.

По мере развития ситуации информацию будем обновлять здесь (обзор и комментарии), и быстрее всего на нашем телеграм канале: BitStat. На написание не требуется много времени (телефон всегда под рукой), а также сразу придет уведомление от мессенджера.

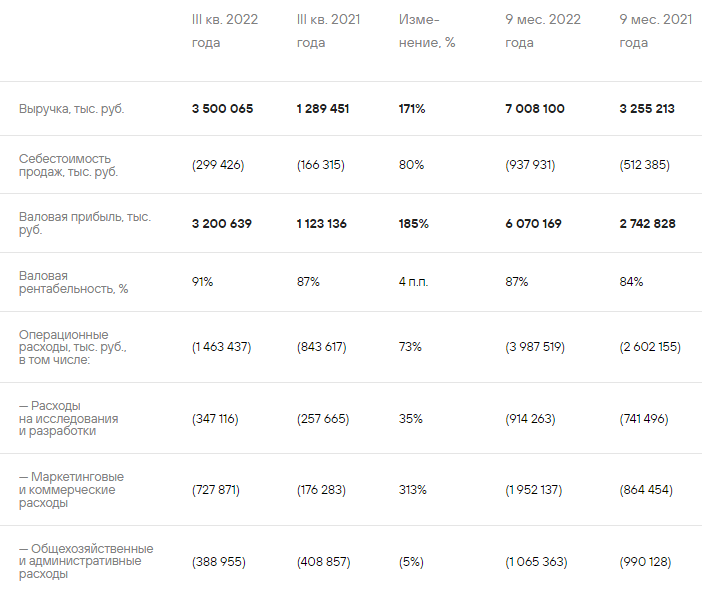

Первое место — компания Positive Technology (тикер POSI).

Кибербезопасность – это одно из самых стремительно развивающихся направлений в мире. Ведь всё большее количество бизнесов переходит в онлайн. Темпы роста отрасли кибербезопасности по оценкам экспертов составят не менее 20% в год в следующие 5 лет. А Positive Technology это единственная компания московской биржи, которая работает в области кибербезопасности. Соответственно, в условиях санкционного давления спрос на услуги компании сложно переоценить. В данном секторе в нашей стране сейчас большая дыра, и позитивом сейчас всячески пытаются её заткнуть.

Финансовые показателя компании после СВО говорят сами за себя.

В третьем квартале 2022 года компания Positive Technology увеличила выручку на 171%, то есть фактически в три раза. Сейчас она составляет 7 млрд рублей. Объем продаж в третьем квартале умножился в 2 раза, а совокупный рост объемов продаж составил 88% по итогам 9 месяцев 2022 года. Компания достигла максимальных показателей рентабельности. А чистая прибыль за 9 месяцев составила 2,1 млрд. рублей, что в 32 раза больше, чем в прошлом году. При этом компания Позитив не стоит на месте и вкладывает деньги в развитие своего бизнеса . Маркетинговые и коммерческие расходы выросли на 126%, благодаря чему, количество ключевых крупных стратегических заказчиков компании выросло более чем на 30%.

Позитив Технолоджи сейчас – единственная IT компания России, которая помимо прочего совершает выплаты дивидендов. Компания уже выплатила 14,4 рублей в этом году, однако решением совета директоров принято решение по дополнительной выплате в размере 5,16 рубля на акцию. Таким образом суммарная выплата дивидендов составит 19,56 рублей на акцию, или примерно 1,8% годовых. Крайне неплохо, для растущего IT-бизнеса.

За рост фундаментальных показателей и стремительный захват рынка кибербезопасности РФ Positive получает первое место в нашей подборке. А Московская биржа с 16 сентября перевела компанию в котировальный список первого уровня и включила в базу расчета 3 индексов Мосбиржи. Что является ещё одним дополнительным драйвером роста компании.