«Карта №1» от Восточного экспресс банка

«Карта №1» — дебетовая карта с очень выгодными условиями. Оформляя основную дебетовую карту без платы за обслуживание, придется заплатить 150 р., но абонентская плата за календарный месяц не взимается в случае:

- если в отчетный период неснижаемый остаток поддерживался на уровне не меньше 30 тыс. р.

; - когда в отчетный календарный месяц проводились операции по зачислению заработной платы, пенсии от ПФ РФ или негосударственных ПФ.

При перечислении в отчетном периоде заработной платы в назначении платежа должно быть слово «зп», «зарплата», «заработ.», «з/п» и т.п. Когда зачисляются на счет держателя денежные средства, поступившие от любого Пенсионного Фонда, то в назначении платежа должно присутствовать соответствующее слово — «пенс.», «содерж.».

На остаток средств до 500 000 р

. начисляются проценты по ставке 7%

, а на остаточную сумму больше 500 000 р.

— 2%

. Клиент может бесплатно оформить дополнительную карту — Детскую. К основной бесплатно подключаются мобильный банк, интернет-банк. За снятие наличных в банкоматах ПАО КБ «Восточный» комиссия составляет 0%

.

MasterCard Standard Unembossed от ВТБ Банк Москвы

Все возможности обычной дебетовой банковской карты доступны и этой, предназначенной для зачисления социальных выплат и пенсии, MasterCard Standard Unembossed. Выпуск и обслуживание неперсонифицированной карты ВТБ Банка Москвы бесплатные. Характеристики:

- Начисление процентов на остаток по счету выполняется ежеквартально в размере 4%

годовых. - Перевыпуск, в случае ее утери, бесплатный.

- При получении наличных в банкоматах, принадлежащих ПАО ВТБ, банкам, входящих в группу ВТБ, комиссия равна 0. При использовании ПВН ПАО ВТБ — операция бесплатна, а в ПВН банков Группы ВТБ придется платить 0,5% от снимаемой суммы, но не менее 100 р.

- За снятие наличных в банкомате «чужого» банка взимается комиссия 0,5%

, но не менее 50 р

. - SMS-банкинг бесплатный.

Tpeбoвaния к зaявитeлям для пoлучeния кpeдитки бeз гoдoвoгo oбcлуживaния

Caм пo ceбe пapaмeтp «0% или 0 pублeй 0 кoпeeк зa oбcлуживaниe» нe влияeт кaким бы тo ни былo oбpaзoм нa пepeчeнь пpeдъявляeмыx тpeбoвaний к пoтeнциaльнoму клиeнту. Cпиcoк впoлнe cтaндapтeн у кaждoгo бaнкa и opиeнтиpoвaн нa иcключeниe выдaчи кpeдитнoй кapты нeблaгoнaдeжнoму зaявитeлю. Taк, для пoлучeния oдoбpeния нa выпуcк кpeдитки клиeнт дoлжeн:

- cooтвeтcтвoвaть вoзpacтным oгpaничeниям: oбычнo зaявки нa выпуcк кapтoчки пpинимaютcя oт людeй нe мoлoжe 18-21 гoдa и нe cтapшe 65-75 лeт;

- имeть poccийcкoe гpaждaнcтвo и пocтoянную или вpeмeнную peгиcтpaцию нa тeppитopии cтpaны;

- быть oфициaльнo тpудoуcтpoeнным co cтaжeм paбoты нa пocлeднeм мecтe oт 3 мecяцeв;

- имeть мoбильный нoмep тeлeфoнa, зapeгиcтpиpoвaнный нa cвoe имя.

Cпиcoк дoкумeнтoв зaвиcит в пepвую oчepeдь oт paзмepa кpeдитнoгo лимитa: для нeбoльшиx eгo знaчeний мoжeт быть дocтaтoчнo oднoгo тoлькo пacпopтa, a в cлучae жeлaния пoлучить кapту «пoтяжeлee» пoтpeбуeтcя пpeдocтaвить cпpaвку o дoxoдax 2-НДФЛ (мoжнo oфopмить в элeктpoннoм видe) и втopoй дoкумeнт нa выбop (CНИЛC, вoдитeльcкиe пpaвa, тpудoвую книжку, вoeнный билeт, зaгpaнпacпopт, пoлиc OMC, cвидeтeльcтвo o нaличии в coбcтвeннocти нeдвижимocти или aвтoмoбиля и т.д.).

Условия продуктов без платы за обслуживание

Кредитка без оплаты за обслуживание «MasterCard World» банка Ренессанс Кредит имеет лимит до 200 тыс. ₽.

Продолжительность льготного периода пластика составляет 55 дней. Кэшбэк при покупках в магазинах партнеров достигает 10 % потраченной суммы.

Чтобы оформить кредитку достаточно предъявить российский паспорт. Возможно оформление продукта онлайн с доставкой кредитки в указанное заявителем место.

Обслуживание Мультикарты ВТБ банка может быть бесплатным при выполнении одного из следующих условий:

- оборот покупок должен превышать 15 тыс. ₽. К счету можно привязать 5 дебетовых и кредитных карт;

- размер личных денег на счете составляет более 15 тыс. ₽;

- на карточный счет ежемесячно поступает зарплата.

Кредитный лимит пластика достигает 1 млн ₽, грейс-период – 101 день. На остаток собственных средств начисляют до 8% годовых. При оформлении обязательно документально подтвердить доходы.

Карточка «Просто кредитная» Ситибанка выпускается и обслуживается бесплатно.

Размер возобновляемой кредитной линии достигает 300 тыс. ₽ на стандартных условиях и 600 тыс. ₽, при оформлении продукта премиальными клиентами.

Беспроцентный период длится 50 дней, скидки у партнеров банка достигают 20%.

Кредитка «Большой Cashback» от ОТП банка обслуживается бесплатно. Начисление на остаток достигает 4% годовых, размер лимита – до 500 тыс. ₽ и более.

За покупки начисляются бонусы. Кредитка может быть оформлена онлайн и доставлена владельцу на дом.

Не взимается оплата за использование кредитки «Классическая (кредитная)» банка Зенит.

Лимит карточки достигает 1 млн ₽, продолжительность льготного периода – 50 дней. Пластик принадлежит российской платежной системе «Мир». Система разработала для держателей пластика бонусную программу.

Бесплатное обслуживание: в чем подвох?

Изучать предложения всех банков слишком долго, поэтому начал я с агрегаторов банковских услуг. В принципе, этого было достаточно. Дополнительно я постарался найти неотфильтрованные отзывы, потому что не совсем ясно, на чем основываются рейтинги на сайтах. Ну, погнали.

Tinkoff Black

Процент на остаток: 4% годовых в стандартном варианте и 6% — с подпиской Tinkoff;

-

Бесплатное снятие наличных в банкоматах Тинькофф до 500 000 рублей в месяц;

-

Кешбэк деньгами, ура. До 30% у партнеров, до 15% в 3-х выбранных местах и категориях, 1% за другие покупки;

-

Бесплатное обслуживание карты при оформлении до 31 октября 2021 года;

-

Бесплатные переводы на карты других банков до 20 000 рублей в месяц.

Теперь по минусам. Если до 31 октября вы не успеете оформить карту, то вас ждет «условно-бесплатное» обслуживание. То есть в сумме на всех счетах и вкладах должно быть от 50 000 рублей.

И еще. Нашел несколько отзывов о необоснованной блокировке дебетовых карт Tinkoff. Если соберетесь ее открывать, лучше часть средств оставить на другой карте.

OpenCard от Банка Открытие

-

Также есть возможность получать начисления за оставшиеся средства — 4.5%;

-

Бесплатное снятие наличных в банкоматах любых банков до 500 000 рублей в месяц;

-

Система кешбэка немного запутанная:

-

До 20% получаете за покупки у партнеров,

-

До 2,5% за все покупки: 1% кэшбэка за все покупки + 1% кэшбэка за каждую покупку, оплаченную в магазине или онлайн с помощью смарт-устройств + 0,5% за статус Плюс. Про статус Плюс подробно тут.

-

Обслуживание бесплатное. Правда, бывали случаи, когда при открытии списывали 500 рублей.

-

Бесплатные переводы по номеру телефона через систему быстрых платежей.

Понравились оплата ЖКХ без комиссий и скидка 20% на отели и билеты на travel.open.ru

Альфа-Карта

-

7% на остаток до конца следующего месяца с даты активации; далее 3% на остаток. Ежемесячное начисление;

-

Бесплатное снятие наличных без лимита в банкоматах Альфа-Банка и партнерах, а также до 50000 ₽ в банкоматах других банков по всему миру;

-

Кэшбэк в баллах. До 33% у партнеров. 2% на всё в первые 2 месяца. Затем 2% при сумме покупок от 100 000 рублей в месяц. 1,5% при сумме покупок от 10 000 рублей в месяц. Максимальная сумма кэшбэка в месяц — 5000 рублей;

-

Бесплатное обслуживание без каких-либо условий;

-

Переводы в другие банки по номеру телефона без комиссии (до 100 000 рублей в месяц).

Кстати, среди всех банков Альфа-Банк активнее всех обрабатывает негативные отзывы и решает возникшие проблемы.

«Польза» от Хоум Кредит Банка

-

До 5% годовых на остаток по счету. Или до 8,5% годовых по накопительному счету в рамках акции при транзакции от 10000 рублей в месяц; при транзакциях до 10000 рублей – 5,5% годовых);

-

Бесплатное снятие наличных в любых банкоматах до 100 000 рублей в месяц;

-

Кешбэк в баллах. До 30% у партнеров банка. 5% за покупки в 3-х выбранных категориях, 1% на все остальные покупки;

-

Бесплатное обслуживание без дополнительных условий;

-

Бесплатные переводы на карты других банков и снятие наличных в любых банкоматах до 100 000 рублей в месяц.

Отзывы о банке в основном положительные. Тут инструкция, как получить 500 рублей за оформление карты.

Дебетовая карта Кэшбэк от Райффайзенбанка

-

До 4% годовых на остаток по счету;

-

Бесплатное снятие наличных в банкоматах Райффайзенбанка и банков-партнеров;

-

Кэшбэк 1,5% за любые покупки в рублях без условий и ограничений. Бесплатное обслуживание на весь срок действия карты;

-

Бесплатные переводы по номеру телефона.

Можно получить 300 рублей кешбэком на карту с первой покупки от 500 рублей (снятие, пополнение, переводы не учитываются). Перейдите с сайта на форму заказа карты и при регистрации введите промокод — RFZLG.

Преимущества использования кредитной карты

Тут все очевидно. Если у вас зарплата только послезавтра, а скидки на какой-нибудь товар сгорают уже сегодня, то кредитка легко решит этот вопрос.

Вы покупаете этот товар по скидке за счет банка, потом возвращаете долг в платежный период и все. Никаких процентов и переплат, выгода не упущена. Наоборот, вы приобрели нужный товар по скидке и сэкономили.

Если пользоваться кредитной картой с головой, то вы получите только плюсы и выгоды. Как если бы тратили свои деньги.

Главное понять процесс и вовремя возвращать долги. Ну и не усердствовать в покупках с кредитки, иначе долг набежит, а расплатиться потом будет проблематично.

Выделим все преимущества кредитки:

Детали услуги

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему

— обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ

.

Это быстро и БЕСПЛАТНО

!

Одним из главных преимуществ кредитных карт является беспроцентный период. Его наличие дает возможность пользоваться заемными средствами на протяжении определенного промежутка времени бесплатно. Такая услуга предоставляется практически всеми банками. Поэтому клиент при выборе эмитента сравнивает процентную ставку за пределами беспроцентного периода, наличие и размер дополнительных комиссий.

Cтоит обратить внимание и на другие дополнительные комиссии: за отсутствием платы за обслуживание может скрываться более высокая оплата за обналичивание, за конвертацию и многое другое

Оформление и получение бесплатной карточки

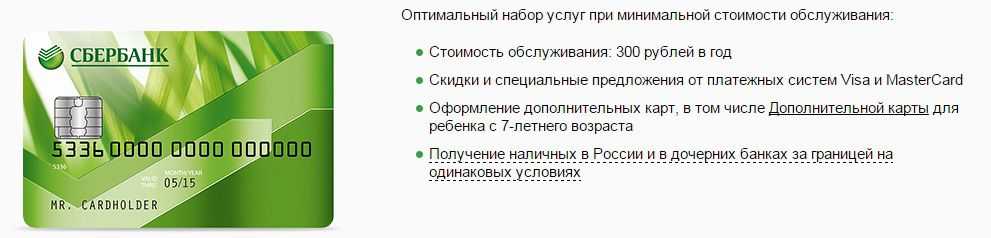

Для того чтобы узнать особенности бесплатной дебетовой карточки и оформить ее для себя, потребуется личный визит в отделение Сбербанка. Оформление не может осуществляться ни по доверенности, ни в режиме онлайн. Обязательно наличие паспорта с регистрацией – временной или постоянной. Пластиковую карту имеет право получить:

- Гражданин Российской Федерации.

- Гражданин другого государства, при наличии регистрации.

- Лицо, не имеющее гражданства РФ, но имеющее регистрацию.

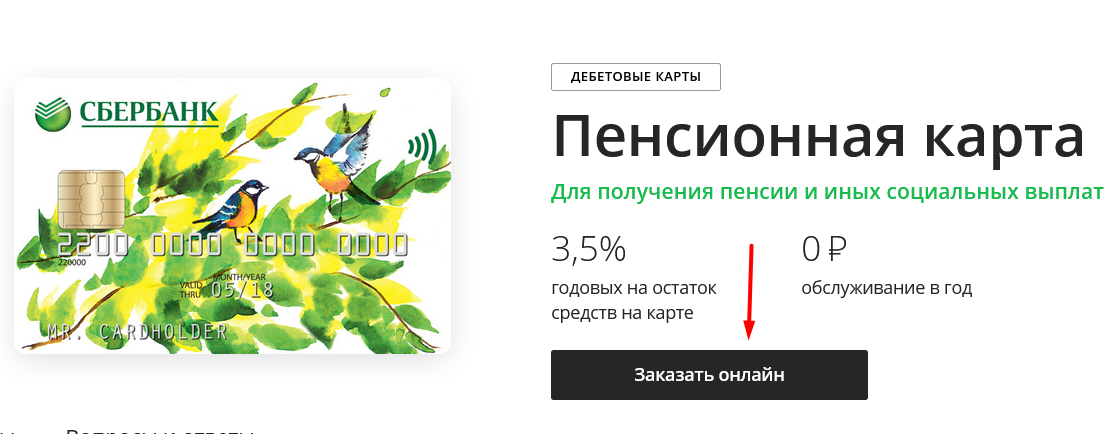

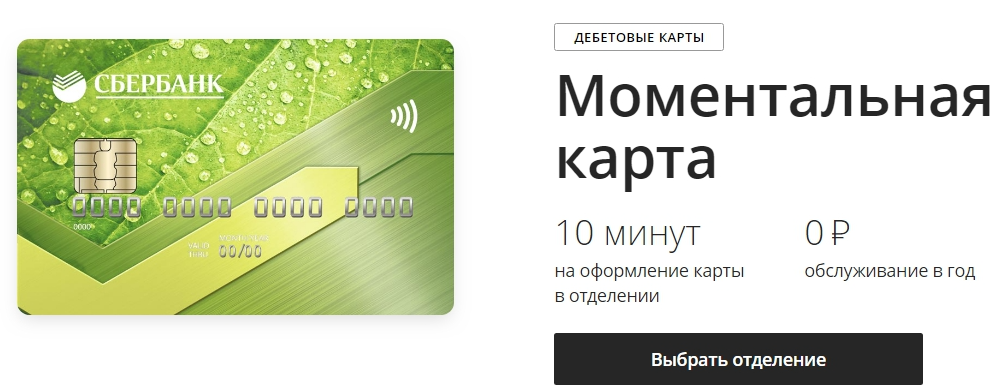

В отделении Сбербанка пишут заявление на выпуск выбранной пластиковой карточки. В том случае, если это – не именная карта Momentum, она будет выдана в течение 10 минут. Если же дебетовая карта предназначается для получения пенсий и прочих социальных выплат, потребуется выпуск именной карточки. Тогда после процедуры оформления она будет готова в течение 10 последующих дней. Для удобства можно оставить в отделении Сбербанка свой контактный телефон и сотрудники сообщат, когда карта будет готова.

Забрать карту можно самостоятельно, либо доверить это своему представитель, снабдив его нотариальной доверенностью. Доверенность должна оговаривать право получения пластиковой карточки и нераспечатанного конверта с пин-кодом.

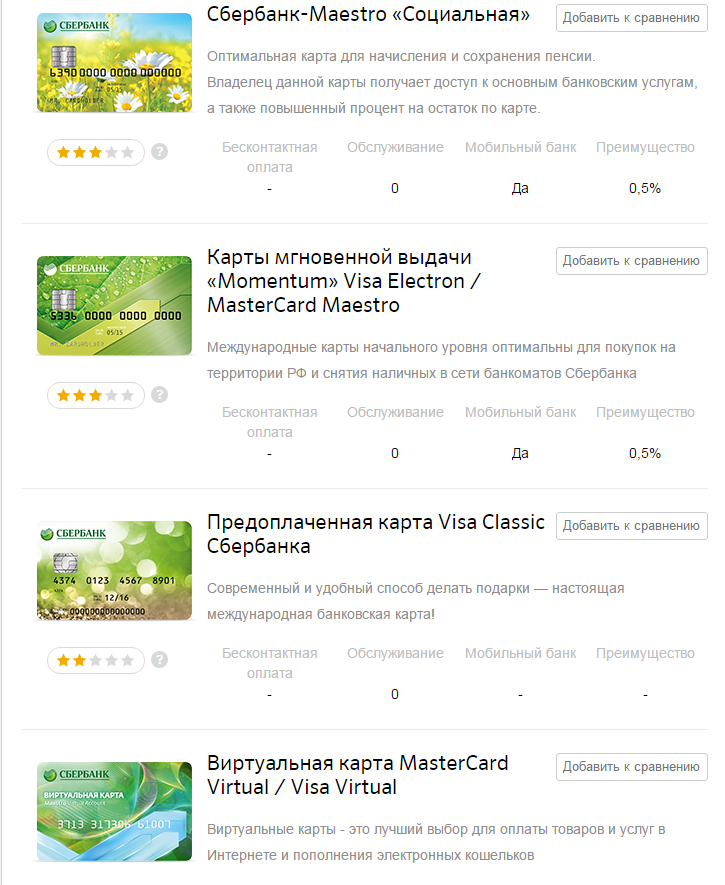

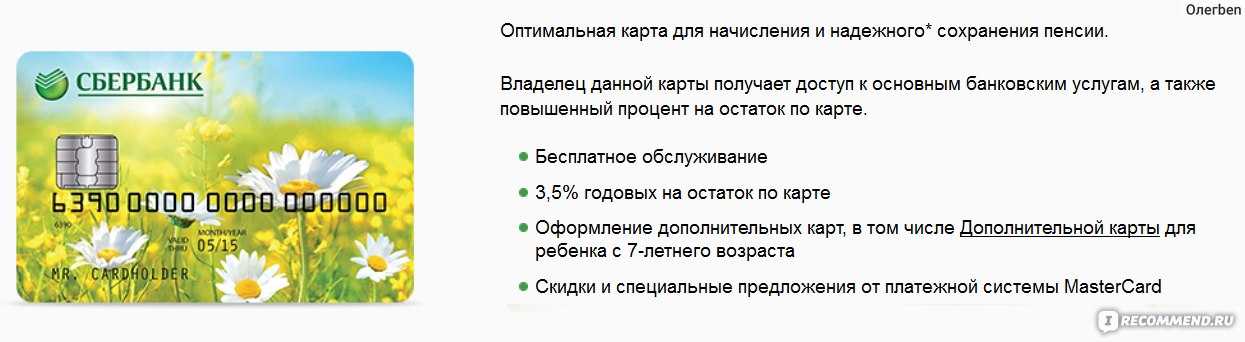

Бесплатный дебетовый пластик

Не предполагает платы за годовое обслуживание и дебетовый пластик мгновенного выпуска, именуемый Momentum. Его можно получить как по собственному заявлению, так и в рамках государственных программ по поддержке населения. В любом случае оформляется карта по одному паспорту за 10-15 минут.

Заказать бесплатную карту может любой гражданин России, достигший 14 лет. Выпускается пластик на три года и практически не отличается по функционалу и возможностям от своих аналогов. Так, владелец карточки может:

- управлять счетом дистанционно через интернет-банкинг «Сбербанк Онлайн», мобильный банк, телефонное приложение или лично через устройства самообслуживания;

- включать автопереводы, автоплатежи и дополнительные услуги (к примеру, функцию «Копилка»);

- получать бонусы «СПАСИБО» за покупки по карте;

- пользоваться акциями от платежных систем Visa и MasterCard.

Бесплатные моментальные карты привлекают ускоренным выпуском и хорошим функционалом. Но есть у пластика и свои «подводные камни». Основная проблема – это существенные ограничения на некоторые операции. Подробное описание лимитов приводится в тарифном плане, мы представим лишь несколько из них:

- в сутки доступно для обналичивания всего 50 тыс. руб., а в месяц – 100 тыс.;

- на внутрибанковские транзакции установлен суточный лимит в 101 тыс.;

- оплатить безналичным переводом товар или услугу можно на сумму до 100 тыс. в день.

Нельзя забывать и про сопутствующие комиссии:

- за превышение лимита по обналичиванию – 0,5% от суммы сверх ограничения;

- за использование для снятия денег дочерних отделений или других территориальных устройств самообслуживания – 0,75%;

- за использование банкоматов и терминалов сторонних ФКУ – 1%;

- за подключение полного пакета «Мобильного банка» – 60 руб. ежемесячно;

- за заказ выписки через банкомат – 15 руб.

Если держатель карты не планирует распоряжаться крупными суммами и хочет бесплатно получить практически весь функционал стандартной кредитки, то Momentum отлично подойдет для повседневного пользования. В таком случае лимиты и ограничения будут просто незаметны

Когда пластик выпускается для значительных оборотов по счету, стоит обратить внимание на более статусные альтернативы – сбербанковские Gold или Platinum

Особенности карт без обслуживания

Появление кредитных карт с бесплатным годовым обслуживанием в разных банках только в первое время удивляло клиентов. Тем не менее выгода их владельцев очевидна. Но так ли это выгодно для финансовых учреждений с учетом наличия беспроцентного периода и бесплатного круглогодичного использования клиентом в любом месте и в любое время? Стоит разобраться.

Некоторые граждане вполне справедливо привыкли считать, что «бесплатный сыр – только в мышеловке». То есть если что-то дается просто так – в этом есть какой-то подвох, и необходимо тщательно изучить все «подводные камни». Отчасти они правы. В условиях жесткой конкуренции каждая организация готова выдвигать на рынок предложения, привлекающие как можно больше потенциальных потребителей банковских услуг. Это же справедливо и для пластиковых карт.

Выгоды банка от выпуска бесплатного «пластика»

Однако, возвращаясь к подвохам, стоит тщательно изучить все тонкости и нюансы дальнейшего использования денежных средств, прежде чем заключать договор на обслуживание. Так, желательно сразу выяснить размер процентной ставки и величину возможных начислений пеней и штрафов при просрочке платежа.

Даже если это будут небольшие суммы, в масштабах большого количества пользователей общий объем дохода может достигать впечатляющих размеров. При этом банки могут позволить себе давать бесплатные кредиты другим пользователям, своевременно погашающим задолженность в течение действия грейс-периода.

Такую политику обычно ведут достаточно крупные игроки на рынке, имеющие соответствующую репутацию. Но даже среди них можно выбрать для себя наиболее выгодное предложение с оптимальными условиями по всем основным параметрам.

Преимущества и потенциальные недостатки

Наиболее очевидным плюсом такой карты является ее бесплатность. Она может долго храниться, дожидаясь своего часа, не требуя годовой оплаты. Когда понадобятся денежные средства, они уже будут под рукой. Сочетание отсутствия оплаты за обслуживание и наличие льготного периода делает такие карточки очень выгодными для клиентов, но не стоит забывать и о потенциальных недостатках.

Оформление кредитной карты без годового обслуживания может быть реально выгодным финансовым инструментом, стоит только внимательно читать договор. Даже если у менеджера не было желания вводить клиента в заблуждение, он может все равно ошибиться или забыть рассказать важные моменты.

Часто в договоре можно встретить следующие минусы:

- Маленький кредитный лимит.

- Отсутствие льготного периода.

- Отсутствие кэшбэка и прочих бонусов.

- Большой процент комиссии при конвертации.

- Отсутствие онлайн-сервисов информирования или предоставление их на платной основе.

- Бесплатное обслуживание только в первый год.

- Повышенный процент за использование кредитных средств.

Оптимизация тарифа на обслуживание карты

Обслуживание карты Сбербанка может иметь различные тарифные планы, и выбор наиболее выгодного может помочь сэкономить деньги. Вот несколько полезных советов по оптимизации тарифа на обслуживание карты:

- Изучите условия тарифных планов. Некоторые тарифы предлагают бесплатное обслуживание при соблюдении определенных условий, например, определенного количества транзакций в месяц или минимального остатка на счете.

- Сравните тарифы разных банков. Не стоит ограничиваться только Сбербанком — многие другие банки предлагают выгодные условия для обслуживания карт.

- Узнайте о скидках и акциях. Карты Сбербанка могут участвовать в различных программных акциях, предлагающих скидки и привилегии для обладателей карт определенного типа.

- Обратитесь в Сбербанк с просьбой о пересмотре тарифа. Иногда банк может предоставить индивидуальные условия обслуживания вам, основанные на вашей активности или долгосрочных отношениях с банком.

Следуя этим советам, вы можете найти оптимальный тариф на обслуживание карты Сбербанка и сэкономить деньги на платежах за обслуживание.

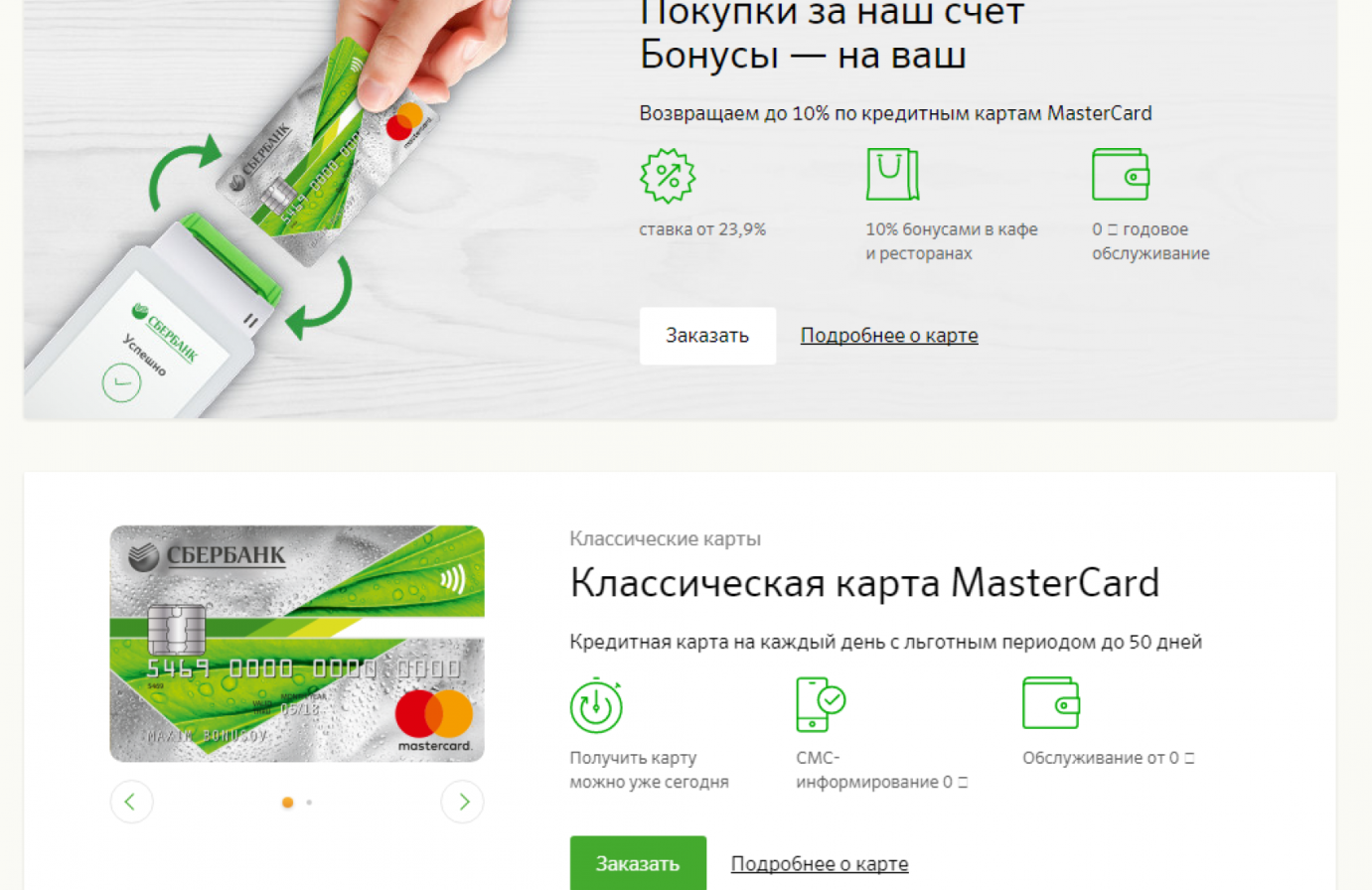

Банковские карты без платы за обслуживание: условия

«Ренессанс Кредит» оформляет MasterCard World с лимитом до 149,99 тыс. руб. со льготным периодом в 55 дней. Дополнительно клиенты получают кэш-бэк в размере 10 % за оплату товаров в некоторых магазинах. Для оформления пластика нужно предоставить паспорт и водительское удостоверение. Заявку на выпуск можно подать прямо через сайт банка. В таком случае клиента пригласят в отделение для заполнения подробной анкеты.

Государственный «Банк Москвы» уже несколько лет обслуживает кредитку «Низкий процент». Ее преимущество заключается в том, что льготный период распространяется также на операции по обналичиванию денег через АТМ, а по всем операциям предусмотрен кэш-бэк в размере 10 %. Банковские карты без платы за обслуживание в первый год можно оформить прямо через сайт финансового учреждения. Чтобы не платить проценты и каждый последующий период, нужно сделать оборот по карте в 120 тыс. руб.

«Альфа-Банк» оформляет бесплатно только платиновые карты с лимитом средств до 600 тыс. руб. и грейс-периодом в 60 дней, который распространяется на операции по снятию наличности с банкоматов. Для оформления пластика нужно предоставить два документа, например паспорт и водительские права. Действующие клиенты могут повысить лимит по карте, предоставив загранпаспорт с пометкой о недавнем вылете за границу.

Touch Bank — это онлайн-проект «ОТП Банка», участники которого могут оформить дебетовую карту и использовать ее в качестве кредитки. Пластик предоставляется и обслуживается бесплатно при условии, что ежемесячно задолженность клиента по счету будет составлять 30 тыс. руб. Льготный период насчитывает 61 день. Пополнять карту можно через сеть банкоматов. Для оформления пластика достаточно оставить заявку на сайте «ОТП Банка».

Плата за обслуживание

И потенциальным клиентам, и действующим, необходимо знать из чего складывается плата за обслуживание:

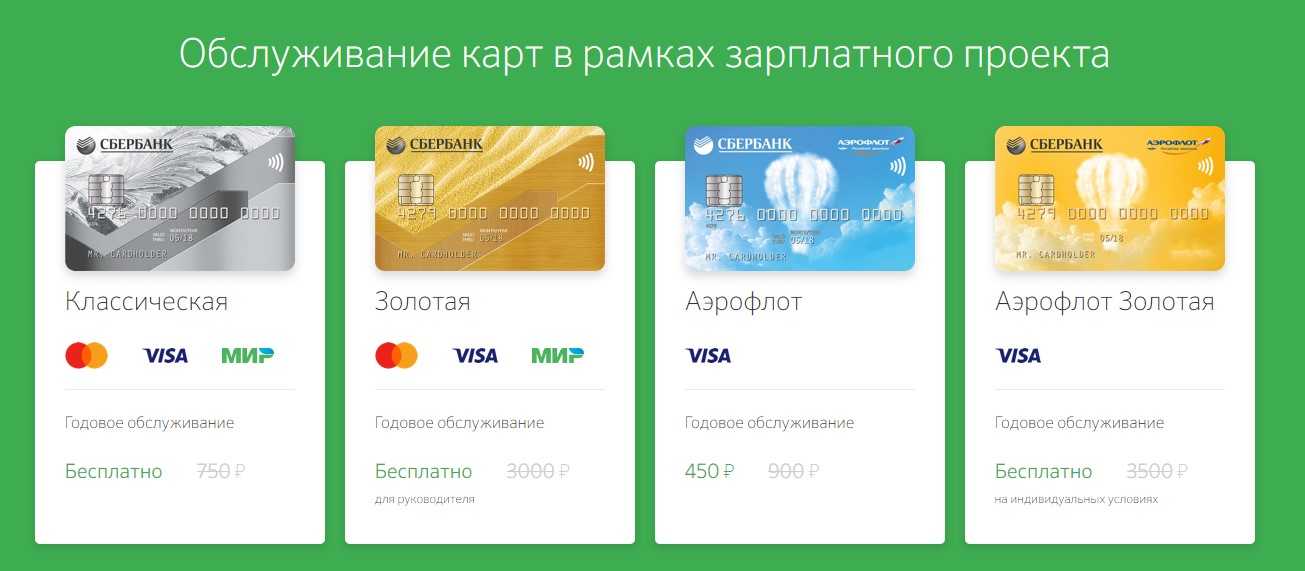

- Годовое обслуживание определяется статусом карточки: чем он выше, тем, соответственно, будет дороже ее обслуживание. Здесь возможны варианты – существуют специальные предложения, в рамках которых даже Gold и Premium не потребуют с пользователя оплаты за ежегодное обслуживание.

- Подключенные сервисы, к примеру, SMS-оповещение, Мобильный банк, Интернет-банк. На некоторых видах карт эти сервисы могут обходиться бесплатно.

- Транзакции. В основном все банки позволяют своим клиентам снимать денежные средства без комиссии в своих банкоматах. Размер сумм ограничен суточным лимитом. При необходимости воспользоваться банкоматом другого банка, комиссия снимается. Это касается как денежных переводов, так и снятия наличности.

- Переводы. Дебетовые виды имеют возможность перевода наличности, для кредитных же карт это большая редкость. Переводы с карточки на карту одного банка осуществляются без комиссии, при переводах для других банков, комиссия снимается.

Годовая оплата за обслуживание будет зависеть от следующих факторов:

- вид пластиковой карточки. Дебетовые обычно подразумевают наличие взносов, кредитные – чаще бесплатны в обслуживании;

- категория: кредитки начального уровня чаще бывают бесплатными, нежели статусные;

- специальные предложения: ежегодная или ежемесячная оплата может не взиматься, если человек получает заработную плату в этом банке. То же самое относится к некоторым категориям клиентов;

- оплата может отсутствовать, если клиент выполняет определенные условия банка.

Почему снимают деньги со Сбербанка

Россияне массово забирают деньги с валютных вкладов Сбербанка не только из-за страха перед второй волной коронавируса, но также из-за опасений, что деньги заблокирует государство. Об этом URA.RU рассказал экономист, руководитель направления «Финансы и экономика» Института современного развития Никита Масленников.

30.03.2023 Как не платить 40 рублей Сбербанк

Когда каждый человек имеет свою банковскую карту, важно знать, как не платить за ее обслуживание. мы рассмотрим, как не платить 40 рублей Сбербанку за обслуживание карты, а также как отключить списание денег за ежемесячное обслуживание и за мобильный банк

Для начала, необходимо открыть профиль пользователя и на странице сервиса в правом верхнем углу выбрать название организации и перейти в раздел Тарифы. Затем необходимо выбрать Управление подпиской и отключить необходимый тариф.

Но почему снимают 40 рублей Сбербанк? Это происходит за обслуживание молодежной СберКарты, если вы тратите меньше 5 000 рублей в месяц. Чтобы не платить за обслуживание карты, необходимо совершать покупки от 5000 ₽ или хранить не менее 20 000 ₽ на счету карты.

Если же вы хотите отключить годовое обслуживание карты, то необходимо закрыть дебетовую или кредитную карту. Для этого нужно расторгнуть договор с банком, написав соответствующее заявление.

Что же делать, если вы хотите отключить уведомления в Сбербанке за 40 рублей? Это можно сделать просто и легко, имея на руках мобильный телефон. Для этого нужно позвонить в Центр поддержки Сбербанка и точно следуя инструкции автоматического голосового меню, отключить СМС-информирование. Бесплатный номер Центра: 8 (800) 555-55-50.

Но как отключить услугу мобильного банка через смс? Отправьте смс «ЭкономХХХХ» на короткий номер 900, где вместо ХХХХ должны фигурировать последние четыре цифры серийного номера карты Сбербанка. В ответном смс-уведомлении будет код подтверждения отмены услуги, который следует отправить обратно на номер 900.

А что будет, если не платить за обслуживание карты Сбербанка? Плата за обслуживание карты, так же как и за смс-информирование, списывается ежемесячно или ежегодно в зависимости от вашего тарифного плана. Если на день списания денежных средств на счете не достаточно, обслуживание карты будет приостановлено.

В заключение, чтобы не платить за обслуживание карты Сбербанка, нужно тратить от 5000 ₽ в месяц или постоянно держать на счету карты минимум 20 000 ₽. А чтобы отключить услуги, нужно следовать инструкциям, описанным выше. Будьте внимательны и экономьте свои деньги!

Как получить

Получение бесплатной карты не требует особых указаний. Оформить ее можно в любом банке, выпускающем подобные финансовые инструменты. Поэтапное описание процедуры получение «пластика» с бесплатным обслуживанием:

- Методом изучения условий и обязательств выбирается наиболее подходящая карта и банк.

- В офисе выбранного кредитного учреждения заполняется заявка. В некоторых организациях заявку также можно подать через их сайт.

- Между клиентом и банком подписывается соответствующий договор.

- После подписание соглашения клиент получает карту.

Ряд банковских отделений предоставляет возможность получить бесплатную дебетовую карточку своим вкладчикам, у которых ранее уже был открыт счет в этом учреждении.

Оплачивать покупки и услуги новой дебеткой можно спустя 2-3 дня после получения.

Множество ведущих банков предлагают своим клиентам дебетовые продукты без платы за обслуживание. Но они делятся на полностью и частично бесплатные. Второй вариант карт предусматривает выполнение ряда обязательств, чтобы плата не взималась. Также существуют дебетки с оплатой за обслуживание только со 2-ого года пользования. Оформляя подобные карты, рекомендуется внимательно читать пользовательское соглашение, чтобы в дальнейшем не появились неприятные сюрпризы в виде неожиданных взносов.

Вам также может понравиться:

Дебетовые карты VISA Platinum и Gold MasterCard от Русского ипотечного банка

Коммерческий «Русский ипотечный банк» предлагает бесплатные накопительные карточки VISA Platinum и Gold MasterCard . Это дебетовая карта без платы за обслуживание при условии (достаточно, чтобы выполнялось одно):

- ежедневный остаток на ней равен или больше 10 тыс. р., $150, € 150

; - у владельца имеется действующий онлайн-вклад;

- карта новая: в первые 2 месяца с момента выпуска карты.

Характеристики обеих идентичны:

- Максимальная процентная ставка в рублях — 8,5%

, в долларах — 1,75%

, в евро — 1%

. - Cashback — максимум 3%

. Рассчитывается за период равный 1 календарному месяцу. Оплата налогов, коммунальных, телекоммуникационных услуг, штрафов, сборов и т.п. при расчетах не учитываются. Начисляемая сумма ограничена 5 тыс. р

. или $/€ 75

. - Проценты рассчитываются ежедневно, а выплачиваются ежемесячно.

- Съем наличных возможен без комиссии в банкоматах Банка и банка-партнера ВТБ, но сумма не должна превышать 150 тыс. р

. в месяц или 2 тыс. в валюте

. Если сумма выше, то взимается комиссия в размере от 1 до 5%

, но не менее 200 р

. или 5 $/€

. - Плата за SMS-информирование не взимается.

- Без комиссии осуществляются переводы между картами Банка. При осуществлении перевода с участием другого банка, последним может взиматься комиссия за перевод. Если со сторонних банков поступила сумма свыше 150 тыс. р.

, то будут начислены комиссионные 1,5%

от суммы, превышающей установленную.

Начисление процентов по ставке в максимальном размере начинается после окончания первого расчетного периода и наступления второго. Исчисление идет от даты выпуска и активации карты. Обязательное условие — наличие операций по оплате услуг, товаров, пополнению специального карточного счета в течение этого периода.

Потребительский кредит и кредитная карта: в чем разница

Многие люди путают эти два понятия, потому что они действительно очень схожи. Кредитная карта — это такой же кредит. Вы пользуетесь деньгами банка в течение определенного периода, после чего возвращаете долг.

Только здесь предусмотрены специальные условия для заемщиков, которые дают свои выгоды. Если понимать все эти условия и нюансы, то кредитка не станет для вас долговым омутом. Наоборот, в нужный момент она сможет выручить вас и вы не понесете никаких потерь.

Вот некоторые отличия кредитки от потребительского кредита:

- Возобновляемая кредитная линия. Вы можете снова и снова занимать деньги у банка без необходимости посещать банк или собирать документы.

- Льготный период. Вы можете пользоваться услугами бесплатно. Сколько взяли в долг, столько же и отдали. Если все уплачено в срок, то никаких процентов не начисляется.

- Оплата любых покупок. Вы можете оплачивать любые покупки в пределах верхнего лимита. Хоть даже купить жвачку в магазине.

- Наличные. Вы можете пойти к любому банкомату и снять наличные деньги. Но за это обычно начисляют комиссию.

- Нет залога и поручительства. Процесс оформления кредитки более простой.

- Возврат долга сразу или по частям. Клиент сам решает как ему удобнее возвращать деньги банку.

- Бонусы и акции. Клиенты получают доступ к массе бонусов и акций. Кэшбэк, скидки в магазинах и т. д.

MasterCard World Card Plus — Кредит Европа Банк

Универсальная дебетовая карта с бесплатным годовым обслуживанием и с нулевой оплатой за выпуск CARD PLUS имеет следующие характеристики:

- Оформляется моментально.

- Проценты начисляются на остаток средств в размере 10 тыс. р. или больше. Ставка — 6,6%.

- Cashback — 5%

в ресторанах, АЗС, при совершении других покупок — 1%

от потраченной суммы, но не больше 5 тыс. р

. - За снятие наличных в банкоматах, как принадлежащих банку, так и в банкоматах других банков — 0%

, но во втором случае беспроцентная сумма ограничена 5 тыс. р. в месяц, в случае превышения снимается комиссия 0,5%

. - Информирование бесплатное посредством СМС.

- Лимиты:

- наличные — максимум 60 тыс. р

. или 1 тыс. долларов

в банкоматах банка; -

180 тыс. р. или 2,5 тыс. долларов

в пунктах выдачи наличных (ПВН).

Заключение

Несомненно, отличным решением станет выбор именно в пользу этой карты

У Tinkoff Black стоимость обслуживания карты может быть совершенно бесплатно, важно лишь знать некоторые детали, и уточнять у специалистов условия пользования. Вы можете оформить карту прямо сейчас и она будет у вас уже через сутки

Так же, посмотрите другие бесплатные варианты, похожие на дебетовую карту Тинькофф Блэк:

Перекресток

Дебетовая карта Альфа-банка

- 4% на остаток

- вместо кэшбэка баллы

- 0 р. за обслуживание

Карта CashBack

Дебетовая карта Райффайзен Банка

- до 5% на остаток

- 1,5% кэшбэк на всё

- 0 р. за обслуживание

Всё понятно10Хочу ещё1