Взять ипотеку или копить? Сравниваем на конкретном примере

По предварительным подсчетам 25% россиян живут «в долг», взяв кредит или оформив ипотеку через банк. «Собственная квартира за 7000 рублей в месяц» и другие слоганы от застройщиков звучат заманчиво, но обременяют покупателя выплачивать долг банку в течение 30-40 лет. Более того, за это время вы подарите банку еще одну квартиру. Не верите? Взгляните на несложную калькуляцию:

Если вы обладаете небольшой суммой в 15.000 рублей для первоначального взноса и готовы отдавать банку 16.000 рублей в месяц, стоимость квартиры в полтора миллиона вы сможете выплатить в течение 20 лет, переплатив по кредиту огромную сумму в размере 2.500.000 рублей. Таким образом, вы подарите банку еще одну квартиру.

Видео: Как накопить на квартиру? Или всё таки ипотека? Что лучше, ипотека или аренда квартиры + накопление

Однако эти расчеты весьма приблизительны: вряд ли банк согласится оформить ипотеку с первоначальным взносом в 1% от стоимости жилья, а ежемесячная плата, скорее всего, будет гораздо больше.

Ответьте на вопрос: зачем вам это нужно?

Копить деньги по таблице — значит, соблюдать дисциплину в течение определенного времени, например, 100 дней или года. Это немалый срок, поэтому прежде, чем начать, ответьте себе честно на вопрос: зачем вам это нужно?

Иными словами, поставьте цель. И эта цель должна оправдывать затраченные усилия.

Например, целью ваших накоплений может быть:

- ремонт в квартире.

- покупка бытовой техники;

- покупка нового гаджета;

- обновление гардероба;

- покупка новой кроватки для ребенка;

- отпуск;

- досрочное погашение кредита;

- создание финансовой подушки безопасности и т. д.

Поставьте цель, которая будет вас вдохновлять. Выберите то, что хотите больше всего на свете. Это повысит ваши шансы на успех.

Финансовая подушка или резерв денег

Чем раньше вы начнете создавать своей резерв денег, тем лучше и легче это будет делать. Критично, чтобы финансовая подушка составляла хотя бы общую стоимость ваших месячных расходов. Но в идеале, финансовая подушка должна составлять такую сумму, чтобы вы смогли припеваючи прожить на нее 5-6 месяцев

Если у вас такого резерва нет, начинайте создавать его прямо сейчас, это очень важно

Сделайте так, чтобы он ежедневно нарастал до необходимого размера. Постепенно ваша финансовая подушка достигнет месячного уровня расходов, потом трехмесячного, а потом и полугодового уровня.

Почему так важно, чтобы финансовая подушка была? Это как ваше запасное колесо в автомобиле. Если что-то случится, важно иметь возможность обратиться к ней в случае необходимости

Инвестиции на рынке Forex

Биржа Форекс является одним из самых популярных способов инвестирования в интернете.

Этот способ требует для успешной реализации всех планов большого внимания и много знаний.

Чтобы чувствовать себя, как рыба в воде на этой бирже, нужно пройти не один курс обучения.

Важно знать: без специализированных знаний на торговой бирже есть большая вероятность потери всех вложений. Главной целью этой биржи является постоянная покупка и продажа ценных бумаг. Чтобы работать на Форексе, нужно уметь хорошо прогнозировать и читать весь рынок на определённый период вперёд

Если этому хорошо не научиться, то большая вероятность того, что рано или поздно вкладчик сделает неправильную покупку и прогорит

Чтобы работать на Форексе, нужно уметь хорошо прогнозировать и читать весь рынок на определённый период вперёд. Если этому хорошо не научиться, то большая вероятность того, что рано или поздно вкладчик сделает неправильную покупку и прогорит

Главной целью этой биржи является постоянная покупка и продажа ценных бумаг. Чтобы работать на Форексе, нужно уметь хорошо прогнозировать и читать весь рынок на определённый период вперёд. Если этому хорошо не научиться, то большая вероятность того, что рано или поздно вкладчик сделает неправильную покупку и прогорит.

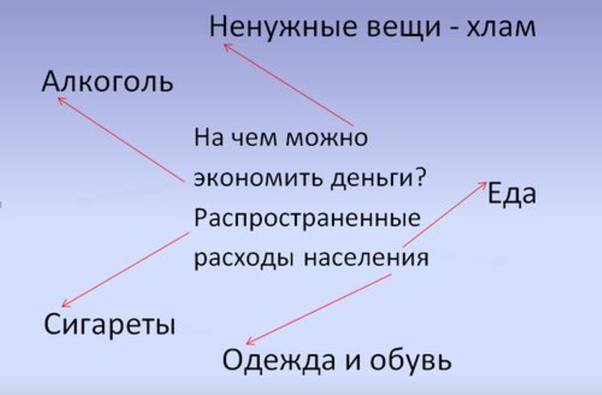

Способ 6. Покупки должны быть разумными

Если возникла необходимость приобрести что-то, например, из электроники, имеем в виду, что самое лучшее, известное, не всегда оказывается таковым. Можно изучить описание, отзывы о товаре малоизвестных брендов, отнюдь не плохого качества, цена у таких вещей бывает пробная, да и в дальнейшем – не заоблачная.

Пришедшие в негодность джинсы можно заменить в интернет-барахолках, на Avito и т.д.

Питание – самая ёмкая статья расходов. Закупки оптом на месяц по социальным ценам, на оптовых базах, в гипермаркетах, в складчину с друзьями, сослуживцами, соседями – экономичнее. Среди покупок не должно быть полуфабрикатов, готовых блюд (противопоказано посещение магазинов натощак).

Не стоит экономить на здоровье, хотя разумный ценовой выбор лекарств не повредит.

Всегда обдумывайте крупные покупки, постарайтесь максимально объективно объяснить себе:

Зачем это надо покупать? Насколько нужно и важно это будет через год, два, три? Какой толк в этой покупке?

Прислушавшись к себе, вы передумаете одалживать, или брать кредит на совершенно ненужные приобретения.

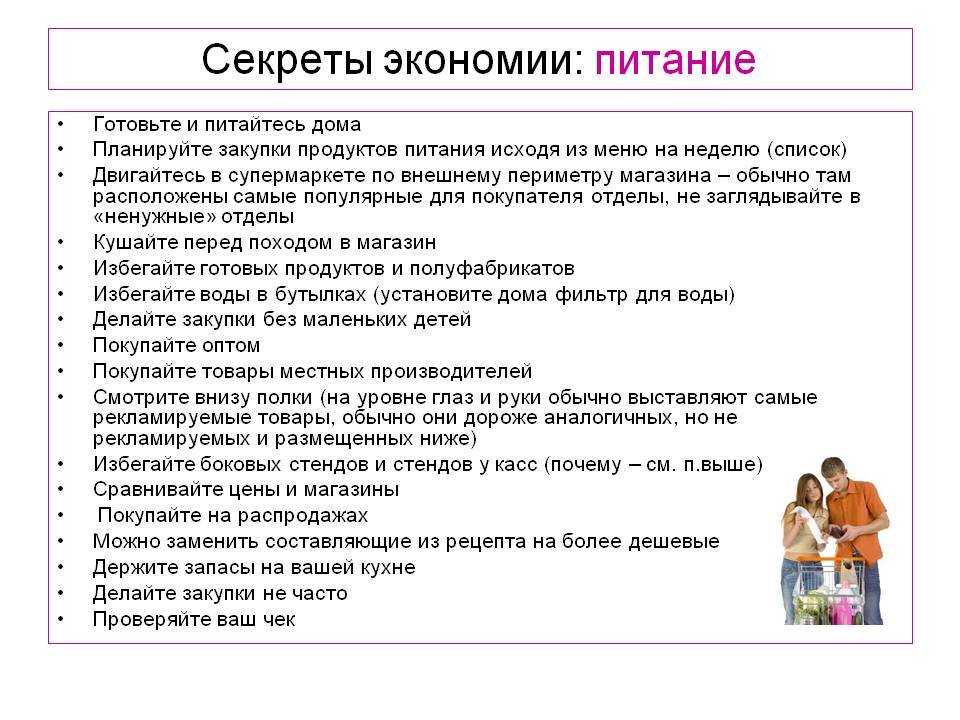

Можно ли сэкономить на продуктах питания и еде? 5 секретов

Питаться можно недорого и без вреда для здоровья. Если знать места и способы приобретения продуктов, то можно без проблем недорого покупать овощи, фрукты… для своего ежедневного рациона.

Секрет 1: Оптовые покупки

Экономим на еде при помощи оптовых закупок. Просто составляете список всех необходимых товаров и закупаете их на неделю.

Так будет гораздо проще сохранить деньги, чем покупать или докупать продукты каждые пару дней.

Секрет 3: Готовим вкусную и полезную еду, отказываемся от фаст-фуда

Не секрет, что залог здоровья в первую очередь правильное и сбалансированное питание. Многие покупают фаст-фуд, полагая, что это выходит по деньгам гораздо дешевле, однако это распространенное заблуждение.

Секрет 4: Покупаем более дешевые аналоги популярных товаров

Брендовые товары часто имеют большую торговую наценку, поэтому стоят гораздо дороже аналогичных продуктовых товаров.

При этом по качеству аналогичные нераскрученные товары могут не только не уступать брендам, но и даже быть качественней их — сама сталкивалась с этим не раз!

Да, и не забывайте, что не нужно идти на голодный желудок в магазины! Потому что в этом случае, есть большая вероятность набрать «всякого ненужного»!

Секрет 5: Используем домашние заготовки, выращиваем овощи и зелень даже на балконе

Даже если вы живите в условиях мегаполиса, то все равно можно выращивать зелень даже у себя на балконе.

В дачный сезон на местных рынка всегда продается масса овощей по недорогим ценам, из которых можно сделать соленья и домашние заготовки.

В целях экономии можно сушить овощи, зелень и фрукты в специальных сушилках, которые стоят недорого, а сами сублимированные продукты на протяжении долгого времени не теряют своих полезных свойств.

Обязательно просмотрите интересное видео о экономии на еде:

ТОП-5 способов увеличить свой капитал

Династия Рокфеллеров не понаслышке знала, что для увеличения капитала нужно научиться экономить. В их семье мальчики донашивали платья за девочками, зато потом купались в долларовых купюрах. Зарубите себе на носу эти топ-5 способов увеличения своего капиталя, и уже в первый месяц вы сможете отложить до нескольких тысяч!

1. Закупаться в оптовом рынке на месяц вперед

А вы верите в то, что на еду можно тратить всего лишь 100 рублей в день при условии, если вы будете готовить дома и брать с собой на работу? Ешьте на завтрак каши, творог или булочку с чаем (20 рублей), на обед – любой подлив с гарниром (50 рублей), на ужин – суп (30 рублей). Если не верите, что домашняя еда может быть такой дешевой – проверьте сами. Естественно, вам придется забыть про деликатесы на время, но новое жилье того стоит, не так ли?

2. Забыть про питание вне дома

Фудкорт в любом торговом центре позволяет человеку существенно сэкономить время и быстро утолить голод. Семья из двух взрослых и детей потеряет двухкомнатную квартиру, если каждые выходные будет покупать по сандвичу Big Tasty из McDonald’s. И это — не считая напитков и картошки фри!

А вы готовы променять почти 2 миллиона рублей, то есть двухкомнатную квартиру на калорийные сандвичи? Или все-таки попробуете пожарить котлету с картошкой дома сами?

3. Пожить с родителями

Стоимость съемной однокомнатной квартиры в крупных городах России составляет 15.000 рублей в месяц, в Москве – в два раза дороже. Элементарная арифметика позволит вам посчитать, сколько денег вы отдадите «чужому дяде» за роскошь жизни на съемном жилье.

Ровно в два раза больше – то есть 3 миллиона – у вас уйдет на съемное жилье в Москве. Перспектива потерять собственную «однушку» за роскошь жить без родителей на съемной квартире кажется не слишком радужной, не так ли?

4. Не тратьте деньги на развлечения. Развлекайтесь бесплатно!

Отдых в конце трудовой недели – важная составляющая жизни каждого человека, но развлекательные мероприятия съедают как минимум 20% от вашего бюджета. Будьте уверены, что, если вы посмотрите любимый фильм дома за чашечкой чая, а затем включите любимую музыку и устроите вечеринку с друзьями – это обойдется вам гораздо дешевле, а точнее – совершенно бесплатно. Кстати, в любом городе всегда найдутся благотворительные мероприятия и концерты со свободным входом.

5. Забудьте про покупку дешевых безделушек

Забудьте о приобретении ненужных вещей и не ведитесь на распродажи. Магазинчики с кричащими названиями «все по 50 рублей» съедят все, что останется у вас в кошельке до следующей зарплаты.

Перестаньте тратить деньги на ненужные вещи, и вы поймете, что сможете начать экономить еще больше, а это приблизит вас к покупке мечты.

С чего начать накопление

Любое серьезное дело, тем более такое, как накопить деньги при маленькой зарплате, подразумевает определенную последовательность действий, которой обязательно надо следовать, если вы хотите добиться желаемого результата. Отправной точкой станет формулировка проблемы (небольшой заработок в семье), и осознанное желание скопить определенную сумму.

Постановка правильных целей

Хотя любое накопление изначально подразумевает определенную цель (на дубленку, на отдых и т.д.) самым полезным будет откладывать деньги «на черный день», и каждый месяц распределять в этот «фонд» часть полученных средств. Стратегически это очень верно, потому что полное отсутствие средств в период безденежья, будет очень критично, в то время как прожить без дубленки вполне можно.

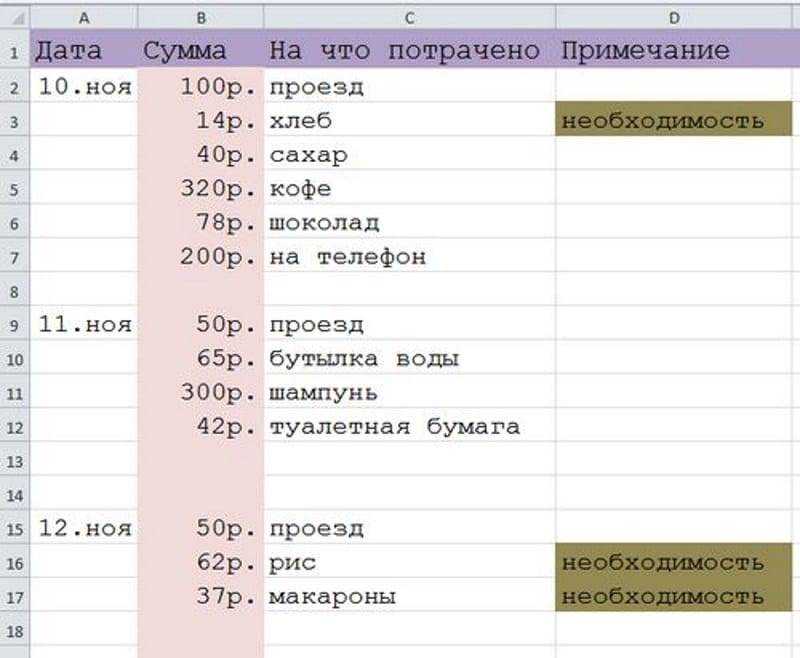

Анализ расходов за предыдущий месяц

Четко фиксируя, на что уходят деньги из семейного бюджета, у вас в конце месяца должен получиться сводный список расходов. Остается взять карандаш и посчитать, сколько расходуется на питание и на другие первоочередные нужды, и где можно сократить траты до минимальных размеров, чтобы положить в семейную кубышку еще несколько сотен.

Ограничение второстепенных потребностей

Вы ломаете голову, как откладывать деньги при маленькой зарплате женщине? Если смотреть объективно – многие траты, которые совершаются в течение месяца, не представляют из себя насущной потребности и могут быть сокращены без особого дискомфорта. Это действенное средство, тем более что многим потребностям можно найти более дешевые (или бесплатные) аналоги – например, абонемент в фитнес-центр заменить утренней пробежкой и занятиями на спортплощадке.

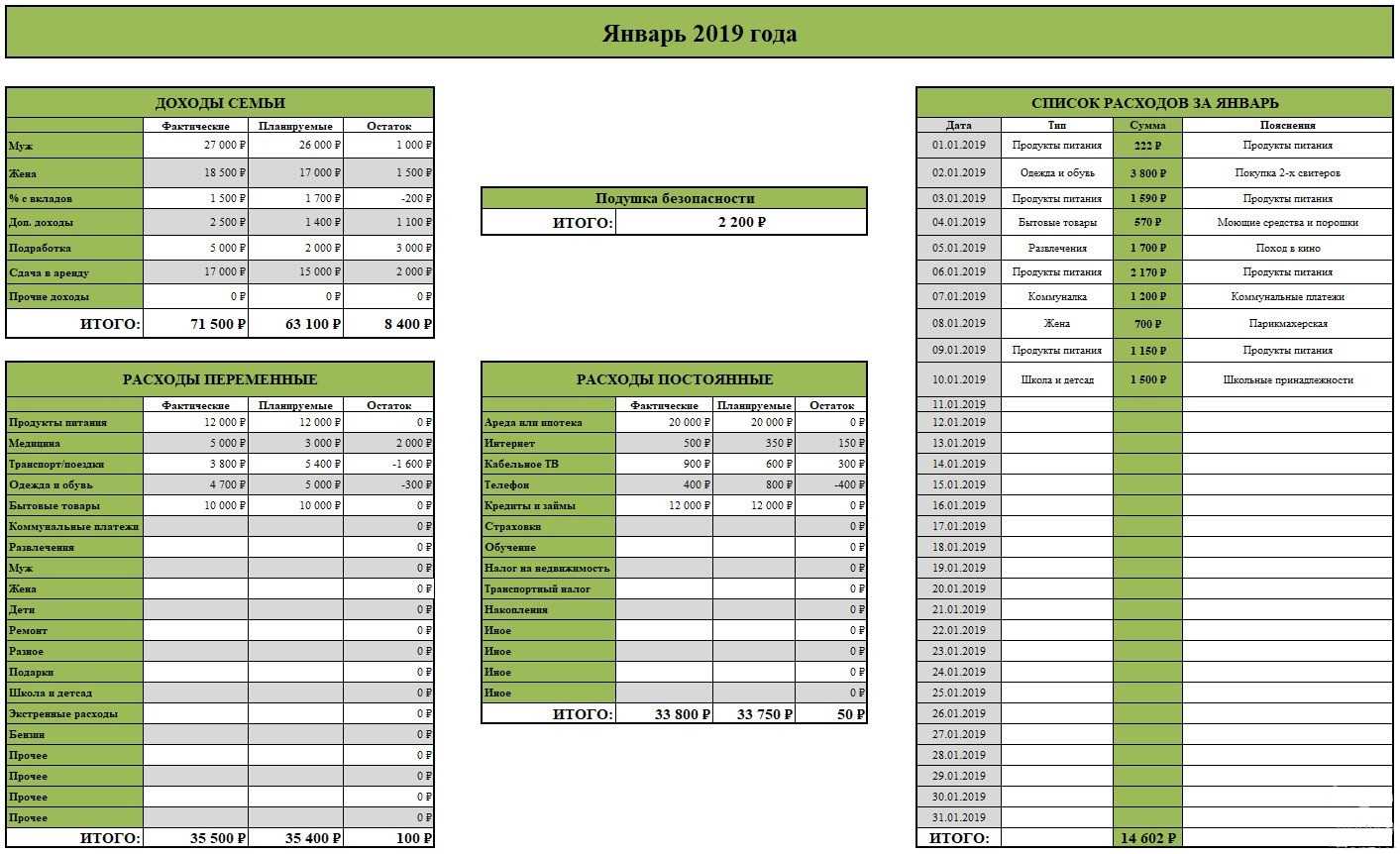

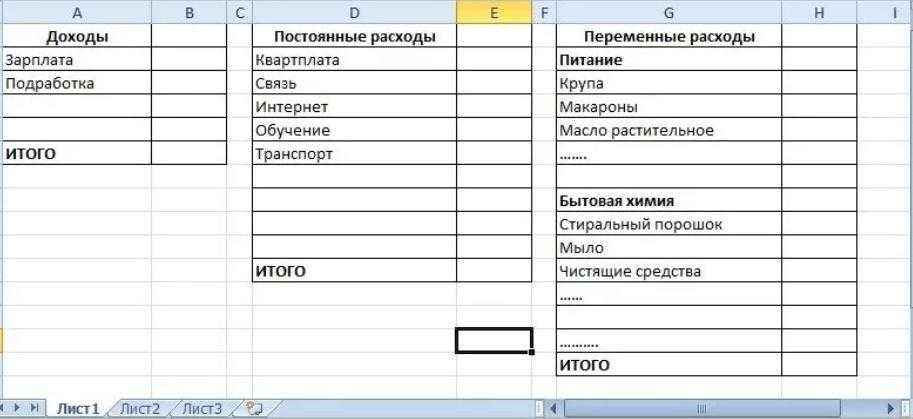

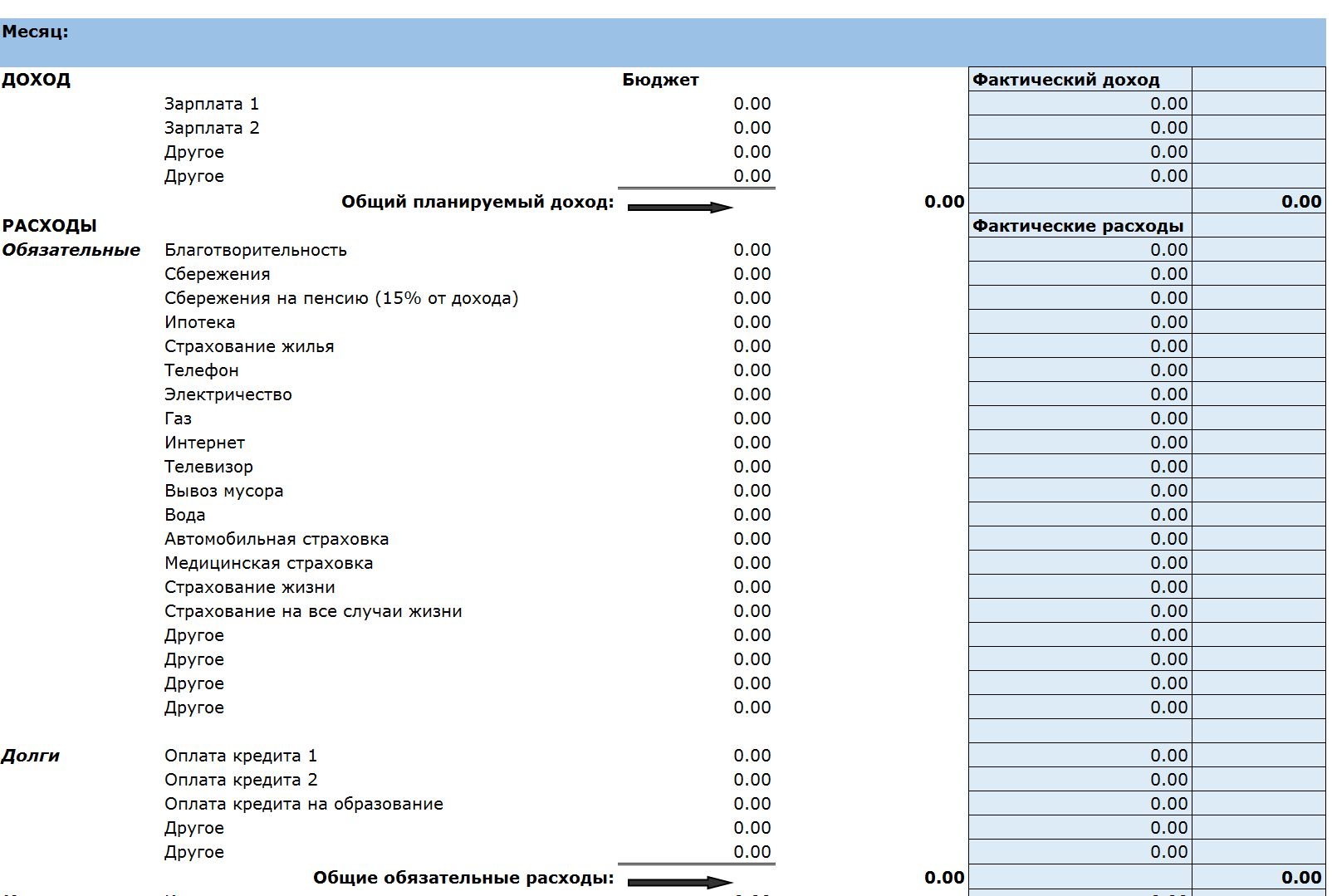

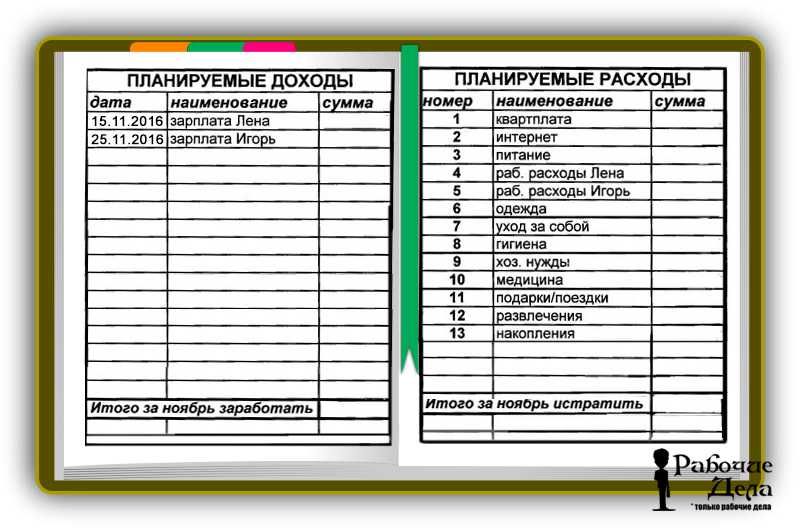

Определяем ежемесячные расходы и прогнозируем накопления

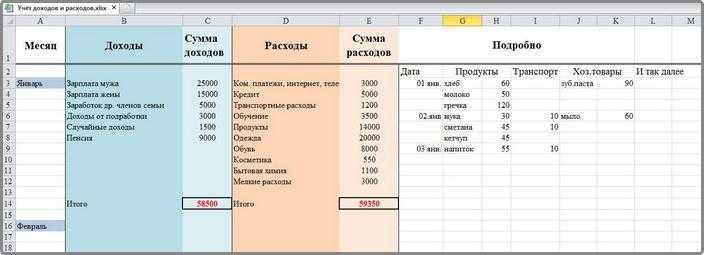

Любой состоятельный человек знает счет деньгам, поэтому всегда фиксирует свои расходы или нанимает для этого специального человека. Сможете ли вы сходу сказать, сколько в месяц у вас на продукты? А на общественный транспорт? На коммунальные услуги? Если ваш ответ был отрицательным – это повод немедленно начать учет ежемесячных расходов, что в дальнейшем позволит грамотно спрогнозировать накопления.

Откажитесь от «бабушкиного» метода подсчета на бумаге и используйте удобную программу «Бухгалтерия семьи» или любую другую подобную, для учета семейного бюджета.

Если с зарплаты 30.000 рублей вы планируете откладывать 10.000 рублей, исходя из расчетов несложно будет решить, на каких наименованиях расходов вам лучше сэкономить.

Заначка: как правильно создавать финансовую подушку, если денег и так не хватает

- настроить автоплатежи с зарплатной карты, чтобы со всех поступлений (аванс, зарплата, премия) на другой счет сразу после поступления автоматически отправлялась часть средств — те же рекомендуемые 10%, главное, чтобы вы на руки получали деньги уже без этой суммы и не вспоминали о «десятине»;

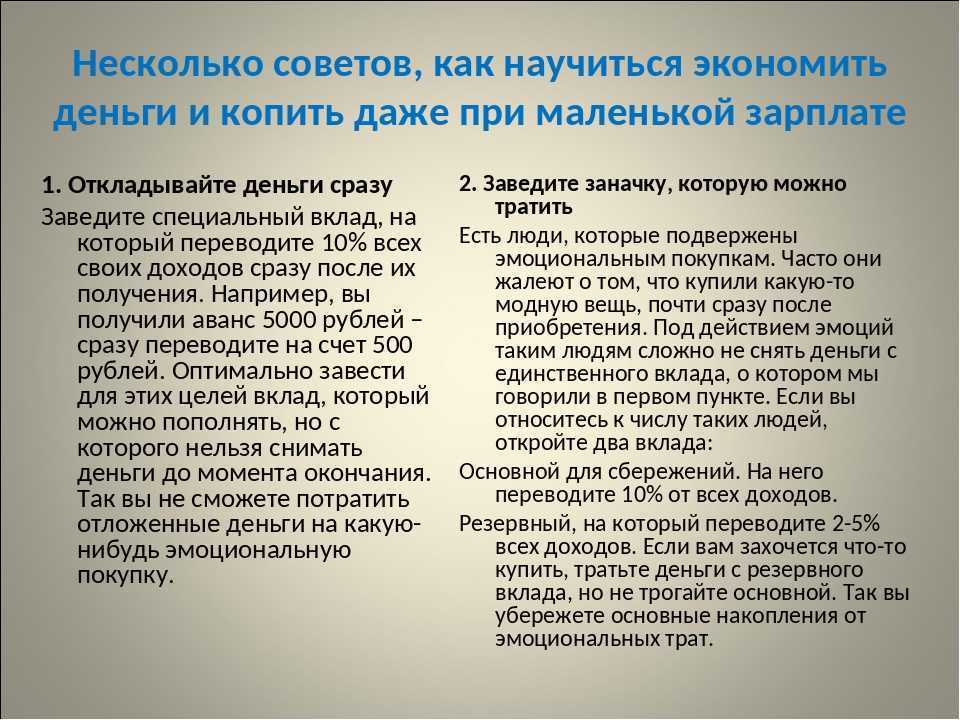

- в заначку отправлять полностью все «шальные деньги» и неожиданные поступления — денежные подарки от родни, возврат долга, о котором вы уже давно забыли, премия от прижимистого шефа, на которую вы даже не надеялись — раз вы не планировали этих поступлений их можно безболезненно отложить для своей финансовой безопасности;

- сделать копилку для мелочи и сбрасывать ежедневно в нее всю сдачу, которая оказывается у вас в кармане. Если вы пользуетесь проездным в общественном транспорте и за большинство покупок платите карточкой, то мелкие монеты вам не особо и нужны, зато за несколько месяцев может набраться приличная сумма (в трехлитровой банке помещается 22–24 тысячи рублей десятками).

Первый и самый трудный шаг. Мысли о нехватке средств пользы не принесут. Любой человек со стабильным доходом может легко откладывать 10% с зарплаты. Подобная разница мало ощутима. Запишите, сколько хотите ежемесячно откладывать для накопления. Почитайте, сколько получится накопить через полгода, год или два. Записывайте суммы. И у вас получится что-то приобрести.

Зачем нужно вести домашнюю бухгалтерию и как это правильно делать?

Считать, сколько времени потребуется, чтобы заработать на новую вещь

Возможно, самый эффективный совет многим покажется скучным, но он действительно работает. Вы должны просчитать, сколько часов вам придется отработать, чтобы заработать сумму, которую вы собираетесь потратить на ту или иную вещь.

Если вы зарабатываете всего сто рублей в час, подумайте десять раз, прежде чем оформить кредит на новый айфон и ежемесячно выплачивать несколько тысяч рублей за обладание новинкой. Спросите себя, стоит ли эта вещь затраченных усилий.

Это не просто деньги, которые вы экономите. Это также деньги, которые вы можете инвестировать и постепенно увеличивать капитал.

Устройте себе марафон

Если откладывать 10 % от зарплаты не получается, потому что сумма кажется существенной, то можно начать с малого. И превратить процесс накопления в увлекательный челлендж. Есть два популярных варианта: откладывать по рублю в день или по 50 рублей в неделю.

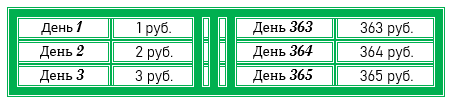

Прием № 4: челлендж «+ 1 рубль в день»

Отложите один рубль. И каждый день добавляйте к нему сумму, на рубль большую, чем вчера. Через неделю вы отложите 7 рублей, через месяц — 30, а в последний день года — 365.

Первые недели будет просто: что такое 1 рубль, 10 или даже 35? Такую сумму мы способны потратить, даже не задумываясь. А перспектива откладывать по 350 и более рублей в день ближе к концу года уже напрягает. Это же около 10 000 в месяц!

Но беспокоиться об этом не стоит, к этому времени у вас будут такие деньги. Откуда они возьмутся:

- откладывая ежедневно даже маленькую сумму, вы меняете свой образ мыслей, бессознательно начинаете меньше тратить;

- вы постоянно будете думать о том, где можно добыть дополнительные деньги, и начнете видеть возможности, которых раньше не замечали.

Откладывая деньги по этой системе, вы за год накопите целых 66 795 рублей. Это если вы их никуда не вложите и они не принесут дополнительных процентов. Положите их на ИИС, и к этой сумме добавится 8 674 рубля налогового вычета.

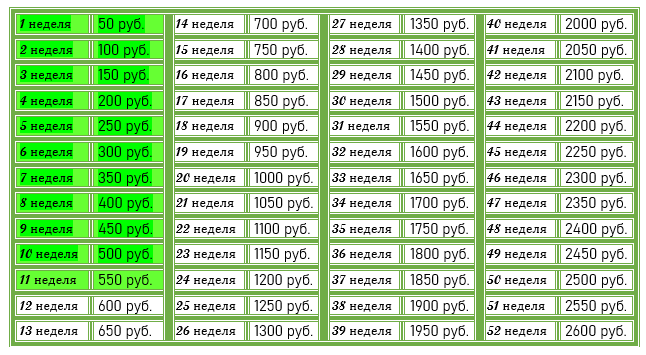

Прием № 5: челлендж «+ 50 рублей в неделю»

Слишком муторно откладывать деньги ежедневно? Делайте это раз в неделю. Например, каждую пятницу. Начните с 50 рублей и добавляйте по 50 каждую неделю. В конце года вы получите 68 900 рублей чистыми. Отмечайте каждый пройденный шаг в таблице, чтобы видеть свой прогресс.

Необязательно откладывать суммы в порядке возрастания, если вам кажется это слишком сложным. Внесите их в таблицу и выбирайте любую сумму, которая кажется посильной в эту конкретную пятницу. Например, сейчас у вас мало денег — отложите 200 рублей. На следующей неделе получили зарплату или денежный подарок — откладывайте 2 500. Каждую сумму нужно отложить только один раз — отмечайте уже выполненные цели, а в следующий раз выбирайте из тех, что остались.

Этот метод более гибкий, но результат тот же: 68 900 рублей в конце года.

Сумма в 50 рублей взята для примера — вы можете составить свою таблицу с цифрами, которые вам больше нравятся. Главное — это регулярность и система.

Как увеличить накопления

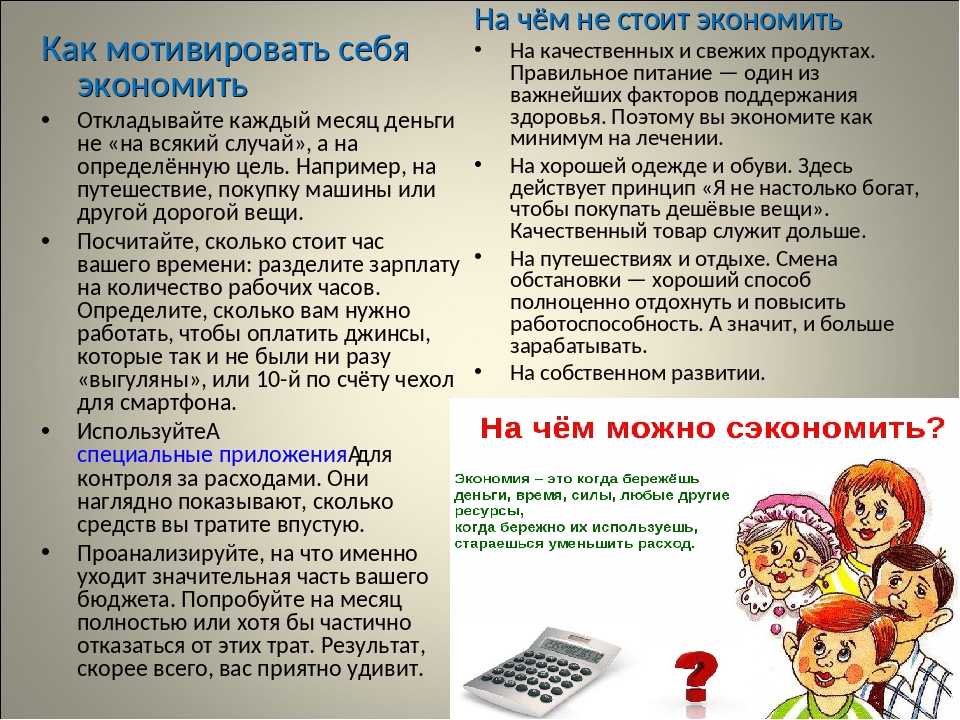

Поставьте цель

Знать, на что копить – важно. Поставьте цель

Это может быть запланированная покупка или определённая сумма на счёте. Такой подход придаст процессу откладывания денег впрок осмысленность и станет мощным стимулом для достижения желаемого результата

Поставьте цель. Это может быть запланированная покупка или определённая сумма на счёте. Такой подход придаст процессу откладывания денег впрок осмысленность и станет мощным стимулом для достижения желаемого результата.

Поставили цель? Чётко

определите сроки с учётом вашего дохода. Предположим, цель – 100 000 на

накопительном счёте. Просчитайте ежемесячную сумму вклада и срок накопления.

Это позволит не растратить деньги до момента достижения цели.

Ежемесячная сумма, которую вы будете прибавлять к счёту должна быть вычислена, исходя из возможностей бюджета. Если она будет слишком большой для вас, то накопить деньги получится с трудом и лишениями, что вряд ли поспособствует дальнейшему продвижению на этом пути. Если же ежемесячный вклад окажется слишком маленьким – то достижение цели превратиться в долгосрочный проект.

Увеличивайте свои доходы и «копите больше завтра»

Это методика экономиста Шломо Бернаци. Он советует принцип Save more tomorrow. То есть, при каждом поступлении дохода, даже если это был выигрыш в лотерею, нужно отложить с него часть денег.

Научиться считать определённый процент с каждого поступления – это сложнее, чем откладывать заранее установленную сумму. Но со временем вы будете лучше ориентироваться в своих финансах.

К тому же, привычка откладывать мотивирует увеличивать доходы. Особенно если вы ведёте подробную статистику накоплений. Каждому человеку нравится видеть свой прогресс. Крупная сумма, которую вы отложите на депозит, будет стимулировать развиваться дальше.

Каких результатов можно достичь такой экономией и сколько времени на это понадобится?

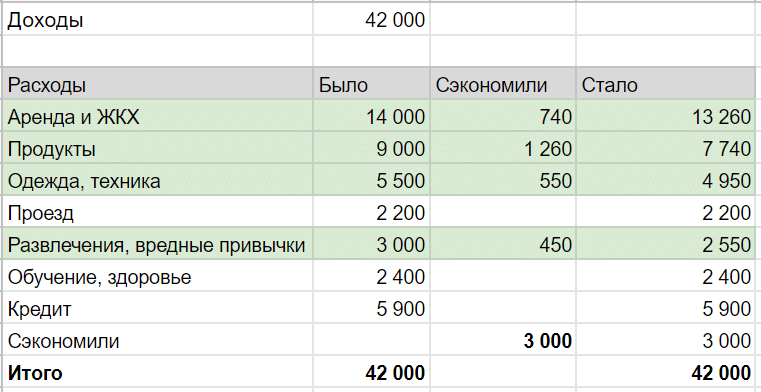

Все зависит от первоначальных условий: каков был размер дохода, насколько сильно были урезаны траты и так далее. Поэтому рассмотреть эффективность экономии проще всего на примере таблицы. В качестве базового ежемесячного дохода возьмем 25 тысяч рублей. Предположим, деньги хранятся на депозите, за счет чего средства спасаются от инфляции.

| Срок экономии — 1 год | Срок экономии — 3 года | Срок экономии — 5 лет | Срок экономии — 10 лет | |

|---|---|---|---|---|

| Экономия только на вредных привычках | Около 3,5 тысяч рублей в месяц, итого — 42 тысячи рублей | 126 тысяч рублей — отдых на недорогом курорте, путешествие или мотоцикл | 210 тысяч рублей — недорогая машина или первоначальный взнос по ипотеке | 420 000 рублей — автомобиль или первоначальный взнос по ипотеке |

| Экономия на транспорте, «хотелках» и вредных привычках | Около 7 тысяч рублей в месяц, итого — 84 тысячи рублей. Этого уже достаточно на полноценный отдых | 252 000 рублей — машина/мотоцикл или взнос по ипотеке | 420 000 рублей — автомобиль или первоначальный взнос по ипотеке | 840 000 рублей — автомобиль бизнес-класса или недорогая квартира в некрупном городе |

| Экономия на транспорте, «хотелках» и вредных привычках, а также на ежедневных мелких тратах | Около 10 тысяч рублей в месяц, итого — 120 тысяч в год. Хватит на отдых или мотоцикл | 360 000 рублей — машина или взнос по ипотеке | 600 000 рублей — хороший автомобиль или недорогая студия/однушка в маленьком городе | 1,2 млн рублей — квартира в новостройке в любом городе кроме Москвы |

| Экономия на всем, в том числе на продуктах питания | Около 12,5 тысяч рублей в месяц, итого — 150 тысяч рублей в год. Более чем достаточно на отдых или даже на недорогую машину | 450 000 рублей — хорошая машина или ипотечный взнос | 750 000 рублей — недорогая квартира в маленьком городе | 1,5 млн рублей — квартира в новостройке в любом российском городе, в том числе в Москве |

Единственное, что нужно учесть — за время скопления средств цены на автомобили и недвижимость тоже поднимутся. Квартира, которая сейчас стоит 1 млн. рублей, спустя десять лет будет стоить уже 2 млн рублей, поэтому экономить выгоднее всего в краткосрочной, а не долгосрочной перспективе. Если крупные траты предполагается делать совсем нескоро, лучше не ограничивать себя чересчур, а, наоборот, увеличивать доходы — такая стратегия дает плоды как раз на долгой дистанции.

Пассивный доход

Использование источников дополнительного дохода поможет накопить деньги продуктивнее. Не стоит думать, что пассивный доход подразумевает получение денег без вложения труда. Поработать всё-таки придётся, хотя бы на начальном этапе.

Из источников пассивного дохода, о которых часто забывают, можно выделить следующие:

Льготы, выплаты и субсидии от государства. Каждый гражданин Российской Федерации платит ряд налогов, а значит вправе рассчитывать на следующие виды выплат: налоговые вычеты, выплаты по рождению, обучению, содержанию детей, субсидии на организацию бизнеса, оплату коммунальных услуг, получение льготного жилья (для разных категорий граждан) и так далее.

Работа с достойной заработной платой. Если зарплата не соответствует вашей квалификации, навыкам и умениям – меняйте работу. Разница в заработке на старом и новом месте работы будет вашим ежемесячным пассивным доходом.

Сделайте свой канал на Ютубе.

Сдайте недвижимость в

аренду. Это может быть квартира, комната, гараж, погреб.

Реализуйте продукцию вашего хобби. Фотографии, самодельная мебель, стихи и проза, ремонт автомобилей, знание иностранного языка и прочие увлечения станут источниками дополнительного дохода, что позволит накопить эффективнее.

Инвестируйте в себя.

Образование, повышение навыков – вклад в карьеру. ЗОЖ и активный образ жизни —

инвестиции в здоровье. Подумайте, сколько можно сэкономить на лечении. Духовное

развитие – это взгляд на мир, готовность к действиям, жизненная позиция.

Ценные бумаги стабильных компаний не только приносят хорошие дивиденды, но и постоянно поднимаются в цене. Рассмотрим этот вид дохода подробней.

Как накопить на путешествие

На самом деле даже на путешествие можно накопить при маленькой зарплате. Ведь достаточно определиться с целью, перевести ее в финансовую составляющую и разбить всю сумму на количество месяцев.

Не обязательно выбирать пятизвездочный отель на берегу океана. Можно выбрать подходящий гостевой дом, который по сервису и обслуживанию ни в чем не уступает. Заранее узнать стоимость всех планируемых экскурсий. Выяснить дни свободного посещения в определенные музеи, парки. Запланировать экскурсии именно в такие дни.

Определиться с суммой всех расходов, включить стоимость проезда и проживания. Добавить еще 5% от стоимости на непредвиденные расходы. Именно так можно получить ориентировочную стоимость путешествия.

Если же планируется поездка от туристического агентства, то обязательно уточнить дополнительные траты. Они есть всегда и не должны быть сюрпризом по приезде на место отдыха.

Как копить деньги правильно

Все описанные выше схемы имеют один большой недостаток — они не учитывают ни величину вашего дохода, ни ваши обязательные расходы. Безусловно, на бумаге все выглядит превосходно. Однако когда вы начнете копить деньги по таблице, рано или поздно вы столкнетесь с ситуаций, когда не сможете отложить требуемую сумму в копилку.

Честно говоря, таких ситуаций, даже если вы выберете 100-дневный марафон, будет много. Что уж там говорить о годе? В течение года количество пропусков может достичь размеров, угрожающих выполнению всего плана!

Но решение есть. Если вы всерьез задумались над тем, чтобы научиться копить деньги, вы должны научиться делать это правильно. Так, чтобы получать результат всегда, что бы ни происходило.

Поэтому первое, с чего вам следует начать — это планирование вашего бюджета. Планирование бюджета начинается с определения ваших доходов и обязательных расходов. Только после того как вы поймете, каким доходом вы обладаете и какова величина ваших обязательных расходов, вы поймете, сколько вы можете гарантированно отложить.

Более подробно я рассказываю о том, как планировать бюджет, в статье «Планирование семейного бюджета: простое руководство». Несмотря на название, эта статья прекрасно подходит как тем, у кого есть семья, так и тем, кто ею еще не успел обзавестись.

Заключение

Статья называется «100 идей…» именно столько я собрал, когда написал ее в первый раз. Сейчас в ней несколько сотен идей! А теперь не поленитесь и посмотрите, сколько ваша семья может сэкономить по каждому пункту, который к вам применим, и вы получите общую сумму с 4-5 нолями в рублях. Сэкономленные деньги вы можете потратить на, действительно важные для семьи, вещи – покупка жилья, отпуск, образование, спорт, сбережения, совместное время вместе и т.д.

Список всех подкастов — здесь Спасибо, что смотрите и слушаете MoneyPapa!

Если Вы узнали для себя что-то полезное, то, пожалуйста, поддержите проект MoneyPapa и сделайте следующее:

подпишитесь на мои новости здесь подпишитесь на меня на ютубе, в телеграм и во поставьте лайк и напишите комментарий под любым постом

здесь

Так я буду знать, что я и моя команда делаем что-то важное и нужное для людей! Заранее большое спасибо!

***

А я желаю Вам благополучия в финансах, в семье и по жизни! Тимур Мазаев, он же MoneyPapa

ADD_THIS_TEXT

ADD_THIS_TEXT