Талант, предсказывающий будущее

Он предвидел сюжет фильма заранее, а все не верили ему. Никто не верил в его способности, но он продолжал искать подтверждения своих предсказаний. Когда фильм наконец был выпущен, все были поражены сходством его сюжета с тем, что он предсказал ранее. Его талант не мог быть игнорирован, и в конечном итоге все стали верить в его способности.

Особенности и невероятность способности

Никто не верил, что он мог предвидеть сюжет фильма заранее. Все считали, что это невозможно. Но он смог. Он обладал уникальной способностью видеть то, чего никто другой не мог увидеть.

Когда он рассказывал о своей способности, все считали его сумасшедшим. Но потом, когда фильм вышел, все изменния. Оказалось, что он предчувствовал сюжет и даже некоторые детали заранее. Все были поражены его способностью.

Как он мог предвидеть фильм? Он не знал даже о его создании. Но способность к предвидению сюжета вдруг проснулась в нем. Он стал видеть кадры и события, которые пока еще не существовали.

Особенность этой способности заключалась в том, что он не мог управлять ею. Она приходила и уходила сама собой. Он не мог предсказывать сюжет каждого фильма, но иногда его способность внезапно проявлялась.

Такая способность казалась невероятной. Но вот он снова предвидел сюжет фильма, и снова никто не верил ему. Но на этот раз, как и в прошлый раз, его предсказание оказалось правдой.

Он продолжал жить со своей способностью, пытаясь объяснить ее природу. Но пока он не мог найти никаких ответов. Он просто пользовался своей невероятной способностью, предсказывая сюжеты фильмов заранее и вызывая удивление у всех, кто не верил в его талант.

Результаты прогнозов в разных сферах

Все вокруг никто не предвидел, что результаты прогнозов могут быть настолько точными. Он отличался необычайной интуицией и способностью видеть происходящее заранее. Ему верил немногие, ведь такое явление казалось невероятным.

Но результаты его прогнозов не оставляли сомнений. Он предсказал сюжет фильма, который еще только планировался, словно видел его в своих снах. И когда фильм вышел на экраны, никто не мог поверить в совпадение.

Аналогично происходило и в других сферах. Его прогнозы касались политики, экономики, спорта и науки. Было невероятно следить за тем, как он предсказывал будущее с такой точностью.

Но не только он был одарен таким даром. Были и другие люди, которые способны предвидеть будущее

Их прогнозы постепенно начинали вызывать внимание и отклик в обществе. Ведь если кто-то может предсказывать события заранее, то это означает, что будущее не такое случайное и неопределенное, каким кажется

Такие прогнозы стали вызывать интерес не только у научного сообщества, но и у обычных людей. Ведь возможность знать о будущем открывает широкие перспективы. Она может помочь избежать проблем, с уверенностью принимать решения и добиваться успеха.

В то же время, возникали вопросы о том, откуда берется способность предвидения и как можно развить этот дар. Некоторые исследователи считали, что это связано с интуицией и подсознанием

Они утверждали, что каждый человек способен предвидеть будущее, но не все обращают на это внимание и не развивают данную способность

Однако, независимо от того, верят в результаты прогнозов или нет, их точность оставляет очень мало места для сомнений. События разворачиваются в точности так, как было предсказано. Такие результаты прогнозов в разных сферах остаются загадкой для многих и объектом изучения ученых.

| Сфера прогноза | Результаты прогнозов |

|---|---|

| Политика | Он предсказал исход выборов еще задолго до начала кампании. |

| Экономика | Его прогнозы относительно рыночных тенденций всегда оказывались верными. |

| Спорт | Он уже до начала матча предсказывал победителя и счет игры. |

| Наука | Его прогнозы о научных открытиях сбывались без исключения. |

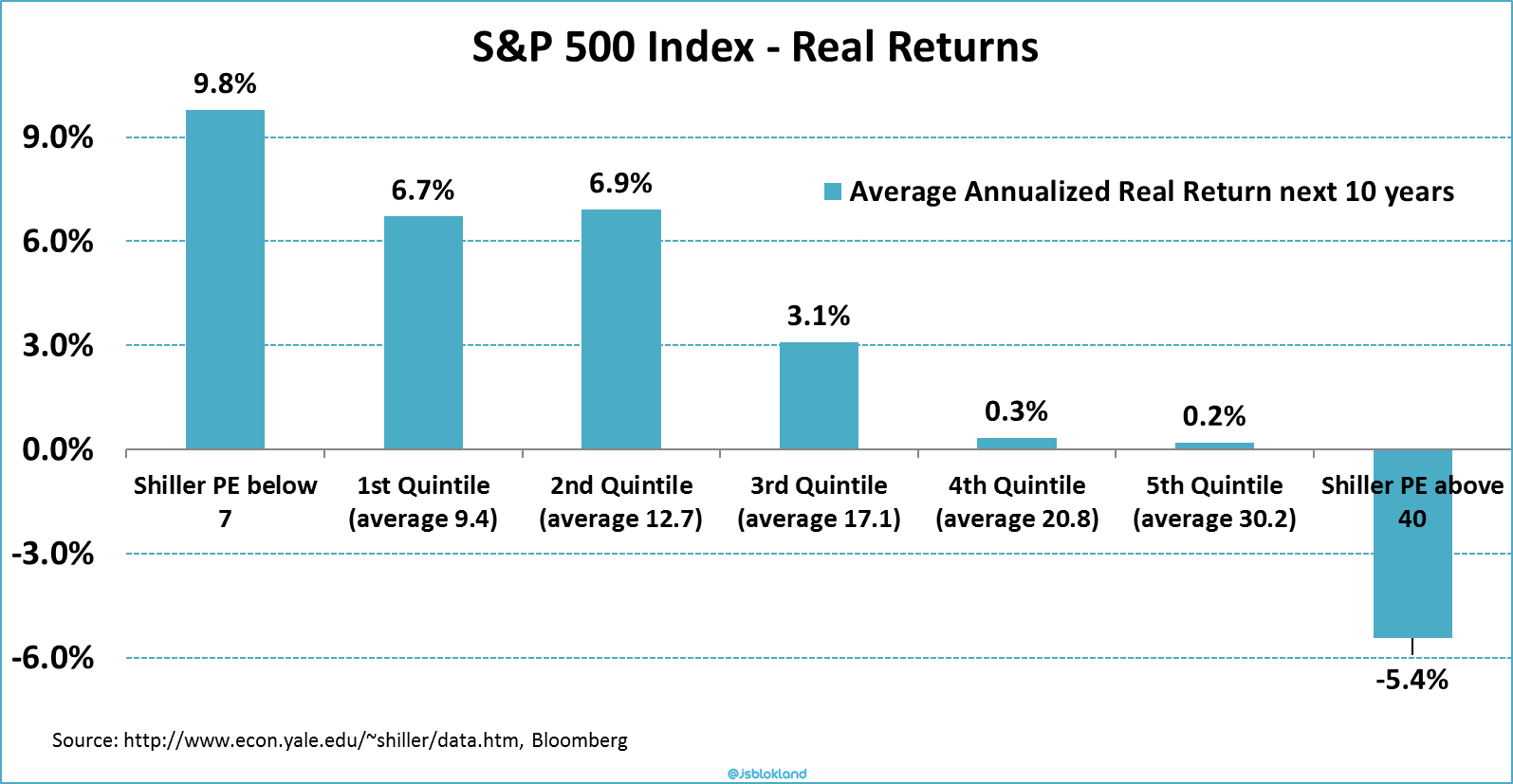

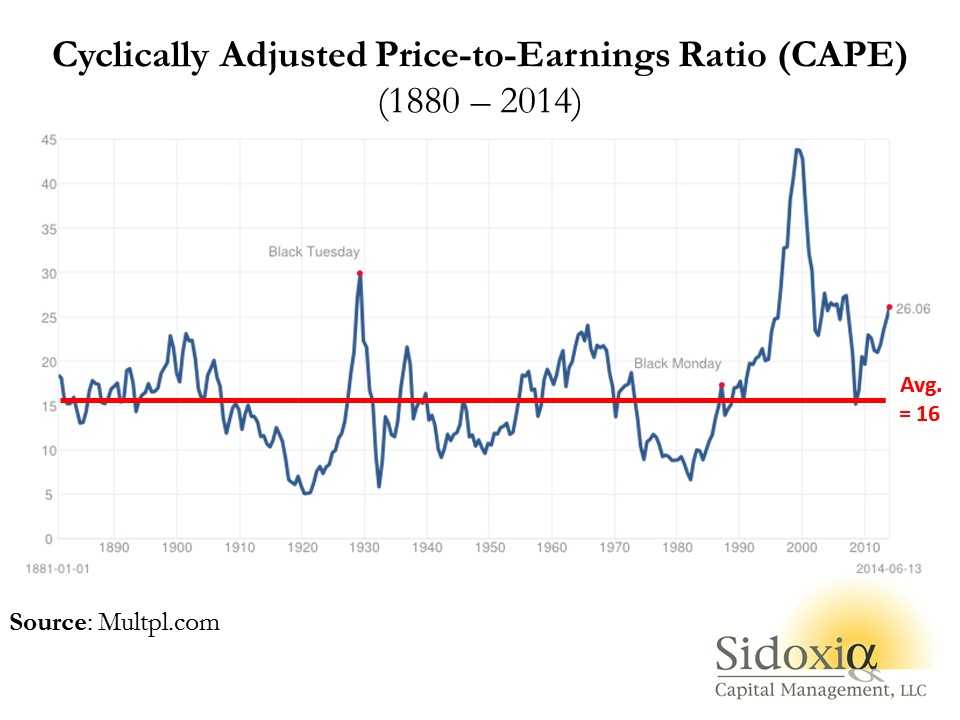

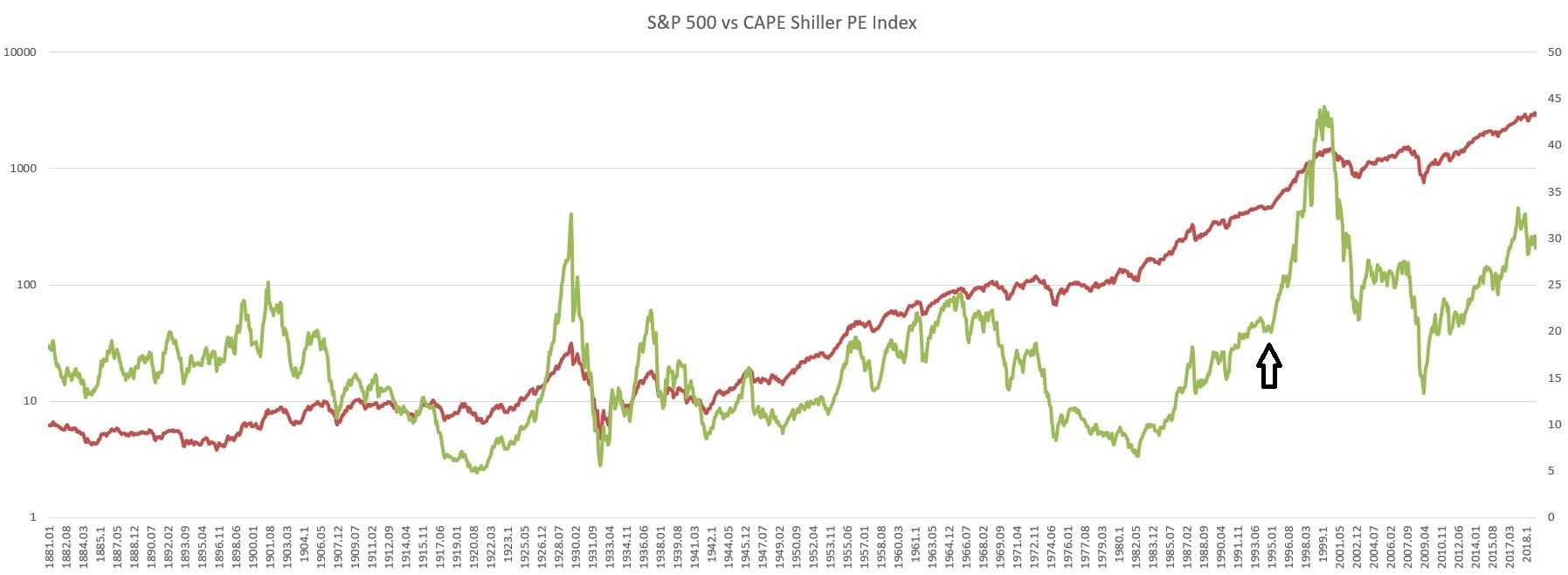

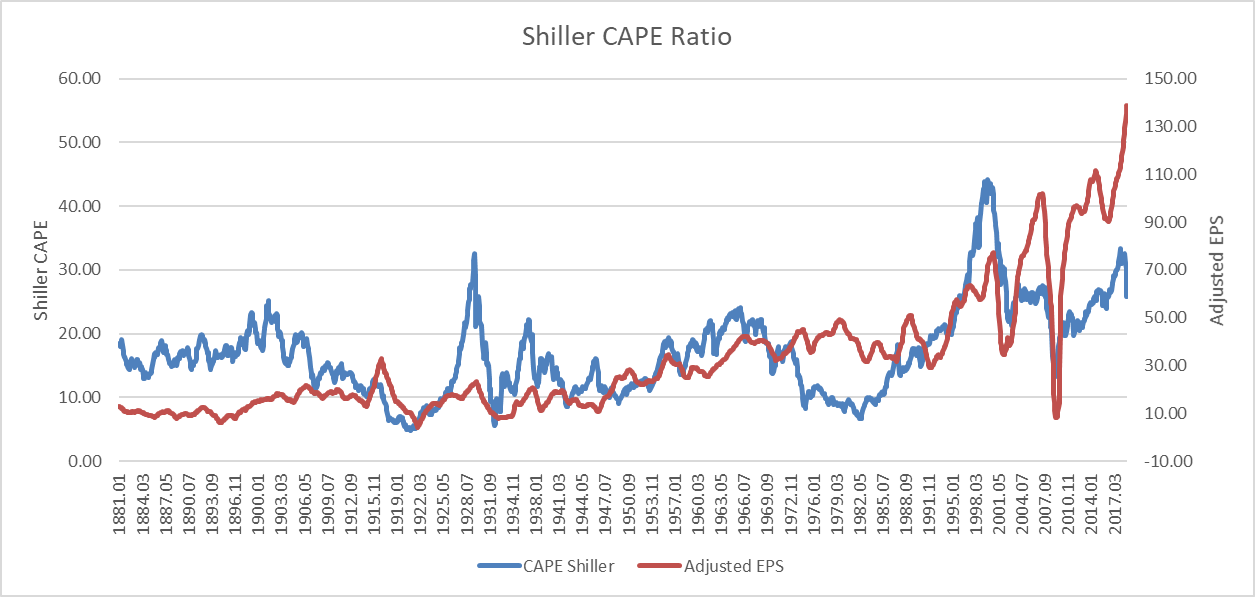

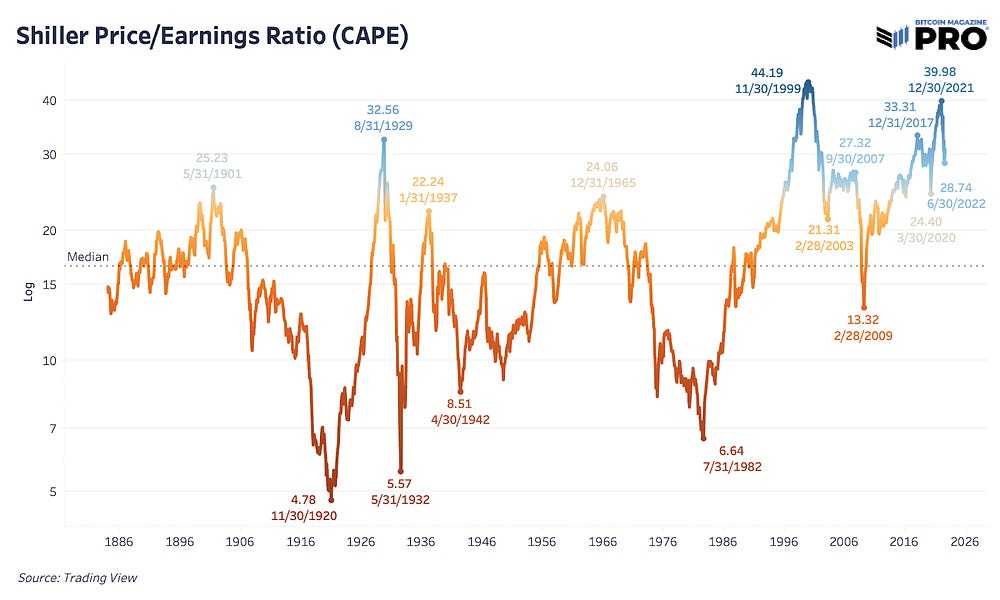

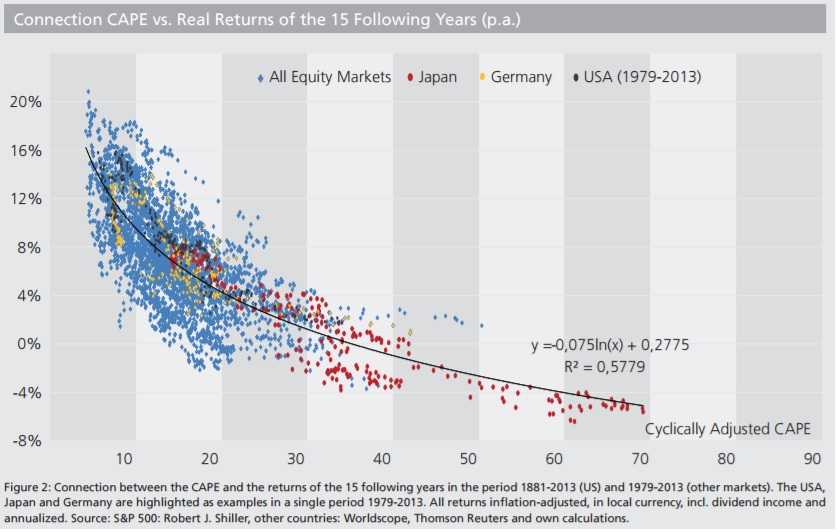

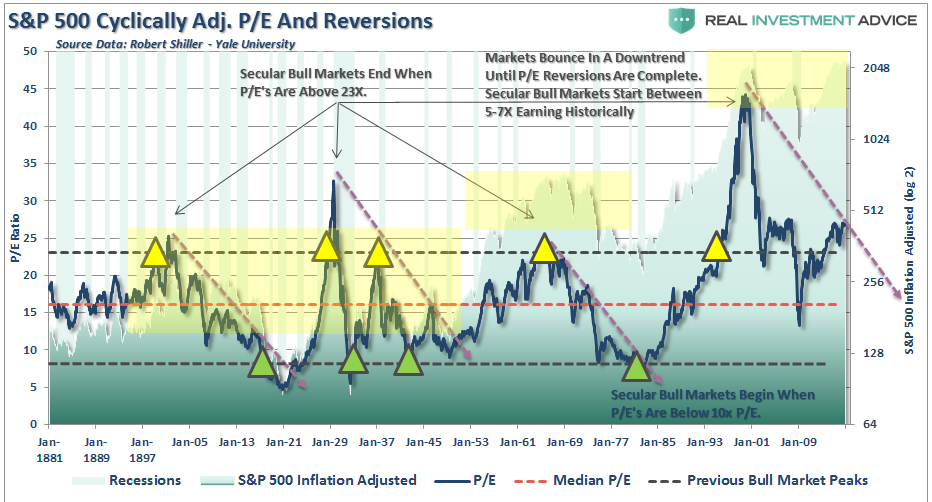

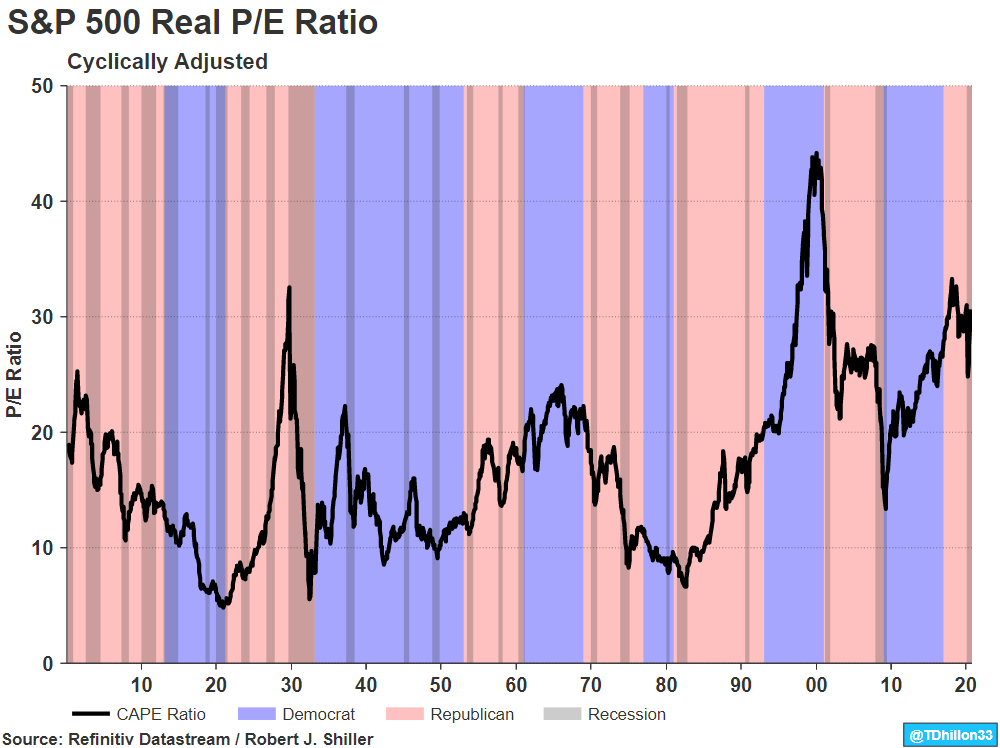

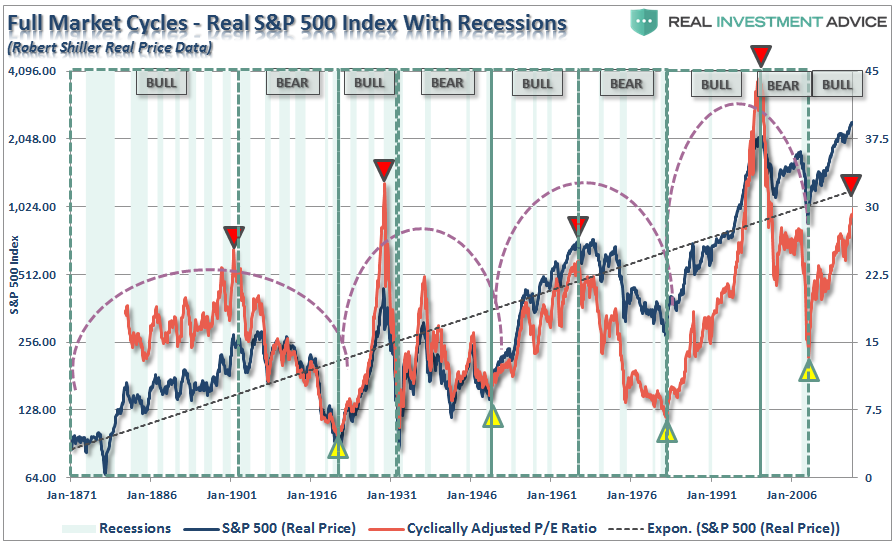

Анализ CAPE для рынка США

Рассмотрим зависимость cape шиллера во времени в сравнении с доходностью американского рынка:

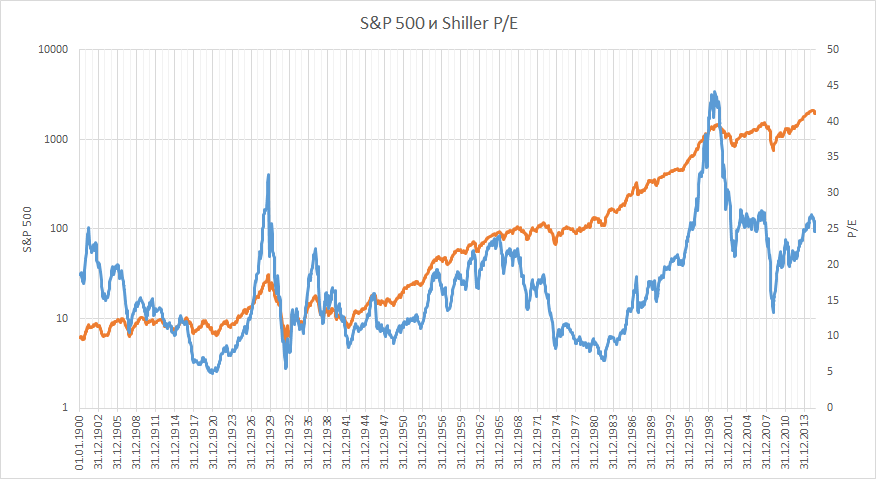

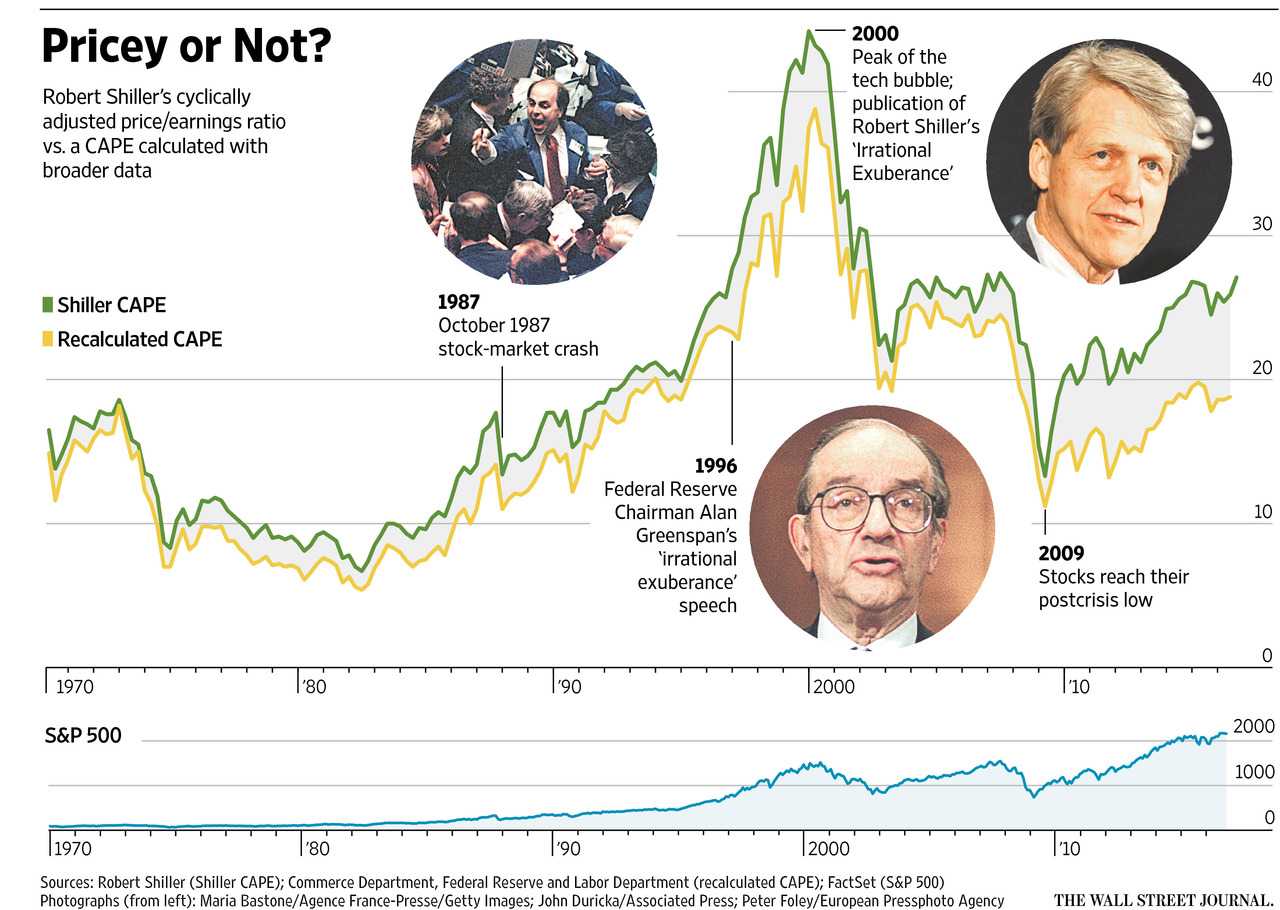

В январе 2000 года Р/Е был на уровне 29, а коэффициент САРЕ давал значение 43. Это было очень сильное отклонение от среднего с явным свидетельством того, что пора покинуть рынок. Что наверняка и было сделано многими сторонниками коэффициентов — хотя также известно, что другие посчитали то время началом новой эры.

Во втором случае было немного иначе — летом 2008 года cape шиллера был на уровне 20, а Р/Е – чуть выше. После кризиса прибыли компаний резко упали, что в какой-то момент дало огромное значение P/E около 110, хотя CAPE упал вместе с рынком.

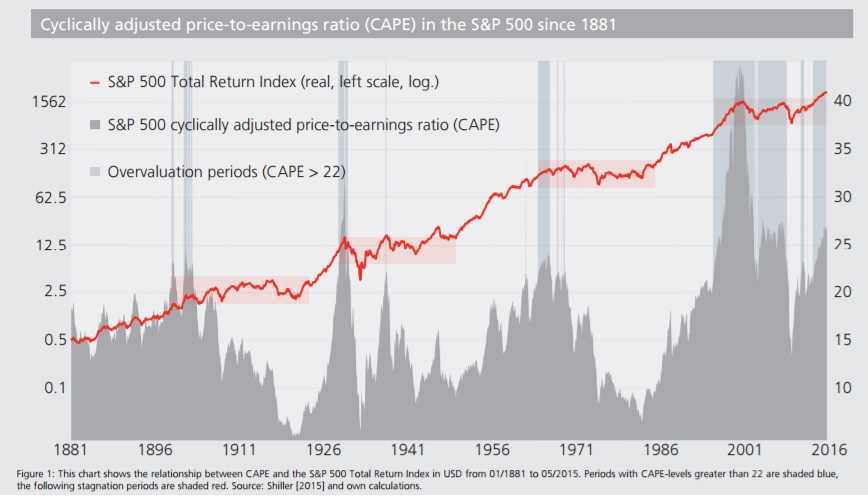

Вывод? Коэффициент CAPE подходит для оценки перегрева рынка лишь тогда, когда рост цен на акции значительно превышает рост фундаментальных показателей (большие значения CAPE около 25 и выше) и не связан с пузырями непроизводственных активов – таких, как недвижимость, куда к тому же оказался сильно вовлечен американский банковский сектор (значения к моменту начала кризиса могут не превышать 20).

Другой риторический вывод в том, что коэффициент лучше всего работал бы на “идеальном” рынке без пузырей и длинных трендов, равномерно возвращаясь к своему среднему значению. На практике падение рынка после глобального перегрева к 2000-му году привело к тому, что несколько следующих лет европейские и развивающиеся страны приносили своим инвесторам лучшую доходность:

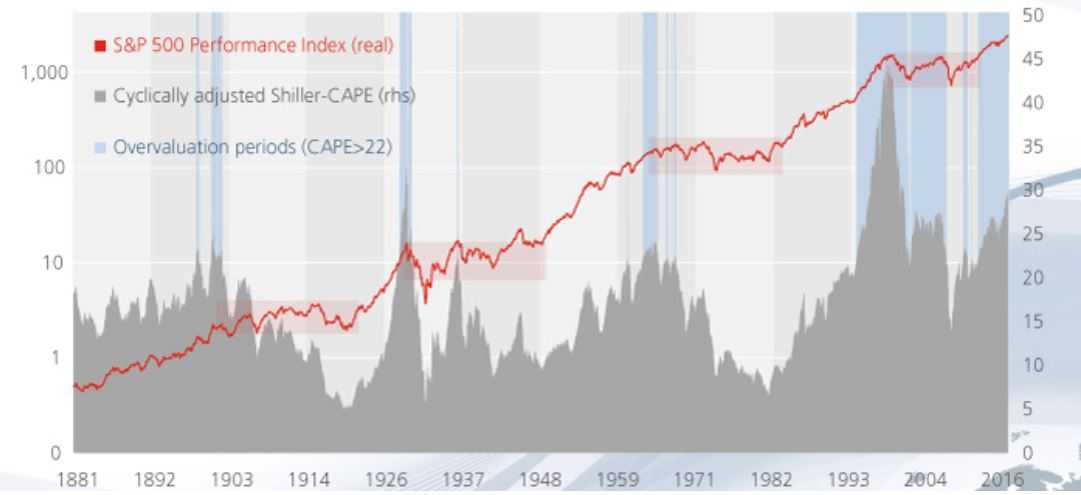

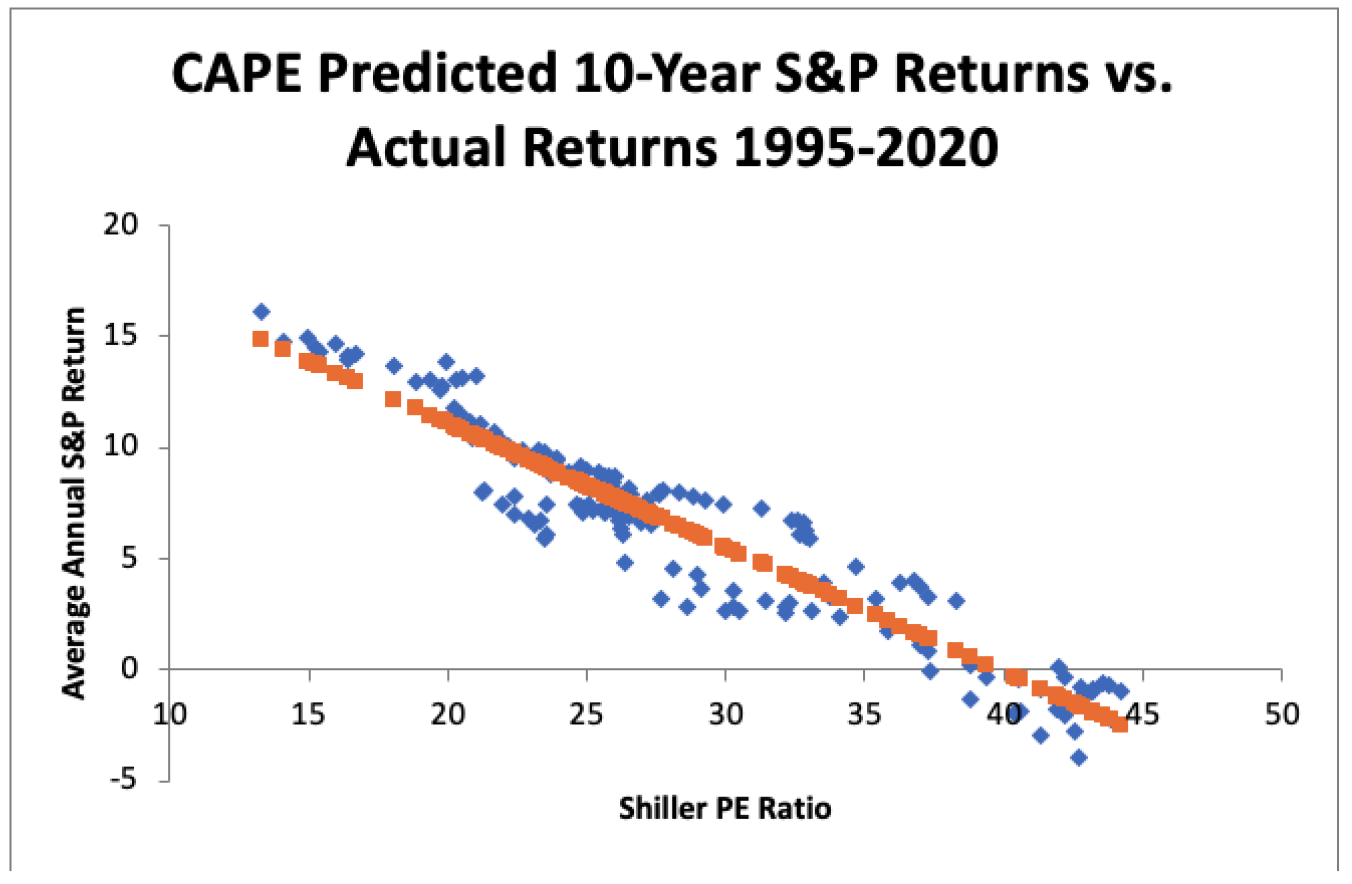

Why the CAPE Ratio is Important

Robert Shiller demonstrated using 130 years of back-tested data that the returns of the S&P 500 over the next 20 years are strongly inversely correlated with the CAPE ratio at any given time.

In other words, whenever the CAPE ratio of the market is high, it means stocks are overvalued, and returns over the next 20 years will likely be poor. In contrast, whenever the ratio is low, it means the stocks are undervalued, and returns over the next 20 years will likely be good.

This is intuitive. When stocks are cheap, they can increase in price both from increasing corporate earnings and from an increasing price-to-earnings ratio on that figure. But when stocks are already expensive, and already have a high price-to-earnings ratio, they have a lot less room to grow and a lot more room to fall the next time there’s a recession or market correction.

Since that time, more research groups have analyzed the relationship between CAPE and long-term returns on a broader scale.

Star Capital in particular released an excellent set of research papers in March 2014 and again in January 2016 that analyzed this question from a global perspective.

Here, for example, is their chart of the CAPE ratio along with S&P 500 growth:

As can be seen, during periods where the CAPE ratio of the S&P 500 became rather high, returns over the next decade and more were invariably rather poor.

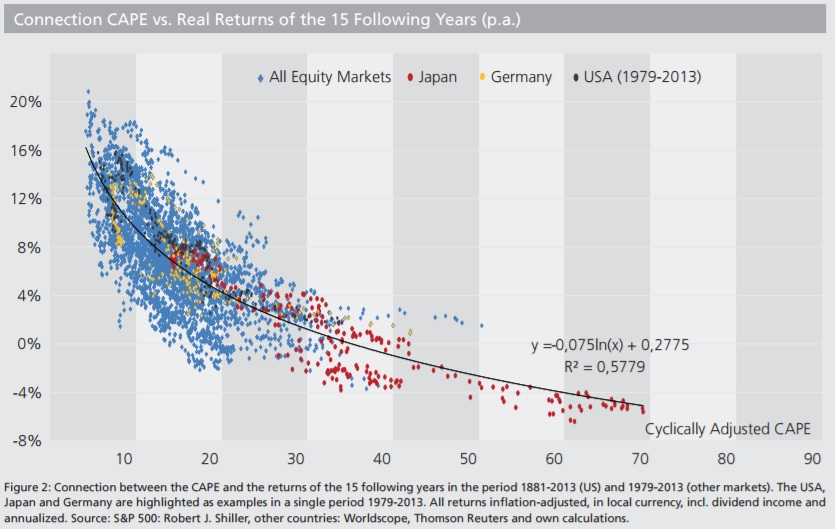

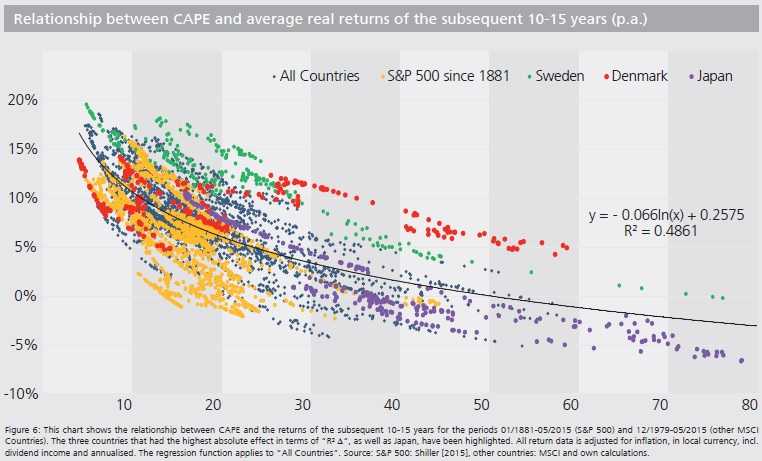

When you graph the CAPE on one axis and inflation-adjusted returns on the other axis, you get a pretty strong inverse correlation. A higher CAPE starts decreasing the odds that returns will be decent over the next 15 years:

The only countries that managed to violate it pretty consistently were Sweden and Denmark, which gave great returns despite a very high CAPE:

As the 2016 research study pointed out, though, the markets of Sweden and Denmark underwent major structural changes during that time. Denmark had nearly double the earnings growth as the US had, their number of index companies decreased from 20 t0 11, and the healthcare sector went from 10% of the index to 60% of the index.

That shows us that in extreme situations involving small markets with just a handful of companies with major structural changes, the CAPE can be misleading.

In just about any other context, it’s very reliable.

Meb Faber, the CFO of Cambria Investment management, calculated that if you had invested in the cheapest 25% of countries in terms of CAPE, you would have crushed the S&P 500 between 1993 and 2018 (orange line vs dark blue line):

Chart Source: Meb Faber

That chart is logarithmic so the visual difference is smaller than it really is. Investing in the S&P 500 would have returned 962% from 1993 to 2018. Investing in the cheapest 25% of countries based on CAPE ratios would have returned 3,052%, or more than three times as much.

Faber initial calculated that back in 2016 (and updated it in 2019), and chose to do so because many opponents of the CAPE ratio’s usefulness have pointed out that the United States has had historically elevated cape ratios since the 1990’s and yet still produced decent returns, which calls into question the usefulness of the CAPE ratio.

Faber pointed out with this research how it’s relative. Sure, the U.S. stock market still produced decent returns even with elevated CAPE ratios, but if you had invested in the cheapest countries based on CAPE you would have done far, far better.

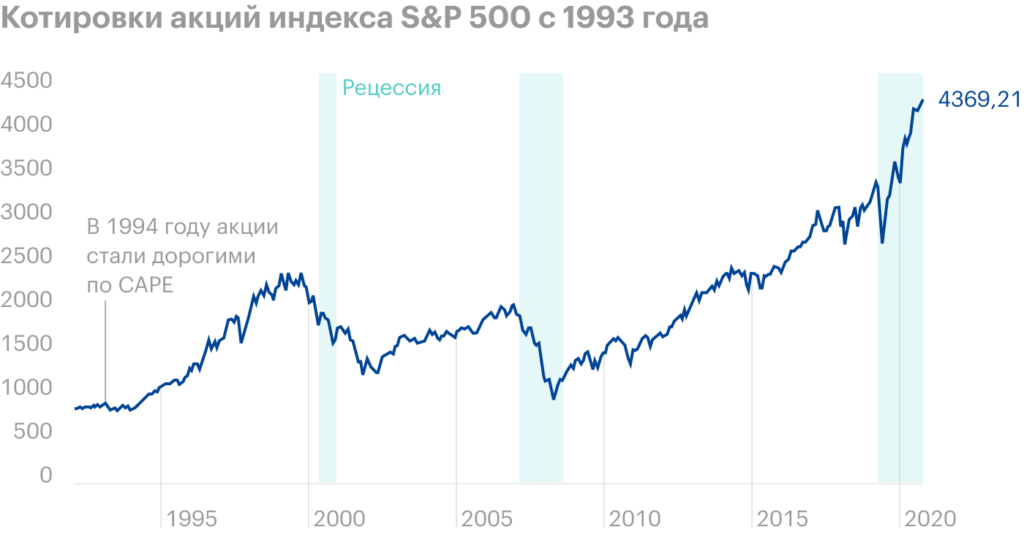

Как индекс Шиллера следит за биржей?

На фондовом рынке происходит ровно то же самое, что и на фруктовом. За тем лишь исключением, что при взлете цен на черешню вы точно знаете, когда ягода перегрета. То есть продается дороже своей справедливой стоимости. «Ну уж нет, за 500 я ее не возьму, подожду две недели и куплю за 300», — можете сказать вы. Или наоборот: «250? Отличная цена, в прошлом году в сезон было дороже». Если черешня резко дешевеет на 50 %, вы не думаете, что это признак скорого краха продавца. Вы просто покупаете и радуетесь. Но можете ли вы с уверенностью сказать то же самое хоть про одну акцию?

В прошлом году эта акция была дешевле? Да, но ведь компания выросла, и цена акции вместе с ней. Акция резко подешевела? Может, это хорошо, и надо скорее купить. А может, плохо, и надо скорее продать. Вот в этом и пытался разобраться Роберт Шиллер. В частности, он пытался понять, как же узнать справедливую цену акции.

А делал он это на основании многолетней статистики. Он изучил 139 лет данных рынка и доказал, что если индекс, по его расчетам, высокий, то, скорее всего, акции переоценены (торгуются выше справедливой стоимости). И доход от них в ближайшие 20 лет будет низкий. И наоборот. Если индекс низкий, то акции недооценены (торгуются ниже справедливой стоимости), и доход от них будет высокий.

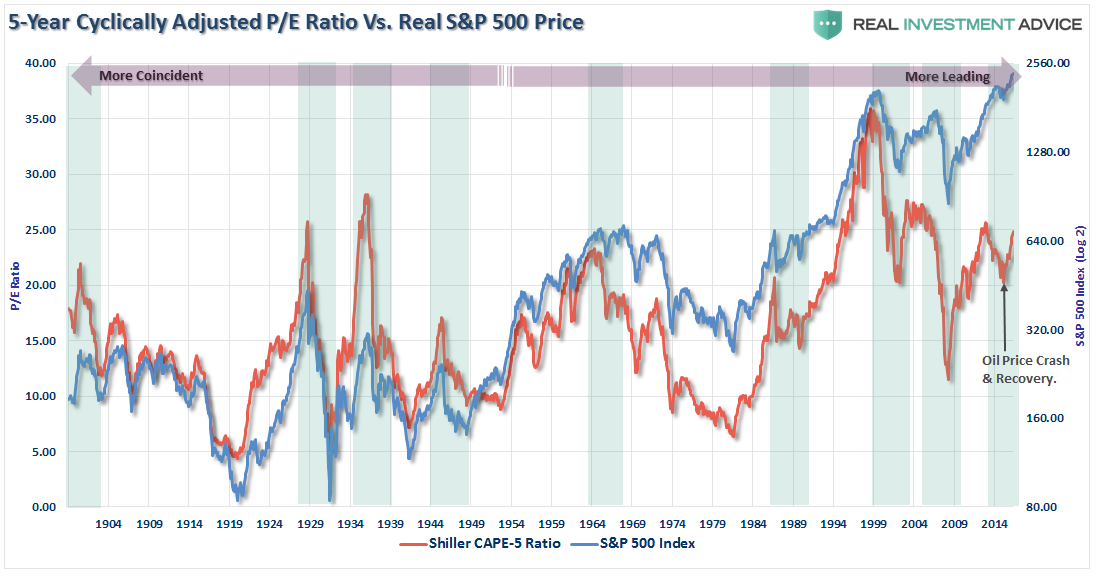

Introducing The CAPE-5 Ratio

The need to smooth earnings volatility is necessary to get a better understanding of what the underlying trend of valuations actually is. For investor’s periods of “valuation expansion” are where the bulk of the gains in the financial markets have been made over the last 116 years. History shows, that during periods of “valuation compression” returns are much more muted and volatile.

Therefore, in order to compensate for the potential “duration mismatch” of a faster moving market environment, I recalculated the CAPE ratio using a 5-year average as shown in the chart below.

There is a high correlation between the movements of the CAPE-5 and the S&P 500 index. However, you will notice that prior to 1950 the movements of valuations were more coincident with the overall index as price movement was a primary driver of the valuation metric. As earnings growth began to advance much more quickly post-1950, price movement became less of a dominating factor. Therefore, you can see that the CAPE-5 ratio began to lead overall price changes.

A key “warning” for investors, since 1950, has been a decline in the CAPE-5 ratio which has tended to lead price declines in the overall market. The recent decline in the CAPE-5, which was directly related to the collapse and recovery in oil prices, has so far been an outlier event. However, complacency “this time is different,” will likely be misplaced as the corrective trend currently remains intact.

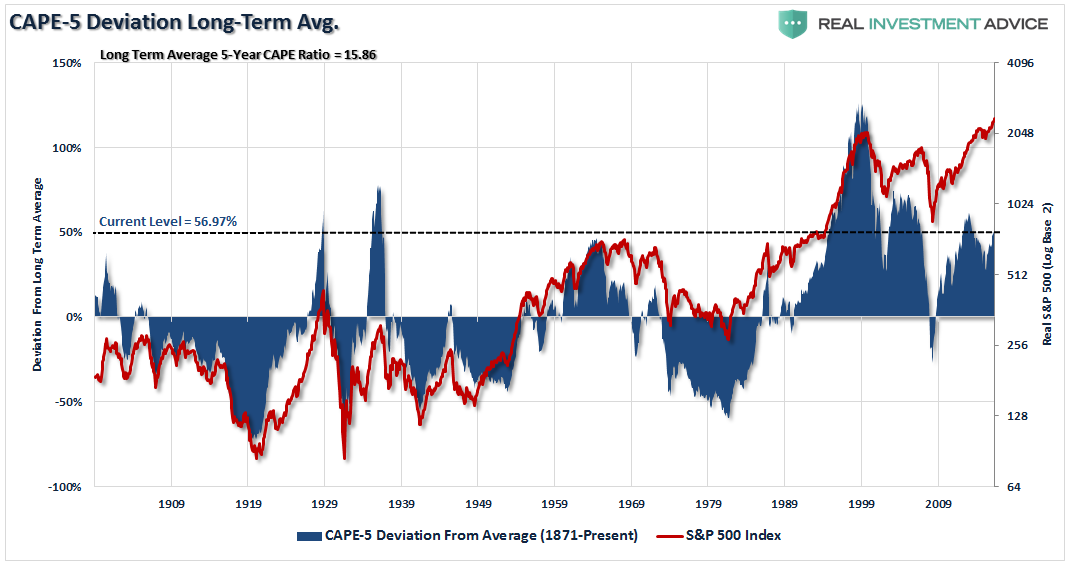

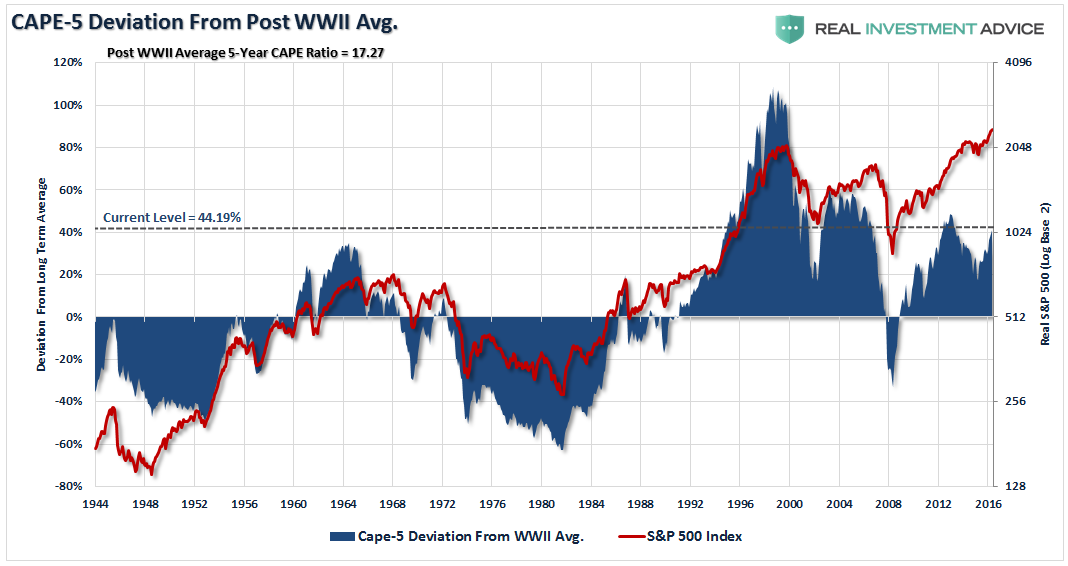

To get a better understanding of where valuations are currently relative to past history, we can look at the deviation between current valuation levels and the long-term average. The importance of deviation is crucial to understand. In order for there to be an “average,” valuations had to be both above and below that “average” over history. These “averages” provide a gravitational pull on valuations over time which is why the further the deviation is away from the “average,” the greater the eventual “mean reversion” will be.

The first chart below is the percentage deviation of the CAPE-5 ratio from its long-term average going back to 1900.

Currently, the 56.97% deviation above the long-term CAPE-5 average of 15.86x earnings puts valuations at levels only witnessed five (5) other times in history. As stated above, while it is hoped “this time will be different,” which were the same words uttered during each of the five previous periods, you can clearly see that the eventual results were much less optimal.

However, as noted, the changes that have occurred Post-WWII in terms of economic prosperity, changes in operational capacity and productivity warrant a look at just the period from 1944-present.

Again, as with the long-term view above, the current deviation is 44.19% above the Post-WWII CAPE-5 average of 17.27x earnings. Such a level of deviation has only been witnessed three times previously over the last 70 years in 1996, 2005 and 2013. Again, as with the long-term view above, the resulting “reversion” was not kind to investors.

Is this a better measure than Shiller’s CAPE-10 ratio?

Maybe, as it adjusts more quickly to a faster moving marketplace. However, I want to reiterate that neither the Shiller’s CAPE-10 ratio or the modified CAPE-5 ratio were ever meant to be “market timing” indicators.

Since valuations determine forward returns, the sole purpose is to denote periods which carry exceptionally high levels of investment risk and resulted in exceptionally poor levels of future returns.

Currently, valuation measures are clearly warning the future market returns are going to be substantially lower than they have been over the past eight years. Therefore, if you are expecting the markets to crank out 10% annualized returns over the next 10 years for you to meet your retirement goals, it is likely that you are going to be very disappointed.

Lance Roberts is a Chief Portfolio Strategist/Economist for RIA Advisors. He is also the host of “The Lance Roberts Podcast” and Chief Editor of the “Real Investment Advice” website and author of “Real Investment Daily” blog and “Real Investment Report“. Follow Lance on , , Linked-In and YouTubeCustomer Relationship Summary (Form CRS)

Watch Our Latest Videos Get The Latest Newseltter Read Our Daily Market Commentary Read More Blogs

Post Views: 95,081

2017/03/26

Also Read

Are The Magnificent Seven In A Bubble? Ask The Nifty Fifty Feb 21, 2024

Don’t Fear All-Time Highs, Understand Them Feb 20, 2024

Fed Chair Powell Just Said The Quiet Part Out Loud Feb 16, 2024

История и методология

Индексы рассчитываются на основе данных о повторных продажах домов на одну семью — подход, разработанный экономистами Кейсом, Шиллером и Алланом Вайс, которые занимали пост генерального директора Case Shiller Weiss с момента основания компании до ее продажи Fiserv в 2002 году. метод сравнения повторных продаж одних и тех же домов с целью изучения тенденций ценообразования на жилье. Он использовал данные о продажах домов в Бостоне в начале 1980-х годов, когда цены на жилье резко возросли . Хотя Кейс утверждал, что такой бум в конечном итоге был неустойчивым, он не считал его пузырем , обычно используемым термином для описания схожих рыночных тенденций. Кейс встретился с Шиллером, который исследовал поведенческие финансы и экономические пузыри, и вместе сформировал индекс повторных продаж, используя данные о ценах на дома из других городов по всей стране. В 1991 году, когда Вайс учился в аспирантуре, он установил неформальные рабочие отношения с Шиллером. Вайс предложил Кейсу и Шиллеру создать компанию Case Shiller Weiss для периодического выпуска индекса с целью продажи информации рынкам. Fiserv , компания по управлению информацией, купила Case Shiller Weiss в 2002 году и вместе со Standard & Poor’s разработала торгуемые индексы на основе данных по рынкам, которые сейчас обычно называют индексом Case-Shiller. CoreLogic приобрела бизнес Case Shiller Weiss у Fiserv в апреле 2013 года.

В 2006–2012 годах произошел крупнейший в новейшей истории обвал на мировых рынках недвижимости; Вопрос о том, можно ли это предсказать с помощью индекса Кейса – Шиллера, остается предметом спора. Шиллер действительно заметил некоторые ранние признаки. Он выпустил второе издание своей книги « Иррациональное изобилие» в 2005 году, когда, по его словам, данные были похожи на «взлет ракеты». В своей книге он выражает скептицизм по поводу «долгосрочной стабильности цен на жилье», учитывая, что рост цен на жилье был намного выше, чем рост доходов. Однако он воздерживается от явного заявления о том, что это может быть пузырь, после того, как весь период после Второй мировой войны наблюдался существенный рост реальных цен без какого-либо последующего падения, как это видно на графике. Цены достигли пика в первом квартале 2006 года, когда индекс Шиллера зафиксировал уровень 198,01, но после этого быстро упали до 113,89 в первом квартале 2012 года.

Опционы и фьючерсы, основанные на индексе Кейса-Шиллера, торгуются на Чикагской товарной бирже .

Индекс представляет собой упрощенную оценку стоимости жилья и не учитывает условно исчисленную арендную плату и вычет процентов по ипотечному жилищному фонду , которые учитываются в расчетах прибылей / убытков для инвестиционных целей.

Пример использования коэффициента CAPE

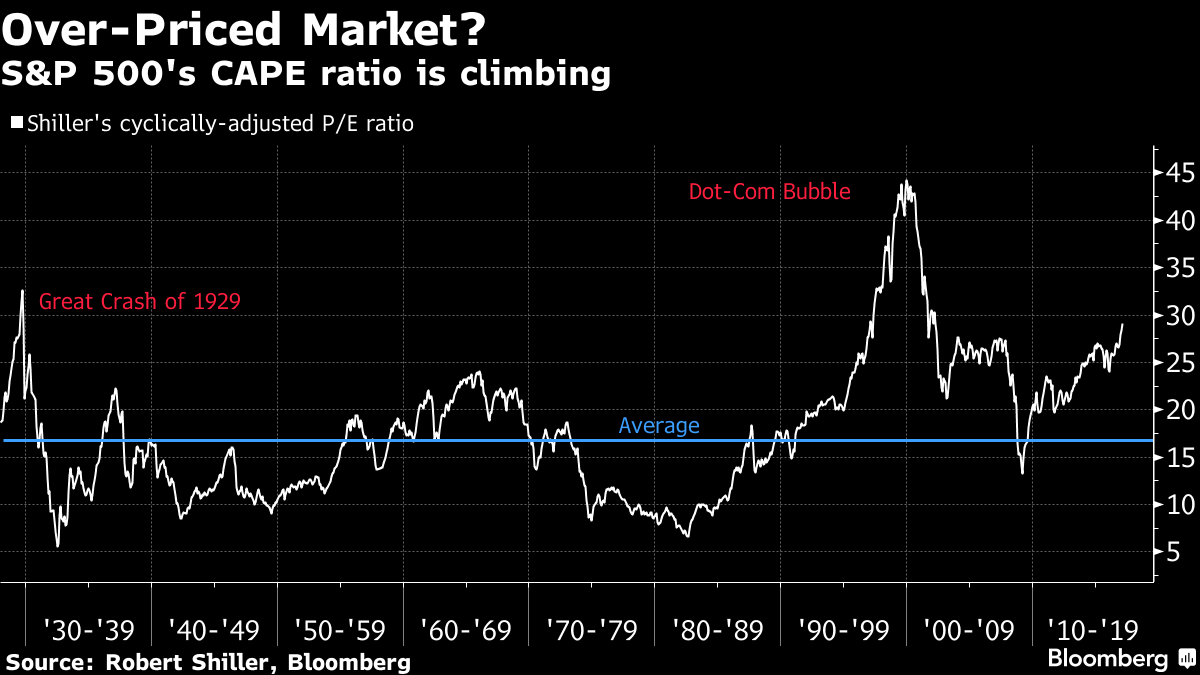

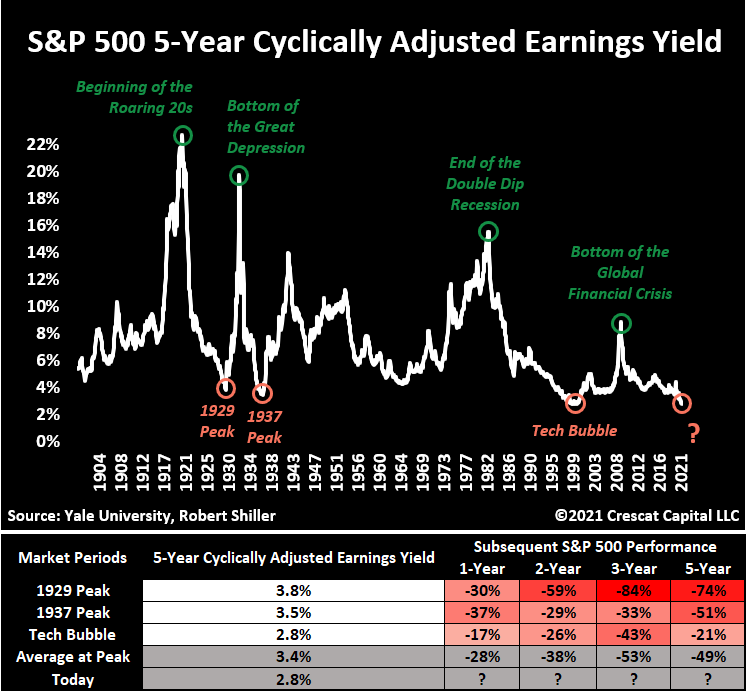

Чтобы проиллюстрировать применение коэффициента CAPE, рассмотрим исторический пример. В декабре 1996 года Роберт Шиллер и Джон Кэмпбелл представили Федеральной резервной системе исследование, в котором говорилось о том, что цены на акции растут быстрее, чем доходы. Они ввели понятие коэффициента CAPE, взяв среднее значение реальной прибыли за последние 10 лет, чтобы сгладить краткосрочные колебания.

В то время коэффициент CAPE для S&P 500 составлял рекордные 28, что указывало на относительно высокие цены акций по сравнению с доходами. Шиллер и Кэмпбелл предсказали, что через десять лет реальная стоимость рынка будет на 40 % ниже. Их прогноз оказался удивительно точным, так как крах рынка в 2008 году привел к значительному падению S&P 500.

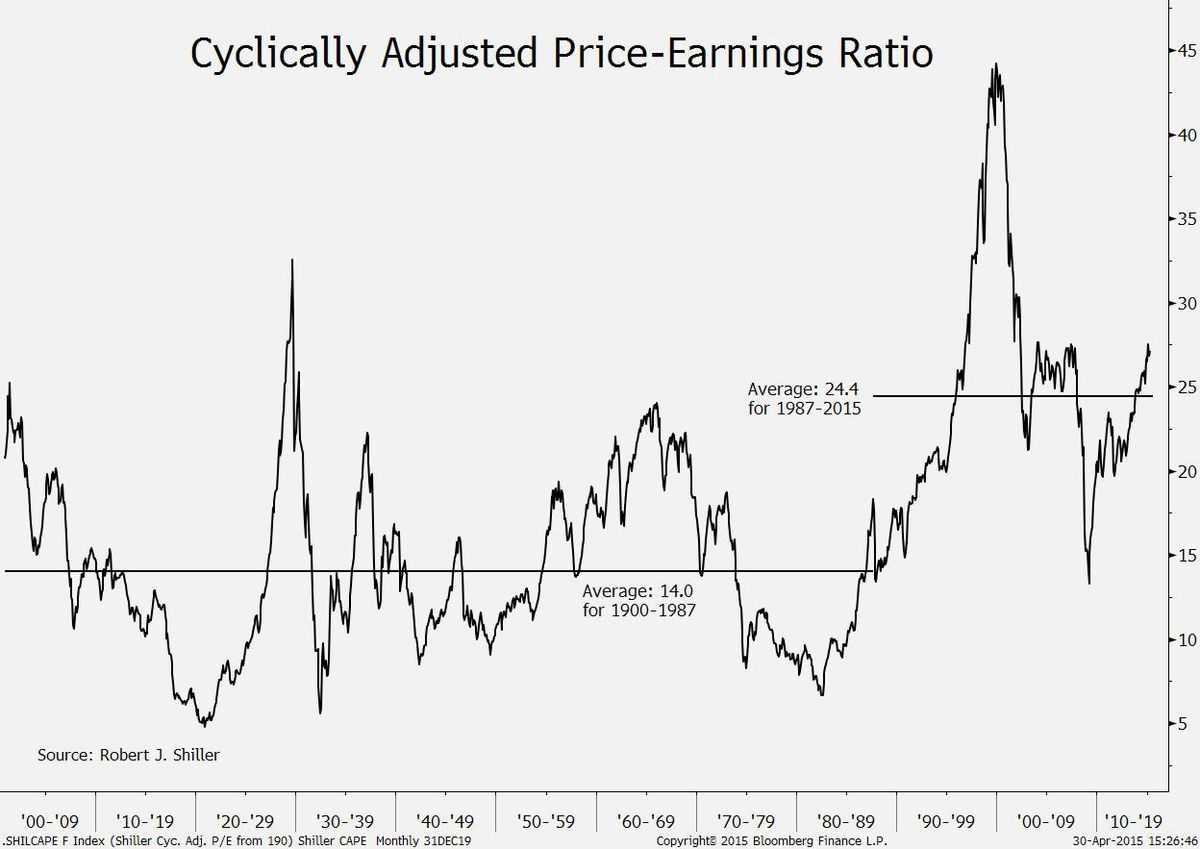

Как читать индекс Шиллера?

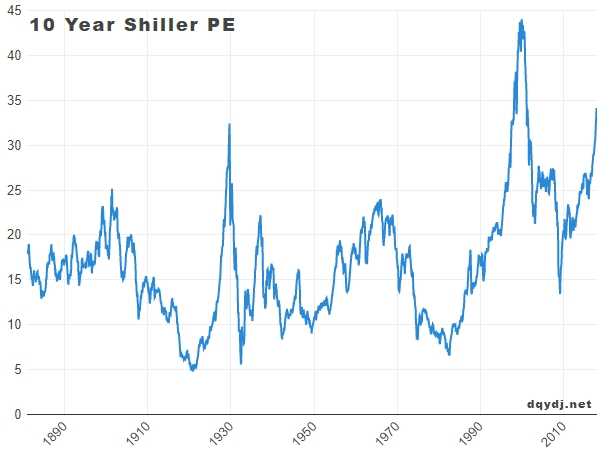

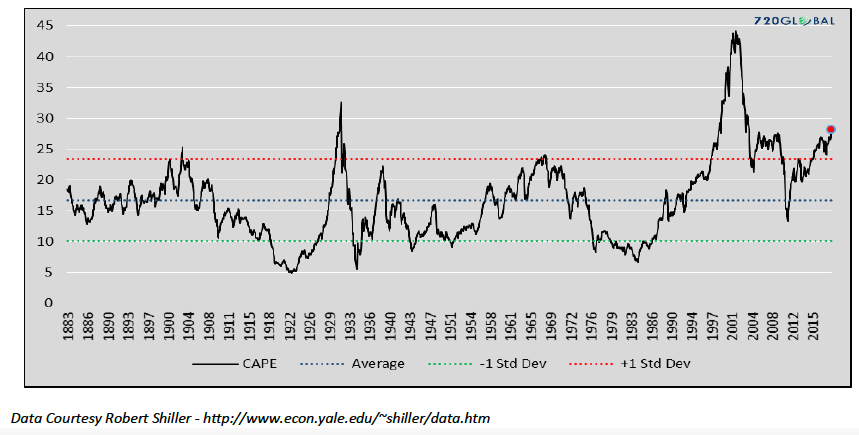

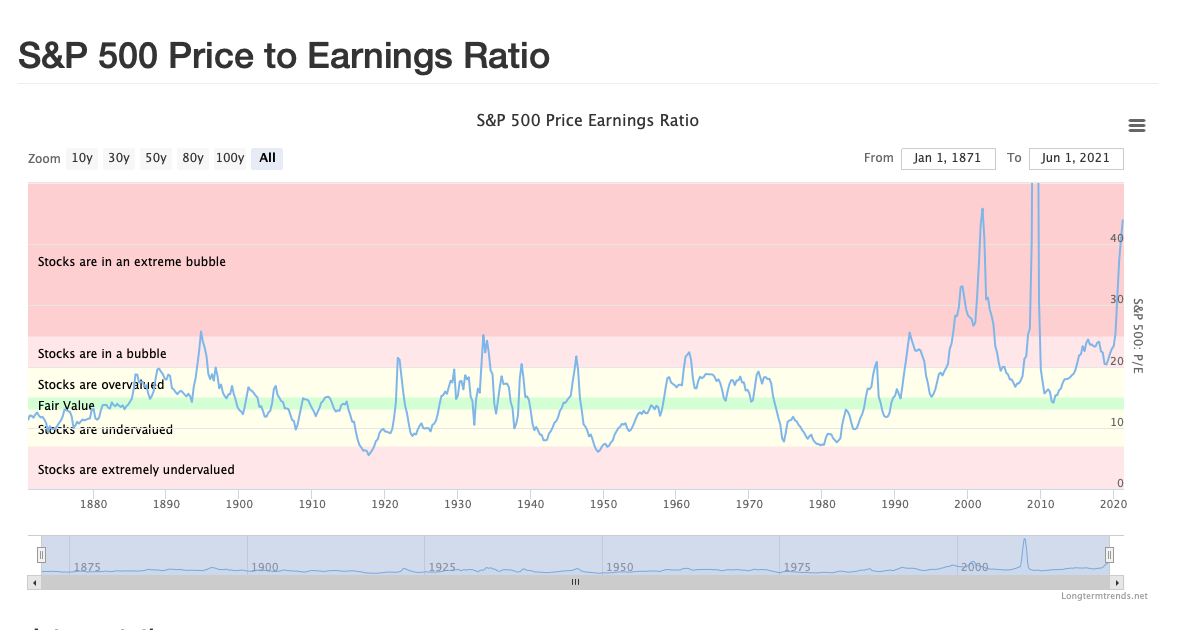

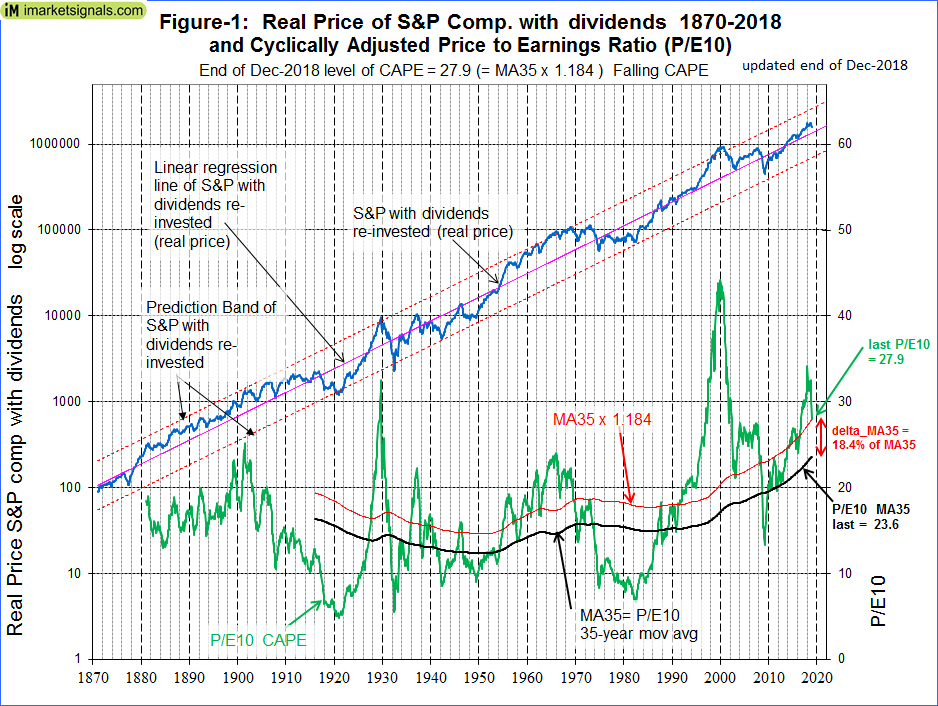

Имейте в виду, речь идет исключительно о глобальном мировом фондовом рынке. Истории отдельных частных компаний или даже стран могут выбиваться из общей картины. Так вот, Шиллер выяснил: среднее значение CAPE за последние 134 года — 16.80 пунктов. И сделал вывод: покупать акции, когда индекс ниже 16,8, выгодно. А все, что выше этой суммы, — переоцененные активы, которые обязательно рано или поздно упадут.

Если инвесторы готовы отдать за 1 доллар прибыли $20, $30 или $50, с большой вероятностью это означает, что в какой-то момент компании не оправдают ожиданий инвесторов, те не получат желанную прибыль, не вложат больше денег в развитие, компании не получат доход, не увеличат производство, и это запустит долгий процесс стагнации, когда ни у кого нет денег на развитие и все на всем экономят.

Разумеется, индекс не дает ни стопроцентного прогноза, ни точной даты обрушения. Более того, даже цифра, после которой точно все упадет, неизвестна. Например, в 2000-м году рынок обрушился, когда CAPE составлял 42,19 пункта. А кризис 2008 начался с куда более cкромной позиции в 27 пунктов.

Что, если CAPE продолжит расти

Даже при высоком CAPE есть вероятность, что его рост не остановится.

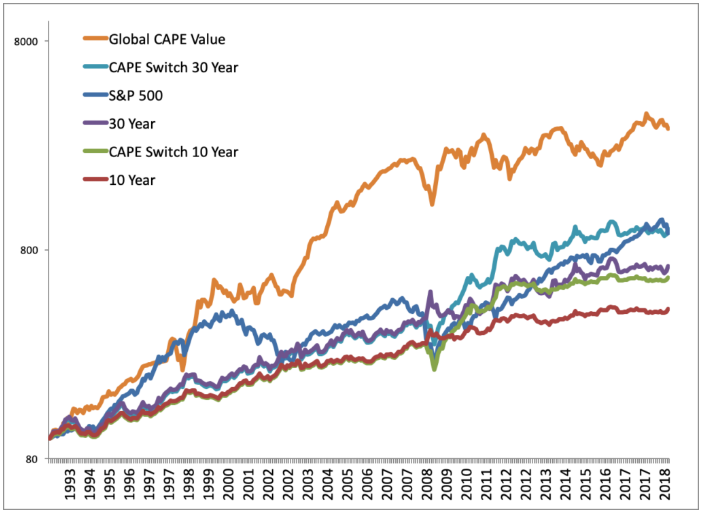

Так, в конце 1992 года CAPE превысил значение 20 и вошел в зону перекупленности, хотя и не слишком далеко ушел от среднего значения. Если бы инвестор тогда воспринял это как тревожный сигнал и продал акции, он бы недополучил за последующие годы 961% прибыли. Ведь кто тогда мог предположить, что CAPE будет оставаться повышенным все последующие годы, кроме короткого периода с 2008 по 2009 год.

Казалось бы, это полностью перечеркивает состоятельность CAPE, но не все так просто. Ведь выход инвестора из акций означал бы приобретение какого-то другого актива. Скорее всего, инвестор в 1992 году переложил бы капитал в казначейские облигации.

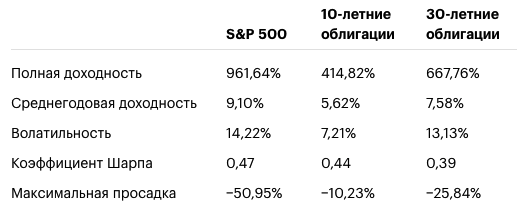

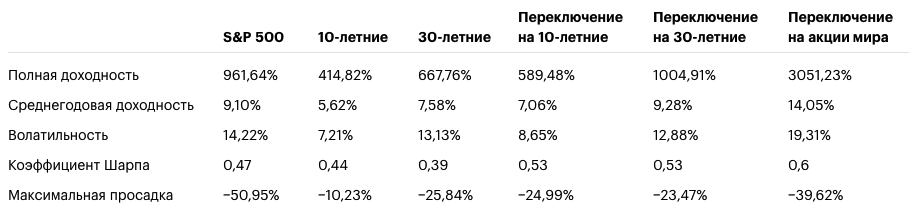

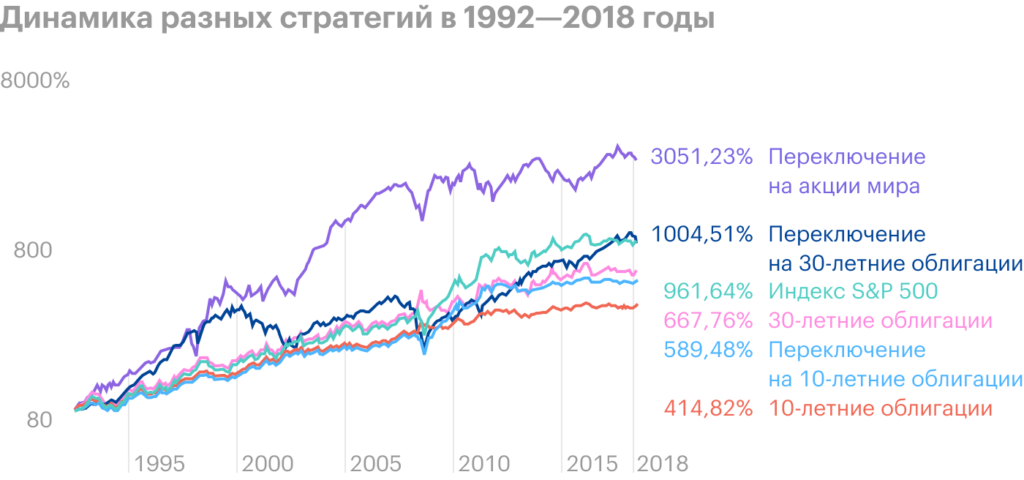

Доходность S&P 500, 10- и 30-летних облигаций с 1993 по 2018 год

Доходность S&P 500, 10- и 30-летних облигаций с 1993 по 2018 год

В то время как 10-летние облигации серьезно отставали от акций, показав 414,82%, 30-летние облигации дали неплохой результат — 667,76%. Во многом такой результат был за счет снижения ключевых ставок.

При этом максимальная просадка облигационного портфеля была гораздо ниже, чем у акций. Если бы инвестор сидел в акциях, то во время кризисов 2000 и 2008 годов мог запаниковать и скинуть активы и недополучил бы прибыль. Как видим, выход из акций в облигации не был столь катастрофичным для инвестора.

Кроме того, можно было переложиться из облигаций обратно в акции, как только их CAPE становился бы относительно низким. Алгоритм действий такой: мы находимся в акциях США, когда CAPE меньше 20, и в облигациях, когда он больше 20. Попробуем такую систему переключения между акциями и облигациями.

Стратегия, где мы переключаемся на 30-летние облигации в зависимости от CAPE, сработала отлично: доходность сопоставима с S&P 500, а все остальные показатели лучше. Похоже, что на CAPE все же можно было положиться.

Но здесь важно помнить, что ключевые ставки в последние годы планомерно падали, а значит, длинные облигации из-за этого дорожали. Сейчас, когда ставки близки к нулю, я бы не стал рассчитывать на подобную доходность от вложения в облигации

Вместо облигаций инвестор мог бы использовать инструменты с большей отдачей, например акции других рынков с более дешевым CAPE. То есть возможен и другой алгоритм: при CAPE американских акций выше 20 мы перекладываем капитал в наиболее дешевые по CAPE 25% мировых рынков.

Теперь вернемся к инвестору, который в конце 1992 года из-за высокого CAPE продал акции США и упустил рост 961%. Далее все зависело от того, куда он вложил эти деньги.

Если в 30-летние облигации по принципу «купил и держи», то его результат составил бы 667,76%. Если бы он вложил в 30-летние облигации, но возвращался бы в акции, как только CAPE становился низким, то заработал бы 1004,91%. И наконец, если бы он провернул ту же схему с глобальными акциями, то выручил бы 3051%. Это на 4 п. п. в год больше, чем при инвестировании в S&P 500.

Доходность S&P 500, облигаций и стратегий переключения с 1993 по 2018 год

Доходность S&P 500, облигаций и стратегий переключения с 1993 по 2018 год

Стратегия с переключением в глобальные акции принесла на 4 п. п. годовых больше.

Стратегия с переключением в глобальные акции принесла на 4 п. п. годовых больше.

Индекс Шиллера и психология

На днях финансист Майкл Бьюрри, предсказавший ипотечный кризис 2008 года и ставший прототипом одного из героев фильма «Игра на понижение», предупредил инвесторов, что на рынке надулся «величайший пузырь в истории». Он отметил, что за то время, пока он десять недель отсутствовал в Twitter, его опасения насчет распространения спекуляций усилились.

Конечно, под рынком он подразумевал, скорее, рынок США. Но значит ли это, что Россия и остальные страны не пострадают? Напротив, погружаясь на дно финансового кризиса, США утянет за собой весь мир. Ведь именно на фондовом рынке США сосредоточены инвестиции большей части стран, компаний и частных инвесторов.

Рынок превращается в подобие финансовой пирамиды, когда каждый новый участник надеется уже не на рост экономики, а на приход еще более отчаянных новичков, за чей счет можно будет поживиться. И способов бороться с этим ни одна биржа мира еще не придумала.

Досье

Американский анимационный сериал «Симпсоны» более чем за 30 лет существования стал культурным феноменом: шоу 34 раза удостаивалось премии «Эмми», а в 2000-м у проекта появилась своя звезда на голливудской «Аллее славы».

- Сериал впервые вышел на экраны 17 декабря 1989 года. В главной роли — семейство Симпсонов (отец Гомер, мать Мардж, старший сын Барт, средняя дочь Лиза и младшая дочь Мэгги) и другие жители вымышленного города Спрингфилд. Это ситком, пародирующий жизнь среднестатистических американцев. При этом создатели не боятся затрагивать вопросы политики, религии и социальные проблемы, включая, например, права граждан на владение оружием, легализацию наркотиков, феминизм и т.д.

- Мультсериал не раз удивлял фанатов точностью сценария и «пророчествами». В частности, считается, что «Симпсоны» предсказали пандемию коронавируса, появление Apple Watch, президентство Дональда Трампа, теракт в США 11 сентября, эпидемию Эболы, коррупционный скандал вокруг ФИФА и др.

- Так, в 1997 году вышел эпизод, в котором Мардж предлагает своему заболевшему сыну Барту почитать перед сном книгу с обезьяной на обложке под названием «Любопытный Джордж и вирус Эбола». Спустя 17 лет в мире случилась вспышка Эболы.

Сводный и городской индексы

20 индексов мегаполисов

Семейство индексов S&P включает 20 индексов мегаполисов и два составных индекса как агрегаты мегаполисов. Эти индексы представляют собой трехмесячные скользящие средние. Сводные индексы и индексы городов нормализованы до значения 100 в январе 2000 года.

Составной индекс 10

CSXR — это составной индекс индекса цен на жилье для 10 основных статистических областей метрополии в Соединенных Штатах. Индекс публикуется ежемесячно Standard & Poor’s и использует метод Кейса и Шиллера для расчета индекса цен на жилье с использованием модифицированной версии методологии взвешенных повторных продаж. Этот метод позволяет корректировать качество проданных домов, в отличие от простых индексов, основанных на средних значениях. CSXR — это трехмесячная скользящая средняя, как и составляющие ее индексы.

Следующие индексы объединяются для создания составного индекса CXSR:

| Показатель | Описание индекса цен на жилье | Обозначение MSA |

|---|---|---|

| BOXR | Большой Бостон | Бостон – Кембридж – Куинси, Массачусетс |

| CHXR | Чикаго столичный округ | Чикаго – Напервиль – Джолиет, Иллинойс, Индиана – Висконсин |

| DNXR | Денвер-Аврора Столичный округ | Денвер – Аврора, Колорадо |

| LVXR | Столичный район Лас-Вегаса | Лас-Вегас – Парадайз, штат Невада, штат Мэриленд |

| LXXR | Большой Лос-Анджелес | Лос-Анджелес — Лонг-Бич — Санта-Ана, Калифорния |

| MIXR | Южная Флорида столичная область | Майами – Форт-Лодердейл – Помпано-Бич, Флорида |

| NYXR | Метрополия Нью-Йорка | Нью-Йорк – Северный Нью-Джерси – Лонг-Айленд, штат Нью-Йорк – Нью-Джерси – Пенсильвания |

| SDXR | Округ Сан-Диего, Калифорния | Сан-Диего – Карлсбад – Сан-Маркос, Калифорния |

| SFXR | Сан-Франциско | Сан-Франциско – Окленд – Фремонт, Калифорния |

| WDXR | Вашингтонская столичная зона | Вашингтон – Арлингтон – Александрия, округ Колумбия – Вирджиния – Мэриленд – Западная Вирджиния |

Индекс Composite 20

SPCS20R — это сводный индекс индекса цен на жилье для 20 основных статистических областей метрополии в Соединенных Штатах. Индекс публикуется ежемесячно Standard & Poor’s и использует метод Кейса и Шиллера для расчета индекса цен на жилье с использованием модифицированной версии методологии взвешенных повторных продаж. Этот метод позволяет корректировать качество проданных домов, в отличие от простых индексов, основанных на средних значениях.

Следующие индексы объединяются для создания составного индекса SPCS20R:

| Показатель | Описание индекса цен на жилье | Обозначение MSA |

|---|---|---|

| PHXR | Финикс столичная зона | Финикс – Меса – Скоттсдейл, Аризона |

| LXXR | Большой Лос-Анджелес | Лос-Анджелес — Лонг-Бич — Санта-Ана, Калифорния |

| SDXR | Округ Сан-Диего, Калифорния | Сан-Диего – Карлсбад – Сан-Маркос, Калифорния |

| SFXR | Сан-Франциско | Сан-Франциско – Окленд – Фремонт, Калифорния |

| DNXR | Денвер-Аврора Столичный округ | Денвер – Аврора, Колорадо |

| WDXR | Вашингтонская столичная зона | Вашингтон – Арлингтон – Александрия, округ Колумбия – Вирджиния – Мэриленд – Западная Вирджиния |

| MIXR | Южная Флорида столичная область | Майами – Форт-Лодердейл – Помпано-Бич, Флорида |

| TPXR | Район Тампа-Бэй | Тампа – Ст. Петербург – Клируотер, Флорида |

| ATXR | Атланта столичная зона | Атланта – Сэнди-Спрингс – Мариетта, Джорджия |

| CHXR | Чикаго столичный округ | Чикаго – Напервиль – Джолиет, Иллинойс, Индиана – Висконсин |

| BOXR | Большой Бостон | Бостон – Кембридж – Куинси, Массачусетс |

| DEXR | Метро Детройт | Детройт – Уоррен – Ливония, штат Мичиган |

| MNXR | Миннеаполис-Сент-Пол | Миннеаполис – Сент. Пол – Блумингтон, Миннесота – Висконсин |

| CRXR | Шарлотта столичная зона | Шарлотта-Гастония-Конкорд, Северная Каролина, Южная Каролина |

| LVXR | Столичный район Лас-Вегаса | Лас-Вегас – Парадайз, штат Невада, штат Мэриленд |

| NYXR | Метрополия Нью-Йорка | Нью-Йорк – Северный Нью-Джерси – Лонг-Айленд, штат Нью-Йорк – Нью-Джерси – Пенсильвания |

| CEXR | Большой Кливленд | Кливленд – Элирия – Ментор, Огайо |

| POXR | Столичный округ Портленда | Портленд – Ванкувер – Бивертон, штат Орегон – Вашингтон |

| DAXR | Метроплекс Даллас – Форт-Уэрт | Даллас – Форт-Уэрт – Арлингтон, штат Техас |

| SEXR | Сиэтл столичная область | Сиэтл – Такома – Белвью, Вашингтон |

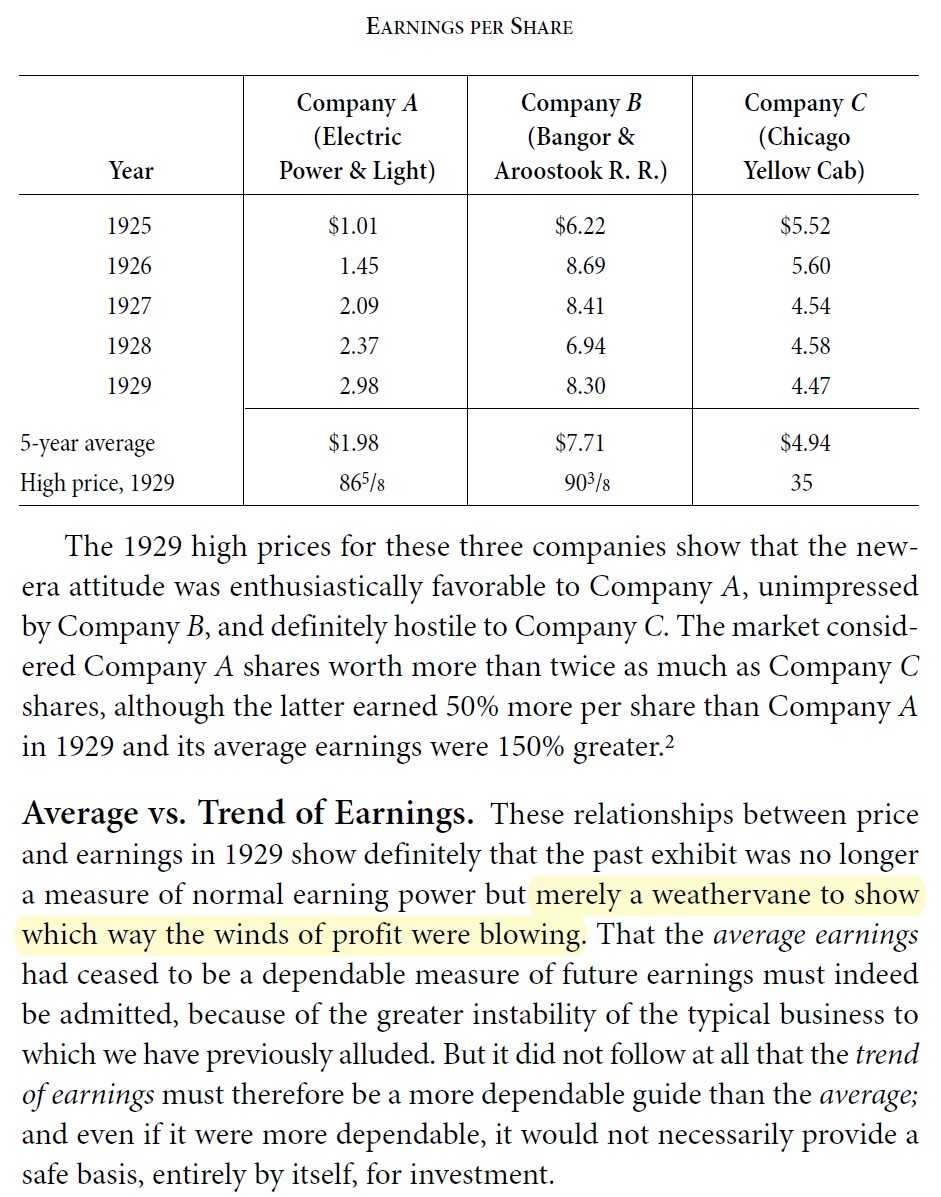

Average vs. Trends in Earnings Per Share (EPS)

While Professor Robert Shiller may be credited for formally presenting the metric to the Federal Reserve and using it in academia, the concept of using a “normalized”, average figure for the earnings metric was not a novel idea.

For instance, Benjamin Graham recommended the necessity to use an average of past earnings in his book, Security Analysis. Graham emphasized that tracking recent trends can be informative yet insufficient by itself to make an investment decision, i.e. the long-term “bigger picture” must also be understood to avoid mistakes related to only looking at short-term cyclical patterns.

Как инвестировать с помощью индекса Шиллера?

Если все вышеперечисленное не про вас, и вы очень рациональный и рассудительный человек, индекс Шиллера может стать для вас хорошей поддержкой в инвестициях. Например, вы можете изучить графики CAPE по странам, выбрать страны с максимально недооцененными акциями и вложиться в них. Сервис разработан Barclays Bank in London при содействии Роберта Шиллера (он их консультировал по вопросам CAPE). Даже если эти страны затронет волна мирового кризиса, падение все равно будет не таким сильным, как в странах с откровенно перегретым рынком. С другой стороны, и взлет после кризиса вряд ли будет ярким и стремительным.

Так что выбирайте, что вам по душе — рациональный экономический подход или хайп на модных тенденциях и американские горки индексов.