Особенности расторжения договора

При необходимости расторгнуть договор с фондом «Будущее» следует внимательно изучить все положения этого документа. Если там не содержится особых условий прекращения договорных отношений, достаточно уведомить организацию о своем решении. Кроме того, нужно написать соответствующее заявление.

В таком заявлении клиент НПФ должен указать, куда перевести накопленные средства. Деньги могут быть перемещены на счет в банке либо в другой фонд, включая ПФР. На перечисление отводится три месяца.

При расторжении договора клиент теряет:

- Прибыль от доходности за текущий период.

- 13%-ный налог от пенсионных накоплений.

- Деньги, покрывающие затраты на транзакции.

Плюсы и минусы, возможные альтернативы

Учитывая, что государственная система страховых пенсий не позволяет накопить достаточно на старость даже при высокой зарплате, а накопительная пенсия не развивается уже последние 7 лет, альтернатив у негосударственного пенсионного обеспечения не так уж и много.

У этого инструмента есть свои преимущества и недостатки, о которых нужно помнить:

| Достоинства | Недостатки |

|---|---|

|

|

Что касается доходности таких вложений, по статистике она не ниже и не выше многих других инструментов и составляет порядка 8% годовых (правда, некоторые НПФ в расчет включают и вычет по НДФЛ).

Тем не менее, это не единственный вариант отложить себе на достойную старость, у работающих граждан есть несколько альтернатив. Правда, идеального варианта нет – всегда будут свои плюсы и минусы:

| Вариант | Плюсы | Минусы | Кому подойдет |

| Банковский вклад |

|

|

Тем, кто не хочет заморачиваться и ищет самый простой вариант |

| Индивидуальный инвестиционный счет |

|

|

Тем, кто более-менее разбирается в финансовом рынке и готов немного рискнуть |

| Брокерский счет |

|

|

Тем, кто готов вложиться в более рискованные активы |

| Полисы накопительного и инвестиционного страхования жизни |

|

|

Тем, кто не смог отказаться от предложения банка или страховщика |

| Накопительная пенсия |

|

|

Тем, у кого уже достаточно пенсионных накоплений, а фонд дает хорошую доходность на них |

| Добровольные взносы в ПФР |

|

Тем, кому не хватает чуть-чуть для выхода на страховую пенсию |

Как видно, для тех, кто хочет откладывать на будущую пенсию и не переживать за то, как отложенная сумма будет работать и приумножаться, индивидуальный пенсионный план – практически единственный рабочий вариант

В целом же все способы отложить имеют достаточно серьезные минусы – важно понять, какой вариант будет наиболее близок к человеку

Например, если ему интересно самостоятельно управлять вложениями – ему подойдет ИИС, а если он не хочет думать над этим – то ИПП.

Историческая справка о фонде

Деятельность НПФ регулируется законом федерального уровня №75-ФЗ от 07.05.1998 г. – базисом добровольного пенсионного страхования. Предшествующая фонду «Будущее» структура – НПФ «Благосостояние». Общая часть истории финансовых образований:

- В целях создания ведомственных программ для сбережения пенсий работников предприятий, входящих в корпорацию ОАО РЖД, в 2004 г. организуется НПФ «Благосостояние». Особенность фонда – формирование накапливаемой части пособия по обязательному пенсионному страхованию (ОПС).

- Внесение изменений актом от 28.12.2013 №410-ФЗ в закон №75-ФЗ о НПФ обязало существующие фонды преобразоваться в акционерные общества – АО до 01.01.2016 г. «Благосостояние» реорганизуется: из него выделяется ОАО НПФ «Благосостояние ОПС» с гарантиями по обязательствам пенсионного страхования.

- Июнь 2015 – производится ребрендинг: преображённый фонд получает новое официальное название – АО НПФ «Будущее».

К сведению: основной вид деятельности общества – функционирование НПФ. По состоянию на 01.04.2021 г. фонд действует.

Официальный сайт НПФ «Будущее»

Примерный размер будущей пенсии и сумму накоплений помогает рассчитать пенсионный калькулятор, который открывается при клике по кнопке «Рассчитать пенсию».

Полученный результат не гарантирует доход, и прежде, чем передать свои средства в управление фонду, необходимо детально изучить устав и страховые правила. Вся необходимая информация доступна на официальном сайте.

Любой желающий может стать клиентом акционерного общества НПФ «Будущее». Для этого следует с паспортом и СНИЛС подойти в ближайший офис или оставить заявку в режиме онлайн. Далее потребуется заключить договор, после чего можно оценить возможности онлайн- и офлайн-взаимодействия с фондом.

Действующие клиенты могут получить бесплатную консультацию по телефону горячей линии, оставить заявку с вопросом прямо на сайте, получить необходимую информацию в личном кабинете. В разделе «Медиацентр» можно следить за последними новостями работы фонда.

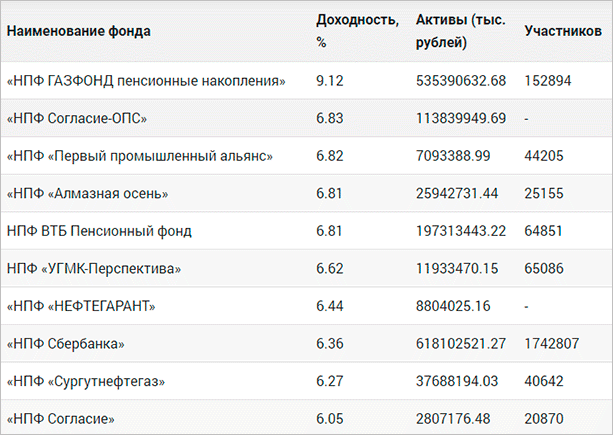

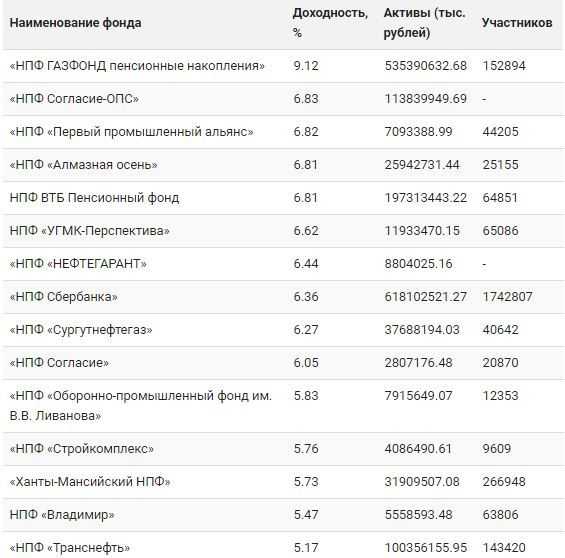

В каких НПФ и на каких условиях можно оформить?

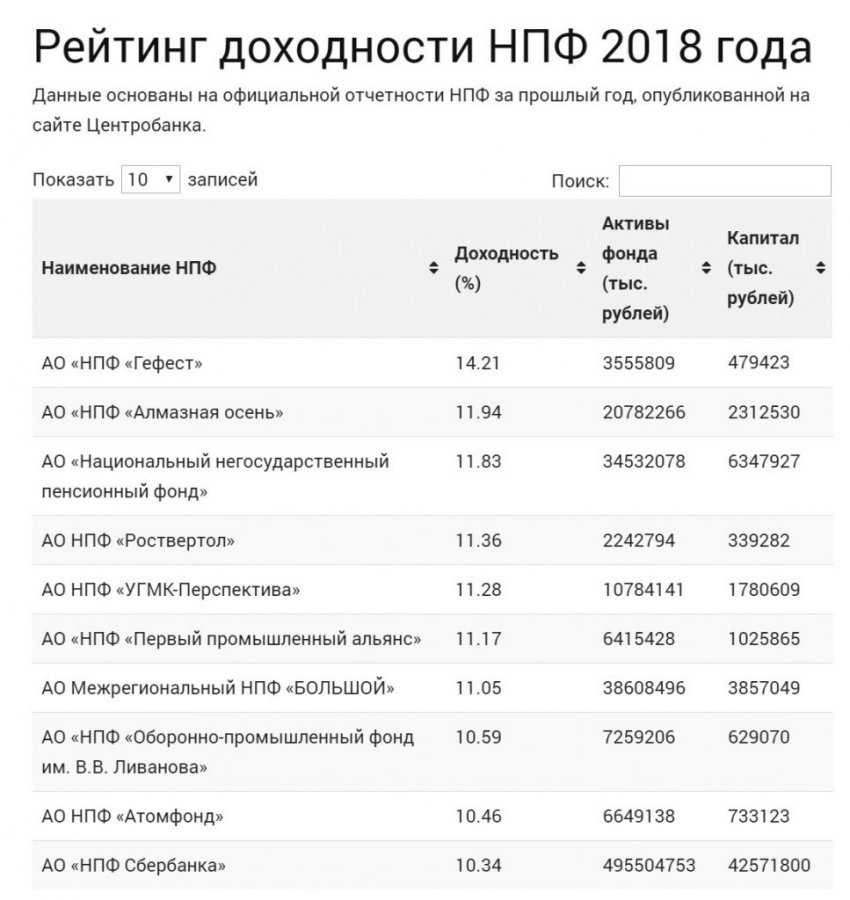

В России с пенсионными резервами работает около 40 негосударственных пенсионных фондов, но на долю 5 крупнейших из них приходится около 78% от всех резервов. Все они так или иначе связаны с государством – полностью или частично контролируются «Роснефтью», РЖД, «Газпромом», банком «Открытие» и «Транснефтью».

Сравнивать условия в разных НПФ крайне сложно – ни один фонд не гарантирует доходность резервов, и ни один не может четко указать, какую пенсию получит клиент через десяток лет. Но они указывают ожидаемую доходность, по которой можно понять, сколько примерно НПФ рассчитывает заработать на клиентских вложениях. Посчитаем, сколько будет получать человек при таких условиях ИПП:

- ежемесячный взнос – 5000 рублей;

- клиенту 45 лет, на пенсию ему в 65;

- пенсию он хочет получать хотя бы 15 лет (а по возможности пожизненно).

При сравнении получились такие результаты:

| Фонд | Пенсия при выплате 15 лет | Пенсия при пожизненной выплате (если есть) | Другие условия |

|---|---|---|---|

| Благосостояние | 20 874 рубля | 24 178 рублей | НПФ гарантирует доходность не менее 4%. Расчет сделан по средней доходности за последние 16 лет |

| Газфонд | 13 366 рублей | 13 608 рублей | У фонда есть 4 разные схемы в зависимости от взносов и сроков выплаты будущей пенсии. От этого зависит доходность |

| Эвлюция | 11 930 рублей (но это на 20 лет, т.к. 15 лет в калькуляторе выбрать нельзя) | 17 886 рублей | Есть 5 разных программ, можно оформить договор в пользу близких |

| Транснефть | Нет калькулятора | Есть 3 схемы начисления, но на сайте просто отсутствует калькулятор и статистика доходности в доступном виде | |

| Открытие | 16 321 рубль (но это на 10 лет, так как на сайте всего два варианта – 5 и 10 лет) | НПФ предлагает посчитать и «комбинированный» продукт – НПО плюс накопительная пенсия (при условии ее разморозки в 2023 году) |

Как правило, НПФ учитывают в своих расчетах среднюю доходность по пенсионным резервам на уровне 6-8% годовых, примерно столько они зарабатывали за прошлые годы. Но везде также указывается – это никак не гарантированная доходность, и даже доходность прошлых лет никак не влияет на текущее положение. Только НПФ «Благосостояние» гарантирует, что будет зарабатывать для своих клиентов минимум 4% в год.

Другие условия либо «запрятаны» глубоко в нормативных документах, либо их предлагают рассказать при личном обращении в офис НПФ.

Из интересного – один из НПФ («Газфонд Пенсионные накопления») раскрывает, как клиент получит назад свои деньги, если решить забрать их досрочно:

- если обратиться в течение первых 3 лет – НПФ вернет только 80% от взносов клиента;

- если обратиться после 3 лет действия договора – вернется 100% взносов, но без инвестиционного дохода;

- если обратиться после 4 лет действия договора – фонд вернет и 100% взносов, и 100% дохода.

Другими словами, вкладываясь в НПФ по индивидуальному пенсионному плану, стоит рассчитывать свои вложения как минимум на 4 года (а лучше – больше, ведь это будущая пенсия).

Регистрация и вход в личный кабинет

Поскольку использовать личный кабинет НПФ Будущее для получения необходимой информации могут клиенты, заключившие договор с Фондом, регистрация как таковая не потребуется. Для того чтобы выполнить первый вход, потребуется пройти процедуру авторизации.

Для этого на главной странице кабинета в соответствующее поле следует ввести номер СНИЛС и пароль, который указывается на выписке о состоянии пенсионного счета. Также можно восстановить пароль с помощью кода восстановления одним из предлагаемых системой способов:

- На мобильный телефон по СМС (код высылается на номер, указанный в договоре при заключении).

- На адрес электронной почты.

- По телефону горячей линии, сообщив оператору номер и серию паспорта, СНИЛС.

Далее нужно снова ввести номер СНИЛС на странице авторизации и нажать кнопку «У меня есть код для восстановления». В появившиеся поля следует ввести полученный одним их указанных способов код восстановления, новый пароль и его подтверждение. После этого доступ в личный кабинет НПФ Будущее будет открыт.

Как узнать размер пенсии

Работающие пенсионеры могут с лёгкостью выяснить, какого размера будет их пенсия после увольнения, на сайте ПФР. В настоящее время пенсия индексируется, а её увеличение фиксируется на сайте в разделе индивидуального счёта гражданина, имеющего отношение к пенсионной системе. На руки он будет получать пенсию без прибавки.

Работающие пенсионеры ранее имели желание прекратить свои выходы на работу, но не знали, где взять точную информацию по размеру выплат. Сейчас такая возможность есть на сайте ПФР: пожилой человек в личном кабинете видит, на какую сумму за годы трудовой деятельности увеличилась пенсия и какой она станет в выбранный год увольнения.

Как рассчитывают выплаты

Для самостоятельного расчета причитающейся суммы для возмещения потребуется получить информацию о текущем состоянии счета, находящегося в ПФ России или НПФ. Порядок обращения зависит от выбранного учреждения, где хранятся накопления людей. После получения актуальной информации можно произвести расчет ежемесячного пособия.

Исчисление осуществляется по формуле

Σ = ПН/Т, где

ПН — суммарный размер ежемесячных отчислений;

Т — время, в рамках которого предстоит производить выплату денег.

Запланированный срок отчислений — время, когда будет осуществляться транзакция в адрес получателя, основываясь на средние показатели продолжительности жизни. На данный момент такой период составляет 20,5 лет или 246 мес.

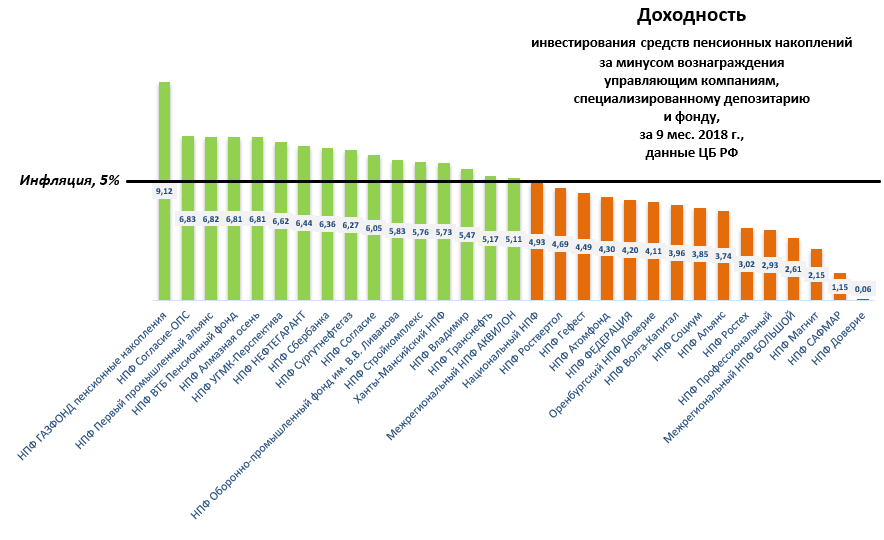

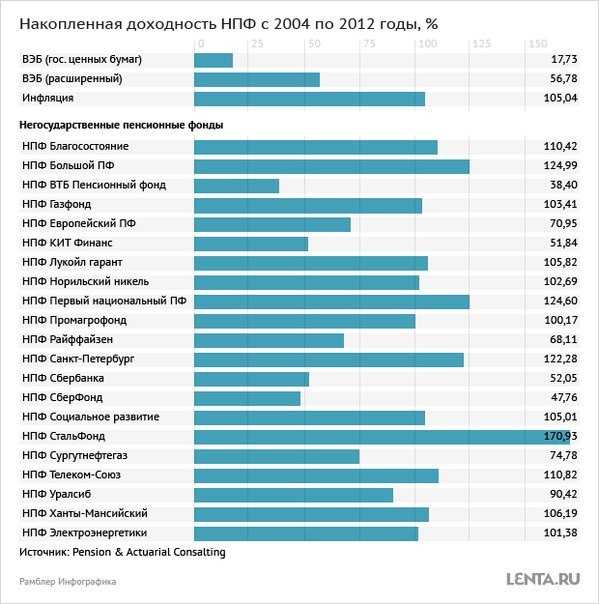

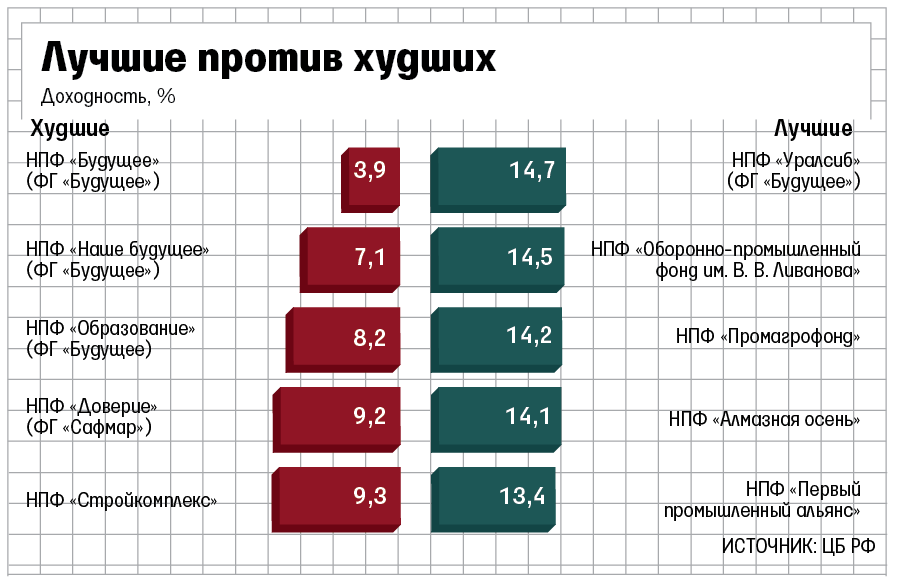

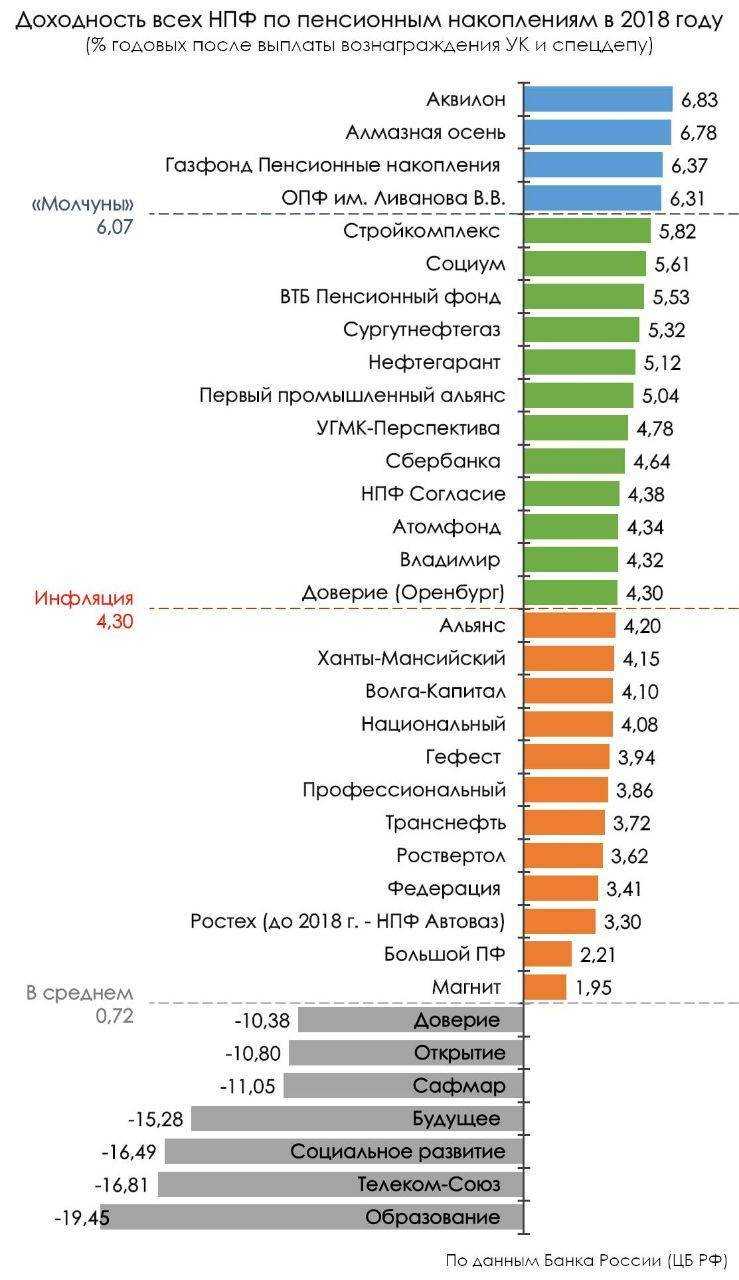

Доходность НПФ «Будущее» по годам

Инвестирование пенсионных накоплений граждан позволяет фонду получать определенный доход, который увеличивает объем средств на счету каждого клиента. В 2014 году процент доходности НПФ «Будущее» был невелик – всего 1,47%. По сравнению с доходностью ПФР показатель оказался ниже на 1,21%.

В 2015 году доходность составила уже 5,58%, в 2016-м она вновь снизилась – 3,87%, 2017-м – показатель остановился на отметке в 1,85%. Такая картина может говорить о бесперспективности вложений. Однако это не совсем так, поскольку цифры ежегодной доходности в потенциале могут существенно меняться, а значит, и расти.

Раскрытие основных показателей

О надежности, профессионализме и перспективах развития фонда проще делать выводы в разрезе анализа основных экономических показателей.

Так как организация осуществляет деятельность в двух направлениях, будем рассматривать динамику изменений количества обслуживаемых лиц, доходности и накоплений/ резервов отдельно для каждого из них.

Основным направлением деятельности НПФ «БУДУЩЕЕ» является обязательное пенсионное страхование, а именно управление накопительной частью пенсии клиентов. Именно в этой части фонд занимает ведущие позиции в различных рейтингах.

В 2017 году фондом было выплачено около 1,5 млрд руб. пенсий, а количество клиентов увеличилось до 4 433 865 лиц.

По количеству застрахованных лиц организация занимает 3-е место в ренкингах и охватывает 12,90% рынка, уступая только НПФ «Сбербанк» и НПФ «Газфонд пенсионные накопления».

| Год | Кол-во клиентов по ОПС, тыс. чел. |

| 2014 | 1 787 |

| 2015 | 2 107 |

| 2016 | 3 963 |

| на 30.09.2017 | 4 433 |

Справка! По данным Банка России, на конец 3-го квартала 2017 года пенсию, в том числе единовременные и срочные выплаты, накопительную часть трудовой пенсии, в фонде получало 58 537 застрахованных человек.

По объему пенсионных накоплений НПФ «БУДУЩЕЕ» занимает 3-е место среди негосударственных фондов – 12,57% рынка.

| Год | Размер накоплений, млн руб. |

| 2014 | 114 973 |

| 2015 | 163 923 |

| 2016 | 257 397 |

| на 30.09.2017 | 289 279 |

Наглядно рост размеров накоплений отображен в графике.

Но цель любого пенсионного фонда – это не только накопление, но и приумножение накопительной части пенсии. Это позволяет не обесцениваться средствам из-за инфляции, а также увеличивать выплаты за счет полученной от инвестиций прибыли.

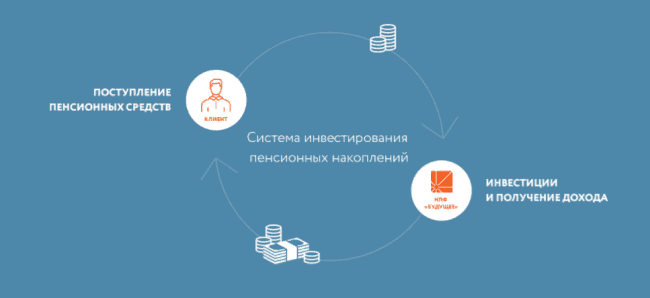

Рис. 3. Система инвестирования пенсионных накоплений

Поэтому НПФ «БУДУЩЕЕ» старается подбирать надежные компании для передачи средств в управление и депозитарии для размещения финансов.

По состоянию на апрель 2018 года, НПФ «БУДУЩЕЕ» сотрудничает в части размещения пенсионных накоплений с управляющими компаниями:

- «КапиталЪ»;

- «Конкорд Управление Активами»;

- «Райффайзен Капитал»;

- «Север Эссет Менеджмент»;

- «РОНИН Траст».

Но даже продуманная политика инвестирования, а также грамотный подход к системе управления рисками не смогли обезопасить фонд от колебаний и финансовых убытков, которые были связаны с санацией банка «Открытие».

Справка! Фонду «БУДУЩЕЕ» принадлежало 4,09% акций банка «Открытие».

Из-за размытия капитала банка во время процедуры оздоровления НПФ потерял значительную часть капиталов, что привело к убыткам в размере 6 млрд руб. и отразилось на доходности накоплений.

Это не единственный случай, когда доход уходил в «минус», но всегда возвращался к более стабильным значениям. Чтобы оценить доходность накоплений и колебания показателя, рассмотрим его с разбивкой по кварталам.

| Дата | Доходность, % |

| 30.06.2014 | 9,4 |

| 30.09.2014 | 6,22 |

| 31.12.2014 | 1,47 |

| 31.03.2015 | 12,1 |

| 30.06.2015 | 6,07 |

| 30.09.2015 | 3,57 |

| 31.12.2015 | 5,58 |

| 31.03.2016 | -6,81 |

| 30.06.2016 | -0,06 |

| 30.09.2016 | 3,87 |

| 31.12.2016 | 4,08 |

| 31.03.2017 | -2,93 |

| 30.06.2017 | 3,88 |

| 30.09.2017 | -0,18 |

Отрицательную доходность руководство фонда планирует компенсировать за счет инвестиционного дохода будущих периодов или же их собственных средств.

Примечание! С подобными проблемами в 2017 году столкнулся и НПФ «Лукойл-Гарант».

Второе направление деятельности НПФ «БУДУЩЕЕ» – негосударственное пенсионное обеспечение.

В этом сегменте организация занимает:

- 19-е место по объему пенсионных резервов (0,37% рынка);

- 47-е место по доходности.

Динамика изменения показателей в части негосударственного пенсионного обеспечения отражена в сводной таблице.

| Год | Количество участников, чел. | Пенсионные резервы, млн руб. |

| 31.12.2015 | 1 | |

| 31.03.2016 | 90 598 | 4 099 |

| 30.06.2016 | 81 744 | 4 025 |

| 30.09.2016 | 81 163 | 3 995 |

| 31.12.2016 | 103 190 | 4 268 |

| 31.03.2017 | 81 322 | 4 231 |

| 30.06.2017 | 75 862 | 4 247 |

| 30.09.2017 | 75 522 | 4 185 |

Справка! По данным ЦБ, доходность в части НПО составляла на конец 3-го квартала 2017 года 4,90%.

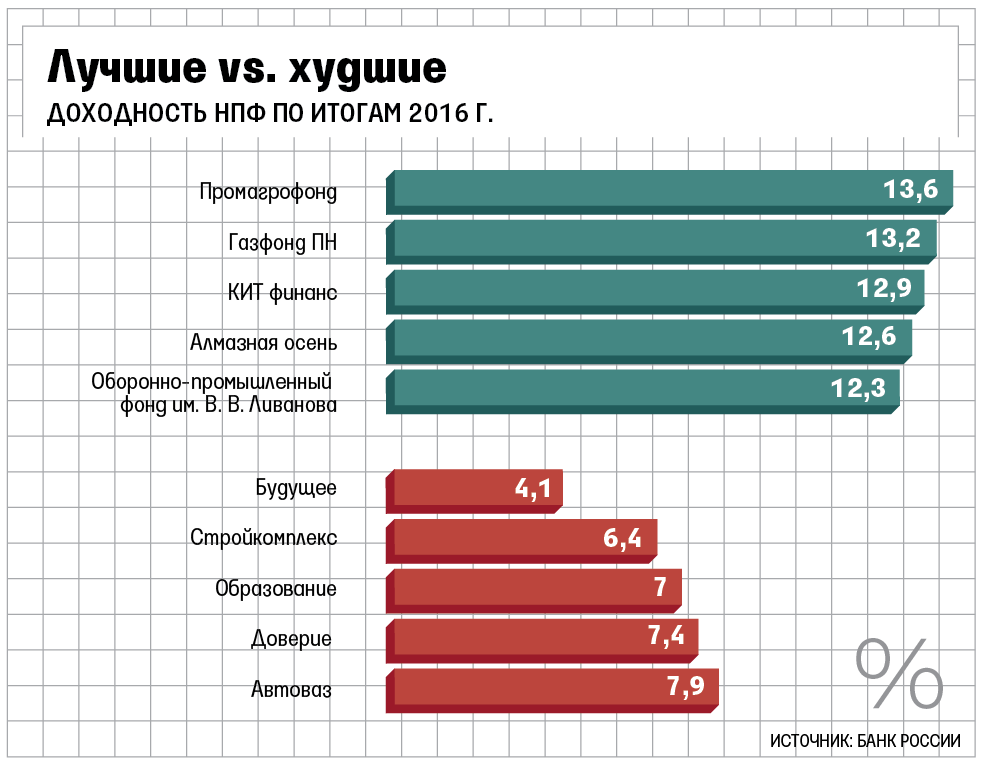

Не самые успешные результаты по доходности объясняются неудачным инвестированием в облигации «Внешпромбанка» и банка «Пересвет». До этого фонд показывал доходность в 4% по итогам 2016 года и 5,6% по итогам 2015 года.

Негосударственную пенсию в фонде получают 25 736 участников, которым было выплачено за 9 месяцев 2017 года 214 млн руб. Всего же было выплачено по НПО клиентам фонда 350 млн руб.

Рис. 4. В фонде работает система управления рисками, взаимодействуя с государством и независимым общественным контролем

Дальнейшая стратегия развития фонда будет озвучена руководством после вступления в силу закона по management fee.

Можно ли снять накопительную пенсию досрочно

- Инвалиды I, II, III групп и граждане, которые потеряли кормильца. За выплатой возможно обратиться после установления страховой пенсии по инвалидности или по случаю утраты кормильца и в случае, если на момент достижения пенсионного возраста у данных лиц нет нужного страхового стажа и (или) размера индивидуального пенсионного коэффициента (ИПК) для установления страховой пенсии по старости.

- Лица, которым установлена государственная пенсия, и у которых также нет нужного страхового стажа и (или) размера индивидуального коэффициента для назначения им страховой пенсии по старости на момент достижения пенсионного возраста.

- Граждане, размер накопительной пенсии у которых меньше 5% от величины страховой пенсии по старости с учетом фиксированной выплаты к ней. Также это мужчины с 1953 по 1966 г.р. и женщины с 1957 по 1966 г.р., за которых отчислялись страховые взносы на накопительную часть пенсии только с 2002 по 2004 г.

Как расторгнуть договор с НПФ «Будущее»?

Перед тем, как расторгать сотрудничество с организацией необходимо внимательно изучить заключённый договор. В случае если в договоре не будет пунктов с особыми условиями для расторжения, прекратить сотрудничество можно будет обычным уведомлением.

Однако в соответствии с российским законодательством нельзя менять НПФ больше одного раза в год. Так что, если вы уже меняли НПФ в этом году, то расторгнуть договор можно будет только в следующем году.

Если всё в порядке, тогда необходимо просто написать заявление о расторжении договора. В заявлении необходимо указать, что сделать с накопленной суммой. Всего существует два варианта:

- Перевод всех накопленных средств на счёт другого фонда.

- Перевод пенсионных накоплений на указанный банковский счёт.

После подачи заявления, в течение трёх месяцев денежные средства должны быть перечислены на указанный счёт.

Какие потери несёт клиент при расторжении договора:

- Прибыль от доходности фонда за текущий период.

- Налог в размере 13% от всех полученных пенсионных накоплений. Однако если деньги переводить в другой фонд, налог не взимается.

- Затраты на осуществление денежного перевода.

Законодательство дает право гражданам сменить финансовую организацию, в которой хранится часть их будущей пенсии по старости. Этим правом можно воспользоваться даже если нет никаких серьезных причин для изменений.

Поэтому чтобы не терять объем пенсионных накоплений, выгоднее сохранять капитал в одном НПФ как можно дольше, а к выбору фонда подходить максимально взвешенно. Досрочный перевод выгоден только тем, кто пользуется услугами НПФ недавно или не получил в процессе работы с ним большого инвестиционного дохода.

Кроме этого, накопления можно вернуть обратно в Пенсионный фонд РФ. Но в ситуации прекращения договорных отношений с НПФ клиент может понести потери:

- прибыль будет начислена за неполный отчетный период;

- с клиента взимается НДФЛ размером 13% от полученного в НПФ дохода (если деньги переводятся из одного НПФ в другой, налог не удерживается);

- на клиента могут быть возложены затраты по переводу средств.

Если работа своего НПФ не устраивает, нельзя перевести в новый фонд только часть пенсионных накоплений, а другую часть оставить в старом. Перевод всех средств осуществляется полностью, причем придется ждать 5 лет, чтобы не потерять заработанный доход.

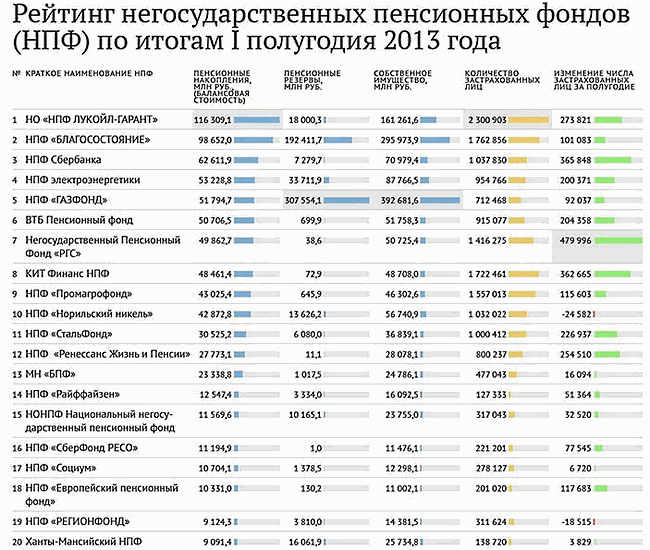

Так как компания — не новичок на рынке пенсионных услуг, она уже может «похвастаться» успехами в своем бизнесе. На начало 2016 года клиентами объединенного фонда от слияния двух значимых структур в сфере стали более 3,2 млн человек. В совокупности пенсионному гиганту АО НПФ «Будущее» принадлежит более 12% рынка.

Изначально компания имела непосредственное отношения к РЖД и являлась их корпоративным партнером. Впоследствии расширение клиентопотока и потеря статуса узкоспециализированного НПФ позволила агентам провести дифференциацию застрахованных лиц и привлечь миллиарды рублей на Сейчас денежная «подушка безопасности» в НПФ «Благосостояние» и НПФ «Стальфонд», которые являются единым фондом «Будущее», составляет 210 млрд рублей.

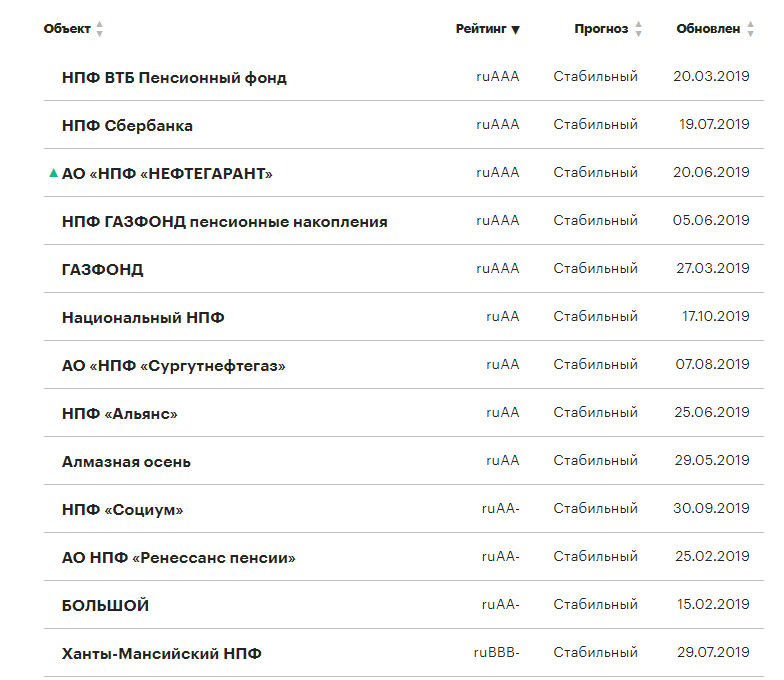

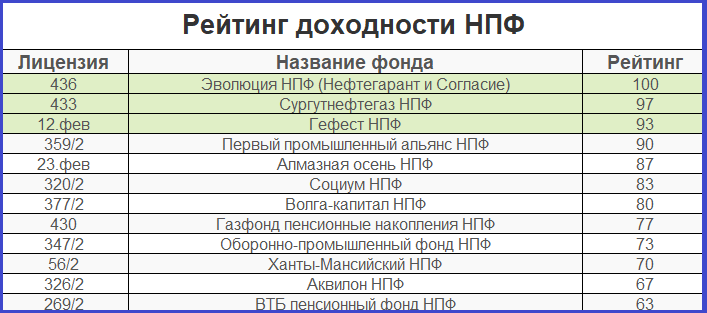

«Будущее» — это компания, которая, как отмечалось, образовалась путем слияния нескольких НПФов в России относительно недавно. Но уже несколько лет организация удерживается на довольно высоких позициях рейтинга. «Будущее» входит в пятнадцать самых надежных НПФов и находится приблизительно на 10-11 месте.

В некоторых источниках может быть указано, что данная организация — это один из пяти лидеров негосударственных фондов, предлагающих услуги пенсионного страхования. В любом случае пенсионный фонд занимает относительно высокие позиции в рейтинге, а значит, можно ему доверять. Именно так считают некоторые потенциальные вкладчики. Но это далеко не единственный критерий оценки. О чем еще стоит задуматься?

Расчёт накопительной пенсии

Накопительная пенсия — это средства, которые накапливаются в Пенсионном фонде за счёт взносов работников и работодателей. Размер накоплений зависит от процентного соотношения и сроков вклада. Кто может получить накопительную пенсию и как её расчитать?

Для получения накопительной пенсии необходимо установление порядка выплаты и размера единовременной выплаты. Размер выплат зависит от суммы накоплений и сроков вклада. Чтобы расчитать накопительную пенсию, нужно знать размер и сроки платежей в Пенсионный фонд. Примером может быть страховой взнос в размере 10% от зарплаты.

Осуществления выплаты единовременной накопительной пенсии производится в соответствии с установленными правилами и сроками. Размер едва номинальной накопительной пенсии зависит от суммы накоплений и сроков вклада в Пенсионный фонд. Единовременная выплата предназначена для получения вознаграждения за работу.

- Для расчёта накопительной пенсии необходимо знать:

- — размер пенсионных взносов;

- — сроки вклада;

- — процентное соотношения на эти сроки.

Сроки накопления накопительной пенсии определяются самим гражданином. Значение средств, которые вы готовы откладывать, влияет на сумму и срок вклада. Для получения максимальной выплаты в Пенсионный фонд рекомендуется начать вкладывать деньги в накопительную пенсию на ранних этапах своей карьеры, когда заработная плата выше.

| Сумма накоплений | Срок вклада | Процентное соотношение | Единовременная выплата |

|---|---|---|---|

| 1000 рублей | 10 лет | 7% | 1370 рублей |

| 5000 рублей | 20 лет | 10% | 12700 рублей |

Расчёт накопительной пенсии — это важный вопрос для каждого работника, и зависит от размера пенсионных взносов, сроков и процентного соотношения на эти сроки. Учитывая рекомендации специалистов, каждый может получить достойное будущее и обеспеченность в старости.

Благосостояние — негосударственный пенсионный фонд

Почему? НПФ «Будущее» («Благосостояние») — негосударственный пенсионный фонд. В НПФ «Будущее» он был переименован в июне 2021 года. Он занимается сбором, сохранением и преумножением ваших денежных средств. Но только если речь идет о накопительной части пенсии. То есть помогает в обеспечении вашей старости. Ничего подозрительного в этом нет. Поэтому отзывы в отношении деятельности корпорации в большей степени радуют. Никакого обмана, все прозрачно и понятно. Но некоторые интересуются, как забрать деньги из НПФ «Благосостояние». В этом придется разобраться досконально. Иначе можно остаться без средств к существованию вообще.

Также можно вернуться к общепринятой схеме пенсионных накоплений. То есть к государственному софинансированию. Не самое частое явление, но оно имеет место. Хотите забрать деньги из «Благосостояния» и перевести их на счет государства? Этот процесс согласно отзывам тоже не отнимет у вас много времени.