Как получить накопительную часть вэб ук расширенный

По закону, с 2016 года взносы «молчунов» больше не будут идти на накопительную часть пенсии; 22% от заработной платы будут полностью направляться на страховую часть пенсии.

Желающим продолжить отчислять взносы на накопительную часть пенсии необходимо было до конца 2015 года передать свои накопления в частный пенсионный фонд или оставить свои средства в ПФР, но написать заявление о своем желании продолжить накапливать.

Негосударственные пенсионные фонды получили в прошлом году доходность от инвестирования пенсионных накоплений на уровне 4,6%.

Чистая же доходность (то есть за вычетом выплаты вознаграждений управляющим компаниям (УК), специализированному депозитарию и фонду) всех НПФ, работающих по обязательному пенсионному страхованию составила 3,8%.

По расширенному портфелю Внешэкономбанка, в котором формируют свои пенсии так называемые молчуны, доходность составила 8,6%, сообщал ранее ВЭБ.

Как получить средства пенсионных накоплений при выходе на пенсию? Такие вопросы задали работники Регионального фонда социального страхования на встрече с управляющим Отделением Пенсионного фонда по Карелии Николаем Левиным.

Страховая пенсия формируется в баллах, количество которых зависит от стажа и уровня заработной платы конкретного человека. Накопительная пенсия формируется в рублях.

В отличие от страховой пенсии, накопительная может наследоваться правопреемниками в случае, если гражданин не дожил до назначения данной пенсии.

Страховая пенсия ежегодно индексируется государством, в то время как пенсионные накопления инвестируются страховщиком — государственным либо негосударственным пенсионным фондом, которому гражданин доверил свои сбережения, — в зависимости от доходности страховщика.

У меня есть накопления в Негосударственном пенсионном фонде. Хочу еще формировать пенсию в ПФР в государственной компании Внешэкономбанка.

Могу ли я иметь накопительную пенсию сразу в двух фондах государственном и негосударственном? Нет, не можете.

В соответствии с законодательством РФ Вы можете формировать свое будущее накопительное обеспечение, только выбрав один из предложенных вариантов:.

Как пояснили РБК daily в пресс-службе ВЭБа, речь идет об отмене структурных ограничений на инвестирование средств пенсионных накоплений в подобные бумаги.

В частности, государственные управляющие смогут выкупить до 60% облигаций одного выпуска (ранее до 30%), а случае с инфраструктурными бондами Государственная управляющая компания получит право приобрести всю эмиссию.

«Также предлагается установить порядок действий ВЭБа в случае снижения кредитного рейтинга эмитента, что позволит ему инвестировать пенсии и в облигации с рейтингом ВВ+», — сообщили в банке.

Сначала разберемся с ОПС. Работает она так. Работодатели платят единый социальный налог (ЕСН) в размере 26% от фонда оплаты труда. В Пенсионный фонд РФ (ПФР) попадает львиная доля этих денег — 20% от выплаченных зарплат.

Когда вы выйдете на пенсию, то, что вы будете получать от государства, тоже будет складываться из базовой и страховой частей.

Рекомендуем прочесть: Можно ли устроить реленка в сад не по месту прописки

О государственной управляющей компании внешэкономбанк

В таблице приведены сведения о доходности за период с начала года до конца квартала. Результаты также опубликованы за 12 и 36 месяцев до отчетной даты и за все время действия ГУК. Для ГЦБ последний показатель равен 5,46–7,9 %, для расширенного портфеля — 6,42–7,4 %. Были и периоды ухода в минус (2009 г.).

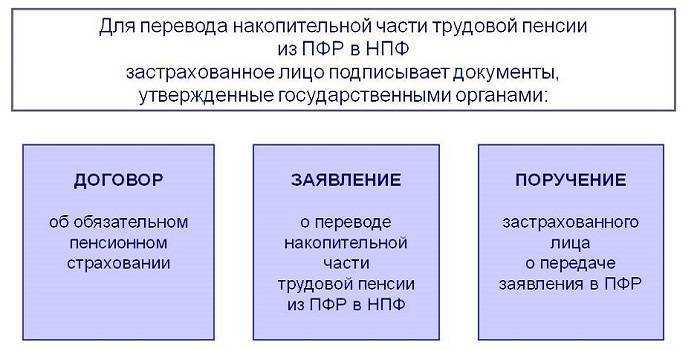

Чтобы разместить свои пенсионные накопления в ВЭБе, гражданин пишет заявление в местное подразделение ПФР. Его форма утверждена Постановлением Правительства № 9П от 21.01.2015. В тексте документа податель указывает, какой портфель должна использовать ГУК.

Использование мобильной версии личного кабинета

Мобильная версия личного кабинета на сайте ВЭБ РФ предоставляет возможность управлять своим пенсионным фондом с помощью мобильного устройства. Это удобно для тех, кто предпочитает использовать смартфон или планшет вместо компьютера или ноутбука.

Для доступа к мобильной версии личного кабинета нужно открыть его на мобильном устройстве. Сайт автоматически определит тип устройства и переключит интерфейс на мобильный. Таким образом, пользователю будет предоставлена возможность выполнять все те же операции, что и в полной версии личного кабинета.

Мобильная версия личного кабинета имеет удобный и интуитивно понятный интерфейс, оптимизированный для маленьких экранов. Она позволяет быстро и легко проверить сумму пенсионного фонда, просмотреть историю платежей, установить или изменить параметры инвестиций и многое другое.

Для удобства навигации по мобильной версии личного кабинета используются элементы интерфейса, специально адаптированные для тачскриновых устройств. Например, можно использовать простые жесты, такие как свайпы или двойное касание, чтобы перемещаться между разделами и выполнять операции.

Мобильная версия личного кабинета также предоставляет возможность получать уведомления о важных событиях, касающихся пенсионного фонда, например, о выплатах или изменении ставок. Они могут приходить в виде push-уведомлений на смартфон или планшет, чтобы пользователь всегда оставался в курсе текущей ситуации с пенсионным фондом.

Мобильная версия личного кабинета на сайте ВЭБ РФ – это удобный и доступный инструмент для управления пенсионным фондом прямо с мобильного устройства. Она позволяет не только быть в курсе текущей ситуации с пенсионным фондом, но и быстро реагировать на изменения и проводить операции в любое время и в любом месте.

Разновидности пенсионного обеспечения

Выбирая тот или иной вариант пенсионного обеспечения, вкладчики имеют право использовать исключительно страховую часть пенсионных выплат, либо сохранить базовую часть и дополнительно обеспечить инвестиционную базу.

Страховая часть — основной элемент с гарантией выплаты пенсии, размер которой будет полностью зависеть от экономической ситуации в России на текущий момент и от соотношения количества работающих граждан и пенсионеров.

Накопительная часть — средства обязательных пенсионных накоплений, находящиеся под контролем специалистов сферы инвестирования.

В процессе слияния накопительной и страховой частей, получается самый качественный вариант гарантированных пенсионных выплат. Данная комбинация гарантирует пенсию, состоящую уже бюджетной и рыночной частей, что дополнительно страхует выплаты от рисков.

Как узнать пенсионные накопления в вэб ук расширенный

Минимальные риски при размещении средств и сопоставимая с инфляцией доходность сделали госкорпорацию наиболее востребованным институтом для размещения будущих пенсий. По состоянию на 1 июля 2020 года почти 1 млн граждан доверили свои средства ВЭБу. При этом лишь около 480 тыс. будущих пенсионеров предпочли разместить накопительную часть в частных управляющих компаниях.

Доходность вэб ук расширенный

Старость представляется каким-то отдаленным событием. Будто бы это то, что произойдет со всеми остальными, но уж точно не с нами.

Никто не собирается подходить к границе преклонного возраста, терять часть своих физических и ментальных способностей. Но природа в этом плане жестока, чужими соображениями она не интересуется.

Именно поэтому следует заранее узнать насчет вариантов управления собственными накоплениями от «ВЭБ УК расширенный» — что это?

Вэб ук расширенный что это

Агентство по страхованию вкладов (АСВ) обнаружило в России 20 проблемных негосударственных пенсионных фондов. Они управляют средствами на шесть миллиардов рублей. В АСВ считают, что из-за недостатка собственных средств 20 проблемных НПФ могут не попасть в программу гарантирования пенсионных накоплений.

Вэб ук расширенный пенсионный фонд

ВЭБ вкладывает деньги в низкорисковые активы, при этом получая доходность, которая сопоставима с уровнем инфляции. Благодаря такому консерватизму в период кризиса 2014–2020 гг ВЭБ приумножил накопления будущих пенсионеров на 12,5–15,8 %, что превысило показатели большинства других УК.

Вэб ук расширенный что это такое

Соответствующие изменения кабинет министров внес в положение о набсовете Государственной управляющей компании ВЭБа. Банк развития сможет самостоятельно принимать решения о покупке облигаций, исходя из рейтинга эмитента (не ниже ВВВ), предлагаемой доходности, объемов выпуска и сроков его погашения.

ВЭБу расширили возможности инвестирования пенсионных накоплений

Для сравнения исторических показателей доходности Внешэкономбанка с другими игроками рынка пенсионного обеспечения рекомендуем Вам посетить страницу Сравнение НПФ и УК.

Показатель деятельности Значение Место Надежности 3 0 Объем пенсионных накоплений 1854111.9 млн. руб. 1 Количество человек 58749675 чел.

1 пенсионные накопления Добрый день! УПФР по Тихвинскому району Ленинградской области разместила мои средства пенсионных накоплений в вашем банке. Подскажите, пожалуйста, как мне получить выписку лицевого счета.

Вэб разложил пенсионные накопления по портфелям

В Пенсионном фонде РФ напоминают, что «у граждан 1967 года рождения и моложе есть право отказаться от дальнейшего формирования накопительной пенсии за счет страховых взносов работодателей по ОПС и формировать только страховую пенсию, защита которой от инфляции гарантируется государством». Государственная управляющая компания — внешэкономбанк Они могут оказаться надежной опорой в дальнейшем, а могут и не справиться с оказанием финансовой помощи.

Другое, на что обычно рассчитывает старшее поколение — это то, что дети и внуки обеспечат их всем необходимым. Конечно, это вполне реально и во многих случаях так и происходит.

Однако, к сожалению, дети есть не у всех. Кроме того, иногда они сами зарабатывают совсем немного и у них может просто не хватить сил обеспечить стариков.

Как же поступать, чтобы максимально финансово поддержать свою старость?

Основные отличия между гос. и частными организациями

| ЧУК | ГУК |

| Контролируются государством, которое гарантирует сохранность первоначальных вложений | |

| Занимаются инвестированием, стремясь получить от этого как можно больший доход | |

| Риски меньше, так как работают только по проверенным низкорисковым направлениям в большинстве с большими госпредприятиями | Располагает более широким перечнем финансовых инструментов и свободой действий |

| Надежнее, но дополнительный доход меньше | Риски значительнее, но при удачном выборе прибыль больше. |

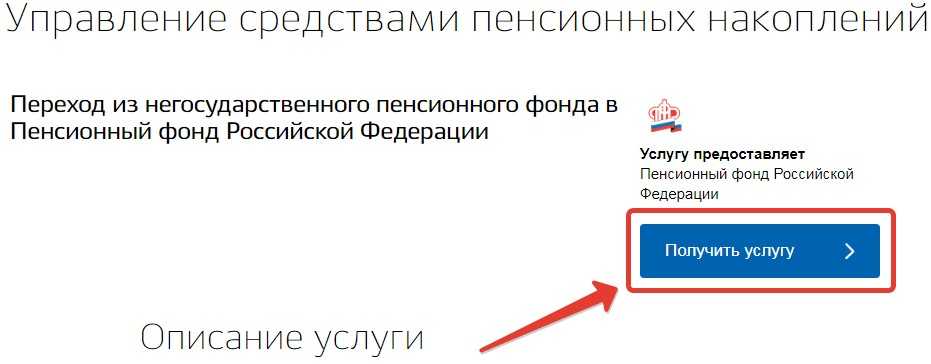

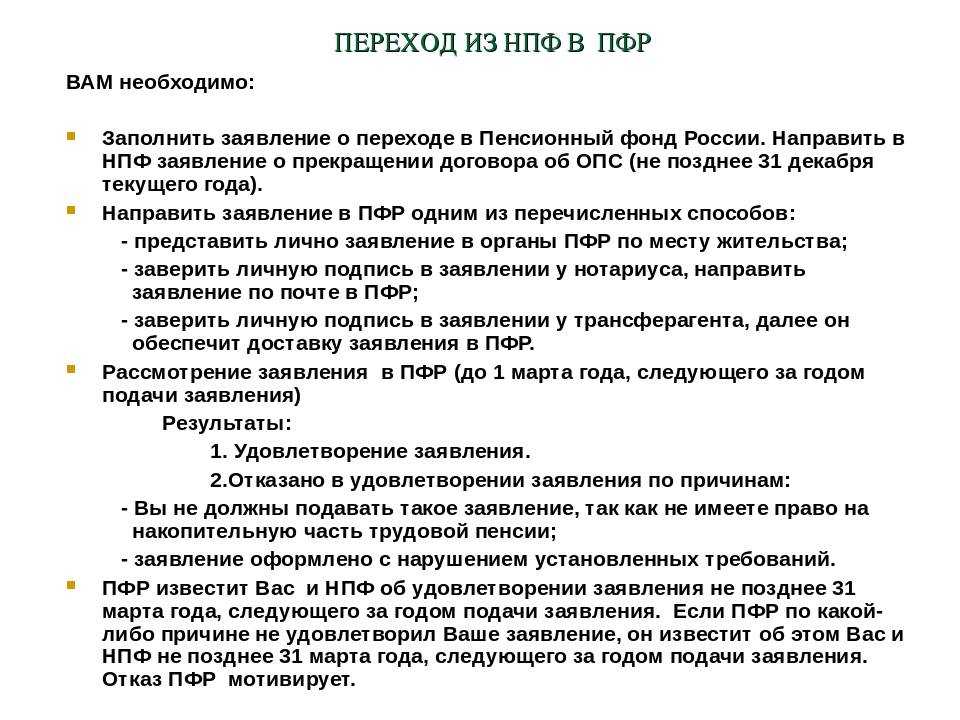

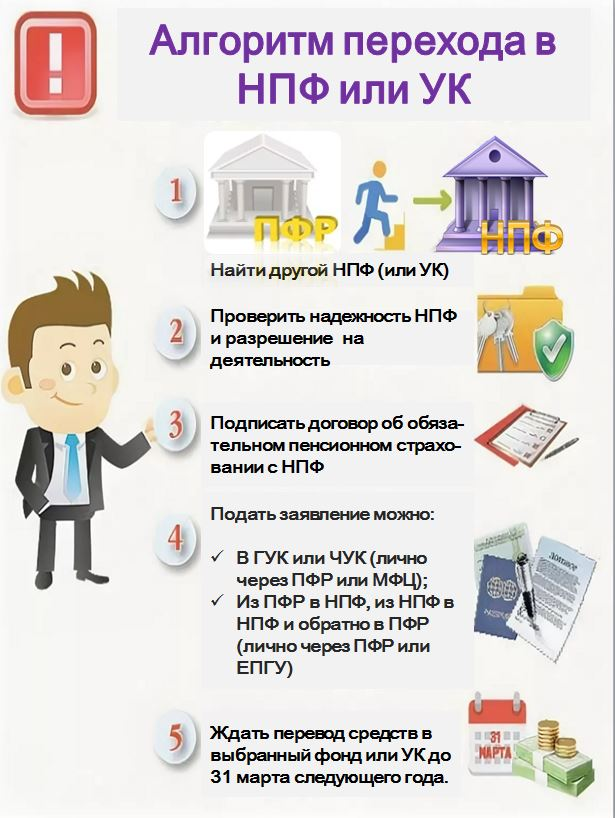

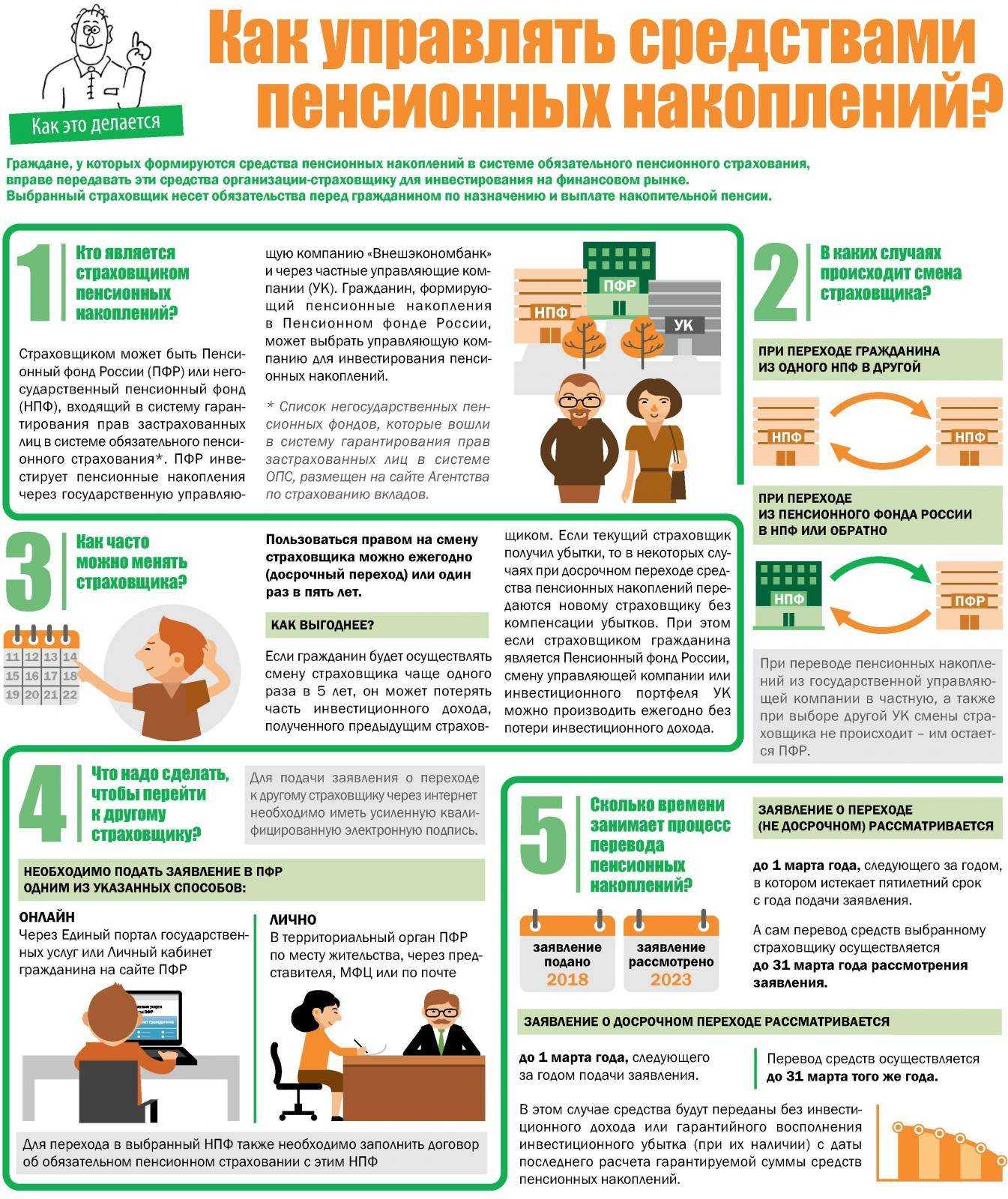

Пенсионные накопления перейдут в управляющую компанию на следующий год после подачи заявления.

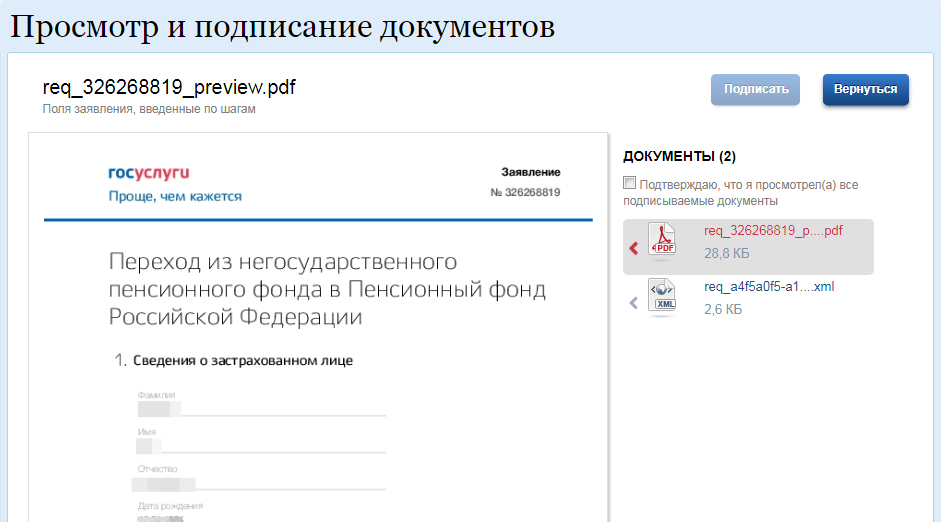

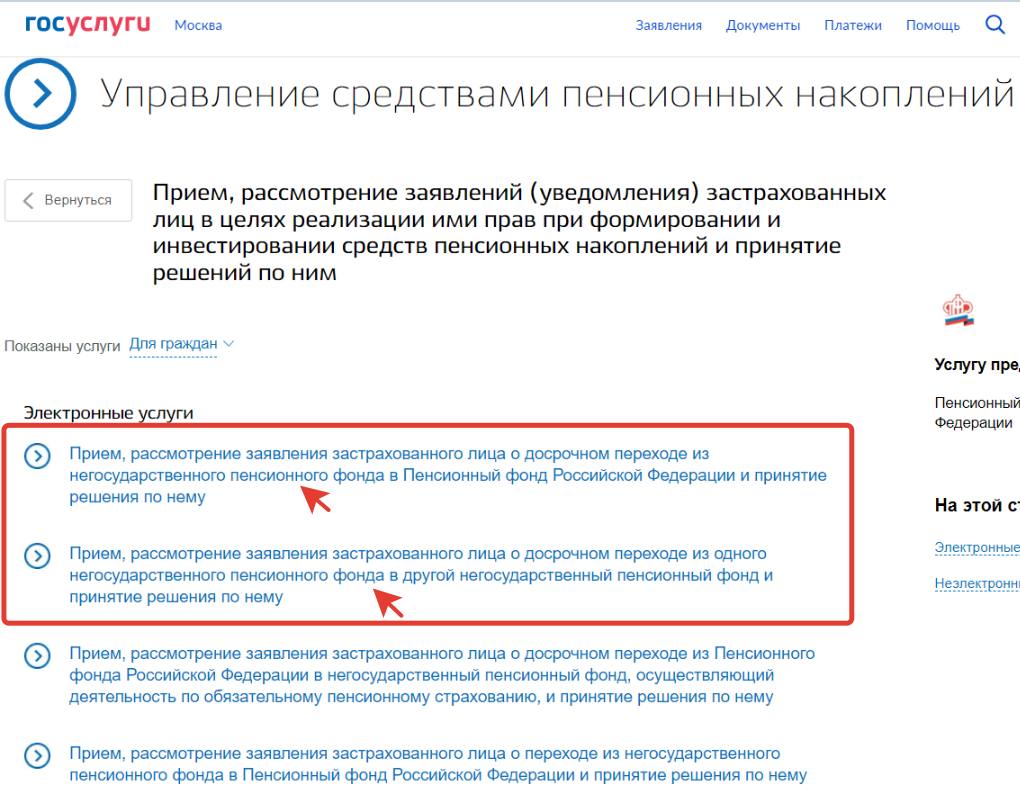

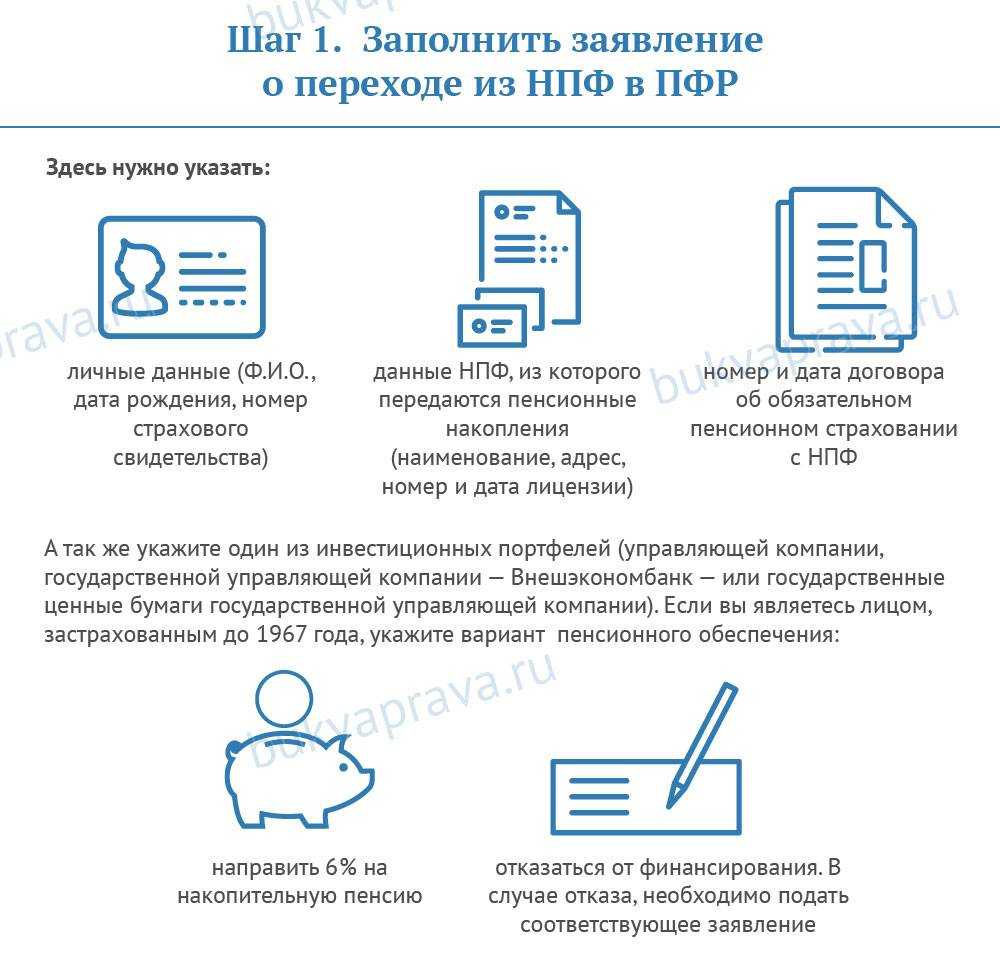

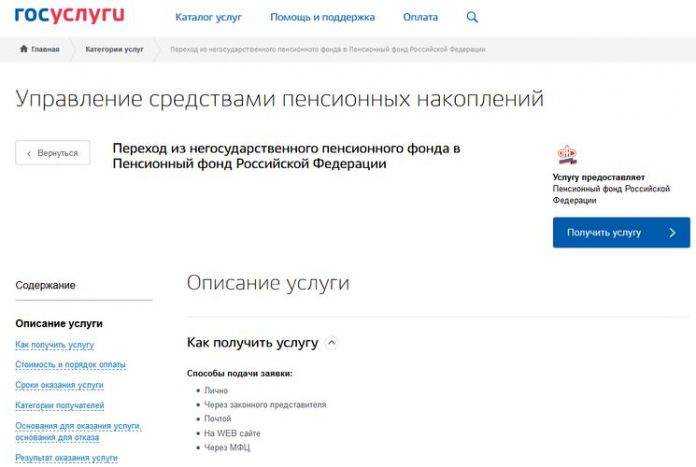

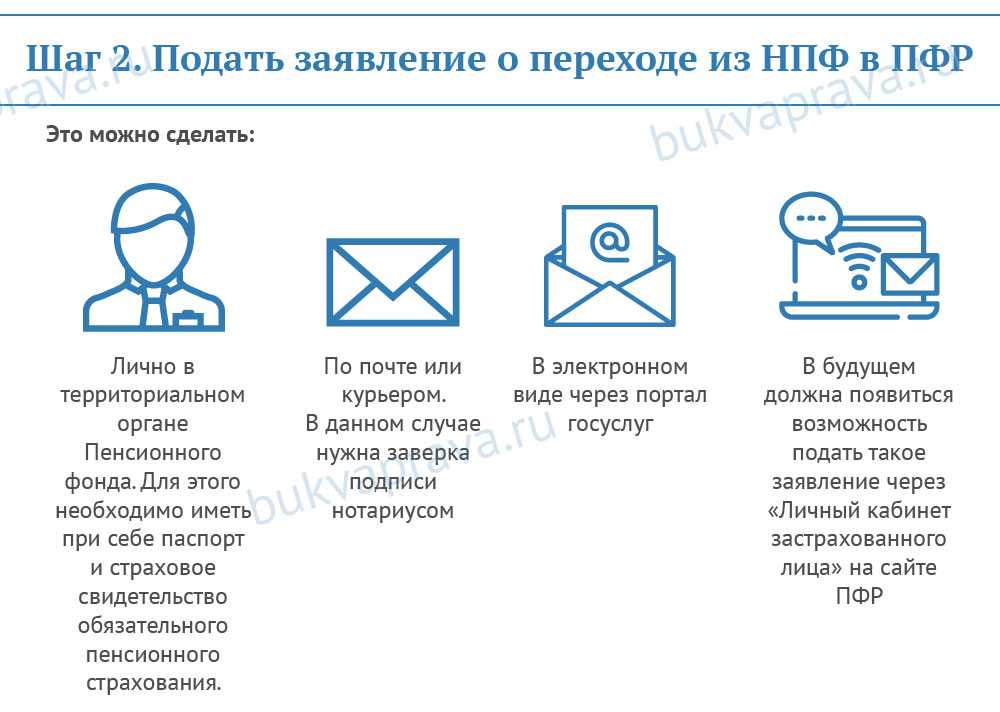

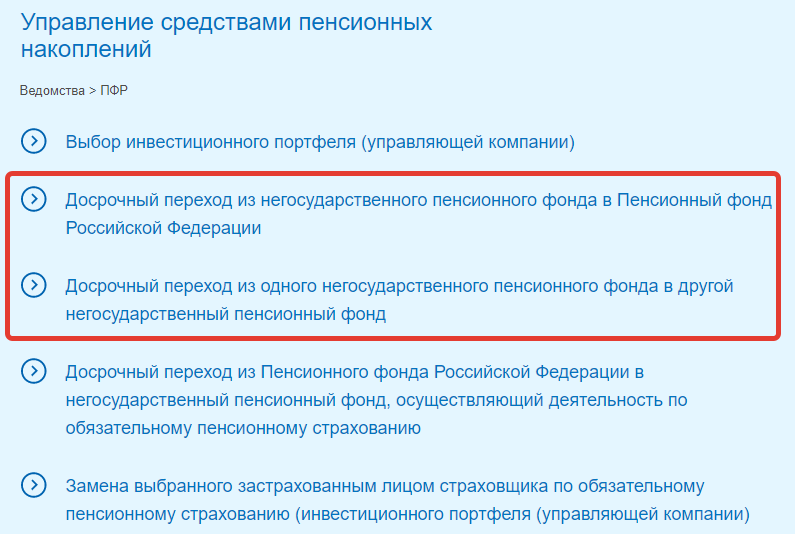

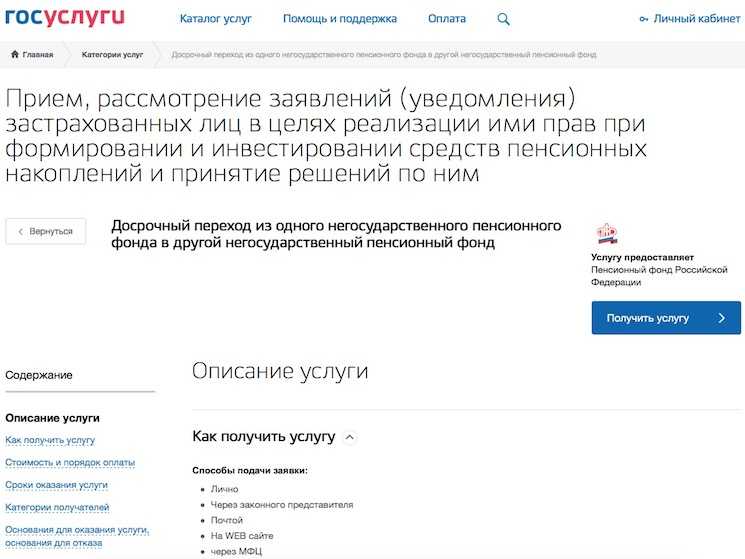

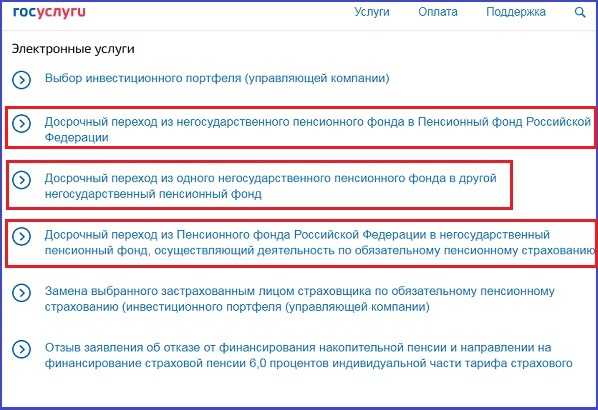

Подать заявление можно при личном обращении в ПФР, через МФЦ или через госуслуги после полной регистрации на сайте. Бланки заявления есть на сайте ПФР, в МФЦ или в личном кабинете на сайте «Госуслуги». При работе с личным кабинетом потребуется электронная подпись.

В этом случае неважно, поставите вы галочку «Досрочный переход» или нет

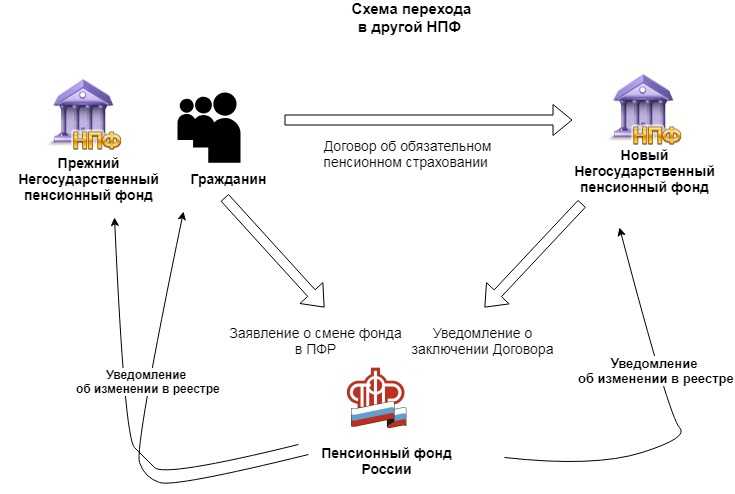

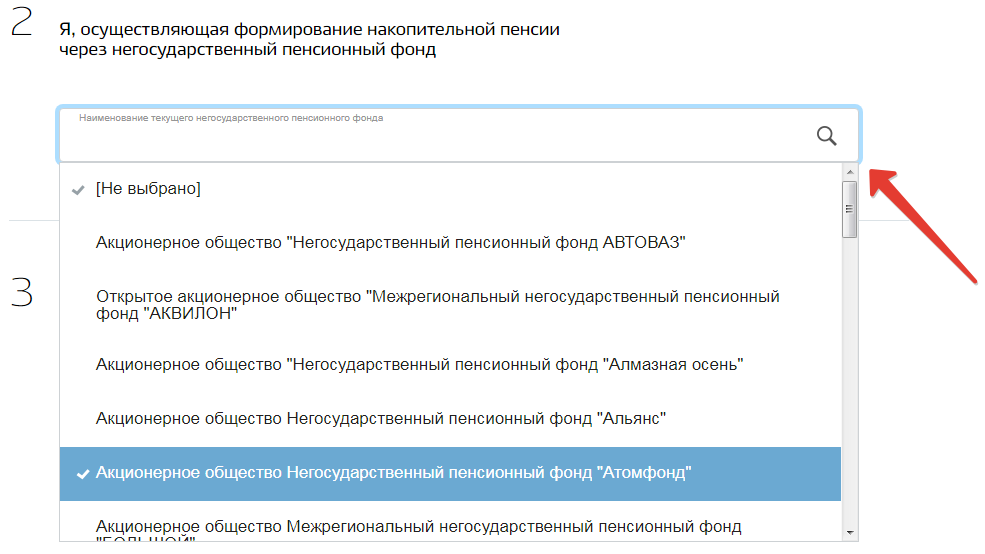

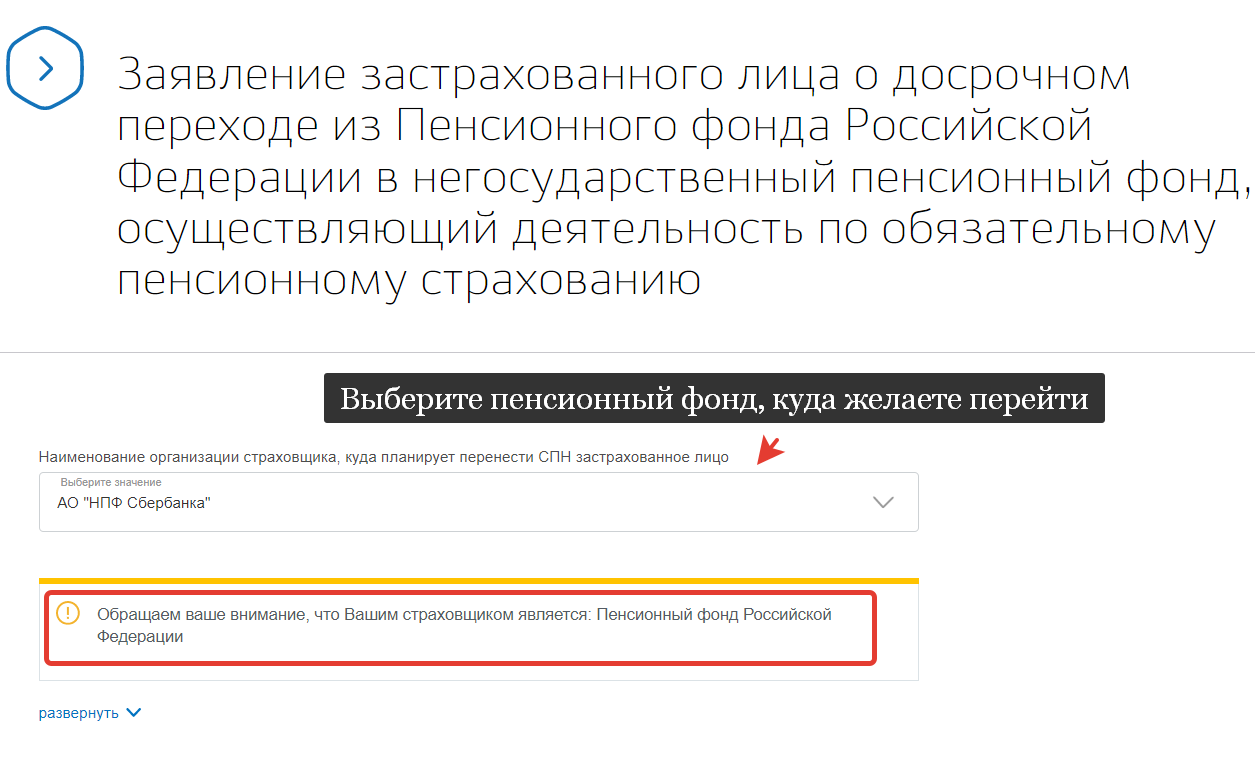

Если переходите из НПФ, процедура схожа, но бланк будет называться «Переход из НПФ в ПФР». Укажите свой НПФ, в графе «Куда» — ПФР, а ниже, в графе «Наименование инвестиционного портфеля», впишите название УК и ее портфеля, если она предлагает выбор. В этом случае галочка о досрочном переходе становится важным элементом.

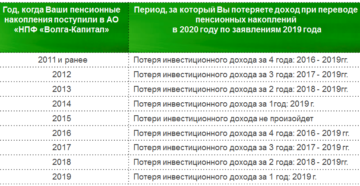

Срочным считается переход из НПФ, когда вы пробыли там пять лет и переводите накопления без потери инвестиционного дохода. В 2019 году переход без потерь оформляют те, кто попал в НПФ в 2011 году или раньше. Также в 2021 году можно подать заявление на срочный переход, если оказались в НПФ в 2015 году.

Те, кто переходил в НПФ в 2012—2014 или в 2016—2019 годах и подает заявление о переводе накопительной пенсии в 2021 году, совершают досрочный переход. Если договор вступил в силу в 2012—2014 годах, пять лет уже прошло, и началась новая пятилетка, если в 2016—2019 годах — еще не прошли первые пять лет. При досрочном переходе вы теряете инвестиционный доход за незавершенную пятилетку. Чтобы не распутывать все это самостоятельно, позвоните в свой фонд и узнайте, будет ли у вас досрочный переход и потери из-за него.

Другой вариант — поставить галочку в пункте «Срочный переход». Тогда вас переведут в тот год, когда срочный переход будет возможен.

Договор с управляющей компанией заключать не нужно, поскольку страховщиком является ПФР. СНИЛС — это аналог договора между вами, а дополнительных бумаг подписывать не требуется. Контактировать с самой УК вам тоже необязательно, потому что счет ведет ПФР.

Узнать, в каком НПФ или в какой УК вы находитесь, можно по выписке со своего счета через сайт «Госуслуги» или на сайте ПФР. Там же вы найдете номер исходящего документа о передаче накоплений.

Государственная управляющая компания ПФР Внешэкономбанк ВЭБ

Изменения законодательства в начале 2015 года предусматривают, что пенсию можно обеспечить несколькими способами:

- сформировать только страховую часть сбережений и отказаться от накопительной части;

- предусмотреть как накопительные, так и страховые сбережения.

Многие люди до настоящего момента не могут понять, что же представляет каждый из этих вариантов. На самом деле все не так сложно.

Страховая часть — это база, имея которую будущая пенсия в любом случае будет человеку гарантирована. Однако ее окончательный размер будет зависеть от многочисленных факторов, а именно от ситуации в государстве и с его бюджетом.

Накопительная же часть организуется только лишь профессиональными участниками рынка и является обязательной частью будущей пенсии гражданина, если он выберет таковой вариант.

Совет! Забота о своей безбедной старости должна начинаться с первых дней трудоустройства на официальную работу.

Вэб ук «расширенный портфель»: надежность и доходность

По закону любой работающий человек обязан передать часть своей зарплаты в Пенсионный Фонд. Часть этих денег можно использовать в качестве инвестиции для повышения размера пенсии. Инвестированием в таком случае будет заниматься не сам налогоплательщик, а Управляющая Компания, у которой есть соответствующая лицензия.

При этом нужно понимать, что налогоплательщик может сам выбрать себе управляющую организацию, а одной из самых эффективных государственных УК является Внешэкономбанк (ВЭБ). Но что представляет собой ВЭБ УК? Какие инвестиционные программы предлагает эта организация? И какая программа лучше? Ниже эти вопросы будут рассмотрены.

Перед рассмотрением вопросов, связанных с деятельностью ВЭБ УК, нужно напомнить нашим читателям, как функционирует пенсионная система.

Пенсия по старости – это ежемесячная денежная выплата людям, которые по закону достигли пенсионного возраста и больше не работают.

В Российской Федерации пенсионная система работает за счет отчислений граждан в специальные государственные и частные фонды. При этом все отчисления делятся на две группы:

- Страховая часть. Эти деньги перечисляются в ПФР, а потом они распределяются между всеми пенсионерами с учетом их трудовых баллов (то есть по факту пенсию выплачивают работающие люди, которые по закону обязаны перечислять деньги в ПФР). При этом отчислениями налогоплательщик управлять не может.

- Накопительная часть. Эти деньги аккумулируются в специальных накопительных фондах (государственных или частных), которые могут инвестировать средства в ту или иную область для получения прибыли. При этом налогоплательщик не может управлять деньгами напрямую, однако он может выбрать фонд, который будет заниматься хранением и инвестированием его денег.

Накопительная часть хранится в специальных фондах и не передается текущим пенсионерам. Если человек хочет доверить накопительную часть государству, то в таком случае он заключает договор с ПФР. Если ему больше по нраву частные компании, то он заключает договор с лицензированным негосударственным фондом (НПФ).

Сам по себе фонд (и государственный, и частный) не может управлять деньгами человека, поэтому налогоплательщик обязан также выбрать себе управляющую компанию (УК), которая будет заниматься инвестированием от его лица. Управляющая организация тоже может быть государственной (ГУК) или частной (ЧУК).

Важно! Обратите внимание, что Законодательство регламентирует деятельность не только государственных, но и частных фондов, а без соответствующей лицензии ЧУК не может заниматься инвестированием (это делается, чтобы повысить надежность вкладов)

Где разместить свои накопления

Право выбора дается каждому гражданину. Он самостоятельно определяет свою накопительную составляющую:

- в государственном Фонде, при этом выбрать УК (управляющую компанию) самостоятельно;

- в НПФ , но уже без права выбора УК, которую подбирает сам фонд по собственным правилам и своему усмотрению.

В первом случае существуют 2 варианта развития событий:

- выбрать государственную УК (ГУК), которой на сегодняшний день является всем известный банк — Внешэкономбанк;

- иную УК, являющуюся негосударственной, который существует в нашей стране очень много, но допущено только 38 на начало 2018 года.

Важно! Внешэкономбанк, будучи управляющей компанией ПФР — это полностью государственная корпорация

Как формируются пенсионные накопления?

Пенсионные накопления формируются через систему обязательного пенсионного страхования, включающей в себя пенсионные взносы, которые ежемесячно уплачивают работодатели и работники. Эти деньги направляются в Государственный пенсионный фонд (ПФР) для накопления и последующей выплаты пенсий.

Какую роль играют негосударственные пенсионные фонды?

Негосударственные пенсионные фонды (НПФ) представляют собой управляющие компании, которые привлекают и вкладывают пенсионные накопления от работников в различные финансовые инструменты и активы, чтобы увеличить их доходность.

Работники могут выбрать, в какой негосударственный пенсионный фонд они хотят направлять свои пенсионные накопления. Этот выбор осуществляется исходя из финансовой устойчивости ипрошлой успешности фонда.

Как только пенсионный накопления переведены в негосударственный пенсионный фонд, они вложатся в финансовые инструменты и активы, выбранные управляющей компанией фонда. Это поможет увеличить сумму пенсионных накоплений за счет роста капитализации и доходности инвестиций.

При наступлении пенсионного возраста работник может выбрать, как выводить накопительную пенсию: единовременно или ежемесячно. Выплата пенсии производится негосударственным пенсионным фондом, выбранным работником.

Как вернуться в ПФР при выборе негосударственного пенсионного фонда?

Управляющая компания негосударственного пенсионного фонда проведет соответствующие операции с пенсионными накоплениями и переведет их обратно в ПФР.

Как выбрать компанию

Если Вы не знаете куда обратиться, и как сделать правильный выбор, можно обратиться в Пенсионный фонд России, т.к. он ежегодно занимается подбором надежный предложений, и составляет список с рейтингом

Выбирая компанию, обращайте внимание на главное условие – она должна иметь лицензию на осуществление такой деятельности

В ПФР список составлен уже с проверенными компаниями, и они сотрудничают на основании заключенного договора.

При выборе компании следует обращать внимание на такие нюансы:

- Компания должна иметь хороший уставной капитал, т.е. быть надежной;

- Иметь отчет о доходностях за прошлые периоды и годы, с которым вы можете предварительно ознакомиться, и понять, нужен ли вам такой договор;

- Общий объем накоплений, который имеет компания на данный момент. Чем больше этот показатель, тем надежней и выгодней компания;

- Также, вы можете посмотреть реальный рейтинг надежности, который составлен независимого рейтингового агентства;

- Чем больше лет компания на рынке услуг, тем ее доходность и надежность выше.

Что делать, если у НПФ аннулировали лицензию?

Застрахованным лицам, чьи накопления находятся в негосударственном пенсионном фонде, в случае аннулирования лицензии специальных мер принимать не нужно для того, чтобы вернуть свои денежные средства.

Начиная с даты аннулирования лицензии у действующего страховщика – негосударственного пенсионного фонда новым страховщиком в системе обязательного пенсионного страхования станет Пенсионный фонд.

При этом сумма средств пенсионных накоплений, гарантированная к передаче в ПФР, составит сумму взносов, которые были уплачены работодателями застрахованного лица, без учета инвестиционного дохода, а также средства, уплаченные в рамках Программы софинансирования и сформированные за счет материнского (семейного) капитала.

Это видео недоступно

Темы конференции:Пенсионное законодательство в вопросах расширения возможностей управления пенсионными активами и сохранности средств ПН Стратегия управления пенсионными резервами и накоплениями: результаты и прогнозы. Анализ деятельности участников пенсионного рынка (НПФ, УК, ВЭБ, брокеры, депозитарии)Стратегии инвестирования в условиях высокой волатильности фондового рынка?Управление позициями в кризисный периодКакие инвестиции будут доходны в среднесрочной перспективе? Как управляющие компании оценивают доходность инфраструктурных инвестиций?Насколько доходны долгосрочные инвестиции?

Участники дискуссии:Юрий Белонощенко, генеральный директор, УК «Уралсиб»Андрей Жуйков, генеральный директор, УК «РЕГИОН Эссет Менеджмент»Александр Лосев, генеральный директор, УК «Спутник — управление капиталом»Владимир Потапов, управляющий директор, руководитель бизнеса портфельных инвестиций, «ВТБ капитал управление инвестициями»Антон Рахманов, генеральный директор, «Сбербанк управление активами»Петр Салтыков, управляющий операциями на финансовых рынках, «Дженерали ППФ Страхование жизни»Владимир Соловьев, генеральный директор, УК «Райффайзен капитал»Вадим Сосков, генеральный директор, УК «КапиталЪ»

Доходность организации

Для определения целесообразности вложения средств в разные инвестиционные компании необходимо оценивать их доходность. Для этого надо изучать сравнительные показатели. Обязательно во время определения прибыли фирмы учитывается уровень инфляции.

Например, в 2019 году инфляция составляла 3%. За этот год доходность расширенного инвестиционного портфеля ВЭБ.РФ составила 8,63%. Данный показатель выше инфляции на 5,63%, поэтому средства вкладчиков были не только сохранены, но и увеличены.

Для оценки эффективности функционирования любого фонда рекомендуется оценивать доходность за несколько периодов. Средний показатель ГУК ВЭБ.РФ за 10 лет работы составляет 7,49%. А средний уровень инфляции за этот же период равен 6,53%.

Как перевести средства в другой портфель?

Если вы решите перевести свою накопительную часть пенсионных сбережений из одного портфеля ВЭБ.РФ в другой, это можно сделать двумя способами. В первом случае вам нужно будет прийти в отделение ПФР и лично подать заявление о переводе, а во втором никуда ходить не надо, все можно сделать из дома. Для этого потребуется зайти в свой «Личный кабинет» на «Госуслугах» или на сайте ПФР и подать заявление онлайн.

Помимо ВЭБ.РФ у Пенсионного фонда России заключены доверительные договоры и с другими управляющими компаниями – частными. При желании вы можете выбрать один из портфелей таких компаний. В этом случае ПФР по-прежнему останется вашим страховщиком и будет выплачивать вам пенсию, когда придет время.

Иначе дело обстоит с негосударственными пенсионными фондами. Если вы переведете свои накопления в один из НПФ, то выбранный фонд станет вашим страховщиком и будет заниматься выплатой пенсии.

ВАЖНО

Согласно закону, переводить накопления из одного фонда в другой без потери накопленных средств можно не чаще чем один раз в пять лет. Если подать заявление на перевод досрочно, вы можете лишиться довольно крупной суммы. Так, клиенты ВЭБ.РФ в 2021 году потеряли 11,4 миллиарда рублей из-за досрочного перехода в НПФ. Узнать, когда пятилетний срок наступает для вас, вы можете на сайтах «Госуслуг» или Пенсионного фонда России. Подробнее о том, как без потерь перевести средства из одного фонда в другой, читайте в статье.