Установление законодательной базы

Процесс создания накопительной пенсии в России начался с установления необходимой законодательной базы. В 2002 году был принят Федеральный закон «О личном накопительном пенсионном обеспечении», который определил основные принципы функционирования системы накопительной пенсии.

Этот закон установил правила формирования, учета и использования накопительной пенсии. Он определил, что накопительные пенсионные взносы будут взиматься с заработной платы работников и направляться в индивидуальные накопительные пенсионные счета, открытые в лицензированных негосударственных пенсионных фондах.

Закон также установил правила начисления и расчета накопительной пенсии. Он определил, что размер накопительной пенсии будет зависеть от суммы взносов, срока накопления и инвестиционной доходности пенсионных активов.

Федеральный закон «О личном накопительном пенсионном обеспечении» сыграл ключевую роль в создании системы накопительной пенсии в России. Он установил правовую основу и принципы функционирования системы, обеспечивая гражданам возможность накопления и получения дополнительной пенсии.

Слайды и текст этой презентации

Слайд 1Негосударственный пенсионный

фондКак накопить

на дополнительную пенсию?

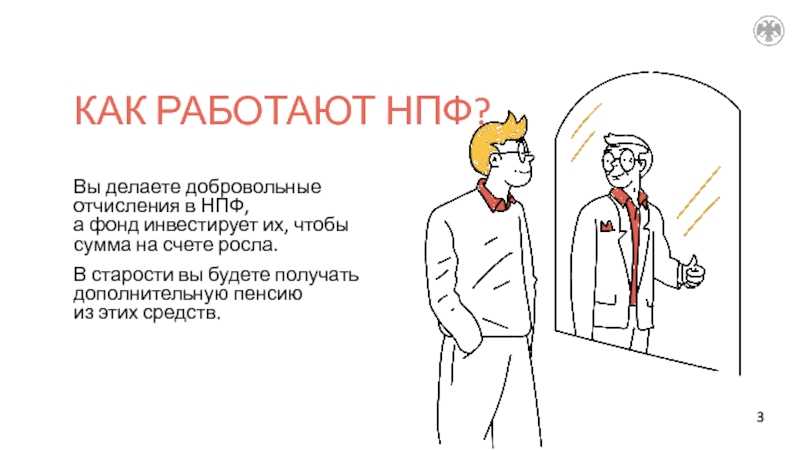

Слайд 3КАК РАБОТАЮТ НПФ?Вы делаете добровольные отчисления в НПФ,

а фонд

инвестирует их, чтобы сумма на счете росла. В старости вы

будете получать дополнительную пенсию

из этих средств.

Слайд 4КАК ВЫБРАТЬ НПФ

С ВЫСОКОЙ ДОХОДНОСТЬЮ?Сравнить доходность инвестиций разных фондов

за несколько лет можно на сайте Банка России cbr.ru. Но

доходность

в прошлом — не гарантия доходности

в будущем, поэтому выбирайте максимально надежный НПФ.

Слайд 5КАК ПОНЯТЬ, КАКОЙ НПФ НАДЕЖНЫЙ?Проверьте на сайте Банка России, есть

ли у фонда лицензия. Оцените срок существования фонда, количество клиентов

и объем пенсионных средств в управлении.

Обратите внимание

на то, кому фонд принадлежит

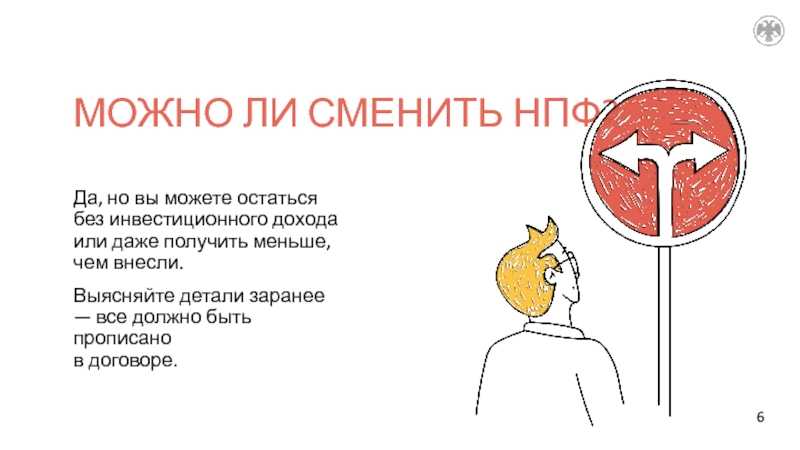

дохода

или даже получить меньше, чем внесли. Выясняйте детали заранее

— все должно быть прописано

в договоре.

Слайд 7ЧТО БУДЕТ С ДЕНЬГАМИ, ЕСЛИ Я НЕ ДОЖИВУ ДО ПЕНСИИ?

Дополнительную пенсию можно передавать по наследству, но не всегда.Могут быть

разные условия наследования, внимательно изучите

их заранее.Если передавать сбережения можно,

но вы не укажете наследников

в договоре, в первую очередь ими станут ближайшие родственники.

Слайд 8ЧТО БУДЕТ, ЕСЛИ НПФ ОБАНКРОТИТСЯ?Гарантии, что в этом случае

вы

вернете все ваши отчисления

и инвестиционный доход, нет. После отзыва

лицензии активы фонда оценивают и распродают, чтобы вернуть деньги тем,

кто делал отчисления.

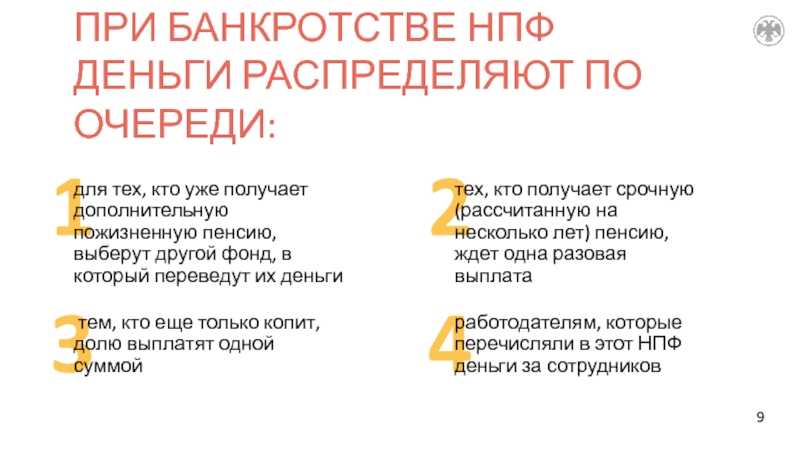

Слайд 94321ПРИ БАНКРОТСТВЕ НПФ ДЕНЬГИ РАСПРЕДЕЛЯЮТ ПО ОЧЕРЕДИ: для тех, кто

уже получает дополнительную пожизненную пенсию, выберут другой фонд, в который

переведут их деньги

тех, кто получает срочную (рассчитанную на несколько лет) пенсию, ждет одна разовая выплата

тем, кто еще только копит, долю выплатят одной суммой

работодателям, которые перечисляли в этот НПФ деньги за сотрудников

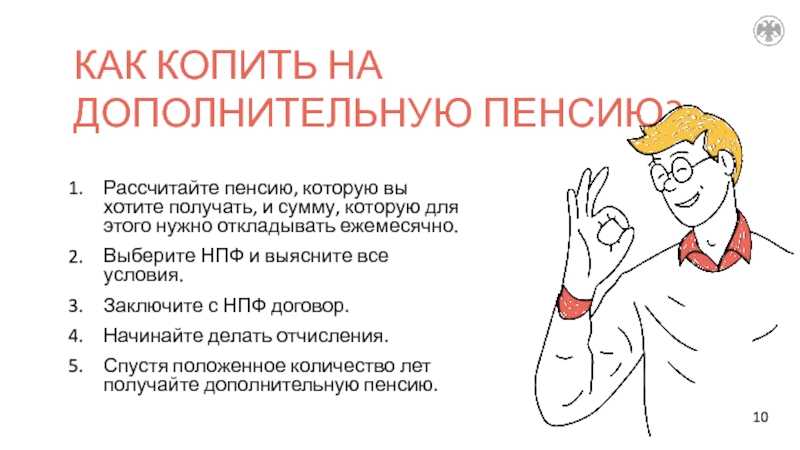

и сумму, которую для этого нужно откладывать ежемесячно. Выберите НПФ

и выясните все условия. Заключите с НПФ договор.Начинайте делать отчисления. Спустя положенное количество лет получайте дополнительную пенсию.

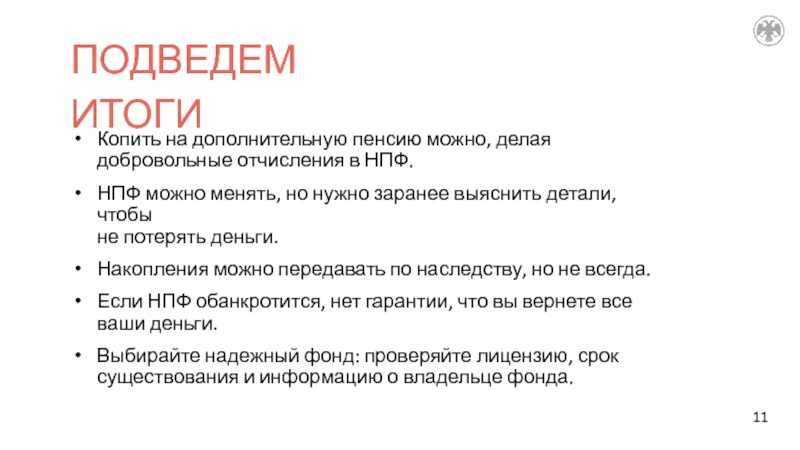

Слайд 11Копить на дополнительную пенсию можно, делая добровольные отчисления в НПФ.НПФ

можно менять, но нужно заранее выяснить детали, чтобы

не потерять

деньги.Накопления можно передавать по наследству, но не всегда. Если НПФ обанкротится, нет гарантии, что вы вернете все ваши деньги.Выбирайте надежный фонд: проверяйте лицензию, срок существования и информацию о владельце фонда.

ПОДВЕДЕМ ИТОГИ

Внедрение индивидуального пенсионного капитала

Суть этой системы заключается в том, что каждый работник имеет возможность откладывать некую сумму денег на свой индивидуальный пенсионный счет. Данные средства инвестируются и растут с течением времени, обеспечивая будущую пенсию.

Введение индивидуального пенсионного капитала стало следующим этапом реформы пенсионной системы в России. Оно реализовывалось постепенно. Сначала система добровольного накопительного пенсионного обеспечения вводилась для тех, кто родился после 1967 года. В 2004 году была создана Пенсионный фонд Российской Федерации (ПФР), ответственный за учет и управление индивидуальными пенсионными счетами.

С целью стимулирования граждан к долгосрочному инвестированию в свою пенсию была введена система «социальных недостатков». Это значит, что чем дольше человек откладывает деньги на свой счет, тем больше он будет получать дополнительные социальные выплаты в будущем.

Весь процесс внедрения индивидуального пенсионного капитала был регулирован законодательством и проводился при активном содействии Пенсионного фонда РФ и других государственных органов. Открытие индивидуального пенсионного счета и управление им может осуществляться как самим гражданином, так и уполномоченным учреждением.

Сегодня индивидуальный пенсионный капитал стал основной частью российской пенсионной системы. Однако это не единственная система пенсионного обеспечения в стране, и люди все еще получают трудовую пенсию, основанную на накоплении лет стажа и заработной платы.

Формирование пенсионного государственного фонда и расчет размеров платежей

Разберем, как подсчитывается размер будущей пенсии. Он состоит из двух частей – фиксированные выплаты (сокращенно – ФВ) и индивидуального пенсионного коэффициента (ИПК).

Фиксированные выплаты составляют 7220.74 руб (актуально на 01.06.2022) и каждый год регулируются государством. Эта сумма обязательно добавляется к каждой пенсии и одинакова для всех граждан.

Индивидуальный пенсионный коэффициент формируется из накопленных баллов. За каждый балл к пенсии прибавляется 118.09 руб. (актуально с 1 июня 2022 года). Чтобы объяснить, как создаются баллы, возьмем в пример гражданина Василия, который проработал 47 лет на одной работе с зарплатой 30.000 руб. в месяц.

- Из зарплаты отчисляется 22% в страховые фонды, из которых 16% уходят в пенсионный фонд. В нашем случае это 4800 руб. в месяц или 57600 руб. в год.

- Граждане не могут платить в пенсионный фонд сумму более 207.720 руб. в год. 57600 руб. составляет 28,2% от этой суммы.

- Баллы ИПК, полученные за год, напрямую зависят от отчислений в фонд. Если они равняются 207.720 руб., то начисляется 10 баллов. Т.к. Василий платит 57600 руб. в год, он получит за год работы 2,82 балла ИПК.

- За 47 лет работы Василий получит 132,54 балла ИПК.

Полученные за весь стаж работы баллы переводятся в деньги. Василий за свою работу получит прибавку к пенсии 15651,65 руб., а вся пенсия составит 22872,39 руб. в месяц (расчеты актуальны с 1 июня 2022 года).

Нередко граждане начинают получать пенсию с опозданием. С каждым годом ожидания ставка ФВ и ИПК растет. Если обратиться в ПФР через 10 лет после достижения пенсионного возраста, то ФВ вырастут в 2.11 раз, а стоимость баллов ИПК – в 2.32 раза (актуально на 2022 год).

Получение права на пенсию – кому платят досрочно

Если у гражданина есть трудовой стаж в 37/42 года (для женщин и мужчин соответственно), то он может получать свою пенсию за 5 лет до наступления пенсионного возраста. Также досрочно могут получить пенсию работники ключевых отраслей для страны (химическое производство, металлургия, добыча газа и полезных ископаемых, производство электротехники и т.д.).

Досрочно выплачивают еще 2 вида пенсий – по инвалидности и по потере кормильца. Пенсия по потере кормильца назначается тем, кто потерял кого-либо из опекунов и не может работать по состоянию здоровья, либо не достиг возраста в 18 лет.

Развитие системы негосударственного пенсионного обеспечения

История развития системы негосударственного пенсионного обеспечения начинается в конце XIX века, когда во многих индустриальных странах начался процесс индустриализации и создания социального обеспечения для работников. В то время, большинство пенсионных программ были государственными, но с течением времени возникла потребность в альтернативных пенсионных фондах.

В разные периоды истории, системы негосударственного пенсионного обеспечения развивались по-разному. В некоторых странах, таких как Соединенные Штаты, система успела пройти сложный путь от создания до совершенствования. В других странах, система негосударственного пенсионного обеспечения была создана сравнительно недавно и только начинает свое развитие.

Современная система негосударственного пенсионного обеспечения характеризуется разнообразием фондов, предлагающих услуги по накоплению и инвестированию средств для будущей пенсии. Такие фонды могут предлагать различные виды инвестиций, от обычных банковских депозитов и облигаций до акций и других финансовых инструментов.

Развитие негосударственного пенсионного обеспечения также связано с внедрением новых технологий и развитием интернета. Сегодня многие пенсионные фонды предлагают своим клиентам услуги онлайн-управления счетом, что делает процесс накопления и управления своими пенсионными сбережениями более удобным и доступным.

В целом, система негосударственного пенсионного обеспечения является важным инструментом для обеспечения будущего поколений. Она позволяет гражданам самостоятельно накопить дополнительные средства на пенсию и обеспечить себя достойным уровнем жизни после выхода на пенсию.

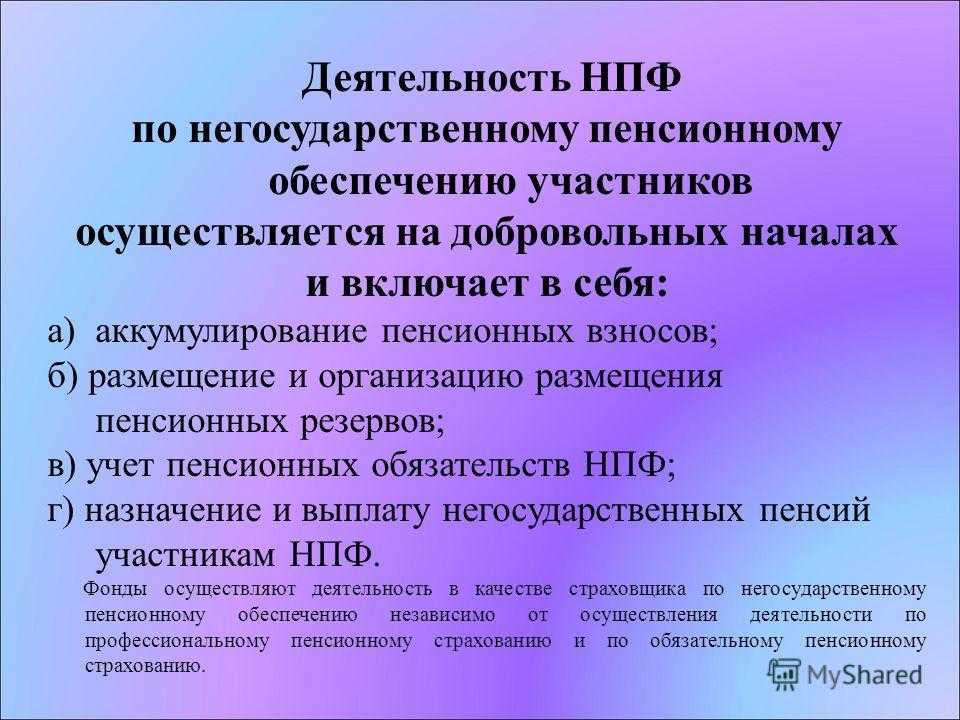

Деятельность по негосударственному пенсионному обеспечению

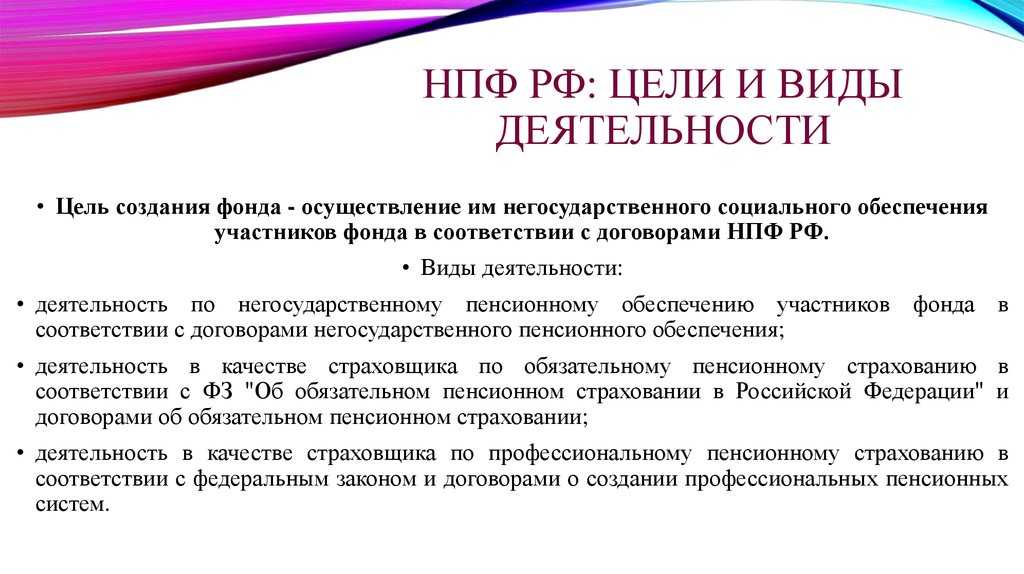

Организация взаимодействия гражданина и НПФ

Вкладчик перечисляет взносы в НПФ на основании пенсионного договора. При заключении данного договора ему необходимо выбрать пенсионную схему — некую спецификацию договора, определяющую во многом его условия.

Фонд учитывает поступившие пенсионные взносы на солидарном или именном счете вкладчика и формирует пенсионные резервы. Эти резервы он инвестирует (обычно — через УК) в высоконадежные активы. Полученный по результатам инвестирования доход распределяется по счетам и увеличивает будущую пенсию участников. Однако следует помнить, что часть дохода (не более 15 %) направляется на вознаграждение управляющего (НПФ или НПФ и УК), на пополнение страхового резерва и на оплату расходов по обслуживанию фонда.

При выходе участника на пенсию НПФ (а в ряде случаев — в соответствии с договором — вкладчик), исходя из накопленной суммы, определяет размер негосударственной пенсии и порядок её получения.

Пенсионные резервы

Пенсионные резервы — это личные пенсионные деньги вкладчика в рамках индивидуального или корпоративного договора НПО, то есть самостоятельное формирование лично вкладчиком или через работодателя, заключившего договор, своей негосударственной пенсии. В рамках деятельности по негосударственному пенсионному обеспечению (НПО), негосударственные пенсионные фонды формируют средства пенсионных резервов. В соответствии с действующим законодательством НПФ могут размещать свои пенсионные резервы самостоятельно или через управляющие компании. НПФ вправе самостоятельно размещать средства в государственные и муниципальные ценные бумаги, ценные бумаги субъектов РФ, на банковский депозит или в объекты недвижимости. Для инвестирования в иные активы фонд должен привлекать УК. По этим причинам ежегодная доходность пенсионных резервов по договорам НПО выше, в некоторые года кратно выше, чем по пенсионным накоплениям, то есть по государственному обязательному пенсионному страхованию (ОПС).

Отношения НПФ и управляющих компаний строятся на основании договоров доверительного управления и иных договоров, в зависимости от схемы работы НПФ на финансовом рынке. УК обязаны иметь лицензию на все виды деятельности, по которым они осуществляют операции со средствами пенсионных фондов.

Размещение пенсионных резервов НПФ должно удовлетворять следующим требованиям:

- стоимость пенсионных резервов, размещенных в один объект, не может превышать 15 % общей стоимости пенсионных резервов;

- общая стоимость пенсионных резервов, размещенных в ценные бумаги, не имеющие признаваемых котировок, не должна превышать 20 % стоимости пенсионных резервов;

- общая стоимость пенсионных резервов, размещенных в ценные бумаги, выпущенные учредителями и вкладчиками фонда, не должна превышать 30 % стоимости пенсионных резервов, за исключением случаев, когда указанные ценные бумаги включены в Котировальный лист РТС первого уровня;

- общая стоимость пенсионных резервов, размещенных в федеральные государственные ценные бумаги, не должна превышать 50 % стоимости пенсионных резервов, за исключением случаев их приобретения в результате проведения новации;

- общая стоимость пенсионных резервов, размещенных в государственные ценные бумаги субъектов Российской Федерации и муниципальные ценные бумаги, не должна превышать 50 % стоимости пенсионных резервов;

- общая стоимость пенсионных резервов, размещенных в акции и облигации предприятий и организаций, не должна превышать 70 % стоимости размещенных пенсионных резервов;

- общая стоимость пенсионных резервов, размещенных в банковские вклады и недвижимость, не должна превышать 80 % стоимости размещенных пенсионных резервов.

Существуют отступления от требования по обязательной диверсификации вложений НПФ. Например:

- если общая стоимость размещенных пенсионных резервов фонда не превышает 1,5 млн рублей, процентные ограничения на размещение пенсионных резервов в федеральные государственные ценные бумаги и (или) банковские вклады (депозиты) банков не накладываются.

- если приобретаются паи паевых инвестиционных фондов, правилами и инвестиционной декларацией которых предусмотрено выполнение правил и требований, предъявляемых к НПФ, процентные ограничения на стоимость пенсионных резервов, размещенных в паи этих паевых инвестиционных фондов, не накладываются.

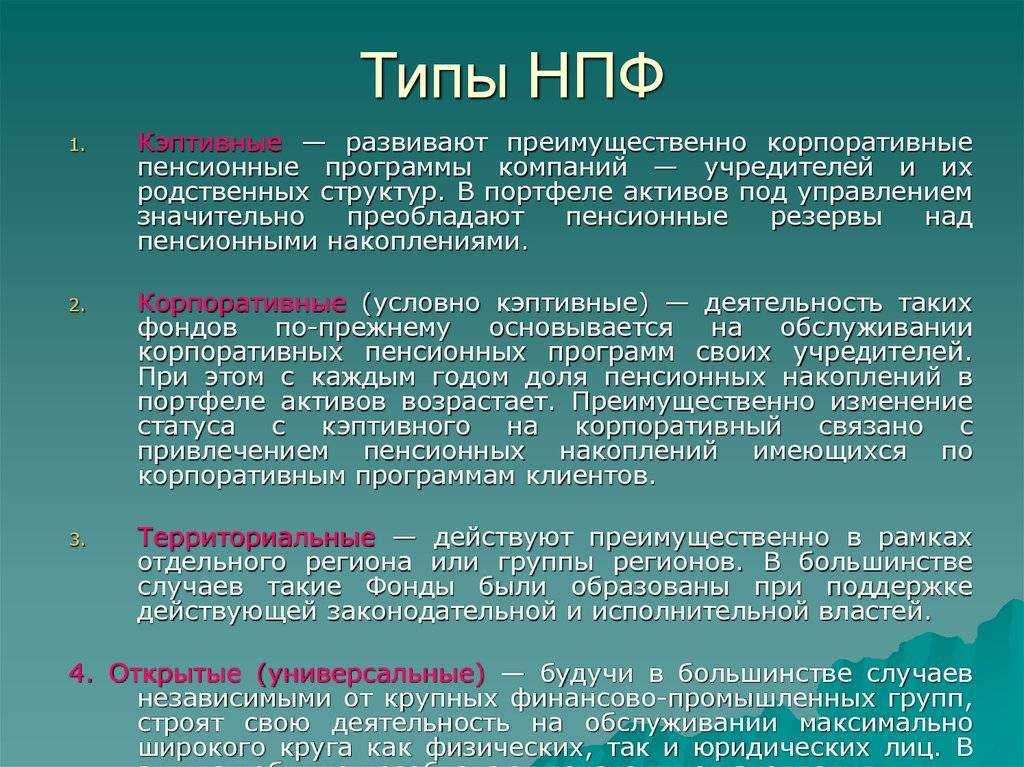

Типология НПФ[править | править код]

Исходя из характера развития фондов, можно условно выделить следующие типы НПФ.

- Кэптивные — развивают преимущественно корпоративные пенсионные программы компаний — учредителей и их родственных структур. В портфеле активов под управлением значительно преобладают пенсионные резервы над пенсионными накоплениями.

- Корпоративные (условно кэптивные) — деятельность таких фондов по-прежнему основывается на обслуживании корпоративных пенсионных программ своих учредителей. При этом с каждым годом доля пенсионных накоплений в портфеле активов возрастает. Преимущественно изменение статуса с кэптивного на корпоративный связано с привлечением пенсионных накоплений имеющихся по корпоративным программам клиентов.

- Территориальные — действуют преимущественно в рамках отдельного региона или группы регионов. В большинстве случаев такие Фонды были образованы при поддержке действующей законодательной и исполнительной властей.

- Открытые (универсальные) — будучи в большинстве случаев независимыми от крупных финансово-промышленных групп, строят свою деятельность на обслуживании максимально широкого круга как физических, так и юридических лиц. В активах обычно преобладают пенсионные накопления.

Новые реформы 2013 года и заморозка накопительной части пенсии

В 2013 году власти изменили законодательство об НПФ.

- Во-первых, НПФ перестали быть некоммерческими организациями и преобразовались в акционерные общества.

- Во-вторых, ежегодная безубыточность была заменена пятилетней: следовательно, клиент мог получить доходность только пребывая в НПФ не менее пяти лет.

Это важное ограничение успешно действует до сих пор: чтобы уйти из НПФ с положительным инвестиционным результатом, клиент должен подать заявление о переходе за пять лет до самого перехода. Можно при желании уйти в течение года, но остаться в лучшем случае с нулевым инвестиционным доходом. . Появилась система гарантирования пенсионных накоплений и создан Фонд гарантирования пенсионных накоплений под эгидой Агентства по страхованию вкладов (АСВ)

В случае банкротства НПФ потери застрахованных подлежат компенсации, но без учета инвестиционного дохода. А еще в силу закон о налоговом вычете при внесении средств в НПФ.

Появилась система гарантирования пенсионных накоплений и создан Фонд гарантирования пенсионных накоплений под эгидой Агентства по страхованию вкладов (АСВ). В случае банкротства НПФ потери застрахованных подлежат компенсации, но без учета инвестиционного дохода. А еще в силу закон о налоговом вычете при внесении средств в НПФ.

Однако большой проблемой для развития системы НПФ стал мораторий на перевод новых накоплений из ПФР в НПФ, введенный властями в 2014 году. Государство перестало перечислять в НПФ 6 % от зарплаты, которые работодатели вносили страховыми взносами. С тех пор и до сих пор все 22 % используются на выплату пенсий действующим пенсионерам. Решение власти объяснили дефицитом бюджета ПФР и необходимостью уменьшения дотаций из федерального бюджета.

В итоге НПФ перестали получать приток новых денег, перестали вести активную борьбу за клиентов, а стали пытаться привлекать людей выгодными добровольными личными пенсионными планами. Количество НПФ с каждым годом сокращается. В 2018 году их было 58, в 2020 году — 44, в конце 2023 года — 37.

Рынок живет в основном благодаря крупным компаниям, которые продолжают делать взносы за работников в НПФ. Возникла необходимость в новых реформах.

Первые масштабные реформы НПФ

Гражданин при этом мог выбрать, где эти деньги будут накапливаться. Это должна была быть частная управляющая компания, заключившая договор с ПФР, с 2004 года — НПФ. Все, кто выбора не делал, попадали в государственную управляющую компанию — ВЭБ («Внешэкономбанк»). Их назвали «молчуны».

В 2008 году началось резкое сокращение количества НПФ. Кризисный 2008-й практически все НПФ закончили с убытками, потому что из собственных средств покрывали потери. Государственные финансовые организации — ПФР и ВЭБ — не беспокоились о притоке денег, так как средства просто автоматически текли рекой из отчислений работодателей за «молчунов». А граждане понимали, что деньги опять им не принадлежат, а 20-30-40 лет пылятся где-то в ожидании пенсионного возраста.

Самую большую активность проявляли крупные компании, в том числе государственные, которые старались перетянуть сознательных граждан, а в первую очередь собственных сотрудников, к себе же на обслуживание. Например, так поступал и поступает Сбер.

В 2009 году появились первые попытки государственного софинансирования добровольных взносов граждан в накопительную часть системы ОПС. Интерес у граждан возник, в программу вступило почти 16 млн россиян, но взносы сделали только 2,5 млн человек. Суть состояла в том, что работник подписывал заявление, и работодатель делал взносы из зарплаты для получения софинансирования от государства. Государство доплачивало +100 %, но максимум 12 000 рублей. Граждане ограничивались дополнительными взносами не более этой суммы. Эти деньги давали доплату к пенсии размером 1 000 рублей без учета инвестиционного дохода, и россияне начали терять интерес к программе.

Первые шаги к созданию пенсионного фонда

Иногда у людей возникает вопрос, когда именно появился Пенсионный фонд. Первые шаги к созданию этой организации были сделаны еще в девятнадцатом веке.

Первый российский Пенсионный устав в 1827 году

В 1827 году впервые приняли Пенсионный устав в Российской империи. Тогда в государстве появился Пенсионный фонд. На выплату пенсий частично пускали жалование. Однако основная составляющая затрат все так же приходилась на казну. В тот период и до самой революции 1917 года суммы пенсий зависели от того, к какой категории относятся военные или гражданские служащие.

Идея обязательного страхования рабочих в 1889 году

В 1889 году появилась идея, которая касалась обязательного внедрения страхования работников в Российской империи. При этом в Государственный совет внесли законопроект, который вводил ответственность для собственников предприятий за гибель или получение травм работниками.

Появление негосударственных пенсий в конце XIX века

В конце девятнадцатого века в России получили широкое распространение негосударственные пенсии. При этом создавались пенсионные кассы. Помимо этого, начали появляться горнозаводские и страховые организации. Также стали создавать сберегательно-вспомогательные кассы. Заработать пенсию могли крестьяне, которые работали на производстве. При этом работодатель отчислял из их дохода деньги в сберегательно-вспомогательную кассу. В результате они закреплялись на счетах сотрудников.

История

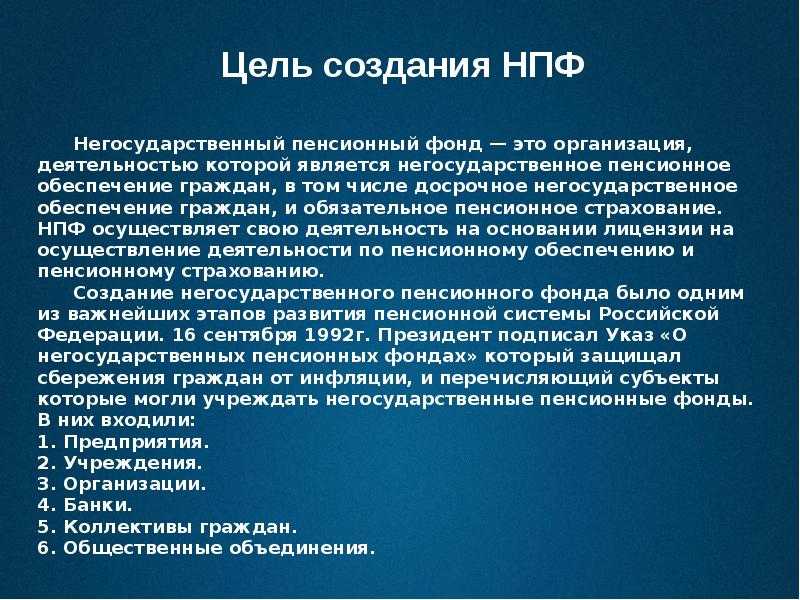

Появление первых негосударственных пенсионных фондов в России связано с изданием Указа Президента Российской Федерации от 16 сентября 1992 № 1077 «О негосударственных пенсионных фондах». Указ был принят в рамках чрезвычайных полномочий Президента РФ на период проведения экономических реформ и имел силу закона.

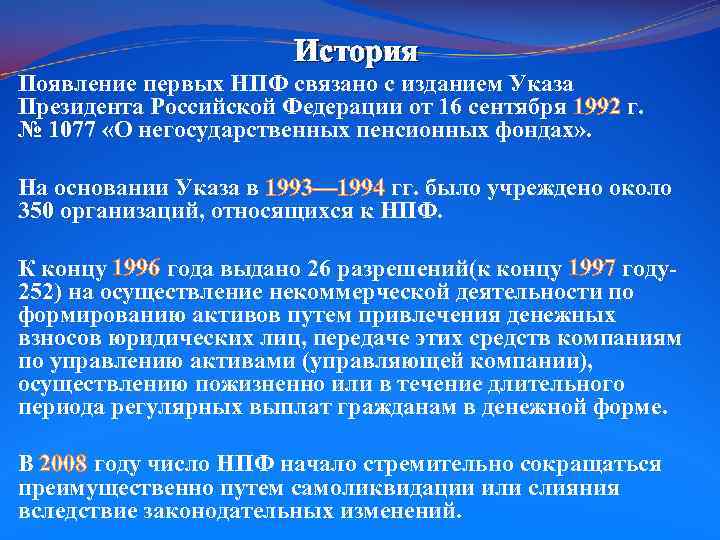

На основании Указа в 1993—1994 гг. было учреждено около 350 организаций, относящихся к негосударственным пенсионным фондам.

В 1995 году была создана Инспекция негосударственных пенсионных фондов (в настоящий момент упразднена) с целью лицензирования деятельности НПФ.

К концу 1996 года было выдано 26 разрешений на осуществление некоммерческой деятельности по формированию активов путём привлечения денежных взносов юридических лиц, передаче этих средств компаниям по управлению активами (управляющей компании), осуществлению пожизненно или в течение длительного периода регулярных выплат гражданам в денежной форме.

К концу 1997 года такие разрешения выданы уже 252 организациям.

До 2007 года количество НПФ в России принципиально не изменялось. Лишь в 2008 году число НПФ начало стремительно сокращаться преимущественно путём самоликвидации или слияния вследствие законодательных изменений.

В 2014 году вступил в силу закон, регламентирующий процедуру обязательного акционирования НПФ. Согласно ему негосударственные пенсионные фонды, осуществляющие обязательное пенсионное страхование, должны были провести реорганизацию к 2016 году, всем остальным фондам предоставляется срок до 2019 года.

В марте 2018 года вступил в силу Федеральный закон от 7 марта 2018 г. N 49-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам регулирования деятельности негосударственных пенсионных фондов», обязывающий акционеров НПФ компенсировать клиентам убытки. Если окажется, что средства на клиентских счетах уменьшились из-за того, что управляющий намеренно инвестировал в некачественные активы в чьих-то интересах, то акционеры фонда будут обязаны восполнить потери — доначислить на лицевые счета клиентов потерянные суммы.

На 1 сентября 2018 года в России насчитывалось 58 негосударственных пенсионных фондов, по состоянию на апрель 2020 их было уже 44.

9 декабря 2020 года Негосударственные пенсионный фонды получили в поисковой системе Яндекс синие метки. Метки удостоверяют легальность НПФ и их сайтов.

Электронная библиотека

В соответствии с Федеральным законом от 22.08.2004 года № 122-ФЗ «О внесении изменений в законодательные акты Российской Федерации и признании утратившими силу некоторых законодательных актов Российской Федерации в связи с принятием федеральных законов «О внесении изменений и дополнений в Федеральный закон «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» и «Об общих принципах организации местного самоуправления в Российской Федерации» осуществлена замена основной части льгот, предоставляемых государством гражданам, проживающим на территории Российской Федерации.

Функции по установлению и выплате ежемесячных денежных выплат возложены на органы Пенсионного фонда Российской Федерации.

ПФР, как страховщика и государственного учреждения, а также урегулирован порядок уплаты страховых взносов на обязательное пенсионное страхование, права и обязанности субъектов правоотношений по обязательному пенсионному страхованию.

Федеральный закон от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в РФ» (в ред. от 28 12.2013 года) еще больше расширил функции ПФР и внес изменения в порядок возникновения и реализации прав граждан на трудовые пенсии. Так, в частности, размер трудовой пенсии теперь состоит из трех частей: базовой, страховой и накопительной.

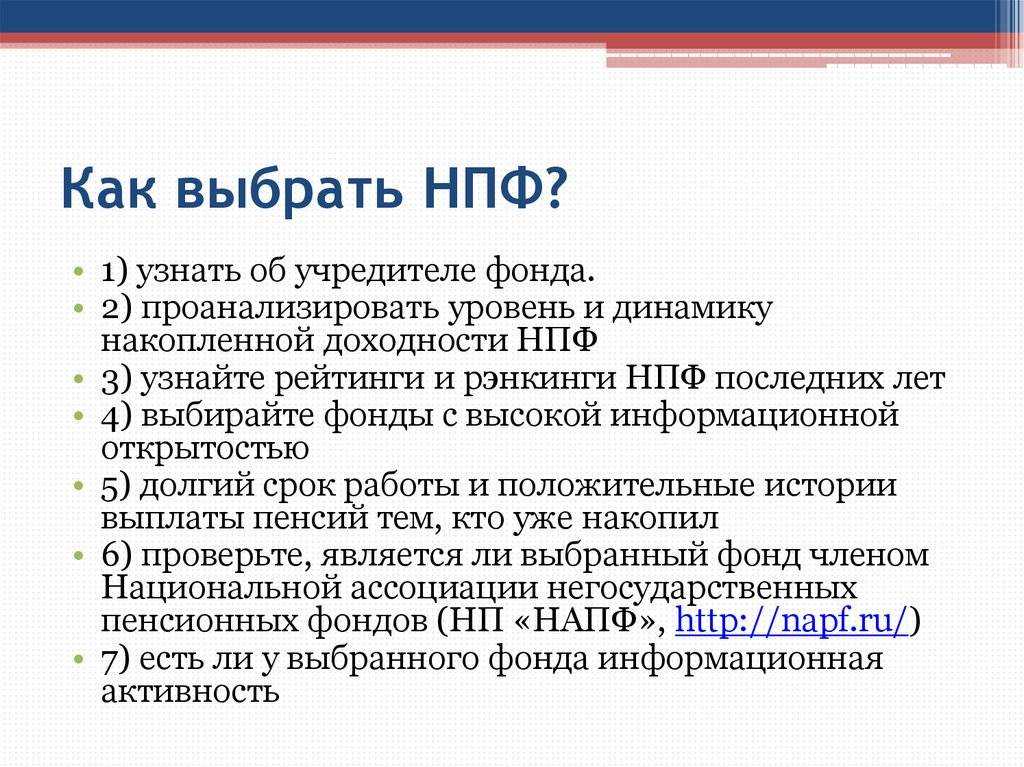

Что такое рейтинг НПФ?

НПФ имеют собственные рейтинги и оцениваются российскими рейтинговыми агентствами, как и банки. Такой рейтинг является обоснованной и методически изложенной оценкой надежности пенсионного фонда. По оценке можно судить о возможности НПФ своевременно и полностью исполнять обязательства перед вкладчиками.

В России существуют 2 аккредитованных Центробанком рейтинговых агентства:

- АКРА

- Эксперт РА

На основании финансовой отчетности и других данных они могут присвоить НПФ соответствующий рейтинг. Существует несколько категорий и подкатегорий рейтингов. Рассмотрим основные из них в таблице.

Присвоенному рейтингу устанавливается 1 из 4 видов прогноза по его изменению в долгосрочной или краткосрочной перспективе:

- Стабильный прогноз — наиболее частый рейтинг, который свидетельствует о высокой вероятности сохранения рейтинга на прежнем уровне в недалекой перспективе.

- Позитивный прогноз означает, что в ближайшее время рейтинг НПФ может повыситься.

- Негативный прогноз свидетельствует о том, что существует высокая вероятность ухудшения рейтинга в ближайшее время.

- Развивающийся прогноз говорит о том, что в ближайшее время существует вероятность любого исхода (повышения, понижения, сохранения текущих рейтингов).