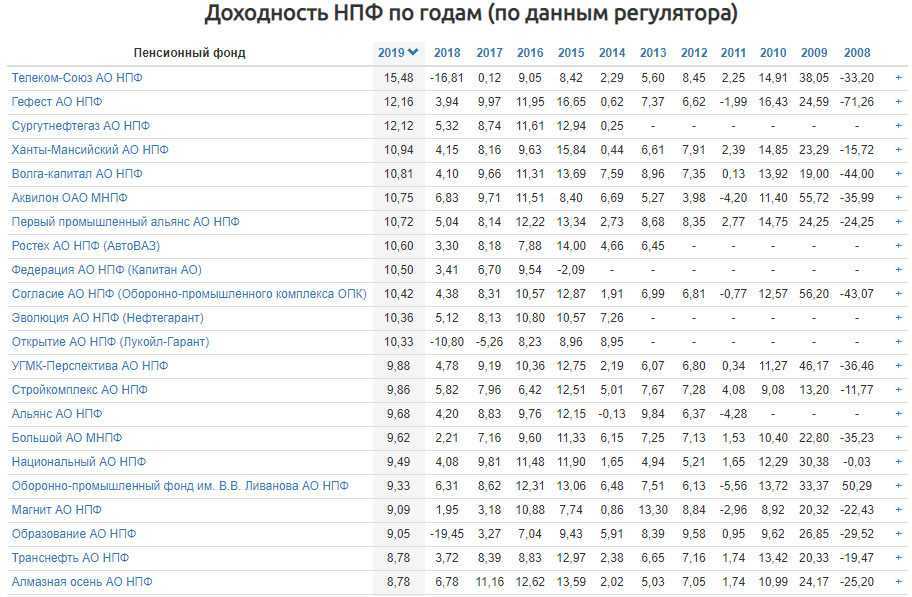

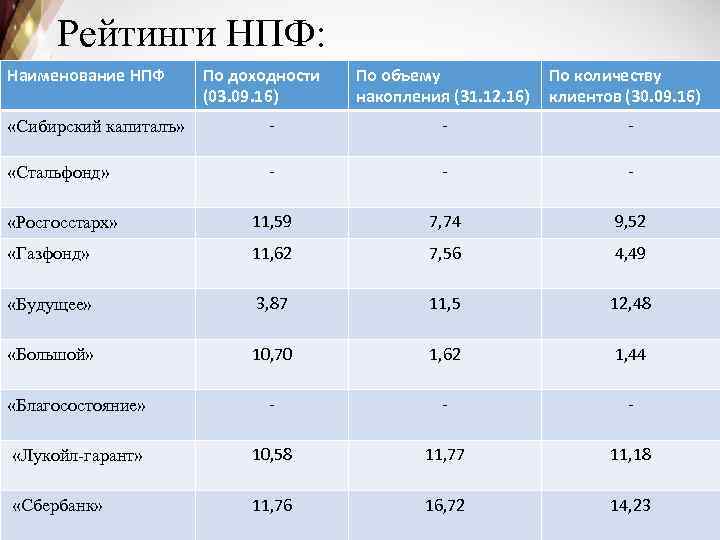

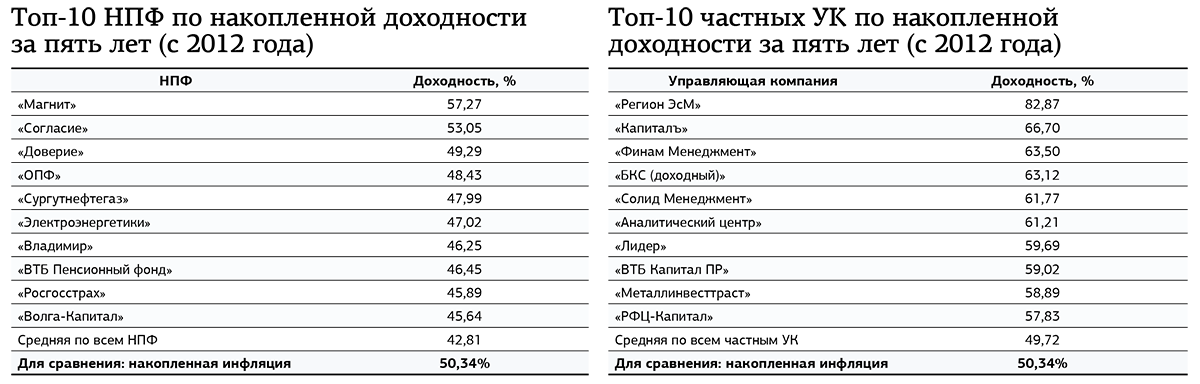

Рейтинг надежности и доходности

На сегодняшний день в России ведут деятельность десятки частных пенсионных организаций и гражданину, который планирует осуществлять соответствующие накопления, порой довольно сложно выбрать среди всего множества их.

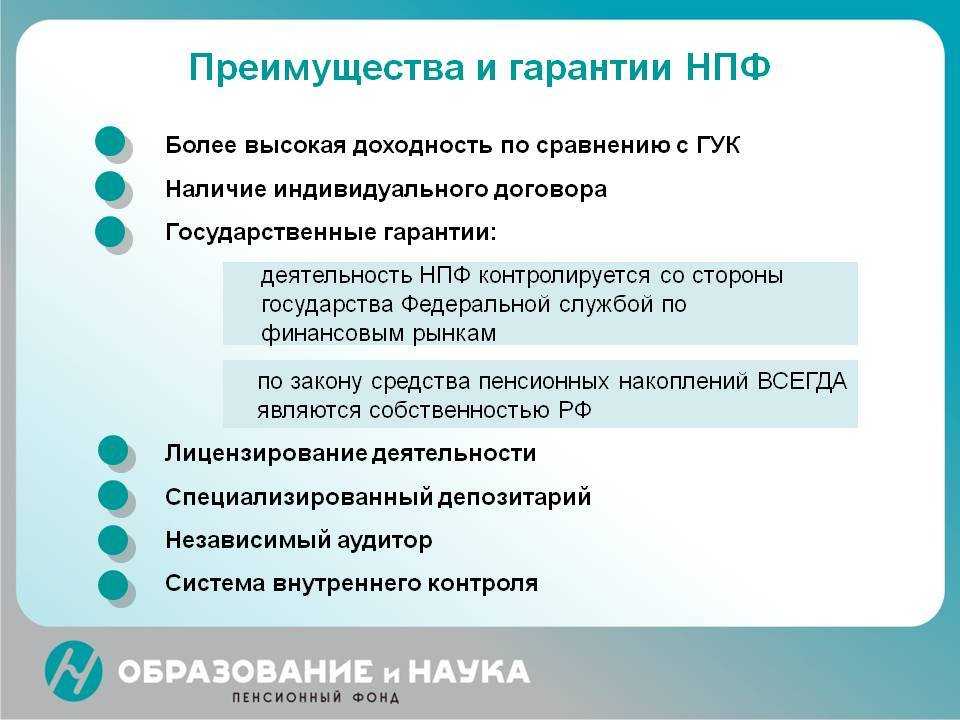

Именно поэтому каждый НПФ обязан публиковать и знакомить действующих и потенциальных клиентов с показателями своей финансовой деятельности. Их довольно много, однако наибольший интерес вызывают рейтинги надежности и доходности фонда. По этим критериям и определяется успешность организации.

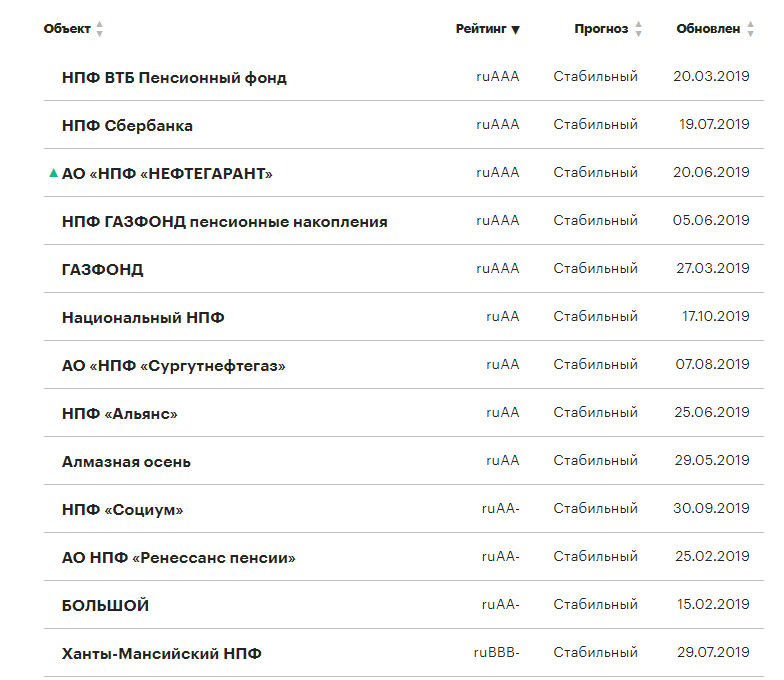

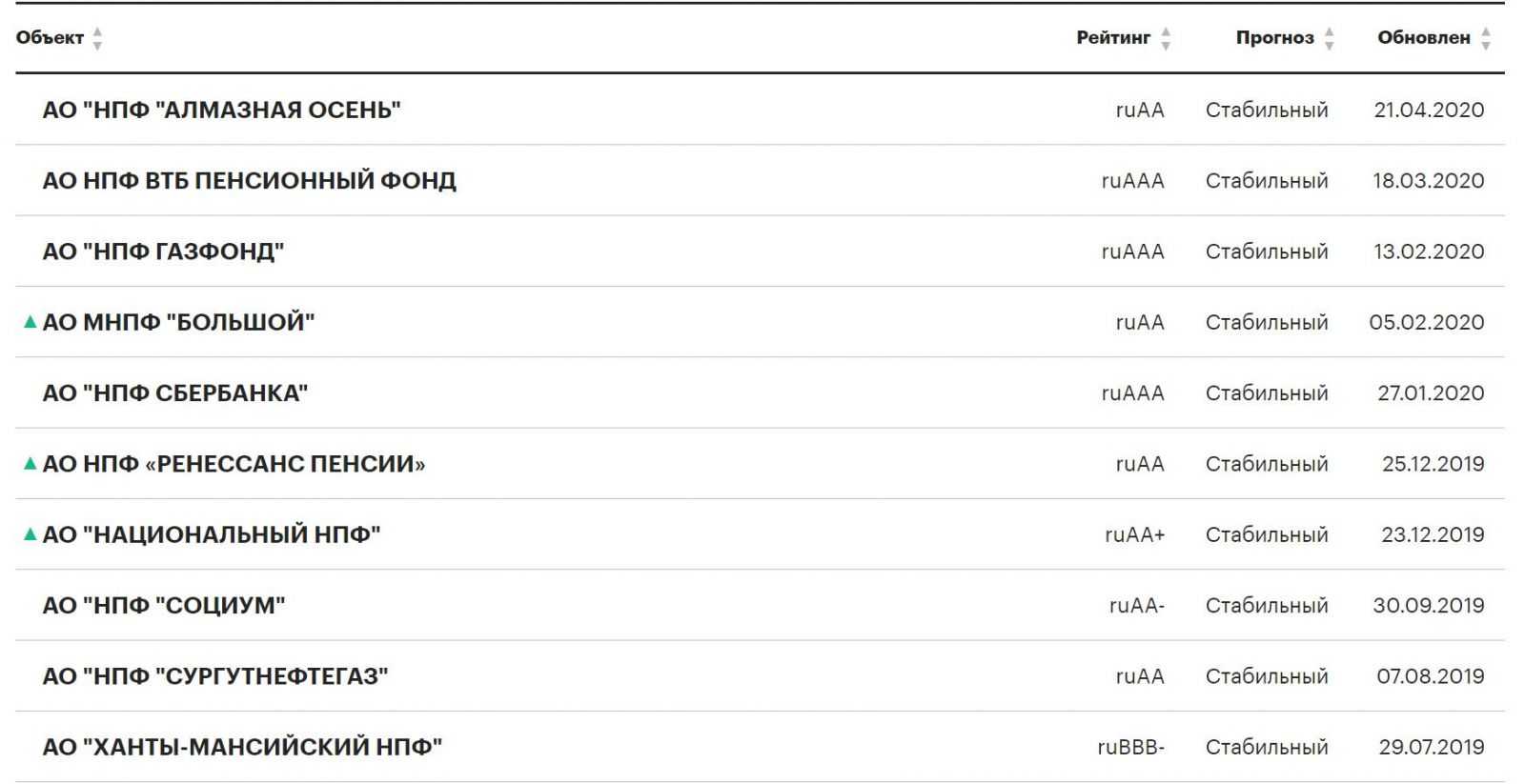

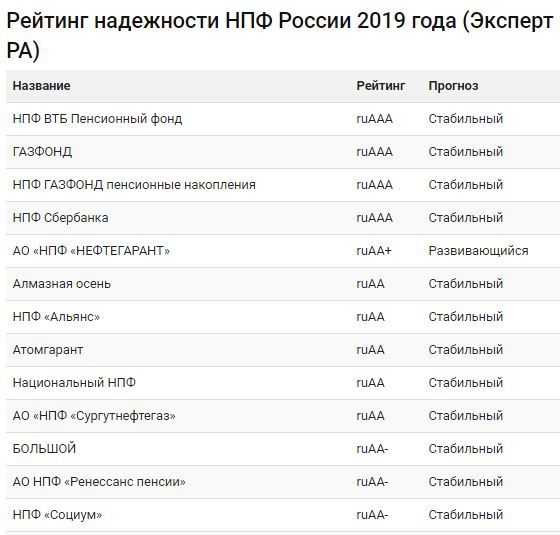

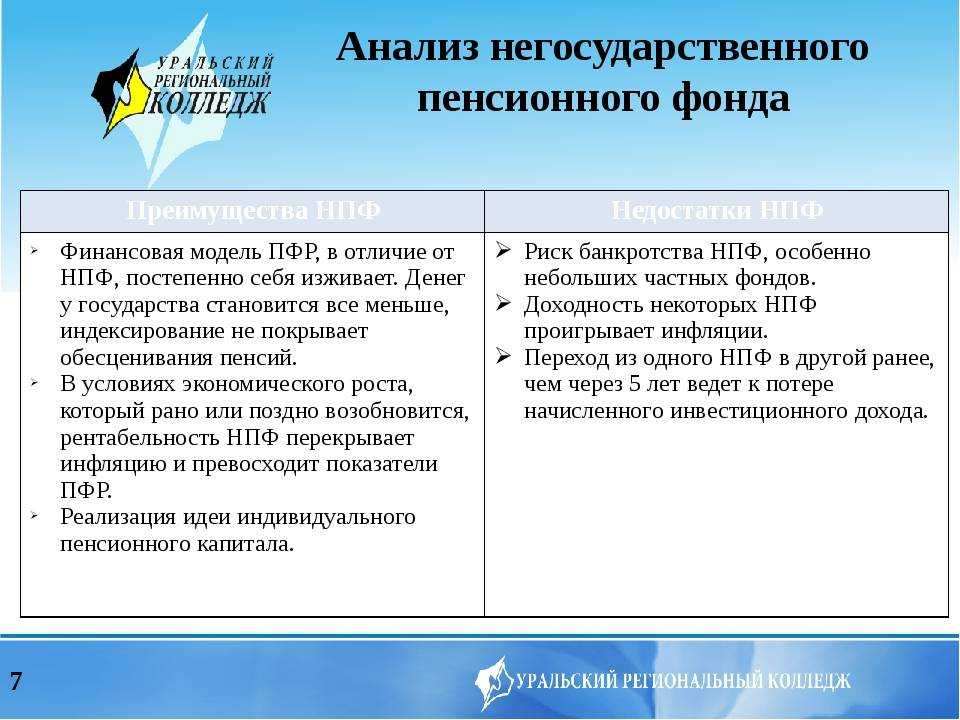

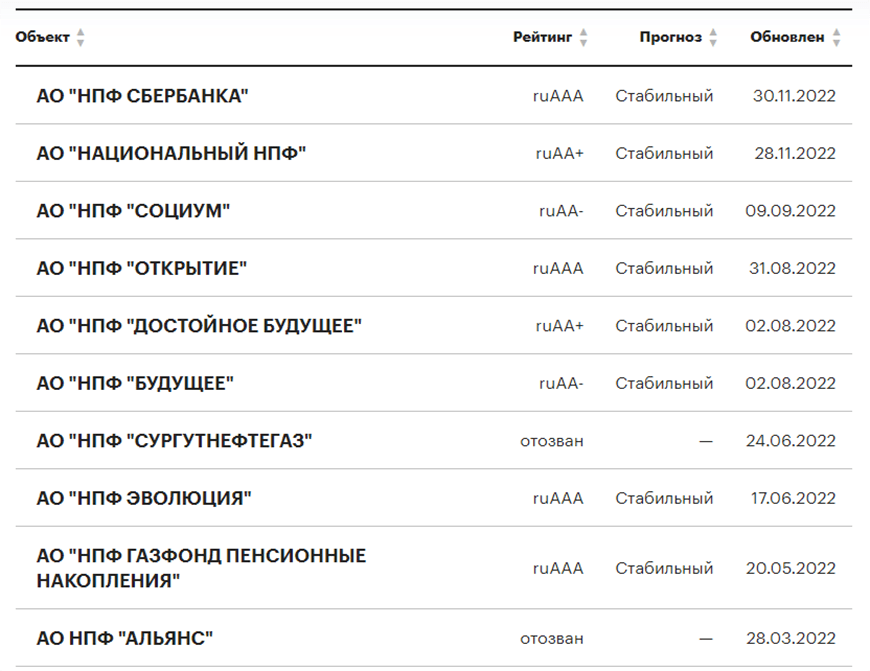

Под надежностью следует понимать то, насколько финансово стабильна организация. Присвоение соответствующего рейтинга относится к компетенции специализированных структур – рейтинговых агентств, наиболее авторитетным из которых в России выступает «Эксперт РА».

Негосударственный пенсионный фонд «Федерация» не предоставляет необходимых данных, в этой связи рейтинг надежности для него не определен.

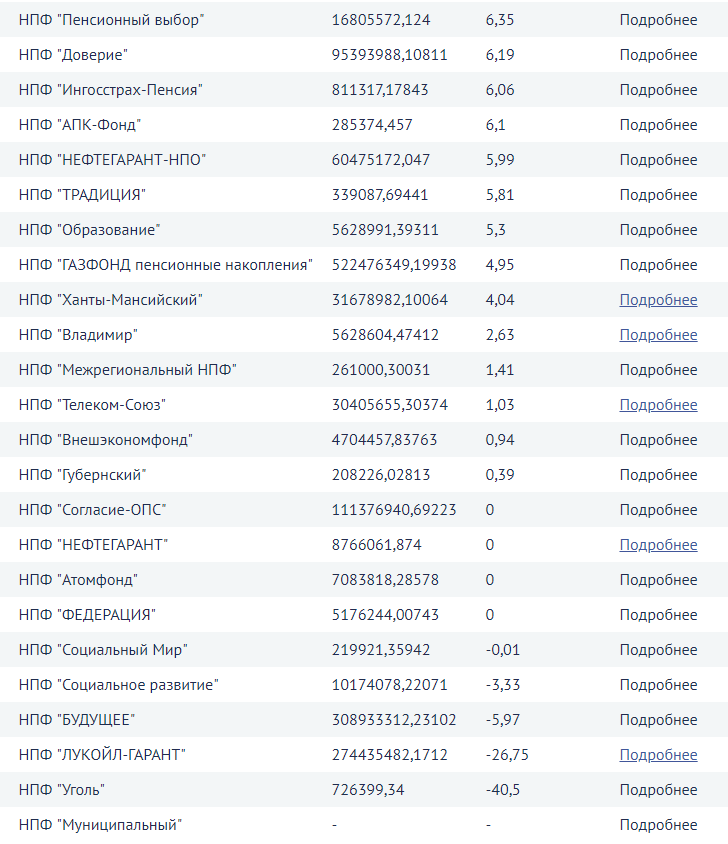

Доходность является важнейшим показателем при оценке эффективности деятельности частного фонда. От этого показателя непосредственно зависит и размер пенсионного обеспечения клиента в будущем, поэтому при выборе фонда с ним следует ознакомиться в первую очередь.

По информации, предоставленной руководством НПФ «Федерация», доходность организации по итогам 2018 года составила 3,35%. Следует отметить, что это довольно низкий показатель, который не превышает средний по рынку, а также является меньшим, чем процент инфляции за аналогичный период.

Справка! Некоторые фонды могут показать минусовую доходность, то есть потерять на инвестировании больше, чем вложили. Однако клиентам по ОПС опасаться в данном случае нечего, поскольку их накопления застрахованы. Это означает, что в случае минусовой доходности гражданам попросту не зачисляется инвестиционный доход по причине его отсутствия.

Как перевести накопительную часть в НПФ?

Когда пенсионный фонд выбран, необходимо написать заявление о переводе в него накопленных средств. Подать заявление можно несколькими способами:

- Прийти в офис НПФ с удостоверяющим личность документом, пенсионным свидетельством и номером СНИЛС. Сотрудник компании предоставит образец заявительного документа на перевод денег. Оформить заявление можно самостоятельно, а можно доверить это дело представителю.

- Отправить по электронной почте через Портал государственных услуг или аккаунт на сайте Пенсионного фонда России. При любом варианте отправки электронный документ нужно подтвердить электронной подписью.

- Отправить по почте. В данном случае личность клиента и действительность подписи на документе подтверждаются нотариально.

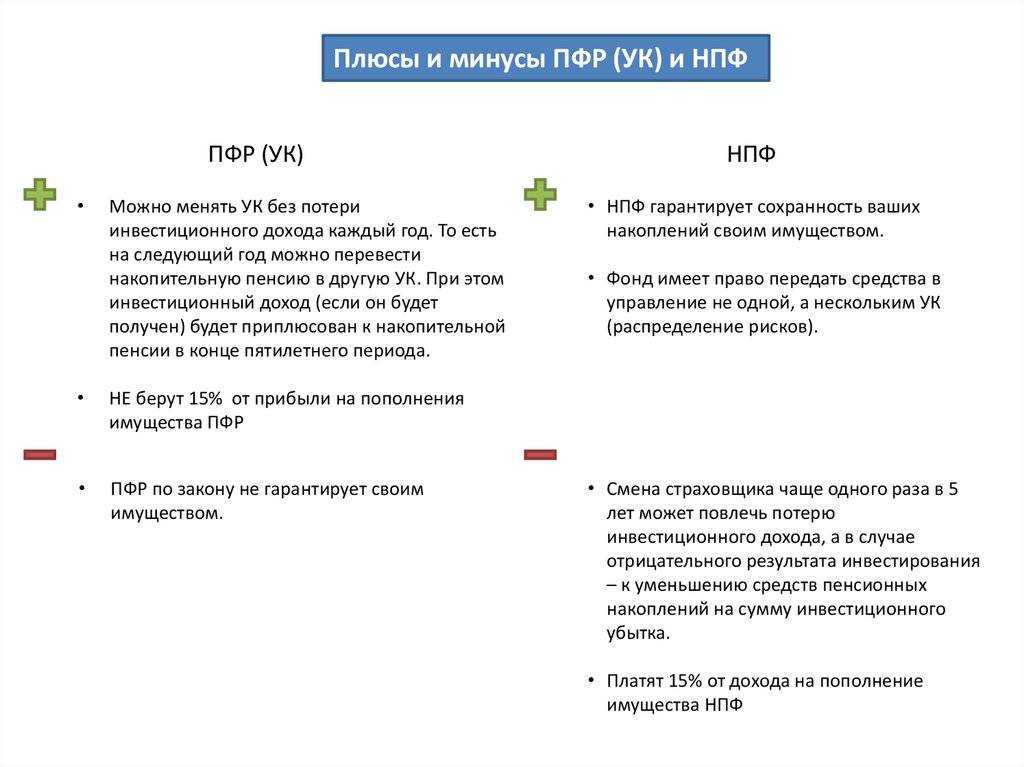

Если по каким-либо причинам гражданин захочет выйти из состава участников НПФ, то он свободно может расторгнуть договор и перевести деньги в другой выбранный фонд. Но процедуру перевода можно осуществлять не чаще раза в год.

Для расторжения договора составляется соответствующее заявление. Чтобы избежать потери прибыли от инвестиционных процедур, клиентам, решившим перейти из одного фонда в другой, рекомендуется писать заявление на переход в новую страховую компанию минимум через 5 лет после заключения договора с первой компанией.

Смена страховщика раньше 5-летнего срока невыгодна, поскольку в результате уменьшится сумма пенсионного накопления.

Каждая страховая компания имеет сайт, на котором зарегистрированные клиенты могут посмотреть текущее состояние накопленных средств.

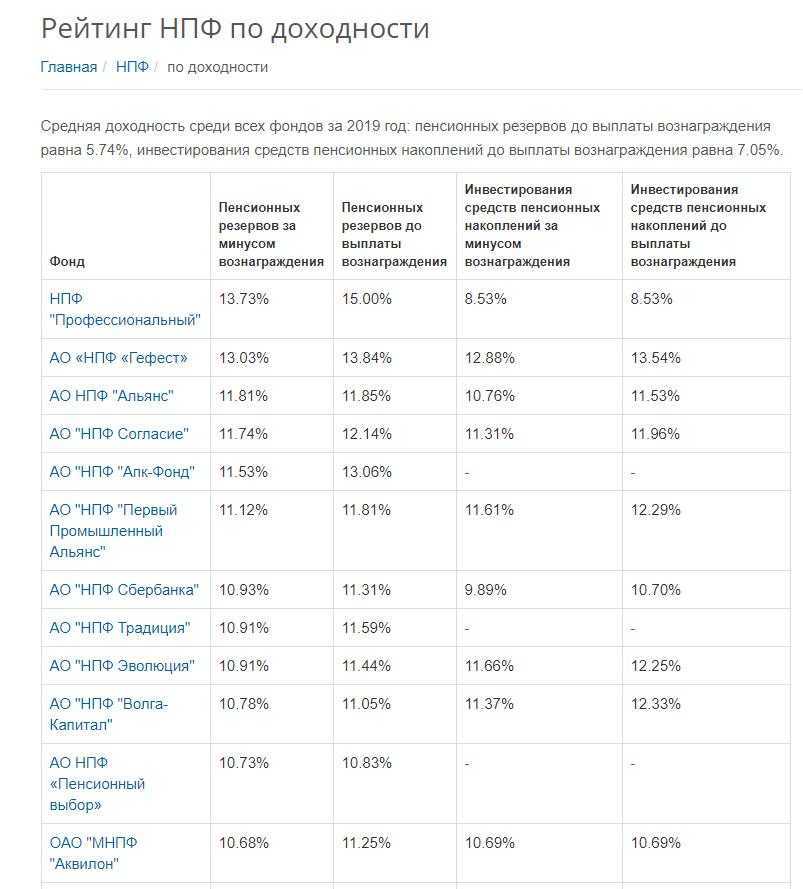

Доходность

В 2020 году фонд по доходу занял 41 место среди других фондов. По размеру активов 31. По количеству участников 42. Посмотреть рейтинг фондов по доходности

| Год | Пенсионных резервов за минусом вознаграждения | Пенсионных резервов до выплаты вознаграждения | Инвестирования средств пенсионных накоплений за минусом вознаграждения | Инвестирования средств пенсионных накоплений до выплаты вознаграждения |

|---|---|---|---|---|

| 2020 | — | — | 5.91% | 6.56% |

| 2019 | — | — | 10.50% | 11.52% |

| 2017 | — | — | 6.70% | 7.30% |

| 2016 | — | — | — | 9.54% |

| 2015 | — | — | — | -2.09% |

Доходность пенсионных резервов до выплаты вознаграждения Доходность инвестирования средств пенсионных накоплений до выплаты вознаграждения

Фонд в сравнении с топ 10 фондов за 2020 год.

Информация об инвестировании накоплений

Фонд предупреждает, что доход от вложения средств может не только расти, но и уменьшаться, а результаты текущего года не обязательно будут такими, как в прошедшем. Государство не гарантирует доходности инвестирования пенсионных накоплений.

Выбирая организацию для размещения своих денег, надо быть внимательным, не пожалеть времени для изучения и проверки данных из доступных источников. При досрочном переходе (чаще, чем раз в 5 лет) в другую компанию или Пенсионный Фонд России инвестиционный доход теряется, как начисленный, так и будущий, в зависимости от даты вступления в силу договора об обязательном пенсионном страховании.

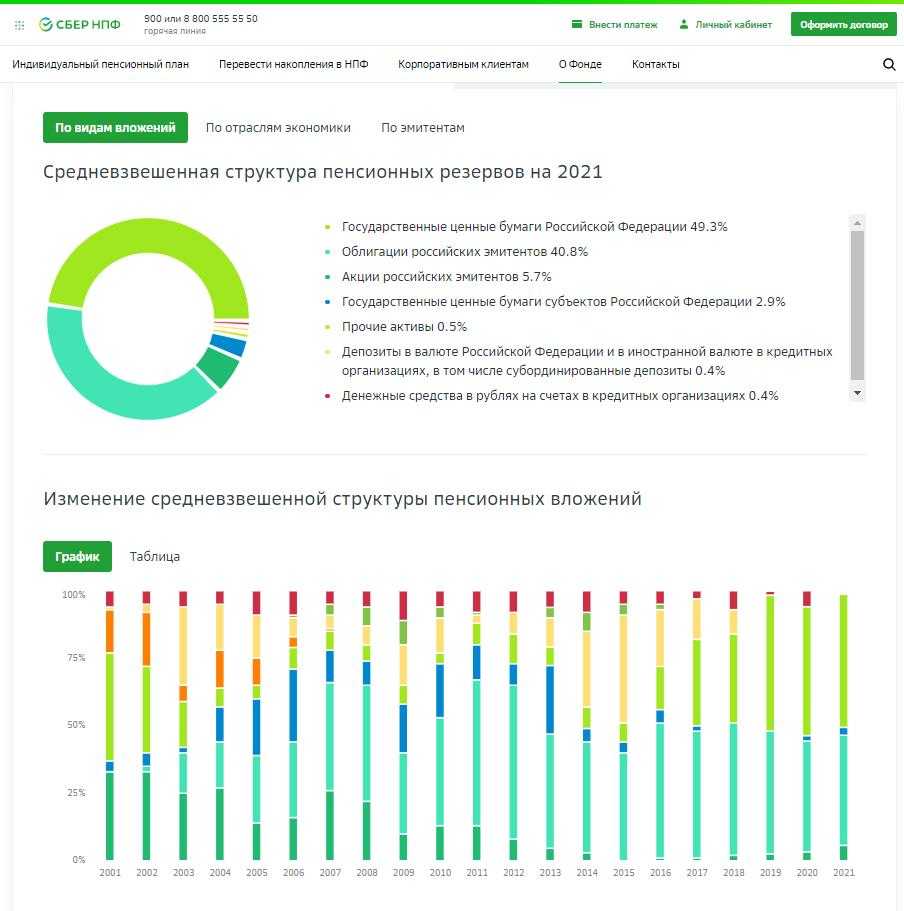

Инвестиционная политика фонда ”Федерация” стремится к росту средств пенсионных накоплений и резервов с превышением уровня ожидаемой инфляции, стараясь не рисковать. Организация проводит инвестирование и размещение денежных средств в соответствии с требованиями Федерального закона и нормативных правовых актов Российской Федерации, придерживаясь следующих принципов:

- Обеспечение сохранности указанных средств.

- Стремление к повышению доходности, диверсификации и ликвидности инвестиционных вложений.

- Проверка надежности ценных бумаг.

- Информационная открытость и прозрачность размещения и инвестирования накоплений для клиентов и органов государственного, общественного надзора и контроля.

Как начать получать пенсию?

Если вы имеете право на получение пенсии, понадобится подать заявление на ее назначение. Процесс отличается в зависимости от типа выплат.

Негосударственная пенсия

Отправить заявку можно несколькими способами:

- лично обратившись в офис компании;

- через почтовое отделение;

- с помощью онлайн-сервиса «Назначить негосударственную пенсию».

Если выбрали первый и второй способ, подготовьте следующий пакет бумаг:

- Паспорт.

- Документ, который подтверждает досрочное возникновение права на получение выплат, например, пенсионное удостоверение, справка из ПФР.

- Реквизиты банковского счета для перечисления денежных средств.

Если вы не имеете возможность обратиться в фонд лично, можете доверить это дело представителю. Но в этом случае понадобится все указанные выше бумаги заверить в нотариальном порядке, и добавить к ним следующие документы:

- Заявление о назначении пенсии с подписью доверенного лица.

- Анкета с данными представителя.

- Паспорт доверенного лица.

- Доверенность, заверенная у нотариуса.

Если желаете отправить заявление в онлайн-режиме, зайдите в сервис «Назначить негосударственную пенсию» в персональном кабинете. Там вы заполните запрос, загрузите сканы вышеуказанных документов. Для подтверждения подачи заявления потребуется ввести в специальном окошке код из СМС-сообщения.

О своем решении работники фонда сообщат в письме, который вышлют на ваш электронный адрес.

Накопительная пенсия

Для выплаты накопительной части страховой пенсии по старости тоже нужно подать заявление следующими способами:

- online через сервис «Подать заявление на назначение пенсии» (нужен Расширенный профиль в ЛК);

- путем личного посещения офиса;

- через почтовое отделение заказным письмом.

Документы понадобятся следующие:

- Паспорт.

- ИНН.

- Пенсионное удостоверение.

- Банковские реквизиты для перевода денег.

Контакты

У любого вкладчика могут появляться вопросы относительно регистрации, использования услуг. В любой ситуации связаться с НПФ Открытие можно так:

- контактный номер телефона: 8-800-200-59-99;

- онлайн-чат.

Для оперативной связи с компанией и решения проблем необходимо обратиться на линию поддержки клиентов. Менеджеры грамотно отвечают на вопросы и решают сложности.

Если нет возможности позвонить, то обратиться к онлайн-консультанту. Для этого на главной странице сайта кликнуть на всплывающее окошко. В форме задать вопрос, и дождаться подключения менеджера. Представитель грамотно ответит на вопросы и решит проблемы.

НПФ «ЛУКОЙЛ-Гарант» потратился на объединение фондов «Открытия»

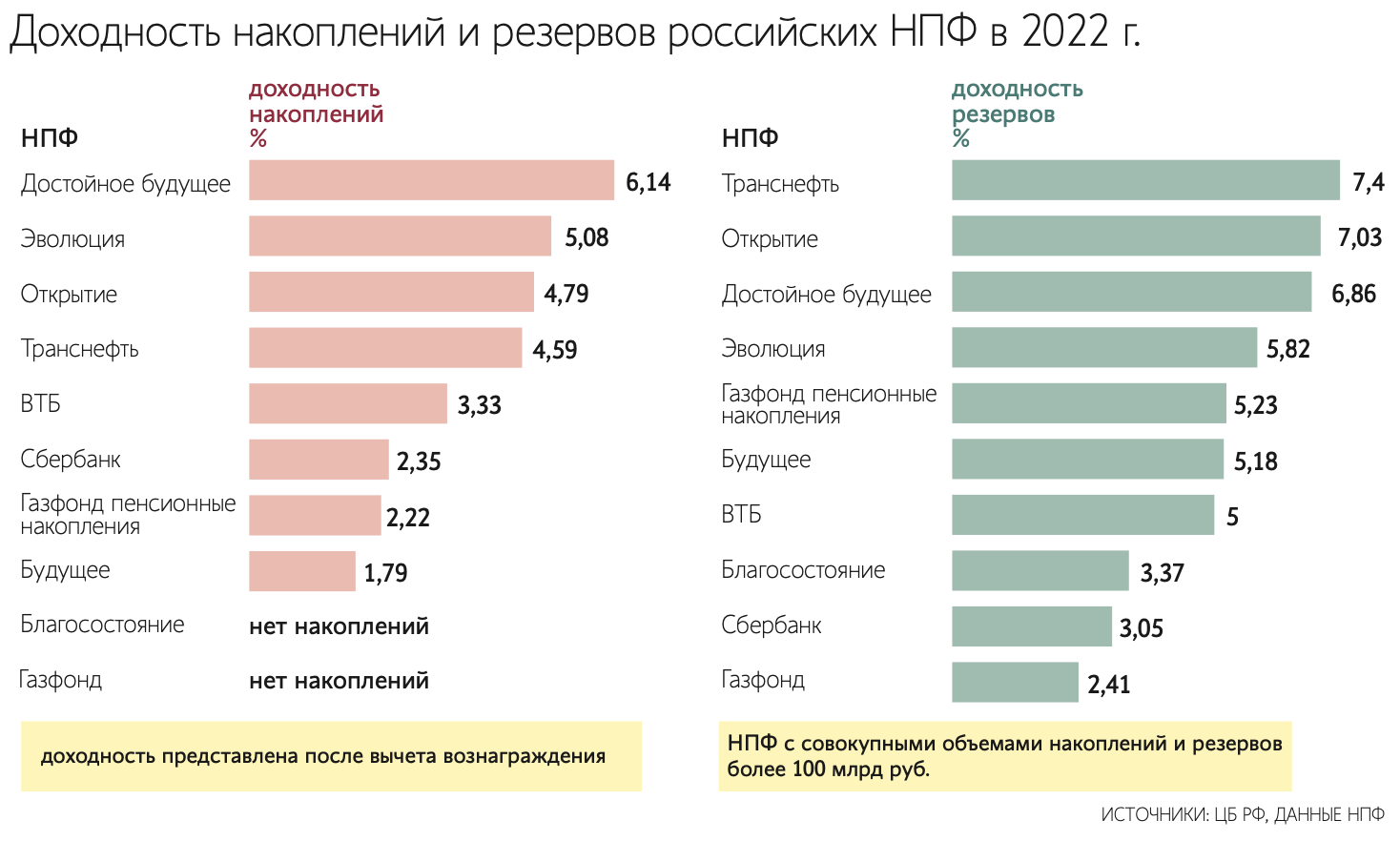

Завершивший на прошлой неделе объединение негосударственный пенсионный фонд (НПФ) «ЛУКЙОЛ-Гарант» по итогам года не покажет высокую доходность. Целевые установки, поставленные ранее, недостижимы, признал топ-менеджмент фонда. Получив от государства около 140 млрд руб. на избавление от токсичных активов, фонд второй год подряд не сможет обогнать инфляцию, полагают эксперты.

«ЛУКОЙЛ-Гарант», завершивший на прошлой неделе объединение трех фондов, принадлежащих банку «ФК Открытие», не сможет выполнить плановый показатель по заработанной для своих клиентов доходности 6% годовых, заявил в среду на пресс-конференции гендиректор НПФ Денис Рудоманенко. О том, что НПФ «должны показать инвестдоход на уровне рынка — ориентир выше 6% годовых», говорил в интервью Reuters в феврале предправления «ФК Открытие» Михаил Задорнов. По словам господина Рудоманенко, это связано с затянувшейся докапитализацией фондов, завершившейся в третьем квартале.

Пенсионные фонды «ФК Открытие» докапитализировались ЦБ дважды. В конце прошлого года им была выделена помощь в размере 42,9 млрд, в середине 2021 года — еще 32,3 млрд руб. Кроме того, накануне санации «ФК Открытие» банк «Траст» (в настоящее время принадлежащий ЦБ, а в то время входивший в группу «Открытие») выкупил у них 13% акций «ФК Открытие» на 40 млрд руб., позже списанных почти в ноль.

Ранее ЦБ заявлял, что за счет депозита, размещенного в «Трасте», этот банк выкупит у НПФ проблемные активы «на сумму 24 млрд руб.». «Помимо прямой докапитализации часть активов, которые не вписываются в обновленную инвестиционную стратегию фонда, была реализована частично в рынок, ну а то, что можно, было реализовано на баланс банка непрофильных активов (банк «Траст».— “Ъ”)»,— заявил вчера господин Рудоманенко. Таким образом, были реализованы активы на 23 млрд руб. Основной объем их составляли облигации «Открытие холдинга» (по состоянию на начало 2021 года они оценивались в 30 млрд руб.), а также эмитентов, связанных с O1 Group (только ценных бумаг «Прайм Финанса» и «Рислэнда» на балансе фондов находилось на 4,1 млрд руб.). По словам главы фонда, они были проданы «почти за бесценок». В «ФК Открытие» отказались от комментариев, в «Трасте» и его мажоритарном акционере — Банке России — не ответили на запрос “Ъ”.

В новой инвестиционной стратегии «ЛУКОЙЛ-Гарант» отдает предпочтение долговым корпоративным бумагам с высоким рейтингом от АКРА и «Эксперта РА». Однако, поскольку предложения таких бумаг на рынке недостаточно, фонд размещает свободную ликвидность в облигациях федерального займа (ОФЗ), доля которых в портфеле превысила 40%. Теперь, как признает менеджмент, стратегия стала консервативной, тогда как прошлая была рискованной.

Впрочем, вложения фонда в акции ВТБ (4,72%), «Росгосстраха» (21,6%), Объединенной вагоностроительной корпорации (24,3%) «находятся вне инвестиционной стратегии НПФ». «В отношении этих активов мы вынуждены принимать решения исходя не только из целевого финансового результата, но и из стратегии работы группы («ФК Открытие».— “Ъ”) с этими активами»,— заявил господин Рудоманенко, отвечая на вопрос о продаже этих пакетов.

В прошлом году только благодаря помощи ЦБ клиенты не получили убытки по своим счетам. «Наша цель (в этом году.— “Ъ”) — выйти из убытков, то есть не показать отрицательный финансовый результат»,— заявил господин Рудоманенко, уточнив, что сформированный портфель «способен приносить доход». «Если исходить из консервативного сценария, то есть сохранения внешнего давления на фондовые рынки, то нулевой и положительный результаты уже были бы достижением «ЛУКОЙЛ-Гаранта». Если же реализуется оптимистичный сценарий, то фонд может показать положительную доходность в районе 3%»,— считает управляющий директор агентства «Эксперт РА» Павел Митрофанов. Однако и такой результат может оказаться ниже инфляции: по прогнозу Минэкономразвития, по итогам года она составит 3,1%. Причем вчера глава министерства Максим Орешкин обещал повысить его на «несколько десятых».

Чего ожидать от пенсионной системы

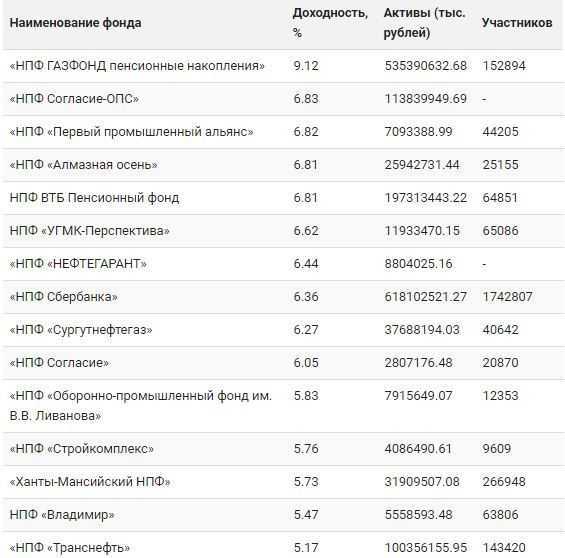

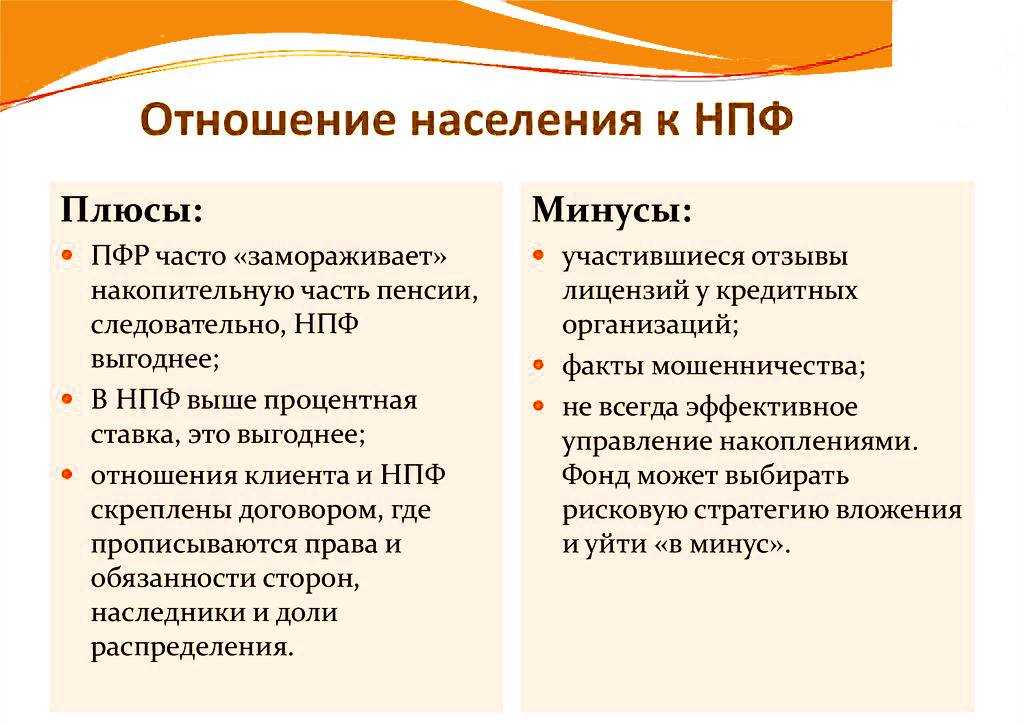

По статистике почти 65% отдало предпочтение ПФР, то есть проигнорировало происходящие изменения. Однако ситуация приобретает другой оборот, и только в 2017 году 2.9 млн россиян («молчунов») перевели свои накопления из государственного ПФР в НПФ. Общая сумма накоплений в НПФ достигла 2.7 трлн руб. Вернулось в обратном направлении только 76.7 тыс. Цифры кажутся огромными, но годом ранее было подано в 2 раза больше заявлений. Основную часть клиентов привлекли пенсионные фонды, принадлежащие госбанкам. Лидером среди них со значительным отрывом является НПФ Сбербанка (52% заявлений). Их частные конкуренты, наоборот, несут потери. Происходящее вписывается в общий процесс передела рынка в пользу госбанков.

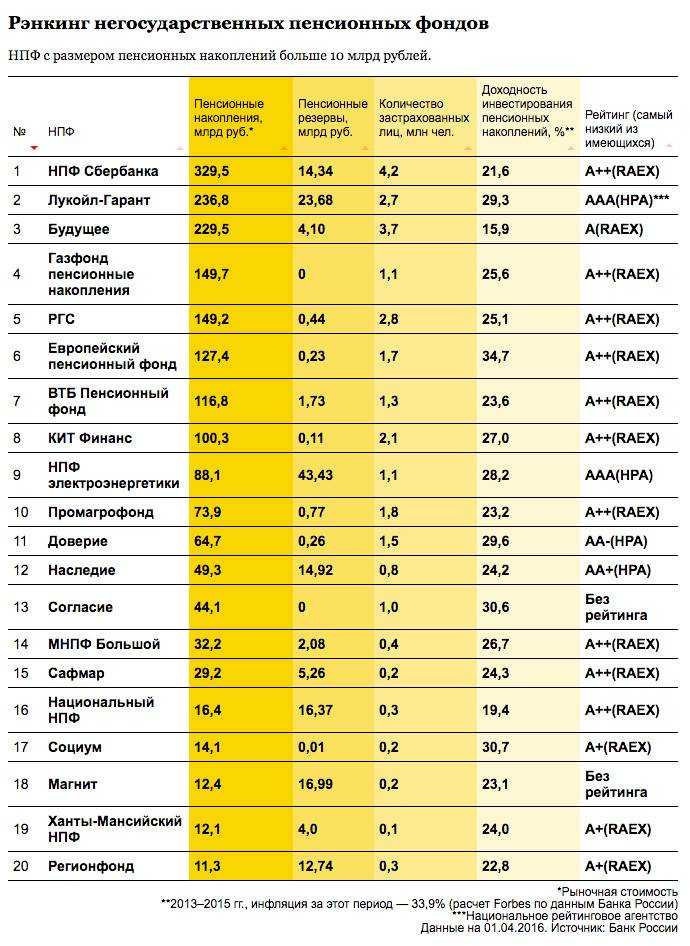

Очевидно, будет продолжено укрупнение и огосударствление индустрии пенсионных фондов. Этот процесс повторяет то, что происходит в банковской системе. Например, стало известно, что под брендом принадлежащего государству «Открытия» в 2018 году будут объединены НПФ Лукойл-Гарант, НПФ РГС, НПФ Электроэнергетики. Объединенные активы фонда составят 570 млрд рублей. Ищет покупателя и крупнейший НПФ «Будущее».

Найти и сравнить данные можно на сайте самого фонда или на сайте , который опирается на статистику Федеральной службы по финансовым рискам. Ресурсы, на которых можно проверить рейтинги по надежности, доходности, количеству застрахованных лиц: http://npf.investfunds.ru/ratings/, https://raexpert.ru/ratings/npf/, http://www.pensiamarket.ru/, . На последнем из указанных сайтов удобно получить информацию о вашей будущей пенсии по номеру СНИЛС.

Для перехода с ПФР в НПФ нужно заключить с НПФ договор доверительного управления и подать в территориальный орган ПФР заявление о переходе в выбранный вами НПФ. Для возврата в ПФР нужно сделать все то же самое, только заполнить бланк другого заявления и дождаться, пока ПФР его рассмотрит. Переход в ПФР занимает гораздо больше времени.

- Не спешите менять один НПФ на другой из-за 1-2% доходности. Не факт, что они окупят потерю накопленного инвестиционного дохода.

- Не «ведитесь» на заманчивые предложения агентов. Все мы сталкивались с агрессивным навязыванием перехода в НПФ в банках и от пенсионных брокеров.

- Избегайте контактов с явными мошенниками, которые делают даже поквартирные обходы доверчивых граждан под видом работников пенсионного фонда.

Заключение

Мой совет инвесторам: не полагайтесь исключительно на милость государства и добросовестность владельцев пенсионных фондов. У вас есть много инвестиционных инструментов для того, чтобы заранее побеспокоиться о достойном качестве жизни после окончания трудовой карьеры. Неправильно думать, что пенсия еще не скоро и что еще есть много времени для принятия решения.

А в каком фонде находятся ваша накопительная часть пенсии? Как вы оцениваете перспективы пенсионной реформы в России?

Всем профита!

С тех пор, как в Российской Федерации начал действовать Федеральный Закон о негосударственных пенсионных фондах, начался резкий рост частных организаций в данной сфере.

Сейчас каждый человек может самостоятельно решать, чьими услугами он будет пользоваться. Поэтому возникла необходимость составить рейтинг доходности негосударственных пенсионных фондов в 2017, который поможет выбрать действительно надежный и выгодный НПФ.

Негосударственный пенсионный фонд – это особая форма некоммерческой организации, которая отвечает за социальное обеспечение населения. Деятельность таких фондов регулируется рядом нормативно-правовых актов:

- Федеральный Закон № 167 от 12 декабря 2001 года.

- 17 пункт 123 статьи Гражданского Кодекса разъясняет общие положения о фондах.

- Федеральный Закон № 75 подробно описывает деятельность НПФ.

- Счета для накопительной пенсии ведутся на основании ФЗ № 27 «Об индивидуальном учёте в системе обязательного пенсионного страхования».

Принцип работы негосударственных пенсионных фондов схож с муниципальными учреждениями. То есть частная организация имеет право выплачивать пенсии, вести учет средств на счетах граждан, также она может инвестировать деньги в акции и облигации с минимальными рисками и, наконец, просто хранить сбережения граждан до определенного момента.

Коммерческие пенсионные фонды подразделяются на несколько групп.

- Открытые (универсальные) – они не относятся ни к каким финансово-промышленным структурам и их активы почти полностью состоят из денежных средств вкладчиков.

- Территориальные – действуют только в районе одного региона и часто имеют поддержку от местных властей.

- Корпоративные – работают с учредителями по специальным программам, предлагают хорошие проценты и гарантии.

- Кэптивные – менее популярная разновидность корпоративных фондов.

Действия в случае ошибки регистрации

На экране может появиться фраза «Ваши данные не найдены в системе».

Причины ошибки и их решение:

- Пользователем не заключен договор с фондом. Посетите офис, составьте заявление, подпишите соглашение.

- Некорректный ввод персональной информации. Проверьте анкету, исправьте запись и повторите действия.

- С момента подачи заявления до текущей регистрации изменились личные сведения. Воспользуйтесь способом идентификации через СНИЛС или позвоните в службу поддержки для смены данных в учетной системе.

Если при переходе на расширенный профиль в течение 10 минут не поступает код в виде короткого сообщения, необходимо связаться с оператором кол-центра, уточнить номер, привязанный к базовому аккаунту.

Пояснения к рейтингу

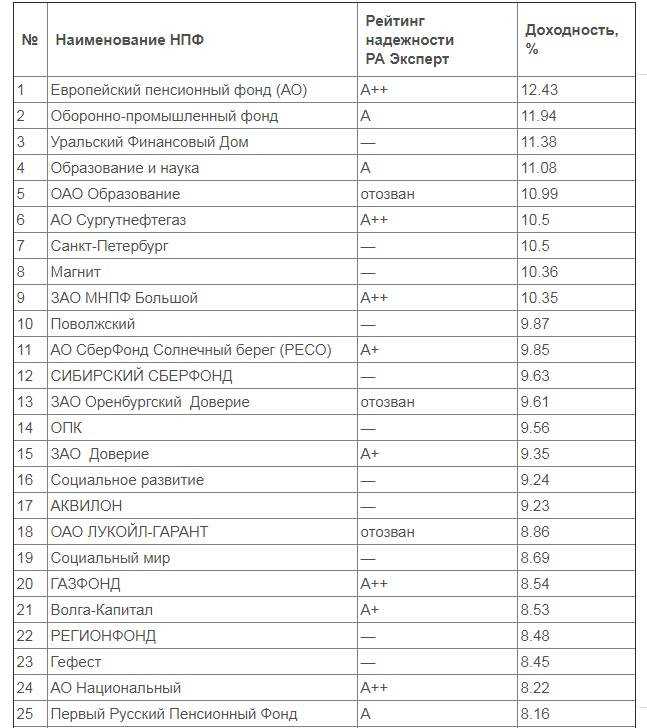

НПФ Европейский уже долгое время занимает первое место по доходности, даже не смотря на то, что за последние годы этот показатель упал с 14 до 12,43 процентов. Граждане выбирают эту организацию из-за индивидуального подбора программы инвестирования и прекрасного обслуживания по всем принятым в Европе стандартам

Также многих подкупает стабильная работа фонда в течение многих лет.Обратите внимание, что вся деятельность Европейского ПФ находится под контролем Центрального Банка России.Все текущие обязательства “Европейского пенсионного фонда” перед клиентами будут выполняться без изменений и в полном объеме.

АО НПФ «Сургуттнефтегаз» попал в ТОП, как один из самых стабильных и надежных фондов, действующих на территории Российской Федерации. Его положение подтверждается и высоким процентом доходности, и рейтингом А++.К преимуществам данной организации также можно отнести возможность получения допуска не только к выкладке накоплений пенсии, но и к инвестиционным инструментам, позволяющим повысить уровень доходности и преодолеть потери от инфляции.

ЗАО Промагрофонд находится на высокой позиции благодаря рейтингу надежности, его услугами пользуется более двух миллионов человек по всей стране

Накопления фонда превышают 70 миллионов рублей, что говорит о доверии со стороны населения.

Наверное, каждый человек хотя бы слышал о Сбербанке, а многие регулярно пользуются его услугами. Высокий рейтинг А++ и широкая известность бренда прекрасно способствуют привлечению клиентов, которых уже больше миллиона. строго отчитывается перед гражданами по поводу размещения их пенсионных накоплений, также он предлагает специальные программы для повышения эффективности предпринимательской деятельности.

НПФ Лукойл Гарант отсутствует в основной таблице, так как совсем недавно он лишился высокого рейтинга надежности А++, но это не мешает организации функционировать и привлекать новых клиентов.Лукойл обслуживает около 15 % рынка в данной сфере и имеет огромные накопления на своих счетах, за длительное время существования он получил немало наград и ни одной существенной претензии по поводу финансовой деятельности. В качестве бонуса на официальном сайте каждый человек может рассчитать размер будущих накоплений по специальному калькулятору.

Негосударственный пенсионный фонд «Открытие»

Клиентская база: 3 млн. человек.

Величина накоплений: 140 млрд. рублей.

Средний по году доход: 9,5%.

Рейтинг по «Эксперт РА»: А(++) – наивысшая надежность.

Рейтинг по НРА: ААА – максимум надежности.

Самый крупный и популярный фонд федерального значения раньше носил название «Лукойл-Гарант», переименован НПФ «Открытие». Офисная сеть охватывает 58 регионов (офисы находятся в 75 населенных пунктах страны).

Компания начала деятельность одной из первых (еще в 1994 году), без потерь прошла через несколько финансовых кризисов, осталась на плаву, чем заслужила доверие граждан и высокую оценку рейтинговых агентств.

Сегодня пенсии из фонда получают около 60 тысяч физических лиц. Популярность компании обусловлена также большим перечнем предлагаемых услуг: возможно страхование на добровольной и обязательной основе, создание бизнес-продуктов, со финансирование пенсионных накоплений.

Какие функции выполняет пенсионный фонд РФ

Пенсионный фонд Российской Федерации выполняет большое количество необходимых функций. Некоторые из них были изначально заложены ещё при создании фонда, другие добавились со временем. К основным функциям можно отнести:

- назначение и произведение пенсионных выплат

- учёт всех участников системы обязательного пенсионного страхования

- назначение и произведение специальных выплат для отдельных категорий граждан, к которым относятся ветераны, инвалиды, Герои СССР и РФ и другие

- контроль, назначение и выплаты материнского капитала

- проведение программы «Государственного софинансирования пенсий»

- работа с плательщиками страховых взносов

- контроль и установление дополнительных социальных выплат для тех пенсионеров, чьи доходы не дотягивают до установленного прожиточного минимума

Условия специального налогового вычета

Важным стимулом для граждан вступать в ПДС можно назвать специальный налоговый вычет. Банк России на своём сайте указал, что ПДС предусматривает специальный налоговый вычет — возврат НДФЛ составит до 52 000 рублей ежегодно при уплате взносов в ПДС до 400 000 рублей. Максимально возможный возврат НДФЛ в 52 000 рублей — это 13% от 400 000 рублей, но воспользоваться налоговым вычетом можно будет только тем участникам ПДС, за которых работодатель ежегодно платит более 400 000 рублей НДФЛ.

Легко заметить, условия для вычета анонсированы такие же, как и на индивидуальном инвестиционном счёте (ИИС) первого типа. Вместе с тем, остаётся неясным несколько вопросов, связанных с данным налоговым вычетом.

- Уже принятый пакет законодательных поправок, на которых основывается ПДС, не содержит нормы, устанавливающий в ч.2 Налогового кодекса РФ нового основания для инвестиционного налогового вычета в размере 400 000 рублей. Можно предположить, что она появится позже либо что участникам ПДС будут открывать ИИС в управляющей компании, которую выбрал НПФ. Конструкция в последнем случае выглядит противоречивой хотя бы потому, что Банк России анонсирует ежегодные вычеты по ПДС, а формат ИИС−3 (который из всех ИИСов только один и можно будет открывать с 2024 года) предполагает лишь однократное получение налогового вычета на взнос.

- Как указано в таблице выше, нет ясности, можно ли будет получить данный налоговый вычет с единовременного взноса накопительной части пенсии. Официальных разъяснений на этот счёт я пока не обнаружил.

- Нет точных данных, будет ли данный «специальный налоговый вычет» суммироваться с инвестиционным налоговым вычетом. Эксперты, комментирующие этот вопрос, склоняются к тому, что да, вычет будет общий. В этом случае, грубо говоря, если у вас открыт ИИС−1 и вы вступаете в ПДС, затем вносите везде по 400 тысяч рублей (в сумме 800 тысяч), то ваша сумма налогового вычета всё равно будет 400 тысяч рублей, и «на руки» вы получите 13% (52 тысячи рублей) от этой суммы (при условии, что сумма уплаченного НДФЛ за год у вас не меньше).

Кстати, можно заметить, что налоговый вычет будет по-разному мотивировать наименее обеспеченных участников программы. Простой подсчёт показывает, что в полном размере (то есть, в сумме 52 000 рублей) возвращать НДФЛ по этому вычету смогут только граждане, чья официальная зарплата до уплаты налога составляет более 36 000 рублей.

В следующей части мы расскажем о трёх моделях пенсионных накоплений и посчитаем, какая стратегия пенсионных сбережений принесёт больший доход.