Что еще важного

Если мы не только стоим на опорной ноге, но и порой переносим вес и делаем то, что доставляет нам удовольствие, нашему взору сразу открывается больше решений. Мы играем. Мы становимся лучше. И в конце концов создаем нечто значительное. И деньги лишь средство, которое помогает нам на пути к этой цели.

Эта книга больше чем про деньги. Марио касается таких важных тем, как отношения с близкими, цели в жизни, осознанность, стресс и самопомощь — всего того, что делает нас счастливее.

Вот что еще полезного и ценного есть под обложкой:

- Как распознать серьезный кризис

- Почему довольные люди тратят меньше

- Первые шаги на пути к инвестированию

- Золото, биткоин, акции: что выбирать (и надо ли)

- «Никогда не сдавайся» и другие ловушки ума

- Прогнозы, которые (не) сбываются

- Деньги и ощущение счастья

…340+ страниц о том, как распоряжаться деньгами, инвестировать (этой теме уделяется много внимания) и принимать верные финансовые решения.

Возможно, сейчас вы переживаете этап, который не соответствует вашим представлениям о жизни. Может, вы лежите на полу и не знаете, как быть

дальше. Возможно, у вас долги, вы ненавидите свою работу или недовольны учебой. Со всеми случаются плохие вещи. Но помните: у нас всегда есть выбор.

По материалам книги «Почему никто не рассказал мне этого о деньгах раньше?»

Фото на обложке: Unsplash

Ловушка «здесь и сейчас»

Автор книги не советует слепо следовать трендам

Например, сейчас можно часто слышать совет о том, как важно ощущение «здесь и сейчас». Все предприниматели, достигаторы, эксперты и selfmade-миллионеры советуют: забудь о прошлом, не думай о будущем, сосредоточься на настоящем

Марио говорит, что для жизни этот метод может подойти: нет ничего плохого в том, чтобы, будучи в моменте, не растрачивать время, а пробовать как можно больше нового, больше учиться, больше зарабатывать. Но когда дело доходит до инвестирования, это может обернуться настоящей ловушкой.

Потому что, находясь «здесь и сейчас», мы испытываем эмоции. А они недопустимы для принятия важных финансовых решений.

Как стать эффективнее? Марио предлагает метод, известный как spacing. Он заключается в том, чтобы делить все действия на интервалы: активно чем-то заниматься, а потом брать паузу, чтобы закрепить информацию и не допустить ошибок.

Сила негатива

Первым делом Марио предлагает избавляться от негативных установок. Вот простой пример: когда мы пытаемся вспомнить необычные дни на бирже, на ум приходят неудачи. Но на самом деле с 2001 года рынки находятся в стрессе только в 5% случаев (и еще 5% тратят на то, чтобы восстановиться).

Хотя стресс ощутим, в 90% случаев все идет как надо. Просто наш негативный опыт отпечатываются в мозгу сильнее, чем хорошие времена.

И от надежды на счастливый случай лучше тоже избавиться. Как думаете, в каком возрасте вы, скорее всего, вступите в наследство (если такое произойдет)? Чаще всего люди получают его в возрасте 60 лет. Та-дам! Про шансы выиграть в лотерею можно даже не упоминать.

Получается, что 25-30 лет — идеальный возраст, когда пора начинать заботиться о будущем, своем и близких.

«Когда я пишу эту последнюю строку, смотрю на приложение Countdown App: остается всего 554 месяца, прежде чем мне стукнет 80 лет. Я больше не хочу тратить ни секунды на то, чтобы вставлять самому себе палки в колеса. Мне хочется быть бережным по отношению к себе — и особенно к тем людям, которые важны для меня…»

Алексей Марков сейчас

30 мая 2021 года Garage Dayz дали концерт в Калининграде, выступив с симфоническим оркестром. После этого Алексей дал интервью на радио «Минск» в передаче «Вечер в мажоре», разговор шел об электрогитаре, ее разновидностях и стилях.

2 июня 2021 года Марков сделал на своем ютьюб-канале обзор на книгу Александра Силаева «Философия без дураков. Как логические ошибки становятся мировоззрением и как с этим бороться?». Блогеру не понравился сложный язык, первая часть показалась затянутой, но Алексей одобрил то, что автор обругал Георга Вильгельма Фридриха Гегеля, которого сам музыкант в вузе сдал только с 6-й попытки.

Песнь льда и пламени

Делать все возможное, чтобы в старости жить богато, но и не мешать себе молодому наслаждаться жизнью — в этом заключается главная идея

Важно лишь найти баланс между расточительством и скупостью

«Эффективность, а не минимализм», — девиз нового времени.

Привычка откладывания на черный день, как у Скруджа, героя «Рождественской песни в прозе», забирает радость. Есть даже лимит: экономя более 30% дохода, человек не становится значительно счастливее. К тому же, люди, привыкшие экономить, часто воспринимают инвестиции как большие риски.

Но есть и кое-что еще. Отказывать себе в удовольствиях и не вкладывать — двойное самонаказание. С точки зрения статистики это крайне рискованно, потому что доходы с возрастом уменьшаются — на пенсии будет нечего копить.

Пытаться подлавливать рынок вредно для психики и финансов

— Из чего сейчас состоит ваш финансовый портфель?

— Примерно половина — недвижимость. Это семейное решение. Оно не оптимальное, но я смирился с ним, потому что другие члены семьи от этого становятся счастливее. Еще большая часть в американских акциях и небольшая — российские акции и облигации.

Со временем буду перекладываться в акции, потому что в облигациях несколько разочаровался. Я собирал портфель, чтобы иметь рублевый купонный доход, но сейчас понимаю, что на длительном промежутке он будет съеден инфляцией.

![Алексей марков [развод] отзывы обманутых людей о телеграмм проекте](https://susaninskaya.ru/wp-content/uploads/7/3/3/7335e46ab66b2aa92ba0fac8e7ef0928.jpeg)

— Каких принципов в отношении личных инвестиций вы придерживаетесь?

— Я всех агитирую не заниматься сток-пикингом (выбор отдельных акций). А если все-таки хочется приобрести акции компании, продукты или услуги которой вы любите, под это нужно выделить небольшую часть портфеля. Пусть это будет 5 или 10 %.

Не надо заниматься маркет-таймингом, то есть подлавливать, когда рынок падает или растет. А просто стабильно из своих доходов каждый месяц или каждый квартал вносить деньги на брокерский счет и докупать понемногу фонды. Это такой неприкосновенный запас, который будет служить вам через 15-20 лет.

Можно, если вам нравятся какие-то компании, выделить под них небольшую долю: покупать, продавать, пытаться что-то угадать. Но это не должна быть основная часть портфеля. Увлекаться этим, на мой взгляд, вредно и для психики, и для финансового благополучия.

«Рассчитывать на удачу неблагоразумно»

— На какие активы стоит обратить внимание сейчас и почему?

— У каждого своя индивидуальная ситуация. Пожилому человеку, например, логично вложиться в облигации или держать часть средств в валюте.

Молодым людям я советую небольшую часть портфеля (1-2 %) держать в криптовалюте. Если кто-то прислушался к этому совету два года назад, он был бы благодарен. Совершенно нормально какую-то часть портфеля держать в драгоценных металлах либо в их производителях.

Но опять же, это для абстрактного среднего молодого человека. Подходит не всем. Кто-то нервный и начинает беспокоиться, когда акции падают. Конечно, для него такой совет не совсем адекватен. Правильно будет держать большую часть портфеля в золоте, или в еврооблигациях, или в американских казначейских, или в наших ОФЗ. Все люди разные, поэтому универсальных советов давать не хочу. И более того, это вредно.

— Хорошо. А на что тогда ориентироваться? Какие факторы учитывать?

— В первую очередь, нужно научиться принимать решения. Не только инвестиционные решения, а вообще решения. Рекомендую прочитать хотя бы несколько книг по теме, чтобы понять, что мешает людям принимать правильные решения. Надо изучить технический и фундаментальный анализ, анализировать данные и научиться принимать решения на их основе.

Например, вы приняли решение купить акции «Яндекса». Напишите, почему вы верите в эту компанию. Проверьте через год, было ли ваше решение правильным. Если эту методику повторять из года в год, вы заметите свои ошибки, поймете, какие факторы не учли, а чему, наоборот, придали слишком большое значение.

Да, это долго и сложно. Как говорил Уоррен Баффет, «никто не хочет богатеть медленно». Все хотят 100 % годовых, а кто-то и за месяц хочет удвоиться. Но практика показывает, что это, скорее, удача. Рассчитывать на нее не очень благоразумно. Поэтому надо учиться принимать решения, анализировать компании и делать это из года в год.

«Я не фанат постановки целей»

— Какие финансовые цели вы ставите себе в этом году и на более отдаленное будущее?

— Я уже выполнил все свои финансовые цели несколько лет назад. Но тем не менее веду учет доходов и расходов. По большому счету, мне хватает дохода от инвестиций, чтобы вообще ничего больше не делать. Но я предпочитаю что-то делать. Занимаюсь творчеством, писательством, музыкой, развитием блога. Не потому, что хочу на этом разбогатеть.

Более того, я вообще не фанат постановки целей. Я пропагандирую немного другой подход, мне кажется, что важнее как-то правильно себя ощущать. Поэтому вот эти новогодние обещания я себе не даю, как-то без них обхожусь.

— Почему не любите ставить цели?

— Может, я перерос этот подход, может, до конца его не понимаю. Мне кажется, он не ведет к счастливой жизни. В целях кроется несчастье и от их достижения, и от их недостижения. Даже при достижении цели через какое-то время приходит опустошение.

Как мне кажется, гораздо важнее культивировать не цели, а привычки. Например, заниматься спортом. Можно пробежать марафон, но это довольно бестолковая цель. Гораздо полезнее заниматься физкультурой два часа в неделю. На протяжении многих лет это принесет больше пользы и счастья человеку.

Музыка

Любимым делом в жизни Маркова осталась музыка. Он выступал как гитарист и автор песен в группах Garage Dayz, трибьюте Metallica, прог-рок-проекте Starsoup и пауэр-трэш-метал-коллективе Distant Sun, который помимо собственного материала записывал каверы Nightwish, Blind Guardian и Rage.

Алексею удалось достигнуть определенного успеха, он давал концерты в Государственном Кремлевском дворце и сотрудничал с американским агентством, но основным источником заработка остались инвестиции. Поклонники в шутку говорили, что мужчина входит в символическую тройку жанра «олигарх-метал» вместе с владельцем девелоперской компании и лидером группы «Пилигрим» Андреем Ковалевым и бизнесменом Анатолием Журавлевым, основавшим хард-рок-коллектив AnJ.

Марков считает себя везунчиком, поскольку тяжелая музыка, с одной стороны, не приносит денег, с другой, требует многочасовых упражнений в игре на инструменте и времени для написания песен. Музыкант может или зарабатывать деньги, или хорошо играть, исключением можно назвать только группу «Ария». Но его успех инвестора позволил избежать этой дилеммы.

Экономика и книги

В своей биографии Алексей сменил множество профессий. Был трейдером на бирже, директором на швейной фабрике, вебмастером во французском стартапе, портфельным управляющим в «Гута-банке», продал австралийской компании успешный IT-бизнес, а вот попытка сделать магазин одежды для сноуборда провалилась, после чего Марков 5 лет отдавал долги. Так или иначе, знание финансовых рынков со временем принесло стабильный доход и в 2007 году дало возможность больше не работать по найму.

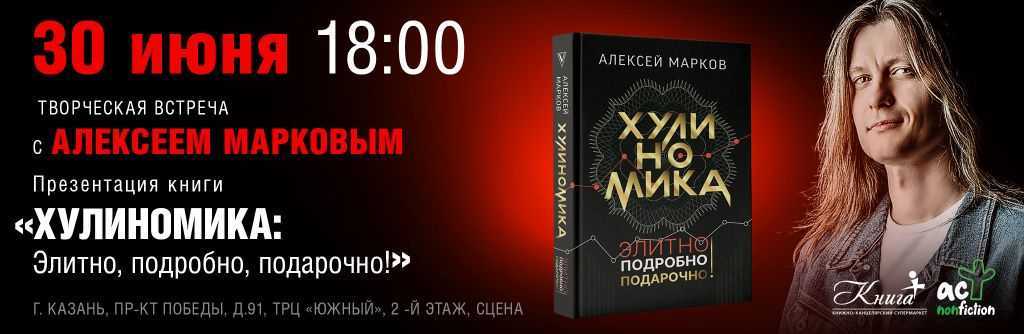

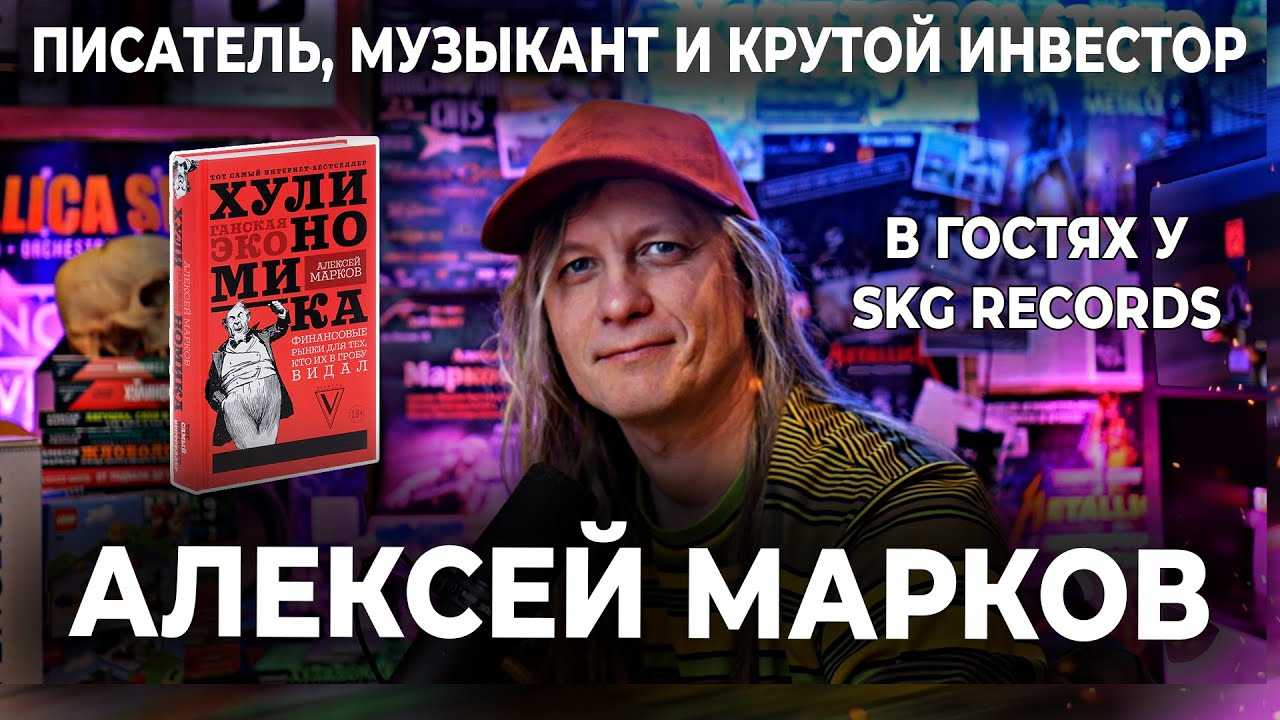

Свои знания Алексей изложил в книге «Хулиномика: хулиганская экономика», написанной почти разговорным языком с использованием нецензурной лексики, с яркими примерами из личной жизни. Идея появилась, когда автор осознал, что друзьям рассказывает о биржах совсем не так, как студентам, причем в первом случае его понимают лучше.

Первую часть произведения Марков публиковал бесплатно, вторую рассылал по подписке, третью напечатал через сервис самиздата. Затем предлагал труд издательствам, и через некоторое время редактор «АСТ» прислал электронное письмо с предложением о сотрудничестве.

Затем появились книги «Жлобология. Откуда берутся деньги и почему не у меня» и «Криптвоюматика. Как потерять всех друзей и заставить всех себя ненавидеть», где экономист анализировал технологию блокчейн. Сначала работы выходили в электронном виде, и начинающим авторам Марков рекомендовал именно сетевые ресурсы, где писатель получает 100 % прибыли за вычетом комиссии. Бумажную публикацию следует рассматривать как своего рода бонус и знак престижа.

Также Алексей вел телеграм-канал Hoolinomics, выступал на конференциях, посвященных финансовым рынкам. Гитарист отрицательно высказался об ограничении россиянам доступа к иностранным акциям, потому что российская экономика составляет только 2 % мировой, к тому же людям нужно страховать себя от рисков на случай кризиса. Марков советовал не пытаться подловить удачу здесь и сейчас, вкладываясь в акции отдельных компаний, а думать на 30 лет вперед и держать портфель в фондах широкого рынка.

Финансовая грамотность: с чего начать

Сейчас есть даже детские банковские карты, но нет смысла учить ребёнка тратить деньги. Дети в первую очередь воспринимают ваши действия, а не то, что вы при этом рассказываете. Поэтому показывайте достойный пример обращения с деньгами и читайте детям «Незнайку на Луне» — лучшего введения в капитализм ещё не придумали.

Для себя тоже можно собрать книжную полку и тоже изучить тему повнимательнее. Вот, например, подборка лучших книг о финансовых рынках и инвестициях:

Нассим Талеб «Одураченные случайностью» — о том, что не надо искать закономерностей там, где их нет. Очень много событий в этом мире — абсолютно случайны;

Уоррен Баффетт «Эссе об инвестициях, корпоративных финансах и управлении компаниями» — письма Уоррена Баффетта акционерам своей компании. Можно погрузиться в голову лучшего инвестора тысячелетия и узнать, почему он принимал то или иное решение;

Стивен Левитт, Стивен Дабнер «Фрикономика» — набор журналистских расследований об экономических и не очень экономических явлениях, о том, как они влияют или не влияют на нашу жизнь и как палятся жулики.

Как обогнать инфляцию

Универсальное решение — акции на долгий срок, то есть не на два месяца, а на 15 лет. Так вероятность проигрыша инфляции крайне низка, но она есть всегда.

Самый простой вариант — вложиться в биржевой фонд российских акций от любого крупного банка. Фонд берёт комиссию за управление, но она компенсируется отсутствием налога на дивиденды, который вы бы заплатили при самостоятельной покупке акций.

По данным Investfunds.ru, в 2022 году только два из биржевых и открытых фондов на акции показали положительную доходность. Один из них «Райффайзен — Сырьевой сектор», специализирующийся на нефтегазовой промышленности. Здесь комиссия не превышает 5,12% от стоимости активов в год:

- вознаграждение управляющей компании — 3,9%;

- вознаграждение специализированного депозитария, регистратора, биржи — 0,62%;

- прочие расходы — не больше 0,6%.

Второй фонд с хорошими доходами — «Арикапитал — Мировые рынки». Структура комиссий за год в нём следующая:

- вознаграждение Управляющей компании — 0,97%;

- вознаграждение спец. депозитария, регистратора и аудитора— не более 0,35%;

- максимальный размер расходов за счёт имущества фонда — не более 1%.

И не забывайте про «неприкосновенный запас» — сумму на месяц жизни без работы нужно иметь под рукой. Из недвижимости деньги выводить очень долго и трудно. Из акций или облигаций — ровно два рабочих дня.

Как быть счастливым в маленьком городе

Жителям провинциальных городов с небольшой зарплатой лучше всего не думать об инвестициях, а вкладываться в повышение заработка. Через несколько лет окажется, что лучшим вложением были книги, учебники, курсы повышения квалификации, иностранные языки, новые навыки и ваше физическое и моральное здоровье.

Эту самую зарплату, главное, не хранить под матрасом. Мало того что деньги постоянно съедает инфляция, так ещё их и клопы могут сожрать.

Если вы смотрите на много лет вперёд, то брокерский счёт точно не помешает. На бирже можно купить акции, облигации и даже драгоценные металлы — золото и серебро. Акции приносят дивиденды — долю от прибыли, которую компания распределяет среди своих акционеров один или два раза в год.

Например, на третье октября акция «Сбербанка» стоит 258,44 рублей. За каждую раз в год вы получите дивиденды от компании. В 2023 году выплаты были в мае, и акционеры получили по 25 рублей за одну акцию. Размер дивидендов меняется ежегодно, так же как стоимость акций меняется ежедневно.

Золото и серебро не приносят дохода, но имеют свойство дорожать в периоды кризисов.

Банк России

Банк России

Начать можно с любой суммы, даже с двух тысяч рублей. Сейчас доступ на биржу дают все большие банки — разницы почти нет. Поэтому выбирайте банк, где получаете зарплату, открывайте брокерский счёт — часто это можно сделать с телефона — и начинайте покупать.

Вот самые популярные сервисы для инвестиций на финансовых рынках:«Сбербанк» — СберИнвестор«Тинькофф Банк» — Тинькофф Инвестиции«ВТБ» — ВТБ Мои Инвестиции«Газпромбанк» — Газпромбанк Инвестиции«Альфа-Банк» — Альфа-Инвестиции

Только не надо думать, что сразу же разбогатеете. Попробовать и узнать, как работает биржа и торговый терминал, — вот это полезно.

Если акции, вполне справедливо, кажутся вам слишком рискованным вложением, держите деньги на вкладах в банке. Лучше выбирать краткосрочный вклад — например, на три месяца. При необходимости забрать деньги досрочно вы потеряете лишь небольшую часть процентной прибыли. Плюс у вас будет очень предсказуемый и надёжный доходный поток.

Например, в «Тинькофф Банке» можно открыть вклад от 50 тысяч рублей на три месяца со ставкой 10%. В «Сбербанке» такой же вклад под 10,71%, но стартовая сумма — 100 тысяч рублей. Зато здесь есть вклад на один месяц — для новичков актуально. А вот в «Альфа-Банке» начать можно и с десяти тысяч рублей со ставкой 10%. Также есть разбег по срокам — от трёх месяцев до трёх лет.

Только не забывайте, что вклад в банке немного проигрывает инфляции. Но ставки по депозитам сейчас поднимаются, и можно найти интересное предложение.

Банк России

Банк России

Как самому издать книгу

— Как появилась идея книги и как вы поняли, что это кому-то нужно?

— Я преподавал в вузе и заметил, что всем своим друзьям, знакомым и родственникам рассказываю об экономике совершенно по-другому, не так, как студентам. И понимают меня лучше.

Тогда я решил записать свои лекции человеческим языком. Сделал первую часть «Хулиномики», раздавал ее бесплатно всем желающим. У тех, кто хотел прочитать вторую, я брал имейл. Продвигал книгу на своей странице в «Живом журнале», на Facebook и . Было несколько сотен человек, которые прочитали первые две части и купили третью.

Я обратился в пару издательств, но книгу не взяли, говорили: «Неформат». А потом один из редакторов АСТ сам написал мне, предложил издать. Это было примерно три года назад, с тех пор вышло уже третье издание — «Хулиномика 4.0».

— Сколько вам удалось заработать на книге? Писательство — прибыльная деятельность?

— Мне нельзя раскрывать эту информацию. Например, начинающий автор-фантаст может заработать 10-15 рублей с экземпляра книги, тираж нового автора — 1000 или 2000 экземпляров. Если он пишет одну книгу в год, то заработает всего от 15 000 до 30 000 рублей. Если он пишет хорошо, со временем у его книг будет больше читателей.

Если очень много и плодотворно этим заниматься, наверное, примерно через 10 лет можно выйти на доход, с которым можно прожить. Мне в этом плане повезло: первый тираж в 5 000 сразу выкупили. Общий тираж составил примерно 50 000. И гонорар у меня больше, чем 10 рублей с книги.

А вообще книги — это не основной мой доход. Я зарабатываю еще музыкой, рекламой на моих ресурсах в YouTube и Телеграм, получаю доход от инвестиций.

Выпуская книгу в электронном виде, автор может заработать больше: не нужно тратиться на производство каждого следующего экземпляра. Если ты продаешь книгу за 200 рублей, то получаешь все эти 200 рублей за вычетом комиссий платежной системы. Но в этом случае нужно создавать свою армию фанатов. Издание бумажных книг в данном случае — бонус, элемент престижа.

«Нельзя людям запрещать вкладываться в зарубежные акции»

— Вы активно ведете свои соцсети и отвечаете на вопросы подписчиков. Как считаете, люди стали более финансово грамотными?

— На биржу и в инвестиции приходит гораздо больше людей, чем раньше. Если раньше этой темой интересовались 300 000 человек, то теперь три миллиона. И, конечно, появилось много людей, которые абсолютно неграмотны в финансах, но хотят что-то узнать. А те, кто темой инвестиций заинтересовался ранее, за эти два-три года узнали много нового.

![Алексей марков [развод] отзывы обманутых людей о телеграмм проекте](https://susaninskaya.ru/wp-content/uploads/6/b/a/6ba4756e5903d474c54777e97479b750.jpeg)

В среднем финансовая грамотность растет, потому что все больше людей приходят на биржу, узнают, что такое акции, что меня, конечно, радует.

— Как относитесь к идее поделить инвесторов на квалифицированных и неквалифицированных?

— По смыслу идея правильная, но ее реализация оставляет желать лучшего. Нельзя людям запрещать вкладываться в зарубежные акции, это совершенно неправильно, потому что российская экономика — это только 2 % от мировой. И почему мы должны ограничиваться только российскими компаниями, у которых куча «страновых рисков».

Я бы ограничил для неквалифицированных инвесторов использование маржинального плеча, нельзя ни шортить, ни покупать на кредитные деньги. И ограничил бы для «неквалов» фьючерсы. Ну, и Forex, бинарные опционы, само собой.

Почему нельзя экономить на кофе

В мегаполисе заработать гораздо проще, чем в провинциальном городе. Там больше людей, возможностей и перспектив. Поэтому самые счастливые живут в столицах или их пригороде.

Например, если вы решили начать своё дело на родине, могут возникнуть сложности. Даже небольшому бизнесу нужны клиенты, а в маленьких городах их будет немного — даже если сделаете очень крутой продукт или услугу. У местных просто нет денег, чтобы вы смогли их заработать.

Также опыт показывает, что в таких городах нет смысла покупать недвижимость. Она не дорожает, а при необходимости переезда её сложно быстро продать по рыночной цене.

Но, живя в атомграде, тоже можно копить. Здесь нет каких-то исключений из правил — нужно тратить меньше, чем зарабатываешь.

Экономить нельзя на еде, потому что от неё зависит наше здоровье. На всём остальном (на одежде, например) можно. Даже на транспорте: в маленьком городе много куда можно дойти пешком. И здоровье будет крепче! Кто-то считает, что можно копить, отказывая себе в мелочах, например в чашке кофе за 150 рублей. Но денег таким образом не добавится, а вот радость от жизни и общения с друзьями снизится очень сильно.

Выводы

Алексей Марков является экономистом и автором, известным своими нестандартными подходами к изложению сложных экономических тем. Его работы отличаются оригинальным стилем, направленным на привлечение внимания широкой аудитории к экономическим вопросам.

Плюсы:

- Живой стиль изложения, делающий сложные экономические темы доступными для аудитории.

- В работах большое количество примеров.

Минусы:

- Использование ненормативной лексики, что может оскорбить некоторых читателей.

- Недостаток оригинальности в исследованиях и подаче материала.

- Слишком легкомысленный стиль изложения для серьезных экономических тем.

В целом, Алексей Марков оставил значительный след в сфере экономического образования благодаря своему уникальному подходу к подаче материала, несмотря на смешанные отзывы читателей. В любом случае, пользователи должны быть готовы к тому, что некоторые материалы носят слишком неформальный характер и часто могут звучать оскорбительно для читателя.