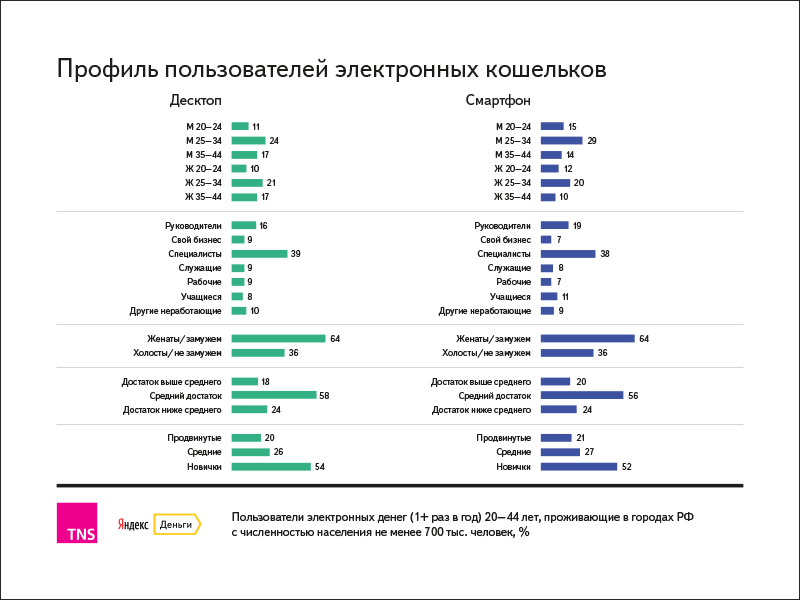

QIWI

Платёжная система QIWI была основана в 2007 году российским предпринимателем Сергеем Солониным. Сегодня это экосистема из различных платёжных решений. Основной продукт – электронные кошельки, позволяющие не только оплачивать услуги, но и осуществлять peer-to-peer переводы. Также компания предоставляет API для интеграции платежей в сторонние сервисы и сайты.

Статус в системе – Основной или Профессиональный – определяет ограничения. Первый позволяет хранить до 60 000 ₽ и переводить до 200 000 рублей в месяц. На втором можно хранить до 600 000 рублей и переводить без ограничений.

Вы можете заказать дебетовую карту, счет которой объединен с вашим QIWI-кошельком. Стоимость выпуска карты – 199 рублей, она будет действительна 3 года. Также есть вариант за 249 рублей с увеличенным до 5 лет сроком действия.

QIWI поддерживает 4 валюты: рубль, доллар, евро и тенге.

Способов ввода много. Вы можете пополнить счёт наличными, с банковской карты, мобильного приложения, интернет-банкинга, онлайн-займа, банковского перевода или через P2P.

С 26 июля 2023 года выводить на банковские счета можно не более 1 тысячи рублей в месяц. Ограничения также затронули вывод через СБП, Contact. Можно использовать крипту как буфер для вывода, но ваш кошелёк через пару таких транзакций заблокируют.

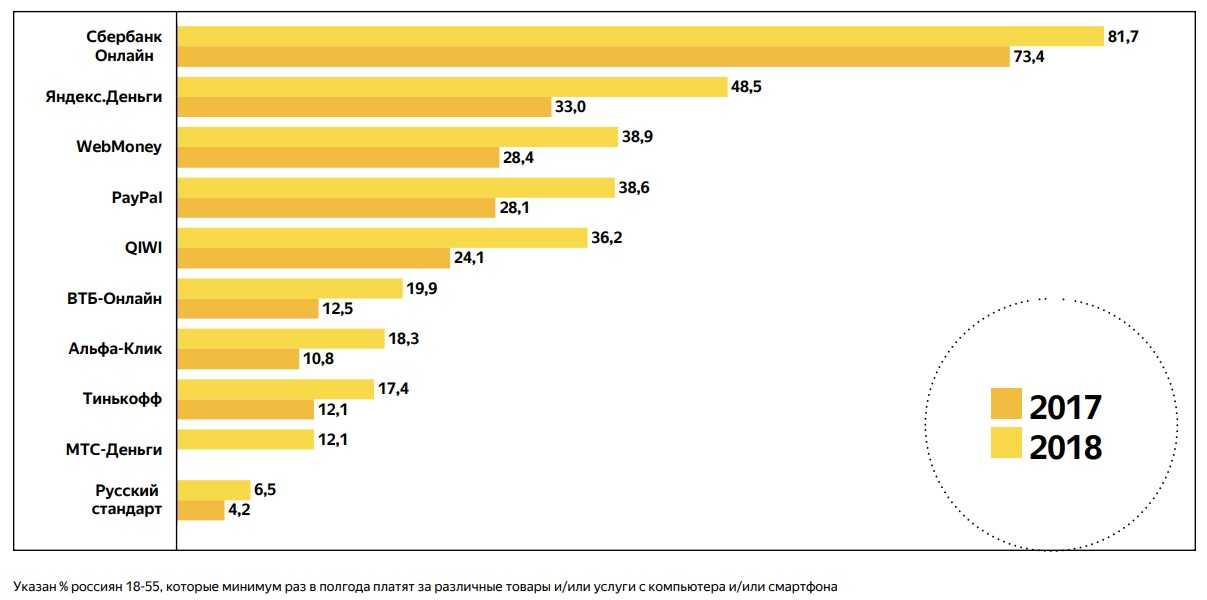

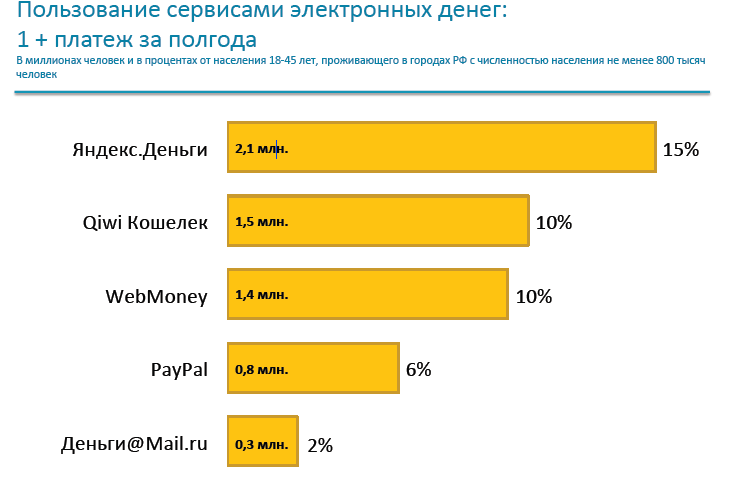

Какой электронный кошелек лучше: основные электронные платежные системы

Webmoney

Это был первый кошелек, который я завела в Интернете. Причины на то были – только имея кошелек Webmoney, можно работать на одной очень популярной фриланс-бирже. Так что я тогда даже не выбирала, что завести.

Чем хорош. В Webmoney есть возможность привязать несколько кошельков в разных валютах. Конечно, самые популярные – рублевые и долларовые (актуально для тех, кто работает с зарубежными заказчиками).

На счет Webmoney можно получать переводы от других пользователей этой системы, пополнять счет с помощью банковской карты (с комиссией) или банковских терминалов, а еще обменивать валюту (переводить деньги со своих валютных кошельков на рублевый).

Выводить деньги со счета можно с помощью перевода (Почта России, Золотая Корона и т.п.) и на карту любого банка. Но удобнее всего привязать свой кошелек к банковской карте, которой вы пользуетесь чаще всего.

Можно без комиссии оплачивать различные услуги: мобильную связь, коммунальные услуги, интернет, штрафы и др. Также есть интересная возможность – брать кредит.

Чем не нравится. Долгая и сложная процедура регистрации. Чтобы по максимуму пользоваться возможностями, нужно получить аттестат (пройти идентификацию). Для этого вам придется обратиться в банк и сделать перевод (достаточно 100 рублей) на счет своего кошелька.

Взимается комиссия за переводы внутри системы. К тому же, когда вы оплачиваете покупки на других сайтах через кошелек Webmoney, вам нужно вводить проверочный код, который приходит на ваш номер телефона за 1,5 рубля.

А еще не очень удобный интерфейс.

Яндекс.Деньги

Самый популярный у российского пользователя электронный кошелей – Яндекс.Деньги.

Регистрация не очень сложная, но как и в Webmoney рекомендую подтвердить свою личность (для этого нужно предоставить паспортные данные – скан паспорта).

Система понятна и проста в использовании.

Пополнять счет можно с других кошельков (не только Яндекс.Деньги), с банковской карты, с баланса мобильного, наличными (в Евросети, банковским переводом, в терминалах Сбербанка).

Пополнить счет без комиссии можно только наличными или с банковской карты. За остальные переводы взимается комиссия.

Большую частью платежей я получаю именно на Яндекс.Деньги, так что я выпустила карту, чтобы расплачиваться со счета не только в Интернете, но и офлайн в магазинах. Стоимость карты – 300 рублей, выдается на 4 года.

Система работает только с рублями.

QIWI Кошелек

Завести QIWI Кошелек – проще простого! Кошелек привязывается к номеру телефона, а, значит, это и есть номер вашего кошелька. Очень удобно и просто запомнить!

Пополнять QIWI Кошелек тоже удобно – платежные терминалы QIWI установлены практически в каждом супермаркете по всей стране.

Точно также можно оплачивать любые услуги без комиссии. Также как у Яднекс.Деньги предусмотрен выпуск карты. Карта выпускается на 2 года, придет вам по почте. Стоимость карты – 150 рублей.

Также надо отметить, что все 3 платежные системы имеют приложения для мобильного телефона. Приложения Webmoney и QIWI доступны для всех популярных операционных систем, Яндекс.Деньги — только для iOS и Android.

В целом я не вижу необходимости выделять лучший электронный кошелек. У каждого из них есть свои плюсы и минусы, которые вы заметите только при непосредственной работе с ними.

Но можно не торопиться с выпуском карт, пока не будете уверены, на какой кошелек будет поступать большая часть

А какие у вас кошельки? И каким пользуетесь чаще всего?)

Приветствую, дорогие гости и друзья! Перед вами встал не простой вопрос о выборе оптимальной платежной системы? Давайте мы подробно посмотрим какой электронный кошелек лучше завести для удобного пользования и взаиморасчетов. Я облазил огромное количество сайтов. Среди них магазины, всевозможные сервисы, биржи удаленной работы и прочие проекты. Наиболее часто встречается возможность оплаты и получения денег посредством трех видов кошельков. Догадываетесь каких именно?

Где хранить?

Для частного инвестора есть минимум две альтернативы: криптобиржи или криптовалютные кошельки.

Биржи

На крипторынках существует два типа бирж: централизованные (CEX) и децентрализованные биржи (DEX).

CEX — торговая площадка, где во главу угла ставится скорость движка биржи. CEX впитали в себя все плюсы и минусы классических финансовых (фиатны) бирж. Топ CEX бирж по капитализации.

DEX — торговая площадки, где во главу угла ставится контроль над ключами своих кошельков и раскрываемыми личными данными. Топ DEX бирж по капитализации.

Сравнительные характеристики типичных CEX и DEX:

| Характеристика | CEX | DEX |

|---|---|---|

| Ликвидность | Высокая | Средняя или низкая |

| Скорость исполнения ордеров | Высокая | Средняя |

| Проверки на вшивость эмитентов | Да, но scam иногда просачивается | Слабая |

|

|

+ | — |

| Богатый набор фич (такие как открытый API) | + | — |

| Богатый набор инструментов (такие как фьючерсы) | + | Нет, но есть DeFi и NFT |

| Контроль над приватными ключами кошелька | + | — |

| Риски взлома | Низкие | Умеренные |

CEX контролирует приватные ключи и с ними кошельки трейдера: нарушение правил биржи или законов юрисдикции биржи (в т.ч. из-за санкций) влечет за собой риск потери контроля над средствами нарушающей стороной. DEX почти лишены такого риска.

Кошельки

Криптовалютный кошелек (сryptocurrency wallet), далее Кошелек — устройство (физическое, программное или в виде удаленного сервиса), хранящее публичные и/или приватные ключи для криптовалютных транзакций.

Кошельки в зависимости от стороны владеющие ключами разделяют на кастодиальные и некастодиальные.

Кастодиальный кошелек — сервис/софт/устройство, которому a) доверяется генерация и безопасное хранение публичного и приватного ключей, b) который требует хранения приватного ключа на своей стороне для осуществления нужных Вам криптовалютных транзакций.

Кастодиальные кошельки открывают CEX биржи.

Некастодиальный кошелек — сервис/софт/устройство, который a) не хранит приватный ключ за пределами Вашего устройства и не хранит seed фразу, b) который не требует хранения приватного ключа на своей стороне для осуществления нужных Вам криптовалютных транзакций.

Некастодиальные кошельки открывают DEX биржи и специальные сервисы-кошельки.

Сравнительные характеристики типичных кастодиальных и некастодиальных кошельков:

| Характеристика | Кастодиальный | Некастодиальный |

|---|---|---|

| Создание кошелька (генерация пар ключей) | Удаленно (на стороне сервиса) | Локально (на стороне приложения) |

| Контроль приватного ключа | У сервиса | У вас |

| Знание seed фразы | Только у сервиса | Только у вас |

| Восстановление доступа к кошельку | Через процедуры сервиса | Только с помощью seed фразы |

Кастодиальные кошельки под полным контролем кастодиана: любые нарушения правил кастодиана или законов юрисдикции кастодиана (в т.ч. из-за санкций) влечет за собой риск потери контроля над средствами нарушающей стороной. Некастодиальные кошельки почти лишены такого риска.

Где хранить… а где не стоит

Примем риск блокировки средств как высокий для всех бирж/кошельков, которые:

- находятся в американской юрисдикции или

- выполняли блокировку средств по требованию американских властей.

Прецеденты:

- Американская биржа Coinbase объявила о блокировке более 25 тыс. кошельков, связанных с российскими гражданами и компаниями из американских санкционных списков OFAC

- Американская биржа Kraken, несмотря на просьбы со стороны украинских властей, отказалась блокировать российские аккаунты без юридических оснований на это.

- Биржа Kuna и Qmall заблокировали счета жителей России, а также заморозили их активы на своей платформе.

- Биржа Binance обещали и делают только блокировку пользователей из санкционных списков OFAC (вне зависимости от страны резидентства).

- Представители биржи EXMO пообещали не блокировать доступ для всех российских пользователей, а только для лиц из санкционных списков.

- Крупнейшие южнокорейские криптовалютные биржи Upbit, Bithumb и Korbit закрыли доступ к своим торговым платформам для россиян.

- Биржа CEX.io прекратила регистрацию новых пользователей.

- Крупнейшая NFT-биржа OpenSea, использующая для расчетов кошелек MetaMask, подтвердила, что заблокировала и удалила аккаунты, попавшие в санкционные списки

- Кошелек Metamask недоступен в санкционных юрисдикциях Крым, Л/ДНР.

Рейтинг лучших электронных кошельков

Позиции в списке электронных кошельков постоянно меняются, и это зависит от различных факторов. Так, среди основных аспектов в том, когда тот или иной бумажник занимает определенное место в рейтинге от экспертов или активных пользователей, выделяют следующие:

- уровень безопасности;

- отзывы;

- история компании и ее позиция на фоне других;

- требуется или же верификация не обязательна;

- список поддерживаемых валют;

- работают ли с пластиковыми картами собственного бренда или же только с картами банков.

С теми кошельками, что уже имеют определенное имя (в большинстве случаев положительное) познакомлю вас в следующих рубриках этой статьи.

AdvCash

Сервис доступен с 2014 года, а регистрация в системе отличается быстротой и простотой. Полноценно можно работать с рублем и гривной, долларом и евро, а среди других плюсов подчеркиваются такие:

- разработаны реальные пластиковые и виртуальные карты, расплачиваться которыми можно без комиссий;

- множество способов пополнения счета;

- быстрая и профессиональная поддержка.

С помощью кошелька и счет мобильный пополнить можно, и отправить средства на кошельки клиентов из более, чем 180 стран за пару секунд.

ЮMoney

Ранее этот кошелек был нам знаком под названием «Яндекс. Деньги». От своего предшественника остались такие особенности:

- простой интерфейс;

- частые скидки и разные предложения от партнеров;

- наличие кэшбека;

- выпуск виртуальной и физической карты.

Несмотря на то, что сервис заблокирован в некоторых странах, количество пользователей постоянно растет, что связано со сбалансированными тарифами на покупки и лояльными тарифами на обналичивание денег.

Payeer

Бумажник знаком с 2012 года и не предусматривает обязательную верификацию аккаунта. Имеет собственную Mastercard Platinum, но более 4 года она заблокирована для РФ. Среди плюсов:

- нет комиссий на внутренние платежи;

- отсутствие лимитов;

- анонимность;

- более 150 способов пополнить счет

Кошельком пользуются 15 млн. клиентов с более, чем 200 стран, выгодно подчеркивая собственный обменник, отсутствие блокировки счетов и проведение выплат через API без ограничений.

Perfect Money

Сервис, работающий с 2007 года, показывает суточный оборот на уровне 2 млрд. долларов, а это примерно 40 млн. транзакций. Есть верификация, которая позволяет снизить комиссии до 0,5% за операцию. Среди плюсов обозначу такие:

- множество способов пополнение, включая платежи в ВТС;

- надежная система безопасности аккаунтов;

- можно покупать, как фиатные, так и цифровые валюты.

Каждый месяц на остаток на счету начисляется пассивный доход.

PayPal

Система работает в более, чем 90 странах мира, и предлагает проводить оплату в разных магазинах по всему миру. Привлекает возможность отправки средств внутри системы без комиссий. Среди других плюсов выделяются такие:

- удобное и функциональное приложение;

- наличие обычного и профессионального тарифного плана;

- компетентная и оперативная поддержка.

Пополнять счет можно разными методами, включая банковский платеж, а кроме этого привлекает возможность автоматического формирования счетов для выплат и массовая оплата по тем, что поступили.

ePayments

Сервисом, что доступен с 2011 года, пользуется практически 600 тысяч клиентов по всему миру. В год обрабатывается свыше 100 млн. транзакций, а годовой оборот подходит к отметке 4 млрд. фунтов. Среди других преимуществ, стоит подчеркнуть 3 основных:

- возможность пополнения счета с помощью криптовалюты;

- быстрый вывод на разные инструменты: Яндекс. Деньги, пластиковые карты;

- обналичивание средств в банкоматах в более, чем 190 странах, включая РФ.

Пользователи отмечают удобный обменник, которым могут пользоваться клиенты, что не прошли верификацию, и интерактивно понятное и удобное приложение.

Qiwi

Более 8 лет Qiwi и Visa тесно сотрудничают, регулярно предлагая новые возможности. Изначально была доступна только виртуальная карта, а с 2017 есть дебетовая физическая. На выбор клиентов 3 типа карт, каждую из которых можно привязать к Apple Pay. Среди других преимуществ подчеркну такие:

- огромный список вариантов пополнения;

- довольно высокая безопасность.

В системе разработаны выгодные условия для обналичивая средств с минимальной комиссией – 2% и 50 рублей. Перевод денег внутри системы без дополнительных финансовых издержек.

Удобство использования: сравнение возможностей WebMoney, Qiwi кошелек и Яндекс Деньги

WebMoney – это один из самых популярных платежных сервисов в России. Он предлагает широкий выбор способов пополнения кошелька, включая банковский перевод, электронные платежные системы и терминалы самообслуживания. WebMoney также поддерживает множество валют, что делает его удобным для пользователей, осуществляющих транзакции в разных странах. Кроме того, WebMoney предоставляет возможность отправлять деньги на банковские счета и карты.

Qiwi кошелек – это платежная система, которую можно использовать не только в онлайн-магазинах, но и в офлайн-режиме с помощью специальных терминалов. Пополнение кошелька можно осуществить через мобильный телефон или банковскую карту. Удобство использования Qiwi кошелька заключается в его мобильности и простоте. Его интерфейс интуитивно понятен даже непрофессиональным пользователям.

Яндекс Деньги – это платежная система, которая предлагает широкий спектр возможностей для оплаты онлайн-покупок, переводов между кошельками и платежей в оффлайн-режиме. Особенности Яндекс Денег включают простой и понятный интерфейс, возможность использования кошелька через приложение на мобильных устройствах, а также интеграцию с другими сервисами Яндекса, такими как Яндекс.Маркет или Яндекс.Еда.

В целом, выбор между WebMoney, Qiwi кошельком и Яндекс Деньгами зависит от индивидуальных потребностей и предпочтений пользователя. Кто-то может предпочитать WebMoney из-за его широких возможностей, в то время как другие люди могут предпочитать простоту и мобильность Qiwi кошелька или удобство использования Яндекс Денег.

Qiwi

Российский платежный сервис, для создания кошелька в котором достаточно только номера телефона.

Система ориентирована на:

- переводы на карту и между кошельками;

- оплату мобильной связи, телевидения, услуг транспортной и коммунальной сферы;

- погашение кредитов в разных банках;

- уплату налогов, штрафов, образовательных и туристических услуг;

- направления средств на благотворительность.

Каждый пользователь имеет возможность удобного управления

деньгами при выпуске пластиковой карты. Пополнить электронный счет можно без

комиссии:

- С банковской карты от 2000 рублей;

- Со счета мобильного телефона – размер комиссии устанавливает оператор сотовой связи;

- В Qiwi-терминале – от 500 рублей.

Кроме того для удобства пользователей существуют и другие способы пополнения кошелька Qiwi – через банкоматы, салоны связи, переводом с другого счета, интернет-банк или другой терминал. Чтобы вывести деньги на карту другого банка, придется заплатить комиссию до 1,5% от суммы платежа, за оплату услуг – 0-2%.

Где и как лучше всего хранить USDT или другие стейблкоины

С начала веков люди пытаются сохранять свои сбережения в надежном месте. Сундуки с золотом, схроны в поле, пиратские тайники с метками на карте – все эти способы появились из-за необходимости хранить свои средства вдали от чужих глаз, не оставляя возможности ими завладеть.

Сегодня, в эру информационных технологий, люди совершают большинство покупок благодаря сети, а вместо пачек с купюрами пользуются лишь банковской картой с цифрами на счету. Все мы знаем, что банки являются гарантом сохранности средств, а как быть с криптовалютой, в которой можно обойтись без третьего лица в виде банковской системы ?

Друзья, сегодня мы рассмотрим наилучшие способы хранения стейблкоинов, ведь с каждым днем массовое принятие данного вида платежных средств приближается все сильнее, а количество блокчейн сетей для переводов растёт – нужно и кросс-честь знать.

Данный способ является самым простым для новичков, ведь на биржах можно не только хранить, но и покупать эти самые стейблкоины. Кроме того, вы моментально проводить торговые операции “не выходя из дома”.

Существует довольно много централизованных бирж, мы остановимся на самой известной и наиболее крупной бирже под названием “Binance”. В ней довольно много инструментов и функций, к которым прикреплено краткое обучение для новых пользователей.

Стейблкоин вы можете купить сразу в главном меню через P2P, либо совершить экспресс-покупку по кнопке “Купить за RUB” (любая валюта).

Функционал

Базовый функционал электронного кошелька обычно включает:

- безналичную оплату товаров, услуг, штрафов, иные платежи;

- переводы на другие кошельки, банковские карты, счета, в системы денежных переводов;

- пополнение через карты, терминалы, а также другими способами;

- получение средств из внешних источников;

- привязку банковской карты.

Привязать банковскую карту к электронному кошельку можно в платёжном сервисе и/или онлайн-банке. Такая операция доступна, например, держателям дебетовых карт Альфа-Банка через Альфа-Клик (раздел «Электронные деньги» в настройках).

Привязка карты к кошельку упростит переводы между ними в обе стороны.

Что касается снятия наличных с электронных кошельков, то сделать это без промежуточных операций получится только у владельцев пластиковых карт, выпущенных соответствующими сервисами. Если карта виртуальная, то её можно «заселить» в смартфон и снимать наличные в бесконтактных банкоматах. В остальных случаях для снятия наличных потребуется предварительно перевести деньги с электронного кошелька:

- на банковскую карту;

- на банковский счёт;

- через систему денежных переводов.

И только после этого деньги можно будет снять (получить).

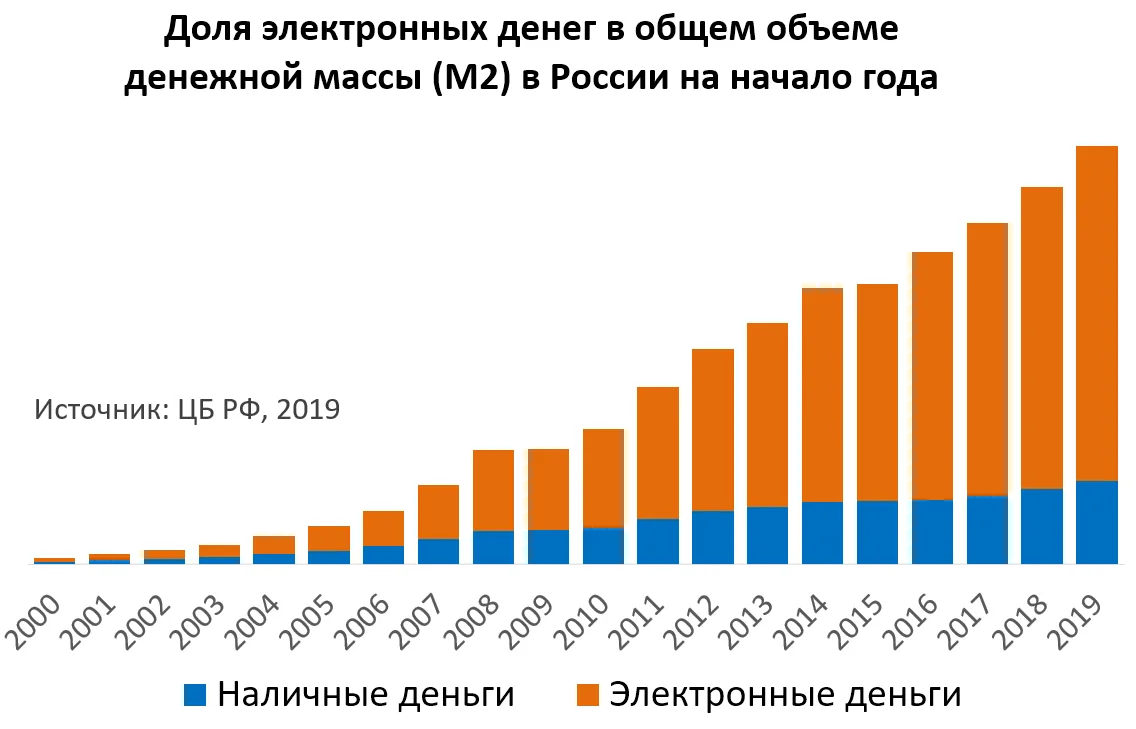

Зачем нужны электронные кошельки?

Практически у каждого жителя России есть один или несколько банковских счетов. Чаще всего это карточные счета с привязанными к ним банковским картам, также при желании можно открыть текущий счет в рублях или в валюте. Но есть еще один способ тратить деньги, не имея их в наличном виде – это электронный кошелек.

Формально кошелек отличается от счета тем, что деньги всех пользователей системы электронных кошельков лежат на одном счете – его открывает оператор платежной системы в Центробанке или уполномоченном банке. А «разнесение» денег по отдельным кошелькам пользователей идет уже на уровне платежной системы.

При этом с точки зрения государственного регулирования электронные кошельки – чуть более простой способ вести финансовые операции, так как открыть его можно полностью дистанционно. Для всех электронных кошельков есть общие ограничения, касающиеся уровней идентификации. Чем больше данных предоставит о себе клиент и чем более точно его идентифицирует система, тем больше он сможет делать со своим кошельком:

- без идентификации – лимит остатка на кошельке и лимит суммы платежа ограничены 15 тысячами рублей;

- с упрощенной идентификацией – хранить можно до 60 тысяч рублей, сумма операции – до 60 тысяч рублей;

- с полной идентификацией – лимит повышается до 500-600 тысяч рублей (максимум, который разрешает Росфинмониторинг без дополнительных документов), суммы платежей могут составлять до 250-500 тысяч рублей.

Начальный статус обычно присваивается по факту регистрации – достаточно оформить личный кабинет на сайте системы и привязать к нему номер телефона. Упрощенная идентификация чуть сложнее – нужно ввести паспортные данные или авторизоваться через Госуслуги. А полную идентификацию можно пройти либо «физически» в офисе партнера, либо онлайн через систему, где данные клиента подтверждены.

Учитывая, какую жесткую борьбу ведут Центробанк и Росфинмониторинг с анонимными платежами, возможностей у электронных кошельков остается все меньше, как и самих электронных платежных систем.

Виды сервисов и электронных кошельков

В числе основных работающих в России платёжных сервисов, в которых можно завести электронный кошелёк – Webmoney, Яндекс.Деньги (ЯД) и Qiwi.

Старейший – Webmoney, который был запущен в 1998 году компанией WM Transfer Ltd. Он занимал монопольное положение в России, пока не появились крупные конкуренты – Яндекс.Деньги (2002 год) и Qiwi (2008 год).

Работа с кошельком Webmoney строится через браузер, web-интерфейс, приложение для ПК и мобильных устройств. Каждый пользователь может создать несколько кошельков в разных валютах. Кроме того, в базовом варианте он получает один из четырёх основных аттестатов – псевдонима, формальный, начальный или персональный. Они различаются между собой механизмом подтверждения персональных данных и возможностью производить определённые операции.

Сервис Яндекс.Деньги ранее был реализован в виде приложения, а затем появились web-версия и программа для мобильных устройств. Работать можно с российскими рублями и десятком валют других стран, а каждому кошельку присваивается анонимный, именной или идентифицированный статус. От него зависит, какие ограничения и лимиты устанавливаются на выполнение тех или иных операций. Так же, как и в Webmoney, чем выше статус, тем более подробное подтверждение личности предполагается, в том числе документальное.

Qiwi-кошелёк (Qiwi Wallet) так же, как и вышеописанные сервисы, оперирует разными валютами: рублями, долларами, евро и тенге. Иерархия статусов включает три позиции: «Минимальный», «Основной» и «Профессиональный». С кошельком можно работать через web-интерфейс, мобильное приложение и терминалы Qiwi.

Электронный кошелек Advanced Cash (Адвакеш)

Платежная система Advanced Cash

Advcash (оф. сайт advcash.com) — самая молодая и удобная платежная система для инвестиций в хайпы. Доллары, евро, фунты, рубли и гривны, бесплатные переводы между аккаунтами. Для анонимных пользователей лимит в 2500$/месяц. Все инвестиционные проекты работают с advcash, поэтому если вы хотите инвестировать в HYIP или работать по фрилансу и не палить свои данные в разных госструктурах, то с лимитом оборота до 2500$ это один из лучших выборов. Для верифицированных пользователей лимиты практически безграничны до 1млн.$ в месяц на операции, но при отсутствии карт в РФ держать такие суммы на кошельке advcash не имеет никакого смысла. И самый главный плюс это отсутствие комиссии внутри платежной системы, то-есть если вы инвестировали небольшую сумму в хайп, потом вывели из нее, то вы не платите на комиссии вообще, плюс в 2019 запускается выпуск карт Advcash Mastercard в рублях.

Виртуальные кошельки: безопасны ли они?

При вводе вашей финансовой информации в любую область обязательно возникнут проблемы с безопасностью. В конце концов, вы доверяете своему виртуальному кошельку, чтобы сохранить свою финансовую информацию в безопасности для будущих покупок.

Хорошей новостью является то, что виртуальные кошельки обеспечивают различные меры безопасности для защиты вашей платежной информации в процессе. По сути, использование виртуального кошелька предотвращает передачу платежной информации миру. Из-за процесса токенизации продавец увидит только одноразовый номер платежа. Для совершения платежа вам, скорее всего, потребуется ввести пароль или отправить отпечаток пальца или сканирование сетчатки глаза.

Кроме того, ваша платежная информация всегда шифруется. При этом кто-то не может просто взломать ваш телефон и получить вашу финансовую информацию. Возможно, это безопаснее, чем настоящий кошелек, поскольку, если кто-то украдет ваш физический кошелек, он сможет использовать ваши кредитные карты.

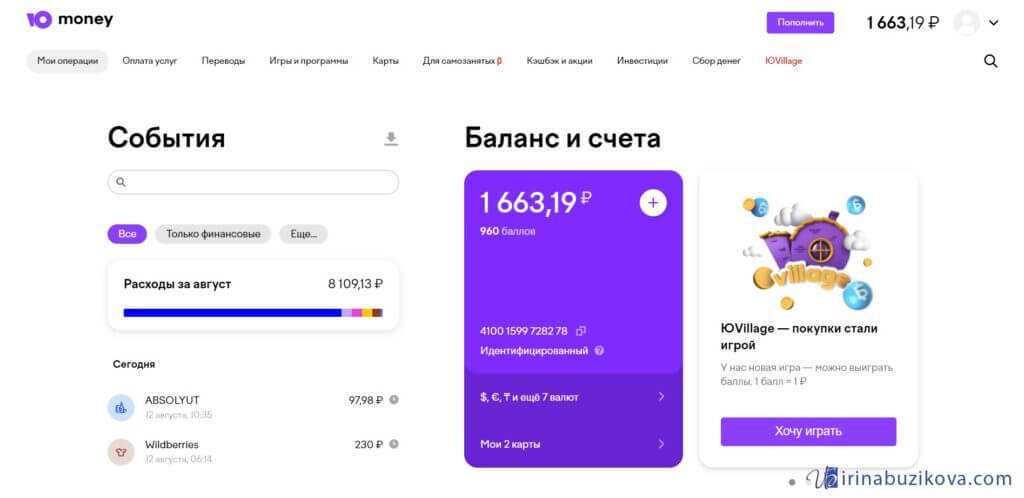

Электронный кошелек Яндекс Деньги

Яндекс Деньги

Яндекс Деньги (оф. сайт money.yandex.ru) — государственная платежная система №1. Оплата покупок для анонимных кошельков до 15000 рублей, лимиты для идентифицированных до 600 000 ₽/сутки. Полный контроль государства, если Вы хотите оплачивать в интернете практически любые услуги/товары это Ваш выбор.

Практически любой интернет магазин работает с Яндекс Деньгами, так-же вы можете заказать карту Яндекс Деньги и оплачивать ей в любом магазине в реале. Плюс ко всему, в Яндекс Деньгах, часто действуют акции и розыгрыши, например сейчас идет акция по которой вы оплачивая картой получаете не только кешбек баллами 1 бал = 1 рубль, но и участвуете в ежеднвной раздаче денег среди владельцев.

Отличительные черты платежной системы

Для доступа к полному функционалу системы необходима многоступенчатая идентификация. Отправленный скан паспорта снимает некоторые ограничения по объему переводов и дает начальный сертификат. Заверенная копия у нотариуса позволяет оформить банковскую карту, и счету присваивается статус персонального, где средства можно конвертировать практически без ограничений. Есть и другие идентификационные сертификаты, предназначенные уже для серьезных бизнес-проектов, но и получить их гораздо сложнее.

В общем и целом можно сказать, что «Вебмани» – это целый комплекс по работе с виртуальными деньгами. Система имеет свой локальный клиент, многоуровневую защиту и возможность работы с различными валютными стандартами, то есть все то, что есть в обычных офлайн-банках. «Вебмани» будет полезным инструментом для тех, кто посвятил себя заработку в Сети и работает с иностранными контрагентами. Кроме того, возможность оформления популярного ныне электронного кошелька для криптовалюты делает систему еще более универсальной и привлекательной для продвинутых бизнес-пользователей.

Payeer

Payeer обеспечит конфиденциальность своим клиентам.

Payeer обеспечит конфиденциальность своим клиентам.

Эта система обладает своей личной именной картой от MasterCard, которая выпускается с 2015 года в Великобритании.

Основной плюс системы — ее удобство и полная конфиденциальность, что является привлекательным для клиентов.

По умолчанию в кошельке имеется 4 счета: доллары, евро, рубли и биткоин, кроме того есть доступ к 150 обменникам.

Минусы кошелька Пайер

- Нет возможности возврата платежа, если он уже отправлен и прошел через систему;

- для соблюдения безопасности платные СМС и отсутствие кодовой карты;

- обязательное условие наличие мессенджера;

- для пополнения и вывода средств увеличенный процент комиссии.

PayPal

Крупная платежная система с 267 млн. зарегистрированных пользователей деятельность в России осуществляет на основании лицензии, выданной Банком России 3517-К.

PayPal предлагает открытие двух видов счетов:

- личного – для оплаты покупок, переводов,

управления электронными средствами; - корпоративного – подходит для ведения бизнеса.

Операции по оплате интернет-покупок в российской валюте на территории России бесплатны.

Комиссия существует на покупки за рубежом при переводе рублей в другую валюту. При переводах внутри страны комиссионные не предусмотрены, но при использовании карты, выплачивается 3,4% от общей операции и +10 руб. за каждую последующую выплату. На международные платежи распространяется тариф – 0,4-1,5% в зависимости от страны отправления.

Недостатки виртуального кошелька

Теперь оцените недостатки использования виртуального кошелька.

Он не хранит наличные деньги: вы можете встретить продавца, который не принимает пластиковые способы оплаты. Кроме того, некоторые продавцы не принимают транзакции виртуального кошелька

Это может измениться, поскольку все больше компаний инвестируют в инфраструктуру, необходимую для приема платежей с помощью виртуального кошелька.

В зависимости от аккумулятора телефона: Если ваш телефон разрядится, вы не сможете использовать виртуальный кошелек для совершения транзакции.

Проблемы с совместимостью: Крайне важно убедиться, что ваш будущий цифровой кошелек поддерживает все предпочитаемые вами способы оплаты. Некоторые кредитные карты не принимаются всеми виртуальными кошельками.

Выбираем анонимные кошельки без идентификации личности

С 2021 года анонимные электронные кошельки в РФ запрещены, но всё же некоторые из них дают возможность работать анонимно:

- Payeer – практически без ограничений.

- Perfect Money – без верификации незначительные ограничения, а также выше комиссия на внутренние переводы.

- AdvCash – можно использовать без верификации, но будут очень низкие лимиты на операции в месяц.

- FKWallet – анонимный мультивалютный электронный кошелек.

Совет: при использовании анонимных электронных кошельков следует учитывать, что многие из них – оффшорные и не имеют никаких обязательств перед гражданами России, поэтому не стоит в них долго хранить большие суммы денег и использовать только при необходимости.

Как выбрать платёжную систему

Приведём краткий чек-лист, по которому вы сможете выбрать самую лучшую платёжную систему:

- Размер комиссии за пополнение счета и совершение различных платежей.

- Скорость проведения платёжных операций.

- Способы пополнения персонального счета в системе.

- Перечень валют, в которых можно открыть кошелек и совершать транзакции.

- Возможность выпуска пластиковой карты для снятия наличных или расчетов в магазинах.

- Наличие мобильных приложений и удобство интерфейса.

- Уровень безопасности системы и надежность компании-владельца.

- Качество и оперативность работы технической поддержки.

- Отзывы реальных пользователей об удобстве сервиса и его рейтинг.

Как создать цифровой кошелек

Чтобы создать цифровой кошелек, вы должны сначала выполнить следующие шаги:

№1. Установите свои цели и особенности

Первым шагом, необходимым для создания цифрового кошелька, является определение ваших целей и функций.

- Какова цель вашего цифрового кошелька?

- Кто является целевой аудиторией?

- Какие особенности у него будут?

Например, ваш цифровой кошелек позволит пользователям хранить несколько валют, платить продавцам и переводить деньги другим пользователям? Прежде чем продолжить, очень важно полностью понять свои цели и характеристики. Это поможет вам определить технологии и ресурсы, необходимые для создания цифрового кошелька

№ 2. Выбор платформы и технологии

Следующим шагом в создании цифрового кошелька является выбор платформы и технологии для вашего цифрового кошелька. Существует множество возможностей, включая iOS, Android и веб-решения. Вы также должны выбрать язык программирования, например Java, Python или Swift.

При выборе платформы и технологии помните о своей целевой аудитории и устройствах, которые они используют. Например, если ваша целевая аудитория в основном использует устройства iOS, имеет смысл разработать свое Хранилище данных как приложение для iOS. Если вы не подошли к этапу обнаружения продукта должным образом, это пример того, как его обход может привести к тому, что продукт будет плохо соответствовать рынку и приведет к значительным потерям в стоимости.

№3. Дизайн пользовательского интерфейса

После того, как вы определились с платформой и технологией, вам нужно разработать пользовательский интерфейс (UI) для вашего цифрового кошелька. Пользовательский интерфейс (UI) — это внешний интерфейс вашего DW, с которым пользователи будут взаимодействовать.

Подумайте вот о чем: 52% пользователей считают, что из-за плохого мобильного опыта они теряют веру в приложение

Вот почему так важно нанять компетентного дизайнера UX/UI

Ваш пользовательский интерфейс должен быть простым и понятным. Пользователи должны иметь возможность быстро просматривать информацию об учетной записи, совершать платежи и переводить средства. Подумайте об использовании минималистского дизайна с простыми и понятными значками и кнопками.

№ 4. Включить платежные шлюзы

Следующим этапом будет включение платежных шлюзов в ваш DW. Пользователи могут использовать платежные шлюзы для осуществления платежей с помощью кредитной карты, дебетовой карты или банковского счета.

Доступно несколько платежных шлюзов, в том числе:

- PayPal;

- Полоса;

- Braintree.

Поскольку пользователи будут доверять свою финансовую информацию вашему цифровому кошельку, очень важно выбрать безопасный и надежный платежный шлюз

№ 5. Примите меры безопасности

Когда дело доходит до финансовых продуктов, безопасность является основным фактором, и цифровые кошельки не являются исключением. Чтобы защитить пользовательские данные и избежать мошенничества, вам необходимо принять ряд мер безопасности.

Внедрите двухфакторную аутентификацию, которая требует, чтобы пользователи ввели вторую форму аутентификации перед доступом к своей учетной записи, например код, доставленный на их телефон.

Следует использовать биометрическую аутентификацию, такую как отпечаток пальца или распознавание лица.

Face ID на Android, например, не дает полной защиты и легко взламывается. Итак, если вы хотите создать DW на Android, я рекомендую вместо этого использовать сканер отпечатков пальцев.

№ 6. Проверьте свой цифровой кошелек

Перед запуском DW необходимо тщательно протестировать его, чтобы убедиться, что он работает правильно и удобен для пользователя. Это включает в себя тестирование уязвимостей безопасности, а также тестирование удобства использования и производительности.

Вы готовы запустить свой DW после завершения тестирования! Каждый предприниматель понимает, что именно здесь начинается настоящая работа. В течение первых нескольких недель вы должны устранять возникающие ошибки или сбои. Когда все уляжется, вы поддерживаете свое приложение, собираете отзывы, постоянно улучшаете его и выпускаете новые версии приложения.