ПОЧЕМУ СТАВКИ НЕ ОПУСКАЮТСЯ?

И наконец, еще один важный фактор. Номинально общая задолженность в России невысокая, если сравнивать с развитыми странами. Но проценты у нас сильно выше, поэтому заемщикам приходится тяжелее. И ситуация не улучшается, потому что банкиры не хотят снижать свои аппетиты. В прошлом году ключевая ставка ЦБ, от которой по идее должны плясать ставки по займам в розничных банках, снизилась в полтора раза — до 4,25% годовых. Но деньги в банках почти не подешевели (если не брать в расчет льготную ипотеку, где помогло государство). Почему так происходит?

По словам экспертов, банки не снижают ставки, чтобы уменьшить свои риски. Мол, банкиры боятся, что заемщики не смогут отдать долги в будущем, вот и страхуются.

— Грубо говоря, процент состоит из трех частей: цена денег + риск заемщика + операционные расходы и прибыль банка. Первая часть упала, вторая даже немного выросла, а третья осталась стабильной. Ибо рынок у нас концентрированный, конкуренция умеренная, а банкиры стараются выжать побольше, — считает Антон Табах, управляющий директор по макроэкономическому анализу и прогнозированию агентства «Эксперт РА».

— А иначе как бы получился отчет о рекордной прибыли банков в прошлом году?! — восклицает Иван Родионов. Напомним, за 2020-й (между прочим, кризисный) год российские банки заработали 1,6 трлн рублей.

Прогноз Орешкина, скорее всего, не сбудется. Бояться взрыва кредитного пузыря не стоит. Но простым заемщикам от этого не легче.

ВОПРОС — РЕБРОМ

«У меня уже много долгов. Что делать?»

Отвечает Юрий ТВЕРДОХЛЕБ, кандидат экономических наук.

— Во-первых, пересмотреть модель потребления. Во-вторых, четко расставить приоритеты в обслуживании своих кредитов. Попытаться максимально оперативно закрывать те кредиты, по которым самые высокие ставки, чтобы они не давили на расходы. В-третьих, тщательно взвешивать свои кредитные возможности при получении новых займов. В-четвертых, присмотреться к реструктуризации (изменении условий) задолженности, если имеете несколько кредитов в разных банках.

СОВЕТЫ «КП»

Правила жизни взаймы

Есть те, кто постоянно живет в долг, и те, кто никогда не занимал ни рубля. Плюсы и минусы есть у каждой из этих философий. А лучшая стратегия поведения находится ровно посередине.

Если вы можете жить только на свои деньги и при этом без кредитов покупать даже дорогие вещи (машину, квартиру), то вам можно только позавидовать. Продолжайте в том же духе.

Если на текущие нужды вам хватает, а на большие покупки надо копить, то в кредите нет ничего плохо. Главное — брать кредит так, чтобы размер ежемесячных платежей составлял не больше 30% от ваших доходов за этот же период.

Если вы еле сводите концы с концами, то кредит противопоказан. Он только ухудшит финансовое положение.

Количество должников среди физических лиц будет снижаться, а число банкротов — расти

Фото: РИА Новости/Александр Кряжев

Минэкономразвития предлагает ещё больше упростить процедуру банкротства для граждан. Депутаты профильных комитетов Госдумы считают, что это поможет снизить уровень закредитованности населения.

Долговая нагрузка будет снижаться

Поправки Минэкономразвития в Федеральный закон «О несостоятельности (банкротстве)» опубликованы 29 декабря на федеральном портале проектов нормативных правовых актов. Согласно тексту законопроекта, упрощённую процедуру банкротства смогут пройти те, у кого общий размер долга составляет от 50 тысяч до 700 тысяч рублей. Пока что минимальный порог для процедуры банкротства — полмиллиона рублей.

Арбитражный суд сможет принять решение о признании гражданина банкротом и о введении реализации имущества по упрощённой процедуре без вызова сторон и без проведения судебного заседания в течение пяти рабочих дней с даты принятия соответствующего заявления. Причём заявление о признании гражданина банкротом по упрощённой процедуре может подать как сам должник, так и его кредитор.

По мнению члена Комитета Госдумы по бюджету и налогам Айрата Фаррахова, данный законопроект станет ответом на существующий социальный запрос и поможет снизить уровень долговой нагрузки на россиян. «Степень закредитованности граждан Российской Федерации сейчас чрезвычайно высока, и это становится очень большой проблемой не только для граждан, но и для экономики в целом, — посетовал законодатель. — Поэтому данный проект закона абсолютно необходим. Очевидно, что в первом чтении он будет поддержан, а ко второму чтению мы его детально обсудим и подготовим необходимые поправки».

Мошенников больше не станет

Разработанная Минэкономразвития упрощённая процедура банкротства физических лиц, кроме прочего, предполагает, что проведение собрания кредиторов не будет обязательным, хотя его могут провести по инициативе участвующих в деле о банкротстве лиц. Наконец, для проведения этой процедуры не потребуются анализ финансового состояния гражданина и выявление признаков преднамеренного и фиктивного банкротства.

Член думского Комитета по финансовым рынкам Алексей Изотов допускает, что такие меры могут вызвать незначительный рост количества преднамеренных банкротств. И всё же, считает парламентарий, принятие такого закона крайне необходимо для оздоровления российской финансовой системы.

«Самое важное — это снять долговую нагрузку с наших граждан. У нас сегодня в среднем на одну семью приходится 250 тысяч заёмных средств — это восемь средних заработных плат по стране! — напомнил «Парламентской газете» Изотов

— Конечно, где-то сыграл роль финансовый нигилизм, когда люди начинают кредитоваться под Новый год, под покупку нового iPhone и так далее. Но, к сожалению, у нас за последние годы очень много людей пострадало с валютной ипотекой, когда произошла девальвация рубля и долговая нагрузка выросла вдвое, хотя их доходы остались на прежнем уровне. Люди брали ипотеку под квартиры — и сейчас они лишаются и квартир, и ещё остаются должны кредиторам. Такие люди, очевидно, нуждаются в помощи».

Справка

В последние годы розничное кредитование являлось одним из флагманов рынка банковских услуг в России. Быстрыми темпами растут такие виды кредитования, как ипотека и автокредиты. Последние два года темпы прироста розничных кредитов ускорились, в то время как зарплаты растут гораздо слабее — в результате наблюдаемая динамика ведёт к росту кредитной нагрузки россиян.

Согласно данным Центробанка, объём кредитов населения на балансах банков по состоянию на 1 ноября 2018 года составил 14,4 триллиона рублей, что на 22,1 процента больше, чем годом ранее. Как свидетельствуют результаты экспертных исследований, наиболее высокий уровень закредитованности населения среди российских регионов наблюдается в Калмыкии, наименьший — в Крыму.

Процедура банкротства физических лиц была введена с 1 октября 2015 года. Под неё попадают граждане с долгом не менее 500 тысяч рублей и просрочкой по выплатам более трёх месяцев, либо граждане с долгом меньше указанной суммы, если они могут доказать свою неплатёжеспособность перед кредитором. Подать на банкротство, помимо самих граждан, могут и их кредиторы — например, банковские организации.

Большое будущее ипотеки

В конце прошлого года правительство

утвердило национальный проект , одна из

целей которого – повысить обеспеченность россиян жильем (см. врез).

Один из ключевых механизмов,

который, исходя из логики национального проекта, должен помочь выйти на целевые

(или близкие к целевым) объемы строительства, – это доступная

массовая ипотека. Общее количество ежегодно выдаваемых ипотечных кредитов, включая покупку жилья на вторичном рынке, должно будет, согласно национальному проекту, возрасти с 2017 по 2024 г. вдвое – с 1,1 млн до 2,2 млн шт.,

что эквивалентно росту их денежного объема с 2 трлн до 6 трлн руб. Столь

существенный рост предполагается обеспечить в том числе за счет снижения

средних ставок ипотечных кредитов и удлинения их сроков.

Однако не приведет ли длительное и

динамичное расширение объемов ипотеки

(если его удастся добиться) к перегреву ипотечного рынка, надуванию на нем

финансового пузыря и последующему обвалу?

Что такое пузырь на рынке недвижимости

Ипотечный пузырь — это ситуация, которая складывается на рынке недвижимости при сочетании сразу нескольких факторов. Они, как правило, появляются не одновременно, а последовательно, в четыре шага.

- Резкий рост темпов жилищного кредитования. Этот фактор формирует предпосылки для появления и роста пузыря. Мы можем наблюдать его в современной России в последние несколько лет, особенно в связи с продлением льготных программ с господдержкой. Параллельно с этим недвижимость начинает дорожать — продавцы ловят момент растущего спроса, и то же самое делают застройщики, возводя такое количество нового жилья, которое рано или поздно превысит объективную потребность населения.

- Повышение доли высокорисковых заёмщиков. Этот фактор логично вытекает из первого. Чем проще получить кредит и чем больше в этом помогает государство (например, выдавая сертификаты на материнский капитал), тем больше становится заёмщиков, которым при отсутствии такой поддержки банки вряд ли одобрили бы ипотеку. В итоге кредит взят, первый взнос покрыт государственными деньгами, а дальше заёмщик может рассчитывать только на свои доходы — а их через какое-то время не хватит на обслуживание займа.

- Рост невыплаченных кредитов. Он считается в процентном соотношении от общего количества выданных ипотек. По мнению экспертов, говорить о появлении пузыря можно только в том случае, когда общее число просрочек превышает 2%.

- Заметное снижение цен на объекты недвижимости. В конце концов цены резко идут вниз, так как предложение начинает превышать спрос. Проблема заключается в том, что на этом этапе практически все, кому нужно было жильё, его уже приобрели, а значит, заинтересованными в покупке остаются только совсем неплатёжеспособные граждане, которые не могут рассчитывать на получение льготной ипотеки. Чтобы как-то обеспечить себе прибыль, продавцы снижают цены, но это не приносит продажи.

Чем опасны пузыри?

Рост необеспеченных кредитов опасен прежде всего негативными социальными последствиями, считает часть опрошенных «Секретом» экспертов. По мнению Карпенко, наибольшую кредитную нагрузку несут наименее социально защищённые, малообеспеченные слои населения, которые могут примкнуть к протестным движениям. Практика последних 15 лет показывает, что последствия локальных пузырей, надувшихся в регионах, умеют неплохо купировать, но социальная напряженность, конечно, растёт, соглашается Цыганов.

За пузырями на рынке всегда следуют массовые дефолты, отмечает Василий Солодков. С одной стороны, проблемы возникают у банков, которые выдали большее число плохих потребкредитов. С другой — у заёмщиков, которые попадают в чёрный список и получают негативную кредитную историю. Дальше восстановить её достаточно сложно. Эксперт прогнозирует и рост микрофинансовых кредитов, которые выдают под более высокую кредитную ставку, но с меньшими проверками заёмщиков.

По мнению Евгения Чернышова, кредитные пузыри в худшем случае грозят системным кризисом — сначала в финансовой сфере, а затем и во всей экономике. Самый известный пузырь за последние годы возник на рынке ипотечного кредитования в США в 2007 году и спровоцировал мировой экономический кризис, вспоминает эксперт.

Новое качество заемщиков

Парадоксальным образом, в прошлом позитивная динамика реальных доходов и зарплат способствовала не улучшению, а ухудшению качества селекции. Ипотечные кредиты из «поколений» 2006–2007 гг. выдавались в условиях бурного роста заработной платы и реальных располагаемых доходов населения. Объемы выдач ипотечных кредитов росли рекордными темпами – в два-четыре раза за год. Качество селекции было низким: просрочка резко возрастала уже на следующий год после выдачи кредита. При этом в «поколении» 2006 г. это качество было чуть лучше – многие неплательщики впоследствии находили возможность урегулировать свою проблемную задолженность. А вот в «поколении» 2007 г. просрочка долго держалась на высоком уровне и лишь затем постепенно снижалась.

Динамика просроченной задолженности по кредитам, выданным в 2008 г., была, пожалуй, наихудшей. На протяжении всего жизненного цикла этого «поколения» уровень устойчиво рос, достигнув максимума в 20% всех заемщиков в последние два анализируемые года. И это нельзя объяснить только падением реальных зарплат и ростом безработицы в кризис 2008–2009 гг., ведь ухудшение качества в этом «поколении» кредитов продолжалось и после окончания макроэкономических катаклизмов. Скорее всего, проблема именно в плохом качестве отбора заемщиков в этом «поколении» кредитов, выданных на пике предкризисного роста реальных доходов и ипотечного бума.

С «поколения» 2012 г. начался переход к новому качеству отбора заемщиков. Уровень просрочки в этом «поколении» в год выдачи кредитов оказался необычно высоким (что, возможно, объясняется случайными флуктуациями в изучаемой выборке домашних хозяйств), однако в последующие годы он быстро сократился, упав существенно ниже показателей большинства предшествующих «поколений». Темпы расширения объемов выдач ипотеки в 2012 г. были относительно умеренными (прирост на 44%). В последних «поколениях» доля просроченных кредитов в первый год стала очень низкой и окончательно закрепилась плоская траектория уровня просрочки в течение жизненного цикла кредита. Причем это происходило на фоне снижения реальных доходов населения.

Следует отметить, что для

этих «поколений» исчезла связь между интенсивностью выдач ипотечных кредитов и

качеством отбора заемщиков. В 2013, 2014 и 2016 гг. наблюдалось расширение

объемов выдач (на 27–31% за год), а в 2015 г. – их сокращение (на 35%), но

уровень и форма траектории доли просроченных кредитов в этих «поколениях» оставались

очень похожими.

Вероятно, позитивная динамика в доходах населения формирует не вполне оправданные завышенные ожидания относительно будущего уровня платежеспособности заемщиков. Поскольку в среднесрочной перспективе высокой (сопоставимой с наблюдавшейся в 2000-е и в начале 2010-х гг.) динамики реальных доходов населения не прогнозируется, то вряд ли возникнут и соответствующие завышенные ожидания.

Каждый 10-ый россиянин тратит более половины заработка на погашение кредитов

Тем временем, на отечественном кредитном рынке имеются очевидные проблемы. В их числе и избыточность административного регулирования вместе с высокими издержками участников рынка, и отсутствие единообразия в налогообложении инструментов финансового рынка, и сохранение неравных конкурентных условий.

Кредитная амнистия, о которой в последнее время так много говорится, связана с принятием законопроекта, суть которого в том, чтобы сделать для людей выплату по кредитам максимально возможной и доступной. Документ говорит об ограничениях процентов за просрочку невыплаченного займа. Ведь зачастую сумма процентов превышает размер самого кредита. Как платить проценты, если и на погашения самого долга денег нет? Вот тут и должен россиянам помочь новый закон. Излишне говорить, что банки не слишком рады этой мере.

Согласно оценке Национального бюро кредитных историй, порядка 5 миллионов наших соотечественников (свыше 11 % всех заемщиков в России) тратят на платежи по кредитам более половины всей суммы своей заработной платы. Активно рефинансировать долги россияне начали с 2016 года. Уже в 17-м доля таких займов увеличилась на 20 %. То, что людям преподносят как спасение в сложной финансовой ситуации, на деле оказывается настоящим кредитным болотом.

Защита депозитов

Если клиенты массово начинают не отдавать кредиты, то банк не сможет выплачивать депозиты. В таком случае деньги людей, которые те доверили счетам, могут не вернуться. Правда, в российском законодательстве предусмотрен один хитрый маневр. Разберем его.

В 2003 году был принят федеральный закон «О страховании вкладов в банках Российской Федерации». В нем описан случай, когда у банка может быть отозвана лицензия. Так вот, вкладчики могут претендовать на возмещение 100 % вложений. Только не более 1,4 млн рублей в одном банке. Сложновато? Приведем пример и все сразу встанет по местам:

Еще одним вариантом сохранения ваших денег может стать диверсификация. Необязательно все добро держать на счетах в банках. Сейчас существует достаточно много мест, куда можно вложить деньги: недвижимость, золото ценные бумаги, криптовалюта. Если вы не будете держать все яйца в одной корзине, то сможете произвести хеджирование рисков.Ладно, с депозитами разобрались. А что будет с кредитами? Если у банка проблемы, то может и платить по долгам будет необязательно?

В чём причина «пузырей»?

Стагнация реальных доходов

Рост объёма кредитования при сокращении реальной заработной платы всегда чреват тем, что рынок обрушится. С 2012-2013 года реальные доходы россиян либо стагнируют, либо сокращаются, говорит директор Банковского института НИУ ВШЭ Василий Солодков. Людям надо как-то жить, надо покупать какие-то вещи, которые приходят в негодность, — одежду, предметы потребления.

«Когда заработной платы не хватает, приходится брать кредит. Набрав денег в долг, человек берёт на себя обязательство их вернуть, но при этом не факт, что он сохранит своё место работы. Достаточно вспомнить, какое количество средних и мелких предприятий просто закрылось в период ковида», — объясняет он.

Рекордный показатель долговой нагрузки россиян связан не только со снижением реальных доходов, но и с ростом цен, соглашается гендиректор «МКК Главный займ» Евгений Чернышов.

«Увеличивается не только долговая нагрузка, но и уровень просроченной задолженности по кредитам: в прошлом году рост составил 20%, портфель «плохих» долгов обновил пятилетний максимум. Кроме того, увеличение просрочки отчасти сдерживалось программой реструктуризации, которая продлялась уже дважды. Очевидно, что после этой программы не все заёмщики смогут вернуться в график платежей», — добавляет он.

Отсутствие экономического роста

Экономический спад связан с неправильно выбранной моделью развития, когда всё базируется на государственно-монополистическом капитализме, считает Василий Солодков. По его мнению, главная проблема этой экономики в том, что нет нормальной конкуренции, зато есть госкорпорации, эффективность которых находится под большим вопросом.

Погоня компаний и банков за доходами

Кредитные пузыри возникают из-за излишней активности коммерческих банков и магазинов-партнёров, которые выдают деньги россиянам с низким уровнем кредитоспособности, говорит Оксана Карпенко.

В апреле уровень одобрения заявок на розничные кредиты в российских банках составил 37,1% — это максимум с докризисного июня 2019 года. В марте банки выдали кредитов на 1 трлн рублей, а в апреле уже на 1,3 трлн рублей, что является максимальным значением за всю историю рынка, напоминает Ирина Данилина, советник первого заместителя председателя комитета Государственной думы по финансовому рынку.

Уже в четвёртом квартале 2020-го банки и МФО стремились «отыграть» падение выдач, связанное с пандемией, говорит Евгений Чернышов. По его словам, сейчас эта тенденция продолжается, она выражается в активной маркетинговой политике и, по всей видимости, либерализации скоринга (упрощении оценки кредитоспособности человека), который был существенно ужесточён весной 2020 года.

«Это не может не настораживать, — говорит Данилина. — Финансовые организации в погоне за доходами снова начинают увлекаться высокомаржинальным, а значит, высокорискованным кредитованием».

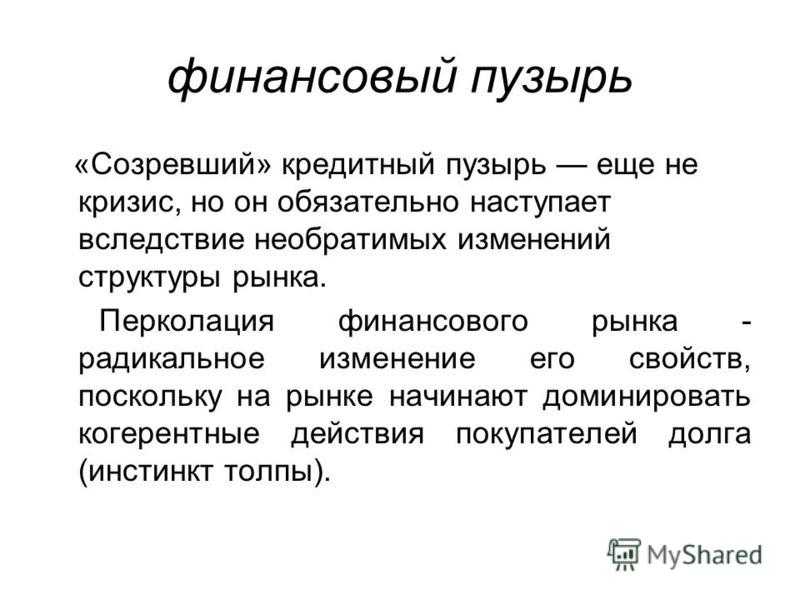

Что такое кредитный пузырь

Цель любой кредитной коммерческой организации — получение прибыли. Для этого нужно достичь простой вещи — превышения доходов над расходами. Основным источником доходов банкиров являются кредиты, а источником расходов — депозиты. Система работает так:

Когда мы несем деньги в банк, то исходим из постулата, что нам их вернут. Кредитные организации также рассчитывают, что обязательства по кредитам будут выполнены в соответствии с договором. Но это не всегда так. Ряд заемщиков не в состоянии платить по займам. Эта ситуация и называется кредитным пузырем. Чем больше пользователей не способны расплачиваться по обязательствам, тем сильнее надувается пузырь.

В какой-то момент положение достигает критической точки: пузырь взрывается, что приводит к долгосрочному финансовому кризису. Зачастую этому предшествует ситуация, когда растет количество новых кредитов, которые берутся, чтобы погасить старые. Это уже сродни не просто пузырю, но казино или финансовой пирамиде.

Что заставляет людей брать кредиты и не отдавать?

Елена Молокова, ипотечный брокер, руководитель ипотечно-консультационного центра «Доступная ипотека»:

— Закредитованность растет, причина — снижение доходов населения. Растет число банкротов. Банкротство клиенты рассматривают как благо, которое позволяет не платить по обязательствам, но это в корне не так. Банкроты получают ряд негативных последствий, самые серьезные: испорченная кредитная история, запрет на регистрацию ИП и руководящие должности в течение пяти лет, ограничения сделок купли-продажи недвижимости. В своей практике я рекомендую клиентам снижать долговую нагрузку, одним из способов является рефинансирование всех кредитов под залог имеющейся недвижимости. Преимущества: низкая ставка, долгий срок, большая сумма. Это хорошая альтернатива потребительскому кредиту и возможность снизить долговую нагрузку.

Банки не согласны с властями

Глава Минэкономразвития РФ Максим Орешкин заявил, что ситуация уже приобретает черты социальной проблемы. Нависает вытекающая из кредитной лихорадки беда – рано или поздно банки прекратят перекредитовывать граждан с высокими долгами, а это приведет к рецессии экономики уже в 2021 году. По словам Орешкина, кредиты в какой-то степени можно считать причиной растущей бедности населения – уровень доходов россиян снижаются из-за выплат процентов по банковским займам.

Но представители банков видят ситуация в ином свете. Банкиры придерживаются мнения, что рынок кредитных карт в России еще не перенасыщен – поэтому люди стремятся получать карты все больше и больше. К получению новых кредиток, по заявлениям банков, подталкивают россиян снижающиеся проценты по ним.

Но именно в новых кредитах кроется бомба замедленного действия. Ведь использование гражданами нецелевых кредитов для рефинансирования предыдущих долгов может стать причиной кризиса в группе закредитованных заемщиков. По словам главы группы рейтингов Аналитического кредитного рейтингового агентства Валерия Пивеня, требования Центробанка по расчету долговой нагрузки заемщиков может стать настоящим стрессом для системы.

«Локальный кризис рефинансирования спровоцируют меры по внедрению новых регуляторных механизмов ЦБ. Заемщики, которые берут новые кредиты, чтобы рассчитаться со старыми, останутся под угрозой и будут давить на итоговый уровень просрочки», – считает Пивень.

К каким последствиям приводит «ипотечный пузырь»

Опасность долгового бремени

Второй сценарий предполагает, что

если наблюдающийся сейчас быстрый рост беззалогового потребительского

кредитования продолжится, то устойчиво платежеспособных потенциальных ипотечных

заемщиков, не обремененных ранее накопленным долгом, будет все меньше, а это заставит банки осознанно пойти на риск

работы с закредитованными заемщиками.

Кроме того, доступность

краткосрочного потребительского кредитования может спровоцировать действующих

ипотечных заемщиков перезанимать средства для плановых выплат по ипотеке, таким

образом выстраивая индивидуальную долговую пирамиду, а новых заемщиков –

использовать необеспеченные ссуды для оплаты первоначального взноса по

ипотечному кредиту. Опасности такого использования также отмечал Банк России; в то же время, согласно его оценкам за 2018 г., доля заемщиков, оформивших потребительский кредит за три месяца до

оформления ипотеки, пока еще невелика – 3–4%.

Мы попытались оценить эффект сужения группы

платежеспособных потенциальных ипотечных заемщиков в условиях роста

накопленного долга населения по потребительским кредитам на основе базы данных РМЭЗ за 2008–2017 гг.

Оказалось, что даже с учетом текущей долговой нагрузки в 2017 г. ипотека была

доступна 41% российских семей. В 2018 г., на фоне уменьшения величины

среднего ежемесячного платежа по выдаваемой на стандартных условиях ипотеке и

заметного уменьшения среднего соотношения «ипотечный платеж/доход

домохозяйства», доля таких семей, скорее всего, возросла.

Доля домохозяйств, которым доступен ипотечный кредит, %

Это говорит о достаточно большом потенциале платежеспособного спроса на ипотеку со стандартными условиями. Прогнозные расчеты показывают, что даже если потребительское кредитование будет расти теми же темпами, что и ипотечное, в среднесрочной перспективе этот потенциал не уменьшится.

Проведенный анализ дает основание предполагать, что в среднесрочной перспективе:

- качество андеррайтинга заемщиков будет сохраняться на новом, более высоком уровне, сформировавшемся после произошедшего примерно 6–7 лет назад «взросления» российского рынка ипотеки;

- группа устойчиво платежеспособных потенциальных ипотечных заемщиков, не обремененных ранее накопленными долгами, будет оставаться достаточно большой;

- у банков сохранятся широкие возможности для работы с нерискованными, незакредитованными заемщиками, привлекающими ипотеку на стандартных условиях;

- чтобы предохранить рынок от сделок, когда заемщик обслуживает ипотечный кредит за счет потребительского, необходимо обеспечить доступность для всех банков информации об объеме имеющихся у потенциального заемщика долгов, а также жестко нормативно ограничить возможность выдачи ипотечных кредитов физическим лицам с высоким показателем «долг/доход».

ЦБ не видит проблем, но создает новые

Ранее в «Национальной ассоциации коллекторских агентств» подсчитали, что в этом году на погашение кредита среднему заемщику потребуется 11 ежемесячных зарплат. В 2018-ом на эти цели уходило 9-10 зарплат. Рост требуемых на выплаты по кредитам зарплат связан с продолжительным падением реальных доходов. Они не растут уже пять лет, а с начала года упали на 1,3%.

Кроме того, еще одним свидетельством высокой долговой нагрузки населения является заметный дисбаланс между притоком розничных депозитов и выдачей кредитов, отметил аналитик Райффайзенбанка Денис Порывай. Так, с начала года банки выдали более 1,6 трлн рублей, а обратно получили лишь 600 млрд.

ЦБ не верит в массовый дефолт, ссылаясь на относительно низкий уровень просрочки по кредитам (1,6%). Но эксперты указывают, что этот показатель обеспечивается за счет ипотеки, заемщики которой традиционно считаются надежными. В целом за последние три года количество кредитов с просрочкой более 90 дней выросло с 10 млн до 14 млн. Причем наибольший прирост зафиксирован с осени 2018-го.

Также обратим внимание, что доля кредитов с просрочкой более 30 дней выросла почти вдвое – с 0,8% до 1,5%. А у отдельных банков она достигает 3-4%, заявили в «Эвифакс»

«Подобные уровни риска отмечаются в первую очередь по кредитным картам, а перенося показатели 2014 года на текущий момент времени, можно ожидать рост уровня риска и по иным необеспеченным программам кредитования. В связи с этим можно предположить, что в ближайшее время банковская система может столкнуться с необходимостью проведения массовой реструктуризации кредитов и кредитных карт для снижения волны дефолтов», – отметили эксперты бюро.

Однако ситуацию осложняют будущие ограничения ЦБ. С 1 октября банки могут перестать кредитовать заемщиков с высоким уровнем долговой нагрузки (более 50%). Чтобы выдать им ссуду, понадобится резервировать дополнительные средства, а это не выгодно банкам. Таким способом регулятор намеревается охладить рынок потребкредитования. Но эксперты считают, что эта мера сработает «миной замедленного действия», ведь сравнительно низкий уровень просрочки достигается как раз за счет рефинансирования кредитов «проблемных» заемщиков.

«Перекредитовываются в первую очередь те заемщики, у которых доходов недостаточно для погашений, и именно им банки станут отказывать в новых займах. Поэтому такая практика способна «взорвать» рынок и для банков, и для заемщиков, вызвать массовые непогашения», – объяснил руководитель группы аналитиков Центра аналитики и финансовых технологий Марк Гойхман.

Аналитики опасаются, что текущее положение на рынке потребкредитования уж больно похоже на кредитный «пузырь» 2013 года, который лопнул после обвала нефтяных цен и санкций западных стран.