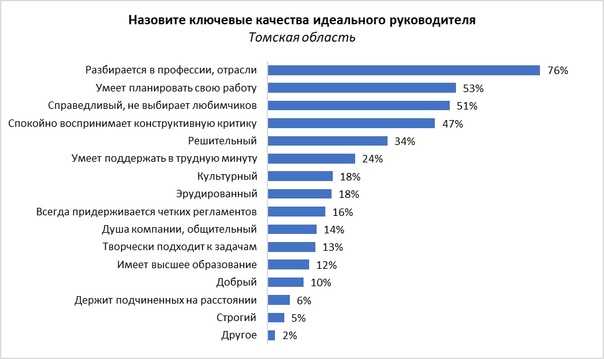

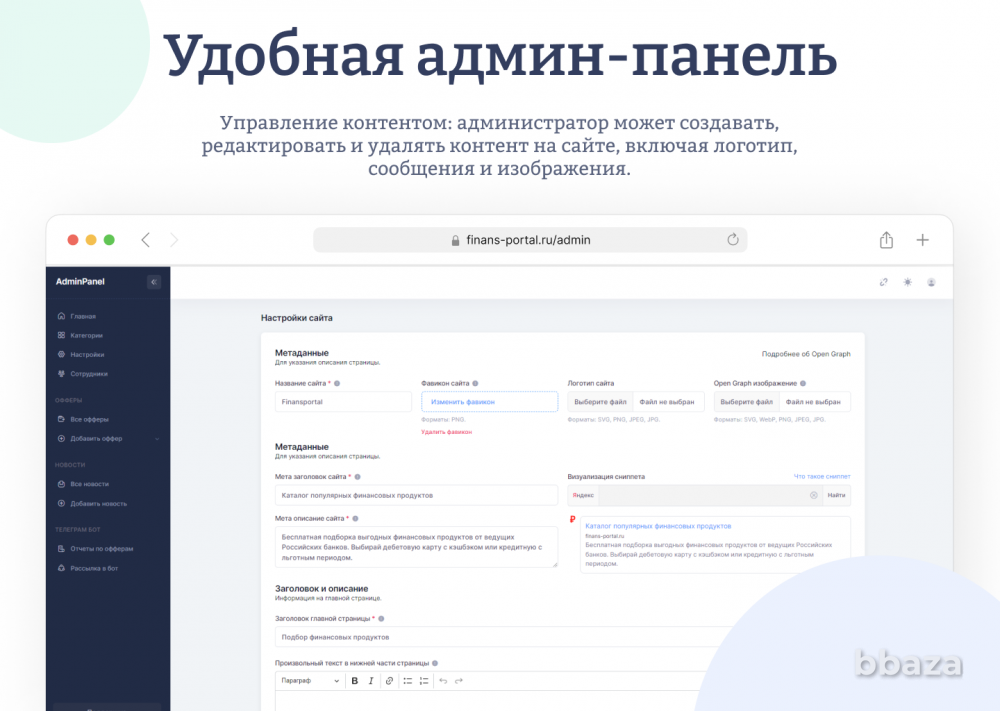

Виды финансовых офферов

Финансовые офферы — это различные предложения банковских и микрофинансовых организаций по выдаче денег. Разберемся какие бывают офферы в этой нише и как за них платят:

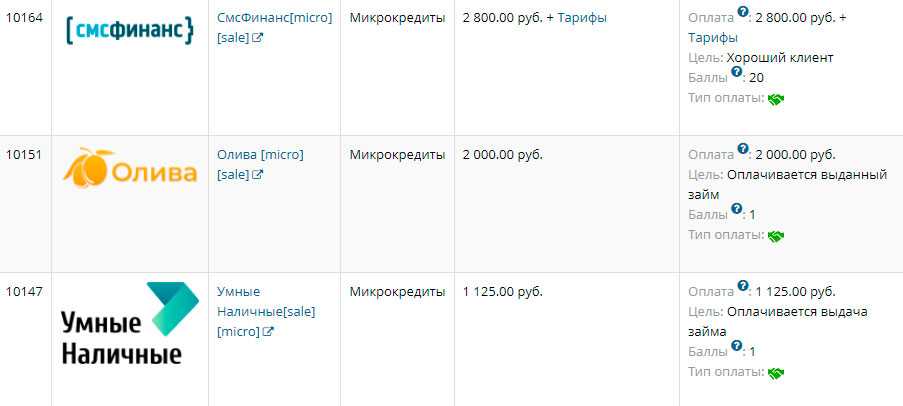

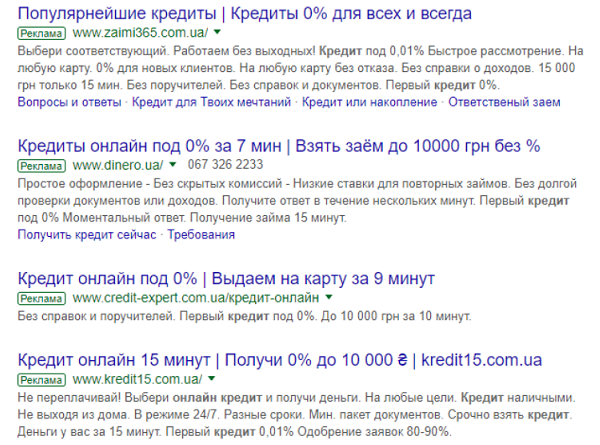

Микрозаймы (МФО) они же PayDay Loans (PDL)

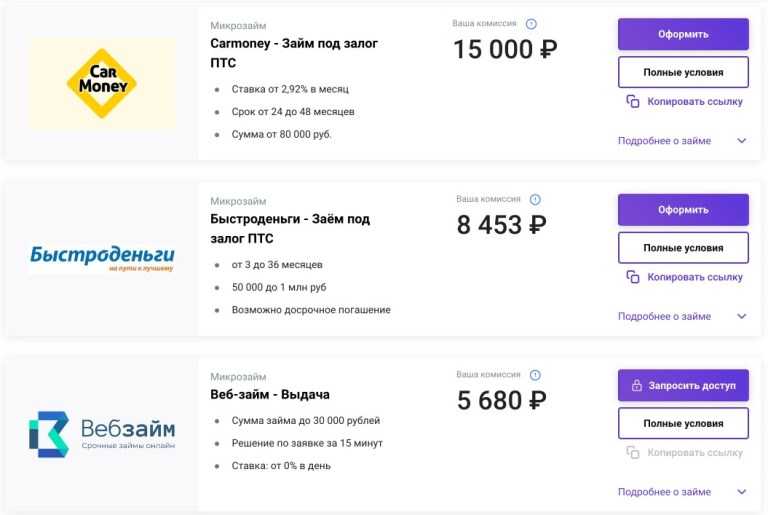

Примеры офферов на микрокредиты (Leads.su)

Примеры офферов на микрокредиты (Leads.su)

Payday Loans, они же займы до зарплаты предлагают быстрые кредиты под солидные проценты без каких-либо справок. Для выдачи займа обычно достаточно паспорта. Для вебов микрозаймы являются самым привлекательным видом офферов — за лид можно получить до 9 000 ₽. Из недостатков МФО офферов отметим недоверие к ним из-за больших процентов и угроз коллекторов в случае непогашения долга.

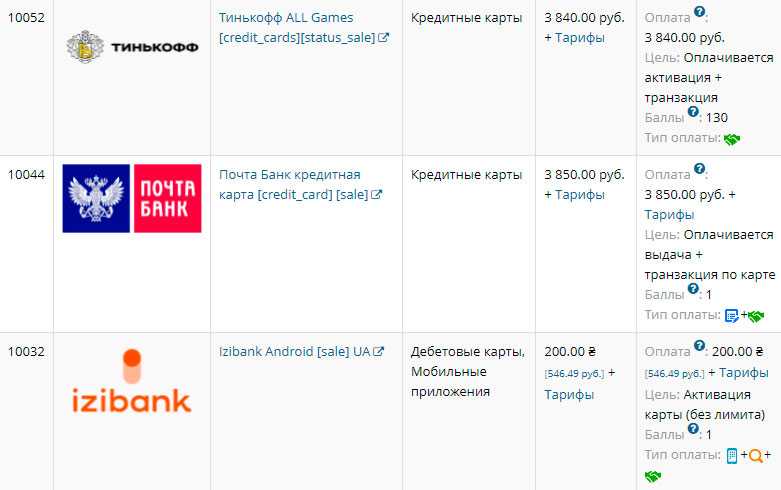

Кредитные и дебетовые карты

Примеры офферов на кредитные и дебетовые карты (Leads.su)

Примеры офферов на кредитные и дебетовые карты (Leads.su)

За оформление кредитных и дебетовых карт выплата меньше — до 3 000 ₽, но лучше конверсия. Оплата идет за получение любой банковской карты или первую транзакцию по ней. Работать можно с широкой целевой аудиторией, главное уметь вкусно предложить оффер.

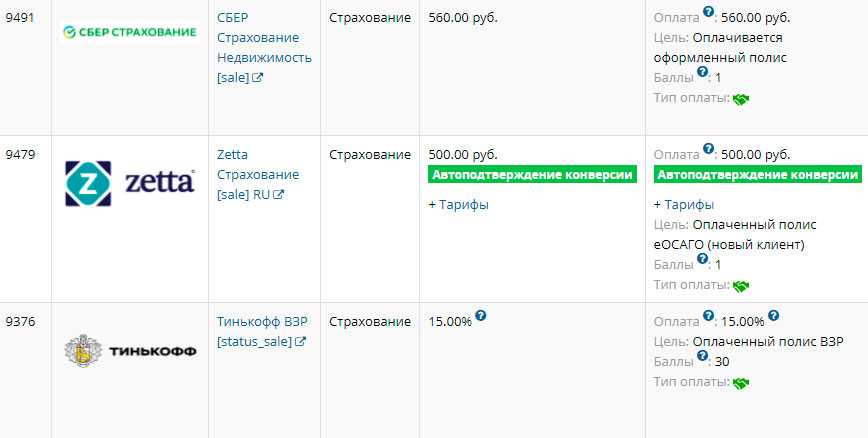

Страхование

Примеры офферов на оформление страхового полиса (Leads.su)

Примеры офферов на оформление страхового полиса (Leads.su)

Сюда входят предложения по оформлению полиса ОСАГО, КАСКО, страховок на время путешествия, полиса по недвижимости и т. д. Фиксированная оплата партнерам редко превышает 500-600 ₽.

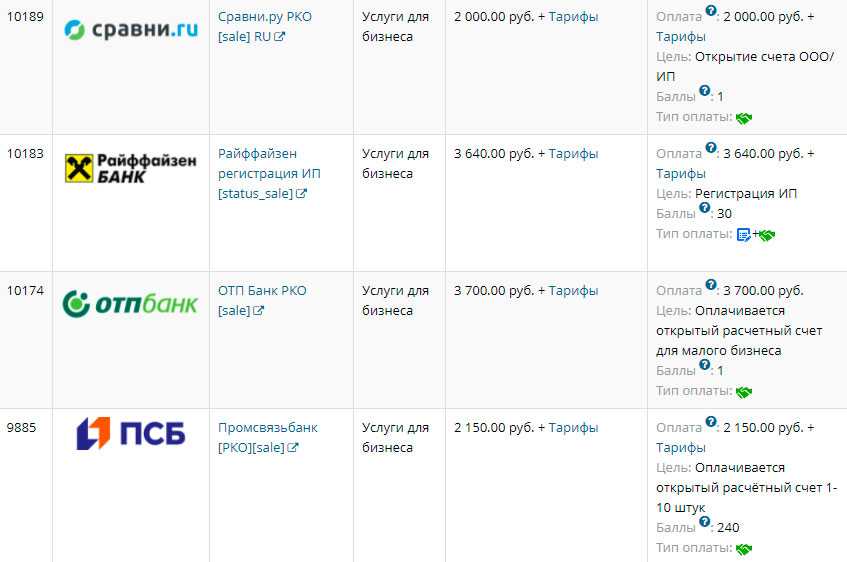

Кредит для бизнеса

Примеры офферов финансовых услуг для бизнеса (Leads.su)

Примеры офферов финансовых услуг для бизнеса (Leads.su)

Отчисления партнеру идут за открытие клиентами банковского счета, подтверждения заявки, регистрации в сервисе и т. п. Ставка фиксированная и достаточно высокая, выплаты за такие лиды доходят до 4 000-5 000 ₽.

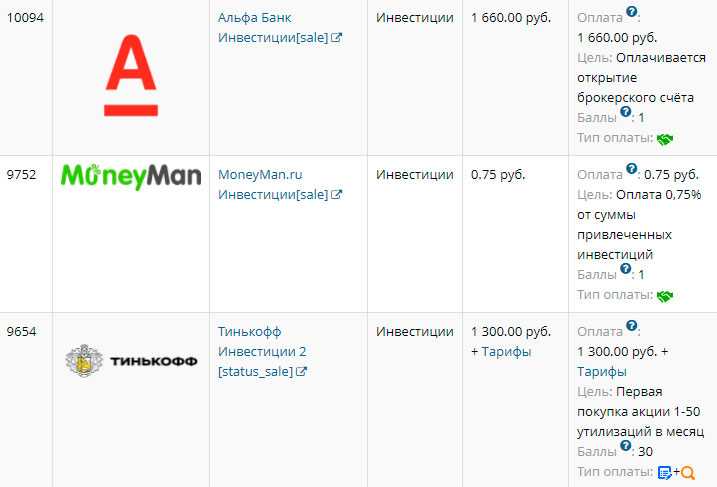

Инвестиции

Примеры инвестиционных офферов (Leads.su)

Примеры инвестиционных офферов (Leads.su)

Привлекайте лиды в брокерские фирмы и получайте выплаты за открытие брокерского счета или покупку акций. Выплаты за целевое действие могут доходить до 7 000 ₽.

Потребительский кредит

Банк выступает в качестве гаранта, если клиент оформляет кредит в каком-нибудь магазине. Байеры и вебы зарабатывают на процентах от сделки или фиксированном вознаграждении. Клиентов можно находить из различных слоев населения. Но, как правило, семейные покупают чаще.

Как и куда лить трафик на финансовые офферы?

Источники трафика для подобной ниши, как и для всех других, стоит выбирать исходя из условий и особенностей партнерки. Внимательно изучите их, прежде, чем начать. В остальном используйте привычные способы.

Социальные сети

Настройте рекламу в любой социальной сети, выберите страны и возраст

Обратите внимание, что большинство услуг клиентам становится доступно только после 21 года. Поэтому лучше ставить не 18+, а 21+

Не забудьте о ярких заголовках и цепляющих изображениях.

Эмейл-рассылки

Здесь все просто. Подготовьте цепляющий рекламный текст или наймите для этого копирайтера. Можно нарисовать привлекательную картинку с изображением денег. Подойдут и гифки. Для успешного продвижения услуг через эмейл-рассылку необходимо обладать актуальной базой адресов с совершеннолетними пользователями.

Контекстная реклама

Контекстная реклама потребует немалых денег. В Гугле с недавних пор контекстная реклама на продвижение микрофинансовых компаний стала запрещена. В Яндексе цена кликов завышена.

Сайты-витрины

С появлением микрофинансирования в CPA арбитражники ухитрились получать лиды без размещения прямой рекламы каких-то конкретных компаний. В интернете можно отыскать тысячи витрин — сайтов, на которых размещаются десятки финансовых офферов с реферальными ссылками. Для каждого из них были написаны уникальные тексты с ключевыми словами. Пользователи натыкаются на такие сайты, когда ищут микрофинансовую организацию для подачи заявки на быстрый кредит.

Витрины могут приносить неплохую прибыль, но не забывайте, что для получения первых лидов вам понадобится сайт, десятки уникальных текстов, время и деньги. Витрины можно назвать игрой на перспективу. Для витрин понадобится большой бюджет (создание сайта, его продвижение, уникальные статьи), но в будущем он принесет отличный результат и много денег.

Арбитраж финансовых офферов не требует особого подхода в плане выбора источников трафика. Подойдет Ютуб, SEO-продвижение, реклама на конкретных сайтах, размещение информации на форумах и так далее. Главное правильно проанализировать аудиторию и выбрать сам оффер.

CPM или CPC?

При настройке рекламы вам придется столкнуться с важным выбором: CPM или CPC? CPM подразумевает оплату за 1000 показов, а CPC — оплату за каждый клик. Обе модели продвижения эффективны по-своему, но если речь идет о финансовой сфере, то выбор очевиден — это CPC. Какой смысл арбитражнику платить за тысячи показов объявления людям, которые вовсе не заинтересованы в услуге? Переходов будет не так много, но с большой долей вероятности каждый из них сможет принести вам неплохой профит.

Полезные советы при работе с финансовыми партнерскими программами:

Особенности и сложности работы с финансовыми офферами

Основной особенностью «фиников» являются: высокая конкуренция в нише, и наличие у тех, кто в теме большой экспертизы в работе с финансами. Поэтому вход в финансовую вертикаль затруднен тем, что нужно слить немалый бюджет на тесты, пока найдешь рабочую связку.

Пример этой особенности такой: вебмастер вкладывает в контекстную рекламу $1 000, за время слива получает 20 заявок со ставкой по каждой $100. Таким образом, выплата вебмастеру должна составить $2 000, то есть $1 000 чистого профита. Однако, по факту, кредит оформили 3 из 20 заявок и таким образом убыток составил $700. То есть, процент апрува в кредитных офферах очень непостоянный и зависящий от многих факторов, поэтому тестить офферы лучше, начиная с небольших бюджетов.

Также к особенностям в работе с офферами такого типа стоит отнести сильную зависимость от качества работы контакт-центра. Логично, что если КЦ не отрабатывает качественно трафик, то это провоцирует большие потери в заработках.

В финансовой вертикали многие источники трафика запрещены, потому внимательное изучение карточки товара и подробное обсуждение с менеджером партнерки вопросов источников — это «must have» для арбитражника, рискнувшего победить финоффер. Например, многие рекламные сети не пропускают офферы на бинарные опционы и микрозаймы.

Следующей особенностью является необходимость постоянно следить, как за изменением в законодательном поле, так и за ситуацией на финансовом рынке в целом, поведением и интересами потенциальных клиентов. Например, всем арбитражникам известно, что «коронавирус» повлиял на увеличение конверсий в дейтинге и гемблинге, однако с финансовыми офферами, вопреки ожиданиям, произошла обратная ситуация.

Самые популярные офферы — PDL, очень просели и объясняется это тем, что люди перестали брать кредиты «до зарплаты», так как эту самую зарплату могли и не получить, поскольку пандемия многих загнала в бесплатные отпуски. Аналогичная ситуация наблюдалась и в потребительском кредитовании.

Партнерская программа микрозаймов

Чтобы выбрать лучшую cpa-сеть с микрозаймами, изучи отзывы арбитражников, но не забудь фильтровать их, конкуренты не дремлют и неустанно осыпают друг друга заглаза нелестными комментариями. Лучше всего пообщаться с коллегами по цеху лично и спросить совета

Обрати внимание, чтобы у сети было достаточное разнообразие предложений. Лучше всего, если офферы мфо представлены в количестве хотя бы десятка

Так тебе будет из чего выбрать.

Какой доход может принести партнерка с микрозаймами? Тут все зависит от тебя. Минимальный профит при грамотном подходе исчисляется парой десятков тысяч рублей, а максимальный переваливает за миллионы и не всегда рублей. Оценить средний заработок можно по кейсам арбитранов.

Критерии для выбора финансовой партнерской программы

Рекомендуем обращать внимание при выборе финансовой партнерки на следующие моменты:

- Популярность ПП. Чем больше тут заказчиков и партнеров, тем лучше. Например, в su зарегистрировано более 30 000 площадок и 7,7 млн клиентов.

- Удобство рабочего кабинета. Интерфейс, детальная отчетность, встроенные инструменты – все это не должно вызывать неудобств при работе.

- Возраст партнерской программы. Партнерки, проверенные временем, априори вызывают доверие рекламодателей и вебмастеров.

- Принимаемые ГЕО. Выбирайте партнерки, которые принимают трафик из любых ГЕО. Это избавит вас от необходимости регистрироваться в десятке ПП.

- Отзывчивая служба поддержки. Саппорт — обязательный момент любой уважающей себя финансовой партнерки. Всегда поможет, подскажет топовые офферы, ГЕО, снабдит креативами и скажет, что не так.

- Отсутствие комиссии на вывод. Вебам и без того приходится не сладко, а тут еще платить лишнее.

- возможность досрочных выплат и кредитной линии.

- Большое количество офферов. Приятно, когда можно тестировать разные офферы в рамках одной ПП.

- Наличие реферальной программы. Подойдет вам, если вы ведете свой блог о заработке в сети и можете привлечь партнеров, с дохода которых будете получать процент.

С какой моделью оплаты работать выгоднее всего?

Как вы понимаете, 100%-го ответа на этот вопрос попросту не существует. Многое зависит от выбранной арбитражником вертикали, способа подготовки кампании, рекламных баннеров, выбранных настроек таргетинга и так далее.

Если же говорить в общем, то для направления крипты актуальнее работать либо с выплатами за депозит, либо за процент от дохода рекламодателя. Вы сможете обеспечить рекламодателю постоянный приток качественного трафика, то можно не сомневаться – при выборе любого из этих двух вариантов вы получите достойный конверт и прибыль.

Примерно так же ситуация обстоит и с вертикалями гемблинга/беттинга, где вновь можно работать с депозитами, либо получать процент от дохода рекла. Единственное, второй вариант имеет некоторые особенности. Например, если пользователь внесет на казино 10000 рублей, то это еще не значит, то рекламодатель заработал их. Сначала игрок должен провести как можно больше времени за игровыми автоматами, он может сколь угодно раз выигрывать или проигрывать в них, но лишь процент от проигранных денег доходит до арбитражника, ведь в ином случае казино только теряет их.

Остальные форматы с выполнением целевых действий могут хорошо зайти практически на любую вертикаль

Важно понимать особенности своего оффера и знать подходы к выбранной целевой аудитории

Google Ads

В плане модерации этот источник еще жестче FB*, а малейший промах может привести к бану всех акков. Из-за высоких рисков арбитражники предпочитают не экономить на сервисах и выбирать качественный и проверенный софт.

Если говорить про аккаунты, то здесь принцип фарма похож на FB. С той лишь разницей, что стоят они дороже. Качественные кабинеты можно найти здесь.

Стоимость: в среднем от 1500 рублей

Для работы с Google Ads наиболее подходящими считаются мобильные прокси. Если смущает стоимость, можно воспользоваться предложенными выше для FB*.

- YouProxy;

- FineProxy;

- Mobileproxy.

Стоимость: 990 рублей за 7 дней

Итог

Для начала снова берем минимальные значения:

- Антидетект — 0 рублей;

- Аккаунты 3 шт. — 4500 рублей;

- Месячный прокси — 2500 рублей;

Получается 7000 рублей. Впрочем, при добавлении клоаки, дополнительных прокси и аккаунтов сумма снова перевалит за 20 000.

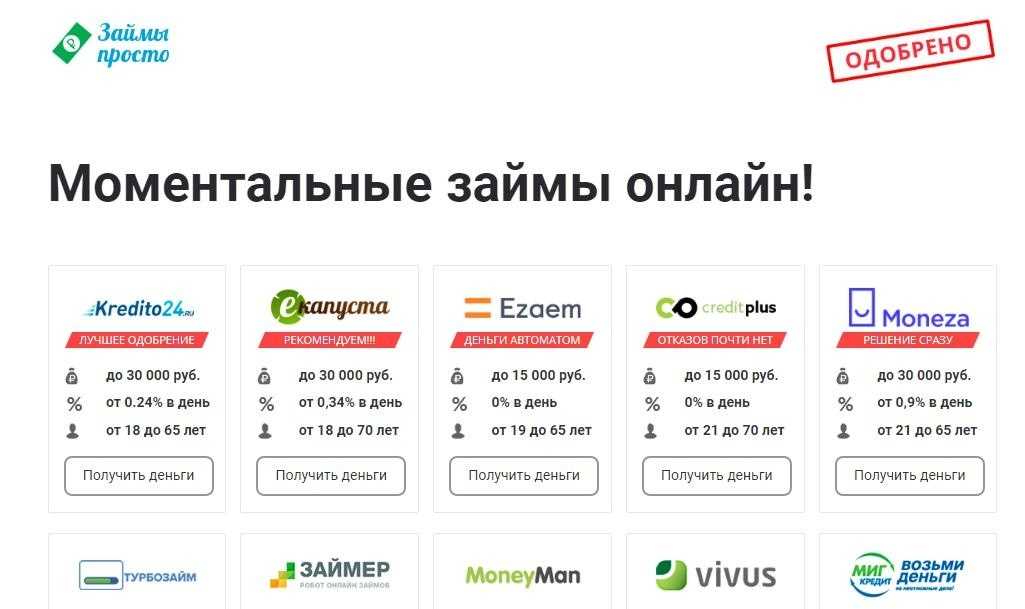

Источники трафика для работы с МФО

1. Поисковый трафик

SEO и контекст по праву считаются самыми качественными источниками, ведь какой лид может быть теплее того, который сам искал ваш оффер? Несмотря на высокое качество, объем трафика крайне ограничен.

SEO — заведомо игра в долгую, но можно начинать практически без инвестиций. Все, что вам потребуется для начала — домен, хостинг, базовый дизайн и наполнение сайта контентом (если бюджет слишком ограничен — можно все делать самостоятельно). В среднем, с 1000 целевых посетителей можно зарабатывать до 300$. Обычно продвижение до первых результатов занимает 3-6 месяцев.

Что касается форматов, то в основном это новостные порталы финансовой тематики с витринами или другие тематические сайты — валютные сайты и т.д.

Пример одного топового сайта.

В конце статьи вас ждут готовые витрины сайтов под МФО, обязательно дочитайте ![]()

Контекстная реклама — достаточно конкурентный источник, в котором все еще можно урвать свой кусок пирога. Стоит отметить, что тут, как и в истории с банковскими офферами, запрещено продвижение по брендовым запросам. В среднем, клик обходится 8-10 грн (18-24 рубля), при средней прибыли с 1 клика 16-20 грн (40-48 рублей).

Дочитайте статью до конца и узнайте, где взять готовую семантику.

2. Социальные сети

В связи с тем, что ВКонтакте официально заблокирован в Украине, большое количество юзеров перешло в Facebook, который показывает отличные результаты. Таргетинг в сочетании с ремаркетингом позволяет получать клики по 3 грн (7,5 руб.).

Да, PayDay Loans Facebook старается всячески пресекать, поэтому будьте аккуратны в выражениях — уберите из вашего рекламного объявления слова “заём, деньги до зарплаты, кредит” и т.д. Креативьте и по необходимости клоачьте.

Вот пример живой кампании

3. Тизерная и баннерная реклама

Классика партнерского маркетинга, которая позволяет конвертировать практически любые офферы, в том числе и МФО.

Старайтесь изначально выбирать площадки с интересами более возрастных групп и будьте готовы хорошенько поработать с блек-листами, которые в конечном итоге и дадут вам стабильный высокий профит.

4. Email и рассылка в мессенджерах

Стандартная работа с базами и рассылками. Показатели напрямую зависят от качества базы — работаете вы с собственной базой бывших клиентов или подписчиков ресурса, либо же спамите по купленной или спарсенной базе.

Что касается формата, то сейчас верстают письма в полноценные витрины с реферальными ссылками топовых офферов, в итоге отправляя готовый мини-лендинг.

5. Push-уведомления

Один из самых популярных источников в этом году не обходит и направление МФО. Если вы работаете с рекламными сетями по модели СРС, то рекомендуем делать максимально прямолинейные объявления, чтобы не платить за нецелые клики.

Вот пример пуша:

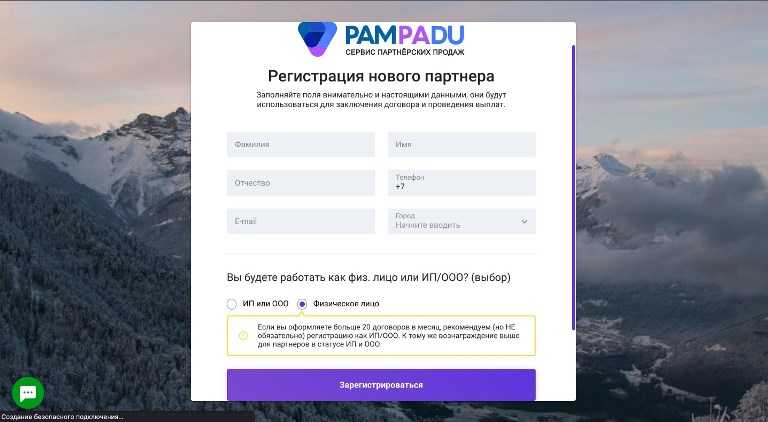

Что такое партнерские программы МФО

Партнерская программа МФО — это способ сотрудничества, позволяющий партнерам (агентам) получать вознаграждения от МФО, привлекая новых клиентов. Агентом может быть физическое или юридическое лицо.

Работая через партнерскую сеть, пользователь гарантированно получает вознаграждение. Все офферы собраны в одном месте, а партнерка предоставляет инструменты для работы, например, лендинги, мобильные приложения для слива трафика, ключевые слова для контекстной рекламы, что упрощает работу агента и помогает ему получать стабильный доход.

Партнерские программы кредитов и займов — это способ заработка, доступный как опытным интернет-предпринимателям, так и начинающим бизнесменам. На сайте Пампаду вы найдете предложения сотрудничества от разных МФО, среди которых будет подходящее для вашей аудитории.

Преимущества работы через сеть партнерских программ:

- большой выбор финансовых организаций;

- оперативная служба поддержки;

- понятный интерфейс для работы с финансовыми продуктами;

- можно быстро перейти на другую партнерскую программу;

- регулярная выплата вознаграждения за каждого клиента;

- возможность зарабатывать без вложений;

- несколько источников дохода при участии в разных программах;

- доступ из любой точки мира.

Привлекая клиентов, вы будете получать сотни и тысячи рублей за каждый выданный микрокредит. Точные суммы зависят от тарифов партнерских программ.

Виды финансовых офферов

Финансовые офферы можно разделить на несколько категорий:

Банковские карты

Банковские карты занимают доминирующее положение в системе финансовых офферов партнерских программ банков. Этот финансовый продукт активно используется вебмастерами для привлечения клиентов и получения дохода.

Преимущества использования банковских карт в партнерских программах:

- Высокий спрос: Большинство клиентов регулярно пользуются кредитными или дебетовыми картами, что увеличивает вероятность конверсии.

- Щедрые вознаграждения: За одну активированную карту партнер может получать до $50 и выше, в зависимости от условий сети.

Статистика по партнерским программам банков:

- В 70% партнерских программ банков оффером является банковская карта.

- В среднем CPA за одного клиента, оформившего карту, составляет $40.

Финансовые партнерки предоставляет широкие возможности для вебмастеров, начиная от прямого привлечения клиентов до разработки сложных маркетинговых стратегий.

Ипотека

Ипотечные продукты становятся все более популярными в ряду финансовых офферов партнерских программ банков. Их высокая стоимость и долгосрочный характер делают их привлекательными для вебмастеров, стремящихся максимизировать свой доход.

Преимущества ипотечных офферов в партнерских программах:

- Высокая стоимость сделки: Из-за больших сумм ипотечных кредитов вознаграждения для партнеров часто бывают щедрыми.

- Долгосрочные отношения: Клиенты, взявшие ипотеку, обычно остаются с банком на долгие годы, что может генерировать дополнительный доход.

Статистические данные по ипотечным офферам в партнерских сетях:

- Ипотечные офферы составляют около 15% всех финансовых предложений в партнерских программах банков.

- Среднее CPA вознаграждение за успешно оформленную ипотеку может достигать $200 и выше, в зависимости от условий сети и стоимости кредита.

Работая с ипотечными офферами, вебмастеры могут сосредоточить свои усилия на целевой аудитории, которая ищет возможности приобрести жилье. Это открывает двери для глубокой сегментации и высококачественного трафика, что, в свою очередь, увеличивает вероятность успешных сделок.

Кредит

Эти предложения ориентированы на различные потребности клиентов, начиная от мелких потребительских покупок и заканчивая крупными инвестициями.

Преимущества кредитных офферов в партнерских сетях:

- Широкий охват: Кредиты могут пригодиться большому количеству людей, от студентов до предпринимателей.

- Гибкость: Банки часто предлагают разнообразные кредитные программы с различными условиями, что позволяет вебмастерам находить идеальные предложения для своей аудитории.

Статистические данные по кредитным офферам в партнерских программах:

- Кредитные офферы составляют примерно 40% всех финансовых предложений в партнерских сетях.

- Среднее CPA вознаграждение за успешно оформленный кредит варьируется от $30 до $150, в зависимости от кредитной программы и суммы займа.

Работая с кредитными офферами, вебмастеры имеют возможность целенаправленно работать с различными сегментами населения, учитывая их финансовые потребности. Благодаря правильной стратегии и грамотному подбору офферов можно достигать высокой конверсии и, соответственно, увеличивать свой заработок в партнерских программах банков.

Финансовые партнерки: офферы МФО (микрозаймы)

Микрозаймы – это короткосрочные кредитные продукты, часто используемые для быстрого покрытия непредвиденных финансовых потребностей. В контексте финансовых партнерских программ, они представляют собой популярный инструмент для привлечения клиентов и генерации дохода.

Преимущества микрозаймов в партнерских сетях:

- Быстрая конверсия: Заявки на микрозаймы обрабатываются быстро, что способствует высокой скорости возврата на инвестиции для вебмастеров.

- Широкая аудитория: Многие люди ищут возможности получить быстрые деньги без сложной бюрократии, что делает микрозаймы востребованными.

Статистические данные по микрозаймным офферам в партнерских сетях:

- Микрозаймы составляют около 20% всех кредитных офферов в партнерских программах.

- Среднее CPA вознаграждение за успешно оформленный микрозайм колеблется от $10 до $50, в зависимости от условий конкретной партнерской программы.

Работая с офферами по микрозаймам, вебмастеры могут удовлетворить потребности широкого круга клиентов, предоставляя им доступ к быстрым и удобным решениям для урегулирования своих финансовых вопросов. При правильном подходе и тщательном отборе офферов, микрозаймы могут стать значимым источником дохода при проливе на финансовые партнерки.

Сложности в работе с финансовыми офферами

Помимо высоких ставок и большого выбора компаний на рынке, в работе с финансовыми офферами возникает ряд сложностей, выстоять перед которыми может далеко не каждый арбитражник.

Среди основных трудностей выделим:

высокий уровень конкуренции. Свято место пусто не бывает — это как раз про финансовые офферы. Отхватить лакомый кусочек хотят многие, поэтому ставки на высокочастотных запросах просто космос, все халявные способы из старых кейсов уже либо запрещены рекламными сетками, либо больше не работают, а любой толковый вебмастер из МФО вертикали тихо молчит о своих подходах. Как результат, в эту нишу не приходят новички. Если ты умеешь работать с контекстом — приходи в МФО, если ты начинающий веб, таргетолог или SEOшник — лучше подбери другую вертикаль, пока не научишься работать с трафиком. К сожалению, МФО не для обучения. плохая работа КЦ. Ты можешь найти офигенный источник, привлекать ту аудиторию, которая готова брать займы, но если КЦ работает некачественно (например, теряет заявки пользователей), усилия летят в тартарары. И да, такой подход может существовать и на стороне партнерки и на стороне рекла. Всегда выделяй бюджеты на тесты и следи, как обрабатывается твой трафик. наличие запретов на многие источники. В работе с финансами карточку оффера нужно изучать от и до, поскольку выбор неподходящего источника трафика может сыграть с тобой злую шутку. Лучше заранее подготовиться и выведать у своего менеджера наличие всех подводных камней. Тот же контекст на бренд чаще всего запрещен, а многие рекламные сетки не пропускают рекламу микрозаймов или бинарки; необходимость постоянно все держать под контролем и оптимизировать работу с аудиторией

В работе с финансовыми офферами, как и со многими другими направлениями, важно следить за поведением и интересами аудитории, следить за изменениями в законодательстве, следить за обновлениями в работе поисковиков и рекламных сетей. это самое тихое направление: найти реальные рабочие связки для финансов анриал, поскольку в паблик выходит очень мало информации. Конференции и встречи МФО вебмастеров проходят тихо и не под запись) Но они существуют, и на сегодня живое общение и открытые вопросы — хороший способ пролить свет на финансовую вертикаль. И несмотря на всю боль, скрытность и сложности в финансовом направлении есть заработок, есть спрос потребителей и есть компании, которые готовы платить за трафик

При хорошем раскладе можно зарабатывать десятки тысяч. И не только рублей. Но чтобы вскарабкаться на Эверест, нужно много работать, показывать свои зубы, вкладывать деньги, анализировать работу, грамотно оптимизировать РК, искать хорошую партнерку, нащупывать связку и нигде ее не палить. Здорово, если у тебя есть скиллы в других нишах, запасные деньги на тесты и огромное желание работать. 10 популярных финансовых партнерок

Список офферов МФО и банков ты можешь найти в таких финансовых партнерках, как:

- SalesDoubler

- Neogara (партнерская программа закрылась в декабре 2022)

- Click2Money

- Rafinad

- PDL-Profit

- MyLead

В списке лишь некоторые из популярных партнерских сетей, еще больше вариантов для сотрудничества и интересных предложений ты найдешь в нашем разделе “Партнерки”.

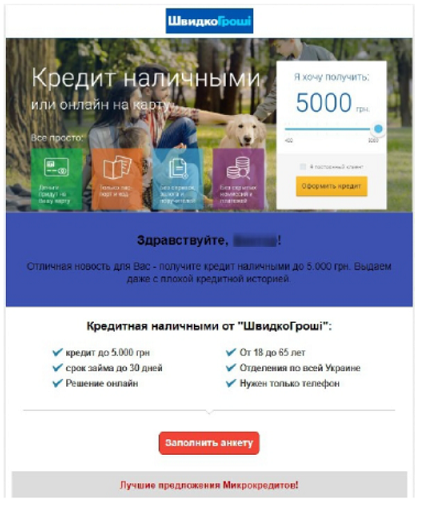

Пример объявлений микрозаймов

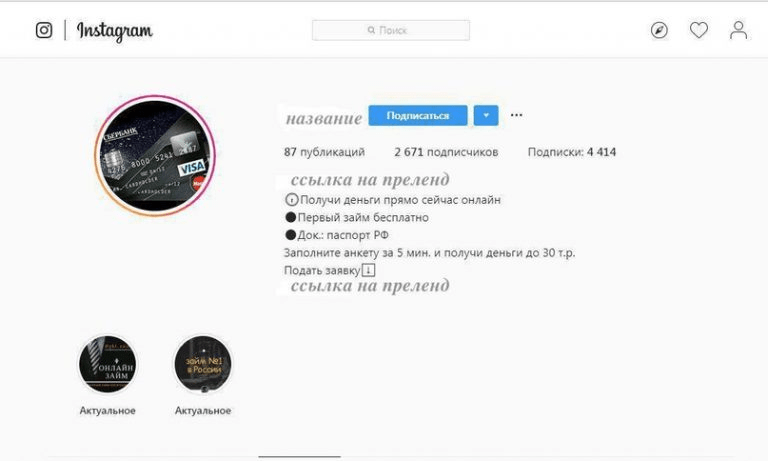

Посмотрите на примеры рекламы МФО — возможно, она вдохновит вас на рабочие связки. Например, создайте привлекательный профиль в Instargam — можно даже по типу инсталендинга, чтобы доступно донести преимущества моментального займа без паспорта.

Вот пример: подписями помечены места, где можно оставить ссылку на прелендинг. А профиль продвигается масслайкингом и массфолловингом

Вот пример: подписями помечены места, где можно оставить ссылку на прелендинг. А профиль продвигается масслайкингом и массфолловингом

Еще пример — текстовые объявления во ВКонтакте. Их можно размещать с прикрепленными иллюстрациями или видеозаписями в тематических группах. Или использовать на личной странице, а уже ее применять для продвижения: писать интригующие комментарии, которые будут стимулировать пользователей заглянуть в ваш профиль.

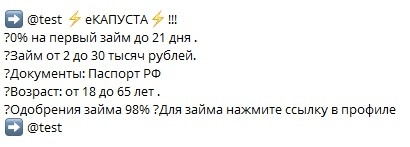

Смотрите на пример объявления: достаточно указать основные условия получения займа и оставить ссылку на посадочную страницу

Смотрите на пример объявления: достаточно указать основные условия получения займа и оставить ссылку на посадочную страницу

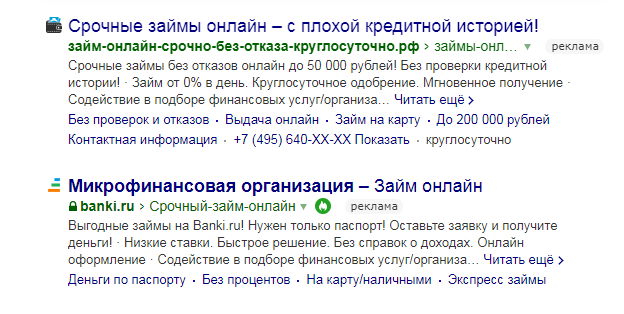

Последний пример — контекстная реклама. Ее размещают по релевантным запросам, но она обычно конкурирует с кампанией самого рекламодателя или крупного агрегатора типа Banki.ru

Чтобы привлечь внимание пользователей именно к вашему объявлению, можно купить для прелендинга домен, содержащий ключевое слово.

Вот так выглядит объявление с доменом, в котором есть ключевое слово

Вот так выглядит объявление с доменом, в котором есть ключевое слово

Партнерские программы микрозаймов

Многие люди, у которых есть трафик, зарабатывают на этом хорошие деньги. Давайте рассмотрим 4 лучшие партнерские программы микрозаймов. Рекомендую партнерам выбирать партнерские программы с кредитами 0%, чтобы вы получали больше клиентов и зарабатывали хорошие деньги.

1. LeadGid

LeadGid — лучшая на сегодняшний день микрозаймовая компания, работающая с 2012 года. С партнерской программой работают более 20 тысяч вебмастеров.

Преимущества ЛидГид:

- Выплаты партнерам 2 раза в месяц;

- Вывод денег на WebMoney;

- Подробная статистика и анализ;

- Они предоставляют свой API.

Каждому вебмастеру предоставляется персональный менеджер, который поможет, если возникнут какие-либо проблемы или вопросы по партнерской программе.

2. Leads

Лиды — сайт работает более 10 лет. За каждый выданный кредит арбитр может заработать от нескольких сотен рублей до нескольких тысяч. За весь период работы партнерской программы вебмастерам было выплачено более 2 миллиардов долларов.

Преимущества лидов:

- Минимальная сумма к оплате – 1200 рублей;

- Вывести деньги на банковскую карту;

- Более 430 предложений;

- Более 800 тысяч конверсий в день.

Предложения можно фильтровать по таким критериям, как страна, тип трафика, тип оплаты и т д. Для практической работы со статистикой у каждого вебмастера есть свой API, который можно найти в личном кабинете.

3. Admitad

Admitad — партнерская CPA-программа, включающая микрозаймы. Для подключения к партнерской программе нажмите «Программы/Каталог рекламодателей/Категории/Финансовые программы/Микрозаймы» и выберите банк с лучшими условиями.

Преимущества Адмитад:

- Более 130 рекламодателей;

- Платежи на PayPal, WebMoney и банковские карты;

- Вывод раз в неделю или по запросу от 300 рублей;

На сегодняшний день это одна из крупнейших финансовых партнерских программ на мировом рынке. Зарегистрировано более 500 тысяч аффилиатов и вебмастеров.

4. CpaHub

CpaHub — популярная партнерская сеть микрозаймов, работающая по модели CPA. Более 140 предложений от 40 банков. С данной партнерской программой работают такие банки, как Альфа-Банк, Сбер Банк и другие.

В Интернете еще много партнерских программ микрозаймов, но выкладывать их все я просто не вижу смысла, так как это лучшие из лучших на сегодняшний день.

5. GuruLeads

GuruLeads — финансовая партнерская сеть, в которую входят такие банки, как Альфа-Банк, Тинькофф и другие. Помимо крупных банков, здесь вы также можете найти те, которые занимаются микрозаймами, а также подключиться и найти подходящее предложение.

И веб-мастера, и блоггеры могут ссылаться на эту партнерскую программу; все, что вам нужно сделать, это зарегистрироваться на сайте. После регистрации за вами будет закреплен менеджер, к которому можно будет обращаться по вопросам партнерской программы.

Менеджер, закрепленный за вебмастером, сможет помочь вам выбрать выгодное предложение. В личном кабинете вы можете увидеть подробную статистику всех начислений, переходов по ссылкам и так далее