Методика построения рейтинга

В рейтинге НПФ мы оцениваем только доходность. Надежность фонда не так важна, так средства будущих пенсионеров застрахованы в АСВ. При расчете итогового рейтинга главный вес имеют результаты НПФ на длинном сроке (10,5 лет в этом рейтинге). На втором месте в формуле рейтинге находится доходность, которую показал фонд за последние 5 лет. В рейтинг вошли только фонды, у которых есть история результатов управления не менее 10,5 лет.

Доходность инвестиций сравнивается с инфляцией (реальная доходность). Если реальная доходность НПФ меньше нуля (фонд проиграл инфляции) на длинном промежутке 10,5 лет И за последние 5 лет, фонд получает нулевой рейтинг.

Учитывая большое количество слияний среди НПФ в предыдущие годы, исторические данные не в полной мере могут характеризовать успешность инвестиционной стратегии того или иного фонда. В последние годы количество слияний снизилось и статистика постепенно становится более информативной.

Доходность пенсионных накоплений в ПФР

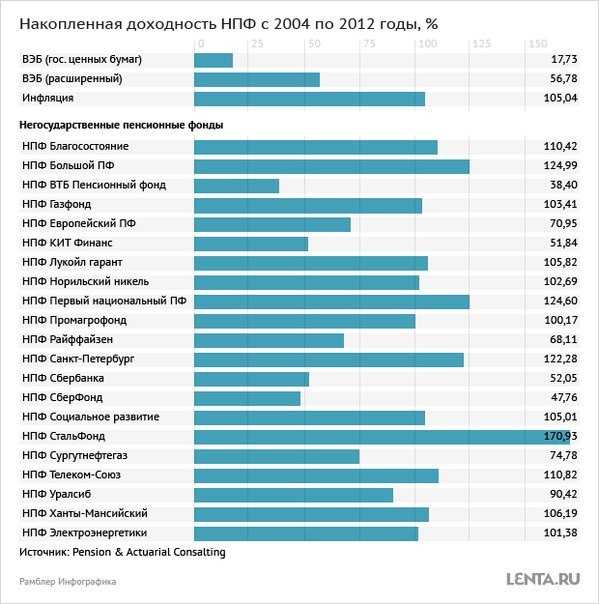

Управляющая компания Внешэкономбанка имеет в активе два портфеля: «Государственные ценные бумаги» и «Расширенный». Последний предполагает агрессивную стратегию инвестирования, а ГЦБ — консервативную. Причем расширенный портфель выбрали автоматически для тех людей, кто не высказывал никаких пожеланий, так называемых молчунов. А тем, кто осознанно воспользовался услугами этой фирмы, предлагают ГЦБ.

Расширенный также выбирают клиентам управляющих компаний негосударственной собственности, с которыми ожидается прекращение сотрудничества ПФР. То же самое происходит с пользователями негосударственных фондов, лишенных лицензий. Кроме того, выбрать эту стратегию можно самостоятельно, даже если первоначально вы пользовались другой.

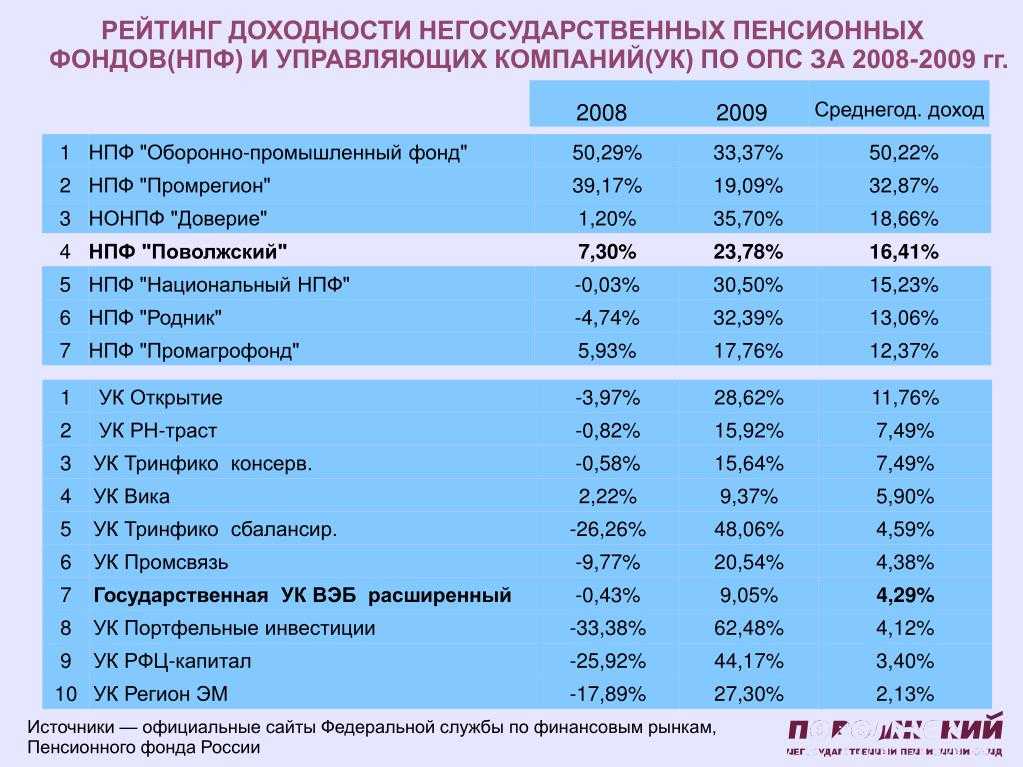

Рассмотрим ситуацию, когда накопительная пенсия размером 100 тысяч рублей оставлена в УК ВЭБ в 2010 году.

Доходность пенсионных накоплений на базе портфеля «Расширенный» УК ВЭБ с 2011 по 2018 год.

| Год | Доходность, по ЦБ РФ | Рост цен, по Росстату | Как прирастали пенсионные накопления, руб. |

| 2011 | 5 % | 6 % | 105 000 |

| 2012 | 9 % | 7 % | 114 450 |

| 2013 | 7 % | 6 % | 122 458 |

| 2014 | 3 % | 11 % | 126 130 |

| 2015 | 12 % | 13 % | 141 262 |

| 2016 | 10 % | 5 % | 155 382 |

| 2017 | 8 % | 3 % | 167 806 |

| 2018 | 6 % | 4 % | 177 874 |

Агрессивная стратегия в среднем за 8 последних лет обеспечила доходность пенсионных накоплений в размере 7,5 %. То есть каждые 100 тысяч, вложенные в дело, заработали 78 тысяч рублей. По сравнению с показателями НПФ это больше, также превышает на 0,6 % величину инфляции и на 0,1 % показатели частных фондов. Складывается впечатление, что разумнее было как раз оставаться участником портфеля «Расширенный».

Однако портфель ГЦБ от ВТБ принес за этот же период более впечатляющую доходность – в среднем 7,9 %. Учитывая капитализацию процентов, на 100 тысяч накоплений вышло 82 тысячи прибыли. В итоге консервативная стратегия показала себя лучше.

Доход портфеля инвестиций ГЦБ УК ВЭБ с 2011 по 2018 год

| Год | Доходность, по ЦБ РФ | Рост цен, по Росстату | Как прирастали пенсионные накопления, руб. |

| 2011 | 6 % | 6 % | 106 000 |

| 2012 | 8 % | 7 % | 114 480 |

| 2013 | 7 % | 6 % | 122 488 |

| 2014 | -2 % | 11 % | 120 040 |

| 2015 | 13 % | 13 % | 135 692 |

| 2016 | 11 % | 11 % | 150 608 |

| 2017 | 11 % | 3 % | 167 174 |

| 2018 | 9 % | 4 % | 182 213 |

Вывод о неплохих результатах УК ВЭБ можно сделать при сравнении прибыльности этого фонда с доходностью ЧУК и НПФ, независимо от положения последних на рынке — будь то лидер или аутсайдер. У государства получилось сработать с результатом, превышающим средние показатели.

Но подобные выводы не являются правильными, ведь результаты деятельности одного фонда сравниваются с усредненными показателями рынка. Так, самые успешные управляющие компании и пенсионные фонды частной формы собственности показали результат, превосходящий таковой у ВЭБ: 9-10 % доходности в год.

Поэтому в приумножении пенсионных накоплений результат государства превышает средний, но уступает показателям лучших частных компаний и фондов. Доходность пенсионных накоплений у управляющей компании ВЭБ за восемь лет превышает инфляцию.

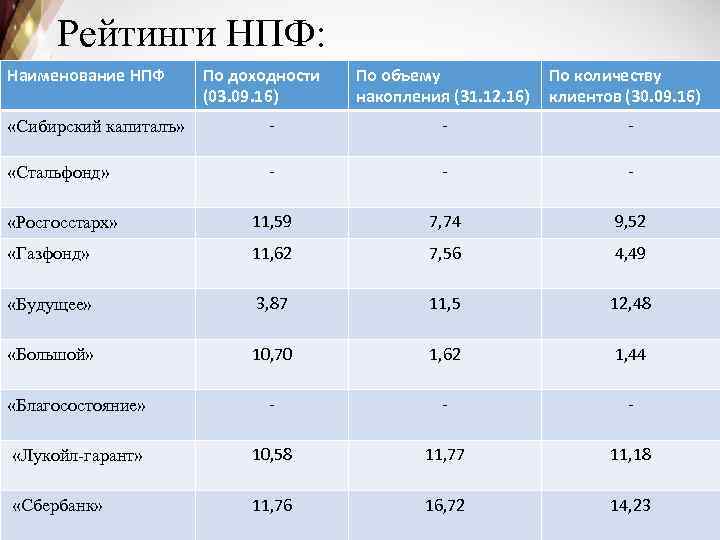

Рейтинг доходности – список фондов

Доходность характеризует сумму, на которую НПФ увеличил имеющиеся накопления. Заранее определить показатель процента накоплений нельзя, однако надежные организации обычно уже при оформлении соглашений с гражданами сообщают им об объемах планируемого дохода либо демонстрируют прибыль прошлых лет.

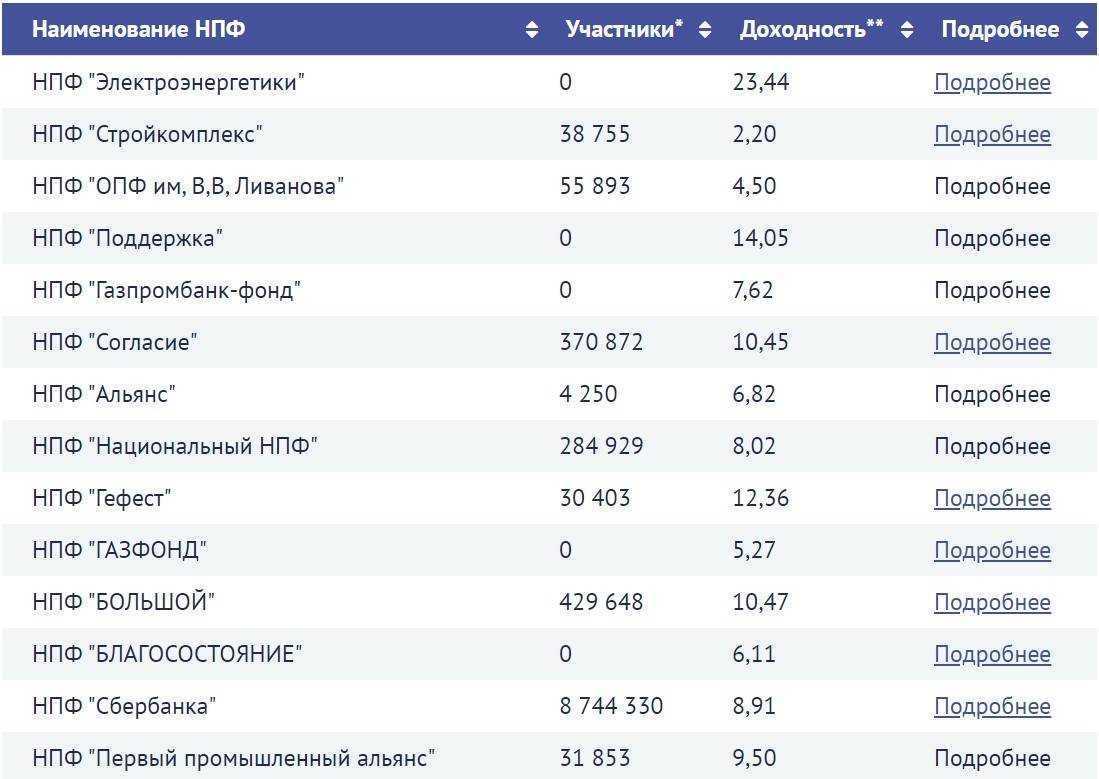

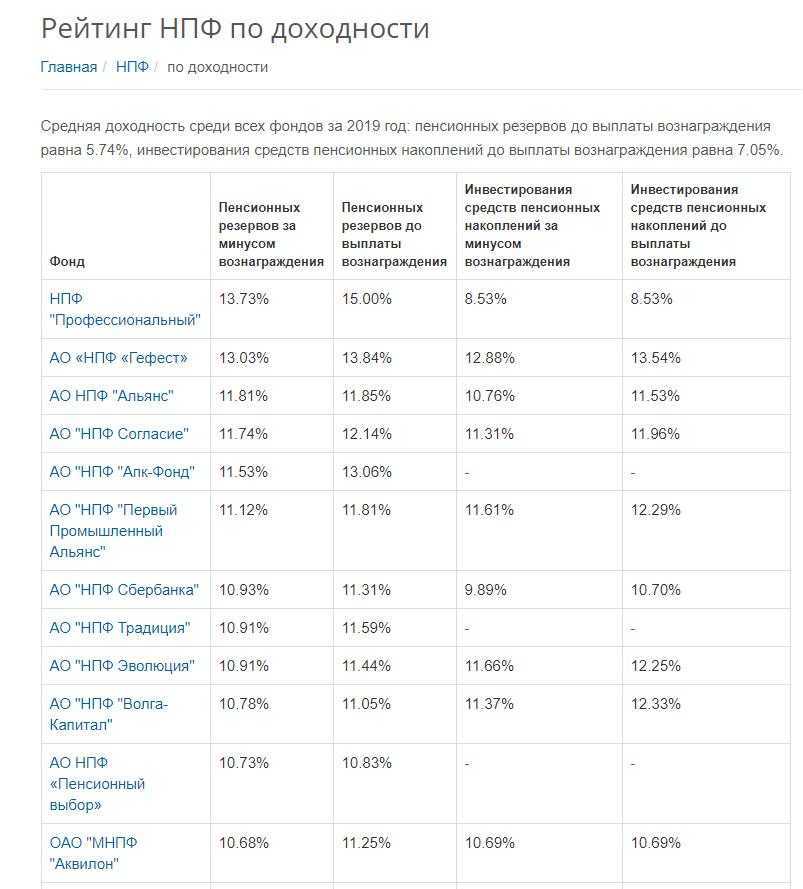

Средняя доходность среди всех фондов за 2021 год: пенсионных резервов до выплаты вознаграждения равна 1.80%, инвестирования средств пенсионных накоплений до выплаты вознаграждения равна 2.35%.

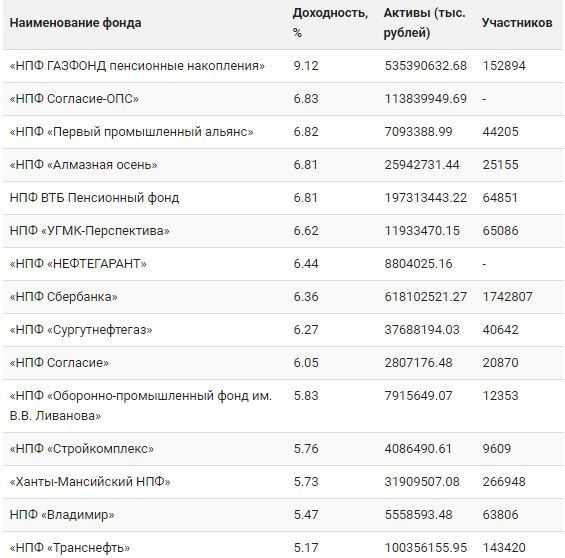

Таблица доходности негосударственных пенсионных фондов (Отчетный период для построения таблицы: III квартал 2021 г..):

| Фонд | Инвестирования средств пенсионных накоплений за минусом вознаграждения | Инвестирования средств пенсионных накоплений до выплаты вознаграждения | Пенсионных резервов за минусом вознаграждения | Пенсионных резервов до выплатывознаграждения |

|---|---|---|---|---|

| АО «НПФ Сбербанка» | 7.44% | 8.25% | 4.39% | 4.54% |

| АО «НПФ Газфонд Пенсионные Накопления» | 5.39% | 6.21% | 2.35% | 2.40% |

| АО «НПФ «Будущее» | 4.16% | 4.93% | 2.55% | 2.57% |

| АО «НПФ «Открытие» | 4.14% | 4.93% | 3.52% | 3.55% |

| АО «Оренбургский НПФ «Доверие» | 3.84% | 4.66% | 2.80% | 3.12% |

| АО НПФ Втб Пенсионный Фонд | 3.73% | 4.41% | 4.10% | 4.20% |

| АО «НПФ «Гефест» | 3.43% | 4.15% | — | — |

| АО «НПФ «ОПФ» | 3.30% | 3.89% | -15.17% | -14.58% |

| АО «НПФ «Первый Промышленный Альянс» | 3.24% | 3.89% | 2.65% | 2.71% |

| АО НПФ «Атомфонд» | 2.84% | 3.56% | — | — |

Общее количество негосударственных пенсионных фондов, имеющих лицензию ЦБ РФ (на момент составления рейтинга): 41.

Рейтинг НПФ России за 2021 год по данным Центробанка

Предельная величина базы на соцстрахование по временной нетрудоспособности и в связи с материнством (ВНиМ) — 966 тыс. руб. Когда облагаемые доходы работника превысят эту сумму, взносы на этот вид страхования до конца года больше не начисляют.

В дальнейшем при расчёте больничных, пособий по беременности и родам, по уходу за ребёнком до 1,5 лет учитывают только облагаемый взносами заработок, то есть не более 966 тыс. руб.

С января в России проходит повышение страховой пенсии по старости и инвалидности. Параметры индексации уже известны.

✓ Страховые пенсии неработающих пенсионеров ждет индексация с 1 января 2020 года на 6,3%, что выше индекса роста цен за 2020 год.

✓ Размер фиксированной выплаты и стоимость пенсионного коэффициента, исходя из которых складывается страховая пенсия, после повышения составят 6 044,48 рубля и 98,86 рубля соответственно.

В результате индексации среднегодовой размер страховой пенсии по старости у неработающих пенсионеров увеличится примерно на тысячу рублей, а ее средняя величина составит 17 443 рубля.

Конечно, рост зависит от величины пенсии. Если, например, кто-то получает страховую пенсию в 8 000 рублей, то прибавка составит 504 рубля. Те, кому платили 16 000 рублей после январской индексации стали получать на 1008 рублей больше.

![Рейтинг нпф 2024 по надежности [список]](https://susaninskaya.ru/wp-content/uploads/7/b/5/7b5c59cca3cd3774bff24f213f6004f9.jpeg)

Кстати, уже известны планы роста пенсий на ближайшие годы. Как сообщала журналистам заместитель председателя Комитета Совета Федерации по социальной политике Елена Бибикова, на 2022 год заложен процент индексации страховой пенсии в 5,9%, в 2023 году — 5,6%.

Негосударственные пенсионные фонды – дело относительно новое, впрочем, как и накопительная пенсия, поэтому многие относятся к ним с недоверием. Молодежь более продвинута в финансовых вопросах, но она, наряду с размещением средств в фондах, рассматривает депозиты, акции и облигации. Подобные активы легко реализовать в сложной ситуации.

При выборе НПФ, прежде всего смотрят на его доходность и надежность. Первая напрямую связана с умением управляющей компании размещать привлеченные финансовые активы и получать доход от инвестиций, но это не означает, что компания надежная. Прибыль всегда больше там, где велики и риски. Выбирая фонд исключительно по величине дохода, легко попасть в сети компаний-однодневок.

Размещение финансовых средств в НПФ имеет существенные минусы:

- Небольшой уровень дохода. В среднем, он не превышает 10% в год.

- Невозможность влиять на судьбу накоплений. Фонд самостоятельно распоряжается привлеченными доходами. Для большинства населения факт несущественный, поскольку мало кто свободно ориентируется в инвестировании. Люди, которые знают тонкости финансовых операций, скорее всего, откажутся от накопительной части пенсии и отдадут предпочтение распределить средства между несколькими источниками. Например, депозиты и акции.

- Невозможность преждевременного использования денег.

Помимо надежности и доходности, стоит рассматривать и условия сделки, а именно:

- минимальную сумму взноса;

- периодичность взносов;

- возможность забрать деньги до наступления пенсионного возраста;

- условия перехода в другой НПФ;

- наследование капитала.

ОАО «НПФ «РГС» (Открытое акционерное общество «Негосударственный пенсионный фонд «Росгосстрах») зарегистрировано в 2002 году и представляет собой подразделение крупнейшей сети по страхованию «Росгосстрах». «Российская государственная страховая компания» в 1992 году стала преемницей советского «Госстраха» РСФСР. Государственный пакет акций в полном объеме перешел на баланс организации. Поэтому традиционно днем основания считается 6 октября 1921 год. За период 1992-2010 годы ОАО «Росгосстрах» с успехом скупало активы региональных и федеральных страховых обществ и стало обладателем всех прав и обязательств перед клиентами и партнерами.

Фонд обладает высоким уровнем доверия населения, характеризующимся показателем «А » в системе рейтингов. В номинации «Надежность» премии «Финансовая Элита России» в 2015 году НПФ признан лучшим и показал отличные результаты деятельности за предыдущий год. В 2021 году он стал Лауреатом премии под знаком «Фонд года в сфере технологий и инноваций».

По итоговым показателям работы в рамках проекта «Будущее пенсионного рынка» награжден дипломами «За высокую надежность» и «Лидер роста в ОПС».

Деятельность компании находится под строгим контролем государства, в который входят:

- Банк России;

- Федеральная налоговая служба;

- прочие госструктуры.

Рейтинг негосударственных ПФ

Прежде чем составлять ТОП лучших пенсионных фондов, работающих самостоятельно, специалисты учитывали наличие аккредитации в Центральном Банке РФ. Если ее нет, фонд работает нелегально, если организация аккредитована, то в том же Центробанке есть вся необходимая информация, которой достаточно, чтобы иметь представление о НПФ.

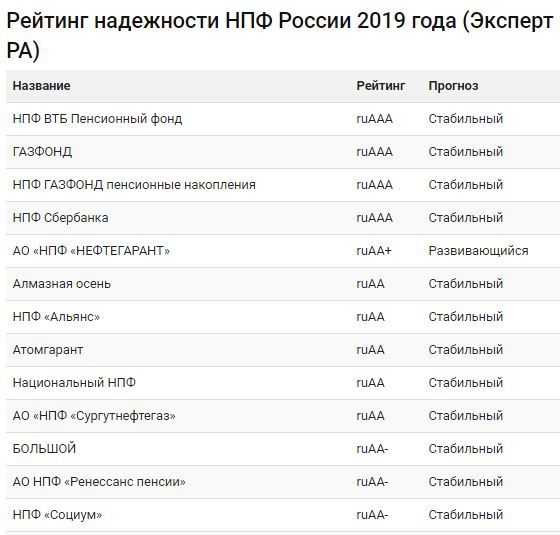

Рейтинг года, составленный на основе данных, собранных специалистами аналитической компании «Эксперт РА», выглядит так:

- На пятом месте в рейтинге надежности находится ОАО «НПФ РГС» — один из крупнейших фондов, занимающихся в РФ негосударственным пенсионным обеспечением. Ему уже доверили свои накопления свыше 3 миллионов наших соотечественников, и это несмотря на то, что организован он был в 2002 году. Под управлением фонда находится свыше 183 миллиардов рублей, при этом клиенты уже смогли получить порядка 1,2 млрд. руб. Доступ к услугам, предоставляемым фондом, происходит по всей территории России, так как он имеет развитую сеть региональных подразделений.

- Четвертое место в рейтинге занимает ОАО «НПФ «Газфонд пенсионные накопления», образованный в 1994 году, и выдержавший ряд потрясений, произошедших в государстве. Он является приемником НКФ «ГАЗФОНД», присоединились к нему также негосударственные фонды «КИТФинанс», Наследие», и «Промагрофонд». Предприятие имеет свыше 50 офисов по всей стране, а общая стоимость активов составляет более 490 млрд. руб., из них порядка 466 млрд. руб. – пенсионные накопления. Клиентская база насчитывает 6,23 миллиона человек.

- На третьем месте находится АО «НПФ «БУДУЩЕЕ», зарегистрированное в 2004 году. Это «номер три» по количеству клиентов (почти 4,5 миллиона человек), по сумме пенсионных накоплений (примерно 300 млрд. рублей) и по сумме выплат клиентам, получившим уже 4,7 млрд. рублей. Средний размер пенсии отличается от выплат ПФР на 4 тыс. руб., в среднем. Рассчитать свою пенсию можно на официальном сайте фонда, заполнив специальную форму.

- Доверить накопление средств также можно АО «НПФ «ЛУКОЙЛ-ГАРАНТ», образованном в 1994 году известной нефтяной компанией «ЛУКОЙЛ», которой россияне привыкли доверять. Свои средства фонду доверили уже свыше 3,5 миллиона клиентов из разных регионов страны, или каждый десятый россиянин, доверившийся негосударственным пенсионным фондам. На предприятии разработали целый ряд пенсионных программ для крупных российских предприятий. Фонд имеет максимальную надежность AAA, при этом клиентам предлагается высокий уровень сервиса, в основе чего лежит внедрение инновационных решений и IT-технологий

- Безусловным лидером среди многочисленных негосударственных фондов, занимающихся формированием пенсий, является компания АО «НПФ Сбербанка», образованная в 1994 году. Офисы фонда находятся по всей России, а заключить договор можно в одном из 6,5 тыс. отделений Сбербанка. Индивидуальный пенсионный план можно получить на официальном сайте предприятия, Свои накопления фонду доверили уже более 8,3 млн. рублей. По результатам 2017 года НПФ начислил на пенсионные счета 8,16%, что в 3 раза больше, чем уровень инфляции. Средства фонда инвестируются исключительно в ценные бумаги, поэтому накопленная доходность выше, чем накопленная инфляция.

По числу застрахованных в 2024 году, рейтинг выглядит следующим образом:

- Сбербанк;

- Открытие;

- ГАЗФОНД;

- БУДУЩЕЕ;

- САФМАР;

- ВТБ Пенсионный фонд;

- Доверие;

- НЕФТЕГАРАНТ;

- Большой;

- Социум;

Каждый гражданин России имеет право перехода из одного НПФ в другой, в случае предложения более выгодных условий. При этом вкладчик должен понимать, что может возникнуть риск потери инвестиционной прибыли. В году, согласно постановлению Центробанка, о таких рисках клиентов сотрудники НПФ должны предупреждать заранее. Осуществлять такой переход специалисты, между тем, не рекомендуют чаще, чем один раз в пятилетку.

Прочтите также: Система гарантирования пенсионных накоплений: список НПФ

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Что такое НПФ и как это работает

НПФ работают в соответствии с Федеральным законом № 75-ФЗ. Что заключать договоры с гражданами и организациями, привлекать накопления и заниматься их инвестированием, негосударственный фонд должен получить лицензия. Этот документ выдается Центробанком РФ, если фонд подтвердит наличие достаточного уставного капитала, ряд иных требований.

НПФ могут заниматься:

- обязательным и добровольным пенсионным страхованием, т.е. привлечением и учетом взносов от работодателей и застрахованных лиц;

- обязательным и добровольным негосударственным пенсионным обеспечением, в том числе назначением и выплатой накопительных пенсий;

- управлением взносами и накоплениями на лицевом счету граждан, инвестированием их в источники и активы, разрешенные Центробанком РФ.

Для работы со средствами граждан НПФ должен выбрать одну или несколько пенсионных схем, предусмотренных Постановлением Правительства РФ № 1385. Например, фонд может заниматься пенсионным обеспечением только для одной сферы деятельности, оказывать отдельные виды страховых услуг, выплачивать дивиденды по взносам.

Основным преимуществом для граждан является возможность получить через НПФ доход по накоплениям. Для этого применяются следующие правила:

- можно выбрать любой фонд на территории РФ, заключить с ним договор;

- перевести накопления из ПФР в выбранный негосударственный фонд;

- менять фонд через 5 лет с сохранением всего заработанного дохода;

- менять фонд или вернуть деньги под управление ПФР ранее 5 лет, однако доход от инвестирования накоплений в этом случае не сохранится.

Работу НПФ контролирует Центробанк РФ и Пенсионный фонд. Также фонд обязан ежегодно публиковать открытую отчетность о своей деятельности. Сведения о размере накоплений и результатах инвестирования за истекший календарный год направляются в ПФР для отражения на лицевом счете застрахованного лица.

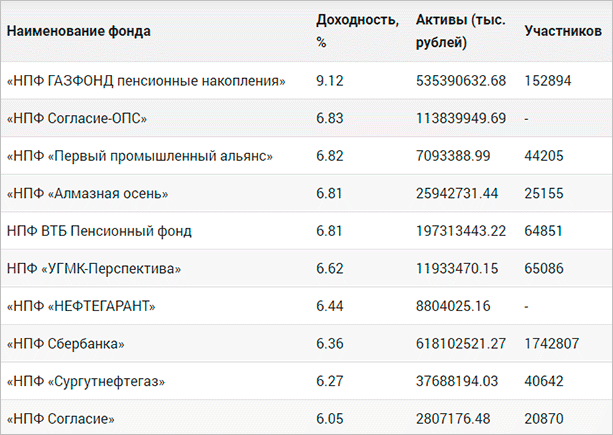

ТОП-10 НПФ России по доходности и надёжности

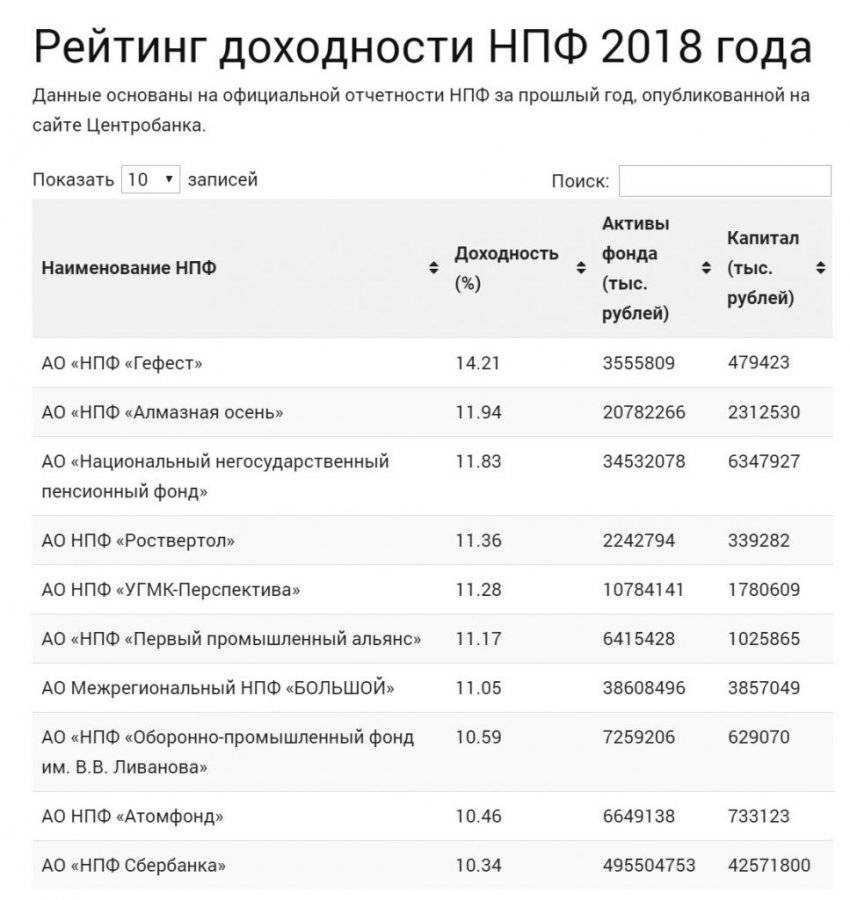

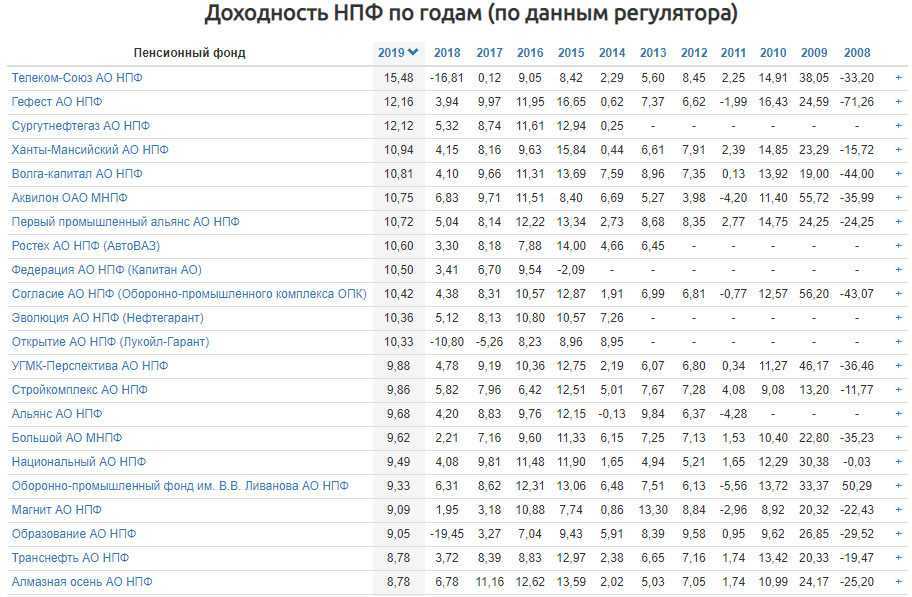

Все негосударственные пенсионные фонды по закону обязаны ежегодно предоставлять отчетность о проделанной работе, которая публикуется на сайте Центробанка. Размещённый далее рейтинг основан на официальных отчетах лидеров по доходности на 2018 год и составлен ЦБ РФ.

| Наименование организации | Доходность, % | Активы, тыс. руб. | Капитал, тыс. руб. |

| АО «НПФ «Гефест» | 14.21 | 3555809 | 479423 |

| «Алмазная осень» | 11.94 | 20782266 | 2312530 |

| «Национальный негосударственный пенсионный фонд» | 11.83 | 34532078 | 6347927 |

| «Роствертол» | 11.36 | 2242794 | 339282 |

| «Первый промышленный альянс» | 11.17 | 6415428 | 1025865 |

| Межрегиональный «БОЛЬШОЙ» | 11.05 | 38608496 | 3857049 |

| «Оборонно-промышленный фонд им. В.В. Ливанова» | 10.59 | 7259206 | 629070 |

| «Атомфонд» | 10.46 | 6649138 | 733123 |

| «НПФ Сбербанка» | 10.34 | 495504753 | 42571800 |

Чтобы выбрать НПФ важно проверить включена ли организация в АСВ

Если коротко охарактеризовать первую пятерку лидеров рейтинга, можно сказать вот что:

- НПФ «Гефест», который является одним из самых первых фондов на рынке пенсионного страхования, в 2015 году стал акционерным сообществом, благодаря чему его услуги стали доступны не только работникам горной промышленности, как это было раньше, но и всем гражданам РФ. Остальные НПФ не превысили и 12% доходности в 2017 году, тогда как «Гефест» достиг 14,21% – это очень хороший показатель. Филиалы этого пенсионного фонда располагаются сразу в 9 городах России.

- «Алмазная осень» также расширила количество категорий лиц, которые имеют возможность пользоваться услугами этого НПФ. Помимо работников компании «Алрос», добывающей алмазы в Якутии, теперь обратиться в этот пенсионный фонд могут все желающие. Офисы компании расположены только в Москве и городе Орел.

- На третьем месте расположился «Национальный негосударственный пенсионный фонд», который изначально создавался для выплат пенсий работникам организации «Татнефть». Сейчас же эта компания прочно обосновалась на рынке пенсионного страхования, правда предпочитает работать с корпоративными клиентами.

- Также как и предыдущие два пенсионных фонда, «Роствертол» организовывался для пенсионных выплат исключительно для одной категории граждан, а именно сотрудников авиастроительного предприятия «Роствертол», однако в 2015 году стал доступен для всех жителей Ростова-на-Дону, где размещается единственный офис этого НПФ.

- «УГМК- перспектива» хоть и находится на пятом месте рейтинга на 2018 год, стабильностью не отличается. За последние пять лет этот НПФ показывал, как впечатляющий результат доходности более 47%, так и закончил год с нулевым показателем.

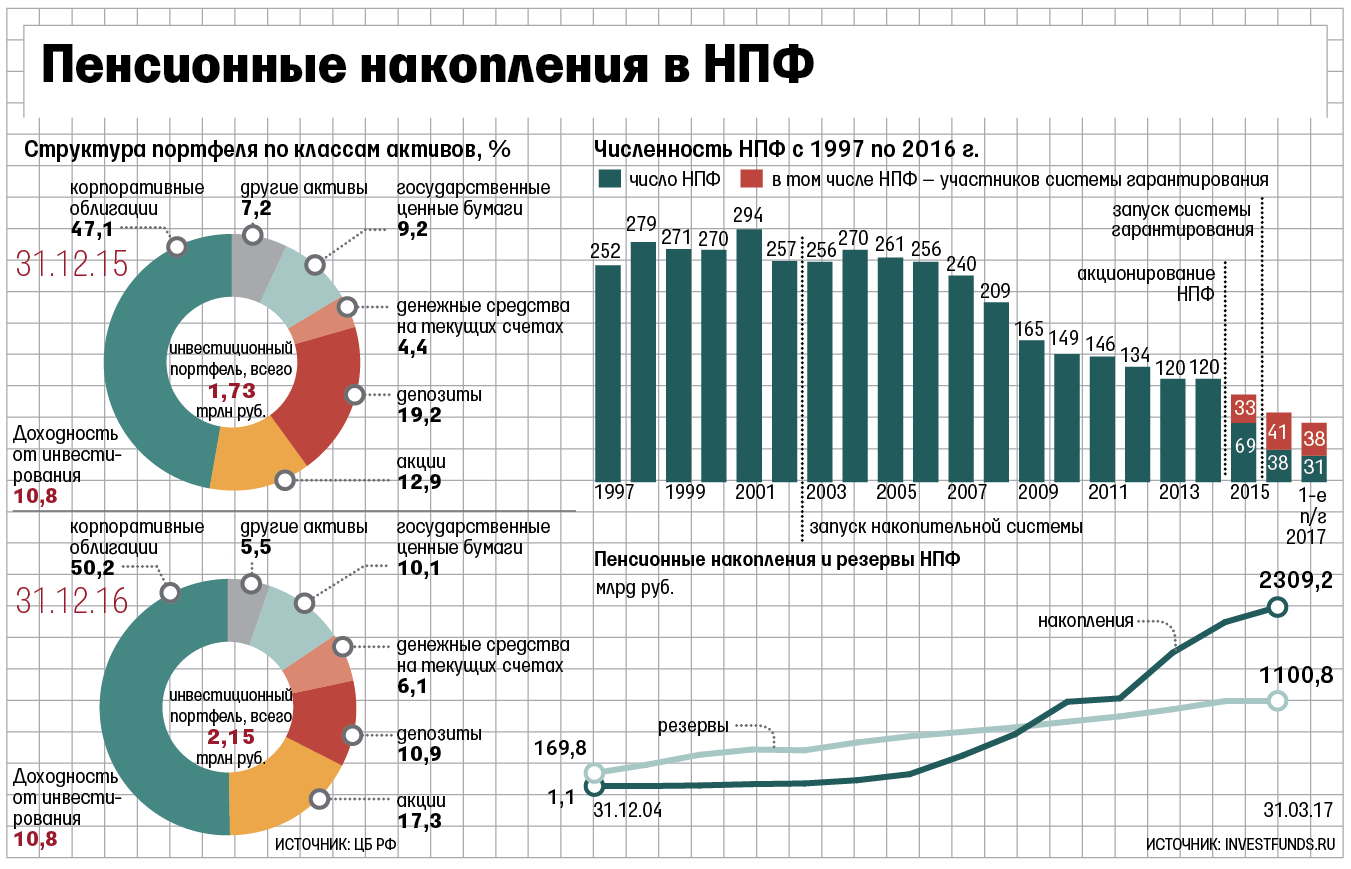

Количество негосударственных ПФ постепенно снижается

Количество негосударственных ПФ постепенно снижается

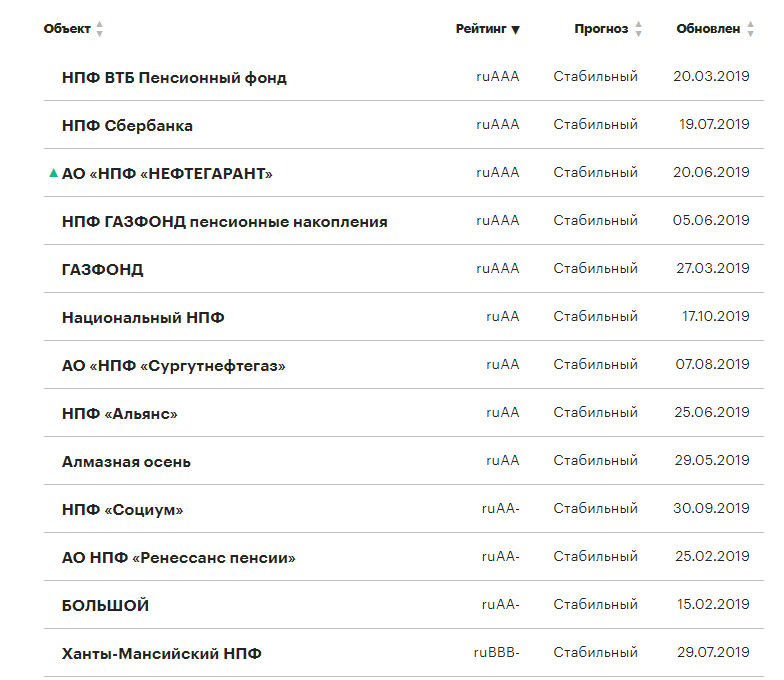

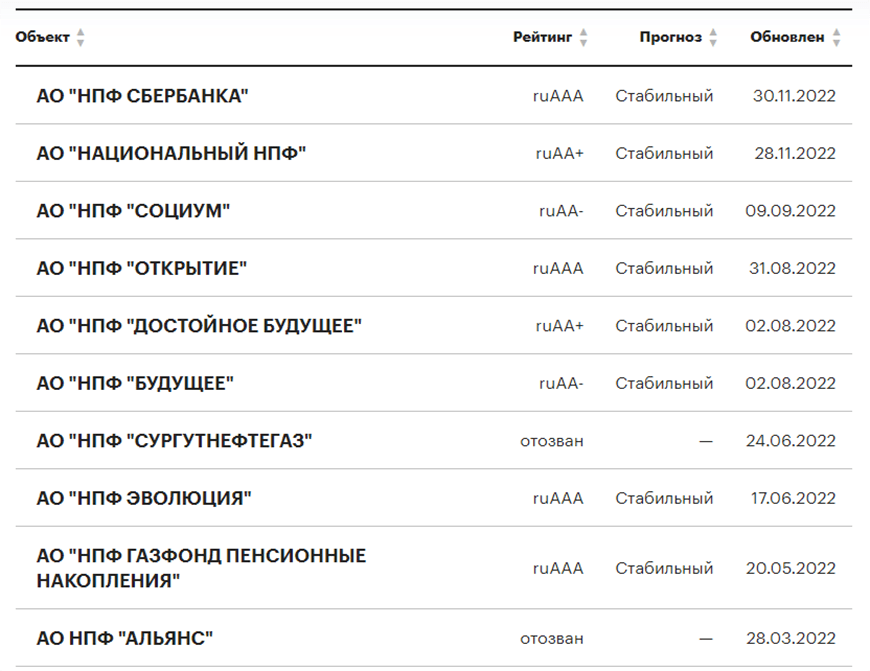

Следующий рейтинг основан на оценке надежности, выставленной «Экспертом РА». Все нижеперечисленные НПФ завоевали высшую оценку ruAAA, либо ruAA от рейтингового агентства и были оценены, как стабильные.

- Сбербанка;

- «ГАЗФОНД пенсионные накопления»;

- «БЛАГОСОСТОЯНИЕ»;

- «ВТБ Пенсионный фонд»;

- «БЛАГОСОСТОЯНИЕ ЭМЭНСИ»;

- «НЕФТЕГАРАНТ»;

- «Алмазная осень»;

- «Альянс»;

- «Атомгарант»;

- Национальный НПФ.

Преимущества (на примере “Газфонд”)

Преимущества (на примере “Газфонд”)

Чтобы узнать как можно увеличить своё пособие по старости, выясните как осуществить перевод пенсии в негосударственный фонд.

Понятие накопительной пенсии

Предоставляемое государством пенсионное обеспечение по старости складывается из двух компонентов: накопительного и страхового.

Страховая часть пенсии, в свою очередь, состоит из фиксированного компонента и баллов.

Старое название фиксированной выплаты – базовая часть пенсии. Эта часть положена всем пенсионерам без исключения, размер ее одинаков и ежегодно пересчитывается под влиянием инфляции. В 2020 году величина фиксированной пенсии – 5686,25 рубля.

Баллы накапливаются за счет выплат в пенсионный фонд со стороны работодателя. Другое их название – индивидуальный пенсионный коэффициент (ИПК). В 2020 году один балл оценивается в 93 рублей пенсии. Данная стоимость также пересчитывается каждый год из-за инфляции. Чем больше баллов заработает человек, тем выше будет содержание на заслуженном отдыхе. Баллы начисляются за пенсионные отчисления во время работы и за стаж.

Пенсионная система РФ сложная, рассказать быстро и точно все нюансы невозможно. Каждый год она дополняется нововведениями, что вызывает затруднения даже у профессионалов.

Приведем пример. В 2019 году готовился закон об индивидуальном пенсионном капитале, кратко именуемый ИПК. Это такая негосударственная пенсия, о которой ранее мы упоминали. Главное не запутаться в сокращениях: далее в рамках статьи ИПК будет употребляться только как индивидуальный пенсионный коэффициент.

Однако о дальнейшей судьбе индивидуального пенсионного капитала сейчас ничего не слышно, правительство, видимо, отказалось от этой идеи. Вместо нее дан зеленый свет проекту под названием ГПП — гарантированный пенсионный план. В качестве первого взноса в ГПП рассматривается как раз накопительное страхование, о котором далее поговорим подробнее.

В 2014 году введен мораторий, то есть накопительная часть пенсии была заморожена. С того момента все взносы в пенсионный фонд идут на страховую пенсию. Мораторий заканчивает действие в конце 2022 года. То есть в настоящее время ни у кого не скапливается накопительная часть пенсии с выплат работодателя. А та сумма, что успела собраться до ввода моратория, сохраняется и послужит дополнением к страховой части пенсии.

Узнать сумму накопительной пенсии, которую будут выплачивать ежемесячно, очень просто: делением накоплений на количество месяцев, в течение которых ожидается эту выплату производить. Последнее — это нормативная величина, для 2020 года установленная в 258 месяцев.

Получается, что те люди, которые выйдут на пенсию в 2020 году, будут каждый месяц получать такую пенсию по возрасту:

5686,25 руб. + 93 руб. × ИПК + пенсионные накопления / 258

Например, к выходу на заслуженный отдых в 2020 году человек успел скопить 100 баллов ИПК, а размер пенсионных накоплений составляет 258 тысяч рублей. Тогда каждый месяц на руки такой пенсионер получит:

5686,25 + 93 × 100 + 258 000 / 258 = 5686,25 + 9300 + 1000 = 15 986,25 руб.

При удвоенной сумме пенсионных накоплений — 516 тысяч рублей, ежемесячная пенсия станет больше всего на одну тысячу.

5686,25 + 93 × 100 + 516 000 / 258 = 5686,25 + 9300 + 2000 = 16 986,25 руб.

Пенсионными накоплениями занимаются как негосударственные фонды (НПФ), так и Пенсионный фонд России (ПФР). По-другому их именуют страховщиками обязательного пенсионного страхования. Фонды инвестируют накопленные средства в облигации, акции и другие ценные бумаги. Доходы от инвестиций также увеличивают размер будущей пенсии.

Сравнительный анализ

Для облегчения сравнительного анализа мы представляем все положительные и отрицательные характеристики в виде таблицы:

| Положительные черты | |

| ПФР | НПФ |

| Надежность (ПФР не может потерпеть неудачу) | Более высокие процентные ставки |

| Денежные сбережения не облагаются налогом | Вкладывайте ресурсы только в выгодные вложения |

| Стабильность инвестиционной эффективности | Высокая степень надежности, которая может меняться каждый год |

| Ответственность государства перед вкладчиками | Наследование |

| Наличие договора GPT | |

| Соблюдайте принцип диверсификации рисков, который способствует сохранности сбережений | |

| Отрицательные стороны | |

| ПФР | НПФ |

| Низкая процентная ставка | В случае банкротства вкладчик получает только основную часть сбережений без процентов |

| Ограничения на инвестиции | работоспособность НПФ необходимо постоянно контролировать |

| Низкий уровень рентабельности | Долгосрочная перспектива |

| Банкротство, отзыв лицензии по усмотрению государства |

важно знать! Самое главное и интересное от НПФ Газфонд

По результатам анализа можно сделать вывод, что НПФ является более прибыльным, но в то же время более рискованным направлением для формирования части будущей пенсии. Однако именно НПФ способны существенно увеличить объем инвестируемых средств.

Возьмем для сравнения пример:

Анализ капитала, вложенного за 20 лет в Пенсионный фонд с годовой доходностью 7% и процветающий НПФ с годовой доходностью 9-12%. Для расчета берем сумму 10 000 рублей в год.

Оплата:

- При переводе в НПФ итоговая прибыль через 20 лет составит 630 025 руб. Для этого НПФ просто увеличивает сумму 10 000 рублей на 10% ежегодно%.

- При накоплении средств в Пенсионном фонде общая сумма будет равна 438652 рубля (сумма 10 000 рублей увеличивается ежегодно на 7%).