Сбербанк

НПФ Сбербанк встречает посетителей своей интернет-страницы мотивирующей надписью: «Настало время превратить мечту в реальность». Четко структурированная информация не дает возможности заблудиться в обилии букв и цифр. Заполнив простую таблицу введением своих данных (возраст, уровень зарплаты, размер взносов), вы получаете размер пенсии с разделением на негосударственную и накопительную части. Оформив индивидуальный пенсионный план на странице сайта, вы сможете формировать доход на будущее. Это позволит сохранить свои привычки, обеспечить себе нормальный уровень жизни после завершения карьеры

Преимущества оформления вполне очевидны. Вы сами определяете размер взносов, график периодичности их поступления. Накопления не лежат балластом. За счет грамотного инвестирования средств НПФ обеспечивает ежегодный рост накоплений. В числе предложений несколько программ индивидуального плана: универсальный, гарантированный и комплексный пакеты. Разница между ними заключается в размерах взносов, которые и формируют последующую пенсию. Оформить индивидуальный план можно несколькими способами, что очень удобно ─ онлайн, через офис НПФ или любое отделение Сбербанка. Зарегистрировав личный кабинет, пользователь сможет отслеживать порядок накоплений, платить взносы и получать консультации специалистов.

Изучая информацию о НПФ Сбербанка, обратите внимание на список достижений фонда. Он существует на рынке с 1995 года, является бесспорным лидером в сфере обязательного пенсионного страхования, свои накопления ему доверили свыше 7 млн

людей. Уровень дохода НПФ в 2,5 раза превышает инфляционные показатели на рынке. Множество наград и достижений вы также найдете на сайте НПФ. Ежегодно добавляются новые вехи развития. Это подтверждает высокое качество предоставления услуг. Рейтинг надежности НПФ Сбербанка находится на высшей отметке ruAAA, что подтверждает стабильность разработанной системы.

Известные пенсионные фонды с отличной репутацией

Пенсионные фонды с хорошей репутацией предлагают надежные и выгодные условия для накопления и получения пенсионных выплат.

Вот список известных пенсионных фондов с отличной репутацией:

-

АО «Центр «Единство»: один из ведущих негосударственных пенсионных фондов, предлагающий богатую линейку пенсионных программ и гарантированный доход.

-

Негосударственный пенсионный фонд «Будущее»: обеспечивает высокую надежность и стабильность пенсионных накоплений, предлагает широкий выбор инвестиционных стратегий.

-

ОАО «Сбербанк Пенсионные накопления»: предоставляет широкий спектр услуг по накопительным и негосударственным пенсионным программам, обладает надежной репутацией на рынке.

-

Негосударственный пенсионный фонд «Золотое будущее»: специализируется на долгосрочных инвестициях и обеспечивает высокую доходность пенсионных накоплений.

-

ООО «Пайлот Пенсионные накопления»: предоставляет пенсионные услуги с использованием современных технологий и инновационных финансовых инструментов.

-

Негосударственный пенсионный фонд «Росгарант»: имеет стабильную финансовую базу и высокий уровень надежности, предлагает различные пенсионные программы.

-

АО «Фонд содействия негосударственному пенсионному обеспечению»: специализируется на индивидуальных пенсионных программ и предлагает гибкие условия накопления.

-

Негосударственный пенсионный фонд «Ренессанс Капитал»: обладает долголетним опытом работы на рынке пенсионных услуг и предоставляет качественное обслуживание клиентов.

-

ООО «МАКСИМУМ Пенсионные накопления»: предлагает инновационные инвестиционные стратегии и высококачественное обслуживание пенсионных накопителей.

-

Негосударственный пенсионный фонд «Доверие»: обладает отличной репутацией и предоставляет услуги по надежному накоплению и получению устойчивых пенсионных выплат.

При выборе пенсионного фонда рекомендуется обратить внимание на его репутацию, надежность, инвестиционные возможности и условия накопления и получения пенсии

РЕЙТИНГ НПФ В 2023 ГОДУ ПО ДАННЫМ ЦЕНТРОБАНКА

В несколько другом формате представлен рейтинг негосударственных пенсионных фондов от Центрального Банка России. При его создании в учет берется не только доходность накоплений, но параметр предпочтения объема собственных средств и участие в АСВ. В соответствии с данными параметрами, рейтинг НПФ по данным ЦБ РФ в 2023 году выглядит следующим образом.

| Наименование НПФ | Доходность (%) |

| НПФ СберБанк (АО) | 7,44% |

| НПФ ГАЗФОНД пенсионные накопления (АО) | 5,39% |

| НПФ БУДУЩЕЕ (АО) | 4,16% |

| НПФ Открытие (АО) | 4,14% |

| Негосударственный пенсионный фонд «Доверие» | 3,84% |

| НПФ ВТБ Пенсионный фонд (АО) | 3,73% |

| НПФ Гефест (АО) | 3,43% |

| НПФ Оборонно-промышленный фонд им. В.В. Ливанова (АО) | 3,30% |

| НПФ «Первый промышленный альянс (АО) | 3,24% |

| Атомфонд (АО) | 2,84% |

| НПФ Федерация (АО) | 2,75% |

| МНПФ «Большой» (АО) | 2,73% |

Рейтинг НПФ в 2023 году по данным Центробанка

В несколько другом формате представлен рейтинг негосударственных пенсионных фондов от Центрального Банка России. При его создании в учет берется не только доходность накоплений, но параметр предпочтения объема собственных средств и участие в АСВ. В соответствии с данными параметрами, рейтинг НПФ по данным ЦБ РФ в 2023 году выглядит следующим образом.

| Наименование НПФ | Доходность (%) |

| НПФ СберБанк (АО) | 7,44% |

| НПФ ГАЗФОНД пенсионные накопления (АО) | 5,39% |

| НПФ БУДУЩЕЕ (АО) | 4,16% |

| НПФ Открытие (АО) | 4,14% |

| Негосударственный пенсионный фонд «Доверие» | 3,84% |

| НПФ ВТБ Пенсионный фонд (АО) | 3,73% |

| НПФ Гефест (АО) | 3,43% |

| НПФ Оборонно-промышленный фонд им. В.В. Ливанова (АО) | 3,30% |

| НПФ «Первый промышленный альянс (АО) | 3,24% |

| Атомфонд (АО) | 2,84% |

| НПФ Федерация (АО) | 2,75% |

| МНПФ «Большой» (АО) | 2,73% |

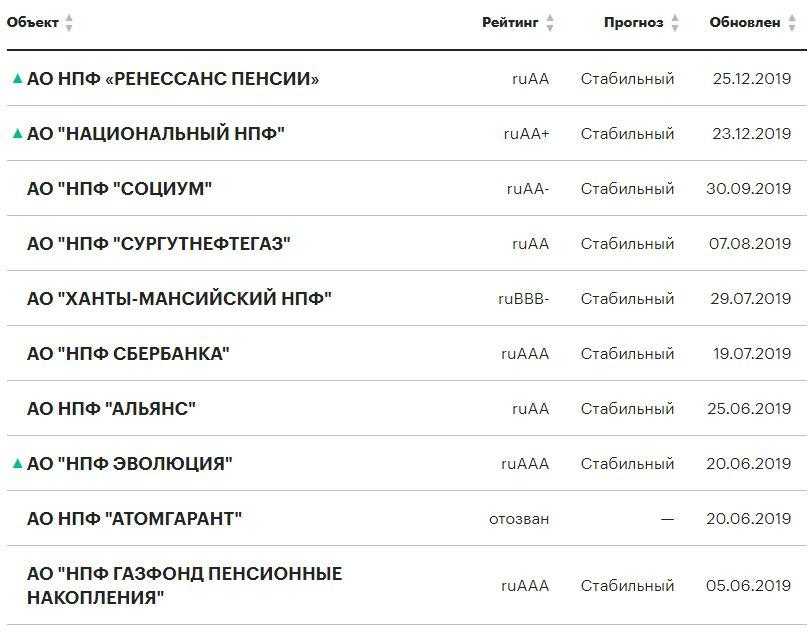

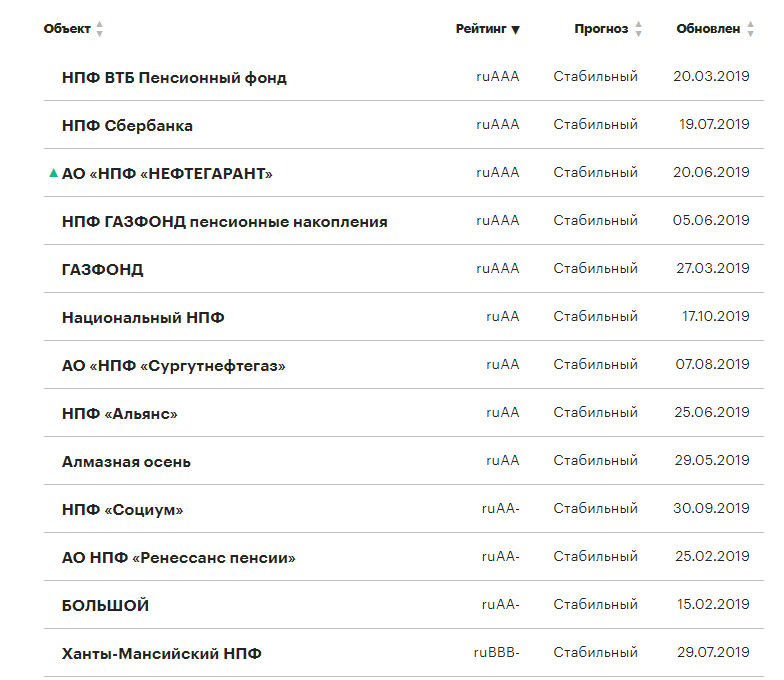

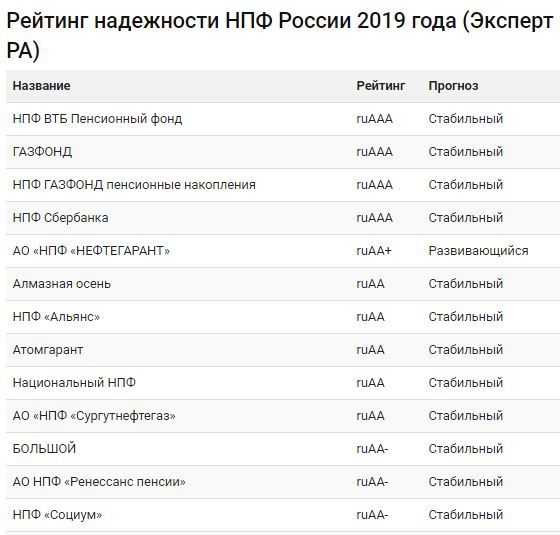

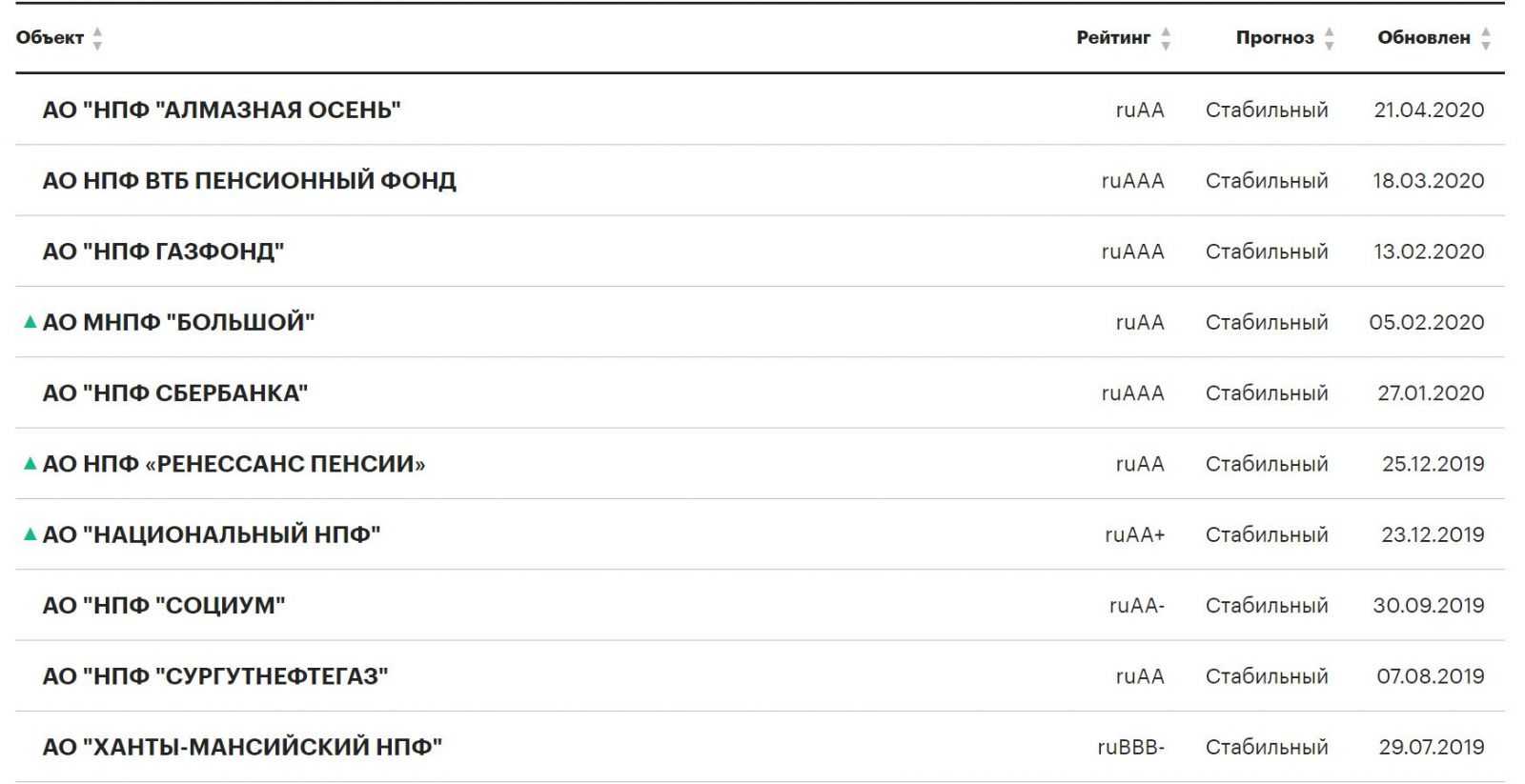

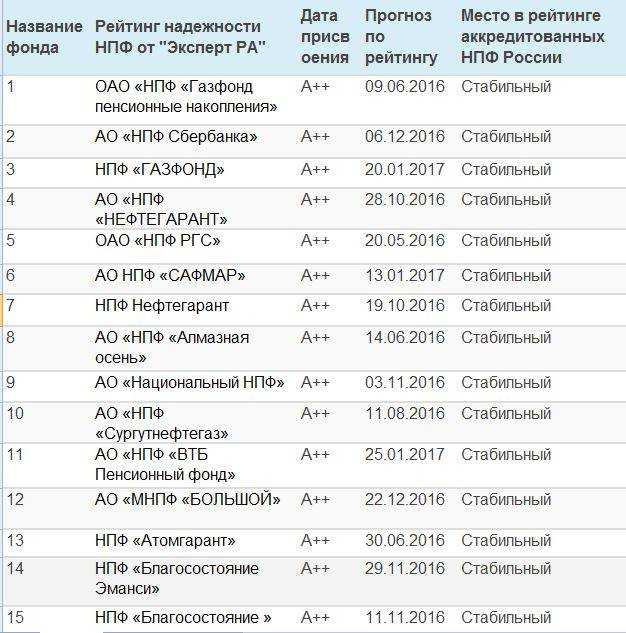

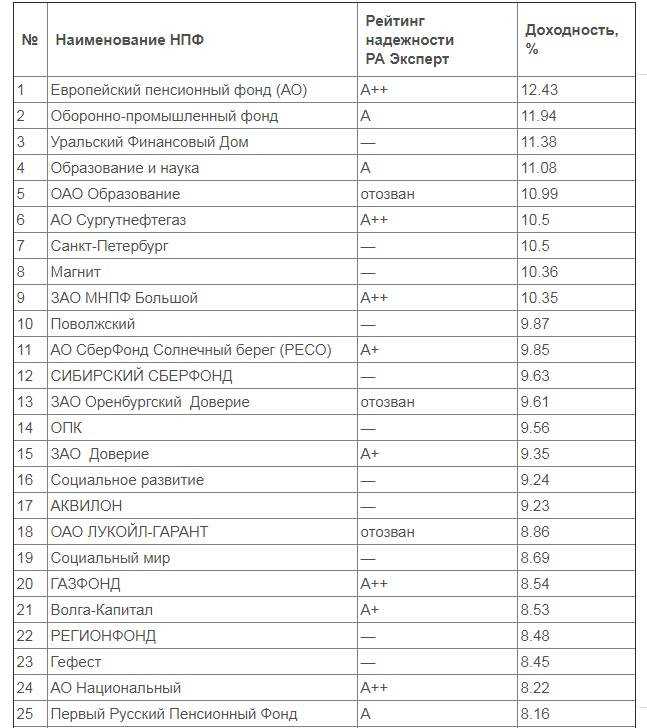

Рейтинг НПФ по надежности в 2023 году

Единого и официального рейтинга надежности НПФ нет, так как отсутствует нормативные показатели для оценки. Наиболее объективные данные предоставляет рейтинг независимого кредитного агентства RAEX (показатель «Эксперт РА»). По степени надежности все НПФ разделены по четырем категориям:

- ААА — максимальная надежность, финансовая устойчивость и кредитоспособность;

- АА — высокий уровень надежность и устойчивости, который лишь незначительно уступает категории ААА;

- А — средний уровень устойчивости и надежности, когда на итоги работы НПФ оказывают влияние экономические рыночные факторы;

- ВВВ — умеренный показатель надежности и устойчивости, когда на доходность могут существенно влиять сторонние факторы.

Для объективной оценки можно использовать и рейтинги иных агентств, Центробанка, управляющих компаний.

Показатель ААА в 2019 году имеют только четыре негосударственных пенсионных фонда:

- НПФ Сбербанка;

- НПФ ВТБ Пенсионный фонд;

- НПФ ГАЗФОНД Пенсионные накопления;

- ГАЗФОНД.

Указанным фондам присвоен показатель прогноза «стабильный», т.е. риски для рядовых клиентов практически отсутствуют. Практически близок к перечисленным выше фондам АО НПФ «НЕФТЕГАРАНТ». Его категория ruАА+ с прогнозом «развивающийся». Еще 5 фондов имеют категорию ruAA, т.е. отвечают основным критериям надежности и стабильности.

https://youtube.com/watch?v=l0n3hmiwpe8%26pp%3DygU-0JvQuNC00LXRgNGLINCd0J_QpCDQv9C-INC00L7RhdC-0LTQvdC-0YHRgtC4INC90LAgMjAyMyDQs9C-0LQ%253D

Как оценивается надежность

Под надежностью имеется в виду гарантии, которые предоставляется гражданам, в получении основных средств и доходности.

Оценка специалистами производится по следующим параметрам:

- Общая сумма пенсионных отчислений;

- Сумма уставного капитала компании;

- Оценка рисков распределения средств в различные инвестиционные программы;

- Опыт работы на рынке предоставления услуг по пенсионному обеспечению граждан;

- Квалификация и профессиональный уровень специалистов компании;

- Состав учредителей управляющей компании, а также доля акций в процентном эквиваленте;

- Оценка деловой репутации на рынке данных услуг — имеется в виду наличии лицензии, состояние баланса и т.д.;

- Сумма задолженности по выплатам населению;

- Прогноз будущих выплат независимо от выбранной схемы начислений;

- Разница поступлений пенсионных отчислений между текущим и предыдущим периодом;

- Отношение между обязательными затратами фонда к общей сумме поступлений на баланс компании;

- Отношение суммы существующих средств на счетах клиентов к выплатам населению, которые не предусмотрены на данный момент, то есть гражданам, которые на данный момент не достигли пенсионного возраста;

- Отношение собственного актива фонда к выплатам населению, которые не предусмотрены на данный момент;

- Отношение чистых активов НПФ к задолженности по текущим выплатам действующим пенсионерам;

- Прогноз выплатит на текущий отчетный период.

https://youtube.com/watch?v=fKUAe2e-VF0%26pp%3DygU-0JvQuNC00LXRgNGLINCd0J_QpCDQv9C-INC00L7RhdC-0LTQvdC-0YHRgtC4INC90LAgMjAyMyDQs9C-0LQ%253D

Условия и преимущества для клиентов

Выбирая наиболее подходящее негосударственное пенсионное фонд (НПФ), клиенты оценивают не только его надежность и стабильность, но и конкретные условия, которые предлагаются им.

Вот несколько ключевых факторов, на которые следует обратить внимание при выборе НПФ:

1.

Ставка пенсионного накопления

Клиенты должны обращать внимание на ставку, которую НПФ предлагает по ежегодным пенсионным накоплениям

Чем выше ставка, тем больше рост пенсионного капитала клиента.

2.

Срок инвестирования

Некоторые НПФ могут предлагать разные сроки инвестирования, что позволяет клиентам выбирать наиболее комфортные варианты

Например, если клиент планирует выйти на пенсию через 10 лет, то НПФ с более долгосрочным сроком инвестирования может быть предпочтительнее.

3.4.

Обслуживание и поддержка клиентов

Важно обратить внимание на качество обслуживания и поддержки, которые предоставляет НПФ клиентам. Удобный онлайн-личный кабинет, оперативное решение вопросов и консультация специалиста — все это может повлиять на удовлетворенность клиента.

5.

Дополнительные услуги и преимущества

Некоторые НПФ предлагают дополнительные услуги и преимущества для своих клиентов

Это может включать скидки на медицинские услуги, страхование жизни или возможность участия в программе лояльности.

При выборе НПФ важно учесть эти условия и преимущества, чтобы максимально оптимизировать свои пенсионные накопления и обеспечить себе комфортную пенсию в будущем

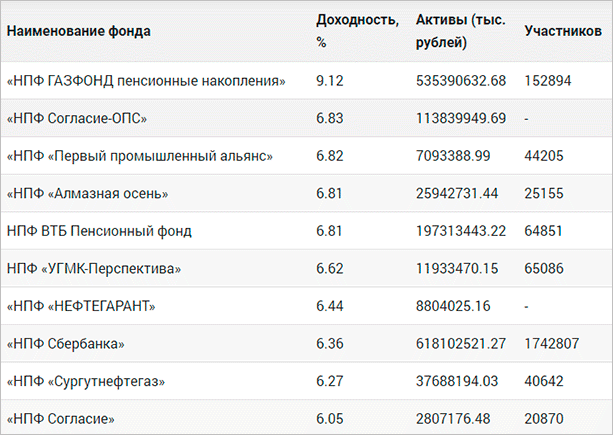

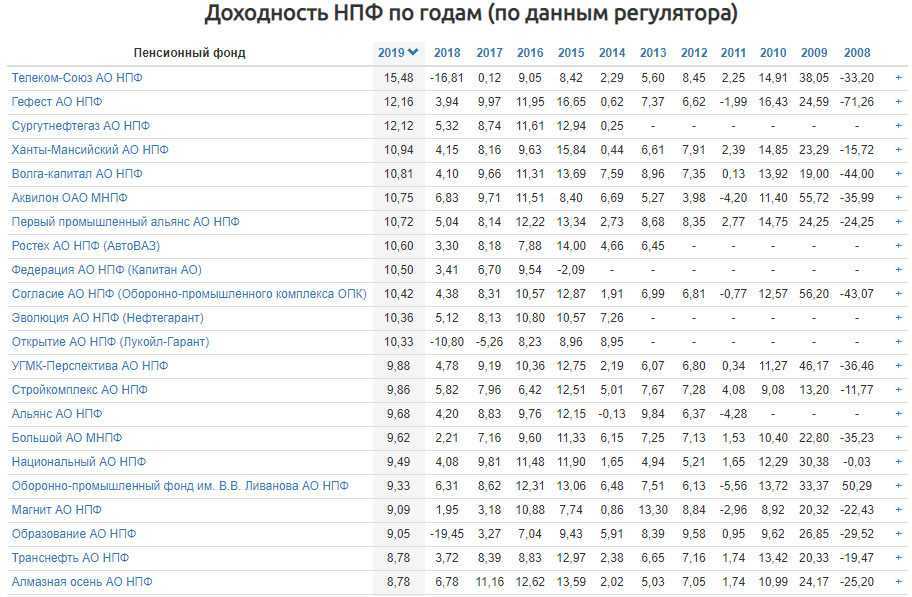

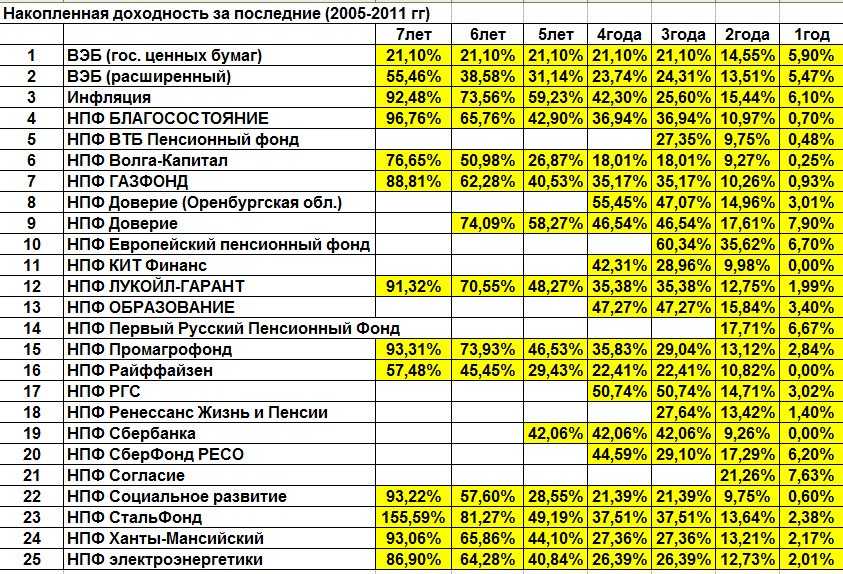

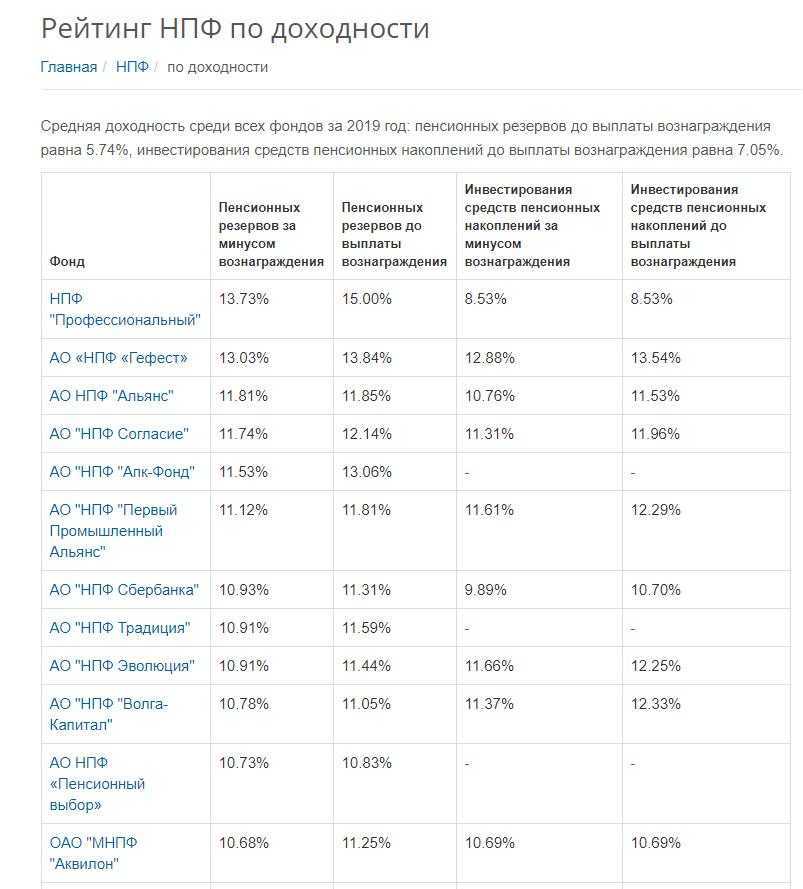

Рейтинг доходности – список фондов

Доходность характеризует сумму, на которую НПФ увеличил имеющиеся накопления. Заранее определить показатель процента накоплений нельзя, однако надежные организации обычно уже при оформлении соглашений с гражданами сообщают им об объемах планируемого дохода либо демонстрируют прибыль прошлых лет.

Средняя доходность среди всех фондов за 2021 год: пенсионных резервов до выплаты вознаграждения равна 1.80%, инвестирования средств пенсионных накоплений до выплаты вознаграждения равна 2.35%.

Таблица доходности негосударственных пенсионных фондов (Отчетный период для построения таблицы: III квартал 2021 г..):

| Фонд | Инвестирования средств пенсионных накоплений за минусом вознаграждения | Инвестирования средств пенсионных накоплений до выплаты вознаграждения | Пенсионных резервов за минусом вознаграждения | Пенсионных резервов до выплатывознаграждения |

|---|---|---|---|---|

| АО «НПФ Сбербанка» | 7.44% | 8.25% | 4.39% | 4.54% |

| АО «НПФ Газфонд Пенсионные Накопления» | 5.39% | 6.21% | 2.35% | 2.40% |

| АО «НПФ «Будущее» | 4.16% | 4.93% | 2.55% | 2.57% |

| АО «НПФ «Открытие» | 4.14% | 4.93% | 3.52% | 3.55% |

| АО «Оренбургский НПФ «Доверие» | 3.84% | 4.66% | 2.80% | 3.12% |

| АО НПФ Втб Пенсионный Фонд | 3.73% | 4.41% | 4.10% | 4.20% |

| АО «НПФ «Гефест» | 3.43% | 4.15% | — | — |

| АО «НПФ «ОПФ» | 3.30% | 3.89% | -15.17% | -14.58% |

| АО «НПФ «Первый Промышленный Альянс» | 3.24% | 3.89% | 2.65% | 2.71% |

| АО НПФ «Атомфонд» | 2.84% | 3.56% | — | — |

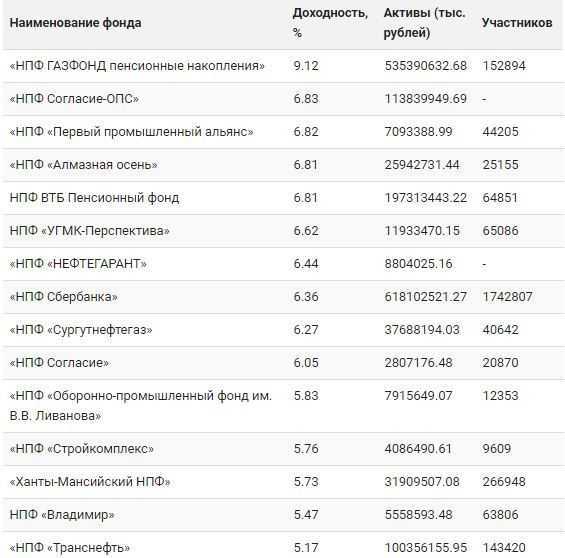

Все рейтинги в России разрабатываются при учете информации, публикуемой организациями на сайте ЦБ РФ. Сайт Банка России является одним из основных достоверных источников информации, в котором можно узнать о доходности негосударственных пенсионных фондов. Соответственно с данными НПФ, предыдущий год оказался весьма благоприятен для этих организаций. Общее количество накоплений увеличилось на 3.11 процента, дойдя до отметки в 3.3 триллиона рублей.

КАКОЙ НПФ СТОИТ ВЫБРАТЬ

Отдельного внимания требуют критерии выбора НАФ для хранения накопительной части пенсии:

- Доходность. Оценивать ее необходимо по долгосрочным результатам – за последние 8-10 лет.

- Надежность. Этот параметр отражается в «Эксперт РА». Выбор необходимо ограничивать организациями, имеющими высокий показатель доверия.

- Акционеры и учредители. Хорошо. Если во главе фонда стоят крупные промышленные и добывающие компании, это рассматривается как дополнительная гарантия надежности.

- Возраст фонда и его статистика. От этого показателя во многом зависит опыт управления финансами.

- География расположения. Лучше выбирать фонд, представительство которого есть в регионе проживания. В целом, необходимость в посещении учреждения возникает крайне редко, но решение отдельных вопросов может требовать личного присутствия.

- Обслуживание. Дополнительным преимуществом являются онлайн сервисы, с помощью которых клиент может связаться с фондом.

Вас заинтересует: Вклады для пенсионеров в 2023 году

Приведенные в наших рейтингах НПФ предлагают своим клиентам высокую доходность, превышающую уровень инфляции, а также стабильные выплаты

Важна и их надежность, на которую и следует обращать внимание при выборе учреждения для долгосрочных вложений. Делать выбор в пользу конкретной организации стоит после изучения всех сведений и составления собственной картины действительности.

Общая оценка НПФ

НПФ являются структурами, деятельность которых состоит в выгодном инвестировании накоплений россиян. Размер прибыли граждан является итогом работы грамотных и компетентных специалистов.

Преимущества НПФ

Хранение средств в таких структурах имеет положительные стороны:

- Человек может влиять на размер выплаты в преклонном возрасте, самостоятельно внося денежные средства.

- Возможность получения пенсии от разных структур. Так, хранение средств в НПФ подразумевает получение сразу двух выплат в преклонном возрасте: от государства и НПФ. Будущий пенсионер может участвовать и в нескольких фондах одновременно.

- Деятельность фондов находится под контролем государства. НПФ обязуются работать по законодательству страны, иметь соответствующее разрешение и предъявлять регулярные отчёты о работе. Данный фактор является одним из показателей надёжности негосударственных фондов.

- Предоставление налоговых льгот как гражданам, так и работодателям, производящим перечисления. То есть вкладываемые средства не подлежат учёту в налоговом органе.

- Участник НПФ вправе запрашивать и получать всю необходимую информацию о состоянии лицевого счета, производимых операций и доходности в любой момент.

Недостатки НПФ

Минусами НПФ являются:

- Сравнительно небольшая инвестиционная доходность: около 10% ежегодно.

- Получение накоплений раньше утвержденного времени возможно только в случае получения группы инвалидности, серьезного заболевания, смерти вкладчика или его эмиграции.

- Граждане не могут оказывать влияние на то, куда именно будут инвестированы их собственные накопления. Для большинства обычных вкладчиков этот фактор не является существенным, однако грамотный инвестор мог бы инвестировать средства с наибольшей прибылью.

- Сама прибыль подлежит налогообложению. То есть вывод накоплений обязательно сопровождается уплатой налога, который начисляется при совершении денежных операций.

НПФ «Европейский» пользуется популярностью у вкладчиков. Он предоставляет своим клиентам обслуживание по европейским стандартам. Например, существует возможность создания личного кабинета, при использовании которого можно отслеживать все операции по накоплениям. Если НПФ признается банкротом, то вкладчик вправе перевести свои накопления в другой НПФ.

В «Сургутнефтегаз» представлена увеличенная ставка по вкладам. Эта структура присутствует на рынке уже свыше 20 лет и пользуется спросом у россиян. Полноту и своевременность исполнения своих непосредственных обязанностей перед участниками помогают определить статистические сведения о функционирующих НПФ в настоящее время.

Лучшие фонды 2021-2022 года по надежности и доходности

НПФ представляют собой фирмы, занимающиеся выгодными инвестициями денег граждан в разные проекты. От того, насколько грамотно фонд распорядится инвестициями, зависит доход его клиентов.

Плюсы хранения пенсионных накоплений в подобной организации заключаются в следующем:

Можно повлиять на собственную пенсию. Гражданин может самостоятельно решить, сколько взносов он будет делать в фонд.

- Можно получать пенсионные выплаты от разных организаций. Диверсификация источников пассивного дохода положительно влияет на материальное благосостояние. Хранение накоплений даже в одном НПФ позволяет получать 2 пенсии (от государства и от НПФ). Кроме того, можно принимать участие сразу в нескольких фондах.

- Государство регулирует деятельность фондов. Все НПФ должны следовать законам государства, располагать разрешениями для занятия собственной деятельностью, предоставлять отчеты государству. Это выступает одним из факторов надежности, который уменьшает риски перевода накоплений в негосударственный фонд.

- Налоговые льготы. При этом они предоставляются не только гражданам, но и нанимателям, которые делают отчисления. Внесенные в фонд деньги не учитываются при налогообложении участника фонда и нанимателя.

- Прозрачная деятельность. Участники фонда могут в любой момент получить данные по собственным счетам и узнать, сколько отчислений было сделано, какой доход был начислен.

Основные минусы участия в НПФ таковы:

- Малый уровень дохода от инвестиций. Процент увеличения капитала в НПФ обычно весьма небольшой (примерно ~10 процентов в год).

- Невозможно получить свои деньги раньше положенного срока. Получить накопления из негосударственного фонда возможно лишь в исключительных ситуациях (смерть, получение статуса «инвалид», тяжелая болезнь, эмиграция). В прочих ситуациях получить собственные деньги раньше срока невозможно.

- Отсутствие влияния клиентов НПФ на то, куда будут инвестированы их деньги. НПФ вкладывают деньги участников туда, куда захотят. Для рядовых граждан подобный недостаток несущественен, однако опытный инвестор, возможно, мог бы гораздо выгоднее распорядиться своими денежными средствами.

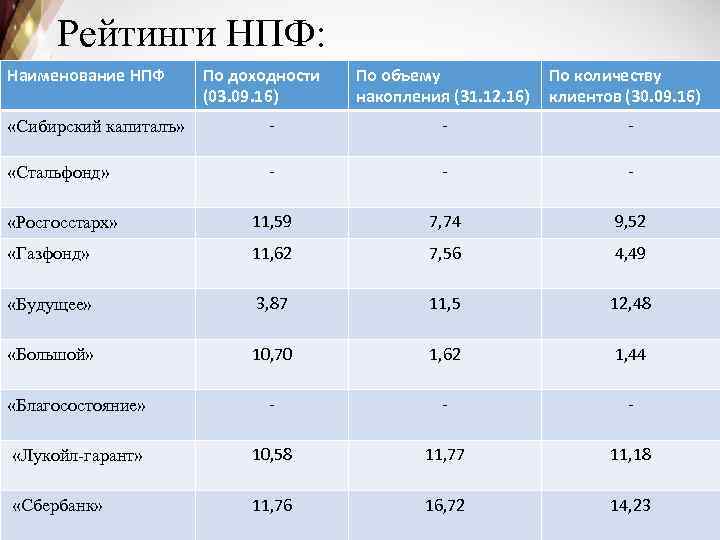

Рейтинг НПФ по доходности

Один из основных факторов, от которых зависит доходность пенсионного фонда, — это методика его построения и устроенность. Как правило, негосударственные фонды инвестируют свои накопления в различные активы, включая фонды фондов, облигации, акции и другие финансовые инструменты. Чтобы определить, какой фонд лучше, нужно смотреть на его составление портфеля инвестиций и оценивать риски, связанные с этими активами.

Другим важным аспектом является статистика доходности фонда за определенный период времени. Чтобы оценить доходность НПФ, можно обратиться к информации о рейтингах, которые составляют различные агентства и аналитические компании. Основным источником такой информации являются Центральный банк России и финансовые порталы.

При сравнении рейтингов НПФ по доходности необходимо обратить внимание, каким образом они были рассчитаны. Может быть использовано несколько подходов — некоторые рейтинги смотрят только на годовую доходность, другие учитывают долгосрочную прибыльность

Кроме того, стоит учитывать, какие индексы и фондовые инструменты были взяты за основу для расчета рейтинга.

Для более точного представления о выборе НПФ стоит сравнить несколько рейтингов и анализировать их динамику и изменения в течение времени

Также важно помнить, что доходность фонда зависит от множества факторов, включая общую экономическую ситуацию в стране и в мире, политическую стабильность, уровень инфляции и многое другое

Итак, если вы задумываетесь о выборе пенсионного фонда, обратите внимание на рейтинги по доходности. Построение своего пенсионного обеспечения — дело негосударственных пенсионных фондов, а значит, вы вольны выбрать направление, которое вам больше нравится

Но не забывайте о том, что инвестирование имеет свои риски, и принимать решение следует на основе своих финансовых целей и возможностей.

Топовые НПФ 2024 года по надежности

В выборе негосударственного пенсионного фонда (НПФ) для инвестирования своих пенсионных накоплений, клиентам важно найти информацию о надежности фонда. Какой НПФ следует выбрать, чтобы быть уверенным в сохранности своих накоплений? Для понимания надежности фонда можно обратиться к рейтингу Zuzako

Методика построения рейтинга Zuzako основана на анализе доходности и надежности НПФ. Рейтинги позволяют сравнить НПФ по количеству и доле граждан, которые выбрали данный фонд для накоплений. Чем больше клиентов доверяют фонду, тем надежнее он является в глазах общества. Рейтинг Zuzako также учитывает финансовую устойчивость фонда, его активы и управление рисками.

Для выбора НПФ, соответствующего ваши требованиям, вы можете смотреть на рейтингах Zuzako, чтобы понять, какой фонд наиболее надежен и качественно управляет пенсионными накоплениями. Кроме того, можно ознакомиться с рейтингом ЦБ России, в котором представлены как государственные, так и негосударственные фонды.

Надежность НПФ зависит от многих факторов, и необходимо сравнить не только рейтинги, но и другие параметры, такие как доходность фонда, его период работы, методика построения рейтинга и т. д. Для большей надежности выбора НПФ можно обратиться к советам экспертов и рекомендациям профессионалов в области пенсионного обеспечения.

| Название | Рейтинг | Доходность |

|---|---|---|

| Фонд А | 5 | 7% |

| Фонд Б | 4 | 6.5% |

| Фонд В | 3 | 6% |

В таблице представлены самые надежные НПФ по рейтингу Zuzako на 2024 год. Для выбора наиболее подходящего НПФ стоит сравнить доходность различных фондов. Однако, не стоит ориентироваться только на доходность, так как она не всегда достаточна для оценки надежности и устойчивости фонда.

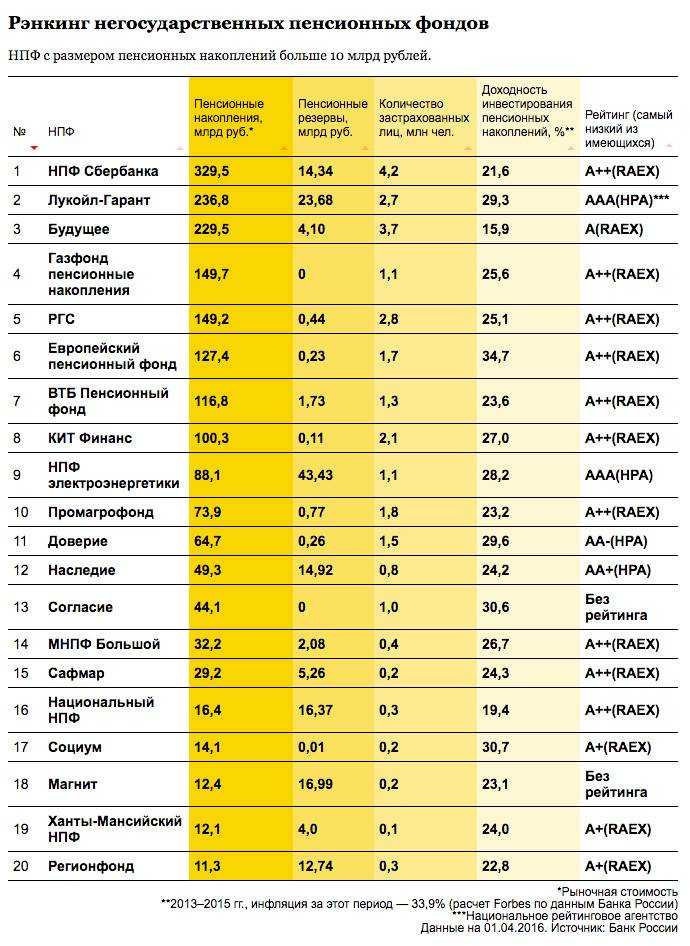

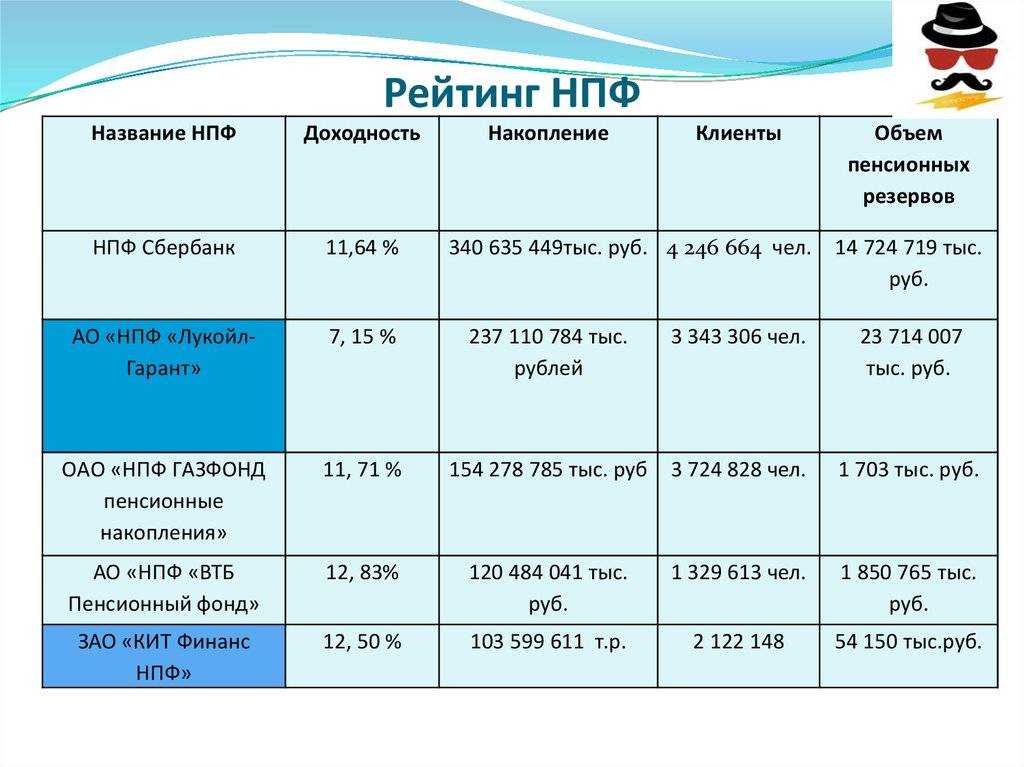

Рейтинг НПФ по объему собственных накоплений

Сравнение негосударственных пенсионных фондов по рейтингу объема пенсионных накоплений помогает выделять фонды с максимальным приростом денежных средств от застрахованных лиц. В данном списке на первых местах находятся организации, получившие от граждан наибольшее количество средств из накопительной части пенсии. Соответственно, этот показатель в какой-то степени отражает лимит доверия населения к компании.

| Наименование НПФ | Пенсионные накопления (тыс.руб.) |

| АО «Негосударственный пенсионный фонд СберБанка» | 690 910 329.09 |

| АО «Негосударственный пенсионный фонд ГАЗФОНД пенсионные накопления» | 590 358 268.70 |

| АО «Негосударственный пенсионный фонд Открытие» | 541 864 138.36 |

| АО «Негосударственный пенсионный фонд ВТБ Пенсионный фонд» | 288 342 507.45 |

| АО «Негосударственный пенсионный фонд Будущее» | 273 047 417.04 |

| АО «Негосударственный пенсионный фонд Достойное будущее» | 259 105 512.28 |

| АО «Негосударственный пенсионный фонд Эволюция» | 178 976 072.47 |

| АО «Межрегиональный негосударственный пенсионный фонд БОЛЬШОЙ» | 49 955 790.61 |

| АО «Национальный негосударственный пенсионный фонд» | 25 582 036.87 |

| АО «Негосударственный пенсионный фонд Социум» | 23 683 646.52 |

Важность выбора надежного НПФ

Рейтинги Негосударственных Пенсионных Фондов (НПФ) в России помогают гражданам выбрать наиболее надежные и прибыльные институты для инвестирования своих накоплений

Но как понять, какой рейтинг самый достоверный и на что следует обращать внимание при выборе?. Методика построения рейтинга НПФ может различаться у разных аналитических агентств

Однако, основными критериями, от которых зависит позиция фонда в рейтингах, являются доходность и надежность. Для большинства клиентов НПФ важнее именно эти два показателя

Методика построения рейтинга НПФ может различаться у разных аналитических агентств. Однако, основными критериями, от которых зависит позиция фонда в рейтингах, являются доходность и надежность. Для большинства клиентов НПФ важнее именно эти два показателя.

Доходность НПФ определяется результатами инвестиций в различные активы, в том числе в акции, облигации и другие финансовые инструменты

Поэтому при выборе фонда следует обратить внимание на его историческую доходность за прошлые периоды. Хотя прошлые результаты не гарантируют будущие, они могут дать представление о том, как устроены фонды и какими методами они работают

Также важно учесть, что самые доходные НПФ не всегда являются самыми надежными

Надежность НПФ определяется стабильностью и надежностью управляющей компании, а также наличием гарантийного фонда, который обеспечивает защиту накоплений застрахованных клиентов

Поэтому при выборе фонда следует обратить внимание на его рейтинги надежности, отзывы клиентов и информацию о гарантиях, предоставляемых компанией

Редакция Zuzako советует гражданам не полагаться только на один рейтинг, а сравнить несколько источников информации

При этом следует обратить внимание на методику построения рейтинга и на состав его основных показателей

Важно также понять, какому периоду времени соответствуют данные, представленные в рейтингах

Выбор надежного НПФ достаточно сложная задача, но современные инструменты, такие как рейтинги, статистика и аналитические отчеты, помогают гражданам сделать более осознанный выбор

Важно помнить, что выбор НПФ зависит от конкретных целей и потребностей клиента. Поэтому перед выбором стоит определить свои инвестиционные приоритеты и задать себе вопросы, насколько вы готовы рисковать и какой уровень доходности вам необходим

Вариант 3. Пенсионный портфель для тех, кто уходит на пенсию в ближайшее время

Если выход на пенсию уже рядом, то покупка 100% акций в портефль является слишком рискованным. Лучше разбавить портфель существенной долей облигаций. Например, 50-70% в облигациях. Так и жить спокойнее и деньги всегда под рукой.

Какие акции лучше всего купить, находясь на пенсии? Можно просто купить дивидендные акции, как самый простой вариант, приносящий стабильный денежный поток. Ведь пенсионеру нужны деньги здесь и сейчас.

| # | Компания | Прогноз по дивидендой доходности, % |

|---|---|---|

| 1 | Газпром | 4-7 (подробнее ») |

| 2 | Сбербанк | 10-12 (подробнее ») |

| 3 | ЛУКОЙЛ | 10-12 (подробнее ») |

| 4 | НКНХ АП | 10-12 (подробнее ») |

| 5 | Белуга | 10-15 (подробнее ») |

| 6 | НОВАТЭК | 7-10 (подробнее ») |

| 7 | Русагро | 8-12 (подробнее ») |

| 8 | Татнефть пр | 6-10 (подробнее ») |

| 9 | Эталон | 10-15 (подробнее ») |

| 10 | МосБиржа | 4-7 (подробнее ») |

| 11 | Русгидро | 5-7 (подробнее ») |

| 12 | Северсталь | 10-12 (подробнее ») |

| 13 | Транснефть ап | 7-10 (подробнее ») |

| 14 | НЛМК | 10-12 (подробнее ») |

Выше мы рассмотрели список акций, теперь про облигации. Их стоит включать с небольшим сроком погашения (3-7 лет) и часть краткосрочных выпусков на случай обвала биржевых котировок.

Как перейти в другой пенсионный фонд

Пенсионные накопления лежат в Пенсионном фонде России и негосударственных пенсионных фондах, которые инвестируют данный капитал в акции, облигации и другие финансовые инструменты с целью извлечения дополнительной прибыли. От эффективности работы этих организаций зависит, на сколько вырастет сумма накоплений и какой будет пенсия. Чтобы повлиять на размер пенсии, вы можете самостоятельно выбрать, кто будет управлять вашими взносами. Для этого можно поменять один пенсионный фонд на другой.

- Отказаться от накопительного компонента и направить все 22% взносов в страховую часть даже после моратория. Для этого было достаточно оставаться «молчуном» и ничего не делать.

- Сохранить 6% на накопительную и 16% на страховую на случай, если мораторий прекратится.

Пенсионный фонд России. Если вы ничего не делаете и не выбираете себе страховщика, то им по умолчанию становится ПФР. Он направляет ваши средства в государственную управляющую компанию Внешэкономбанк — ВЭБ. Деньги вкладываются в инвестиционный портфель «Расширенный». Портфель состоит из российских государственных и ипотечных ценных бумаг, корпоративных облигаций, депозитов и счетов доверительного управления — в рублях и валюте.

В 2002 году взносы на накопительную часть пенсии делали за мужчин 1953 года и моложе, а также женщин 1957 года и моложе. С 2005 года работодатели стали отчислять на накопительную пенсию только за работников 1967 года рождения и моложе. Размер взносов тоже постоянно менялся.

Накопительная часть — это уже не виртуальные баллы, а деньги, которые копятся на счету, пока вы работаете. Эти деньги называются пенсионными накоплениями. Если вы родились в 1967 году или позже и официально работали с 2002 по 2013 год, работодатель делал отчисления, за счет которых и сформировалась накопительная пенсия. С 2014 года отчисления прекратились, но суммы, которые успели накопиться, не отобрали.

- Можно прийти в ближайшее отделение пенсионного фонда России и заполнить специальный бланк. Также нужно будет принести паспорт и СНИЛС. С теми же документами также можно будет прийти в крупные банки, они тоже могут предоставить такую услугу.

- Можно обратиться в НПФ. Там можно на законных основаниях потребовать расторгнуть договор и подготовить все документы для перевода средств.

- Высокая доходность . Так как ограничений на необязательное страхование государство наложило значительно меньше, то НПФ может вкладываться в более рискованные проекты, которые могут привести к намного большей прибыли.

- Удобные условия . Практически никаких ограничений по условиям нет. Клиент может подстроить условия вкладов и выплат так, как ему будет удобно.

Также есть ещё несколько отличий. Например, в независимом фонде средства с личного счёта могут быть вложены в надёжный и прибыльный актив. В итоге размер пенсионных выплат повысится. В ПФР нет. В то же время, в ПФР все вложенные средства никуда не пропадут, а НПФ может в любой момент объявить себя банкротом. Тогда все средства просто пропадут.

Когда вкладчик перечисляет деньги на свой лицевой счёт в организации, эти деньги НПФ перенаправляет в пенсионный резерв. Из этих резервов деньги отправляются надёжные активы. Такая операция чаще всего проходит через управляющую компанию. Если инвестирование было проведено удачно, то размер пенсионных пенсий клиента увеличивается. Так же следует помнить, что около 15 процентов от полученной в результате успешной инвестиции средств отправляются управляющему негосударственного пенсионного фонда или управляющей компании. Эти средства не идут в карман управляющему. Вместо ими наполняется резервный фонд. Также с их помощью осуществляется обслуживание НПФ.

Надёжная страховка вложенных средств . Обязательное пенсионное страхование – это услуга, на которую имеет право любой гражданин Российской Федерации. Она надёжно застраховывает пенсионные взносы, так как даже если с НПФ что-то случится, все взносы будут перенесены в Пенсионный фонд России.

Методология составления рейтинга лучших НПФ

Рейтинг лучших негосударственных пенсионных фондов (НПФ) в России составлен на основе исчерпывающего анализа нескольких факторов, учитывающих финансовую стабильность, эффективность управления и уровень обслуживания клиентов. Мы придерживаемся следующих методологических принципов:

- Финансовая стабильность. Оценивается финансовое положение НПФ, его активы, обязательства, рентабельность и уровень ликвидности.

- Эффективность управления. Проанализированы инвестиционная стратегия, профессионализм управляющих, риск-менеджмент и результаты инвестирования.

- Уровень обслуживания клиентов. Оцениваются качество обслуживания, доступность информации и разнообразие предлагаемых услуг.

Все данные были собраны из надежных источников, включая годовые отчеты НПФ, обзоры аналитических агентств и экспертные оценки. Основываясь на этой информации, мы присвоили каждому НПФ рейтинг с учетом его показателей.

![Рейтинг нпф 2024 по надежности [список]](https://susaninskaya.ru/wp-content/uploads/7/7/8/778e14ecfdc20b856f81e574a119e884.jpeg)

Учитывая сложность и динамичность финансового рынка, рейтинг не является окончательным и может изменяться в зависимости от актуальной ситуации. Однако, он предоставляет независимую и объективную оценку для помощи в принятии решения о выборе НПФ для Вашей пенсионной накопительной программы.

Статистика и рейтинг НПФ в 2021 году в России по надежности и доходности

С 1 января 2021 года страховые пенсии неработающих пенсионеров проиндексированы на 6,3%, что выше показателя прогнозной инфляции по итогам 2020 года. В результате индексации страховая пенсия по старости большинства неработающих пенсионеров увеличилась не меньше чем на тысячу рублей в месяц, а ее средний размер достиг 17,5 тыс. рублей.

Также повысилась стоимость одного пенсионного коэффициента, тоже на 6,3%, и фиксированной выплаты. Стоимость одного коэффициента в новом году повышена с 93 рублей до 98,86 рубля, размер фиксированной выплаты — с 5 686,25 до 6 044,48 рубля.

С 1 апреля будут проиндексированы пенсии по государственному пенсионному обеспечению, включая социальные. Изменения будут осуществлены в соответствии с ростом прожиточного минимума пенсионера за 2019 год.

С 1 августа Пенсионный фонд России и НПФ проведут ежегодную корректировку размера накопительных пенсий и срочных пенсионных выплат по обязательному пенсионному страхованию.

С 1 января 2021 года в России вступил в силу закон об увеличении периода выплаты накопительной пенсии — или, как его еще называют, срока дожития. Это ожидаемый период выплаты накопительной пенсии. Он устанавливается специальным законом в соответствии со среднестатистическим сроком жизни гражданина после выхода на заслуженный отдых. Используется для расчета накопительной пенсии (для этого все накопления надо поделить на срок дожития). В 2020 году составляет 258 месяцев, в 2021 году — 264 месяца. Дальнейшее изменение этого показателя непредсказуемо.

С этого года минимальный размер оплаты труда (МРОТ) и прожиточный минимум рассчитываются исходя не из потребительской корзины, как раньше, а из медианного дохода россиян. Медианный доход означает, что половина работающих получает больше этой величины, половина — меньше.

Размер МРОТ в 2021 году составляет 42% от медианной заработной платы (12 792 рубля), а прожиточный минимум в целом по РФ равен 11 653 рубля. Величина прожиточного минимума трудоспособного населения составит 109% от прожиточного минимума на душу населения в целом по РФ, прожиточного минимума пенсионеров — 86%, прожиточного минимума детей — 97%.

Показатель прожиточного уровня пенсионера нужен для того, чтобы рассчитать размеры доплат к пенсиям. Если у неработающего пенсионера все доходы — страховая или социальная пенсия, дополнительные выплаты и льготы — не достигают величины минимума в регионе его проживания, то государство устанавливает ему федеральную или социальную доплату.

- Еще немного повысится пенсионный возраст, требования к стажу и накопленным баллам

- В 2021 году будут произведены индексации и корректировки пенсионных выплат

- Граждане теперь могут пожаловаться финомбудсмену на НПФ

- Граждан оградили от пенсионных агентов

- НПФ будут обязаны раскрыть состав своих портфелей по эмитентам

- НПФ будут инвестировать добровольные пенсионные сбережения россиян по новым правилам

- В России изменился срок дожития

- Для пенсионеров по-новому рассчитывают прожиточный минимум

НПФ «Благосостояние» реализует две пенсионные программы. Одна из них рассчитана на работников РЖД и является корпоративным вариантом обеспечения финансового будущего сотрудников. Другая предполагает индивидуальные схемы, которыми может воспользоваться каждый гражданин.

Важно! Обе программы дают возможность клиентам получать доход за счет реализации инвестиционной политики фонда. Корпоративная программа предполагает несколько схем, из которых каждый работник выбирает для себя оптимальную

Впоследствии ее можно сменить на другую, но сделать это позволительно только один раз в год

Корпоративная программа предполагает несколько схем, из которых каждый работник выбирает для себя оптимальную. Впоследствии ее можно сменить на другую, но сделать это позволительно только один раз в год.