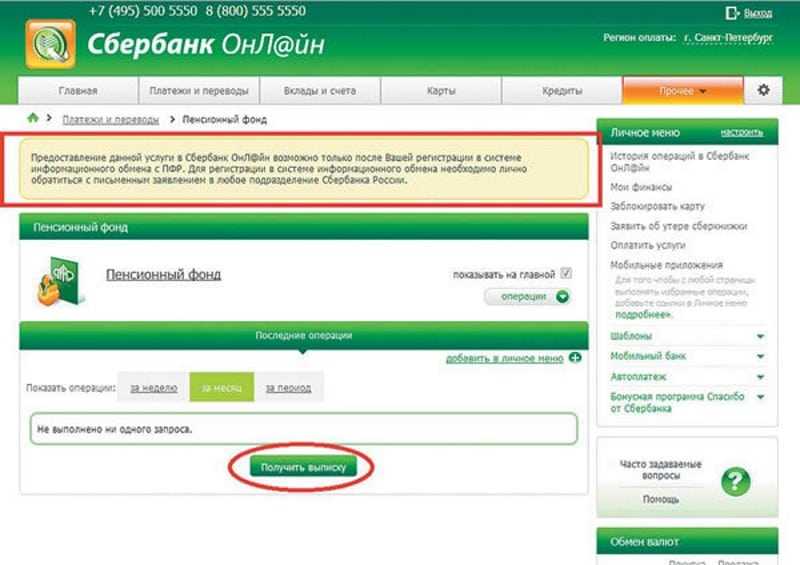

Пенсионные накопления в Сбербанке

До создания НПФ единственным источником денежных средств у пожилых людей были перечисления государственной некоммерческой организации, ПФ РФ. Законодательство предоставляет россиянам право самостоятельно формировать свой доход после ухода на покой. Негосударственная пенсия складывается из взносов, которые гражданин выплачивал в течение оговоренного периода НПФ СБ РФ. Компания инвестирует средства в высокодоходные проекты. Капиталовложения вкладчиков со временем увеличиваются.

С помощью ПФ СБ РФ гражданин может сохранить привычный образ жизни. Воспользовавшись одной из программ корпорации, без бюрократических проволочек можно получать ежемесячно высокий доход, который станет существенным подспорьем к государственной пенсии. Преимуществом сотрудничества с данной компанией является высокая прибыльность инвестиций.

Размер и периодичность взносов

Величина вложений и степень регулярности взносов зависит от вида индивидуальной программы, предлагаемой НПФ. Клиент самостоятельно определяет объем перечислений и то, как часто он будет вносить на счет деньги. НПФ СБ РФ предлагает три программы, рассчитанные на пользователей с разным уровнем дохода. Подсчитать примерный размер будущих дотаций можно на официальном сайте организации, воспользовавшись специальным калькулятором.

Инвестиционный доход

Невзирая на то, что НПФ СБ РФ является одной из самых надежных компаний на финансовом рынке, с высокими показателями доходности, вкладчик, сотрудничающий с фирмой, должен отдавать отчет, что величина прибыли напрямую зависит от успешности инвестиций структуры. На официальной странице фонда можно увидеть, как компания распределяет поступающие деньги физических лиц. Успешное сотрудничество фирмы с государством, топливно-энергетическим сектором промышленности помогает планомерно преумножать вложения граждан.

Налоговый вычет по НДФЛ от суммы вложений

Отдельным преимуществом размещения сбережений в Сбербанк – Пенсионный Негосударственный Фонд является возможность получения налогового вычета при внесении средств на счет. Он составляет 13% от взноса и распространяется на сумму, не превышающую 15,6 т. р. за расчетный период (год). Чтобы вернуть выплаченный сбор, нужно подать заявление в местное отделение налоговой инспекции.

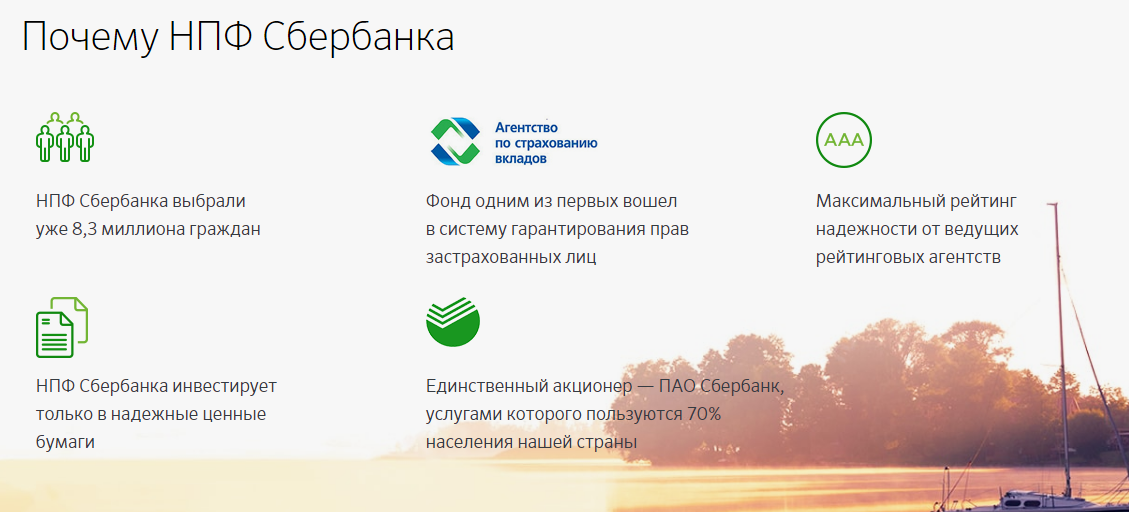

Какие преимущества предоставляет НПФ Сбербанка России?

Безопасность и надежность

Одним из главных преимуществ НПФ Сбербанка России является его надежность и безопасность. Фонд осуществляет свою деятельность под контролем Центрального банка России и регулярно проходит проверки и аудиты, чтобы гарантировать безопасность вложений.

Широкий выбор пенсионных продуктов

НПФ Сбербанка России предлагает широкий выбор пенсионных продуктов, чтобы соответствовать потребностям различных категорий вкладчиков. От классических пенсионных накоплений до пенсионных продуктов с инвестиционными возможностями.

Полное сопровождение клиентов

НПФ Сбербанка России предлагает полное сопровождение своих клиентов на протяжении всего периода накопления и получения пенсии. Команда экспертов фонда всегда готова помочь вам с любыми вопросами, связанными с вашими инвестициями и пенсионным накоплением.

Полезно знать:

- Номинальный счет в Сбербанке: условия открытия и совершения операций

- Обезличенный металлический счет в Сбербанке

- Обзор условий кредита на строительство жилого дома

- Обмен монет на купюры в Сбербанке

Гибкость

НПФ Сбербанка России предлагает гибкие условия пенсионного накопления, позволяющие клиентам выбирать наиболее подходящий для них вариант. Вы можете выбрать срок накопления, сумму взносов, частоту пополнения и другие параметры в соответствии со своими потребностями.

Выгодные условия

НПФ Сбербанка России предлагает выгодные условия для накопления пенсии, включая высокую доходность и минимальный уровень комиссий. Кроме того, вложения фонда обеспечивают защиту от инфляции и позволяют получить стабильный доход в будущем.

Виды индивидуальных планов, условия предоставления

Пенсионная программа Сбербанка включает 3 типа формирования дополнительного дохода:

- универсальный;

- гарантированный;

- комплексный.

Параметры выглядят так:

- Первоначальные вложения – минимум 1500 руб., периодические – от 500 руб.

- Произвольная периодичность уплаты взносов.

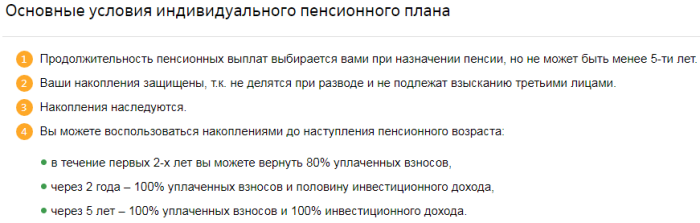

- Пенсия выплачивается в течение 5 и более лет.

- Накопления наследуются, не подлежат разделению при бракоразводном процессе и взысканию 3-ми лицами.

- Возможность возврата до 15 600 руб. в год при оформлении СНВ.

- При досрочном востребовании накопления можно получить в 80-процентном объеме в течение первых двух лет, через 2 года − в размере 100% уплаченных взносов и половины от суммы инвестиционного дохода, либо через 5 лет, тогда возврат будет осуществлен в полном объеме.

Суть гарантированного плана заключается в том, что клиент делает взносы, размер и график которых зависит от величины желаемых пенсионных выплат.

Аналогично предыдущей стратегии физическое лицо получает негосударственную пенсию согласно подписанному договору софинансирования. Также совпадают условия досрочного возврата накопленных средств.

Размер первоначального и регулярного взносов идентичны. Периодические пополнения происходят согласно действующему контракту. Срок пенсионных выплат – от 10 лет.

Комплексный индивидуальный план заключается в переносе пенсионных накоплений в негосударственный ПФ Сбербанка и оформлении ИПП. В результате пользователь получает накопительную и негосударственную пенсию. В остальных моментах стратегия аналогична первому варианту.

Оформить онлайн можно только универсальный пенсионный план. Остальные виды доступны для открытия в офисе НПФ Сбера или банковском отделении. За исключением комплексного варианта (нужен СНИЛС) открыть ИПП можно по паспорту РФ.

Перечисление средств на счет карты клиента происходит ежемесячно. Если размер выплат ниже установленных ПФР, то пенсия может выплачиваться раз в 3 или 6 месяцев.

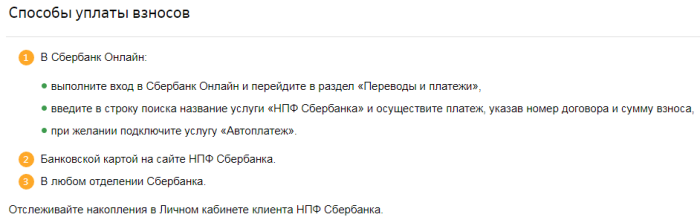

Уплату взносов можно проводить несколькими способами:

- через Сбербанк Онлайн;

- банковской картой на портале фонда;

- при помощи банкомата, терминала;

- через корпоративный счет организации-работодателя с указанием наименования получателя, БИК, корсчета, РС, ИНН, КПП.

Награды и рейтинги

Надежность ПНФ «Сбербанк» неоднократно подтверждена на практике отзывами клиентов, а также рейтингами национальных агентств.

Гарантией стабильности и безопасности размещения денег стала высшая оценка рейтингового агентства «Эксперт РА» – рейтинг ruAAА подтвержден в декабре 2017 года.

В ренкингах «Эксперт РА» НПФ занимает по итогам 2016 года:

- 7-е место по объему капитала и резервов.

- 8-е место НПФ по объему пенсионных резервов.

- 1-е место по объему пенсионных накоплений.

- Стабильный прогноз по ренкингу RAEX-600.

По информации Национального рейтингового агентства, присвоенный ранее рейтинг надежности ААА был 31 января 2018 года отозван в связи с отказом Фонда от дальнейшей актуализации рейтинговой оценки.

В ренкингах НРА, по состоянию на 30.09.2017 г., фонд занимает:

- 1-е место по количеству застрахованных лиц;

- 1-е место по объему собственного имущества;

- 2-е место по количеству участников, уступив НПФ «Благосостояние»;

- 1-е место по объему пенсионных накоплений, обойдя АО «НПФ ГАЗФОНД пенсионные накопления»;

- 6-е место по объему пенсионных резервов.

Профессионализм и надежность фонда подтверждают и многочисленные награды:

- в 2017 году НПФ была вручена премия «Финансовая элита России – 2017» в номинации «Гран-при: ПНФ года»;

- по итогам 2016 года назван «Компанией года –2016»;

- присвоен статус лидера крупнейших НПФ страны в 2016 году.

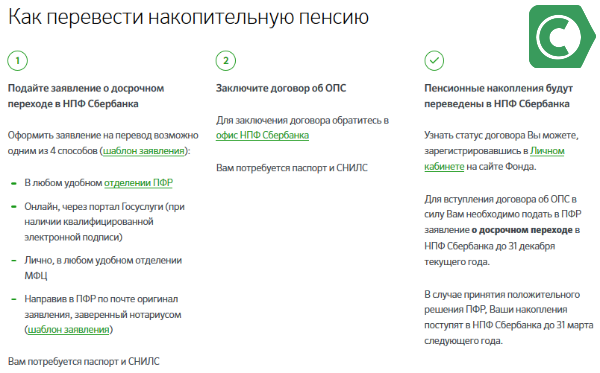

Как перейти НПФ Сбербанка и стать их клиентом?

Перевод пенсии в негосударственный фонд привлекателен тем, что обеспечивается более высокая доходность. Процедура перевода состоит из следующих этапов:

- Гражданин приходит в отделение Сбербанка, приносит паспорт и СНИЛС. Сотрудник проверяет документы, принимает заявку. Дополнительно клиент может оформить пенсионную программу, которая позволит ему сформировать вторую пенсию. Оформление договора осуществляется в тот же день.

- Обратиться в ПФР. Здесь нужно написать заявление. Есть и второй вариант, предусматривающий подачу документов через ГосУслуги. Понадобится СНИЛС и паспорт.

- Через некоторое время принимается решение при переводе из государственного в негосударственный фонд. Но должно быть соблюдено условие о том, что гражданин должен успеть подать заявку до 1 декабря.

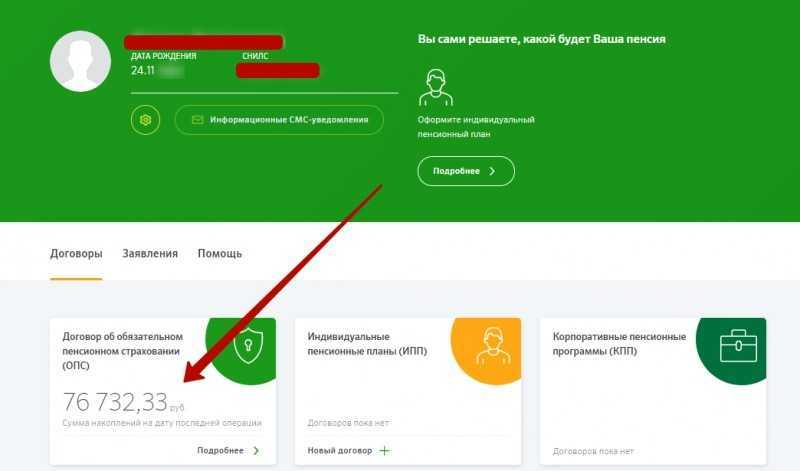

Посмотреть статус заявления можно в личном кабинете НПФ, доступ к нему будет открыт сразу после того, как сотрудник фонда или Сбербанка закончит оформление документов. В кабинет, после того как будет переведена накопительная часть, будут отражаться накопления и инвестиционный доход.

Рейтинг НПФ по размеру накопленных средств

В этом списке лидирующие позиции занимают структуры, хранящие наибольший объем денежных средств россиян.

Таблица 1:

|

НПФ |

Объем накопленных средств | Резервы | Прибыль |

| Сбербанк | 649 336 540 тыс. руб. | 49 677 665 тыс. руб. |

5,42% |

|

Газфонд |

579 466 820 тыс. руб. | 23 789 540 тыс. руб. | 5,21% |

| Открытие | 525 665 253 тыс. руб. | 68 038 743 тыс. руб. |

4,63% |

|

Будущее |

266 245 281 тыс. руб. | 2 662 790 тыс. руб. | — 6,42% |

| ВТБ | 263 799 557 тыс. руб. | 11 187 195 тыс. руб. |

7,71% |

|

Сафмар |

258 927 540 тыс. руб. | 8 716 833 тыс. руб. | 3,94% |

| Эволюция | 175 089 940 тыс. руб. | 103 170 841 тыс. руб. |

6,14% |

|

Большой |

48 071 881 тыс. руб. | 6 905 113 тыс. руб. | 7,10% |

| Национальный | 24 756 822 тыс. руб. | 15 841 146 тыс. руб. |

7,50% |

|

Социум |

23 152 010 тыс. руб. | 2 198 836 тыс. руб. |

9,60% |

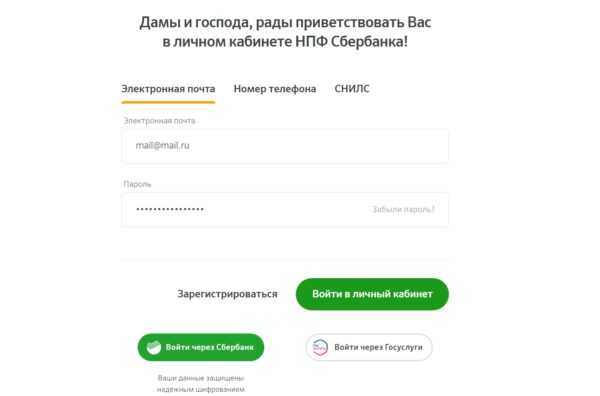

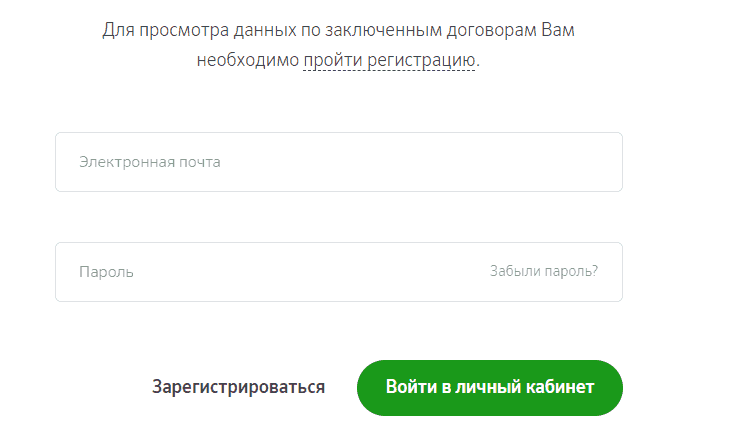

Онлайн сервисы и личный кабинет

Личный кабинет на сайте НПФ – универсальный инструмент, позволяющий легко и эффективно работать с фондом. Чтобы войти в него, необходимо зарегистрироваться.

При регистрации нужно указать:

- фамилию, имя, отчество;

- номер мобильного телефона;

- дату рождения;

- номер паспорта;

- электронный почтовый адрес;

- СНИЛС;

- будущий пароль от личного кабинета.

После заполнения всей информации на электронную почту придет письмо, запрашивающее подтверждение регистрации, в котором указана ссылка. После перехода по ней и подтверждения завершения регистрации, клиент может войти в личный кабинет, указав свой логин и пароль.

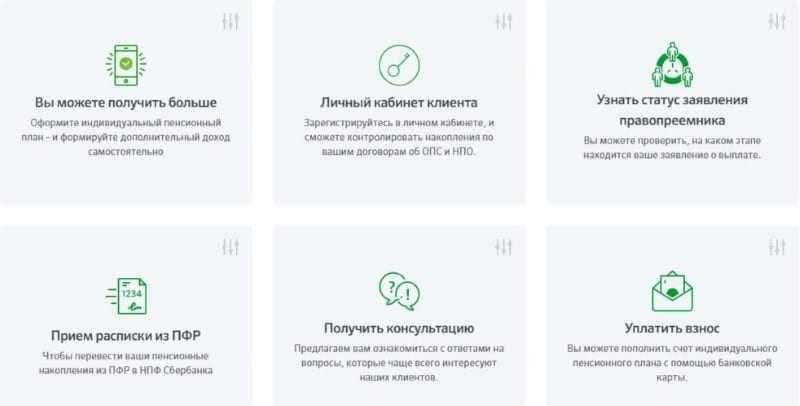

Личный кабинет решает целый ряд задач:

- предоставляет клиенту информацию о его накопленных средствах;

- служит сервисом для подачи онлайн заявлений;

- помогает отслеживать статус договоров и других документов;

- проводит электронные взносы;

- дает возможность настроить онлайн сервис «Автоплатеж»;

- позволяет клиенту получить доступ к истории пенсионных взносов и выплат.

Онлайн сервис «Автоплатеж» – эффективный способ упростить внесение взносов. При его настройке нужно указать сумму взносов и периодичность их перечисления с банковской карты. В дальнейшем клиенту не потребуется самостоятельно делать перечисления, списания будут проходить автоматически в заданные сроки вплоть до отключения клиентом сервиса или истечения срока действия карты. НПФ не берет никаких комиссий за эти перечисления.

Для настройки сервиса «Автоплатеж» клиенту нужно сделать первый взнос на сайте НПФ Сбербанка.

НПФ Сбербанка дает гражданам РФ возможность не только эффективнее использовать государственные пенсионные накопления, но и создать собственную «финансовую подушку безопасности». Делать пенсионные накопления с этим фондом надежно и легко, а главное эффективно, что доказано высокой доходностью его инвестиций.

Виды ИИП, предлагаемые Сбербанком

Ведущий финансовый институт России разработал несколько разновидностей ИИП. Каждому желающему обеспечить себе безбедную старость, стоит внимательно изучить все предложения и воспользоваться одним из них.

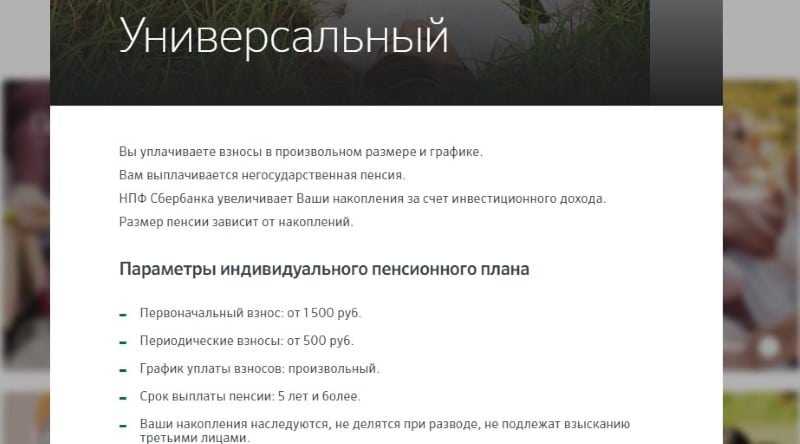

План Универсальный

Индивидуальный пенсионный план Универсальный в Сбербанке, по мнению аналитиков, обладает наиболее приемлемыми условиями. По ней предусмотрен лишь один фиксированный по условиям договора взнос. Остальные платежи рассчитываются на усмотрение самого вкладчика.

Условия оформления

Стать участником НПФ Сбербанка и владельцем ИИП Универсальный может каждый совершеннолетний россиянин. Но лишь при выполнении ряда условий, поставленных Сбербанком. А именно:

- первый взнос: от 1 500 руб. (если клиент желает открыть ИИП сроком на год, то сумма первоначального взноса составит от 60 000 руб.);

- размеры последующих пополнений: от 500 руб.;

- график внесений платежей устанавливает сам вкладчик.

Особенности

Так же, как и остальные ИИП, Универсальный предусматривает право наследования имеющихся средств, но запрещает их передачу третьим лицам. Также не подлежит он и разделу при разводе супругов, аресту или иному наложению взыскания. Если вкладчик желает расторгнуть договор, что средства возвращаются ему по следующим принципам:

- закрытие счета до 2 лет: около 80,00% вложений;

- 2–5 лет: вкладчик получает полностью все свои вложения, а также 50,00% начисленного за данный период дохода;

- от 5 лет: возвращается вся сумма ИИП в полном объеме.

Особенности плана Универсальный

Особенности плана Универсальный

План Целевой

Данная программа предназначена для формирования пенсионных начислений по личному усмотрению вкладчика. Клиент самостоятельно разрабатывает периодичность и сумму платежей. Но следует учитывать и имеющиеся условия по работе данного ИИП:

- первоначальный минимальный взнос: от 3 000 руб.;

- последующие проплаты: от 1 000 руб.;

- периодичность взносов устанавливает сам клиент.

Как подключить

Чтобы выявить наиболее подходящий и оптимальный по условиям и доходности ИИП, стоит предварительно воспользоваться услугами онлайн-калькулятора (он находится на официальном портале НПФ). Этот калькулятор также поможет рассчитать и размер будущей пенсии. Для этого следует задать следующие параметры:

- Пол клиента и его возраст.

- Размер имеющейся зарплаты (официальный).

- Планируемый размер регулярных отчислений.

- Сроки выплат.

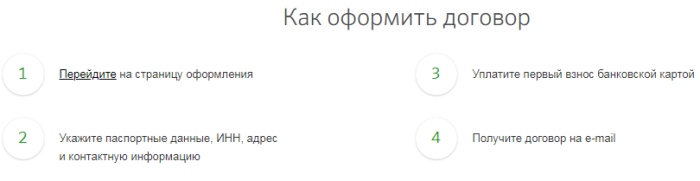

Для оформления ИИП клиенту следует посетить НПФ и оформить соответствующий договор. Есть возможность подачи заявки и дистанционным способам (в личном кабинете сайта НПФ). Для оформления ИИП в онлайн-режиме, стоит воспользоваться следующей инструкцией:

- Авторизоваться в персональном кабинете.

- Раскрыть соответствующую форму заявки и полностью заполнить ее, указав личные данные (паспорт, контакты и ИНН).

- Внести первоначальный взнос в ИИП (можно провести оплату через свою банковскую карту).

- Договор будет прислан клиенту на указанную им электронную почту.

Основные условия

К главным особенностям ИИП Целевой относится возможность установки срока выплат, но, по условиям договора, период вклада не должен быть меньше 5 лет. Конечно, собственными накоплениями можно воспользоваться и раньше, но стоит понимать, что клиент, таким образом, потеряет часть своих средств.

Принцип действия пенсионного плана

Принцип действия пенсионного плана

Пенсия в НПФ «Сбербанк»

В фонде предоставляются услуги как распоряжения накопительной пенсией, так и программы негосударственного обеспечения.

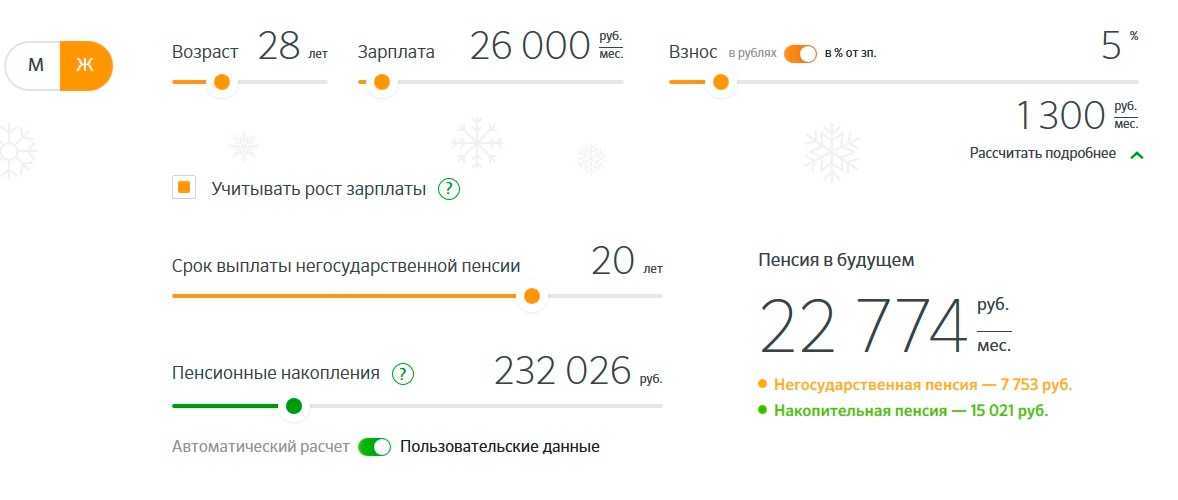

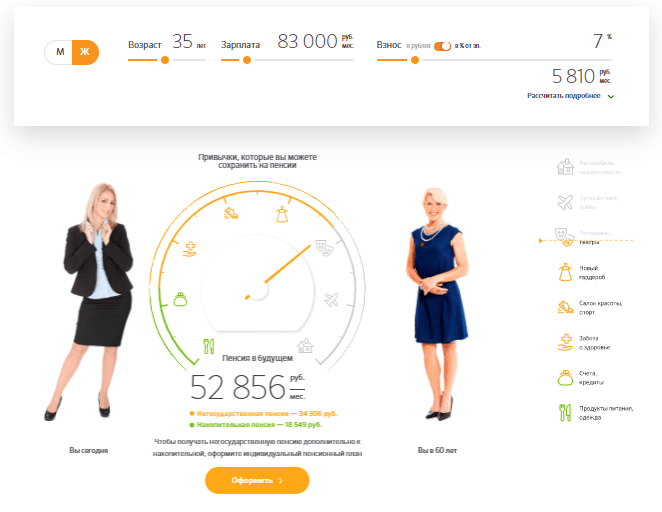

На официальном сайте представлен калькулятор, благодаря которому можно рассчитать уровень своего благосостояния в будущем, в зависимости от возраста, зарплаты и отчисляемого из нее процента на свой индивидуальный счет.

Рис. 4. Калькулятор на официальном сайте

Обязательное пенсионное страхование

Любой наемный работник или же пенсионер, за которого до 2014 года работодатель отчислял взносы в счет накопительной части пенсии, вправе самостоятельно ей распоряжаться.

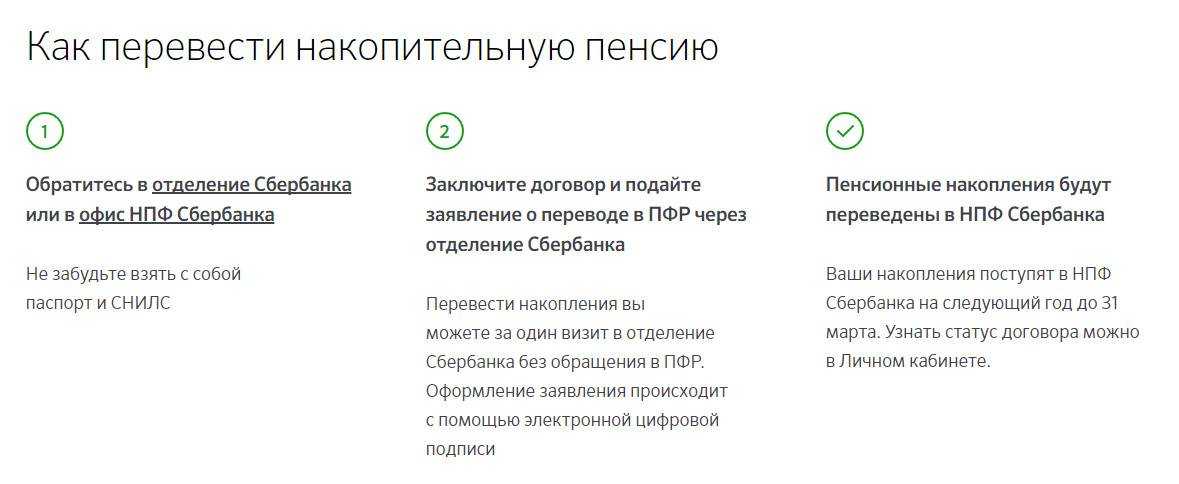

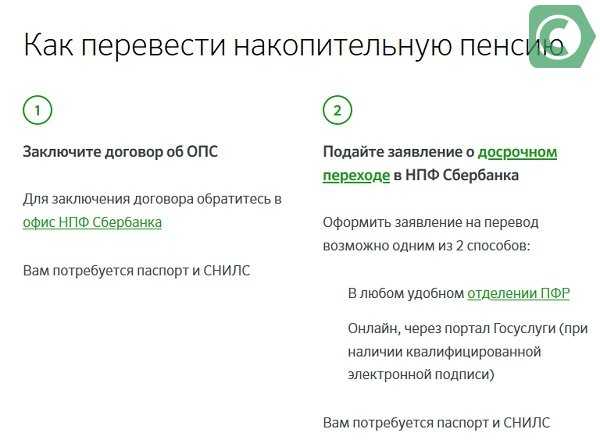

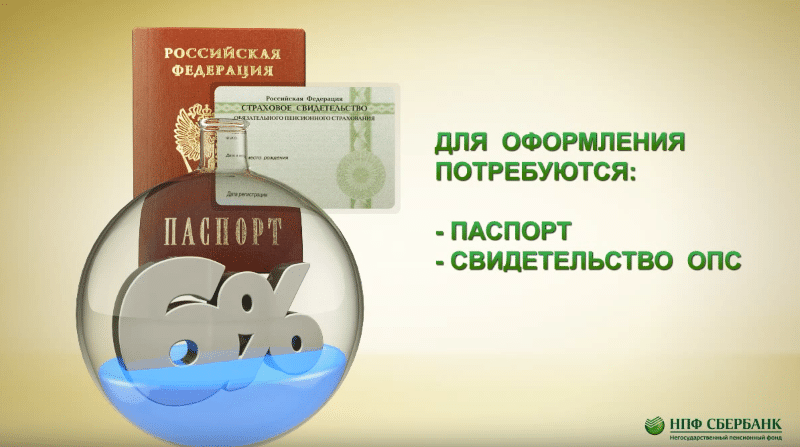

Чтобы перевести накопительную пенсию в НПФ Сбербанка, необходимо:

- Обратиться в офис фонда или любое отделение Сбербанка.

- Предъявить представителю паспорт и СНИЛС.

- Оформить на месте заявление о переводе пенсии и договор на обслуживание в фонде.

Справка! Заявление оформляется в электронном виде и подписывается ЭЦП.

В этом случае обращаться в пенсионный фонд не нужно.

При желании можно самостоятельно подать заявление в ПФР. В этом случае сведения об уведомлении, о переходе передаются лично при посещении отделения фонда или банка. Можно передать информацию по телефону 8 800 555 0041 или через форму «Прием расписок ПФР» на официальном сайте.

Скачать уведомление застрахованного лица о замене выбранного им страховщика по обязательному пенсионному страхованию. Док. 4.

Если накопительная пенсия уже находится в распоряжении другого НПФ, клиенту достаточно подать заявление на ее перевод.

Скачать заявление застрахованного лица о переходе из одного НПФ в другой негосударственный пенсионный фонд.

Скачать заявление застрахованного лица о досрочном переходе из одного фонда в другой.

Важно! Подача заявления любой формы для перевода накопительной пенсии в онлайн-режиме через личный кабинет НПФ Сбербанка не предусмотрена. Кроме этого, на накопительную часть можно направить частично или полностью материнский капитал

Кроме этого, на накопительную часть можно направить частично или полностью материнский капитал.

После вступления в НПФ клиент может в любой момент вернуться в государственный фонд или другой НПФ.

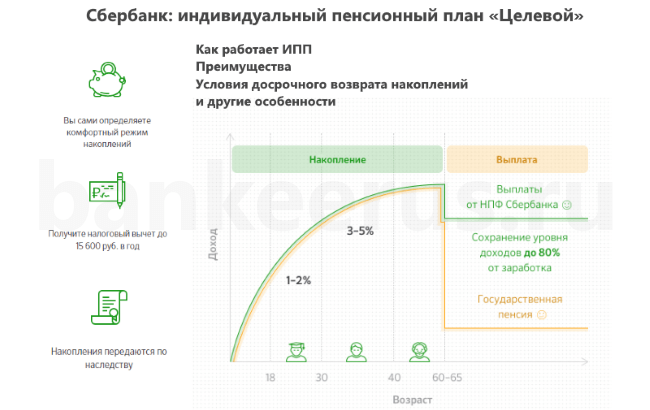

Индивидуальные пенсионные планы

Негосударственная пенсия от Сбербанка – это прекрасная возможность обеспечить себя в будущем дополнительным источником дохода. Причем уровень получаемого дохода в пенсионном возрасте клиент может определять самостоятельно.

Рис. 5. Реклама негосударственных программ

Для оформления персонального счета фонд предлагает клиентам следующие пенсионные индивидуальные планы:

- универсальный с гибким графиком уплат от 500 руб;

- гарантированный с фиксированным графиком уплат согласно условиям договора;

- комплексный, сочетающий накопительную и негосударственную пенсию с периодическими взносами от 500 руб.

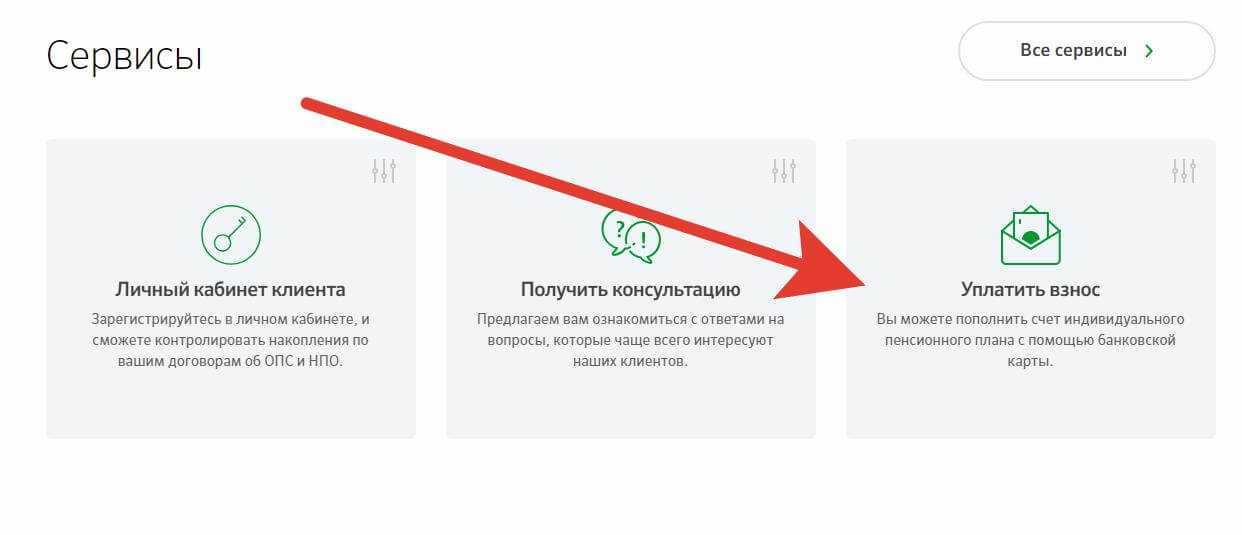

Оформить негосударственную пенсию можно:

- в офисе НПФ Сбербанка;

- в отделении Сбербанка;

- в онлайн-режиме.

Инструкция по оформлению получения негосударственной пенсии:

- Заполнить бланк заявления в личном кабинете, для чего необходимо зарегистрироваться на сайте и перейти в раздел «Заявления».

- Подать заявление в любое отделение банка или отправить его в онлайн-режиме.

Рис. 6. Форма регистрации личного кабинета на сайте

При оформлении заявления на получение негосударственной пенсии при себе необходимо иметь следующие документы и сведения:

- Документ, удостоверяющий личность.

- Номер пенсионного договора.

- Реквизиты для перечисления выплат.

Справка! Работники ПАО Сбербанка дополнительно подают копию трудовой книжки, где подтвержден стаж работы.

Пополнить свой счет можно:

- на сайте фонда с любой банковской карты;

- через Сбербанк-онлайн;

- через мобильное приложение Сбербанк;

- через банкоматы Сбербанка;

- в офисах и отделениях банка;

- перечислять по месту работы через бухгалтерию.

Важно! Если расторгнуть договор ИПП досрочно, часть дохода от инвестиций можно потерять. Клиент имеет право:

Клиент имеет право:

- сменить в договоре личные данные;

- назначить наследников (правопреемников);

- оформить получение социального налогового вычета на сумму отчислений;

- изменить условия отчислений ИПП;

- заказать выписку по состоянию личного счета;

- вывести вложения досрочно.

Все изменения, связанные с накоплениями, можно посмотреть в личном кабинете на сайте.

Как получить выплаты по ИПП

При достижении необходимого возраста, требуется подать заявление на получение негосударственных отчислений.

Совместно с ним предоставить паспорт и копию договора (или озвучить его номер). Если обращение происходит до достижения пенсионного возраста, стоит предъявить пенсионное удостоверение или иное подтверждение о назначении государственной пенсии.

Отчисления будут направляться на счет в Сбербанке или на иной, указанный клиентом. При этом действуют такие правила:

- Первый перевод происходит в 30-дневный срок после подачи заявления. Дальнейшие – раз в месяц.

- Если рассчитанный платеж меньше минимальной пенсии, выплаты назначаются раз в квартал.

- Пенсионеру выдается пенсионная книжка Сбербанка.

Размер доходности по плану в 2019 году

НПФ в рамках пенсионных планов не только лишь аккумулируют денежные средства на соответствующих счетах граждан, но и предоставляют возможность увеличить накопления. Так, негосударственные пенсионные фонды инвестируют их. Полученный инвестиционный доход также засчитывается в счет будущей пенсии.

НПФ Сбербанка считается фондом с наилучшими показателями доходности. Так, в 2018 году она составила 8,15%. По итогам 2019 года доходность не будет меньше 8%. Данный показатель значительно превышает размер официальной инфляции и большинства предложений по вкладам.

ИП «Универсальный» – стоит или нет

До 2019 года НПФ Сбербанка предлагал различные виды индивидуальных планов с несколько разнящимися условиями. Однако наибольшей популярностью пользовался ИП «Универсальный». Он же и является на данный момент единственным.

Стоит ли выбирать ИП «Универсальный» от НПФ Сбербанка? При выборе следует учитывать следующие обстоятельства:

- Надежность. Данный негосударственный фонд занимает первые строчки в рейтингах надежности НПФ.

- Высокая доходность.По итогам 2019 года клиенты могут рассчитывать на 8% инвестиционного дохода как минимум.

Кроме этого, пенсионные накопления в рамках ИП «Универсальный» не подлежат взысканию по имущественным требованиям, не входят в состав общего имущества супругов и включаются в наследственную массу.

Внимание! Значимым минусом ИПП является то, что на накопления и инвестиционный доход не распространяется условия обязательного государственного страхования денежных средств. Иными словами, гражданин может потерять их в случае ликвидации или банкротства НПФ.

Условия

НПФ Сбербанка предлагает следующие условия по ИП «Универсальный»:

- первый взнос при заключении договора – 1500 рублей;

- возможность пополнения – не ограничена, не менее 500 рублей;

- график платежей – устанавливается в договорном порядке;

- срок выплат после достижения пенсионного возраста – не менее 5 лет;

- размер пенсионного обеспечения – зависит от размера накоплений.

Как рассчитать доход на примере

Для оценки уровня дохода на сайте НПФ имеется специальный калькулятор. Воспользоваться им можно совершенно бесплатно неограниченное количество раз.

Здесь же для наглядности следует привести следующий пример:

Мужчина в 30 лет получает заработную плату в размере 30 тысяч рублей. Он заключает договор с НПФ Сбербанка, согласно которому размер взноса составит 6%, а пенсия ему будет выплачиваться на протяжении 10. Если ввести эти данные в калькулятор, то, при условии сохранения того же дохода, станет известно, что размер негосударственной пенсии составит 25 645 рублей.

Как открыть

Открыть индивидуальный пенсионный план довольно легко.

Это можно сделать:

- в офисах Сбербанка;

- в офисах НПФ Сбербанка;

- на сайте НПФ Сбербанка.

Если гражданин обращается с соответствующим вопросом непосредственно в отделение банка или НПФ, то ему при себе необходимо иметь паспорт и документ, содержащий сведения о СНИЛС (зеленую карточку или справку из ПФР).

Как пополнять

График платежей устанавливается банком в зависимости от желания и потребностей клиента. Однако следует учитывать, что согласно условиям ИПП разовый платеж не может быть менее 500 рублей.

Способов пополнения довольно много. Это можно сделать через отделения банка, через банкоматы, а также в онлайн режиме на сайте в личном кабинете или через мобильное приложение.

Можно ли закрыть и расторгнуть договор

Заключенный договор может быть в любой момент расторгнут по инициативе гражданина, при этом последствия будут зависеть от фактического срока его исполнения. Так, если соглашение прекращает свое действие до истечения 2 лет с момента его заключения, то гражданин не может рассчитывать на выплату сумм инвестиционного дохода.

При расторжении в промежутке между 2 годами и 5 годами лицо может рассчитывать на 100% отложенной суммы и 50% инвестдохода. При прекращении действия договора спустя более, чем 5 лет после его заключения, гражданин может получить полностью сумму накоплений и 100% инвестиционного дохода.

Справка! Инвестиционный доход, полученный после расторжения договора с НПФ, подлежит налогообложению по ставке 13%.

Получение выплат по ИПП «Универсальный»

Выплаты по данной программе производятся с момента достижения гражданином установленного пенсионного возраста и не ранее, чем через 30 дней после подачи соответствующего заявления. Установлено, что срок выплаты не может составлять менее 5 лет.

Как закрыть свой ИПП в Сбербанке

Если клиент все же принял решение закрыть ИПП, открытый в Сбербанке, то в этом случае нужно будет выполнить следующие шаги:

- Подготовить заявление о расторжении договора – образец этого документа утвержден Сбербанком (форма 03-Ф). Шаблон, а также инструкцию по заполнению можно скачать на сайте этого негосударственного пенсионного фонда.

- Оформление справки о неполучении социального налогового вычета – она необходима для того, чтобы избежать уплаты НДФЛ. Выдается по форме КНД 1160077. Для ее получения нужно обратиться в налоговый орган по месту жительства с соответствующим заявлением.

- Сбор документов – заявление, форма КНД 1160077, паспорт (копия) и полные реквизиты счета, на который будет переведена выкупная сумма.

- Готовый пакет документов нужно отнести в ближайший офис НПФ Сбербанк или отделение ПАО Сбербанк. Также заявление можно отправить по почте.

В целом, перед тем, как закрыть ИПП НПФ в Сбербанке, необходимо еще раз проанализировать возможные последствия и взвесить все плюсы и минусы. Получив единовременную выплату в настоящем момент, можно лишиться хорошей надбавки к государственной пенсии в будущем.

Следующее для прочтения

Как пользоваться приложением Сбербанк Инвестиции новичку: пошаговая инструкция

Виды индивидуальных планов

На сегодняшний день организацией предлагается три плана:

- Универсальный. Вносятся средства на любую сумму с различной периодичностью. Исходя из накоплений и полученной прибыли рассчитывается пенсия. Она выплачивается в оговоренные договором негосударственного пенсионного обеспечения НПФ Сбербанка срок.

- Гарантированный. Гражданин самостоятельно указывает размер желаемой пенсии. Исходя из этого составляется график выплат и пополнений.

- Комплексный. Гражданин переводит накопительную часть в банк и сам формирует свои взносы. По окончанию срока действия соглашения человек получает два вида пенсионного обеспечения.

Универсальный вид обладает такими особенностями:

- первый взнос от 1 500 рублей;

- пополнение от 500 рублей;

- график на усмотрение гражданина;

- срок выплаты пенсионных средств от 5 лет.

Любой план предусматривает право наследования. Но запрещается перевод третьим лицам. Если клиент желает разорвать договор ранее срока, то:

- по происшествии менее двух лет получает до 80% вложений;

- от двух до пяти лет: все свои взносы и половину начисленных процентов за это время;

- если прошло более пяти лет, то получает все в полном объеме.

Подключить план возможно в отделении банка, офисе НПФ или онлайн. В случае личного посещения при себе иметь паспорт и СНИЛС.

В анкете указываются ФИО, паспортные данные, номер сотового, сумма первой оплаты и прочее. После операцию подтвердить при помощи СМС. Обязательно согласиться с условиями организации. После проводится оплата первого взноса. При необходимости возможно подключить автоматический платеж.

Как видно, Сбербанк предлагает максимально выгодные условия своим клиентам и при этом несет ответственность за сохранность средств. При вложении денег можно получить в итоге хорошую пенсию и неплохой сверх доход. Для расчета приблизительного дохода можно воспользоваться калькулятором.

Как выбрать частную управляющую компанию

Если все же вы решили выбрать управляющую компанию, обратите внимание на ее доходность, время работы на рынке, клиентоориентированность и инвестиционные портфели. Доходность

ПФР совместно с Центробанком отбирает УК по конкурсу и отсеивает слабые. Например, для них установлен минимальный размер собственных средств (РСС). Компания, у которой мало резервов, не получит лицензию. Сейчас пенсионный фонд допустил к работе 21 управляющую компанию. Мы можем считать их достаточно надежными. Дальше наиболее важным критерием выбора становится доходность

Доходность. ПФР совместно с Центробанком отбирает УК по конкурсу и отсеивает слабые. Например, для них установлен минимальный размер собственных средств (РСС). Компания, у которой мало резервов, не получит лицензию. Сейчас пенсионный фонд допустил к работе 21 управляющую компанию. Мы можем считать их достаточно надежными. Дальше наиболее важным критерием выбора становится доходность.

Чтобы оценить качество работы компании, посмотрите ее среднюю доходность за несколько лет. Хорошая доходность для УК составляет 10—12% годовых в среднем за десять лет. Это средний результат по всем компаниям с 2009 года — когда УК его достигает, уже неплохо.

Если управляющая компания работает меньше трех лет, невозможно оценить, какую доходность она дает на длительном отрезке времени. Стратегия инвестирования может быть эффективной прямо сейчас, но убыточной, когда экономические условия как-либо изменятся

Вот почему нужно обращать внимание на опыт работы с пенсионными накоплениями за несколько лет — чем дольше, тем лучше

Клиентоориентированность. Проверьте, открывается ли сайт УК, выложена ли там нужная информация: доходность, срок работы, стратегии инвестирования, — и легко ли вообще вам все это найти.

Также важна готовность сотрудников компании помочь потенциальным клиентам во всех вопросах по обязательному пенсионному страхованию. Проверьте, работает ли бесплатная горячая линия, легко ли дозвониться, владеет ли оператор информацией о доходности, подскажет ли, как подавать заявление на переход к ним.

Инвестиционные портфели. Некоторые управляющие компании предлагают выбрать еще инвестиционный портфель. Это стратегия инвестирования: портфель предполагает покупку заранее определенных ценных бумаг. В этом случае смотрите доходность по каждому портфелю отдельно. Вы правы, когда сравниваете их с ПИФами: суть похожа. В одной и той же УК можно выбрать разные стратегии вложения пенсионных денег: агрессивный или консервативный тип управления. Для тех, кому прибыль важнее надежности, подходит первый тип портфелей, и наоборот.

Например, УК ВЭБ имеет два портфеля: «Расширенный портфель» и «Инвестиционный портфель государственных ценных бумаг» (ГЦБ). Расширенный портфель — это агрессивная стратегия, а ГЦБ — консервативная. «Молчунов» поместили в расширенный, а вы можете остаться в ВЭБ, но выбрать консервативный портфель.

Чтобы понять, что из себя представляет конкретный инвестиционный портфель, найдите на сайте УК инвестиционную декларацию к нему. В ней управляющая компания рассказывает, какие активы будет покупать на деньги из этого портфеля.

Плюсы и минусы хранения пенсии в НПФ

Как и везде, в работе частых организаций есть сильные и слабые стороны. Стоит это учитывать при переходе в НПФ.

Плюсы:

- Возможность влиять на размер своей пенсии — клиент решает сам, сколько взносов он будет делать в фонд

- Прозрачная деятельность — участники в любой момент могут посмотреть данные своего счета и узнать информацию по доходу, и сколько отчислений было сделано

- Работа НПФ строго регламентируется законодательством

- Базовая часть пенсии застрахована государством

- Возможность получать налоговый вычет по НДФЛ на сумму уплаченных взносов

- Отношения клиента и страховщика скреплены договором, где прописываются все условия сотрудничества сторон, наследники и доли распределения

- Возможность переходить из одного НПФ в другой

- Накопительную часть отчислений можно получить одной суммой при выходе на пенсию. Она передается по наследству, если клиент не дожил до пенсии.

Минусы:

- Есть риски потери ваших дополнительных накоплений в случае отзыва лицензии у компании или ее неграмотных действий по инвестициям.

- Отсутствие гарантий доходности — фонд не дает обязательств, что его инвестиционная политика принесет высокий доход клиентам.

Виды действующих программ

Разработкой направлений ИПП, сегодня предлагаемых россиянам, занимались специалисты финансового института России. Разнообразие предложений было необходимо, чтобы каждый пенсионер мог посмотреть разные варианты и выбрать тот, который будет удовлетворять все его потребности. Рассмотрим каждое из направлений подробнее.

Универсальный

Изучая действующие предложения, клиенту стоит обратить внимание на то, какова доходность и каков процент по определенному направлению. Наиболее комфортным вариантом является ИПП Универсальный. Здесь предусмотрен лишь один фиксированный взнос, а остальные платежи клиент может вносить по личному усмотрению

Начальный размер вложения должен составлять 1500 рублей, а последующие пополнения – 500 рублей. График перечислений, система позволяет пользователю установить самостоятельно. Данный вариант предусматривает особые условия расторжения соглашения, о чем можно подробнее прочитать на сайте банка. Снять деньги будет можно, но только с определенными ограничениями.

Целевой

В рамках этого варианта, клиент получает возможность самостоятельно сформировать пенсионные накопления, с учетом периодичности и суммы платежей, процентной ставки и срока размещения суммы. В итоге должна получиться ежемесячная сумма, которой будет хватать на жизнь. Начальный взнос составляет – от 3 тыс. рублей, а последующие платежи – от 1000 рублей.

Важно! Период вклада не может составлять меньше пяти лет

Гарантированный

До 2022 году такой вариант был доступен пенсионерам. Гражданин самостоятельно определял размер пенсии на 10 лет, с учетом чего, программа выполняла все необходимые расчеты. Сегодня программа не работает.

Комплексный

Данный вариант сегодня тоже недоступен, но ранее использовался пенсионерами, чтобы самостоятельно формировать взносы.