Налоги в СССР (ч.2): «Готовь налог: к труду и обороне»

Для создания более четкой картины следует разделить годы от Октябрьского переворота до 1991 г. на несколько обособленных периодов.

На протяжении 40 лет ее развитие осуществлялось почти под 100 % влиянием государственного монополизма. В частности, это затрагивало сферу распределительных отношений.

Он взимался с доходов физических лиц, частных акционерных обществ, а также с недвижимого имущества. Был установлен необлагаемый минимум. Ставки по налогу были построены по прогрессивной ступенчатой шкале. По этим ставкам определялось количество квот, подлежащих взиманию. Например, при доходе от 120 до 180 тыс. руб. число квот было 1,5, от 180 до 240 тыс. руб. — три квоты. Но руководимая А. Косыгиным экономическая реформа, проводимая в 1965 году, не отменила налоговую систему.

Немаловажным отличием является система расчета налога и величина ставки. Она была досконально изменена. Сегодня на величину взыскания влияет не род деятельности плательщика, а природа происхождения доходов. Ставка является фиксированной и взимается по ставке, на величину которой не влияет зарплата и другие доходы.

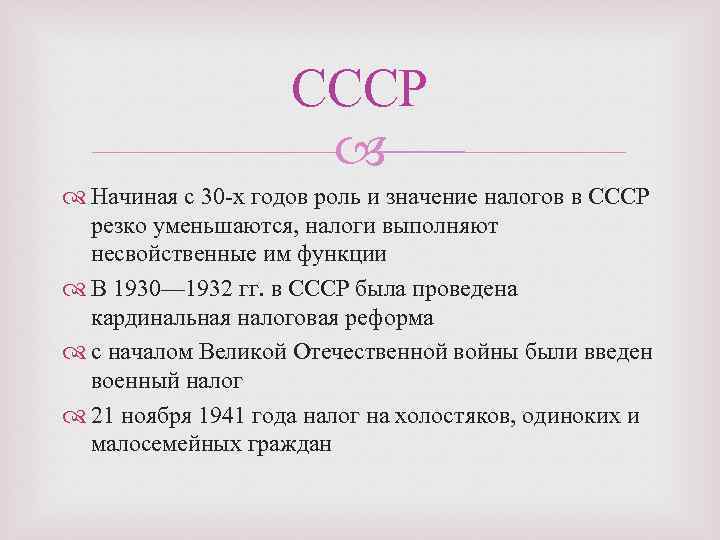

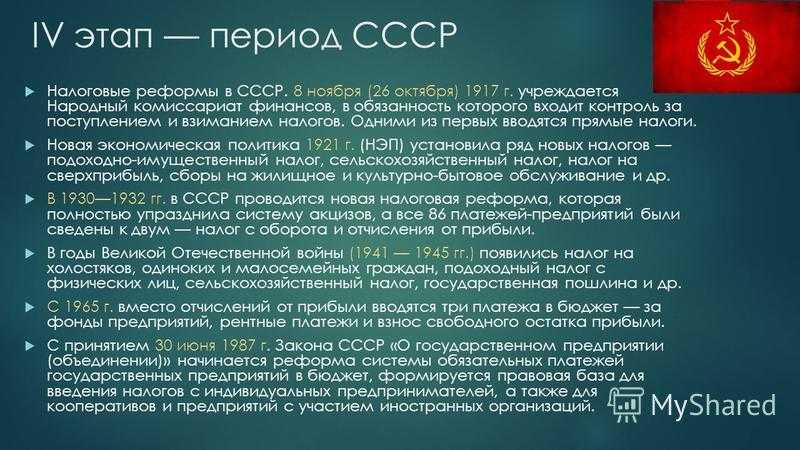

Система налогов в СССР постоянно совершенствовалась. Очередная ее реформа была проведена в 1930-1932 годах. Ее целью стало преобразование взаимоотношений, существующих между кооперативными и государственными предприятиями с бюджетом. Постановление о проведении реформы налогов в СССР приняли СНК и ЦИК 2.09.1930 г. Одновременно с этим правительство страны предусмотрело ряд экономических, политических и организационных мероприятий, которые обеспечивали окончательное формирование денежно-кредитной сферы страны.

В государственную казну производили исчисления социалистические хозяйства и население. Все эти платежи были объединены в определенные группы. Так, в общественном секторе имел место:

- налог с оборота;

- подоходный налог, взимаемый с кооперации;

- платежи из прибыли;

- налог с оборота, полученного кинотеатрами;

- налог с совхозов;

- налог, взимаемый с суммы нетоварных операций предприятий;

- единая пошлина и т.д.

Исчислялся в СССР и подоходный налог. Он подлежал взиманию с частных лиц параллельно с:

- сельхозналогом;

- единовременным налогом, взимаемым с единоличных крестьянских хозяйств;

- налогом на сверхприбыль;

- сборами на нужды культурно-бытового и жилищного строительства и другими платежами.

Система сборов в бюджет существовала и в годы войны с фашизмом. Однако ставки налогов в СССР для населения и предприятий в этот суровый период были увеличены. Помимо этого, правительство ввело дополнительные виды налогов. Это было необходимо для удовлетворения потребностей бюджета.

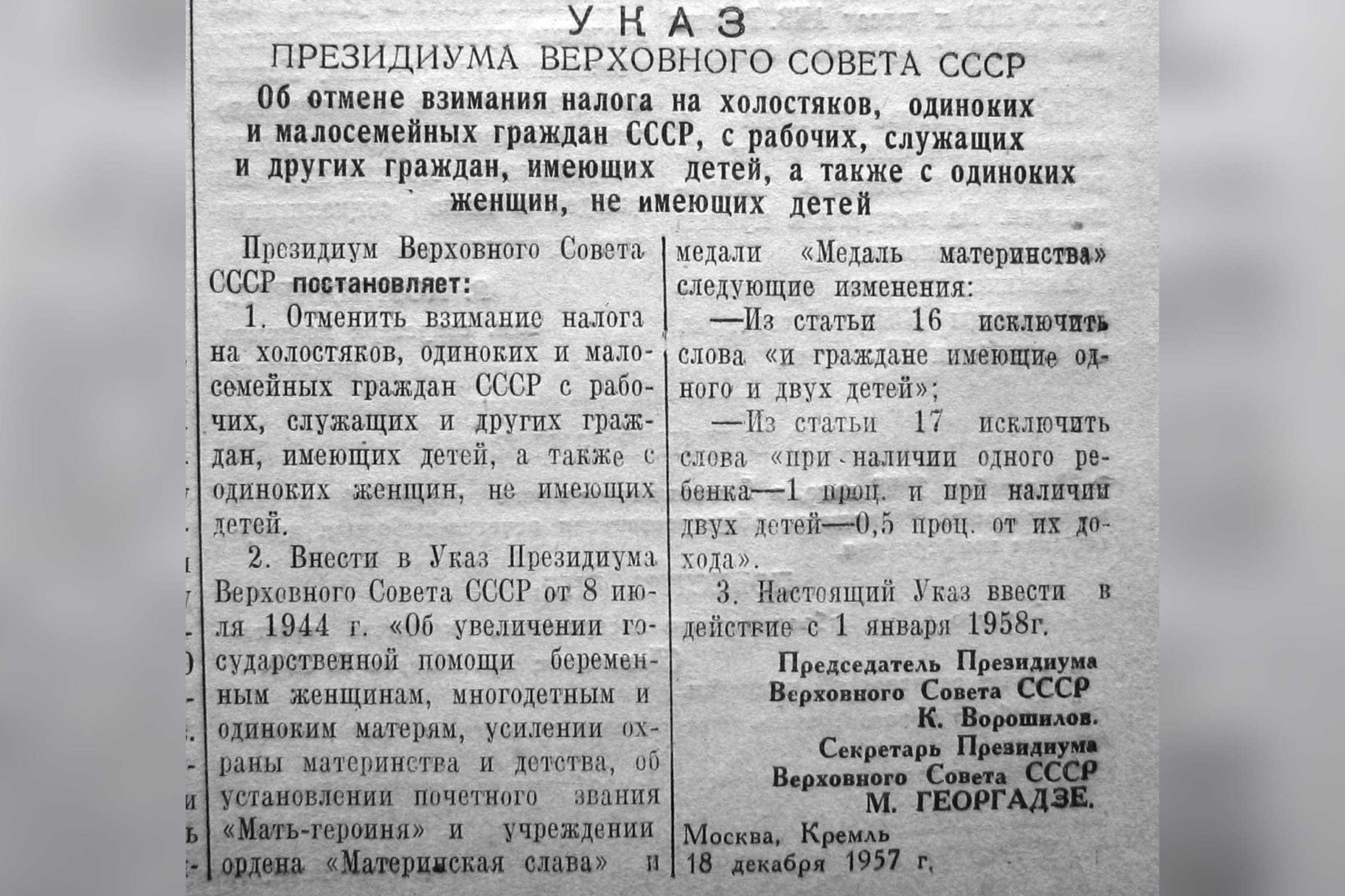

Так, 21.11.1941 г. согласно Указу Президиума Верховного Совета страны был введен налог на бездетность в СССР. Сколько процентов он составлял? Величина ставки была равна 6% от суммы заработной платы. Для уплаты налога на бездетность в СССР возраст также имел значение. Сбор был предназначен для мужчин от 20 до 50 лет, а также для замужних женщин, не имевших детей, в возрасте от 20 до 45 лет. Процент налога на бездетность в СССР варьировался исходя из заработка человека. Его меньшей ставкой облагалась зарплата ниже 91 рубля. Сколько процентов налога на бездетность в СССР предусматривалось при заработке менее 70 рублей? При таких доходах взимание сбора не производилось вовсе.

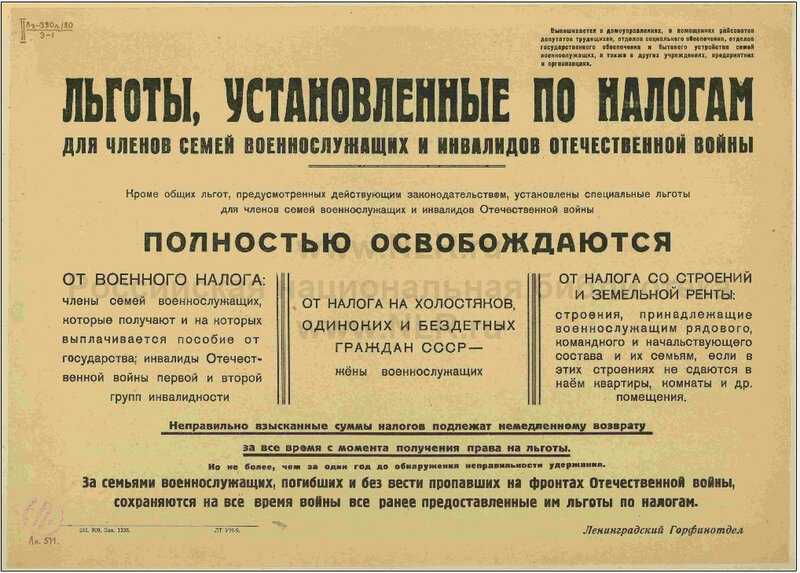

Вплоть до 1953 г. налоговая система СССР оставалась неизменной. При этом были ведены льготы для участников войны, а также пересмотрен минимум необлагаемой суммы подоходных отчислений для некоторых граждан.

В 60-х годах государство начало проводить хозяйственную реформу с целью повышения эффективности работы и прибыльности деятельности предприятий. В это время был введен налог на фонды и рентные платежи, а также подверглась реформации система подоходного обложения в колхозах.

До 1966 г. организации отчисляли из полученной прибыли до 10% финансовых средств. После этого вместо них ввели:

- плату за нормируемые ОС и производственные фонды;

- рентные (фиксированные) платежи.

В 1965 г. правительство СССР внесло изменения в систему сборов с колхозов. Удельный вес этих налогов в общем поступлении в бюджет составил 1-1,5%.

Государственные объединения, входящие в отрасль, а также торговые предприятия в этот период облагались сбором, уплачиваемым с оборота. Что касается подоходного налога, то взимался он, как и ранее, не только с советских, но и с иностранных граждан.

Реформы в период перестройки

После 1985 г. система налоговых платежей претерпела кардинальные изменения. Основные нововведения этого периода касаются установления:

- платы за патент;

- сбора на право заниматься индивидуальной и трудовой деятельностью.

В последующие годы было издано множество законодательных актов, касающихся налогообложения. Относились они к отдельным сферам экономической деятельности. Впоследствии все они были систематизированы и нашли отражение в законе о налогах СССР, который был принят 26.03.1991 г. В него вошли сборы на экспорт и импорт, на прибыль, отчисления с оборота и т.д. Несколько позже закон был дополнен налогами на прирост средств и на доходы.

Постоянно подвергались изменениям и те сборы, которые взимались с физических лиц. Так, 23.04.1990 г. был установлен самостоятельный режим налогообложения индивидуальной трудовой деятельности и доходов, полученных от ведения личных крестьянских хозяйств.

Большое внимание правительство СССР уделяло вопросу социальной защищенности малообеспеченных граждан. К концу 80-х годов намечалась разработка системы льгот, прожиточного минимума и установка части дохода, не облагаемая подоходным налогом

В это же время предполагалось повысить минимум получаемой заработной платы с 70 до 90 рублей. В тот период это был крупный шаг вперед, ведь подобная мера затрагивала доход 35 млн граждан.

В рассматриваемый период налоговое законодательство стремилось создать условия для предпринимательской деятельности. Это нашло свое выражение в снижении ставок подоходного налога для данной категории плательщиков.

Правительство СССР намечало упразднить налоги с продаж и с оборота, перейдя полностью на акцизы и НДС. Также планировалось ввести налог, который включался бы в издержки производства. Планировалось, что он станет одним из элементов для формирования бюджета страны, однако реализация указанных мер не состоялась из-за распада СССР.

Просмотры: 20

Налоги в СССР: особенности налогообложения в Советском Союзе

Советский Союз имел свою специфику в области налогообложения, которая отличалась от системы налогов других стран. В СССР граждане платили налоги, которые включали в себя не только стандартные налоги на доходы, имущество и товары, но и другие специализированные налоги, связанные с особенностями советской экономики и политики.

Одним из основных налогов в СССР был налог на доходы граждан. Этот налог облагал различные виды доходов, включая заработную плату, проценты на банковские вклады, доходы от сдачи в аренду недвижимости и т.д. Размер налога зависел от уровня дохода, при этом были установлены ставки налога, которые возрастали с ростом дохода.

Также в СССР существовал налог на имущество. Граждане платили налог на недвижимость, автомобили, земельные участки и другое имущество. Размер налога зависел от стоимости имущества и обслуживался местными налоговыми органами.

Кроме того, в Советском Союзе существовал налог на товары и услуги. Этот налог взимался сверх стоимости товаров и услуг, и его размер зависел от категории товара или услуги. Например, налог на роскошные товары был выше, чем на обычные товары.

Дополнительно к основным налогам, в СССР были введены специализированные налоги, которые были связаны с особенностями советской экономики и политики. Например, вводился налог на использование радио- и телевещания, налог на пользование гаражами и т.д.

В целом, система налогообложения в СССР была сложной и разнообразной. Государство использовало налоги как инструмент для поддержания своей экономической и политической системы. Налогообложение в СССР в значительной степени отличалось от системы налогов, принятой в других странах и было адаптировано к специфике советской экономики и идеологии.

Вопрос-ответ:

Какие налоги платились в СССР?

В СССР существовали различные налоги, включая налог на доходы граждан, налог на прибыль предприятий, налог на продажу товаров и услуг, налог на имущество, налог на наследство и подарки, налоги на ввоз и вывоз товаров, а также многие другие. Каждый гражданин и предприятие обязаны были уплачивать налоги в соответствии с законодательством.

Какой был уровень налогов в СССР?

Уровень налогов в СССР был довольно высоким. Граждане обязаны были уплачивать налоги в зависимости от своих доходов. Точные процентные ставки могли меняться в разные периоды и для разных категорий населения.

Как использовались собранные налоги в СССР?

Собранные налоги в СССР использовались для финансирования различных государственных программ, таких как развитие промышленности, сельского хозяйства, здравоохранения, образования и т.д. Они также использовались для поддержки социальной защиты и обеспечения работников государственного сектора.

Какие последствия были у неуплаты налогов в СССР?

В СССР неуплата налогов была воспринимаема государством как серьезное преступление. Лица, уклоняющиеся от уплаты налогов, могли быть привлечены к уголовной ответственности и подвергнуться штрафам, конфискации имущества или даже ограничению свободы.

Как изменились налоги после распада СССР?

После распада СССР система налогообложения в странах, которые входили в состав союза, претерпела значительные изменения. Был введен новый налоговый кодекс, который определяет новые правила и ставки налогообложения. Также были внесены изменения в систему налоговых льгот и освобождений.

Какие налоги существовали в СССР?

В СССР существовало несколько налоговых видов. В основном, граждане платили налог на доходы физических лиц, налог на прибыль предприятий и налог на имущество организаций. Кроме того, советские граждане платили налог на продажу ликеро-водочной продукции, акцизный сбор на табак и налог на приобретение автомобилей и мотоциклов. Также были введены специальные налоги на отдельные виды товаров и услуг, например, налог на телефонную связь или налог на путешествия за границу.

Каковы были ставки этих налогов в СССР?

Ставки налогов в СССР варьировались в зависимости от вида налога и категории налогоплательщика. Например, налог на доходы физических лиц составлял от 5 до 20 процентов в зависимости от размера дохода. Налог на прибыль предприятий составлял 30 процентов от прибыли. Налог на имущество организаций зависел от стоимости имущества и мог составлять от 0,25 до 2,5 процента. Ставки специальных налогов, таких как налог на ликеро-водочную продукцию или налог на путешествия за границу, также различались и зависели от конкретного товара или услуги.

Кто и как платил налоги в СССР?

В СССР налоги платили все граждане и организации. Физические лица платили налог на доходы, включая зарплаты и другие виды доходов. Предприятия платили налог на прибыль, а также налог на имущество. Кроме того, были введены специальные налоги на определенные виды товаров и услуг, которые платили все, кто воспользовался этими товарами или услугами. Налоги снимались автоматически с заработной платы и доходов предприятий, так что плательщики не могли избежать их уплаты.

Как использовались собранные налоги в СССР?

Собранные налоги в СССР использовались для финансирования различных государственных программ и проектов. Они направлялись на развитие промышленности, сельского хозяйства, образования, здравоохранения и социальной защиты населения. Также средства из налогов поступали в государственный бюджет и использовались для поддержания армии, полиции и других структур правопорядка. Часть налогов также шла на финансирование культурных мероприятий и спортивных программ.

Влияние налога на недвижимость на бездетных семей

Налог на недвижимость в СССР имел значительное влияние на бездетные семьи. Впервые в истории Советского Союза налог на недвижимость был установлен в период с 1917 по 1921 годы, во время Новой экономической политики (НЭП). Однако, основные особенности и правила взимания налога были закреплены в Кодексе об административных правонарушениях 1960–1980 годов.

Для бездетных семей, которым не требовалось иметь дополнительное жилье для проживания детей, налог на недвижимость имел особое значение. Он был одним из основных средств для обеспечения государственного дохода и финансирования различных программ и проектов.

Вооруженные словами «налог на недвижимость» были изъяты из документа «Ренте в размерах 1960 рубля», что свидетельствует о том, что налог на недвижимость в СССР был отдельным видом налога, который взимали с собственности на землю и здания.

Брежневские годы (1964–1982) были особенно интересными с точки зрения взимания налога на недвижимость. В этот период были введены строгие правила и размеры налога, что делало его весьма заметным для граждан.

Бездетные семьи, которые не имели детей, платили налог на недвижимость в соответствии с размером имеющейся у них собственности. Чем больше недвижимости было у семьи, тем больше налог они платили.

Для инженеров и других высококвалифицированных специалистов, которые строили новые асфальто-бетонные дороги и здания, быстро росли отчисления с их заработной платы на оплату налога на недвижимость. Это оказывало существенное влияние на их материальное положение и мотивацию для дальнейшей деятельности.

Следует отметить, что налог на недвижимость в СССР был неотъемлемой частью государственного бюджета и предназначался для финансирования различных программ и проектов. Отчисления от налога на недвижимость поступали в государственную казну и использовались для развития страны.

Особенно интересным было то, что налог на недвижимость в СССР не взимался с неделимых средств проживания, таких как домашние животные, садовые участки, плодовые деревья и другие подобные объекты.

Кроме того, налог на недвижимость в СССР не взимался с нового жилья, которое было построено в течение первых 12 месяцев после начала строительства. Это было сделано с целью стимулирования строительной деятельности и обеспечения населения новым жильем.

Таким образом, налог на недвижимость в СССР оказывал значительное влияние на бездетные семьи, которые не имели детей и не нуждались в дополнительном жилье для проживания. Он был одним из основных способов финансирования государственных программ и проектов, а также важным фактором для регулирования строительной деятельности и развития государственной собственности.

Единовременный чрезвычайный налог

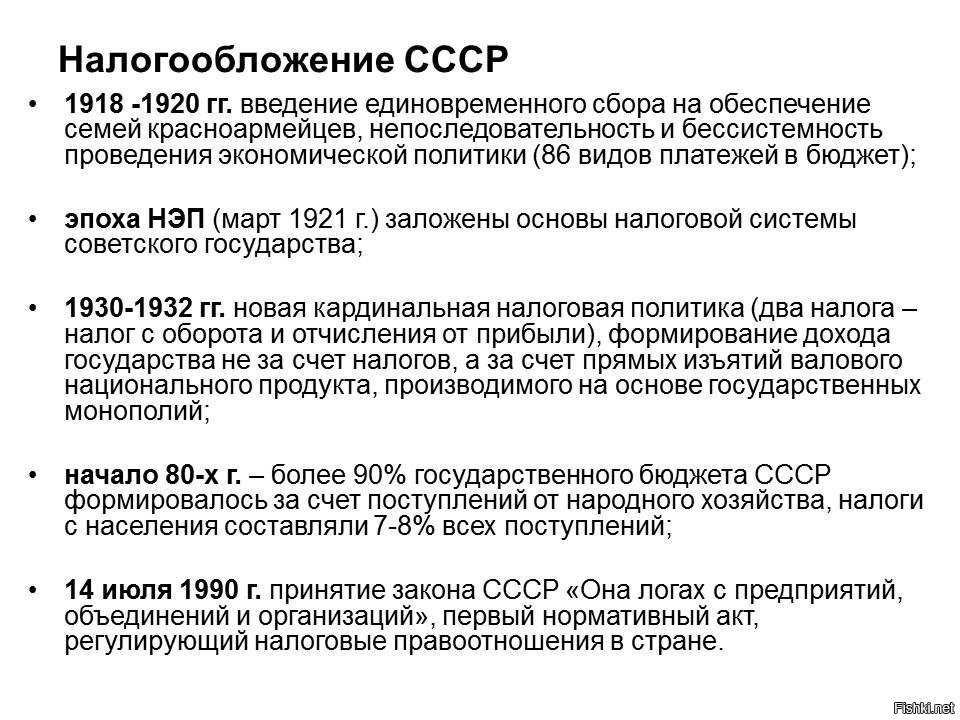

Новое постановление о взимании денег в бюджет было принято Советской властью в октябре 1918 г. В этот раз был введен единовременный чрезвычайный налог, сумма которого должна была составить 10 млрд рублей. Полученные средства планировалось перечислить в казну, а также направить на организацию Красной Армии. Налог предусматривал высокие ставки для кулацких хозяйств, чтобы заставить зажиточных крестьян продавать хлеб и другие продукты государству.

Согласно разъяснениям, чрезвычайный налог должны были платить все граждане страны, зарплата которых составляла более 1500 руб., имевшие запасы и не получавшие пенсию. Ставки для крестьян описывались в пудах зерна, а их величина находилась в зависимости от числа едоков в семье, посевных площадей и количества имеющихся в хозяйстве голов скота. Освобождалась от него беднота. Что касается средних слоев населения, то для них были разработаны небольшие ставки. Планировалось, что основная тяжесть финансовых перечислений в доход государства ляжет на городскую буржуазию и зажиточных крестьян. Списки таких граждан должны были быть составлены к 1 декабря 1918 г., а взыскание необходимо было произвести до 15 декабря 1918 г.

Единовременный чрезвычайный налог стал грандиозной по своим масштабам революционной контрибуцией. Однако его поспешное введение, непродуманность системы обложения и способов взыскания привели к неудаче. Вместо планируемых 10 млрд рублей страна получила всего 1,5 млрд.

Подоходный налог в 1920-е годы

На XXI съезде Коммунистической партии Советского Союза, который состоялся в 1959 году, было принято «революционное», но необходимое решение.

Политика властей заключалась в заготовке сельскохозяйственной продукции (в основном зерна) за счет крестьян. В Российской империи скупалась определенная часть урожая. Теперь же жителей сел формально обязали сдавать только его излишки. Однако на деле все было далеко не так безобидно. Существовали специальные вооруженные продотряды, которые силой забирали у людей столько, сколько считали нужным.

Уровень прямого обложения плательщиков земельного налога в России в 1913 году (в % к доходу). С частных владельцев земли: госналог — 1, местные налоги — 6, всего — 7. С крестьян землепользователей: госналог — 1, местные налоги — 13, всего — 14. С владельцев городской недвижимости: госналог — 5, местные налоги — 11,7, всего — 16,7.

Период с 1945 г. по 1985 г.

Вплоть до 1953 г. налоговая система СССР оставалась неизменной. При этом были ведены льготы для участников войны, а также пересмотрен минимум необлагаемой суммы подоходных отчислений для некоторых граждан.

В 60-х годах государство начало проводить хозяйственную реформу с целью повышения эффективности работы и прибыльности деятельности предприятий. В это время был введен налог на фонды и рентные платежи, а также подверглась реформации система подоходного обложения в колхозах.

До 1966 г. организации отчисляли из полученной прибыли до 10% финансовых средств. После этого вместо них ввели:

- плату за нормируемые ОС и производственные фонды;

- рентные (фиксированные) платежи.

В 1965 г. правительство СССР внесло изменения в систему сборов с колхозов. Удельный вес этих налогов в общем поступлении в бюджет составил 1-1,5%.

Государственные объединения, входящие в отрасль, а также торговые предприятия в этот период облагались сбором, уплачиваемым с оборота. Что касается подоходного налога, то взимался он, как и ранее, не только с советских, но и с иностранных граждан.

Согласно проведенной реформе, с 1.07.1981 г. вместо ренты был введен земельный налог. Его взимали с физических лиц и предприятий. Исчислялся такой налог исходя из площади земельного участка.

Государство стало взимать сбор и с тех предприятий и физических лиц, в собственности которых имелись автомобили, моторные лодки, мотосани и мотоциклы. Определенную сумму в копейках необходимо было платить за каждую лошадиную силу или киловатт мощности.

Претерпевал определенные изменения и подоходный налог. Его фискальная значимость постепенно была сведена к минимуму благодаря внедренной централизованной системе оплаты труда и разработанному механизму отчислений из фонда зарплаты предприятия и его прибыли.

Размер «налога на яйца» в СССР

Заработки в советские годы были не особенно большими, хотя курс рубля был более твердым. На рубль можно было накупить авоську продуктов, при том, что средний заработок составлял 120 руб. граждане работали на полставки или на пониженной ставке и пр. Исчисление налога на бездетность в СССР происходило по такому алгоритму:

- При зарплате до 70 руб. советские налогоплательщики освобождались от сбора за бездетность.

- Если заработок составлял 71-90 руб., то «налог на яйца» составлял 5% от зарплаты.

- Если ежемесячный доход составлял более 91 рубля, то бездетные отдавали из зарплаты 6% в пользу государства.

- Также 6% бездетного сбора советские граждане «культурно-искусственных» профессий вроде художников, актеров и прочей творческой богемы.

Некоторым предоставлялись различные льготы, освобождение или рассрочка выплат:

- в период несения службы в вооруженных силах налоговая повинность снималась с военнослужащих и их вторых половин;

- награжденные за боевые заслуги или лишившиеся детей в период ВОВ не платили бездетный налог;

- страдающим патологиями мочеполовой системы, психическими отклонениями или генетическими аномалиями, физической неспособностью к зачатию либо вынашиванию ребенка.

Реформы после распада СССР

Распад СССР в 1991 году привел к серьезным изменениям в экономической системе страны. Экономические реформы были необходимы для перехода к рыночной экономике и привлечению иностранных инвестиций. В период после распада СССР произошли несколько важных реформ, о которых стоит упомянуть.

Одной из первых реформ, которые были проведены после распада СССР, была приватизация. Государственные предприятия перешли в частные руки, что позволило создать новый бизнес-сектор и стимулировать экономический рост. Приватизация также способствовала созданию новых рабочих мест и улучшению качества товаров и услуг.

Другой важной реформой была финансовая реформа, связанная с введением новой национальной валюты – рубля. Вместо прежнего советского рубля был введен новый рубль, который стал конвертируемым и в частности упомянул несколько налогов, которые существовали в СССР

был связан с обменным курсом с другими валютами.

Также были проведены реформы в налоговой системе. В СССР налоги были невысокими и неиграли большую роль в экономике. Однако после распада СССР было необходимо ввести новые налоги и изменить систему налогообложения. Были введены такие налоги, как НДС, налог на прибыль организаций, налог на доходы физических лиц и т.д. Введение этих налогов позволило государству получать доходы и обеспечивать функционирование различных инфраструктурных проектов.

Однако реформы после распада СССР не прошли гладко. Многие люди оказались без работы из-за реорганизации и закрытия предприятий. Инфляция и другие экономические проблемы также стали серьезными преградами на пути к экономической стабильности. В целом, реформы после распада СССР имели свои плюсы и минусы, но играли важную роль в формировании современной экономической системы России.

Выводы

Реформы после распада СССР были неотъемлемой частью перехода России от командно-административной системы к рыночной экономике. Приватизация, финансовая реформа и реформы в налоговой системе были важными шагами в развитии российской экономики. Однако эти реформы также привели к ряду проблем, связанных с безработицей и инфляцией. Несмотря на это, реформы после распада СССР оказались необходимым шагом на пути к экономическому развитию страны.

Распределение налоговых доходов

В СССР налоговая система была определена государством и распределение налоговых доходов имело четкие правила. Какая система налогообложения существовала в СССР?

В СССР существовала система подоходного налога. Налог платили физические лица в зависимости от своего дохода. Ставка налога была различной и зависела от дохода гражданина.

В разные годы ставки подоходного налога в СССР были разными. Например, в 1941 году ставка составляла 3%, а в 70-80-х годах была установлена на уровне 13%. Во время перестройки в начале 90-х годов ставка подоходного налога была повышена до 15%, но уже после перестройки были предложения о дальнейшем увеличении ставки.

Какие налоги платили граждане СССР и как они распределялись?

В СССР существовало несколько видов налогов, которые платили физические лица. Основными налогами были:

- Подоходный налог

- Налог на имущество

- Налог на природные ресурсы

- Акцизы и налоги на продажу алкоголя и табака

Что было средством для учета и распределения налоговых доходов в СССР?

Бюджет СССР был основным средством для учета и распределения налоговых доходов. Он включал доходы от налогов, а также другие доходы, полученные от различных источников. Эти доходы затем распределялись на различные нужды государства.

Куда шли налоги, которые платили физические лица?

Налоги, которые платили физические лица, направлялись на различные цели государства. Они покрывали расходы на содержание армии и флота, развитие инфраструктуры, образования и здравоохранения, социальные программы и другие нужды государства.

В какой форме граждане СССР платили налоги?

Наиболее распространенным способом оплаты налогов в СССР было удержание налога из заработной платы. Также существовала возможность оплаты налогов по банковским счетам или через специальные системы оплаты. Учет и уплата налогов были строго контролируемы государством.

Сколько физических лиц платили налоги в СССР?

Количество граждан, плативших налоги в СССР, было достаточно велико и зависело от многих факторов. В 1930-е годы, на сколько известно, платил налог около 10% населения страны. В период с 70-х по 90-е годы средняя доля граждан, плативших налоги, составляла около 20-25%.

Какие изменения произошли в системе налогообложения после перестройки и развала СССР?

После перестройки и развала СССР были внесены значительные изменения в систему налогообложения. Введены новые налоги, устранена некоторая нелепая или излишняя налоговая нагрузка и проведены реформы в системе налогообложения. Произошла приватизация собственности, что также повлияло на систему налогообложения.

Налог на экстравагантные товары

В СССР существовал налог на экстравагантные товары, который взимался с граждан при покупке и использовании роскошных и редких товаров. Целью этого налога было регулирование потребления и ограничение доступа к предметам роскоши.

Данный налог вводился на широкий спектр товаров, считавшихся экстравагантными и недоступными для простых граждан. Среди таких товаров были:

- Импортные товары, особенно товары из капиталистических стран;

- Автомобили;

- Ювелирные изделия;

- Меховые изделия;

- Дорогая мебель и предметы интерьера;

- Редкие алкогольные напитки;

- Другие предметы роскоши.

Размер налога на экстравагантные товары зависел от стоимости товара и мог достигать значительной суммы. Налоговая ставка устанавливалась государством и регулярно изменялась в зависимости от экономической ситуации в стране.

Процедура уплаты налога на экстравагантные товары требовала предоставления соответствующих документов, подтверждающих стоимость и происхождение товара. Владельцам роскошных товаров необходимо было отчитываться перед налоговой службой и декларировать свои покупки.

Налог на экстравагантные товары играл важную роль в экономике СССР. Он помогал бороться с неравенством в обществе, так как предметы роскоши были недоступны для большинства граждан. Кроме того, налог способствовал контролю потребления и поддержанию государственного бюджета.

Примеры налоговых ставок на экстравагантные товары:

Товар

Налоговая ставка

Импортные товары

50% от стоимости товара

Автомобили

30% от стоимости автомобиля

Ювелирные изделия

20% от стоимости ювелирных изделий

Меховые изделия

15% от стоимости меховых изделий

Период НЭПа

Разработка новой экономической политики была жизненно необходима молодому государству. Благодаря переходу к НЭПу получила свое возрождение и налоговая система. В этот период в СССР налоги платили самые разные. Причем система взимания платежей в бюджет отличалась многогранностью обложения различных направлений торгово-промышленной сферы.

Рассмотрим кратко налоги в СССР периода НЭПа. Прямые платежи в казну государства включали в себя:

- Промысловый налог (1921 г.). В него входил патентный сбор, уплачиваемый исходя из существующих твердых ставок (5% для торговых и 12% для промышленных предприятий, с учетом поясов местности) и уравнительного сбора в размере определенного процента с оборота.

- Подворный денежный налог. Ввели его в 1922 г. как основной вид сбора в личном хозяйстве. Отменили подворный налог в 1923 г. после введения сельскохозяйственного сбора.

- Натуральный единый налог (1922 г.). Это особые сборы, которые взимались с населения сельской местности в период ведения Гражданской войны. Ставки для этого налога соответствовали пуду пшеницы или ржи.

- Подоходно-имущественный налог. С 1922 г. он стал прямым сбором с имущества и доходов как юридических, так и физических лиц.

- Общегражданский единовременный налог. Его ввели в 20-е годы для получения финансовых средств, необходимых для борьбы с эпидемиями, для оказания помощи голодающим, а также для детей, которые находятся на гособеспечении.

- Военный налог. С 1925 г. его должны были платить мужчины, возраст которых находился в пределах от 20 до 40 лет, и которые не подлежали призыву в Красную Армию.

- Налог на сверхприбыль. С 1926 г. его обязаны были отчислять частнокапиталистические элементы, получившие доход от назначения спекулятивных цен.

- Квартирный налог. С середины 20-х годов его вносили владельцы промышленных и торговых предприятий, сооружений в городах и помещений, находящихся в сельской местности и сдаваемых внаем.

- С 1926 г. начало облагаться имущество, переходящее в собственность в результате дарения и наследования. Шкала ставок при этом была резкой прогрессивной и в зависимости от полученного объекта могла быть от 1 до 90%.

- Налог для кулацких хозяйств. С 1929 г. им стали облагаться доходы от любых заработков этой категории граждан.

Одним из прямых сборов являлся в СССР и подоходный налог. Его начали исчислять в 1924 г. из доходов юридических и физических лиц (с зарплаты, прибыли и т.д.).

Рассмотрим косвенные налоги в СССР, когда страна находилась на этапе новой экономической политики. Их взимали в виде акцизов, которые увеличивали стоимость потребительских товаров. Стоит отметить, что такие поступления составляли от 11 до 20 процентов от суммы всех доходов государственной казны. К таким сборам относились:

- Введенные с 1921 г. акцизы на спички и вино, табак и спирт, гильзы и мед, сахар и соль, галоши и кофе подлежали оплате предприятиями, производившими данные товары.

- Начиная с 1922 г. она являлась платой за использование изобретений.

- Налог, взимаемый с 1922 г. на демонстрацию кинофильмов. Базой для его исчисления была сумма реализованных билетов.

- Судебная пошлина. С 1930 г. этот сбор уплачивали за получение судебных документов.

- Канцелярский сбор. Был введен в 1922 г. Налог оплачивался гражданами СССР, желающим получить документы и их копии у предприятий.

- Прописочный сбор. С 1921 г. определенные денежные суммы уплачивались за прописку.

- С 1922 г. его начали взимать с юридических и физических лиц за работу по оформлению гражданско-правовых сделок.

Налоги в СССР взимались налоговыми комиссиями, далее поступая в Народный комиссариат финансов. Благодаря продуманной государством политике суммы поступлений в бюджет неуклонно росли. При этом основной задачей налогов в СССР было не только пополнение казны, но и постепенное вытеснение из экономики частного капитала.

Космонавты и что получила семья Юрия Гагарина

Многие советские мальчишки мечтали стать космонавтами. Конечно же, их привлекала романтика, а не высокие зарплаты. Но оклады у покорителей космоса действительно были очень большими. Кроме того, после полёта в космос каждый космонавт получал в подарок автомобиль и пожизненную оплату бензина. Существовали и другие льготы, а также качественное бесплатное санаторное лечение.

Знаменитый космонавт Георгий Гречко рассказывал о том, как оплачивались космические полеты на пресс-конференции в 2007 году. Он сказал, что вернувшись после длительного пребывания в космосе (а речь шла о полете 1974 года, который длился месяц) получил большую сумму — 5.000 рублей. Учитывая, что происходило всё очень давно, вознаграждение было впечатляющим. В те времена автомобиль «Волга» можно было купить за 6.000 рублей. Конечно, суммы большие, но ведь и риск тоже невероятно высок.

До 56-го года объемы пенсии в СССР огорчали: для участников Гражданской войны и Красной армии, получивших инвалидность, предоставлялось только 25 рублей; 45 рублей выплачивали при второй группе инвалидности, а 65 – при первой.

Еще пенсия оформлялась для неспособных трудиться членов семьи этих инвалидов, она составляла от 15 до 45 рублей. Отметим, что в 37-м году студентам по стипендии выдавали 130 рублей. Следовательно, бывшие военные получали ничтожно маленькие суммы.

Данный возраст применим и сейчас, хотя прошло уже довольно много времени. Справедливости ради укажем: на момент 17-го года усредненный возраст мужского населения повысился до 67,5 лет, а женского – до 77,4 лет. Правда, с 2019 года пенсионный возраст постепенно повышается.