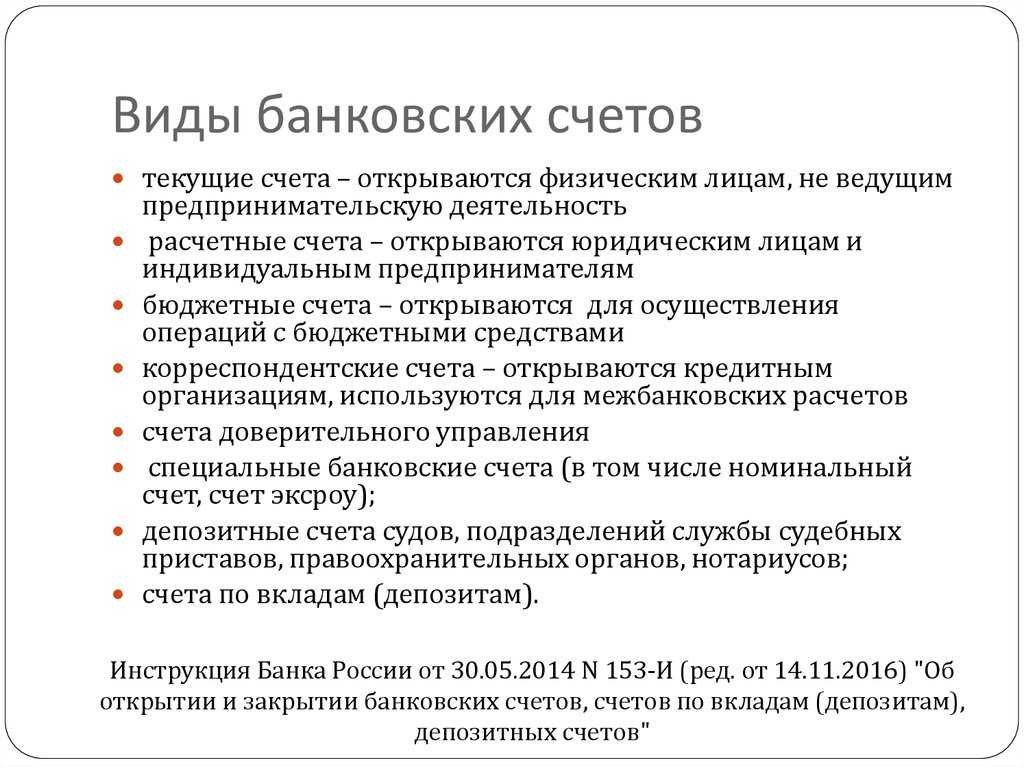

Виды счетов для юридических лиц

Теперь мы прояснили виды банковских счетов для физических лиц, но счета для юридических лиц от них отличаются. Это связано с необходимостью проводить операции, контролируемые государством на предмет их законности, уплаты налогов и прочих требований.

Расчетный

Все то же, только для открытия требуется иной пакет документов:

- Учредительные документы;

- Карточка предприятия;

- Документы, подтверждающие, что заявитель вправе распоряжаться деньгами предприятия;

- Документы, подтверждающие, что заявитель имеет полномочия единоличного исполнительного органа юридического лица;

- Если для ведения деятельности требуется лицензия, ее нужно предоставить в оригинале.

Иностранные граждане вправе открывать ИП и расчетный счет для него, но потребуется ВНЖ, миграционная карта, регистрация, а в некоторых случаях и патент.

Кредитный

Предприятия тоже получают займы. Разница между ними и физлицами в том, что первым труднее доказать свою платежеспособность. Банку необходимо предоставить финансовую отчетность за последний год работы организации — и если банк решит, что чистая прибыль или оборот компании недостаточны, займ выдан не будет.

Транзитный

Эта разновидность нужна предприятию, если оно регулярно взаимодействует с клиентами и/или контрагентами из-за рубежа. В тех случаях, если валютный счет по каким-либо причинам не был открыт, все рублевые операции проходят через транзитный счет и там конвертируются в нужную валюту.

В подавляющем большинстве случаев такие сделки менее выгодны, чем открытие расчетного счета в нужной валюте: банк устанавливает большой спред при переводах через транзитный счет. Это означает, что разница курса валют между транзитным курсом и показателями, установленными ЦБ РФ, будет огромна. Скажем, по курсу ЦБ РФ 1 млн рублей должны стоить 13 950 долларов, а банк едва ли выдаст получателю 13 500 долларов.

Чтобы открыть этот счет, ничего делать не нужно — он автоматически появляется в системе всякий раз, когда рубли требуется отправить за рубеж с расчетного счета.

Что обозначают цифры в расчетном счете

Всего в обозначении 20 цифр. Все они объяснены в Приложении №1 к Положению Банка России от 27.02.2017 N 579-П. Каждые несколько цифр в обозначении делятся на группы:

| Код ключа счета. Каждый банковский счет в плане банковских счетов имеет первые пять цифр в виде ключа. Таким образом можно отличить внутренние счета от внешних, счета физических лиц от расчетных и т.д. В данном случае первые три цифры — 407 означает, что счет принадлежит юридическому лицу (если было бы 408, означало бы, что индивидуальному предпринимателю, 406 — государственная организация, 405- федеральная и т.п.), а вторые две — 02 — то, что организация коммерческая. 01 — финансовая (да, они себя выделяют!, 03 — некоммерческая и т.п.). | |

| Код валюты. 810 — рубль РФ, 840 – американский доллар, 978 – евро. При этом у рубля есть еще один код — 643, но он используется для международных расчетах. | |

| Ключ. Рассчитывается по специальному алгоритму в зависимости от БИК банка, других цифр номера. Ошибетесь хоть в одной цифре номера — ключ не сойдется и будет понятно, что где-то напутали. Хотя лучше ошибайтесь только одной. Есть масса примеров, когда сразу две ошибки делают ключ правильным, а деньги уходят куда-то далеко и надолго. | |

| Номер отделения банка, открывшего счет. Это вовсе не тот номер, который скрывается за БИК (банковским идентификационным номером). Служит для внутрибанковских целей. Для того, чтобы было понятно — чей счет и кто за него отвечает. | |

| Порядковый номер счета. Многие считают, что это код клиента, но это не так. Просто номер и всё. Можно, например, открыть один счет, а затем другой. И тогда одному и тому же клиенту присвоят разные номера. Поэтому большого смысла в нем нет, внутри банка все нумеруется как 1…2…3 и так далее. |

Текущий счет

Данный вид счета открывается физическому лицу. Он нужен для того, чтобы совершать операции, которые не связаны с предпринимательской деятельностью или частной практикой.

Для открытия текущего счета в физическому лицу-резиденту нужно предоставить:

- паспорт;

- свидетельство о постановке на учет в налоговом органе (при наличии).

Иностранным гражданам или лицам без гражданства, которые хотят открыть счет, нужно будет передать дополнительные документы: миграционная карта и (или) документ, подтверждающий право иностранного гражданина или лица без гражданства на проживание в РФ.

Можно ли предпринимателю работать сразу с несколькими счетами

По закону, предприниматель может вообще не заводить расчётных счетов. Он вправе расплачиваться с клиентами и контрагентами исключительно наличкой, а для уплаты налогов использовать обычный счёт, открытый на физлицо.

На количество счетов у ИП ограничений в современном законодательстве также не установлено. Значит, он может работать с двумя, тремя и ещё большим количеством счетов, если ему нужно.

Банкам также безразлично, открыты ли у ИП счета в других организациях. Выходит, у предпринимателя может быть сколько угодно расчётных счетов. Главное, чтобы он мог себе позволить их обслуживать.

Однако, без расчётного счёта работать чаще неудобно. Некоторые контрагенты отказываются переводить средства на счёт физлица. А если соглашаются, то появление крупных сумм на обычном счёте могут вызвать вопросы служб безопасности.

Если ИП заподозрят в отмывании денег или незаконных переводах, его внесут в «чёрный список». Открыть новый счёт в таком случае будет сложно.

Расчётные счета

Расчётный счёт необходимо зарегистрировать каждому предприятию

Причём неважно, какую организационно-правовую форму выбрал предприниматель: отдельный двадцатизначный номер нужно получать не только в случае создания ООО или ЗАО, но и при регистрации ИП

Однако для того чтобы соблюсти все условия создания фирмы, нужно не только собрать бумаги, подтверждающие ваше намерение официально заниматься бизнесом, но и уплатить пошлину. Стоимость открытия расчётного счёта вряд ли ударит по карману человеку, который собирается получать значительные прибыли. Однако правила регистрации в разных банках могут отличаться, поэтому перед оформлением бумаг лучше зайти в отделение выбранной организации или на её страницу в интернете и узнать все подробности.

Чаще всего в России предприниматели, регистрируя фирмы, пользуются услугами следующих банков:

- Сбербанк;

- Альфа-Банк;

- УРАЛСИБ;

- ВТБ24;

- Тинькофф Банк;

- Приватбанк.

При оформлении расчётного счёта необходимо учесть, что порядок снятия наличных отличается от того, к какому привыкли обладатели карт, привязанных к лицевым счетам. И, наконец, если вы собираетесь ликвидировать фирму, про счёт нельзя просто забыть. Закрытие счёта или оформление его в другом банке — повод для визита в налоговую инспекцию.

Вид счета банковской карты код

Все виды банковских счетов имеют собственный уникальный код, который позволяет идентифицировать его по номеру.

|

Код |

Наименование счета |

|

0100 |

Текущий счет |

|

0200 |

Расчетный счет |

|

0300 |

Бюджетный счет |

|

0400 |

Корреспондентский счет |

|

0500 |

Корреспондентский субсчет |

|

0600 |

Счет доверительного управления |

|

0700 |

Специальный банковский счет |

|

0701 |

Специальный банковский счет банковского платежного агента |

|

0702 |

Специальный банковский счет банковского платежного субагента |

|

0703 |

Специальный банковский счет платежного агента |

|

0704 |

Специальный банковский счет поставщика |

|

0705 |

Торговый банковский счет |

|

0706 |

Клиринговый банковский счет |

|

0707 |

Счет гарантийного фонда платежной системы |

|

0708 |

Номинальный счет |

|

0709 |

Счет эскроу |

|

0710 |

Залоговый счет |

|

0711 |

Специальный банковский счет должника |

|

0800 |

Депозитный счет суда |

|

0900 |

Депозитный счет подразделения службы судебных приставов |

|

1000 |

Депозитный счет правоохранительных органов |

|

1100 |

Депозитный счет нотариуса |

|

1200 |

Счет по вкладу |

|

1300 |

Счет по депозиту |

|

1400 |

Счет по государственному оборонному заказу |

|

1500 |

Специальный избирательный счет |

|

1600 |

Специальный счет фонда референдума |

|

1700 |

Расчетный счет застройщика, предусмотренный федеральным законом от 30.12.2004 N 214-ФЗ |

|

1800 |

Счет организаций, находящихся в федеральной собственности. Финансовые организации (40501) |

|

1900 |

Счет организаций, находящихся в государственной (кроме федеральной) собственности. Финансовые организации (40601) |

|

2000 |

Счет негосударственных организаций. Финансовые организации (40701) |

|

2100 |

Счет, предусмотренный положениями статьи 175 Жилищного кодекса Российской Федерации от 29.12.2004 N 188-ФЗ (40604, 40705) |

|

2200 |

Публичный депозитный счет |

|

2300 |

Брокерский счет и специальные депозитарные счета, предусмотренные федеральным законом от 22.04.1996 N 39-ФЗ |

|

9901 |

Корпоративное ЭСП |

|

9902 |

ЭСП, не являющееся корпоративным |

|

9999 |

Иной счет |

Значение цифр расчетного счета

В формировании групп понятий текущего счета нет противоречия, поэтому их содержание можно понять из комбинации цифр в каждом коде.

- Первое число в первом квадрате диапазона от 102 до 109 представляет собой счет прибылей и убытков, счет капитала и фонды.

- 203 и 204 встречаются реже и являются банкнотами из драгоценных металлов.

- Диапазон от 301 до 329 характерен для счетов по операциям между банковскими учреждениями.

- С первого счета с номерами 401 и 402 для платежей в бюджет.

- 403 указывает на наличие средств, управляемых Казначейством.

- Код неучтенных средств — 404.

- Коды 405 и 406 встречаются в отчетности государственного сектора.

- Все юридические лица и индивидуальные предприниматели открывают счета с кодом 407.

- Индивидуальные счета кодируются кодом 408.

- Физические лица хранят деньги на государственных счетах с кодом от 411 до 419.

- Юридические лица хранят деньги на счетах, начинающихся на 420, 421 и 422.

- Юридические лица хранят деньги на счетах, начинающихся на 420, 421 и 422.423 — Личные вклады, принадлежащие физическим лицам — резидентам Российской Федерации.

- 424 — депозиты, принадлежащие иностранным организациям.

- 425 — вклады иностранных и физических лиц.

- Банки хранят средства на счетах под кодом 430.

- Ценные бумаги учитываются на счетах с 501 по 526.

Второй блок из двух цифр добавляет определенность к первым трем цифрам.

- Финансовые учреждения кодируются 01.

- Общества с ограниченной ответственностью и компании с ограниченной ответственностью — 02.

- Некоммерческие организации — 03.

- 04 — это особый случай. Пятая и шестая цифры в номере счета указывают на то, что его целью является финансирование собраний и выборов.

Пример: некоммерческая организация может иметь счет, начинающийся на 40703, и счет UAB, начинающийся на 40702.

Шестая и седьмая цифры на счете-фактуре указывают валюту, в которой хранится содержимое. Например.

- 156 — китайский юань.

- 344 — гонконгские доллары.

- 810 — российский рубль.

- 840 — долл.

- 978 — евро

- 980 — украинская гривна

Четвертый блок из одной цифры не может быть расшифрован посторонними

Даже сами владельцы счетов не понимают его важности. Это номер чека, который используется банкирами для проверки точности номера счета

Пятый блок из четырех цифр — это номер отделения банка, в котором впервые был зарегистрирован счет. Чтобы использовать его в качестве справочника, необходимо знать номера отделений различных банков. Существует одно правило, общее для всех счетов.

Если блок состоит из четырех нулей, это означает, что счет был открыт в головном офисе банковского учреждения.

По данным внутренних органов, во всех российских банках создается семизначный последний блок. Этот блок индивидуален для каждого клиента. Если предыдущий блок можно сравнить с фамилией, то последний блок — с личным именем клиента. Как правило, у банков не может быть «синонимов» с одинаковым «именем».

Точность расчетного счета организации можно проверить в режиме онлайн. Однако для всех, кто самостоятельно проводит платежи со своего расчетного счета, целесообразно хранить в памяти компьютера счет и другие реквизиты контрагента, которые уже проверены.

4 649 Присоединение к просмотру Bankiros.ru

Как расшифровывается номер расчетного счета? Какую информацию можно получить с помощью этого номера? Эти моменты следует рассмотреть подробно.

Технические сбои

Во время технических сбоев владельцы расчётных счетов не могут пользоваться деньгами: личный кабинет не доступен, переводы не обрабатываются.

Иногда на устранение неполадок уходит несколько часов. Но в крайних случаях решение проблемы может затянуться и на сутки. Если ИП срочно потребуются деньги, которые в этот момент находятся в одном банке, это усложнит работу.

Например, участники государственных закупок должны вносить платежи на обеспечение заявки в конкретно назначенные сроки. Если их упустить, предприниматель потеряет шанс участвовать в конкурсе.

Для участия в государственных закупках расчётный счёт — обязательное условие.

Бюджетный счет

Бюджетный счет – это счет, который открывается в финансовой организации для предприятий и организаций для учета доходов и расходов.

Выделяют несколько видов бюджетных счетов:

- доходные;

- расходные;

- текущие счета средств местных бюджетов;

- текущие счета внебюджетных средств.

Для учета каждого вида доходов и расходов из определенного бюджета оформляют разные бюджетные счета.

Бюджетный счет открывается в банке. Документы, которые нужны для открытия:

- Заявление;

- Документ о государственной регистрации;

- Устав предприятия;

- Протокол учредительного собрания;

- Протокол собрания N 1, устанавливающий руководителя и главного бухгалтера – лиц, обладающих правом подписи банковских документов;

- Карточка с образцами подписей уполномоченных лиц;

- Справка-разрешение на открытие счета из ГНИ, ПФР, ФОМС, ФСС;

- Договор банковского счета.

Надо ли открывать расчетный счет в банке р/с для ИП ?

В отличие от юридических лиц индивидуальные предприниматели не обязаны открывать расчетный счет для осуществления своей деятельности. Потому что законом такая обязанность не предусмотрена.

Есть судебные дела с фондом социального страхования, когда ФСС РФ требовал от индивидуального предпринимателя ИП открыть расчетный счет, чтобы на него зачислять возмещения выплаченных ИП сумм по «материнству» .

Апелляционная, а затем и кассационная инстанция признали незаконными такие требования, поскольку обязанности у ИП по расчетному счету — нет.

Если нет расчетного счета, нужно помнить, что предельная величина расчета наличными деньгами 100 000 руб. в рамках одного договора.

Но плюсов у расчетного счета для ИП может быть больше, чем минусов, их нужно знать, учитывать и реализовывать.

Расчетные

Для организации расчетный БСЧ является основным финансовым инструментом. Причем у одного юрлица может быть сразу несколько РСЧ, их количество не ограничивается на законодательном уровне.

Ключевые функции РСЧ:

- поступление выручки и иных доходов от ведения предпринимательской деятельности;

- оплата налогов, сборов, взносов и иных бюджетных платежей;

- расчеты по заработной плате с персоналом, подоходному налогу и страховым взносам;

- расчеты с контрагентами, заказчиками, поставщиками и покупателями;

- поступление кредитов, займов и инвестиционных капиталов, в том числе и целевого финансирования;

- перечисление оплаты по полученным кредитам и займам, в том числе уплата процентов;

- платежи по решениям судов, судебных приставов и иных госорганов;

- иные расчеты и денежные операции.

Отдельные РСЧ открывают для обособленных структурных подразделений и филиалов компаний. Например, для обособленного подразделения, выделенного на отдельный баланс. В таком случае учет операций по БСЧ ведется отдельно по каждому субъекту. Но иногда структурные подразделения не выделяют самостоятельный баланс. Для удобства и детализации учета в банке может быть открыт субрасчетный СЧ. Операции отражаются в рамках одного счета, но позволяют детализировать информацию по структурным подразделениям.

Как открыть расчетный счет в банке

Цифры с 14 по 20

На изображении эта группа выделена серым цветом. В начале статьи я упомянул, что последние семь цифр счета отличаются в зависимости от типа счета; я говорил о числах от 14 до 20, тогда как последние семь цифр счета первого типа такие же, как и последние семь цифр счета второго типа.

Для счетов типа 1 и типа 2 последние семь цифр — это собственно номер счета, который предназначен для непосредственной идентификации владельца счета.

Порядковые номера счетов.

Ниже приведен пример двух номеров расчетных счетов

- Номер расчетного счета 407 02 810 5 0000 0000002,

- Номер расчетного счета 407 02 810 5 0000 4000000.

В обоих случаях первые 13 цифр одинаковы, и этот сценарий очень реалистичен. Таким образом, примеры счетов выглядят следующим образом.

- Счета в рублях;.

- Счета, открытые для организации ;

- Счета, открытые в филиалах одного и того же банка или в головном офисе разных банков.

- Счета с одинаковой контрольной цифрой с одинаковым номером.

Как вы видите, первые 13 символов одинаковы, а последние семь необходимы для идентификации владельца счета.

Как правильно читать расчетный счет . Мы можем предположить, что первый номер счета в этом примере — это номер счета (0000001) первого ООО, открывшего счет в банке, а второй пример — это номер счета (6000000) ООО, которое стало шестимиллионным клиентом банка.

Если у банка не так много клиентов и все символы в последнем блоке не используются, эти неиспользованные символы также считаются свободными, и банк может использовать их при необходимости.

Какие бывают счета в банке

Классификация банковских продуктов для обслуживания клиентов может быть разнообразной и зависеть от мобильности средств или целевого назначения

Также важное значение имеет на кого открыт вклад – на физическое лицо, или предназначен для обслуживания деятельности организаций, предприятий или индивидуальных предпринимателей. Руководствуясь законодательством, оборот денежных средств возможен как в российских рублях, так и в иностранных валютах

Для физических лиц

Хотя финансовые организации предлагают своим клиентам очень разнообразные виды банковских счетов, все варианты для физических лиц имеют одну важную особенность – движение средств не должно быть связано с предпринимательской деятельностью клиента. Пользователю предлагается очень широкий выбор банковского обслуживания, предназначенный для самых разных целей: хранения средств, безналичных покупок, выплаты кредита и др.

Для юридических лиц

Эти виды банковских счетов предназначены для обслуживания индивидуальных предпринимателей, предприятий и некоммерческих организаций, поэтому требуют бухгалтерского сопровождения. С учетом требований действующего законодательства, прохождение денежных средств может отслеживаться государственными налоговыми структурами (например, проверяется приходная и расходная документация).

Специальные счета

Специальные счета открываются, когда их использование обязательно в рамках действующего законодательства.

Счет доверительного управления

Открывается на основе конкурсного производства при признании юридического лица или индивидуального предпринимателя банкротом. Должен вестись все время работы доверительного управляющего для проведения операций финансового управления.

Процедура закрытия банковского счета должника в ходе конкурсного производства следующая.

- Конкурсный управляющий представляет документ, удостоверяющий личность, и копию судебного решения о назначении финансового управляющего в деле о банкротстве юридического лица (индивидуального предпринимателя).

- Конкурсный управляющий заполняет заявление о закрытии банковского счета, указывая реквизиты банковского счета, на который будет переведен остаток средств на счете.

Залоговый

Цель открытия – размещение финансов, которые предназначаются для погашения обязательств залогодателя перед залогодержателем. Предмет залога – права на денежные средства по договору залога.

Открытие осуществляется согласно стандартным правилам банка для юридических лиц и индивидуальных предпринимателей.

Специальный счет поставщика

Структура: 40821.

Должен быть открыт юридическими лицами и индивидуальными предпринимателями, которые являются поставщиками и получают платежи через платежных агентов.

Что такое валютный счет

Кредитный счет

План счетов кредитной организации:

- для юридических лиц – 452 (например, 45201 для овердрафта);

- для физических (индивидуальных предпринимателей) – 454 (45406 для кредитов сроком от 181 дня до года).

Открывается при оформлении ссуды кредитной организацией. На нем отображаются операции по перечислению денежных средств заемщику на основании кредитного договора, а также фиксируется информация о погашении долга.

Счет делится на несколько типов:

- Простой: единоразово осуществляется зачисление заемных денежных средств согласно кредитному договору, юридическое лицо или ИП вносит деньги на счет в качестве погашения долга.

- Кредитная линия – заемные денежные средства предоставляются частичными суммами в пределах определенного лимита по мере надобности. Кредитный лимит определяется на предоставляемых в банк отчетностях о финансовом положении компании.

- Овердрафт – отдельно подключенная услуга к расчетному счету клиента: дополнительный запас ликвидности, использование которых предусмотрено при отсутствии собственных средств на счете.

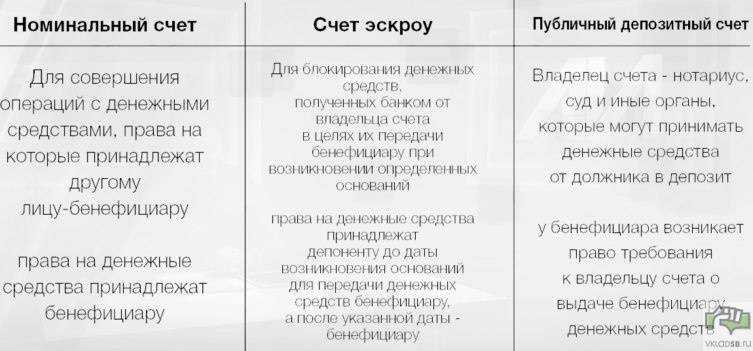

Какие есть варианты номинального счета

Есть несколько очень близких понятий, которые используются для деятельности, указанной на схеме в начале статьи.

Смысл всегда один — есть счет, есть несколько сторон, и деньгами распоряжается не их владелец, а другая сторона.

В зависимости от требований к банку, участникам сделок и к средствам на счете, можно выделить:

- Номинальный счет.

- Эскроу — на данном «счете» могут храниться не только деньги, но и имущество, а гарантом может выступать не только банк, но и юридические фирмы, специализированные компании (эскроу-агенты) .

- Публичный депозитный счет — платежи владельцем счета могут выполняться только в организации. Владельцами таких счетов могут быть, например, судебные приставы.

- Аккредитив — чаще всего участвуют 2 стороны — покупатель,продавец и по 1 банку с каждой стороны. При этом банк покупателя может оказывать софинансирование (кредитование).

- Залоговый счет — деньги на этом счете могут использоваться, но сумма не должна снижаться меньше обеспеченного обязательства. Принимает участие банк и две стороны.

Формально в гражданском кодексе рассмотрено 3 варианта счета: номинальный, эскроу и публичный депозитный.

Подробные теоретические выкладки представлены в видео от заведующего кафедрой гражданского права Факкультета права НИУ ВШЭ.

Кто может быть участником:

Стороны:

- Ребенок, сирота — родитель, опекун.

- Инвалид, недееспособный — опекун.

- Покупатель-Продавец (юрлица и физлица).

- ФНС — нотариус — должник.

Гарант: Банк, юридическая фирма, компании-агент.

Финансы на счете: социальные выплаты, пенсии, пособия, оплата за товар/услугу, оплата за квартиру и иную недвижимость, истребованная задолженность и т.д.

Инвестиционный счет

Индивидуальный инвестиционный счет – это разновидность брокерского счета, но доступный только для физических лиц, граждан Российской Федерации. Он предназначен для операций с ценными бумагами.

Может быть открыт только один индивидуальный инвестиционный счет. В случае, если вы захотите уйти к другому брокеру и открыть новый счет, предыдущий необходимо будет закрыть.

Главной особенностью такого счета является льготный режим налогообложения. От государства предоставляется возможность получить налоговый вычет. Он повышает существующую доходность инвестиций или дает дополнительную фиксированную доходность.

Характеристики инвестиционного счета:

- его можно открыть только в единственном числе;

- есть возможность получить налоговый вычет;

- вносить денежные средства можно только в рублях;

- максимальный взнос – 1 млн рублей;

- счет должен быть открыт в течение трех лет.

Инвестиционный счет можно открыть у брокера или управляющего. Они ведут брокерскую деятельность или деятельность по управлению ценными бумагами.

Классификация банковских счетов

Определенной проблемой является сложившаяся обстановка, когда действующее законодательство, хоть и определяет вид счета в банке, но не содержит полной и четкой классификации. При такой ситуации оптимальным выходом будет прибегать к специальной юридической литературе, где вопрос разновидности банковских учетных записей исследован очень подробно.

По субъектному составу

Предусмотренное законодательством подразделение на виды банковских счетов по субъектному составу имеет две категории:

- Клиентские – открываются банком для физических или юридических лиц, и могут быть расчетные, текущие, депозитные и др.

- Межбанковские – открываются для другого банка на основе корреспондентских отношений, когда расчет происходит средствами и по поручению другой кредитной организации, входящей в федеральную платежную систему.

По назначению

В соответствии с этим разделением, различают следующие основные типы счетов, предназначение которых понятно уже из названия:

- расчетные – для использования в качестве основного баланса у юридического лица;

- текущие – для физлиц или организаций, не являющихся юридическими лицами;

- бюджетные – для предприятий и организаций, финансируемых из федерального бюджета;

- депозитные – для хранения средств и получения прибыли с помощью процентных начислений;

- ссудные – для обслуживания кредитных карт и операций по исполнению денежного обязательства.

По видам валюты

Действующее законодательство разделяет банковские расчеты следующим образом:

- Рублевые – осуществляемые в российских денежных единицах (рублях).

- Валютные – которые открываются в денежных единицах других стран. Такие учетные записи могут потребовать наличие валютной лицензии банка России.

- Инвалютные – валютные вклады резидентов российской федерации за пределами страны.

- Мультивалютные – в этом случае, заключением одного договора с банком, делается оформление нескольких разных валютных вкладов (с возможностью конвертаций средств между ними).

По сроку действия

Для операций с иностранной валютой, по российскому законодательству полагается иметь два вида банковских счетов:

- Постоянные – для выполнения всех текущих валютных платежей.

- Транзитные – сюда поступают средства от экспортных операций с нерезидентами и другая выручка в иностранной валюте. Этими средствами можно воспользоваться только после ряда обязательных процедур (идентификации поступившей суммы и др.).

По возможности пополнения или снятия денежных средств

В соответствии с этой возможностью, существует три вида банковских счетов:

- Без пополнения. Деньги сюда зачисляют один раз и дополнительные взносы отсутствуют.

- С возможностью пополнения. Допускается вносить новые суммы в течение срока вклада.

- С возможностью частичного снятия средств. Можно воспользоваться деньгами со вклада, но при этом есть лимит, который обязательно должен оставаться.

По цели использования

В зависимости от целевой принадлежности денежных средств, законом предусмотрено несколько видов банковских счетов:

- Текущие – подразумевающие свободу распоряжения владельца относительно расходования средств, находящихся на хранении в финучреждении (в том числе с помощью платежных поручений и других расчетных документов).

- Целевые – их предназначение определено договором или прямо указано законодательно. Например, это могут быть инвестиционные средства из федерального бюджета, предназначенные для финансирования конкретных проектов.

По объему расчетных операций

Существует три вида банковских счетов в зависимости от того, какое количество расчетных операций является для них допустимым:

- Без ограничений в операциях – когда по данной учетной записи могут выполняться все операции.

- С ограниченным кругом операций – например, на учетную запись с доверительным управлением, нельзя начислять собственные денежные средства.

- Временные или накопительные – для которых вообще исключены расчетные операции. Это может быть, например, депозитный вклад суда, открытый клиенту банком для зачисления денежных средств, но не преследующий цели извлечения коммерческой выгоды.

Назначение и основные разновидности счетов

Назначение банковских счетов зависит от их функционала — поэтому, вместе с практикой зарубежных банков, можно насчитать до 20-ти их разновидностей. Некоторые типы недоступны физ. лицам и предназначены только для работы предприятий; некоторые — наоборот, поэтому в деталях их можно рассмотреть только по отдельности. И все же мы разберем, какие бывают банковские счета, ведь основные их виды используются как физическими, так и юридическими лицами.

Пояснение и классификация видов дана в инструкции Банка России №153-И гл 2. Следуя разъяснению российского ЦБ, можно выделить шесть системообразующих признаков разновидности счета:

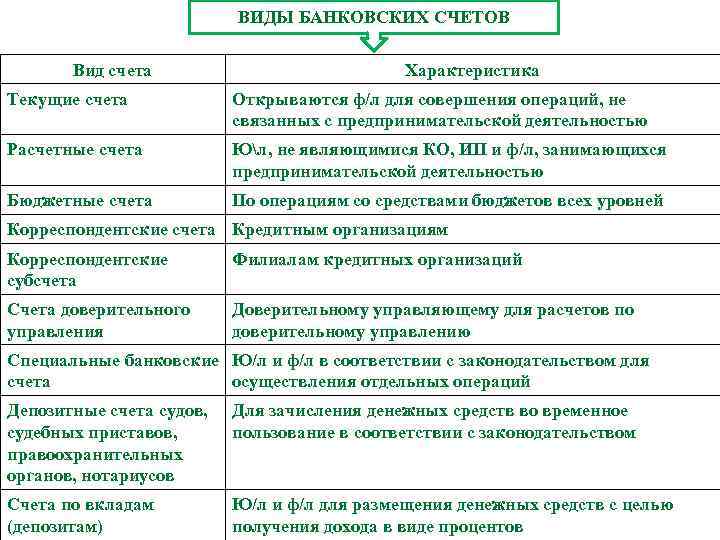

- Текущие. Это самый распространенный, по сути стандартный счет — он используется для обычных приходных и расходных операций. Его открытие возможно для физлиц, но не для предприятий;

- Расчетные. Необходимы для ведения деятельности любого бизнеса, от ИП до акционерных обществ;

- Бюджетные. Так называются счета, необходимые гос. структурам для выполнения их обязанностей;

- Корреспондентские. Ими пользуются только банковские и кредитные организации, а самому пользователю они нужны разве что в качестве реквизита;

- Счета доверительного управления. В случаях, если между клиентом банка и денежными средствами по желанию первого появляется доверительный управляющий, у банка запрашивается СДУ;

- Специальные. К ним относятся номинальный, эскроу, залоговый и другие. Все специальные счета открываются под определенную задачу и требуются в случаях, когда остальные виды не подходят в заданной ситуации.

Таким образом, основными видами банковского счета являются текущий и расчетный, а вот все остальные решают строго определенную задачу и поэтому встречаются нечасто.

Обязательно ли заключение договора на обслуживание

Законодательно юрлица не обязаны заключать с банками договора на РКО. Но на практике ведение деятельности без этого крайне затруднительно, особенно для компаний.

Для чего представителям бизнеса подключение к РКО:

- Если вы планируете вести масштабную деятельность, без банковского обслуживания не обойтись.

- Расширение перечня возможных контрагентов. Поставщики товаров и услуг предпочитают работать безналично, поэтому отсутствие счета может стать причиной невозможности бизнес-отношений с интересующим контрагентом;

- Расширение клиентской базы, количества покупателей. Если бизнес связан с торговлей, без финансового сопровождения не обойтись. Покупатели товаров и услуг все чаще предпочитают расплачиваться картой. Если принимать только наличные, потеряете клиентов и прибыль.

- Удобство обслуживания. Банки не только передают бизнесмену реквизиты для хранения денег. Они оказывают комплексные услуги, проводят операции дистанционно, обслуживают зарплатные проекты и пр.