Денежные переводы SWIFT

Денежные переводы по системе СВИФТ между частными лицами могут отправляться как между счетами, так и без открытия счета, через транзитные счета банков-участников системы.

В отличие от систем мгновенных переводов без открытия счета (вроде Western Union, Contact и т.п.), денежные переводы SWIFT идут дольше, но зато и стоят дешевле. Время прохождения перевода СВИФТ составляет в среднем от 1 дня до 1 недели, как правило, это 1-3 суток. Однако, если перевод проходит через корреспондентский счет в одном из ведущих банков мира — это время сокращается до минимального (иногда перевод поступает даже в день отправки). В то же время, банк-корреспондент чаще всего берет свою, дополнительную комиссию. Она составляет фиксированную сумму (как правило, 10, 15, 20 долларов), таким образом, получателю перевода приходит сумма за вычетом этой комиссии.

В целом же тарифы на отправку и получение денежных переводов SWIFT устанавливаются отдельно каждым банком-членом этой платежной системы. Таким образом, в разных банках, и, тем более, в разных странах эти тарифы могут быть разными. Чаще всего комиссию за перевод SWIFT платят оба участника: и получатель, и отправитель. Но даже в совокупности тарифы, как правило, дешевле, чем при использовании мгновенных систем денежных переводов, в которых комиссия оплачивается только отправителем. Денежные переводы СВИФТ больше подходят для отправки крупных сумм (к примеру, от 1000 долларов и более), поскольку в тарифах часто присутствует т.н. «минимум» (например, 0,5%, минимум 10 долларов), что делает использование этой платежной системы для отправки небольших сумм дорогой и нецелесообразной.

Денежные переводы СВИФТ отправляются преимущественно в долларах США или Евро, максимальная сумма возможной отправки устанавливается в соответствии с законодательством страны, из которой отправляется перевод. При отправке перевода со счета максимально возможная сумма, как правило, больше, чем при использовании платежной системы SWIFT без открытия счета.

История

Где применяется Swift?

Как вы уже знаете, речь идет о языке экосистемы Apple.

Это достаточно узкоспециализированный инструмент, который применяется для разработки приложений под операционные системы iOS и MacOS.

Однако на этом возможности его использования не ограничиваются.

Все чаще технология применяется для создания серверных решений в качестве альтернативы языкам Go и Rust.

Swift – узконаправленный ЯП

Swift – узконаправленный ЯП

Для бэкенд-разработки уже создано несколько фреймворков Swift.

- Perfect. Самый востребованный фреймворк, заточенный под написание серверной части приложений. Поддерживает WebSocket, ORM и коннекторы баз данных.

- Vapor. Отличается от Perfect более простой структурой, имеет такой же большой набор фишек, заточен больше под веб-разработку. Большой плюс – обширная документация.

- Zewo. Наименее развитый из всех Swift-фреймворков для бэкенда. На данный момент его реальное применение затруднительно, остается надеяться, что он будет улучшен.

- Kitura. Поддерживается самой IBM, хоть и располагает куда более скромной документацией в сравнении с Perfect и Vapor. Отличается схожим с Express.js дизайном.

С определенными условностями Swift можно использовать для разработки под Linux, однако этому пока что мешает отсутствие ряда необходимых библиотек.

Несмотря на это, некоторые энтузиасты создают экспериментальные биндинги для использования совместно с GTK+. Не исключено, что в ближайшие годы нужные библиотеки появятся, и Swift-разработка под Linux станет полноценной.

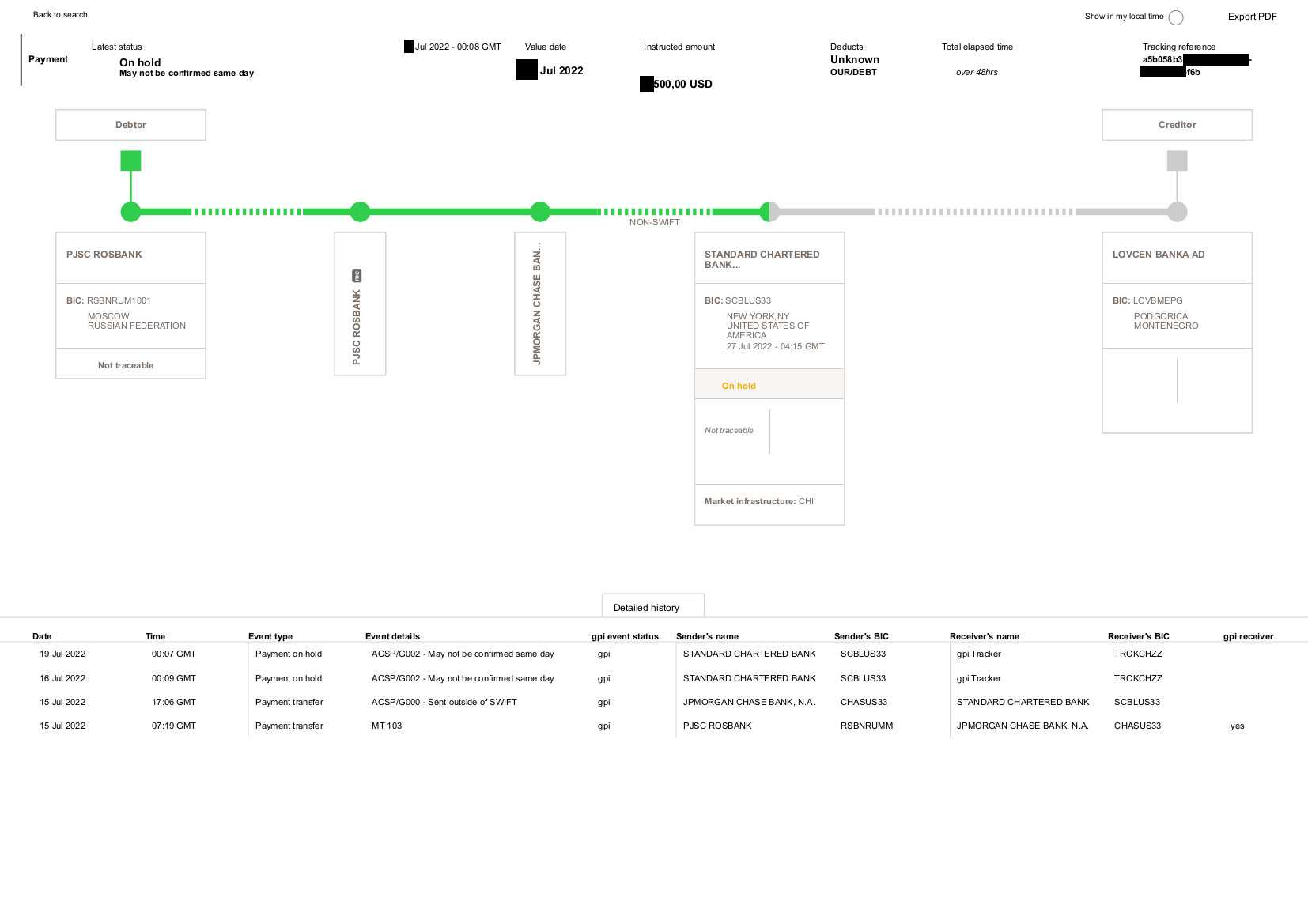

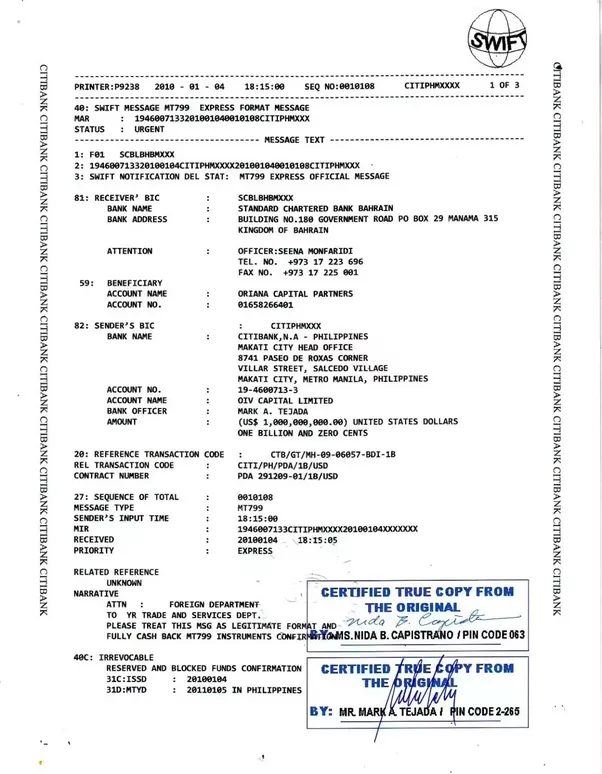

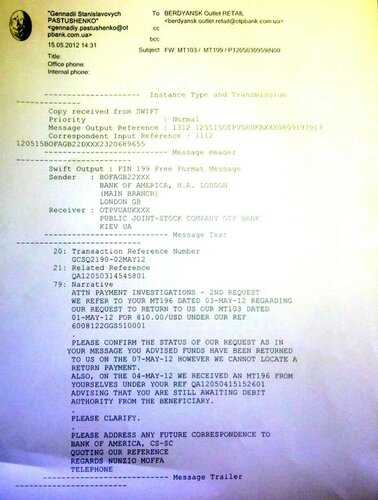

Розыск платежа и как отследить SWIFT-платёж через GPI Tracker

Упрощённо алгоритм выглядит следующим образом:

Получить платёжное поручение в банке-отправителе → уточнить статус в банке-получателе → связаться с банком-корреспондентом → вернуться с информацией в банк-отправитель.

На практике нужно запастись терпением и признать, что типовые методы — жалоба на «Банки.ру», в ЦБ, Роспотребнадзор и российский суд — не работают. Во всяком случае, пока еще я не встретил ни одного человека, кому это серьёзно помогло. Более того, нет никакого официального срока обработки платежа, на который можно было бы ссылаться.

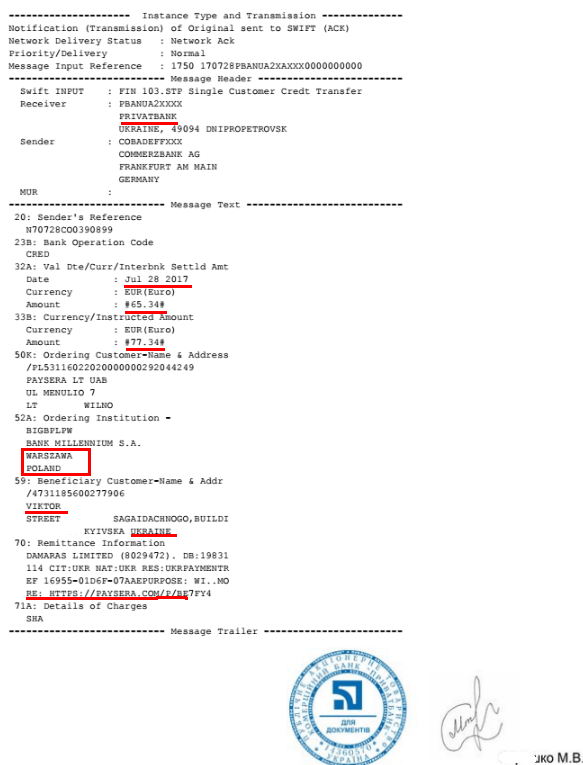

Важно понять, на каком этапе застрял платёж. У некоторых банков есть инструмент SWIFT GPI Tracker — официальная система трэкинга платежей

Теоретически можно помучить поддержку на предмет этого трекинга, самые убедительные защитники собственных прав иногда могут выбить его из «Тинькофф». Говорят, «Росбанк» выдаёт её юрлицам (мне как физлицу взять не удалось). «Газпромбанк» и «Райффайзен» отказываются.

К сожалению, публичного сервиса нет, и пользоваться трекером могут только ответственные сотрудники банка. Зато у некоторых крупных банков-корреспондентов есть публичные системы, в которых можно попытать счастья, даже если вы не ожидаете, что платёж проходит через них:

Здесь мы возвращаемся в исходную точку и мучаем банк-отправитель, умудрённые информацией, которую получили на других этапах.

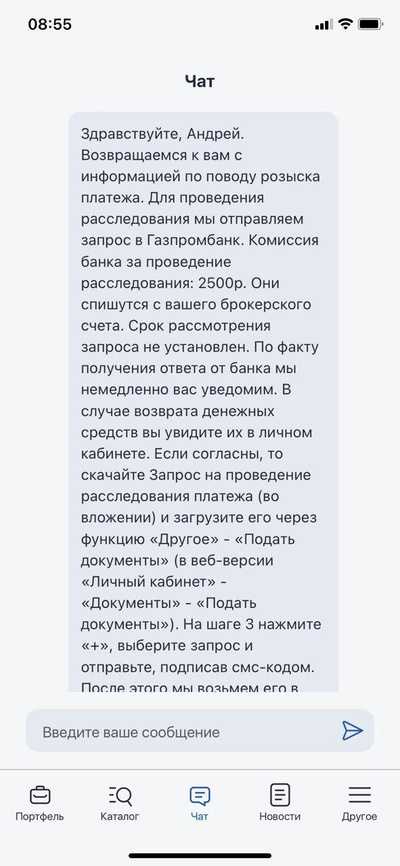

В банках обычно есть специальная платная услуга — розыск платежа. В «Газпромбанк Инвестиции» она стоит, например, 2500 руб. Через неё же можно и попытаться вернуть деньги, но это тоже не гарантированно — мне BNY Mellon сказал, что пока management review не завершится, они не смогут ни вернуть деньги, ни отправить в банк-получатель. Но попытаться точно стоит.

Общий совет по работе с банками — очень многое зависит от конкретного сотрудника банка, конкретного оператора. Если сегодня не помог один — завтра другой может быть более отзывчивым. Не теряйте надежду и пробуйте на следующий день выстроить диалог с другим сотрудником.

Дебиторская и кредиторская задолженность в кредитных организациях: порядок учета и другие аспекты.

Марина ПОСАДСКАЯ

Часть 19. Суммы, поступившие на корреспондентские счета и списанные с корреспондентских счетов до выяснения

С бухгалтерским учетом задолженности такого рода проблем обычно не возникает. Но это не означает, что и с другими аспектами работы с суммами «до выяснения» все просто и понятно.

Нормативные акты

Основным нормативным актом, определяющим порядок отражения в бухгалтерском учете сумм, поступивших на корреспондентские счета и списанных с корреспондентских счетов до выяснения, является Положение Банка России от 16.07.12 № 385-П «О Правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» (далее – Положение № 385-П).

Кроме того, отдельные аспекты работы с такими суммами регламентируются:

Положением Банка России от 19.06.12 № 383-П «О правилах осуществления перевода денежных средств» (далее – Положение № 383-П); Федеральным законом от 27.06.11 № 161-ФЗ «О национальной платежной системе» (далее – закон о НПС).

Выбор банка-отправителя

Банк-отправитель — главный канал коммуникации по вашему платежу. Если возникнут сложности, то именно банк-отправитель будет дозапрашивать у вас информацию и пересылать её по цепочке в другие банки.

Последнее время есть вопросы и к финансовым организациям, которые считались образцом клиентского сервиса — пользователи жалуются как на «Тинькофф», так и на «Альфа-Банк».

Основные критерии при выборе банка:

- не отключен от SWIFT;

- адекватная поддержка валютных переводов;

- возможность открытия брокерского счета (теоретически можно менять в одном банке, а отправлять в другом, но это дополнительный риск);

- наличие дружественных банков-корреспондентов в валюте отправления — большой плюс;

- разумная комиссия за SWIFT-перевод.

В евро хорошо ходят деньги из «Райффайзен». Платежи в Черногорию доходят зачастую за 3 часа. Единственное огорчение — минимальная комиссия 60 евро. Ещё из плюсов: «Райффайзен» перестал отправлять платёж, если видит высокий риск, что деньги не дойдут до банка-получателя.

Как устроена система переводов

Главное отличие СВИФТ от других сервисов в том, что средства следуют на счет банка по реквизитам, а не на ФИО получателя. Электронная платформа состоит из сети корреспондентских счетов, открытые каждому банку для совершения переводов в других международных финансовых организациях во всех типах валюты. При визите клиента в банк, указав необходимые для проведения операции данные, банк принимает решение, какие свои иностранные ресурсы использовать для отправки, затем пересылает средства.

Движение происходит со счета на счет, пока не остановится на указанных клиентом реквизитах получателя. Таким образом происходит перевод в любую страну, входящую в состав сообщества.

Клиент не ограничен валютой. Банк, согласно распоряжению, покупает нужную денежную единицу. Например, необходимо внести стоимость лечения в клинике Германии в евро. Банк принимает рубли, покупает евро, оформляет валютную операцию на счет клиники в евро.

Отправителем/получателем может быть любой респондент:

- человек, как частное лицо, не обязательно открывать личный счет: банк предоставляет свои ресурсы;

- организация;

- ИП.

Первые последствия

Пойдя на этот шаг, пишет IDropNews со слов Чжэна Ли, Intel не нарушила условия договора с Apple – у компании по-прежнему был эксклюзивный процессор, который действительно использовался исключительно в MacBook Air. Придя к Dell и HP, Intel тем самым дала начало эре так называемых «ультрабуков» – Windows-ноутбуков в очень тонких и легких корпусах. Впоследствии сама Intel активно продвигала ультрабуки, позиционируя их как новый класс мобильных ПК.

Стив Джобс на премьере первого MacBook Air в 2008 году

Первые ультрабуки Dell и HP увидели свет спустя год с момента появления оригинального Apple MacBook Air. По словам Чжэна Ли, Intel не сделала ничего плохого, да и сама Apple в значительной степени предполагала, что подобное может произойти. В итоге лучшее, на что она могла рассчитывать в этой ситуации – это полгода-год до того момента, как ее прямые конкуренты выпустят свои сверхлегкие и тонкие ноутбуки.

Плюсы и минусы

Система денежных переводов «SWIFT» обладает большим числом положительных аспектов. К ним относятся:

- большая скорость передачи денежных сумм (в среднем перевод осуществляется в течение трех дней, а иногда скорость перевода денег может быть реализован в течение тридцати минут);

- не указаны ограничения по денежной сумме платежа (максимальная величина устанавливается законодательными органами внутри каждой страны отдельно);

- система гарантирует сохранность отправляемой информации по денежным переводам (конфиденциальность осуществляется при помощи специальных технических программ);

- можно самостоятельно выбрать валюту, в которой будет осуществлен денежный перевод, а также самому рассчитать стоимость перевода в системе;

- тарифы «SWIFT» являются более экономичными в сравнении с компаниями-конкурентами;

- «SWIFT» очень популярна во всем мире, именно поэтому платеж можно отправить куда угодно;

- отправителю не обязательно открывать банковский счет для того, чтобы совершить денежный перевод (правда, здесь будет установлена максимальная величина при переводе).

Как видно, система «SWIFT» имеет большое количество плюсов, но, как и во многих организациях, имеются и минусы:

- при осуществлении денежного перевода можно «подключить» несколько участников в процесс. Но в случае ошибки длительность денежного перевода может увеличиться и, в связи с этим, комиссионный сбор также возрастет;

- для того, чтобы отправить денежный перевод необходимо собрать полную информацию о реквизитах лица, которое получит перевод. А при участии банковской организации в качестве посредника, необходимо будет узнать и его полные реквизиты.

Вся система «SWIFT» характеризуется так: любая банковская организация, выступающая участником перевода, обладает собственным индивидуальным кодом для идентификации в процессе реализации денежных переводов как внутри страны, так и за ее пределами.

Маршрут от отправителя до получателя называется «трасса». Во всей структуре денежных переводов имеют возможность участвовать несколько банковских организаций, где расчет производится при помощи корреспондентского счета.

Почему возникают и как возвращаются плательщику невыясненные поступления

Может. Но на практике это почти бесполезно. Существующие электронные банковские форматы обмена информацией не предусматривают отправки сообщения с коррекцией «в догонку». То есть отправлять нечего и нет способа это сделать. Операционист может отправить письмо в простой свободной форме, но оно вряд ли будет учтено принимающей стороной. Просто потому, что в регламенте обмена электронными платежными документами такой способ общения не предусмотрен. Другое дело, если принимающий банк сам столкнулся с трудностями. Например, не все реквизиты с его точки зрения заполнены корректно. И, например, получатель имеет другой ИНН чем тот, что указан в платежке. Тогда он сам должен отправить запрос и в его ответе можно отправить правильные реквизиты.

В этом случае деньги поступают на счета Федерального Казначейства. Обратно они сами по себе отправлены не будут, никаких запросов в связи с ними тоже не поступит. Единственный правильный ход дела — от имени плательщика написать официальное письмо в Казначейство, с просьбой считать платеж с одними реквизитами платежом с другими реквизитами. В этом случае работники Казначейства переведут его со счета невыясненных платежей, где он может находиться теоретически бесконечно долго, на счет с правильными реквизитами. Можно попытаться и вернуть деньги. Но зная перспективы этого процесса и довольно длительные обстоятельства, им сопутствующие, операционист и работники банка будут пытаться полностью возложить всю ответственность за него на клиента. Тем более, что по их убеждению он и так ответственный.

Одновременно самый простой и самый сложный путь.

Самый простой: если реквизиты получателя указаны неправильно (наименование, ИНН, КПП и т.д.), то банк получателя обязан выставить уточняющий запрос отправителю. Попутно поставить платеж на «не выясненные». Если пояснений не поступит — в течение 5 дней отправить его обратно. В этом случае клиент получит свои деньги.

Бывший системный администратор, специалист по информационной безопасности и вообще «все про компьютеры и софт» одной небольшой небанковской кредитной организации, прошедшей через процедуру отзыва лицензии.

Серия W

Серия Apple «W» — это семейство «системы на кристалле» (SoC) и беспроводных чипов с акцентом на возможности подключения по Bluetooth и Wi-Fi.

Яблоко W1

Apple W1 — это SoC от Apple, который используется в AirPods 2016 года и некоторых наушниках Beats . Он поддерживает соединение Bluetooth с компьютерным устройством и декодирует передаваемый на него аудиопоток.

Яблоко W2

Apple W2 используется в Apple Watch Series 3 . Он интегрирован в Apple S3 SiP. Apple сообщила, что внедрение этого чипа делает Wi-Fi на 85% быстрее, а Bluetooth и Wi-Fi на 50% более энергоэффективными, чем конструкция чипа предыдущей модели.

Яблоко W3

Apple W3 используется в Apple Watch Series 4 и Series 5 . Он интегрирован в планшеты Apple S4 и Apple S5 SiP. Он поддерживает Bluetooth 5.0.

Санкции Apple

На момент публикации материала «М.Видео-Эльдорадо» не ввозила технику Apple, опасаясь, что «серые» устройства с известным всему миру логотипом на корпусе не будут работать на территории России. В компании полагают, что они могут не активироваться, пишут «Известия».

Один из источников издания утверждает, что у Apple есть возможность отслеживания оптовых закупок ее устройств. Другими словами, компания, которая открыто показала свое нежелание работать в России, будет знать, если часть выпущенных ею iPhone, MacBook и iMac окажется на территории этой страны. Владея этой информацией, она может удаленно заблокировать устройства, в результате чего пользоваться ими будет невозможно.

Нюансы

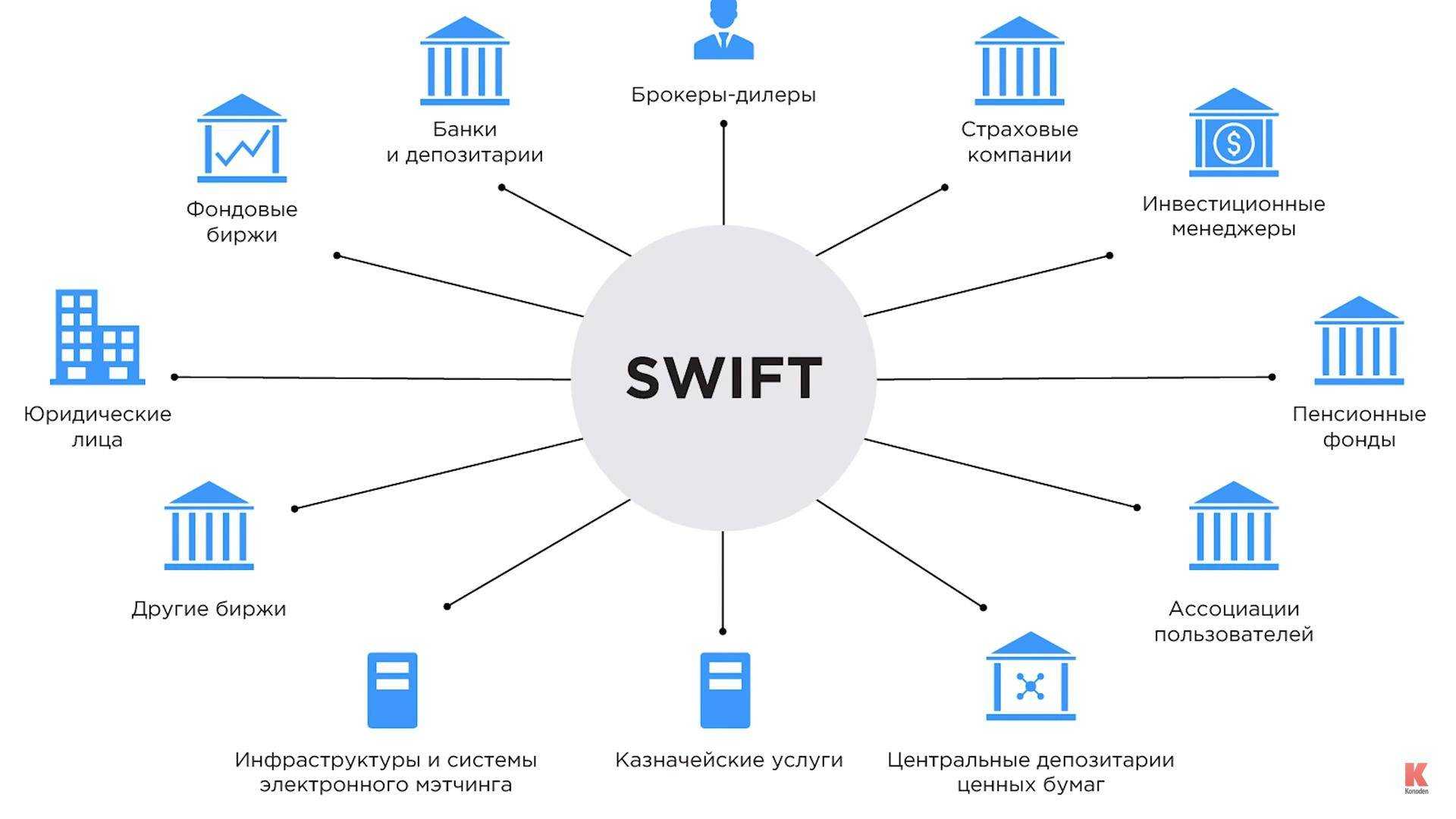

Участники сообщества SWIFT поделены на две зоны: европейскую и трансатлантическую. Финансовые учреждения последней обслуживаются в США. Европейская зона обмена сообщениями получает услуги в Нидерландах.

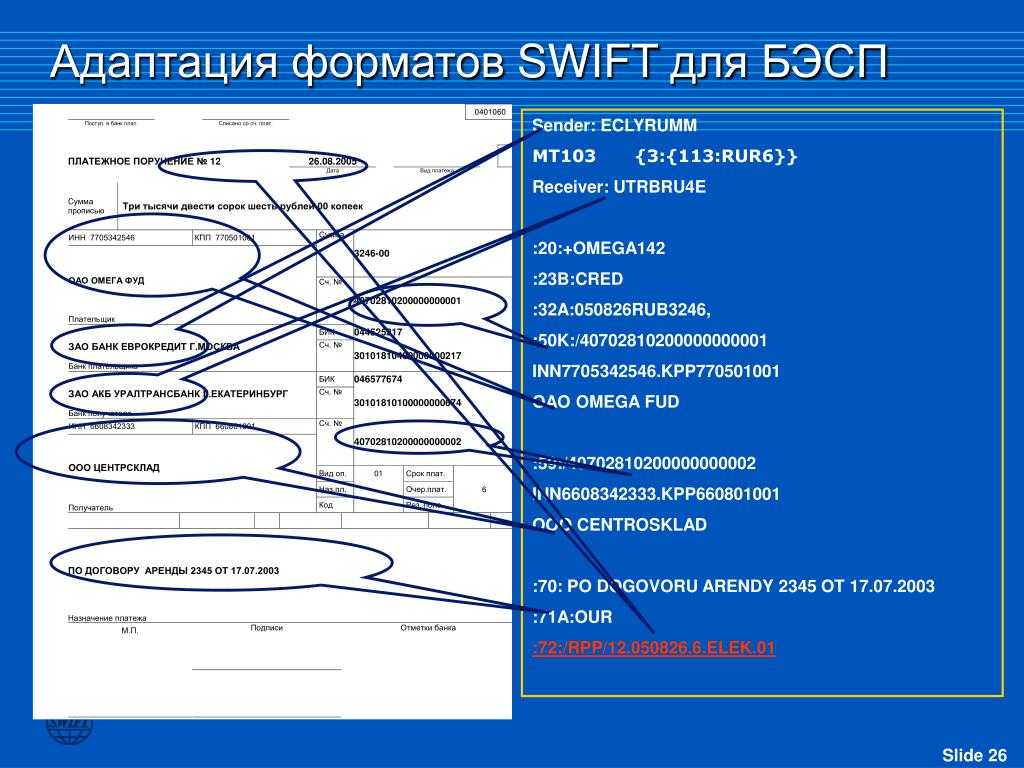

С технической точки зрения SWIFT представляет собой международную корпоративную сеть, к которой подключены банки и другие пользователи. Взаимодействие между участниками построено на пересылке сообщений с необходимыми сведениями, структура которых состоит из заголовка, текста и специального кода.

Если банку нужно отправить платёж или подтверждение сделки другому банку, он подготавливает сообщение, шифрует его и отправляет в операционный центр через конфиденциальную сеть SWIFT посредством специального терминала. Контрагент получает документ, расшифровывает его, анализирует корректность, после чего определяет дальнейшую судьбу сообщения: либо оно передаётся адресатам, либо возвращается отправителям.

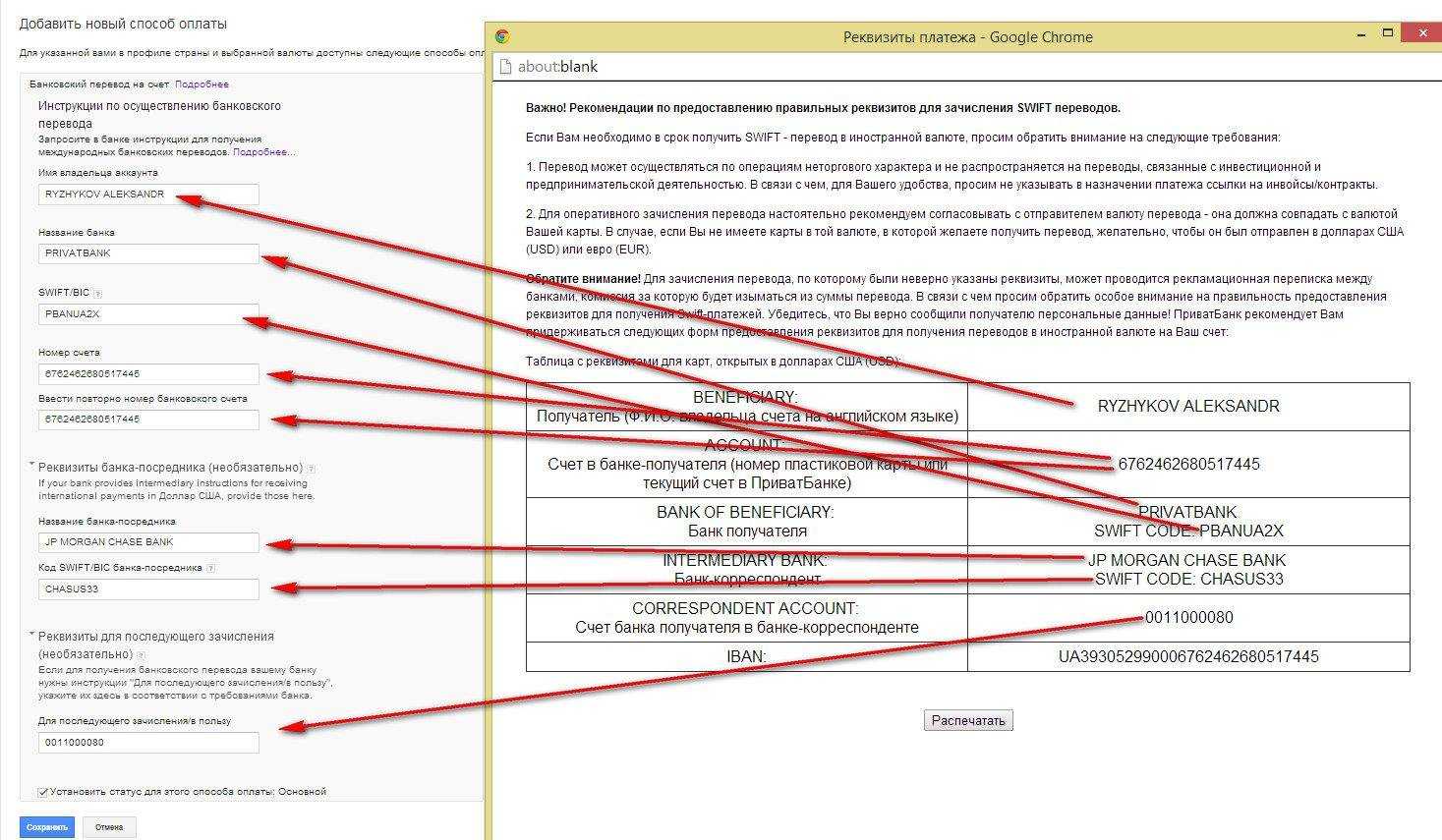

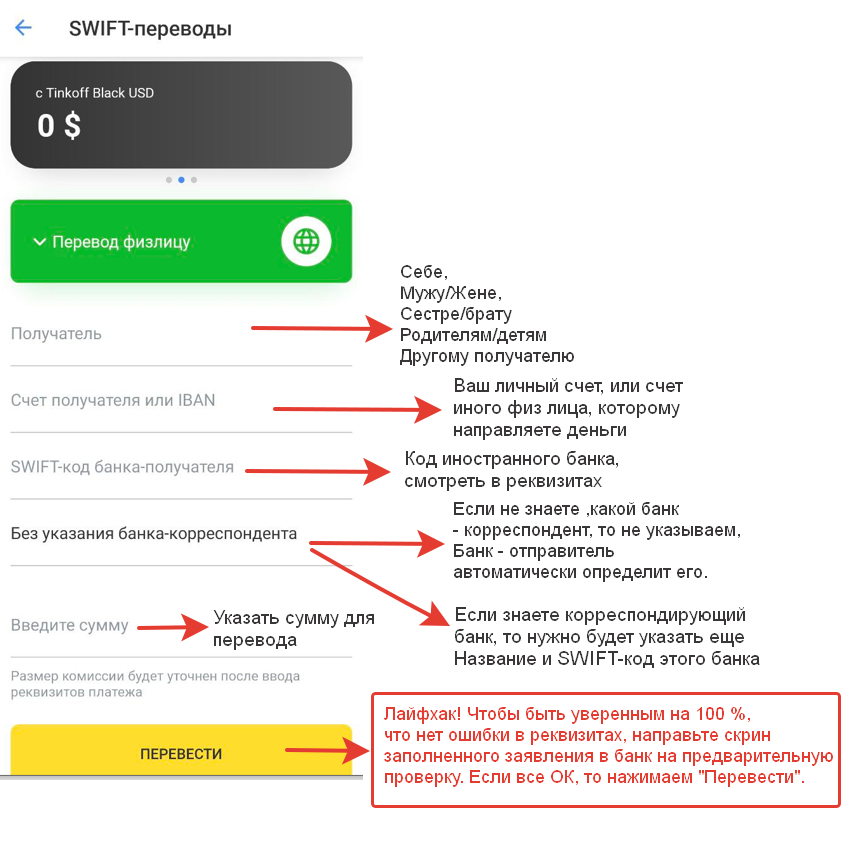

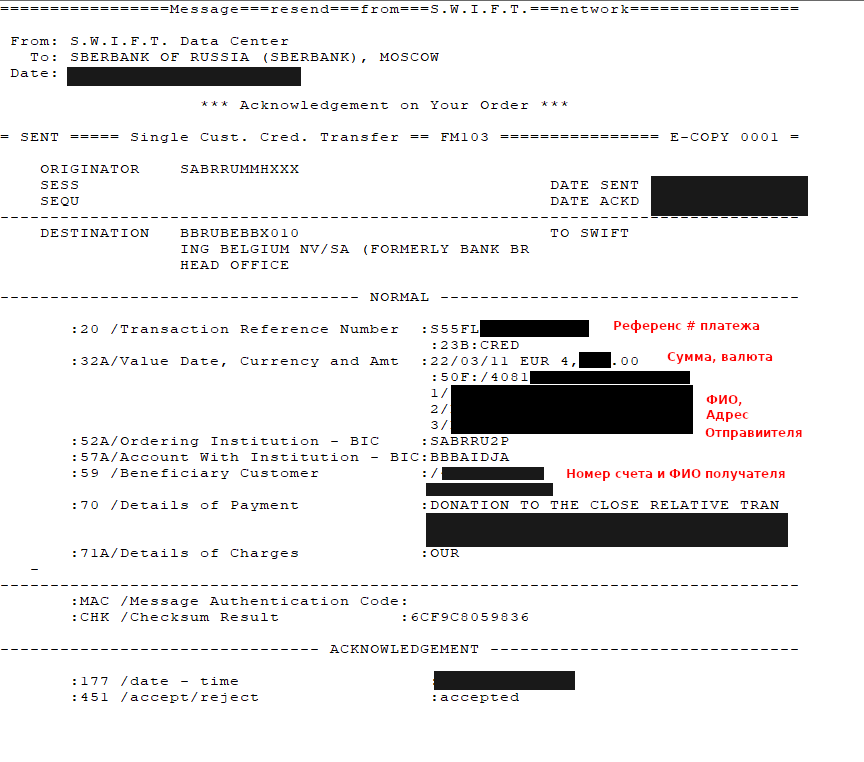

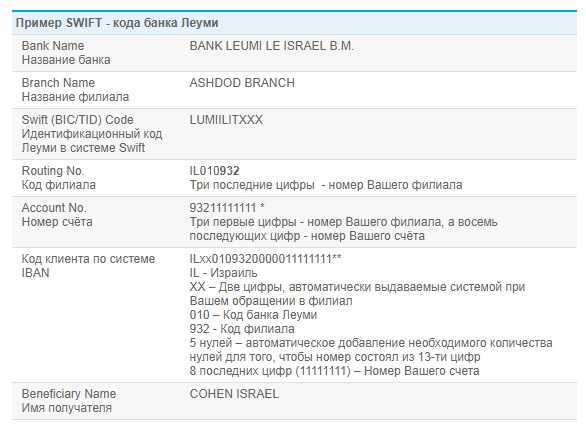

Заполнять реквизиты для использования канала SWIFT необходимо на английском языке. Перевод в системе производится на основании поручения, которое содержит следующую информацию:

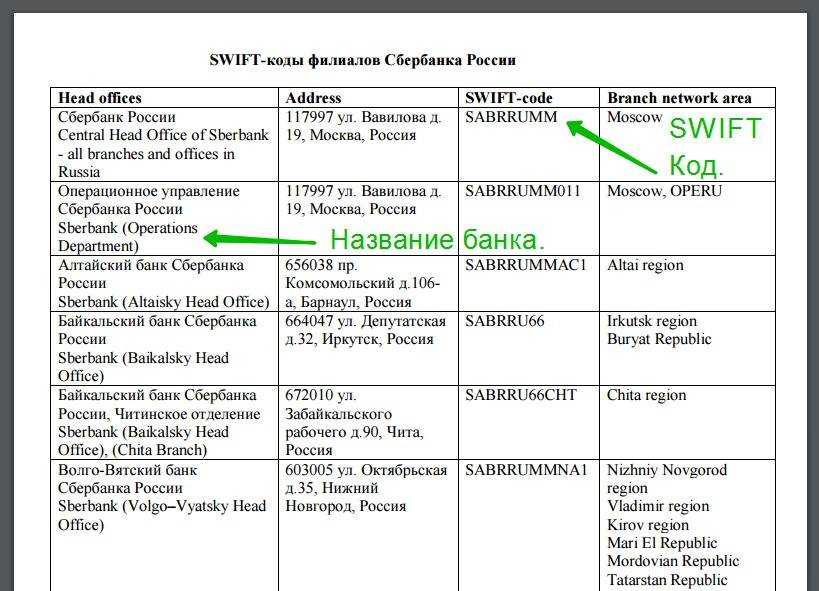

- SWIFT-код банка-получателя (уникальный идентификатор участника системы, состоит из 8–11 символов; например, SWIFT-код Сбербанка — SABRRUMM);

- наименование банка-получателя и реквизиты его отделения, куда должны поступить деньги;

- номер счёта получателя в мировом формате IBAN;

- название конечного получателя (ФИО лица или наименование организации) и номер его банковского счёта;

- реквизиты банка-посредника.

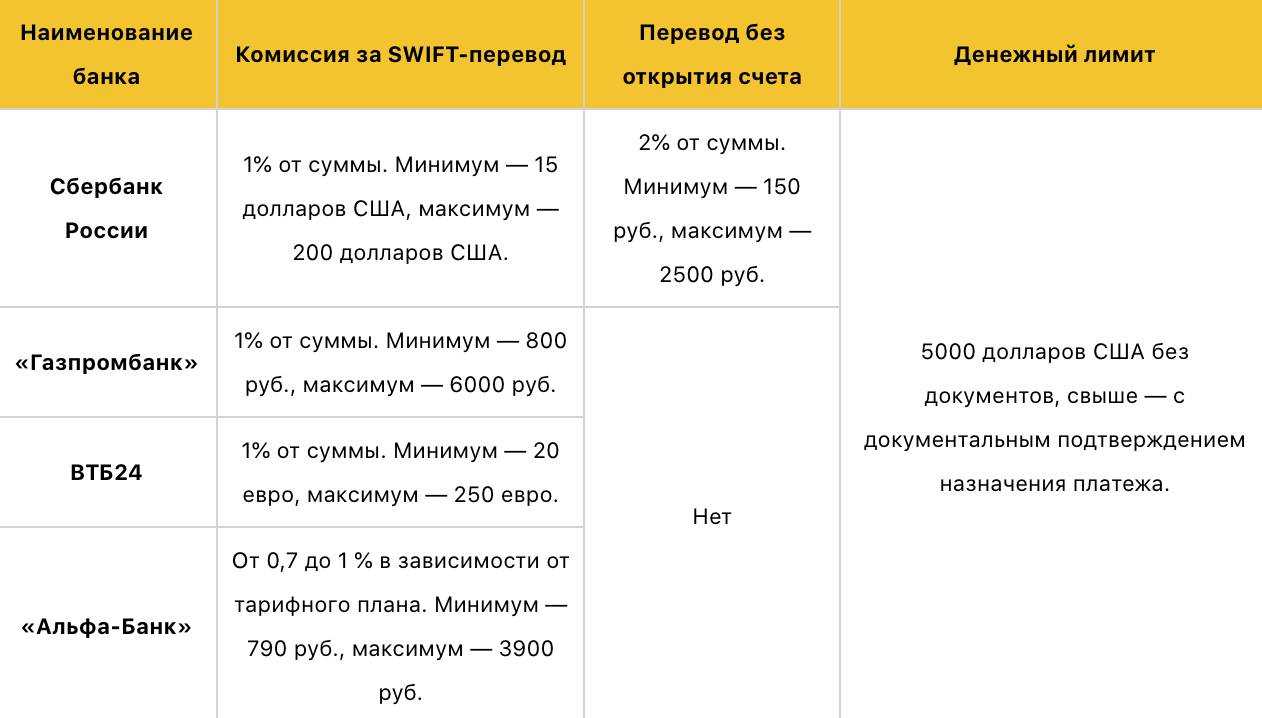

Из России SWIFT-переводы обычно отправляются с валютного счёта клиента. Суммы за сборы меняются, комиссия устанавливается каждым банком индивидуально в зависимости от суммы и страны получения: как правило, 1–2% за услугу.

Крайняя мера — обращение в суд

Следующий шаг — досудебная претензия. «Если вы не подадите ее в течение полугода с момента отправки, то в суд вы уже обратиться не сможете, даже если банк просто заберет деньги, — объясняет Артем Дузь. — Банк, скорее всего, вам откажет по претензии, но зато вы сохраните право обратиться в суд. Претензия отправляется либо заказным письмом, либо личным визитом в офис банка. В офисе претензия подписывается в двух экземплярах, у вас на руках остается экземпляр с печатью и подписью сотрудника банка, что будет являться доказательством получения претензии в суде».

Банк обязан отреагировать на претензию в течение 30 дней.

Как оформить возврат денежного перевода

Сервис KoronaPay позволяет вернуть перевод, пока он не выдан получателю.

Для того, чтобы оформить возврат:

1. Найдите на главном экране приложения запись о переводе, который хотите вернуть, и нажмите на соответствующую кнопку.

2. Введите код из SMS. Это необходимо, чтобы убедиться, что возвращает перевод тот же, кто его отправлял.

3. Еще раз подтвердите, что действительно хотите оформить возврат.

Мы вернём деньги на карту или счет, который вы использовали при отправке перевода, в течение 5 рабочих дней. Срок зависит от вашего банка.

2023 KoronaPay Europe Limited. All rights reserved.Koronapay Europe Limited, Reg. No. HE375955, is an Electronic Money Institution (EMI) licensed and regulated by the Central Bank of Cyprus, license №115.1.3.30. Registered address: 3107, Limassol, 28th October str 359, World Trade Center, 5th floor. The information on this website regarding the number of users, territories of operation, the number of transfer destinations, as well as other performance indicators of Koronapay reflect not only the results of Koronapay Europe Ltd., but also of other partners and participants of Zolotaya Korona Money Transfer system, incl. Koronapay Europe Ltd.

Возвращаясь к началу начал: Apple A6/A6X (Swift)

Первый процессор разработанный Apple (Swift) дебютировал в КнК Apple A6/A6X во второй половине 2012 года. В момент своего появления он был быстрее чем все процессоры для мобильных устройств – но Samsung и Qualcomm без труда указали выскочке его место… Я уже решил было пропустить Apple A6/A6X, начав летопись чипов на основе “яблочных” процессоров с Apple A7 – но без него не получалось.

Я сдался. Отрывочных сведений про Apple A6 и Apple A6X в материалах на другие темы, видимо, и в самом деле недостаточно. И вот я иду на поводу, извините если я нарушаю хронологию изложения.

Вернемся в осень 2012 года. В сентябре того года Apple представила iPhone 5, в октябре iPad четвертого поколения, внутри КнК (System-on-Chip, SoC) которых главную роль играл 2-ядерный процессор собственной разработки. В мире не так много компаний, способных разработать свой процессор – и отныне Apple была одной из них.

Значение этого события трудно переоценить. Это как успешный вывод спутника на орбиту в 60-е годы прошлого века, если не сложнее. По результатам тестов и испытаний, новинка была ближе к лидерам в своём сегменте микроэлектроники, и было еще кое-что чего никто не заметил (об этом чуть позже) – но ничего особенно выдающегося в 2-ядерном Swift и в самом деле не было.

Это продолжение серии про процессоры от Apple. Предыдущие части:

Порядок работы налоговых органов с невыясненным платежом

Для налоговых органов невыясненным платежом считается:

- Платеж по расчетному документу, в одном из полей которого налогоплательщиком информация не указана или указана ошибочно;

- Платеж, который определить однозначно к отражению налоговиками в своих информационных ресурсах невозможно.

Другими словами, если к конкретному налогу отнести платеж налоговики не могут, в силу того, недостаточно информации в платежном поручении, они относят его к невыясненным платежам. В налоговом органе информация по всем невыясненным платежам собирается в одной ведомости по учету невыясненных поступлений. Такая ведомость содержит информацию по следующим платежам:

- Отнесенным на КБК по невыясненным поступлениям;

- Оформленным с нарушением Правил;

- Платежам, которые нельзя классифицировать по карточкам определенных налогоплательщиков;

- Платежам, по которым у конкретного налогоплательщика не открыты карточки расчетов.

Потерянные переводы: что делать?

Перед тем как перевести денежные средства в другую страну, специалисты рекомендуют воспользоваться чатом SWIFT и убедиться, что связь между банком-отправителем и банком-получателем присутствует.

Если произошло так, что платеж «завис», необходимо выполнить следующие действия:

- Убедиться в том, что транзакция прошла процедуру валютного контроля. Банк-отправитель проверяет, на сколько легальным и правильно оформленным является совершаемый платеж.

-

Запросить документ, подтверждающий отправку перевода банком, и обратиться с заявлением о розыске платежа. В заявлении необходимо указать номер транзакции, сумму и дату операции, данные отправителя и получателя.

-

Узнать, на каком из этапов платеж был приостановлен. Для этого необходимо обратиться в банк с требованием предоставить справку GPI Tracker, где отображена информация о местонахождении денег.

-

Выяснить причину заморозки платежа. Не исключено, что промежуточный банк запросил дополнительные сведения и ждет данные. Уточнить информацию можно у сотрудников банка-отправителя.

В случае, если вышеперечисленные действия не принесли желаемого результата, клиент банка может оформить возврат, но за это придется оплатить комиссию. Средний срок возврата – месяц с момента обращения.

На карту пришли 5000 ₽ от неизвестного. Как вернуть деньги отправителю?

Месяц назад мне на карту поступили 5000 Р от неизвестного лица. Потом начались звонки и переписка с просьбой вернуть деньги, которые якобы были отправлены на строительство какой-то мечети. Я попросила звонивших обратиться в банк. Потом сама позвонила в банк, но там отказываются возвращать деньги отправителю и говорят, что сделать это могу только я.

Этот человек не успокаивался. Он говорил мне, что у него много детей, их нечем кормить, просил вернуть деньги. Звонил с нескольких номеров. Вроде бы он написал заявление о возврате, но я ему не верю. Хочу, чтобы деньги вернул банк, а я могу подтвердить, что они мне не предназначались.

Пока я ничего не потеряла, кроме нервов. Но что делать дальше? Может ли банк списать с моей карты деньги по заявлению другой стороны? Есть ли у банка какой-то срок, когда он уже не сможет списать с моей карты деньги самостоятельно?

Елена, хорошо, что вы сразу обратились в свой банк и сообщили о ситуации. Но эту проблему действительно должен решать отправитель перевода, а не вы. Как ему действовать дальше, зависит от того, как он перевел деньги.

В некоторых случаях отправитель может вернуть ошибочный перевод, обратившись в свой банк. В некоторых — нет, и тогда отправителю придется возвращать деньги через суд. Это зависит от способа, которым он перевел деньги, и лояльности банка.

Вернуть деньги, перечисленные по неправильным реквизитам

Оплачивала услугу компании через Сбербанк. При подготовке документов на перевод оператор неправильно указала получателя платежа (компанию), деньги ушли, но до этой компании так и не дошли. По словам компании, ее банк не смог зачислить мои деньги на расчетный счет поскольку была допущена ошибка в наименовании получателя платежа. Обратилась в Сбербанк с просьбой вернуть деньги. После долгих неоднократных рассмотрений моей претензии пришел ответ: деньги возвращены быть не могут, поскольку были зачислены получателю (компании) и в сбербанк не возвращались. Вопрос: как вернуть деньги и кто в этом случае виноват? И получатель говорит, что деньги не получал из-за ошибки (она на самом деле есть эта ошибка, я просила повторно распечатать мне в сбербанке сведения по моей операции и там четко эта ошибка видна) и Сбербанк говорит, что деньги ему не возвращались, хотя должны были, если была ошибка.

Хочу обратиться в суд,но не знаю, кого привлекать. Сумма немаленькая и тянется эта потеха очень долго.

Учет и возврат невыясненных платежей

Существуют следующие способы отправки запроса об уточнении средств:

- при личной встрече;

- пользуясь услугами курьерской службы;

- отправка заказного письма через почту;

- через интернет.

Интернетом можно воспользоваться только в том случае, если у отправителя есть цифровая подпись, зарегистрированная в законном порядке.

Ошибиться можно не только при отправке налоговых платежей, но и при отправке взносов. Уточнять сумму в данном случае нужно в стандартном порядке. Однако существуют некоторые нюансы:

- Уточнять сумму взносов не нужно в том случае, если информация о сумме учтена на лицевом счете фирмы. Основанием для этого является пункт 9 статьи 45 НК РФ.

- Порядок уточнения определяется датой, в которую совершен платеж. Если он произведен за отчетный период до 1 января, заявление об уточнении нужно направлять в ПФР. Рассмотрение заявки занимает 5 дней. Если перевод осуществлен после 1 января, заявка направляется в налоговую.

После того как структура рассмотрит документ, принимается решение о возможности уточнения реквизитов.

Порядок возврата невыясненного платежа в бюджет установлен Порядком №125 от 18 декабря 2013 года. Возврат осуществляется при наличии этих условий:

- Указанное назначение платежа говорит о том, что платеж отправлен не в бюджет.

- Зачисление невыясненного платежа выполнено из-за ошибки банковского учреждения.

Возврат может быть выполнен в течение 3 дней. Основание для него – поданная налогоплательщиком заявка на возврат. Составляется она на основании письма от фирмы, поступившего в Казначейство.

Что делать, если условий для возврата, оговоренных законодательно, нет? Для подобных случаев есть другой нормативный акт – статья 1102 ГК РФ. Согласно этой статье лицо, необоснованно получившее чужую собственность, должно ее возвратить. Для возврата фирме нужно обратиться к лицу, которое получило перевод. Если лицо отказалось возвращать средства, фирме следует обратиться в суд.

ВАЖНО! Если фирма получила ошибочный платеж, ей следует в течение 10 дней обратиться в свой банк. Списание возвращенных средств предполагает использование проводки ДТ76 КТ51

3 июня 2021

В целях урегулирования порядка учета невыясненных поступлений Федеральное казначейство направляет временный порядок учета невыясненных поступлений, в том числе поступивших на казначейский счет до выяснения принадлежности (далее — временный порядок), для его применения до внесения изменений в соответствующие нормативные правовые акты Министерства финансов Российской Федерации и Федерального казначейства.

Пункт 2.2 временного порядка согласован с Департаментом доходов Министерства финансов Российской Федерации.

Приложение: на 3 л. в 1 экз.

| И.о. руководителяФедерального казначейства | С.Е. Прокофьев |

1. О порядке уточнения вида и принадлежности денежных средств, зачисленных на казначейский счет до выяснения принадлежности (далее — счет N 03420).

При непоступлении от предполагаемых получателей средств в течение двадцати рабочих дней со дня направления в их адрес Запросов на выяснение принадлежности платежа, уведомления об уточнении вида и принадлежности платежа либо при поступлении информации об отказе в принадлежности денежных средств, территориальный орган Федерального казначейства (далее — ТОФК) не позднее следующего рабочего дня за днем истечения вышеуказанного срока составляет и исполняет Поручение о перечислении соответствующих денежных средств на казначейский счет для осуществления и отражения операций по учету и распределению поступлений (далее — счет N 03100) в целях их учета в качестве невыясненных поступлений, зачисляемых в федеральный бюджет.

2. О порядке уточнения вида и принадлежности денежных средств, зачисленных на иные казначейские счета (отличные от счета N 03420).

https://youtube.com/watch?v=9mCZxhlhDWM

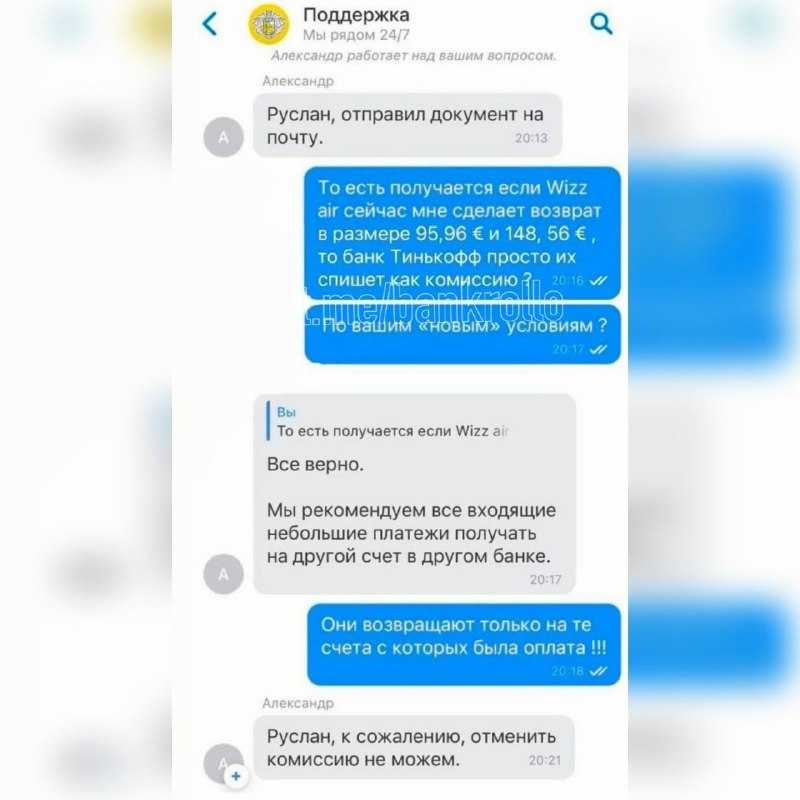

Почему возникли проблемы со SWIFT-переводами

Из-за санкций привычный способ перевода денег за границу для россиян оказался почти недоступен. От международной системы SWIFT уже отключили банки:

- ВТБ;

- Промсвязьбанк;

- Московский кредитный банк;

- Новикомбанк;

- Россельхозбанк;

- Сбербанк;

- «Открытие»;

- «Россия»;

- ВЭБ.РФ;

- Совкомбанк.

Впрочем, проблемы со SWIFT-переводами возникли и у банков, которые не под санкциями. Во-первых, SWIFT-переводов стало больше, а значит, нужно больше времени для обработки. Во-вторых, контрагентами при проведении таких платежей выступают иностранные банки (иногда даже, о боже, недружественных стран). А эти банки теперь дотошно проверяют каждую операцию с российскими деньгами.

Дошло до того, что Тинькофф Банк с 6 июля вовсе остановил исходящие SWIFT-переводы. «Это вынужденная мера, на которую мы идем из-за увеличения числа проверок со стороны западных партнеров и снижения числа обрабатываемых ими SWIFT-платежей», — оправдываются на сайте банка. Другие банки пока выполняют такие операции, но деньги могут идти к получателю месяцами.

Комиссия системы

Система «SWIFT» не обладает конкретно установленными комиссионными величинами. Все они устанавливаются в индивидуальном порядке для каждого запроса на получение или отправление. Получается, что для каждой финансовой организации и для каждого государства будут определяться свои комиссионные величины.

Обычно, комиссию оплачивают обе стороны, задействованные в процессе перевода. Однако, существует определенная оговорка: величина комиссии изменится в меньшую сторону, если примется решение провести платеж при помощи мгновенной платежной системы, у которой комиссию платит только отправляющее лицо.

Система «SWIFT» пользуется большой популярностью среди лиц, которые осуществляют крупные денежные переводы от тысячи долларов. Подобные переводы отличаются большой выгодой, поскольку комиссия составляет от 0.5% от величины перевода, но должна быть не менее десяти долларов. Получается, что небольшие денежные суммы переводить крайне невыгодно. Также максимальная величина перевода принимается законодательством той или иной страны, из которой осуществляется перевод.

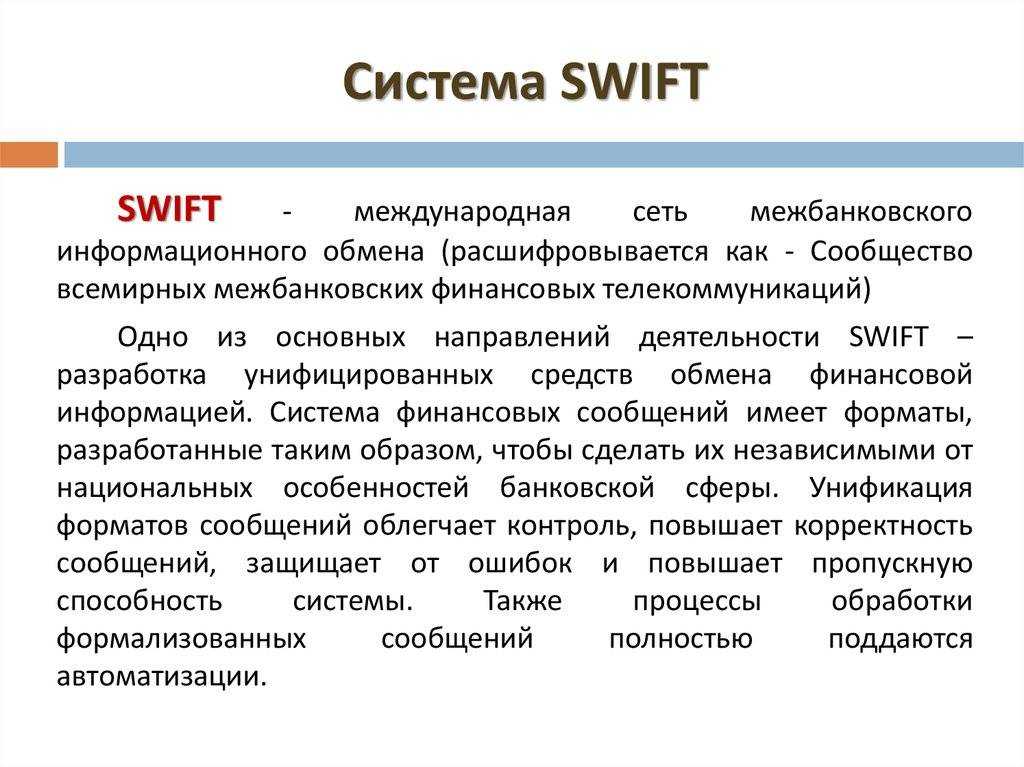

Что такое SWIFT и почему система так важна?

О том, что разные страны должны как-то обмениваться денежными переводами, стало понятно еще после Второй Мировой войны. На тот момент международная торговля начала восстанавливаться, объем операций рос, но единой системы, которая объединяла бы все страны, не было. Чтобы как-то наладить работу системы переводов, банки пользовались услугами телеграфа и почты – но при все более растущих объемах переводов каждая операция занимала все больше времени.

С 1960-х годов началась разработка системы, которая должна была объединить разные банки в одну сеть по обмену информации. Уже тогда было решено использовать компьютеры для обмена информацией – они стали достаточно распространенными, и давали нужную скорость и уровень безопасности передачи данных.

Непосредственно работать над системой начали в 1968 году, а зарегистрировали ее в мае 1973 года. Систему назвали Society for Worldwide Interbank Financial Telecommunications – или сокращенно SWIFT. В дословном перевод это означает «Сообщество всемирных межбанковских финансовых телекоммуникаций». При запуске в 1977 году в SWIFT состояло 586 банков, которые передавали в день 450 тысяч электронных сообщений. Сейчас в SWIFT входят более 12 тысяч финансовых организаций из 200 стран мира.

Собственно SWIFT – это не система переводов в чистом виде, это скорее международный стандарт обмена информацией и данными о платежах. Банки пересылают не деньги, а информацию об отправителях и получателях платежей, их суммах и дополнительных реквизитах. Все проходит через компьютерные терминалы и единый операционный центр.

Упрощенно схема выглядит так:

- банк-отправитель перевода отправляет сообщение в региональный процессор. Сообщения состоят из определенных частей, согласно требованиям системы;

- региональный процессор передает данные для обработки в следующий операционный центр, и так далее по цепочке;

- в операционном центре сообщение проверяют на правильный синтаксис, добавляют к нему новые части, копируют его и шифруют;

- когда сообщение доходит до банка-получателя, отправитель получает информацию о положительном результате транзакции (а если оно не доходит – соответственно, об отрицательном).

Каждый год через систему проходят 1,8 миллиарда сообщений, а каждый день SWIFT пропускает через себя платежных поручений на сумму около 6 триллионов долларов. За подключение к системе, и за сообщения банки платят системе – суммарно платежи могут достигать сотен тысяч евро в год. Сама по себе SWIFT создана в форме кооператива, зарегистрирована в Бельгии и подчиняется законам этой страны.

Главное преимущество SWIFT – защищенность, ведь информация проходит в зашифрованном виде (то есть, злоумышленник не может ни узнать параметры перевода, ни как-то изменить его параметры).

С точки зрения пользователя система SWIFT тоже весьма удобна – для отправки денег нужно знать всего два основных реквизита:

- SWIFT-код – это особый идентификатор для каждого банка-участника системы;

- номер счета в этом банке. Для России это 20 цифр (номер состоит из определенных блоков), для многих других – номер в формате IBAN.

Дополнительно нужно указать сопутствующую информацию – назначение перевода, дополнительные данные о договоре или товаре, и т.д

(но это важно именно для банка, а не для системы). Соответственно, SWIFT отвечает за пересылку денег до банка – а дальше банк самостоятельно зачисляет эти деньги на указанный счет

Другими словами, через SWIFT можно отправить деньги практически на любой счет в любом из 12 тысяч банков, входящих в систему. И такая универсальность, а также надежность, скорость и достаточно низкие тарифы и делают систему настолько популярной и востребованной.