Вход — рубль, выход — два

Микрофинансовые организации (МФО) в России начали появляться лет десять назад — после принятия федерального закона, который ввел это понятие и обозначил правовые основы подобной деятельности. Российское правительство одной рукой повышало доступность банковских услуг (особенно в отдаленных населенных пунктах), а другой пыталось перевести на легальные рельсы существовавший всегда черный рынок микрозаймов.

Уже первые годы работы российских МФО показали, что закон был сырым. Его авторы сильно переоценили и финансовую грамотность клиентов, и порядочность самих организаций. Условия микрокредитов порой были такими, что люди лишались имущества из-за небольших долгов. Например, человек брал небольшую сумму до получки, потом зарплату ему задерживали, он допускал небольшую просрочку… И с удивлением узнавал, что теперь ему с трудом хватит этой самой зарплаты, чтобы задолженность хотя бы перестала расти.

Более того, многие организации и вовсе выдавали кредиты без надежды на то, что их вернут вовремя. То есть изначально собирались загонять людей в долговую яму и зарабатывать на штрафах.

Дошло до того, что закон «О микрофинансовой деятельности и микрофинансовых организациях» потребовали отменить, а деятельность МФО в России полностью запретить. В 2015 году с подобной инициативой выступила партия «Справедливая Россия», которая с тех пор к этой теме возвращалась постоянно. В мае 2021 года партия внесла соответствующий законопроект в Госдуму РФ.

Сергей Миронов, председатель партии «Справедливая Россия — Патриоты — За Правду»:

— Микрофинансовые организации давно пора запретить. Их деятельность вышла за пределы законной, и на каждую такую контору можно найти достаточно компрометирующей информации, чтобы прикрыть навсегда. Сейчас, в кризис, риски массовой криминализации МФО еще больше выросли, а государству такие проблемы не нужны. Помимо того, эти «микрофинансисты» обычно уходят от налогов и кладут прибыль, полученную от наивных граждан, в свои карманы. Ничего, кроме вреда, не приносят.

Что происходит с МФО после введения санкций

С конца февраля 2022 года в отношении России и ряда отечественных фирм введено множество санкций со стороны иностранных государств и международных организаций. Некоторые санкции введены в отношении конкретных банков. Также на банковский сектор России распространяются общие ограничения со стороны платежных систем.

Введенные санкций привели к ухудшению экономической ситуации в стране, причем последствия кризиса могут быть еще хуже, чем сейчас. Для заемщиков банков и МФО это повлекло следующие последствия:

- существенно выросли ставки по всем вновь выдаваемым кредитам, в том числе по льготной семейной ипотеке. Правда, обвала экономики не произошло и ставки быстро вернулись к докризисному уровню.

- стало сложнее оплачивать кредиты и займы — рост цен на все виды товаров привел к реальному снижению платежеспособности;

- государство утвердило масштабные меры поддержки заемщиков, программа кредитных каникул теперь действует на постоянной основе.

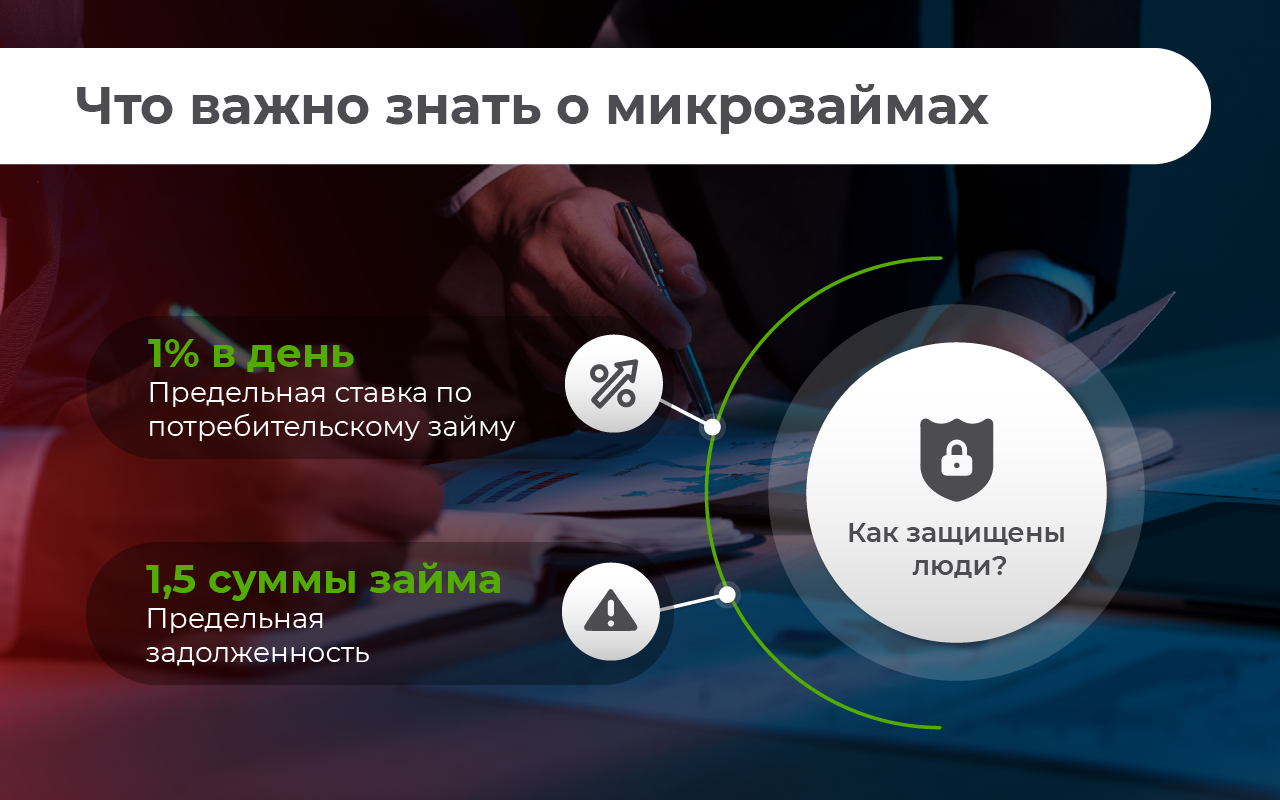

Несмотря на введение санкций и экономический кризис, об отмене микрозаймов речи не идет. Более того, повышение ключевой ставки ЦБ РФ не отменит того факта, что с 2020 года МФО обязаны соблюдать ограничения по максимальным процентным ставкам.

Можно ли из-за введения санкций против России не выплачивать займы, взятые в МФО?

Нет, МФО и банки долги вам не спишут и не простят. Обслуживать свои займы перед МФО нужно в полном объеме и строго по графику. В 2022 году Дума приняла закон о снижении предельной ставки по займам с 1% в день до 0,8%. Если нечем платить долги перед МФО — задумайтесь о банкротстве.

Займы с высокой вероятностью одобрения

до 30 000 ₽

7-30 дн. ставка 0-1%

Получить деньги

Подробнее

до 100 000 ₽

15-365 дн. ставка 0-1% в дн.

Получить деньги

Подробнее

до 30 000 ₽

7-30 дн. ставка 0-1% в дн.

Получить деньги

Подробнее

до 30 000 ₽

7-21 дн. ставка 0-0,99% в дн.

Получить деньги

Подробнее

Попали ли микрофинансовые организации под санкции

Международные санкции не коснулись МФО в 2022 году — деятельность таких организаций не является системообразующей, они не работают с бюджетными деньгами и в стратегически важных отраслях.

Но все-таки санкции косвенно сказываются и на них. Ведь из-за проблем с платежеспособностью новых заемщиков станет меньше, а число должников по ранее выданным микрозаймам вырастет. Ограничения по максимальному размеру процентов вряд ли повлекут полное исчезновение МФО, но кто-то из них может оказаться в убытке и уйти с рынка.

На самом деле в 2023 году число МФО в России даже выросло до 1 060 организаций. Новый бизнес, в основном, возникает в виде микрокредитных копаний (МКК), так как у Банка России к ним ниже требования.

Снижение размера процентов по займам

В первом чтении законопроект был одобрен еще 4 марта 2022 года, а сейчас его нормы уже работают.

МФО обязаны соблюдать следующие ограничения:

- максимально допустимый процент по займам ограничится 0.8% в день (это 292% годовых);

- максимальная конечная переплата по микрозайму не будет превышать 130%.

Не согласны с суммой, которую требует МФО? Проконсультируйтесь с юристом

Снижение размера процентов с 1% до 0.8% в день распространяется только на вновь выдаваемые микрозаймы. Но учитывая короткий срок пользования деньгами МФО, рядовой заемщик вряд ли существенно сэкономит. Но для самих микрофинансовых организаций введение новых лимитов оказалось достаточно болезненным.

Коэффициент предельной долговой нагрузки

Эта норма действует уже с 2019 года, а сейчас государство ужесточит контроль за ее соблюдением. МФК и МКК обязаны делать расчет коэффициента долговой нагрузки. Он показывает соотношение размера доходов заемщика и всех его обязательств по кредитам, займам. Условно говоря, если этот коэффициент ниже 0.5, то у заемщика будет потенциально низкая платежеспособность.

Показатель долговой нагрузки рассчитывается при выдаче займов от 10 тыс. руб. Волноваться не стоит, низкий коэффициент не обязательно повлечет отказ в одобрении заявки. МФО вправе учитывать и другие факторы, чтобы принять решение.

- Иск о взыскании просроченной задолженности: как написать и куда подавать

- Как получить пособие по безработице

- Как избавиться от микрозаймов, если платить нечем? Рефинансирование, реструктуризация и списание

Ограничения максимального размера ставок по займам повлекут проблемы для некоторых МФО, но крупные организации такого рода вряд ли существенно пострадают от снижения процентов. Сложности могут возникнуть только с общим снижением платежеспособности населения, чрезмерной закредитованностью граждан.

А в это время

Депутаты хотят запретить микрозаймы физлицам

Законопроект о запрете выдавать физлицам микрозаймы внесен в Госдуму. Его авторы объясняют инициативу низким уровнем финансовой грамотности населения, не позволяющим людям адекватно оценивать свои финансовые возможности. Это приводит к семейным драмам и невозврату микрокредитов.

«Заемщики считают, что берут кредит на выгодных условиях, а оказываются в кабале, потому что вернуть кредит, взятый под 500-600%, невозможно», — говорится в пояснительной записке. По мнению авторов инициативы, «самые бедные» могут при необходимости получить потребкредит в банке или обратиться в ломбард.

«В ломбардах тоже огромные ставки, да и какое имущество закладывать тем, кто беден? В банках 2 тыс. рублей до получки уж точно не займешь», — останавливает сторонников депутатской инициативы ведущий эксперт НИУ-ВШЭ Дмитрий Мирошниченко. По его мнению, проблема микрокредитов должна решаться другими способами. «Если человеку нужны деньги, он займет их где угодно, у криминала, например, и под любые проценты», — считает эксперт и предлагает менять принципы кредитования в России.

На 1 января 2016 года 3,5 млн человек в РФ оформили микрозаймы на 69,2 млн рублей, из них просрочено 27%.

Лента новостей

Три французских самолёта обнаружились у российских границ над Чёрным морем

Севастополь пожертвует 20 миллионов, чтобы «вдохнуть жизнь» в кластер на Хрустальном

Почему Нуланд уходит в отставку, и что из-за этого изменится в мире

Три французских самолета попытались нарушить границу России в Черном море

В севастопольской Голландии хотят построить кампус мирового уровня

В Киеве раскрыли, кто не дал Макрону отправить войска на Украину

Просроченное строительство ЖК в столице Крыма дотянулось до уголовного дела

Севастополец Денис Меркулов погиб в боях на Херсонщине

Как разворачивается борьба за Африку

Ветераны СВО возвращаются домой. Как остановить конфликты в их мирной жизни?

Экс-глава Севастополя Дмитрий Овсянников боится российских спецслужб

Учёные обнаружили, что храп может отбивать память

Разведка Украины взяла ответственность за подрыв моста в Самарской области

Как найти управу на шумных соседей?

В центре Симферополя появится свой Крымский мост

Суд закрыл дело против проектировщика яхтенной марины в Балаклаве

Компетентно

Какие меры предосторожности нужно соблюдать, чтобы не стать жертвой мошенников?

Следите за личными документами и не передавайте свой паспорт третьим лицам — это вообще совет на все случаи жизни.

Прежде чем оформлять заявку на онлайн-заем, проверьте выбранную МФО в едином государственном списке на сайте Банка России по адресу: www.cbr.ru. Если организации в реестре регулятора нет, значит, это аферисты. То же можно сказать и о тех МФО, которые просят вас оплатить комиссию за оформление заявки.

Не поленитесь собрать как можно больше информации о выбранном кредиторе, с которым вы собираетесь вступить в гражданско-правовые отношения. Почитайте отзывы на специализированных форумах.

Читайте договор займа внимательно и до конца, обратите внимание на реальный размер процентной ставки

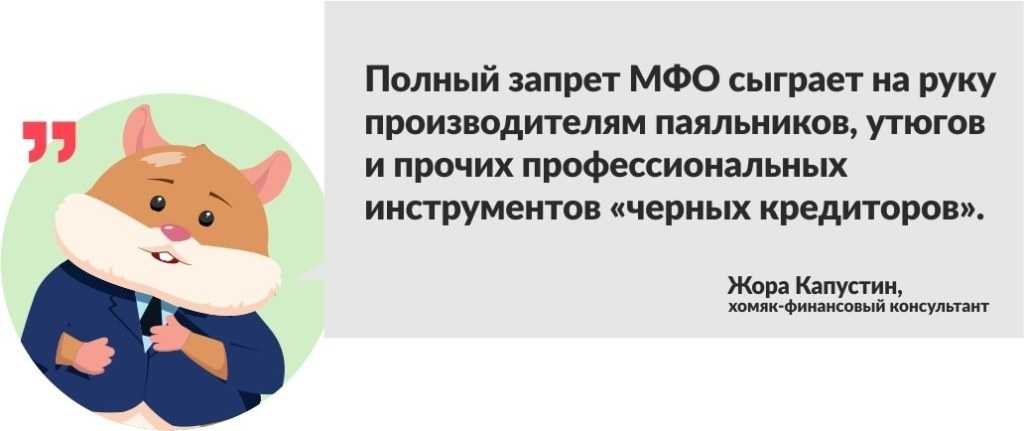

Черный рынок кредитов

От полного запрета МФО эксперты предостерегают. Напоминая, что эти организации возникли не на пустом месте. На месте предшественников — нелегальных кредиторов, дававших деньги под залог паспорта. Их деятельность в нулевых вообще никто, кроме криминала, не контролировал. А раз есть спрос — всегда будет предложение.

Не стоит забывать, что клиенты МФО — это люди, которым банки по разным причинам отказывают. В случае полного запрета люди никуда не денутся. А банки после исчезновения МФО вряд ли вдруг решат, что отказники теперь очень им подходят, и начнут массово раздавать кредиты.

Станислав Крухмалев, коммерческий директор финансового маркетплейса Сравни.ру:

— В России в 2020 году выдали более 30 млн займов. Это много. Очень большое количество людей в вынужденной ситуации. Можно запретить деятельность МФО, но нужна альтернатива. Пока банки не очень охотно кредитуют клиентов сегмента МФО, и у людей не остается других доступных вариантов. Поэтому мне кажется, сценарий запрета МФО в ближайшей перспективе маловероятен.

Как у них

За микрокредиты — Нобелевская премия

Имя профессора экономики Мухаммада Юнуса стало широко известно в 2006 году. Он получил Нобелевскую премию мира за оказание помощи беднейшим слоям населения. В 1976 году он приехал в одну из нищих деревень Бангладеш, где обнаружил, что ее жители не могут вырваться из бедности из-за местных ростовщиков, т.к. те выдавали кредиты под такой высокий процент и на такие короткие сроки, что крестьяне не успевали продавать товар на рынке. В итоге им приходилось отдавать его за гроши своим же кредиторам. Юнус сам начал выдавать крестьянам кредиты — маленькими, вплоть до доллара, суммами под мизерный процент и без всяких залогов и поручителей. Многие тогда сочли это благородным чудачеством. Но вскоре выяснилось, что уровень невозврата по его маленьким ссудам менее 3%. Система групповой ответственности заемщиков исключила возможность просрочки. Таким образом, доктор Юнус разработал концепцию микрокредитования, а его «деревенский банк» (Grameen Bank) за 30 лет выдал нуждающимся микрокредитов на $10,2 млрд. По данным Всемирного банка, Юнус помог улучшить жизнь 70 млн жителей Бангладеш.

Новости

Архив

18:57

На 12 улицах Саратова поставили новые дорожные знаки

18:45

В сезон отпусков из Саратова по новому направлению начнет ходить прямой поезд

18:34

Летучим мышам из балаковского офиса нашли новый дом в национальном парке

18:13

На этой неделе в областном центре изменится расписание электричек

17:28

В Федоровском районе простились с мотострелком и гранатометчиком

17:18

Саратовчанка споткнулась, выходя из автобуса, и попала в больницу

17:16

В Госдуме россиянам, которым не хватает стажа для выхода на пенсию, посоветовали докупать его: сколько он будет стоить

17:01

Чиновники сообщили, на каких улицах нельзя будет парковаться из-за уборки

16:46

Плюс 25,8 миллиарда рублей: за год с жителей и предприятий региона собрали больше налогов

16:31

На саратовской реке прогремели взрывы

15:51

Микроавтобус «Балаково-Тольятти» съехал в кювет в Хвалынском районе

15:39

Новые бассейны и социальные объекты, покупка троллейбусов, ремонт стадионов, участие в форуме: депутатам рассказали, куда будут потрачены бюджетные миллиарды

15:18

Заражение кишечной инфекцией в школе: в Роспотребнадзоре сообщили, что нашли в учреждении нарушения

15:16

Мужчина может лишиться девяти машин за долг в 87 миллионов

14:52

В Саратовской области ожидаются снег и температурные качели

14:29

Законопроект «о сельской интеллигенции». В Саратовской области сотни пенсионеров начнут получать компенсации за ЖКУ

14:18

МЧС заменит обычный эфир по радио и ТВ «специальной информацией»: рассказываем, почему

14:07

«Пришлось отказаться от членства в „Единой России“ и общественной работы»: редактор муниципальной газеты взыскала полмиллиона за незаконное уголовное преследование

14:01

Дорожные работы на неопределённое время закрыли два троллейбусных маршрута

13:52

Длительность рабочего дня в России стала максимальной за последние 20 лет. Кто трудится дольше всех

13:23

На министра строительства и ЖКХ региона возложили обязанности зампреда

13:13

Стало известно, сколько женщин в этом году получат от властей по миллиону рублей и ордена с бриллиантами

12:42

На Музейной площади обрушилась часть фасада федерального памятника

12:39

С молотка пустят имущество компании-резидента территории опережающего развития в Саратовской области

12:26

Бывший директор «Госжилстроя» получил деньги на ремонт квартиры для многодетной семьи и присвоил их себе: приговор

12:07

Tele2 и «Навстречу переменам» сфокусировались на поддержке цифровых социальных проектов

12:01

На подъезде к Саратову 13-километровый участок федеральной трассы расширят до четырех полос вместе с мостом: где будут вестись работы

11:51

«Скоростной трамвай». В Саратове с линии закрытого маршрута украли кабель

11:49

В ходе спецоперации погиб ещё один житель региона

Контроль вместо запрета

Решить проблему с МФО может помочь более широкое использование информационных технологий для контроля за их деятельностью, считают эксперты. Все-таки за последние годы качество и количество подобных инструментов выросло, благодаря им лично проверять работу каждой из многочисленных микрофинансовых организаций не потребуется. Можно будет в автоматическом режиме выявлять подозрительные (например, кто совсем не фильтрует клиентов).

Алексей Толстик, сооснователь и CEO Mandarin.io:

— Информационные технологии позволяют контролировать рынок в разы больший, чем раньше. Это уже не требует ручного труда. Посмотрите, какой прогресс сделала налоговая служба, а ведь она контролирует миллионы компаний. Для контроля не нужно отзывать лицензии и запрещать деятельность, нужно внедрять информационные технологии.

Центробанк пока пошел немного в другом направлении и стал действовать на опережение. В начале июня он опубликовал список организаций, которые слишком подозрительны и могут оказаться мошенническими. Людей предупреждают: деятельность этих контор пока проверяют, она еще (?) не запрещена, но если решили иметь с ними дело, будьте внимательны и осторожны. В списке из почти двух тысяч компаний оказалось огромное количество микрофинансовых организаций.

Таким образом ЦБ РФ пытается бороться с ситуацией, когда мошенники, пока суд да дело, успевает набрать новых жертв и вывести деньги в труднодоступные места. Правда, что делать, если организация в итоге оказалась не мошеннической, а клиентов уже отпугнули черным списком, регулятор не говорит. Видимо, считая, что ради безопасности населения бизнесменами можно пожертвовать. А МФО радоваться должны, это же все-таки не полный запрет деятельности.

Россия

- Все новости

- Севастополь

- Крым

- Россия

- Новороссия

- В мире

- Политика

- Реклама на ForPost

Почему в России нужно запретить микрозаймы

Три категории заёмщиков — кто они, и почему одна платит за двоих.

Деятельность МФО вызывает много вопросов, в том числе и морально-этических

Фото: ForPost / Неонилла Кудрик

Деятельность микрофинансовых организаций (МФО) в России следовало бы запретить, потому что никакой пользы от их работы нет ни экономике, ни гражданам. Такое мнение ForPost высказал кандидат экономических наук Константин Селянин.

Отметим, МФО в России работают абсолютно легально. По закону им разрешено применять годовую процентную ставку в 365%, или 1 процент в день. Это значительно больше, чем в обычных банках. Крое того, общая сумма различных платежей по кредиту, включая пеню и штрафы, может доходить до 150%.

Как стало известно во вторник, 6 декабря, Комитет Госдумы по финансовому рынку предложил отклонить законопроект о том, что ставки МФО нужно привязать к ключевой ставке ЦБ РФ и ограничить 15-кратным её размером, а общие выплаты ограничить 100% от суммы кредита.

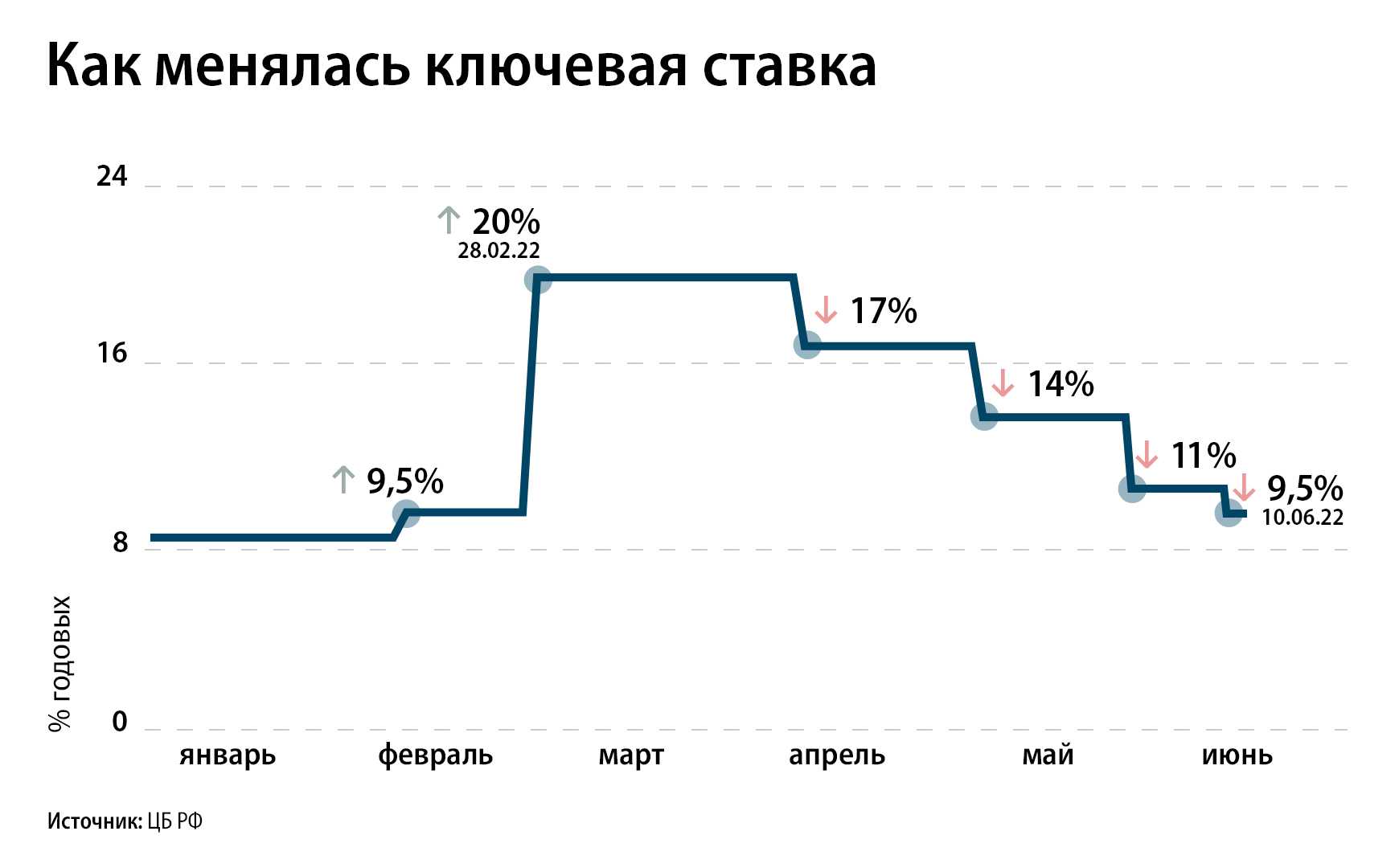

Комитет обосновал свою позицию тем, что никогда нельзя предугадать, какой будет ставка ЦБ, и при низкой ставке выдача кредитов станет невыгодной для МФО, а при высокой (как было в марте этого года — 20%), наоборот, проценты будут очень высоки.

В то же время и ЦБ высказывается о введении некоторых ограничений на работу МФО.

Так, по мнению регулятора, ставки должны быть ограничены 292% годовых, или 0,8% в день, а прочие выплаты должны быть не более 130%.

В то же время экономист Константин Селянин уверен, что деятельность МФО вообще следует запретить.

Свою точку зрения эксперт обосновал такими аргументами.

Где одна нога?

По словам Селянина, в отличие от банков, за МФО установлен гораздо меньший контроль.

При этом, как отметил Селянин, МФО не делают ничего такого, чего не делают банки, но условия у них крайне обременительные.

Экономист пояснил, что кредит всегда держится на срочности и возвратности, а также платности и обеспеченности.

Именно поэтому МФО применяют заоблачные проценты в 365% годовых по своим кредитам — так они компенсируют риски невозврата.

Читайте по теме: Экономисты советуют хранить сбережения в долларах даже тем, кто ненавидит США

Как удар током

Однако самое главное, по мнению эксперта, — что от деятельности МФО страдают общественные интересы. И тут уже на первый план выходят вопросы морали.

По его словам, в МФО обращаются три категории заёмщиков.

Первые две — это те, кто потенциально или заведомо не вернёт кредит. К примеру, человеку отказали в банках, и он пошёл в МФО. Или другая ситуация: человеку срочно нужно на бутылку, и он берет лёгкие деньги, заранее зная, что не отдаст их.

По его словам, обществу не может быть всё равно, куда такие заёмщики собираются деть занятые деньги. Ведь одно дело, когда человеку нужно накормить детей, и совсем другое — когда опохмелиться и уйти в запой.

Однако есть и третья категория заёмщиков — это люди, которые исправно платят по кредитам, взятым в МФО. Причём они фактически платят не только за себя, но и за первых двоих.

В этих условиях, по мнению экономиста, любые рассуждения об ограничении процентной ставки и выплат по кредитам МФО проблемы не решают.

Читайте по теме: Кредитный шок: россиянам предрекли массовое банкротство

Андрей Мединский

Поделитесь этой новостью с друзьями:

Есть ли будущее у микрофинансовых организаций

Сами представители МФО утверждают, что с 2015 года многое изменилось. В частности, ужесточилось регулирование их деятельности. Теперь размер процентов и штрафов ограничен, да и начислить можно не более, чем полторы суммы задолженности.

К тому же способы взыскания долга сделали более цивилизованными, потому что на коллекторов наложили массу ограничений.

Евгений Чернышов, генеральный директор МКК «Колибри деньги»:

— В результате микрофинансовые организации, которые вели рискованную политику, выдавали займы всем подряд, зарабатывали на накоплении долга и штрафов, просто вынуждены были уйти с рынка. Сейчас рынок микрофинансирования перешел в цивилизованную стадию. В свое время подобный путь регулирования прошли и банки.

Оглядываясь на мировой опыт, представители отрасли подчеркивают, что это еще не все, у МФО есть предпосылки для укрупнения.

Тут самое время сказать: «Да если бы я зарабатывал на микрокредитах, то тоже искал бы в них положительные стороны». В целом и правда, проблемы остались. Да, громких скандалов в духе «занял сто рублей и съехал из дома жить на теплотрассу» в последнее время не слышно. Но тем не менее просроченная задолженность-то растет огромными темпами (почти каждый пятый заемщик в России имеет задолженность перед МФО, МКК, ММК и как там еще они себя называют). Значит, ограничений недостаточно? Значит, все-таки пора запрещать?

Что ждет заемщиков по действующим займам

Большинство граждан сейчас в напряжении, а те, у кого есть финансовые обязательства — особенно. Чтобы защитить заемщиков по кредитам и микрозаймам, государство пытается бороться с нарушением их законных интересов. Прежде всего, прокуратура и другие госорганы предостерегли банки и МФО о недопустимости одностороннего повышения ставок, досрочного расторжения договоров.

Чуть позже о таком же требовании высказался премьер-министр РФ Михаил Мишустин. Он гарантировал, что условия действующих договоров не будут меняться без согласия заемщика.

Как подать жалобу на неправомерные действия МФО? Спросите юриста

Начиная в 1 июля 2023 года, заемщики смогут получить микрозаймы уже по сниженным ставкам. Чтобы не платить больше, можно оформить новый займ и закрыть им обязательства по предыдущему договору.

Это чем-то схоже с распространенным сегодня рефинансированием, когда несколько займов объединяются в один новый.

Но перед принятием такого решения заранее оцените экономию — для маленьких сумм микрозаймов она вряд ли превысит несколько сотен рублей.

Любому клиенту МФО надо помнить, что начиная с 3 марта 2022 года все кредиторы, в том числе и МФО, обязаны предоставить каникулы на пол года заемщикам, попавшим в тяжелую финансовую ситуацию.

Почему? По закону. Перерыв в обслуживании любого долга можно получить в любой момент, если доходы человека снизились на 30% и больше после даты начала специальной военной операции России на территории Украины.

Заявление можно подать во все МФО, в которых у вас есть займы.

ТОП 5

После налёта дронов на Крым частично перекрыта трасса «Таврида»

Каким словом Мурашко прокомментировал работу по устранению дефицита врачей в Севастополе

Появилась информация об атаке ещё одного корабля Черноморского флота

Автомобили и поезда на восемь часов остались без Крымского моста

В Севастополе скоро заработают три музея «нового Херсонеса»

Показать все новости

Каким словом Мурашко прокомментировал работу по устранению дефицита врачей в Севастополе

Фонтан в парке Победы требует от Севастополя новых денег на ремонт

Севастопольская пенсионерка отдала мошенникам 3,6 миллиона рублей в три приема

Появилась информация об атаке ещё одного корабля Черноморского флота

В Севастополе продолжают «полировать» обновленную систему общественного транспорта

Показать все новости