Что делать, если вы стали жертвой мисселинга?

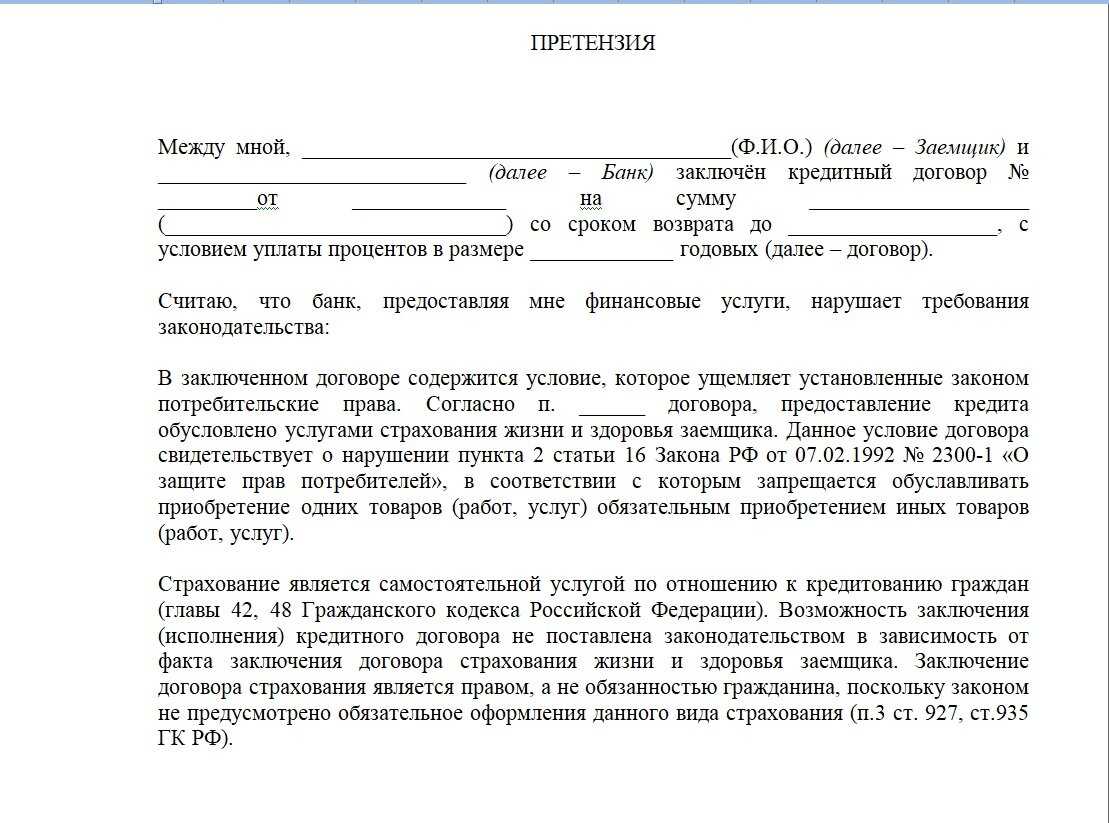

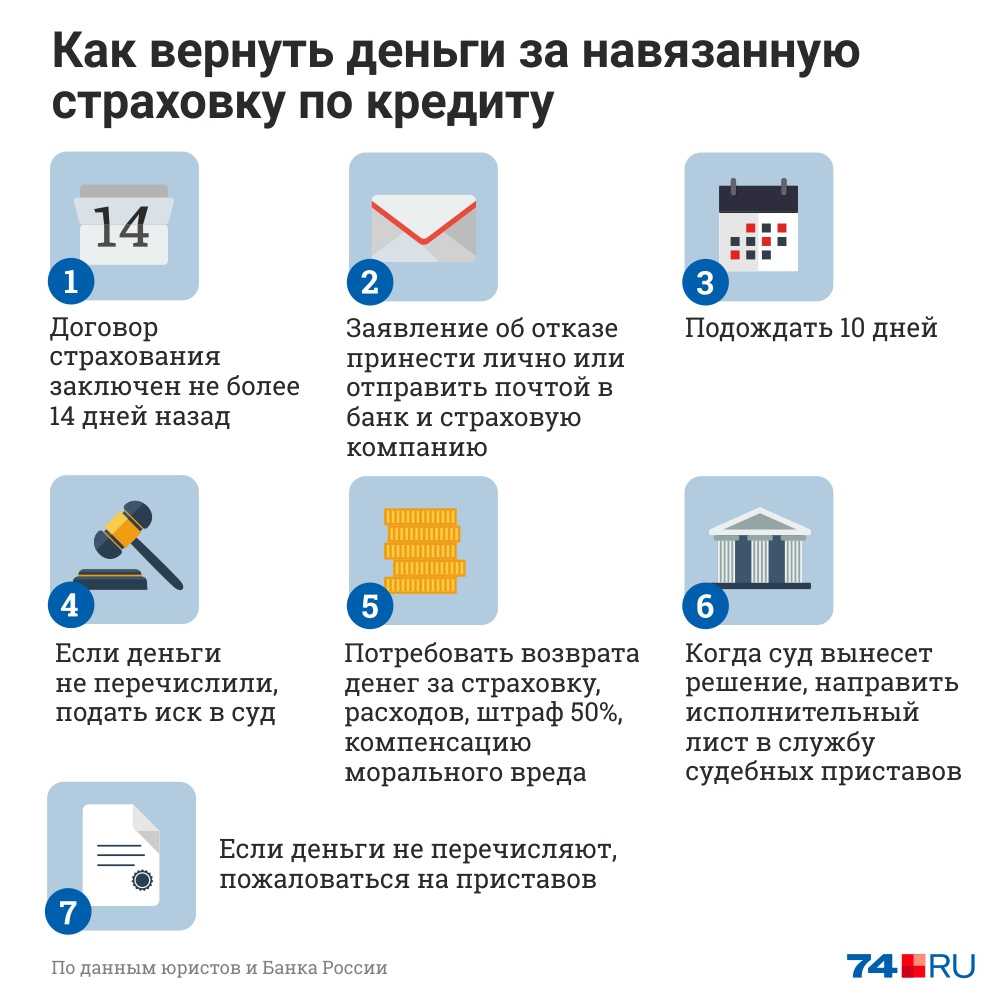

И в заключение о том, что делать, если вы уже стали жертвой мисселинга в банке или другой финансовой компании. Прежде всего, в течение 14 дней по Закону о защите прав потребителей, в большинстве случаев вы имеете право отказаться от продукта и расторгнуть договор, после чего компания обязана вернуть вам все уплаченные деньги. Для этого необходимо обратиться в компанию с официальным письменным заявлением.

Если компания отказывает вам в удовлетворении такого заявления, вы можете обратиться с жалобой в Центральный банк или к финансовому омбудсмену.

Теперь вы знаете, что такое мисселинг, чем он опасен, каковы его признаки и последствия. Самый главый способ не стать жертвой мисселинга — постоянно повышать и совершенствовать свою финансовую грамотность, чтобы недобросовестные продавцы финансовых услуг просто не имели шансов вас обмануть.

Одним из ведущих интернет-ресурсов рунета, которые помогут вам повысить свою финансовую грамотность и научиться эффективно управлять личными финансами, является этот сайт — Финансовый гений, где уже собрано около 1700 объемных уникальных статей, раскрывающих актуальные финансово-экономические вопросы. Оставайтесь с нами, до новых встреч на страницах сайта!

Оценить:

Как защититься от мисселинга?

Банк России и участники финансового рынка стараются бороться с мисселингом. Всероссийский союз страховщиков принял профессиональный стандарт для продаж полисов страхования жизни. А Банк России выпустил требования к страховым компаниям и их агентам, в том числе банкам.

При заключении любого договора страхования жизни вам обязаны вручить короткую и ясную памятку, где отражена вся самая важная информация о продукте. В частности, в памятке должно быть сказано, что полис страхования жизни не является депозитом, эти инвестиции не защищены государством. Инвестиционный доход по полису ИСЖ предсказать невозможно, а при досрочном расторжении договора человек может получить меньше денег, чем внес.

Если страховые компании или их агенты будут нарушать стандарт и требования Банка России, страховщикам грозят штрафы, приостановление и даже отзыв лицензии.

КАК НЕ СТАТЬ ЖЕРТВОЙ

С 1 июля начали действовать новые правила продажи сложных финансовых продуктов. Теперь, когда клиент хочет открыть депозит, а ему вместо вклада предлагают схожую услугу, банки обязаны устно пояснять клиенту, что приобретаемый им финансовый продукт не является вкладом, не имеет гарантированной доходности и не застрахован в государственной системе страхования вкладов. Эти сведения должны соответствовать тому, что написано в сопроводительных информационных документах, с которыми человек знакомится и подтверждает своей подписью.

ВАЖНО

За нарушение новых правил Банк России вправе выдать финансовой организации предписание о приостановке продажи продукта до тех пор, пока замечания не будут устранены. В особых случаях регулятор может обязать банк выкупить у клиентов все проданные с нарушением продукты и вернуть за них деньги в полном объеме.

Это облегчит жизнь тем, кто стал жертвой недобросовестных банков. А как не попасть в банковскую ловушку?

Попросите предоставить бумажную копию договора

Если вам предлагают «то же самое, но лучше», это «лучше» должно быть зафиксировано в договоре, а не быть обещаниями на словах. Договор на приобретение финансового продукта может быть объемным, и риски и их описание могут быть «зарыты» в середине документа. Изучайте не торопясь, даже если менеджер вас торопит или отвлекает. Возникли сомнения? Попросите копию документа домой, изучите или привлеките юриста, чтобы разобраться с тонкостями. Речь может идти о потере крупных сумм.

Все обещания на словах должны быть подкреплены документально

Все основные условия и правила должны быть закреплены в договоре. Не стесняйтесь задавать вопросы и требуйте подкреплять ответы письменно. Если что-то непонятно или появились сомнения, тормозите сделку и обращайтесь за юридической помощью.

Требуйте рассказать о рисках

Читайте в договоре и просите назвать основные риски и условия страхования. Если вы видите, что в договоре второй стороной является не банк, а страховая компания или инвестиционный фонд, вам могут продавать совсем не вклад. Банк позже может сослаться, что вы заключили сделку не с ним и он не несет никакой ответственности за убытки. Банк также обязан проинформировать о том, застрахованы ли средства и какая гарантирована по ним доходность. Для инвестиционных продуктов никаких гарантий нет, как нет и страховки (или же ее нужно приобретать дополнительно). Уточните, можно ли расторгнуть договор раньше и на каких условиях. Часто этот пункт скрывают, а когда клиент раньше времени отзывает свои финансы, он существенно теряет в деньгах за счет, например, удержания процентов или штрафов.

СЕРГЕЙ СОЛОДКИЙ

НАЧАЛЬНИК ОТДЕЛА РОСКАЧЕСТВА ПО ЗАЩИТЕ ПРАВ ПОТРЕБИТЕЛЕЙ

Если все же вам продали совсем не тот продукт или навязали страховку, пишите обращение в банк и интернет-приемную Банка России. Как показывает практика, Банк России после проверки часто заставляет банк вернуть клиенту его деньги без потерь.

Источник

https://rskrf.ru/tips/eksperty-obyasnyayut/obman-v-bankakh/

Следите за новостями, подписывайтесь на рассылку.

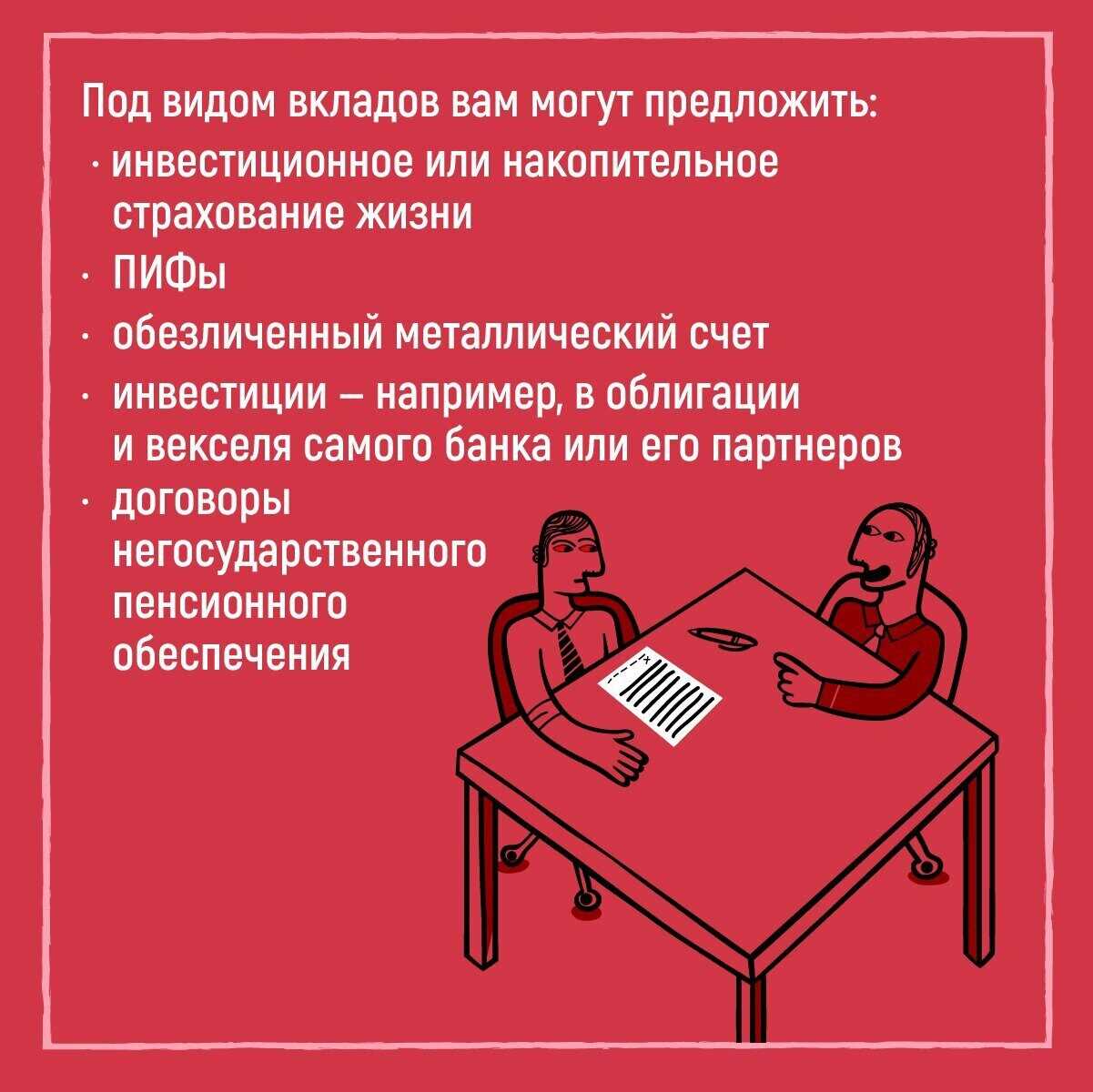

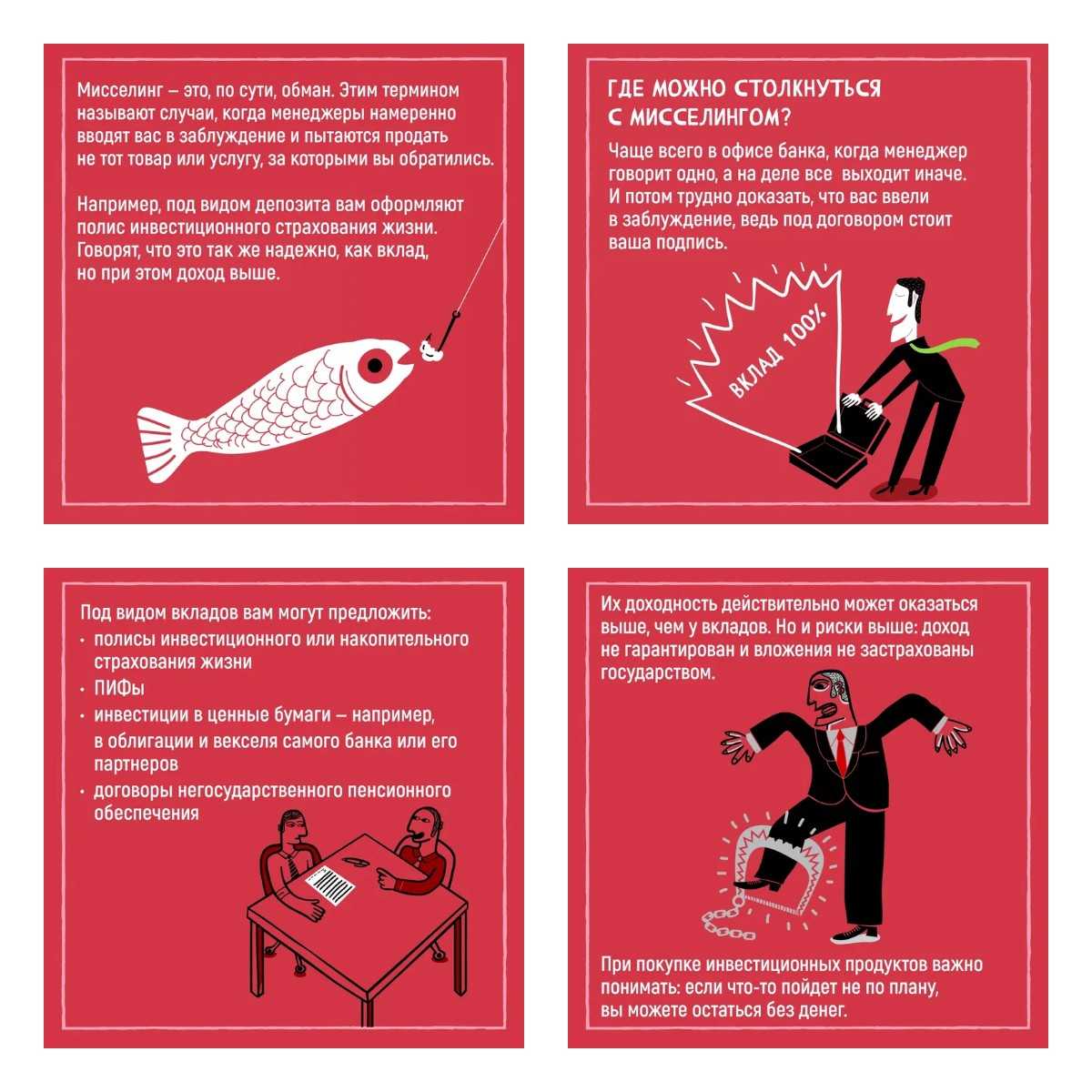

Какие услуги или продукты могут предложить в виде мисселинга

Итак, в виде мисселинга встречаются следующие продукты:

- Инвестиционное страхование жизни, о котором было рассказано выше.

- Страхование жизни, оформляемое параллельно с кредитным договором (чаще всего с договором ипотечного кредитования).

- Страхование имущества (например, квартиры), которое предлагается также вместе с оформлением кредита или другого финансового продукта.

- Страхование автомобиля по программе КАСКО (обычно прилагается к договору автокредита).

- Кредитная карта, которая часто предлагается вместе с дебетовой. При этом карта обычно включает годовое обслуживание и высокий процент за пользование средствами сверх льготного периода.

- Инвестиции в ПИФы и ценные бумаги банка и компаний, заключивших с банком агентские договоры.

- Договоры с негосударственными пенсионными фондами, предусматривающие перевод пенсии клиента в такой фонд.

Все эти финансовые продукты могут быть вам полезны при наличии достоверной информации, полученной не только от менеджера банка, а из различных источников. В частности, инвестиции могут принести неплохой доход, но выбрать инструмент для инвестирования вы можете самостоятельно, в том же банке или открыв счет на фондовой бирже. В обоих вариантах можно выбрать ПИФ или ETF не только тот, который вам «рекомендуют», а на свое усмотрение.

ИСЖ отступает

Банки стали лидерами по количеству жалоб потребителей на мисселинг, следует из статистики Центробанка за 11 месяцев прошлого года (отдельно в статистике эта недобросовестная практика выделена с февраля). На них приходится почти 60% обращений недовольных граждан. При этом, как рассказал «Известиям» Михаил Мамута, кредитные организации начали активно осваивать новые продукты, которые дополнительно предлагают клиентам без надлежащего информирования о сопутствующих рисках. В частности, банки не упоминают, что в отличие от вкладов, интерес к которым на фоне снижения ставок ослабевает, инвестиционные инструменты доходность не гарантируют.

— В 2018 – начале 2019 года широкое распространение имела продажа ИСЖ под видом депозитов. Это был типичный мисселинг — люди не понимали, какой именно финансовый продукт они приобретали. Например, в большинстве своем не знали, что при досрочном расторжении договора ИСЖ нельзя вернуть свои деньги полностью, поскольку они инвестированы в активы с определенным сроком. Всё это приводило к тому, что прозрение к клиенту приходило только тогда, когда он решал досрочно изъять свои средства. При этом могло пройти полгода, год, когда период охлаждения уже не действует, — рассказал Михаил Мамута.

Банки_1

Фото: ИЗВЕСТИЯ/Константин Кокошкин

Фото: ИЗВЕСТИЯ/Константин Кокошкин

Он напомнил, что для решения этой проблемы Центробанк выпустил указание, которое действует с 1 апреля 2019-го, с требованиями по раскрытию информации при продаже ИСЖ. Кроме того, с января вступили в силу стандарты Всероссийского союза страховщиков (ВСС), которые скорректировали практику продаж страховых продуктов через банки.

— Сейчас человек в более простой и понятной форме получает информацию о том, что ИСЖ — это не депозит, у него нет гарантированной доходности, но зато есть «выкупная сумма». И мисселинг на рынке ИСЖ существенно сократился, недобросовестным продавцам стало труднее вводить потребителя в заблуждение, — сообщил глава службы ЦБ по защите прав потребителей финуслуг.

При этом упали и продажи этого вида страхования. Он потерял свое лидирующее положение, уступив место НСЖ (накопительное страхование жизни). По данным ВСС за девять месяцев 2019-го, сборы по ИСЖ — по сравнению с аналогичным периодом прошлого года — снизились на 32%.

— Страховщики жизни провели серьезную «работу над ошибками». В результате количество обращений по этому виду в абсолютных величинах незначительно. Так, в ВСС в 2019 году поступило 90 жалоб, в Банк России за девять месяцев 2019 года — 1700, что является одним из минимальных значений среди массовых видов страхования физлиц и составляет всего 5% от всех жалоб на страховщиков. При этом на страхование жизни приходится около трети всех страховых сборов, — уточнил вице-президент ВСС Виктор Дубровин.

Сложный индекс

Сокращение продаж ИСЖ банки с успехом заменяют предложением других дополнительных продуктов, как правило, родственных компаний.

— Мы видим, что мисселинг вырос в других сегментах финансового рынка. В частности, в сегменте доверительного управления, при оказании брокерских услуг, например, открытии ИИС, — отметил Михаил Мамута в разговоре с «Известиями».

Представитель Центробанка привел и конкретный пример мисселинга, на который пожаловалась одна из клиенток.

— Женщина в возрасте около 70 лет пришла в банк перезаключать договор вклада. Вернулась с договором домой, показала детям. Оказывается, она через доверительное управление купила сложный индекс, в базу расчета которого входят иностранные и российские бумаги, — рассказал Михаил Мамута. — Мы постоянно следим за смещением зон мисселинга. Если он где-то проявляется, как в упомянутом мной случае с продажей индекса, мы не только урегулируем конкретную проблему, чтобы банк всё вернул гражданину, но исследуем проблему

Важно понять, носил ли этот случай единичный характер или риск «встроен» в бизнес-модель кредитной организации

Банки_2

Фото: ИЗВЕСТИЯ/Павел Бедняков

Фото: ИЗВЕСТИЯ/Павел Бедняков

По его мнению, для устранения проблемы важно принять федеральный закон о защите розничных инвесторов, работа над которым завершается в настоящее время. — Мисселинг в значительной степени базируется именно на том, что сейчас закон допускает неполное раскрытие информации потребителю, — уточнил представитель ЦБ. — Как только это станет незаконным не только по ИСЖ, но и по всем остальным финансовым инструментам, у нас будет значительно больше возможностей пресекать такие практики

— Как только это станет незаконным не только по ИСЖ, но и по всем остальным финансовым инструментам, у нас будет значительно больше возможностей пресекать такие практики

— Мисселинг в значительной степени базируется именно на том, что сейчас закон допускает неполное раскрытие информации потребителю, — уточнил представитель ЦБ. — Как только это станет незаконным не только по ИСЖ, но и по всем остальным финансовым инструментам, у нас будет значительно больше возможностей пресекать такие практики.

Кроме того, как заявила во вторник на встрече с банкирами глава ЦБ Эльвира Набиуллина, регулятор планирует законодательно закрепить за собой право устанавливать правила продаж финансовых продуктов кредитных организаций. По ее словам, Центробанк долго ждал стандартов. Но к ним никто не присоединился.

— Мы считаем, что назрела необходимость регуляторного введения правил продажи финансовых продуктов банками. Мы сталкивались с массовыми случаями мисселинга, недобросовестной продажи как собственных продуктов банков, так и при агентских продажах через банковские каналы, — сообщила банкирам Эльвира Набиуллина.

Что такое мисселинг и как он работает

Когда клиент приходит за одним продуктом, а банк, или страховая компания, или НПФ продают ему другой. Необязательно плохой. Просто другой.

Но не стоит путать мисселинг с обычным даром убеждения. Допустим, Костя пришел в магазин за тостером, а продавец уболтал его по акции купить вместе с тостером электрочайник и кофеварку. И робот-пылесос в придачу. Это не мисселинг. Это просто продавец очень талантливый, а Костя очень внушаемый, хоть все это и не выбирал.

Таня пришла в магазин за роботом-пылесосом, а продавец сказал ей, что лучше купить домашний кинотеатр последней модели. Ведь он тоже может убираться в квартире, пылесосить, мыть полы и делать расслабляющий массаж в придачу. Таня поверила продавцу, а через неделю поняла, что ее обманули, и кинотеатр может только показывать кино. Это и означает mis-selling.

«Ха-ха, ну нельзя же быть ТАКОЙ наивной», — подумаете вы. Очевидно, что домашний кинотеатр не моет полы. Возможно. Но что, если речь идет не о магазине бытовой техники, а о банковских продуктах, и покупать их пришла не молодая Таня, а пенсионер Иван Петрович? И менеджер оформил ему максимальную страховку по вкладам? Кто виноват в этой ситуации? Иван Петрович, который поверил менеджеру и не стал читать договор, или все же недобросовестный консультант, который намеренно ввел пенсионера в заблуждение?

К сожалению, попасть в такую ситуацию может не только Иван Петрович, но и каждый из нас. Вот в чем опасность этого явления.

Скажем честно: в финансовых продуктах мало кто хорошо ориентируется. Даже сотрудники банка могут растеряться, столкнувшись с ассортиментом у конкурента. Запутывать клиентов им на руку: чем меньше вы понимаете, тем вероятнее пропустите в договоре какой-нибудь важный пункт, очень выгодный для банка и не очень — для вас.

Мисселинг – что это означает?

Мисселинг – недобросовестная практика навязывания клиентам продукта без подробного информирования о его характеристиках и важных особенностях.

Столкнуться с некорректной продажей можно в любой организации, предлагающей финансовые услуги. Но чаще всего используется мисселинг в банках. Согласно статистике ЦБ, из почти 21 тысячи жалоб, полученных регулятором, половина касается работы кредитных организаций.

Под предлогом, что ставки по вкладам упали, банковские сотрудники предлагают клиентам выбрать более выгодный продукт. При этом его принципиальные отличия от классического вклада не раскрывают. Позже вкладчики узнают, что договор, под которым они поставили подпись, не гарантирует обещанную прибыль, а только предполагает ее. Или что вложенные ими деньги не застрахованы.

Ведь какие обычно пожелания у клиентов при открытии вклада?

- Минимальный уровень риска.

- Гарантия возврата вложений.

- За сбережения отвечает банк.

А что они получат, не разобравшись в тонкостях продукта, приобретенного по совету банковских служащих?

- Высокий риск. Прибыли может не быть.

- Отсутствие оснований на денежное возмещение в случае банкротства организации.

- Договор, заключенный со сторонней компанией. То есть в спорной ситуации разбираться придется не с банком.

Примеры мисселинга

Клиент подал заявку на банковскую карту. Операционист заверил, что банк не взимает плату за обслуживание, но не уточнил, что только первый год. Со второго года придется платить. Клиент этого не знал и согласился оформить карту.

Клиент пришел в банк за кредитом. После одобрения ему предложили оформить страховку и дали понять, что отказ от полиса не лучшим образом скажется на его кредитной истории. Заемщик уступил, хотя на стадии консультаций и подачи заявки на кредит такое условие ему не озвучивали.

Клиент хотел открыть вклад, но по совету менеджера приобрел полис инвестиционного страхования жизни (ИСЖ). Менеджер убедил его, что потенциальная прибыль по этому продукту значительно выше, чем по классическому депозиту. В принципе, так и есть. Полис ИСЖ работает как страховка, дополнительно позволяет получить прибыль. Доход может быть высоким, но его может и не быть: страховщики инвестируют взносы клиентов на фондовом рынке. Вот об этом сотрудник банка умолчал. Как и о том, что подобные вложения не застрахованы государством.

В сентябре 2018 года в Калуге зафиксирован случай мисселинга, схожий с описанным выше. Вместо обычного вклада пенсионерке предложили более выгодный продукт. Женщина решила, что речь идет о вкладе с повышенной ставкой и подписала инвестиционный договор страхования жизни.

Рекомендации по защите от мисселинга

Перечислим вкратце основные рекомендации, следуя которым, вы сможете защитить себя от мисселинга.

Внимательно читайте условия договора

Обратите внимание на следующие пункты:

- наименование контрагента должно полностью совпадать с наименованием организации, куда вы обратились. В любом банке есть рекламные буклеты с наименованием, воспользуйтесь этими материалами;

- сумма договора и процентная ставка;

- наименование приобретаемого продукта;

- срок действия договора;

- особые условия (в том числе условия, прописанные мелким шрифтом);

- ответственность сторон.

- Задавайте сотруднику вопросы, если какие-то моменты для вас не ясны до конца.

- Если есть возможность, используйте диктофон или аудиозапись на телефоне.

- Если вы все же стали жертвой мисселинга, вы можете написать жалобу в адрес Центробанка или Роспотребнадзора. Сделать это можно тремя способами:

- обратиться в один из упомянутых органов лично, составив письмо в двух экземплярах, один из которых с отметкой о принятии остается у вас;

- направить жалобу почтой (заказным или ценным письмом). Обязательно сохраняйте опись и квитанцию почтового отделения;

- подать жалобу через портал Госуслуг в электронном виде.

Составить такое обращение вы можете самостоятельно или с помощью юриста.

Как не дать себя обмануть и защититься от мисселинга

Даже если вы будете задавать менеджеру правильные наводящие вопросы и уточнять все детали, он все равно может вам соврать. Поэтому не слушайте никакие устные обещания. Чтобы не стать жертвой банка и не попасться на уговоры продавца, следуйте общим рекомендациям, внимательно читайте договор и верьте только тому, что в нем написано.

А что там должно быть написано?

- Название организации, с которой вы заключаете договор. Что это за контора? Ваш банк или какая-то сторонняя? Где находится ее офис? Если вы видите это название впервые в жизни и поиск по интернету не очень-то помог собрать информацию — лучше не связывайтесь.

- Какую доходность вам гарантируют? Процент должен быть прописан в договоре. Если гарантированная доходность 2-3 %, но при благоприятных обстоятельствах она может достигать, допустим, 20 %, то вам следует поискать статистику за предыдущие 2-3 года и проверить вероятность получения прибыли. Если же в договоре вам даже не гарантируют вернуть сумму, которую вы внесли, — лучше с такой конторой не связываться.

- На какой срок вы отдаете деньги и какой штраф вас ждет, если захотите вернуть их раньше? Большинство вкладов оформляется на конкретный срок. Но возможность снять деньги досрочно должна быть всегда. Разница только в том, насколько дорого это вам обойдется.

- Какие есть дополнительные комиссии и за что их с вас могут взять? Например, вам могут навязать платную страховку инвестиционного счета, хотя обычные вклады страхуются государством бесплатно. Или платное обслуживание. Вариантов очень много. Менеджер может рассказывать сказки о том, как сложно получить страховку по вкладу в 2021 году и что вообще это все крайне выгодно и многообещающе.

Если ответов на эти вопросы в тексте подписываемого документа не нашлось — это выглядит подозрительно, а значит, его лучше избегать. Ведь куда вы будете жаловаться после того, как сами и подписали договор?

Это вообще законно?

Помните, что формально мисселинг — это не нарушение закона. Если вы подписали договор не глядя, суд вряд ли встанет на вашу сторону, а сотрудник банка не признается, что намеренно ввел вас в заблуждение. Однако если вы быстро обнаружили обман — вы сможете отменить сделку. В общем, за свои действия в первую очередь несете ответственность именно вы.

Микрофинансовые организации

МФО — это организации,которые работают на микрофинансовом рынке. Часть из них имеют право привлекать средства физлиц — это микрофинансовые компании. А вот микрокредитные компании такого права не имеют. Вложения в МФО более доходны,чем вклады в банках.

На микрофинансовом рынке работают еще и кредитные потребительские кооперативы(КПК). Они тоже вправе принимать сбережения.

Чем вы рискуете?

Вложения в МФО гораздо более рискованные — ведь эти организации не участвуют в системе страхования вкладов.

Если хотите вложиться в кредитный кооператив,имейте в виду: вложения в КПК не будут застрахованы. Хотя многие КПК страхуют риски и делают отчисления в компенсационный фонд СРО,средства которого могут быть направлены на компенсационные выплаты пайщикам. Но это не является безусловной гарантией полного возврата средств пайщику.

Деньги. Рубли.

Moscow-Live.ru/Flickr,CC BY-NC-SA

Часто КПК обещают доходы выше,чем по банковским вкладам. Между тем,для кооперативов есть ограничение максимальной ставки по привлеченным сбережениям — не выше 1,8 ключевой ставки,установленной Банком России на дату заключения договора. Сегодня это ограничение составляет 13,5%.

Если вы решили отнести свои деньги в кооператив,то сначала проверьте на сайте Банка России,включен ли он в государственный реестр и является ли членом саморегулируемой организации(СРО). Ознакомьтесь с уставом КПК и условиями привлечения средств. КПК должен предоставить вам всю информацию и ответить на все вопросы. Наконец,надо стать пайщиком кооператива.

Как не попасться на мисселинг

Первое и самое важное правило: внимательно читайте договор! Не спешите подписывать документ, даже если в нем всего пара листов. Советую выделить свободное время, чтобы не спеша проштудировать все пункты и задать вопросы консультанту

О стеснении не может быть и речи, особенно если вы подключаете новую услугу в электронной форме, то бишь на сайте или в приложении.

Если вы заметили неоднозначные предложения, смело задавайте вопросы. Конечно, провоцировать работников банка не стоит, но и не нужно бояться уточнять нюансы. Например, вы можете попросить консультанта указать в договоре на такие пункты:

Где в договоре указана процентная ставка, названная устно? Допустим, на словах могут обещать до 15% прибыли, но какова минимальная ставка в случае потерь? Все обещания менеджера должны подтверждаться пунктами договора.

Существует Агентство по страхованию вкладов (АСВ), которое возместит убытки в случае невыполнения банком своих обязательств. Спросите, подключена ли такая страховка и где о ней написано в договоре.

Какие будут потери в случае досрочного расторжения договора?

Довольно часто банк работает через посредников (опуская эти подробности)

Крайне важно уточнить, с какой организацией заключается договор.

Напоследок отмечу, что инвестиции – сложная отрасль, требующая глубоких знаний и финансовой грамотности. За наивную готовность вложить деньги никто платить не будет, поэтому не ныряйте туда, откуда не сможете выплыть.

Пожаловаться в банк или на банк, обратившись в Службу защиты прав потребителей при Банке России

Также можно обратиться с письменной жалобой и в сам банк.

В жалобе сошлитесь на то, что банковским служащим был нарушен закон «О защите прав потребителей», согласно которому человек должен получить полную информацию о товаре или услуге перед их покупкой. Если банк отказался расторгнуть договор и вернуть деньги или вовсе не среагировал на жалобу, обращайтесь в Службу защиты прав потребителей Банка России (Центробанка).

По телефону

Связаться со специалистами Банка России можно по телефонам контактного центра:

- 300 – бесплатно для абонентов сотовых операторов;

- 8(800)300-30-00 – бесплатно для звонков из регионов России;

- +7(499)300-30-00 – в соответствии с тарифами вашего оператора.

Операторы чата круглосуточно готовы ответить на вопросы о финансовых продуктах и услугах, порекомендовать порядок действий в сложной ситуации, проверить информацию о финансовой организации и многое другое.

Письменно в интернет-приемную

Если вы решите подать письменную жалобу, это можно сделать через интернет-приемную на сайте Центробанка по адресу cbr.ru.

Для удобства на сайте предусмотрены разделы по темам обращений и видам банковских продуктов. К примеру, «Намеренное введение в заблуждение при оказании услуги (Мисселинг)».

Приложите к обращению скан-копии всех документов, которые помогут разобраться в обстоятельствах.

Банк России отвечает на обращения в среднем в течение трех дней, однако рассмотрение сложных случаев может требовать больше времени.

Предельный срок ответа установлен законом и составляет 30 дней (с возможностью продления до 60 дней, если вопрос требует особенно серьезного надзорного разбирательства).

Как работает мисселинг

Представим, что условный Петя открывает вклад в банке. Он ничего не подозревает и проходит стандартные процедуры, как вдруг консультант начинает рассказывать о жизненной необходимости приобрести дополнительный пакет страховки или выбрать иной тариф. Услышав это, Петя немного теряется, но консультант убеждает Петю в том, что ему это действительно нужно, хотя еще дома Петя изучил информацию на сайте и уже выбрал подходящий продукт. Только спустя время он поймет, что ему навязали бесполезную услугу, за которую он еще и платит.

И это самый безобидный пример мисселинга. Страшнее всего потеря огромных сумм денег. Банки пользуются настроениями людей, предлагая инвестиционные продукты: специфические тарифы на вклады, облигации, акции и прочие ценные бумаги. Естественно, менеджеры не будут рассказывать о рисках, тонкостях и нюансах продуктов.

По статистике, в 2020 году в России число инвесторов выросло на 5 миллионов человек, а значит, люди заинтересованы во вложении денег в акции. Поэтому все чаще встречается реклама инвестиционных ресурсов, в том числе и ответвлений от известных банков.

Однако за красивыми словами о быстрых деньгах, всеобъемлющей страховке и прочих «уникальных» продуктах скрываются особенности, выгодные организации, а не вкладчику. Именно банковские сферы чаще всего практикуют мисселинг. Обработке подвергаются как новые клиенты, так и постоянные пользователи.

Например, человек несколько лет держит вклад, но приходит время его продлить. Во время подписания договора, вместо продления предыдущего соглашения, клиенту будут активно предлагать так называемые «комбинированные» вклады; это значит, что в них заложены инвестиции либо в сам банк, либо в его партнеров. Безусловно, это бьет по конечной доходности, так как часть денег уходит в ценные бумаги, которые могут либо вернуться с большими процентами, либо пойти в убыток.

Информация о подобных тарифах подается так, чтобы пользователь не понял подвоха. Консультанты как бы говорят правду, но не всю. Мисселингу учат на курсах подготовки и квалификации: у работников есть планы на продажу пакетов страховки, вкладов и прочих продуктов, за которые начисляется премия. Чтобы не сбавлять темп, нужно уметь о них красиво рассказать, при этом формально не нарушив закон, прикрывшись словосочетаниями вроде «потенциальная прибыль», «инновационный инструмент» и так далее.

Банки активно пользуются понятиями «сбережение» и «инвестиция», но для немалого числа клиентов смысл этих слов один и тот же.

- «Сбережение» – доверие собственных денег банку без права последнего на их использование, соответственно, банк несет за них полную ответственность.

- «Инвестиция» – тоже доверие денег банку, только теперь последний имеет право вкладывать средства в проекты, а значит, окупаемость или убыль – дело неподконтрольное ни вам, ни банку. В инвестиционном договоре может быть указано, что в случае потери средств финансовое предприятие не несет ответственности.

Конечно же, никто не вернет деньги, если вы не прочитали договор или не заметили особые пункты.

Хотя банковская сфера чаще других недоговаривает важную информацию, мисселинг свойственен и другим проектам. Например, негосударственный пенсионный фонд может предложить пакет, в котором часть средств будет уходить в сторонние проекты, а не оседать на вашем счету (естественно, об этом никто не скажет). Брокерские фирмы также любят навязывать неприбыльные инвестиции.

Однако клиенты чаще жалуются именно на банковские организации.

Только за январь-март 2021 года в правоохранительные органы поступило 1,1 тыс. обращений, связанных с мисселингом, что на 48,3 % выше, чем за аналогичный период в 2020 году. А сколько случаев не фиксируется в отчетах!

Если клиент подает на банк в суд, то иногда судебные инстанции принимают решение в пользу потребителя; суть сводится к недостаточному разъяснению условий страхования, вкладов или инвестиций. И все же судебные тяжбы – утомительный процесс, а навязывание услуг нужно грамотно доказать. Лучше всего не допустить подобной ситуации.

Как это происходит

Допустим, вы пришли в магазин техники с намерением приобрести фен марки Braun (случай из моей жизни). И тут за вами начинает ходить по пятам продавец. Узнав, какой товар вам нужен, он предлагает приобрести фен какой-то малоизвестной марки, о которой вы слышите в первый раз. Работник магазина красочно расписывает технические характеристики этого продукта, да и цена на него не сильно отличается от того фена, который был нужен изначально. Казалось бы, цена одинакова, так зачем он это делает?

А все просто – у магазина с производителем или дистрибьютором марки навязываемого продукта заключен некий договор или агентское соглашение, предусматривающее выплату менеджерам магазина бонусов за продажу определенного количество продуктов.

Если вы поддались на уговоры и все-таки купили этот товар, а впоследствии обнаружили, что он не соответствует требуемым характеристикам, вы хотя бы сможете его вернуть. В настоящее время магазины обычно оформляют возврат товара без проблем, если он не поврежден и имеются все необходимые документы.

А вот с услугами все намного сложнее. Далее мы будем говорить именно о мисселинге в сферах услуг.

Наверное, каждый сталкивался с услугами сотовых операторов, которые вы на самом деле не подключали. К примеру, вам была предоставлена бесплатно услуга замены гудка мелодией. Бесплатный период составляет один месяц, далее начинают списываться деньги. О начислении платы вам могло прийти SMS, или данная информация содержится в тарифном плане.

Здесь, как правило, речь идет о суммах небольших. А случается, что люди доверяют все свои сбережения финансовым организациям с уважаемым именем и сталкиваются с мисселингом.