Зачем начинать экономическое воспитание с детства?

В российском менталитете вести разговоры о деньгах с друзьями и знакомыми неприлично. Что уж говорить о собственных детях. Ещё со времён Советского Союза ребёнка не принято приучать к материальному, считается предосудительным вмешивать его в финансовые дела семьи, потому что «ещё рано», «так можно испортить детство». Но эти убеждения глубоко неверные. Психологи убеждены, что азы экономической грамотности можно и нужно прививать детям, начиная с 3-х лет.

С какого возраста приучать ребёнка к деньгам?

С какого возраста приучать ребёнка к деньгам?

Что

даст ребёнку и вам финансовое воспитание:

- Чем больше ребёнок узнает о деньгах в детстве, тем увереннее он будет чувствовать себя, столкнувшись с ними во взрослой жизни.

- Ребёнок осознает, что количество денег зависит от его труда, образованности и предприимчивости.

- Он будет понимать, что нерациональное обращение с деньгами приводит к бедности, а рациональное — к богатству.

- Ребёнок в будущем станет грамотно управлять деньгами: распределять бюджет, копить, инвестировать.

- Он не будет иметь дело с сомнительными денежными махинациями вроде финансовых пирамид, микрозаймов и зарплат в конверте.

- Зная базовые правила денег, он быстрее станет самостоятельным, успешно реализуется в профессии.

- Прививая своему ребёнку финансовую грамотность, вы сами станете более подкованными и сможете обеспечить ему лучшую жизнь, чем у вас.

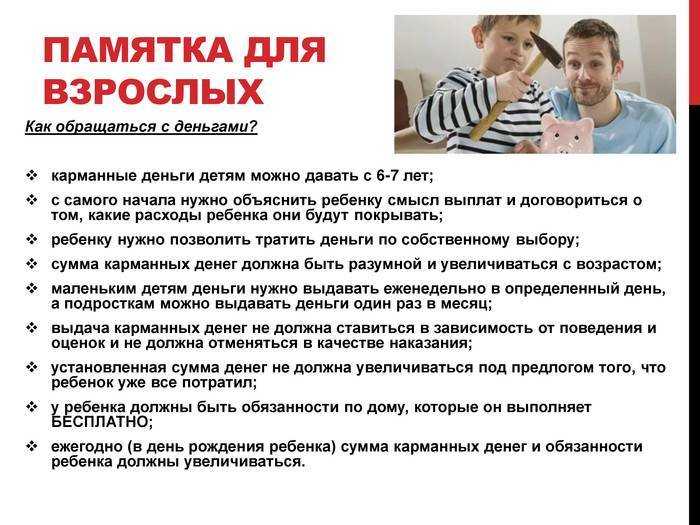

Возраст, когда уже можно давать карманные деньги

Сколько денег давать детям на карманные расходы?

Если Вы решили, что ребенок достаточно самостоятелен, чтобы самостоятельно контролировать и распределять свой бюджет, соберите «семейный совет» и объясните ребенку, что теперь ему будут выделяться карманные деньги.Сколько выделять ребенку карманных денег? Невозможно ответить на этот вопрос однозначно. Это должно зависеть только от Вас и семейного бюджета.

При выдаче карманных денег необходимо учитывать некоторые факторы:

- Возраст ребенка;

- Возможность семьи и социальное положение (поинтересуйтесь у знакомых и друзей, сколько они выдают карманных денег своим детям);

- Город, в котором Вы живете. Понятно, что в Москве, Санкт-Петербурге и других крупных городах сумма карманных денег должна отличаться от суммы, которую выдают родители в периферийных городках.

Как научить ребенка распоряжаться деньгами

1. Личный пример. Лучший способ — это показать личный пример осознанного и ответственного отношения к финансам. Если в семье нет привычки учитывать расходы, делать сбережения и планировать бюджет, вряд ли ребенок усвоит правильную модель.

Например, расскажите, почему не покупаете красивую вещь, которая вам нравится, — по аналогии с дорогой игрушкой, которую просит ребенок. Смысл в том, чтобы сразу показать: эти правила едины для всех, и мы все их придерживаемся.

2. Системный подход

Важно с самого начала объяснять, откуда берутся деньги и на что они уходят: за что вам платят на работе, какая часть идет на еду и другие текущие расходы и почему нельзя потратить все сразу

Идеально, если вы используете онлайн-приложения или табличку для учета расходов, но приложения банков тоже подойдут. Попробуйте объяснить, как вы распределяете деньги на обязательные нужды и по какому принципу планируете крупные покупки, сколько откладываете на отпуск или про запас. Чем нагляднее и проще там все показано, тем легче ребенок усвоит принцип.

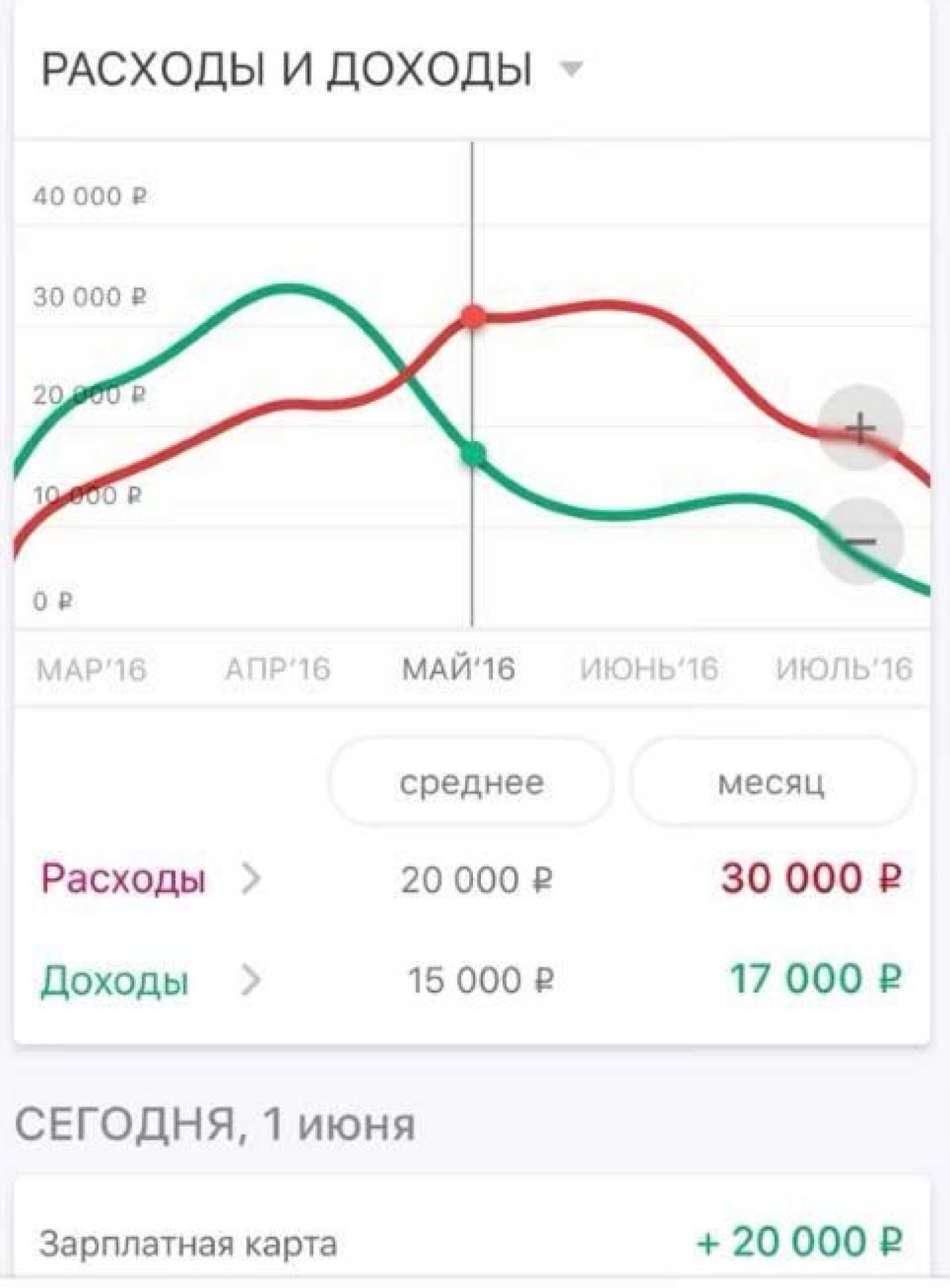

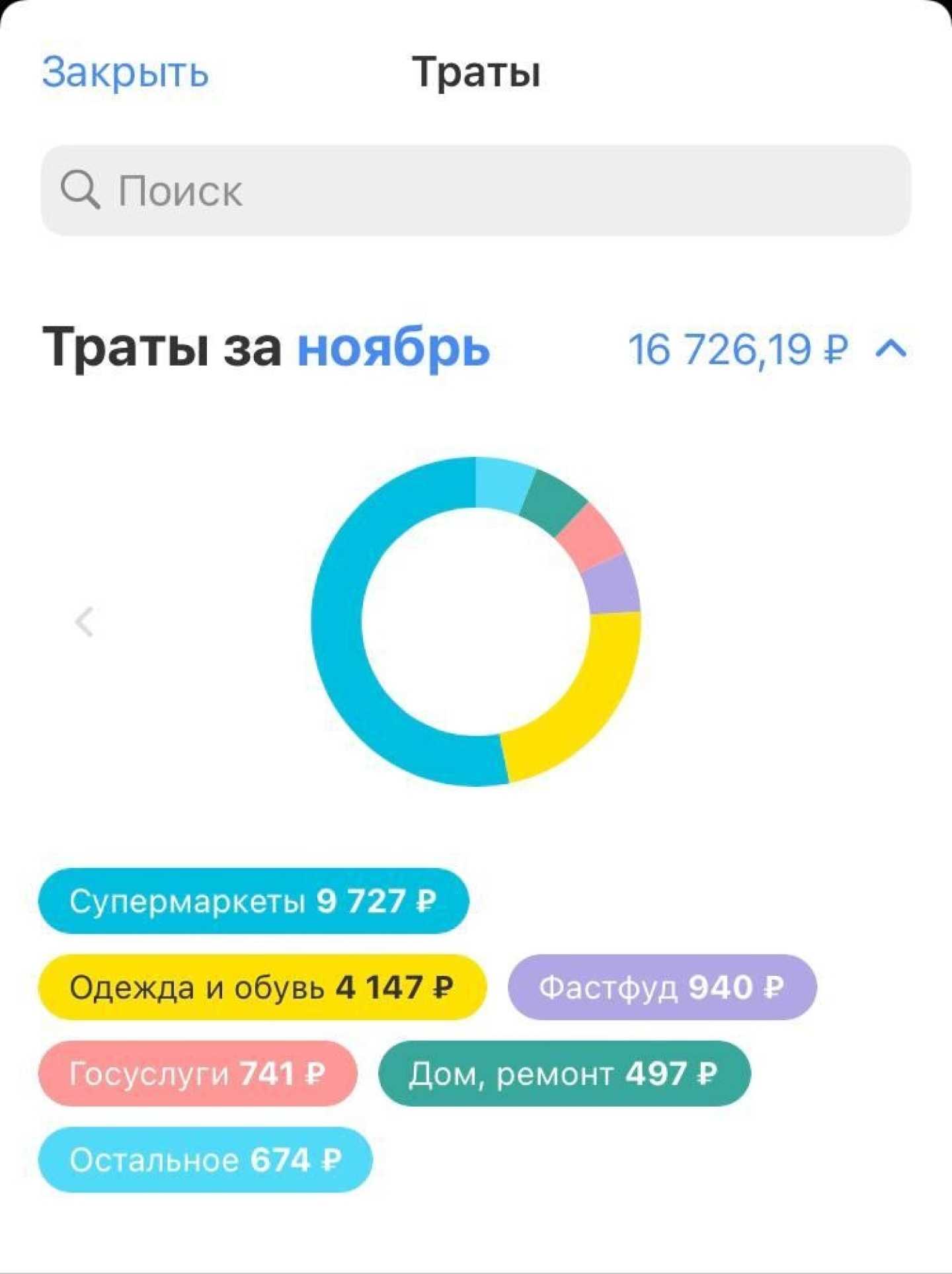

Пример общих ежемесячных расходов

Пример ежемесячных расходов по категориям

Дети и деньги: финансовая самостоятельность с пеленок или родительский контроль детских трат?

Не нужно навязчиво советовать и распоряжаться деньгами, которые Вы выдали ребенку. Ведь Вы ему их доверили. Дайте почувствовать ребенку самостоятельность, и самому преодолеть последствия бездумных трат. Если ребенок потратил в первый же день карманные деньги на конфеты и наклейки, дайте ему осознать его поведение до следующей выдачи.

Когда у ребенка пройдет эйфория от первых бездумных трат, научите его записывать траты в блокнот. Так и Вы будете контролировать расходы ребенка, и ребенок будет знать, куда уходят деньги. Научите ребенка ставить цели и копить на большие покупки. Научите ребенка покупать из карманных денег важные, но не дорогие покупки (например, тетрадки, ручки и т.п.).Контролировать детские расходы нужно обязательно. Только аккуратно и ненавязчиво. Иначе, ребенок может подумать, что Вы ему не доверяете.

Аргументы против карманных денег у детей:

- Они провоцируют бездумные траты и не учат ребенка ценить деньги;

- Карманные деньги создают условия для лишних соблазнов;

- Если Вы выдаете ребенку деньги за какие-то определенные заслуги (помощь по дому, хорошее поведение, хорошие оценки и т.п.), дети могут начать Вас шантажировать;

- У ребенка может развиться жадность и завистливость;

- Дети не будут знать цену деньгам.

Истина, как всегда, находится прямо посередине. Карманные деньги рекомендуется выдавать детям уже с 6 лет. Так Вы подготовите ребенка к самостоятельности распоряжаться ограниченными средствами. Перед тем, как выдавать детям карманные деньги, проведите с детьми беседу.

Не обслуживать детей

Не бойтесь сказать им: положи себе сам, открой холодильник. Посадите малыша в ванночку вместе с кастрюлей каши, потом отмоете скопом: ванночку, кастрюлю и ребенка! Кладите в доступных местах яблоки, сухофрукты, пакетики с детским питанием, огурцы и морковки, соки и бутылочки с водой.

Изучите квартиру на базовую безопасность (крючки на окна, привинченные шкафы и так далее), исправьте все и дайте им волю. В конце концов, вы же рядом, если что, прибежите на помощь. А они быстро всему научатся.

«Давай ты поиграешь в лего, а я рядом поработаю». Психолог — о том, как родителям выжить в самоизоляции

Урок 2. Не скрывайте финансовые проблемы и планируйте расходы вместе

Дети постарше требуют расходов больше. Девочкам нужно чаще обновлять гардероб и покупать косметику, а у мальчиков появляются траты не только на себя. Как объяснить старшекласснику, почему родители не могут его «спонсировать» на требуемую сумму?

Вот как решает этот вопрос Михаил, наш клиент из города Балтийск в Калининградской области:

«Мы собираем семейный совет и вместе решаем, на что пойдут расходы в этом месяце. Делим бюджет на обязательные и необязательные затраты. К обязательным относятся квартплата, оплата проезда в транспорте, еда, сумма, которую можно потратить на одежду. Если что-то остаётся ещё — решаем, как и на что эти деньги распределим. Может быть, мы сейчас купим новую стиральную машину или отложим эти деньги, чтобы собрать к концу года на отдых для всей семьи?»

Наш клиент убеждён, что такая визуальная подача помогает ребенку лучше понять, на что уходят деньги и как тяжело они зарабатываются. «Мы живём в небольшом городе, — продолжает Михаил, в таких городах всегда невысокие зарплаты. Однако скрывать от ребёнка финансовые проблемы не надо. Особенно, если он уже старшеклассник. Наш сын в курсе того, что иногда мы можем обратиться за поддержкой в «Центрофинанс», но он также и в курсе, что всё то, что берёшь в долг, нужно возвращать вовремя. Это приучает ценить деньги, расставлять приоритеты и избегать лишних, ненужных трат».

Как часто выдавать деньги

Исследователи из США выделили 4 основных способа выдачи личных финансов детям.

- По требованию ребёнка.

- В качестве поощрения.

- По мере надобности, небольшими суммами.

- Регулярно, один раз в определённый отрезок времени (раз в неделю или раз в месяц).

Четвёртый вариант считается самым приемлемым. На практике он выглядит следующим образом: родители и ребёнок заблаговременно договариваются, в какой день будет осуществлять выдача денег. В начальной школе – раз в семь дней, подросткам – раз в месяц. Если случатся непредвиденное расходы, деньги можно выдать в нарушение этих сроков.

Но лучше всё же придерживаться оговорённого графика. При этом сразу необходимо предупредить: если ребёнок спустит всё в один момент, то ему придётся ждать следующего «транша». Этот принцип научит подростка разумному планированию и убережёт от спонтанных покупок.

Поощрение деньгами

В рамках обучения детей финансовой грамотности не может быть речи о поощрении деньгами выполнения домашних заданий, уборки комнаты, оценки в дневнике. Не стоит оплачивать то, что делают обычные люди не из соображений выгоды, а для жизнеобеспечения. Домашние обязанности не следует привязывать к платным услугам, иначе эта связка закрепится в еще формирующейся картине мира ребенка и в дальнейшем с этим возникнут сложности.

Если вы даете карманные деньги детям раз в месяц, а они кончаются быстрее, не ведитесь на провокацию, напоминайте о необходимости укладываться в рамки срока. Если желание добавить все же возникает, предложите ребенку формат работы, пусть он получит средства за то, что обычно делают специалисты: помыть машину, вычесать собаку.

ПОДРОСТОК: САМОСТОЯТЕЛЬНЫЕ ФИНАНСОВЫЕ РЕШЕНИЯ

12-16 лет — возраст, когда ребенок начинает принимать самостоятельные решения, пусть и небольшие, в плане личных финансов

В этом возрасте детям важно дать возможность иметь карманные деньги и распоряжаться ими. В моей практике работы с клиентами обычно встречаются два варианта выплат карманных денег: фиксированный еженедельный бюджет и «зарплата» за различную работу по дому

Важно обеспечить обе составляющие — первая дает возможность подростку планировать долгосрочные покупки и свои расходы, а вторая позволяет донести, что деньги — это не данность, их необходимо зарабатывать и эффективно тратить.Нежелателен строгий контроль расходов ребенка в рамках его собственных денег, хотя и необходимо удерживать его от глупых трат, таких как покупки онлайн-бонусов в невероятно популярных в детской среде мобильных играх. Здесь лучше всего работает объяснение и личный пример. Если вам удастся пробудить в ребенке интерес к финансовой инфраструктуре (он должен понимать, что такое банки, страхование, фондовый рынок, акции, облигации и так далее) — можно сказать, что полдела уже сделано. Мой старший ребенок уже сейчас начинает активно интересоваться инвестициями, часто задает мне вопросы по поводу моей работы. Если же интереса нет — заставить не получится. К счастью, концепция пассивного дохода легко доносится до тех детей, которые уже начинают думать о своем будущем.

16 лет и старше — это последний период, когда вы можете чему-то научить дочь или сына, дальше они пойдут своей дорогой. Закрывайте информационные пробелы в финансовой картине мира, оказывайте влияние (если это еще возможно) на стратегии поведения в сфере сбережений. Идеальным подарком в этом возрасте будет профессионально составленный личный финансовый план — это поможет ребенку осознать свои цели и наполнит мотивацией для будущих побед.

Надо ли платить детям за хорошие отметки и помощь по дому: поощрение и наказание деньгами

Многие родители стремятся оплачивать детям хорошее поведение, выполнение домашних обязанностей и хорошие отметки. Такие выплаты, как может показаться на первый взгляд, стимулируют ребенка лучше учиться и помогать по дому. Только никто не задумывается о последствиях таких выплат. Ребенок должен понимать, что хорошая учеба и помощь по дому он должен выполнять не потому, что ему за это платят, а потому что это его работа и обязанности. Ваша задача – не покупать отметки и помощь ребенка, а научить его самостоятельности и не воспитать эгоиста.

Объясните ребенку, что Вы – семья и должны помогать друг другу и заботиться, а не превращать семейные отношения в товарно-денежный обмен. Иначе, дальнейшем Вы вообще не сможете отучить ребенка от таких взаимоотношений.Внимательно относитесь к поведению ребенка и его отношению к деньгам. Дрежелюбие и понимание с Вашей стороны позволит избежать ребенку психологических и денежных комплексов, которые часто закладываются в детском возрасте.

8 Дайте ребенку понять, что дело выполнить необходимо

Заразить ребенка энтузиазмом несложно. Но ежедневная помощь по дому и обязанности уже не так привлекательны и требуют затрат энергии. Ребенок обычно ищет пути отлынивать от работы. Здесь важна ваша настойчивость.

Нормально, если требования вы повторите не один и не два раза, а десять раз. Не делайте за ребенка работу, которую ему поручили. Если ребенка постоянно обслуживают родители, ему будет очень трудно перестроиться, когда потребуется проявить самостоятельность.

Превратитесь в зануду, разбудите, если надо и среди ночи («Извини, что бужу тебя среди ночи, но на кухне осталась не помытая посуда»). Будьте вежливы, не кричите. Так вы останетесь в поле вашей правоты, и ребенку нечем будет манипулировать и не на что злиться. Если обязанность ребенку четко определена, то должно быть такое же четкое понимание, что кроме него никто работу не выполнит. Точно так же, как с выполнением домашних заданий.

Учимся экономить

Тратить деньги умеют все. Достать из кошелька купюры и что-то купить не трудно. Проблема в том, где взять деньги, чтобы положить их в кошелек. Если ты умеешь только тратить, тебе никогда не стать миллионером. Но если ты начнешь экономить, как это делают все миллионеры, тебе не придется всю жизнь считать каждую копейку. Достаточно скопить только часть миллиона — остальное деньги сделают за тебя. Чем быстрее ты научишься экономить, тем скорее достигнешь заветной цели.

На самом деле скопить кругленькую сумму — это круто. Чем больше ты экономишь, тем шире становятся твои финансовые возможности и тем выше самооценка. Учись экономить. Представь себе, что экономия — это такая игра длиной в жизнь. Немного попрактиковавшись, ты непременно научишься в нее играть.

В теории это легко: старайся получать больше, чем тратишь, чтобы доходы превышали расходы. Но как понять, когда можно тратить, а когда нет? Как удержаться от многочисленных соблазнов и не промотать деньги? И как сохранить эту огромную, постоянно растущую кучу денег? Секрет прост: научись отличать необходимое от желаемого, реальные потребности от мнимых.

Правило четвёртое. Давайте ребёнку карманные деньги

Когда ребёнок научился платить и понимает, откуда в семье берутся деньги, пора приучать его разумно тратить.

Лучший способ научить ребёнка вести бюджет и соразмерять траты с возможностями — регулярно давать ему карманные деньги. Можно также поощрять конкретными суммами по конкретным поводам: например, на день рождения, на Новый год, после окончания очередного учебного года. Так ребёнок поймёт смысл премий и бонусов, которые получают взрослые.

Давать ребёнку небольшие заранее оговорённые суммы на карманные расходы желательно регулярно и в конкретный срок — например, утром в понедельник перед началом учебной недели или в пятницу на неделю вперёд. Каждый год можно немного увеличивать сумму регулярных карманных денег. Заранее обговорите цель траты карманных денег либо просто давайте какую-то сумму и позволяйте ребёнку тратить её по собственному усмотрению.

При любом варианте выдачи карманных денег родители должны придерживаться правил, о которых договорились с ребёнком. Обманывать нельзя: честность — главный принцип в финансовых делах и основа финансовой грамотности.

Пример

Наталья даёт дочери 500 рублей на покупку мармелада на вес и договаривается с продавцом, чтобы тот не продавал товара больше, чем на такую сумму. По условиям дочь не может потратить больше этой суммы, но внутри бюджета может выбирать любой мармелад. По словам Натальи, главный смысл такого упражнения — приучить ребёнка к тому, как не выходить за пределы бюджета и учиться ограничивать свои желания.

Подавайте пример

Что бы вы ни внушали ребенку на словах, он все равно будет повторять ваши действия. Если вы ведете учет трат и аккуратно откладываете часть дохода в копилку, то ребенок с большой вероятностью переймет эти навыки.

Если вы любите шикануть в день зарплаты, а за неделю до нее начинаете искать, кто одолжит вам пару тысяч, то вряд ли у вас получится вырастить ребенка с другими привычками.

Эти 15 приемов помогут заботливым родителям научить своих детей правильно обращаться с деньгами. К 18 годам подросшие дети смогут сами задуматься над тем, как зарабатывать много и куда лучше вкладывать заработанное. И, быть может, даже откроют себе брокерский счет.

Не хотим терять вас, давайте дружить! Подпишитесь на наш Telegram-канал, тут финансовые лайфхаки каждый день!

Если ваша семья богата

Большой семейный капитал означает и большую ответственность. Конечно, в детском возрасте ее груз ребенку не по плечу, поэтому до совершеннолетия ему можно и не сообщать о реальном уровне семейного благосостояния. Но по достижении 18 лет, думаю, он готов к откровенному разговору: к этому возрасту он будет обладать достаточной финансовой грамотностью, чтобы принимать участие не только в обсуждении текущих расходов, но и в управлении семейным капиталом. Не оттягивайте введение своего повзрослевшего ребенка в курс дел: полученные навыки пригодятся ему в будущем, при вступлении в наследство.

Поощряйте фиксацию трат

Предложите ребенку записывать все свои траты в блокнот и хвалите его за эту работу. В конце отчетного периода — недели или месяца пусть сам рассортирует их на необходимые и те, которых можно было бы избежать. Если сумма потраченных впустую денег окажется выше той, что ушла по делу, юному шопоголику стоит напомнить о том, как бороться с желанием потратить все и сразу. И о том, куда можно будет потратить сэкономленное.

А еще можно в качестве премии выдавать ребенку сумму, равную той, что была потрачена со смыслом. Это будет дополнительным стимулом, во-первых, не делать напрасных покупок, во-вторых, досконально все записывать.

Как накопить на мечту быстрее

Если хочется достичь цели быстрее, есть и другие варианты: можно сокращать расходы благодаря ведению бюджета и наращивать доходы с помощью подработок.

Шаг 3: сокращение расходов

Ведение бюджета поможет оценить структуру расходов (на что уходят деньги), понять, насколько рационально получается распоряжаться средствами, в том числе увидеть, насколько дорого обходятся некоторые привычки:

- Скорее всего, обнаружатся совсем необязательные категории трат. Например, ежедневная покупка газировки, чипсов, шоколадок. Отказ от их употребления позволит сэкономить неплохую сумму.

- Можно сделать ревизию платных подписок на различные сервисы. Абонентская плата за них обходится в сотни рублей в месяц. Возможно, найдутся сервисы, подписки на которые больше неактуальны.

- Лучше отказаться от спонтанных покупок, даже если это мелочь. Для этого можно установить срок в несколько дней или неделю, чтобы обдумать покупку. Если за это время желание приобрести вещь не исчезнет, ее можно добавить в свой лист целей.

Финансовый план поможет каждый раз наглядно представлять и оценивать свои возможности и контролировать расходы.

Совет: чтобы легче контролировать расходы, можно попробовать метод конверта. Как только приходят карманные деньги, часть из них можно сразу отложить в конверт, который лучше запечатать и убрать подальше. На конверте можно поставить число и сумму – пригодится для учета.

Шаг 4: увеличение доходов

Деньги можно получать с помощью подработок. Даже небольшие, но регулярно поступающие суммы помогут накопить в разы быстрее.

Здесь подробно рассказывали, с какого возраста можно официально трудоустроиться, где искать работу и каким образом можно зарабатывать.

Так, устроиться на работу можно до наступления совершеннолетия, но с учетом ряда особенностей, установленных трудовым законодательством. И в 11 лет, и в 12 лет, и в 13 лет ребенок может работать только в кино, театре, цирке или концертной организации. Такое требование действует для всех детей до 14 лет. Трудовой договор от его имени подписывается родителем или опекуном с согласия органов опеки.

С 14 лет подросток уже может устраиваться на работу самостоятельно, но с соблюдением ряда определенных требований. С 16 лет школьник может принимать самостоятельные решения и заключать трудовые договоры.

Подрабатывать можно как на дому, так и вне дома. Самые простые варианты, доступные большинству, которые не потребуют специальных знаний и много времени:

- Поискать в ближайшем окружении: соседям может требоваться помощь с выгулом собаки или уборка квартиры. Оплата — по договоренности.

- Подростков часто нанимают в качестве курьеров, расклейщиков объявлений и промоутеров. Информацию о таких вакансиях часто размещают на «Авито» и подобных досках объявлений. Оплата — от нескольких сотен рублей в час.

- Выполнять разовые простые задания для продвижения компаний в Интернете: ставить лайки, писать комментарии, делать репосты, оставлять отзывы. Подобные задания можно найти в соцсетях и на специальных интернет-площадках (например, «Яндекс Толока», QComment и др.). Оплата — от нескольких рублей за совершенное действие.

- С 16 лет во время каникул можно наняться официантом или устроиться на автомойку. Оплата — от 1 тыс. рублей за смену.

Если у школьника есть специальные навыки или хобби, их можно монетизировать. Например, делать сайты на заказ, обрабатывать фото и видео, создавать музыкальные аранжировки, помогать получать разговорную практику изучающим иностранный язык.

РЕКОМЕНДАЦИИ ДЛЯ РОДИТЕЛЕЙ ПО ФОРМИРОВАНИЮ ФИНАНСОВОЙ ГРАМОТНОСТИ ДЕТЕЙ, ПОДРОСТКОВ, МОЛОДЕЖИ

Исследования показывают, что детям, подросткам и молодежи ощутимо не хватает понимания, когда дело доходит до вопросов управления деньгами. Это заставляет родителей заниматься экономическим обучением своих детей самостоятельно.

Финансовая грамотность для детей очень важна, ведь это основа их состоятельности и успешности во взрослой жизни. Эти советы помогут родителям научить своих детей правильно распоряжаться деньгами.

- Используйте наличные

Безусловно, дебитные и кредитные карты очень удобны в использовании, но дети обращают внимание на то, как Вы пользуетесь деньгами. Использование пластиковой карты не даёт им возможности видеть фактический обмен денег для покупок

При использовании наличных, дети видят, как происходит сделка, и становятся свидетелями обмена наличных на товары или услуги. Таким образом, ребёнок понимает, что для того, чтобы сделать покупку, Вы должны дать свои, заработанные трудом, деньги.

- Посещайте банкоматы и терминалы

Посещение банкоматов поможет ребенку понять, откуда берутся деньги. Ребенок поймет, что банк не выдает деньги просто так, это место, где хранятся заработанные Вами средства.

- Продуктовый шопинг

Поездка в продуктовый магазин – это прекрасная возможность, чтобы начать строить основные привычки управления деньгами. Во время ходьбы по магазинам родители могут говорить с детьми о цене каждого продукта, о том, зачем нужны скидки и как сэкономить при покупке продуктов. Можно поручить ребенку посчитать деньги, необходимые для покупки, чтобы он принял участие в процессе сделки.

- «Брендовое» – не значит «лучшее»

Это следующий урок, который необходимо усвоить ребенку. Иногда товары не самых известных торговых марок могут сэкономить значительную сумму денег при покупке. Покажите ребёнку разницу в цене между брендовым и обычным продуктом, предложите купить что-нибудь на эту разницу, чтобы ребенок осознал преимущество экономии.

- Желания против необходимостей

В основе хороших навыков управления капиталом лежит умение отличать желания и потребности. Например, людям нужна еда, чтобы выжить, а ребёнок, хочет плюшевого зайца, чтобы поиграть. Объяснение этих простых вещей создаст основу для финансовой грамотности.

6. Построение бюджета

Ребёнку иногда сложно понять разницу между желаниями и потребностями. Чтобы облегчить эту задачу, посадите ребёнка рядом во время планирования семейного бюджета. Объясните ему цель учета всех Ваших ежемесячных расходов и финансовой ответственности.

Вы также можете помочь своим детям создать собственный бюджет. Это хорошая практика на будущее, которая позволяет им увидеть, как и куда они тратят свои деньги.

- Вопрос счетов

Показывайте детям счета за коммунальные услуги, объясните им, почему Вы должны платить за электричество, воду и отопление каждый месяц. Расскажите им о привычках, которые позволяют экономить: выключать за собой свет, стирать при полной загрузке машинки бельем, принимать душ, а не ванную. Когда они увидят, что их действия могут экономить деньги, они будут более сознательны в своём выборе.

- Список желаний

После составления бюджета дети могут составить список вещей, на который они хотели бы накопить деньги. Помогите ребёнку спланировать, сколько времени займёт, чтобы накопить достаточно средств на эти покупки.

- Понятная система накопления

Копилки – это традиция, которая уже долгие годы существует среди детей и молодежи. Еще более эффективным считается использование прозрачного кувшина или банки. Так дети могут наблюдать за тем, как постепенно увеличивается количество накопленных денег.

- Совместное использование финансов

Наряду с копилкой или банкой заведите отдельный сосуд для совместного использования. После того, как он заполнится, позвольте ребёнку пожертвовать эти деньги на благотворительность по своему выбору или помочь другу в беде.

- Летняя подработка

Подростки могут найти себе временную работу на лето – расклеивать объявления, выгуливать собаку, быть курьером или официантом. Возможность получать собственный доход и распоряжаться своими финансами поможет ребёнку вырасти в финансово независимого взрослого.

- Карманные деньги

Если ребёнок пока не может или не хочет работать, он может получать карманные деньги за определенные работы по дому. Это позволяет детям зарабатывать небольшой доход, а Вам разгрузиться от некоторых забот.

- Игры и мероприятия

Игры по типу «Монополии» и «Менеджера» по-прежнему являются отличными способами для родителей и детей практиковать свои навыки управления финансами. Разнообразие мероприятий, связанных с экономической сферой, способствуют развитию финансовой грамотности у всех, кто хочет ею овладеть.