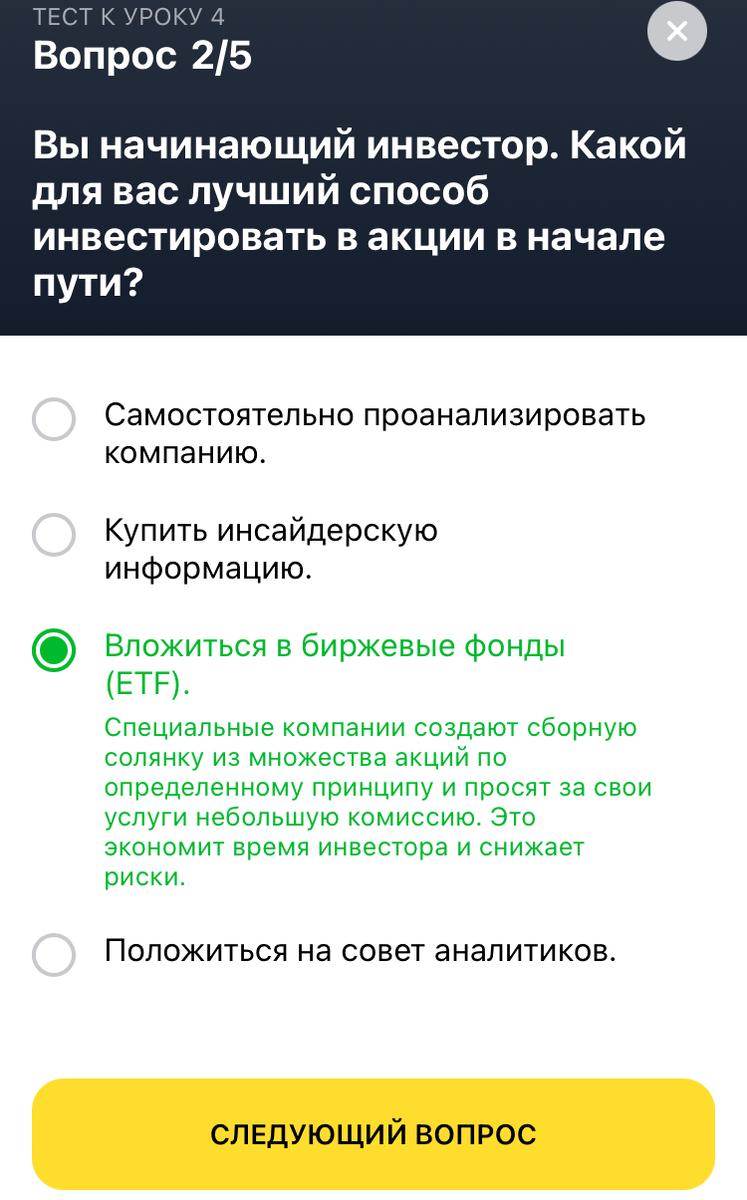

Введение в инвестиции: что такое финансовые активы

Инвестором может стать любое физическое лицо с нуля. Начать можно даже с маленькой суммой. Чтобы инвестировать нет необходимости иметь какие-то экономическое образование или разбираться во всех тонкостях бизнесов. Достаточно лишь желания стать богатым.

Чтобы стать богатым нужно просто накапливать активы и уменьшать пассивы. Никаких секретов нету.

Инвестиции в активы приносят деньги, а хранение пассивов наоборот, отнимает капитал. Все богатые люди имеют в собственности множество активов, которые приносят огромные дивиденды. Поэтому богатые становятся ещё богаче со временем.

Как стать богатым с нуля;

Примерами доступных активов для физических лиц являются:

- Акции (долевые ценные бумаги);

- Облигации (долговые ценные бумаги);

- Сдача недвижимости в аренду;

Для рядового инвестора самым доступным и ликвидным вариантом активов являются ценные бумаги. В этой статье мы сделаем акцент именно на этот вариант для вложений.

Ликвидность — это возможность быстро обменять активы на деньги с минимальными издержками. Большая ликвидность делает инвестора более гибким в своих решениях.

У россиян маленькое доверие к ценным бумагам. Большинство доверяют только банковским вкладам, храня свои сбережения на них. В качестве плюсов вкладов можно отметить, что это приносит маленькую прибыль, сравнимую с инфляцией, но зато гарантированно.

В США ситуация иная: население самостоятельно инвестирует деньги в фондовый рынок. Например, они копят на пенсию через специальный пенсионный счёт с налоговыми льготами.

Риски начинающего инвестора – как не потерять деньги?

Главный риск — это вложить все, руководствуясь чувством жадности. Рационально, выбирая, инвестирование в акции, купить ценные бумаги российских и иностранных компаний. Настоятельно рекомендую работать сразу с несколькими направлениями, выбирая, в том числе, инвестиции в интернете, о которых уже готовый материал на моем блоге. Выделяя основные риски для новичков, обозначу:

- слишком высокие проценты;

- выбор только 1-2 проектов;

- работа исключительно с онлайн-проектами.

Формируя свой капитал, помните, что крайне важно предусматривать равноценные суммы для вложений, но при этом в некоторые стабильные объекты можно вкладывать и «выше» обозначенной нормы.

Не последнюю роль играет и психологический настрой. Я также предпочитаю говорить о том, что количество инструментов для вложений необходимо расширять с увеличением постоянного дохода. Не стоит гнаться за слишком высоким процентом, например, выбирая пифы сбербанка, можно получать стабильно до 10-13% в год, но стартовая сумма для вложений — вполне лояльная для каждого до 3000 рублей. Было бы ошибкой хранить прибыль исключительно в рублях или все полученное сразу запускать в новую работу, необходимо часть переводить в международный фиат.

Пошаговая инструкция по инвестированию для новичков

Чтобы работать в данной области нет необходимости в наличии диплома об окончании экономического ВУЗа и опыта торговли на бирже. Однако нужно знать важные термины и методы. Чтобы получить знания, можно принимать систематическое участие в вебинарах, ознакомиться с рекомендациями известных инвесторов, прочитать тематическую литературу. В сети предлагаются бесплатные уроки по инвестированию для начинающих. Но будьте осторожны, встречаются и мошенники, обещающие продать «суперсхему для получения высокого дохода» или вложиться в проект под «100 процентов годовых». Помните, кнопки «Бабло» не существует.

Реальный путь к будущему богатству состоит из семи шагов.

Шаг первый. Приведите в порядок свои финансы

Деньги для будущих вложений не должны быть обременены обязательствами и являться средствами первой необходимости. В качестве инвестируемых финансов нельзя использовать займы от банков либо иных кредитных организаций. В случае негативного развития событий убытки увеличатся не только на вложенную сумму, но и на использованный заем плюс проценты по нему.

В начале разработки инвестиционного плана определите: сколько у вас есть, чтобы финансировать стартовый капитал, что вы можете сделать с точки зрения добавления к нему регулярных взносов. Также начните отслеживать все расходы – избавившись от ненужных трат, за год можно накопить кругленькую сумму для инвестирования.

Шаг второй. Создайте денежный резерв

Не следует сразу инвестировать значительные суммы. Рекомендуется начинать с малых вложений, расставание с которыми не сильно ударит по кошельку начинающего инвестора.

После того, как средства были вложены в инвестиционные активы, вам необходимо наличие финансовой подушки на случай утраты главного источника заработка либо работы. Наименьший срок, в течение которого должен безбедно прожить инвестор и его семья, составляет полгода.

Шаг третий. Поставьте инвестиционные цели

Подумайте о личных инвестиционных целях. Инвестор, который хочет получить второй доход или накопить состояние, чтобы выйти на пенсию, будет делать совершенно иной инвестиционный выбор, чем тот, который просто стремится заработать немного процентов, чтобы компенсировать инфляцию и защитить свою покупательную способность. Поэтому определитесь, на какую прибыль вы рассчитываете. Однако специалисты считают, что новичку лучше разделить большую глобальную цель (заработать миллион долларов) на несколько реальных стадий.

Шаг четвертый. Определите максимально возможный риск

Совершение любой инвестиционной сделки всегда проходит с определенным процентом риска. Определение стратегии связано с окончательными целями вкладчика. Если нужна быстрая прибыль, понадобится участвовать в сделках с большим уровнем риска. Если приоритетная задача – сбор к пенсии дополнительного дохода, можно остановиться на работе с испытанными финансовыми активами (долговременные банковские вклады).

Уровень потерь, которые вкладчик способен допустить как временную просадку по всем активам, зависит от того, с какой степенью риска он выберет стратегию.

Инвестирование для начинающих: золотые правила

Пока у начинающих нет достаточного навыка инвестирования, им лучше прислушиваться к советам профессионалов. Для начинающих инвесторов существует несколько простых правил, которые позволят избежать серьёзных ошибок и уберечься от разочарований:

- Нельзя заниматься инвестированием на последние деньги. Средства, необходимые на еду, оплату коммунальных услуг, покупку лекарств, следует тратить по назначению. На инвестирование должны тратить средства, без которых можно обойтись.

- Новички должны помнить, что размер ожидаемой прибыли и уровень возможных рисков взаимосвязаны. Иногда приходится выбирать между стабильным и быстрым заработком. Если планируется инвестирование с низкой долей риска, то, как правило, большой прибыли ждать не стоит. В погоне за огромными дивидендами начинающих поджидают ловушки. Нужно быть готовым потерять часть своей суммы, а иногда и всю сразу.

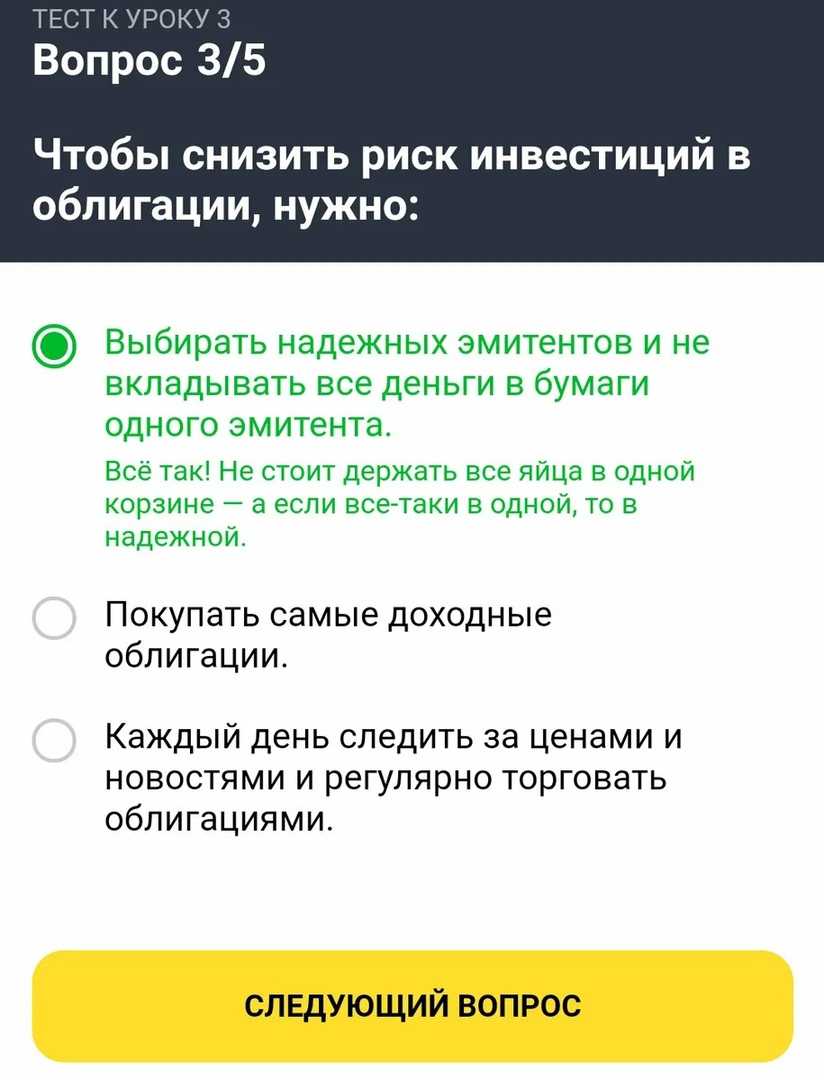

- Новички не должны заниматься инвестированием всех денег в один проект. Лучше распределить свои активы, используя разные финансовые инструменты. Другими словами, не нужно хранить яйца только в одной, даже красивой и удобной, корзине.

Формирование стратегии инвестирования

После того как определитесь со стартовой суммой, целями и стилем инвестирования, можно формировать стратегию. Это набор правил, которых придерживается инвестор.

Сюда входит:

-

•

список активов, выбранных для вложений;

-

•

периодичность пополнения счёта;

-

•

алгоритм работы с каждым инструментом — его доля в портфеле, источники информации, схема принятия решений;

-

•

сроки вложения средств;

-

•

желаемый размер прибыли;

-

•

максимальная сумма убытков, которую инвестор может себе позволить.

Стратегию необходимо корректировать, если в процессе работы меняются условия и появляются новые данные. Это называется ребалансировка портфеля.

FAQ: ответы на часто задаваемые вопросы

6.1. Сколько можно заработать на инвестициях

Вопрос количества денег в абсолютных цифрах не имеет смысла обсуждать, поскольку для каждого человека разные суммы инвестирования. Можно лишь рассмотреть вопрос относительной доходности.

При инвестировании в разные активы можно рассчитывать на следующие доходности:

- Акции приносят 10-15%;

- ОФЗ 5-6% (зависит от действующей ключевой ставки);

- Корпоративные облигации 6-7%, в более маленькие компании 10-12%;

- Смешанный портфель из акций и облигаций в пропорции 50/50 около 8-12% годовых;

- ETF на индекс 10-12% (за счёт комиссии прибыль будет немного меньше);

6.2. Какие риски у инвесторов

Риски индексного инвестирования маленькие. Только, если начнётся глобальная затяжная рецессия. За последние время инвесторы не знали таких времен. Многие связывают это с постоянно падающими ключевыми процентными ставками. Сейчас деньги стали дешёвыми из-за околонулевые ключевых ставок ЦБ.

Ещё есть риски при инвестировании в одну компанию. Поэтому всегда лучше подстраховаться и составить инвестиционный портфель из разных активов.

Инвестиционные риски — подробное описание;

6.3. Почему инвестиции — это выгодно

Для рядовых граждан практически нельзя найти более доходные варианты для хранения своих сбережений. Бизнес и стартапы требуют времени и вложений. При этом эти инвестиции несут существенные риски потери до 100% всех вложенных денег.

Также бизнес обычно малоликвиден. Чтобы его продать по справедливой цене может понадобится значительное время.

6.4. Стоит ли рисковать ради пары процентов

На этот вопрос пусть каждый ответит самостоятельно. Повторимся: инвестиции это долгосрочное увеличение капитала. Если прийти на рынок на пару недель или месяцев, то результат будет зависеть от везения.

Если вы хотите вложить деньги на долго, то использовать для этого низкодоходные инструменты не целесообразно, поскольку теряется большая часть потенциальной прибыли.

Виды инвестиций

Существует довольно много видов инвестиций и каждый из них, обладает своими характеристиками — своей эффективностью, прибыльностью, степенью риска, сроком окупаемости и т.д.

В зависимости от подбора критериев инвестиции делятся на множество групп и могут быть по-разному распределены в зависимости от выборок этих критериев. Рассмотрим наиболее общую и понятную даже новичкам, классификацию инвестиций.

В зависимости от сроков инвестирования, инвестиции бывают:

- Краткосрочные инвестиции, которые делаются на срок до года;

- Среднесрочные вложения, сроком от года до пяти лет;

- Долгосрочные вложения совершаются на сроки от пяти лет.

В зависимости от объекта инвестирования, инвестиции бывают:

- Финансовые инвестиции – вложения в финансовые инструменты (акции, облигации и др.) Такие инвестиции можно совершать самостоятельно или через профессиональные организации, например, паевые фонды (ПИФы);

- Реальные инвестиции — инвестиции в недвижимость, бизнес-активы и т.д.;

- Венчурные инвестиции – это инвестиции в проекты (например, старт-ап), они считаются достаточно рискованными, но в перспективе могут принести огромные доходы;

- Спекулятивные инвестиции – это любые высокорискованные инвестиции на короткий срок, предусматривающие покупку какого-либо актива с целью его последующей перепродажи, после повышения его рыночной стоимости.

В зависимости от степени риска вложений, инвестиции бывают:

- Консервативные инвестиции, которые обычно являются и долгосрочными;

- Инвестиции с умеренным риском;

- Рискованные инвестиции, которые обычно делаются на короткий срок, могут принести большой доход.

В зависимости от цели инвестирования выделяют:

- Прямые инвестиции в конкретный проект или объект;

- Портфельные инвестиции, делаются с целью распределения рисков и получения гарантированного дохода от вложенных средств.

С чего начать

Разберем самые первые шаги, которые нужно пройти еще до практического инвестирования:

Изучение базовых понятий и экономических основ. Практика практикой, но влезать в новую для себя область без единого знания о принципах работы инвестиций сродни самоубийству

Элементарные термины, основные законы рынка – все это важно освоить еще «на берегу». В конце статьи я приведу перечень доступных обучающих программ, которые помогут не потеряться.

Психологическая подготовка

Многим тяжело даже начать из-за внутреннего барьера. Сразу возникают вопросы: а справлюсь ли я, а стоит ли рисковать своими деньгами? Нужно заранее подготовить себя к тому, что рынок нестабилен, цены на активы могут падать, с ростом потенциальной прибыли будут неизменно расти и риски. Стоит начать с небольших низкорискованных инвестиций, постепенно увеличивая свой портфель, наращивая знания и уверенность в собственных силах.

Накопление стартового капитала. Важно уяснить, что вкладывать следует только свободные средства: не взятые в долг и не из последней зарплаты, а накопленные в качестве «подушки безопасности». Оптимизируйте свои расходы, стремитесь, чтобы Ваш доход их превышал.

Выбор инструментов. Инвестирование – это не набор хаотичных действий, а четко спланированная стратегия. Подойдите с умом к анализу финансовых инструментов, выберите несколько и распределите свои сбережения между ними в подходящей пропорции.

С чего начать

Мнения экспертов, опрошенных «Выберу.ру», разделились. Одни советуют вкладывать деньги в недвижимость, другие — в финансовые инструменты. От того, какой путь вы выберете, зависит то, с чего начать.

Если вам больше по душе финансовые инструменты (акции, облигации, валюта), то понадобится открыть брокерский счёт или индивидуальный инвестиционный счёт (ИИС). Первый позволяет инвестировать крупные суммы, второй — даёт налоговые льготы. На особенностях счетов мы останавливаться не будем. Если заинтересуетесь, прочитайте материал «ИИС против брокерского счёта».

Если решитесь вложить деньги в недвижимость или золото, особой подготовки не потребуется. За исключением изучения этого материала.

Обзор официального сайта

На сайте консультанта вы сможете

найти подробную информацию о проектах, в которые не стоит вкладываться. Иван Онищенко рассказывает о доходности и рисках

каждого из направлений инвестирования. Так, по мнению специалиста, необходимо

вкладываться в следующие направления:

- зарубежная

недвижимость, - накопительное

страхование жизни, - инвестиционные

фонды и гражданство, - структурные

продукты, - металлы,

- облигации и

другие инструменты с низкими и умеренными рисками.

Также на официальном сайте Иван Онищенко ведет свой блог, в котором

обсуждает вопросы финансовой грамотности и инвестирования. Из статей вы узнаете

о необходимых

навыках и надежных инструментах для создания капитала, а также ключевых принципах

инвестирования. Также вы познакомитесь с сомнительными для инвестирования

проектами и инструментами, которые на данный момент имеют высокие риски.

Отзывы на деятельность команды Investbase, а также

на консультации Ивана Онищенко можно найти только на официальном сайте

компании, а также на странице Investbase в социальной сети ВКонтакте.

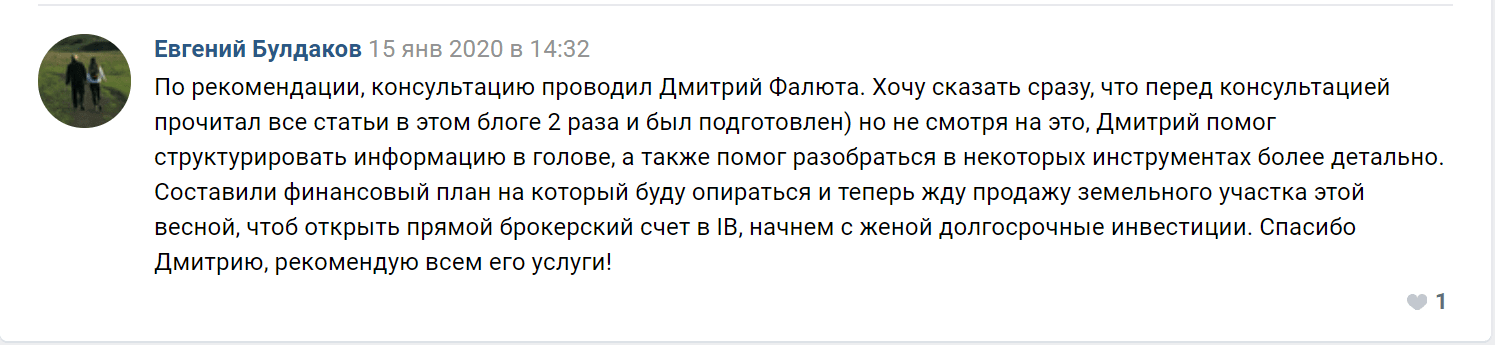

Так, пользователь Евгений Булдаков положительно

отзывается о консультации Дмитрия Фалюта – члена команды «Investbase». Он

отмечает, что Дмитрий помог ему структурировать информацию и помог разобраться

в некоторых торговых инструментах. Также вместе с консультантом мужчина

составил финансовый план на ближайшее время.

Положительный отзыв Евгения Булдакова о деятельности команды «Investbase»

Отрицательных отзывов о деятельности организации мы

найти не смогли. Поэтому если вы сотрудничали с командой или проходили

консультацию у Ивана Онищенко, напишите об этом в комментарии. Это поможет

другим пользователям узнать подробности о деятельности компании.

Вывод

Блог о надежных инвестициях – это официальная страница эксперта по финансам Ивана Онищенко. Он оказывает услуги консультирования для начинающих и опытных инвесторов, помогает в создании и преумножении капитала, а также решает все возникающие вопросы. О том, насколько эффективна помощь консультанта, судить трудно, так как мы не нашли отзывов на его деятельность в сети. Поэтому сотрудничать ли с данным консультантом – решать вам.

Обучение инвестированию с нуля на практике

Теория — это хорошо, но деньги зарабатываются только практическим путём. Существует много способов вложить деньги, но добиться стабильных результатов вы сможете только став специалистом по одному или нескольким из них. Не стоит браться за всё сразу, особенно если у вас нет много свободного времени для обучения инвестированию.

Я тоже следую этому правилу и сфокусировал своё внимание на возможностях инвестирования на валютном рынке Форекс. Эта сфера мне кажется очень интересной по многим причинам:

- легкий доступ — минимальный вклад варьируется от 10$ до 50$;

- потенциал доходности — 30% годовых в долларах это реально;

- разнообразие инструментов — можно торговать самому или полностью довериться профессионалам;

- уникальность — это не стандартные депозиты или акции, тут сфера специфическая и это интересно как мне, так и читателям.

Существует немало способов инвестирования на рынке Форекс. На блоге я не все подробно рассматривал, вот список материалов по самым персективным инвестиционным инструментам валютного рынка:

- ПАММ-счета — инвестиции в мастерство трейдеров

- Советники Форекс — прибыльная торговля на автопилоте

- Копирование сделок успешных трейдеров Форекс

После ознакомления со статьями вы, в принципе, уже будете готовы сделать первые вложения. Как начать с мажорной ноты и не потерять много денег из-за ошибок? Ответ очень простой:

Я вам гарантирую, без опыта инвестировать на рынке Форекс (да и в любом другом месте, кроме банков, пожалуй) сложно. Нужно какое-то время попрактиковаться и «набить шишки»

Чтобы эти шишки не оказались фатальными для кошелька, деньги надо вкладывать осторожно. Пока вы учитесь, ваша задача — не заработать денег, а добиться положительной доходности инвестиций, а для этого сумма вложений не важна

Чтобы измерить доходность вашего портфеля, результаты всех вложений должны быть учтены и записаны. Так можно будет оценить общий результат, а также определить ваши удачные и неудачные вложения. Чтобы не морочить себе голову, рекомендую использовать для учёта инвестиций мою бесплатную программу.

Как откладывая по 10 000 рублей в месяц, стать миллионером

Директор управления продаж и клиентского обслуживания ИК Fontvielle Руслан Спинка выдвинул тезис, «который многим может показаться спорным»

На первом этапе не столь важно, куда вкладывать деньги

«Здесь необходимо обращать внимание на другое», — подчеркнул эксперт

Во-первых, нужно обеспечить регулярное пополнение «инвестиционной подушки». Лучше всего раз в месяц. Во-вторых, выбираемые вами продукты «должны быть надёжны». Как вариант, можно наугад выбрать «голубые фишки» на Московской бирже — «они могут принести доход, сопоставимый с доходом профессионально разработанного консервативного портфеля». Вся стратегия здесь заключается в сложном проценте, который называют восьмым чудом света, и времени.

По мнению эксперта, универсальных советов, куда вложить деньги, нет. Зато есть правила, которые нужно соблюдать, чтобы достичь желаемого:

- Не использовать слишком рискованные инструменты, которые могут привести к потере крупной суммы. Оправиться от такого ущерба сложно.

- Начать инвестировать как можно раньше. 25-летний инвестор имеет больше шансов сформировать портфель, за счёт которого можно жить и не работать.

- Разбираться в базовых принципах финансового рынка. Шансы на достижение цели будут выше.

Финансовая цель

Прежде чем начать инвестировать нужно понимать для чего это вам? Очень тяжело идти к цели если она плавает. Допустим, вы начали копить на квартиру, но чтобы дело пошло быстрее решили, что лучше копить с процентами. То есть чтобы и сами деньги работали помогая вам копить.

Пять лет назад я начала копить на ноутбук, откладывала на накопительный счёт в банке под небольшой процент. Покупка подходила к новому году. Думала, класс, на новый год подарю себе ноутбук, вознагражу себя за все мучения (я очень сильно экономила и отказывала себе во многом). Я тогда жила в Омске и зарабатывала 12 000 в месяц, ноут стоил 16000 (весьма простенький, был нужен для лазанья в интернете).

Когда нужная сумма была накоплена, я взяла с собой друга и мы поехали за долгожданным приобретением. Во всем торговом центре мы не нашли ноутбука в такую цену. Друг сказал, что ноутбук за такую цену будет тормозной и в целом фуфловый и что нужно копить больше. Но я не выдержала, психанула и всё накопленное спустила за неделю новогодних каникул.

Хочу вертолёт…

Хочу вертолёт…

Налогообложение

Как любая прибыль, доход от торговли на бирже подлежит налогообложению. Налоги платят с купонов облигаций, дивидендов акций и разницы между покупкой и продажей ценных активов.

При торговле через биржу, налоговым агентом становится брокер. Он считает налоги, удерживает их из прибыли и перечисляет в бюджет. Для физических лиц применяется ставка НДФЛ. Ее размер зависит от вида актива и дохода:

- Налог с купонов облигаций — 13%. Его можно вернуть с помощью налогового вычета.

- Доходы от дивидендов российских акций тоже облагаются по ставке 13%. Для зарубежных — ставки выше, размер зависит от страны. Например, налог по дивидендам ценных бумаг компаний из США — 30%.

- Налог с дохода от повышения стоимости акции возникает при их продаже и составляет 13%. Если акции лежат в портфеле и дорожают, то налог не платится. Налог начисляется на разницу между ценой покупки и продажи. Если человек владел акциями больше трех лет, он имеет право на налоговый вычет. Освобождение от уплаты НДФЛ возникает после владения акциями свыше 5 лет.

НДФЛ от продажи ценных бумаг рассчитывается в конце года — по окончанию 31 декабря. При превышении дохода свыше 5 000 000 рублей ставка с 13% вырастает до 15%.

Психология инвестирования

Точнее, это психология экономии. Накопив определённую сумму вам будет сложнее справляться с собой. Будете думать, что эти деньги нужно впустить в ход. Допустим, вы накопили на квартиру и думаете, вот и всё, теперь можно жировать. Отметить это дело с друзьями, хотя уже 5 лет не пил откладывая на квартиру и так далее.

Допустим, ваша цель была накопить на квартиру путём инвестирования. Вы накопили нужную сумму, нашли квартиру, неплохой вариант и можно уже снимать нужную сумму со счетов. И даже если вы учли что нужно ещё отложить на ремонт и новую мебель, представьте тот момент когда вы закроете накопительные и инвестиционные счета. Всюду будет пусто. Больше ничего вам не будет приносить пассивный доход.

Рассмотрим ещё одну боль. Исходя из желания накопить больше и быстрее я много в чём себе отказываю. Поэтому психологически тяжело копить, думая а зачем мне эти богатства нужны будут когда я стану уже старой? Поздно начала копить, какой в этом смысл, а что если меня завтра собьёт машина и к чему тогда я себя ущемляла?

Дума: и зачем мне это всё?

Дума: и зачем мне это всё?

С чего всё началось?

Что такое инвестиции

Инвестирование — это вложение денег в активы сейчас для получения прибыли в будущем. Это позволяет сохранить и увеличить капитал, создать пассивный доход и обеспечить финансовую стабильность.

Рассмотрим простой пример. Человек купил автомобиль, и три года аккуратно водил его, а затем продал дороже, чем брал на 20%. Если бы он вместо покупки машины держал деньги под подушкой, они бы обесценились на размер инфляции — 4–12% в год. Поэтому человек в прибыли почти на 50%, а покупка автомобиля оказалась удачной инвестицией.

Зачем нужны инвестиции

Уберечь деньги от инфляции. Представьте, сколько можно было купить на 1 000 000 рублей в январе 2010 года. А сейчас, чтобы позволить себе то же, нужно иметь 2 452 700 рублей, так как инфляция за эти годы составила 145,27%.

Получить доход. Благодаря инвестициям можно получать дополнительный доход, и использовать его для улучшения качества жизни, покупки недвижимости, путешествий, образования и других целей.

Заняться новым хобби. Инвестиции — это про адреналин и эмоции. Инвестору предстоит изучать особенности площадок, повышать финансовую грамотность. Это и интересно, и полезно.

Получить интересную работу. Многие инвесторы торгуют стратегиями, делятся знаниями в личных блогах или становятся финансовыми советниками и зарабатывают на обучении других.

Рискованные вложения для начинающих

Некоторые новички, гонясь за большой прибылью, пробуют свои силы в торговле на Форексе, но нужно осознавать, что это сопряжено с высоким риском. Вполне вероятно, что незадачливый инвестор потеряет все вложенные деньги. Это событие может настолько демотивировать человека, что он откажется в дальнейшем от самой идеи инвестирования.

Ещё один довольно рискованный вариант для начинающих — это . Здесь всё будет зависеть от управляющего, которому человек доверит свои деньги. Специалисты советуют не вкладывать все финансы в один счёт.

Направлять средства в стартапы, то есть новые коммерческие проекты, тоже довольно рискованно для новичков. Ведь прибыль приносит только каждый пятый проект. Нужно обладать определённым опытом и предпринимательским чутьём, чтобы безошибочно определить перспективный стартап среди всех предложенных вариантов.

Основные стратегии инвестирования

Выбор стратегии зависит от инвестиционных целей, уровня доходности и риска, на который инвестор готов пойти.

Консервативная стратегия

Инвестирование в безрисковые активы: государственные облигации, недвижимость, золото, банковские вклады или фонды. Подходит людям, которые хотят сохранить капитал и получать доходы без риска потерь.

Сбалансированная стратегия

Это равномерное распределение инвестиций между активами с разным уровнем риска и доходности: например, акции и облигации, недвижимость и венчурные инвестиции. Ее выбирают, если хотят получать средний уровень доходности, сохраняя некоторый баланс безопасности инвестиций.

Агрессивная стратегия

Инвестирование в высокорисковые активы: акции стартапов, венчурные инвестиции и т.п. Такой подход может принести значительную прибыль, но сопряжен с высокими рисками потерь. Эта стратегия подходит для тех, кто готов рисковать ради потенциально высокой прибыли и имеет достаточный опыт и знания в области инвестирования.

«Портфельчик для души, в котором я творю всякую дичь»

— Как вы пришли к инвестированию?

— Я работал в аудите, появились серьезные деньги, и задумался, что надо что-то с ними делать. Начал с Форекса. Потому что понятия не имел, что делать, в окружении не было никого, кто дал бы совет. На Форексе я заработал 7 000 рублей. Было бы больше, но не успел вовремя выйти.

Я хорошо понял, как все это работает, плюс у меня в окружении появились люди инвестирующие. Так что сначала быстро, без потерь отделался от Форекса, а затем пришел к фондовому рынку.

— Каких принципов придерживаетесь вы и что советуете вашим клиентам?

— Единственное, что я делаю для себя и не предлагаю клиентам: у меня есть маленький спекулятивный счет в Interactive Brokers, где менее 5 % моего капитала. Это портфельчик для души, в котором я творю всякую дичь. Например, могу шортить Tesla.

Я не работаю с российскими брокерскими компаниями, потому что не считаю это правильным с точки зрения долгосрочных целей. Создание капитала — история длинная, лет на 10-20 минимум. Для любой цели я найду решение лучше по соотношению цена-качество, чем то, что имеется в России. Нашему фондовому рынку 20 лет, а зарубежным — 90-100.

Я придерживаюсь того же самого, что и говорю клиентам. Установил себе процент заработка, который я ежемесячно отправляю в инвестирование — от 20 до 50 % годового дохода. Портфель я постоянно пополняю, вне зависимости от того, что происходит на рынке.

Зомби-компании и прочий хлам

— На какие инструменты обращаете внимание в текущей ситуации?

— Я в числе тех, кто считает, что в ближайшее время американский рынок ожидает волна падения. Есть два сценария: падение на уровне мартовского, в районе 20 %, а потом выравнивание; или резкое падение и продолжительное снижение. Второй сценарий я считаю более вероятным.

Зависит это, грубо говоря, от того, напечатают деньги или нет. Если да, то S&P 500 может и 4000 пунктов достичь. Но в любом случае после этого будет кризис. Это явление циклическое, оно необходимо, чтобы экономика очистилась от всякого хлама вроде зомби-компаний, которые живут только благодаря дешевым заемным деньгам. Их доля на данный момент составляет 25 % американской экономики.

Я придерживаюсь сейчас крайне консервативной стратегии: из облигаций, я считаю, можно брать только короткие облигации. Потому что как только начнется волна повышения ставок, все текущие облигации дико упадут в цене.

Акции как класс активов на данный момент довольно опасны. Это крайне малая доля портфеля, и только те компании, которые не могут обанкротиться. Есть, например, ETF авиакомпаний, который сейчас на уровне −33 % к максимуму. Понятно, почему цена упала, пандемия. Но при этом мы можем брать их без риска того, что компании обанкротятся. Вряд ли люди перестанут летать. А если компании будут банкротиться, государство выделит денег, чтобы выжили. Падать дальше некуда, а значит, на горизонте пяти лет у нас есть потенциал роста в 50-70 % к текущим ценам. А какие-то технологические компании брать крайне опасно. Лучше недозаработать, чем перепотерять.