4. Инвестиции в криптовалюту

Криптовалюта — это цифровой актив, который набирает популярность среди инвесторов. Это форма децентрализованной цифровой валюты, которой можно торговать и обмениваться в Интернете. Школьники также могут инвестировать в криптовалюту с помощью своих родителей, чтобы познакомиться с этой новой формой валюты

Однако крайне важно изучить и понять риски, связанные с инвестициями в криптовалюту

Для новых инвесторов очень важно понять технологию, лежащую в основе криптовалют, варианты их использования и нормативно-правовую базу, прежде чем инвестировать. Криптовалюты очень волатильны и могут испытывать значительные колебания цен, поэтому важно иметь долгосрочную инвестиционную стратегию

Инвесторам также следует подумать о диверсификации своего портфеля и не направлять все свои инвестиции в криптовалюты.

Кроме того, криптовалютные инвестиции могут предоставить возможность участия в новых и инновационных проектах, использующих технологию блокчейн. Эта технология способна произвести революцию в различных отраслях, таких как финансы, цепочки поставок, здравоохранение и другие.

В целом, инвестиции в криптовалюту могут стать отличным способом диверсификации портфеля и участия в инновационных проектах

Однако важно изучить и понять риски, связанные с криптовалютными инвестициями, и иметь долгосрочную инвестиционную стратегию

Дети-предприниматели

Алина Морс (США), 13 лет — основатель и СЕО компании Zollipops. Начала свой бизнес в десять лет при поддержке отца. Вместе они стали делать леденцы без сахара, заменяя его натуральными подсластителями. Сейчас их продукция продается в 7500 магазинах США, а розничный объем продаж в этом году достигнет 6 миллионов долларов.

Мозах Бриджес (США), 16 лет — основатель и креативный директор бренда Mo’s Bows. Начал свой бизнес в десять лет при непосредственном участии бабушки. Вместе они разрабатывали модели галстуков-бабочек. С 2021 года Мозах заработал порядка 700 тысяч долларов на продажах и недавно подписал годовое лицензионное соглашение с NBA: он сделает галстуки-бабочки для всех участников всех команд ассоциации.

Бреннан Аграноф (США), 18 лет — основатель и СЕО проекта HoopSwagg. Начал свой бизнес в 13 лет, получив 3000 долларов инвестиций от родителей. Бреннан занялся изготовлением ярких баскетбольных носков с веселыми принтами. Сегодня, пять лет спустя, в его компании работают 20 сотрудников, а коллекция носков насчитывает 700 оригинальных образцов.

В России бизнес подростков считается чем-то экзотическим. Хотя согласно российскому законодательству подростки могут регистрировать ИП с 14 лет, правда, до совершеннолетия каждую сделку придется заключать с письменного разрешения родителей.

Культурные и законодательные особенности лишь немного приоткрывают для подростков двери в мир бизнеса. Однако и на нашем поле есть яркие игроки.

Тимур Кузьмин (Россия), 16 лет — основатель проекта Vortex Sport и Vortex Coffee. В 13 лет придумал IT-решение для американских мини-кофеен в офисах и торговых центрах и продал его при поддержке старшей сестры, заработав свои первые 316 тысяч долларов.

В 2021 году Тимур и его тренер, чемпион мира по боевому самбо Артур Корчемный, создали проект Vortex Sport — площадку для нового вида спортивных состязаний: поединков между спортсменами-индивидуалами или спортивными командами. С момента основания Vortex Sport провел шесть сезонов соревнований и 15 баттлов.

Сезоны обходятся примерно в 1,5 миллиона рублей, плюс крупные промоакции стоимостью до 3 млн рублей. Всего Тимур Кузьмин вложил в компанию около 13,3 млн рублей: это как деньги, заработанные на первом бизнес-проекте, так и реинвестирование прибыли на этом.

Савва Осипов (США), 14 лет — создатель игровой консоли Wowcube. Совместно с отцом в 2021 году разработал игровую консоль и привлек инвестиции в размере 500 тысяч долларов от бизнес-ангелов Григория Бубнова, ректора Московского технологического института, и президента Moscow Business School Дениса Митрофанова, совладельца компании AmoCRM и частного фонда Fermosa. Бизнес активно растет и близок к прибыльности.

Анастасия Руссу (Россия), 17 лет — создатель проекта по изготовлению тортов на заказ Baker Sweet. Открыла свой бизнес в 16 лет, бросила школу и привлекла инвестиции от частных инвесторов. Анастасия вложила 10 тысяч рублей, за месяц вышла на прибыль в 20 тысяч рублей.

Первого клиента она нашла через десять дней после запуска. Не так давно Анастасия решила переехать в Москву. Ей удалось привлечь 700 тысяч рублей от частных инвесторов. К концу года она рассчитывает получить 1,3 миллиона рублей выручки, чему помогают очень высокие темпы роста продаж тортов.

Со скольки лет можно открыть брокерский счёт в Тинькофф Инвестиции?

Платформа Тинькофф Инвестиции не открывает лицам до 18 лет брокерские счета. Официальная политика компании предусматривает возможность работы исключительно с совершеннолетними гражданами России, имеющими паспорт и ИНН.

Важно!Теоретически закон не запрещает подросткам владеть инвестиционными счетами и бумагами на них. Но заставить компанию открыть счет нельзя

Она вправе самостоятельно определять, с какими клиентами работать, а каким — отказывать в предоставлении услуг.

Брокерские счета клиентам Tinkoff Банка на одноименной инвестиционной платформе открываются дистанционно, а при его отсутствии нужно встретиться с курьером. Но соврать о своем возрасте у несовершеннолетнего не получиться. Перед тем как заключить договор и открыть счет, брокер обязан провести идентификацию клиента и проверить его паспорт. На этом этапе выяснится год рождения инвестора по информации, полученной от банка или по оригиналу документа, удостоверяющего личность.

Хотя официальных инструкций, как начать инвестировать в Тинькофф Инвестиции несовершеннолетнему лицу нет, расстраиваться не стоит. Существует возможность обойти это ограничение, договорившись с родителями или другими совершеннолетними родственниками. Они могут открыть брокерский счет на свое имя и передать управление. Это не совсем правильный, но возможный способ решения проблемы

Когда настоящему инвестору исполнится 18, он сможет официально зарегистрироваться и перевести к себе все активы.Обратите внимание!Отвечает за операции по брокерскому счету его владелец

Давая согласие на действие от имени себя несовершеннолетнему лицу, важно понимать, что инвестиции могут приносить не только прибыль, но и убыток. Кроме того, с доходов на фондовом рынке положено платить налоги и т

д

Кроме того, с доходов на фондовом рынке положено платить налоги и т. д.

Брокер не приветствует работу несовершеннолетних с аккаунта родственников. Но практически запретить ее не может. Все операции в Тинькоff Инвестициях проводятся дистанционно и достоверно установить кем было подано распоряжение компания не может.

Важно!Если брокеру станет все же известно, что доступ к счету был передан другому лицу, он вправе заблокировать его. После этого вывести активы сможет только человек, с которым был заключен договор

Будут ли сняты ограничения на другие операции зависит от конкретной ситуации.

Как осуществляется торговля на брокерском счете

Торговля на брокерском счете предоставляет возможность инвесторам покупать и продавать финансовые инструменты на финансовых рынках. Для осуществления торговли требуется выполнение нескольких этапов:

1. Открытие брокерского счета

Первым шагом является открытие брокерского счета у надежного брокера. Для этого необходимо предоставить необходимые документы, подписать соглашения и произвести первоначальный депозит на счет.

2. Выбор торговой платформы

После открытия счета инвестору будет предложено выбрать торговую платформу, которая будет использоваться для осуществления торговых операций. Торговая платформа предоставляет доступ к рынку и позволяет инвесторам мониторить цены, размещать ордера на покупку или продажу и анализировать рыночную информацию.

3. Исследование рынка и анализ

Перед торговлей важно провести исследование рынка и анализировать актив, в который вы планируете инвестировать. Это позволит вам принимать информированные решения и уменьшить риски потерь

4. Размещение ордеров

После проведения анализа рынка и принятия решения о покупке или продаже активов, вы можете разместить ордеры на торговой платформе. Ордеры указывают цену, по которой вы хотите купить или продать актив, а также количество активов, которые вы хотите приобрести или продать.

5. Исполнение ордеров и управление активами

Если цена достигает заданного уровня, ордер исполняется автоматически. После исполнения ордера вы можете управлять своими активами, реализовывать прибыль или убытки, продавать активы или удерживать их для дальнейшей инвестиции.

Важно помнить, что торговля на брокерском счете сопряжена с рисками, поэтому рекомендуется обратиться к финансовому консультанту или брокеру для получения дополнительной информации и советов перед началом торговли

Когда портфель — как практический урок для ребенка

При обучении ребенка инвестициям наша главная задача — сделать этот процесс интересным для самого ребенка. Он должен сам придумать цель инвестирования и сроки. Наша задача — объяснить ребенку, как строится портфель и из каких бумаг состоит.

Сначала предпочтение стоит отдавать стабильным акциям тех компаний, с которыми ребенок сталкивался и бизнес которых ему понятен. Удовольствия от анализа компаний Walt Disney, Coca-Cola или Hasbro будет больше, чем от абсолютно неизвестной компании. Тут для родителей первостепенная задача — не обеспечить максимальную прибыль, а сделать процесс фундаментального анализа как можно более приятным.

Ребенок сам может придумать компании, которые он хотел бы добавить в портфель. Вы вместе сравните ее с менее известными конкурентами в отрасли и выберете победителя.

Когда список хороших компаний будет собран, можно вместе с ребенком посмотреть ETF, где эти компании присутствуют, и объяснить ребенку принцип биржевых фондов. Большинство хороших компаний достаточно дорогие для первых покупок, и ETF тут очень помогут. А еще они хорошо диверсифицируют портфель и имеют низкий порог входа, как раз для маленького детского кошелька. При регулярном пополнении счета из карманных денег этот инструмент будет как нельзя кстати.

Обязательно надо вместе рассмотреть и выбрать с ребенком основные виды ценных бумаг, и облигации — не исключение. Какой компании ваш ребенок готов дать деньги в долг? Или, может, он захочет одолжить и государству? Облигации федерального займа должны обязательно быть в портфеле как надежный и наименее волатильный инструмент. Помимо этого, на примере купонов и дивидендов можно показать ребенку, как работает реинвестирование.

Стратегия активного трейдинга для ребенка не подходит: лучше сразу учить долгосрочному инвестированию.

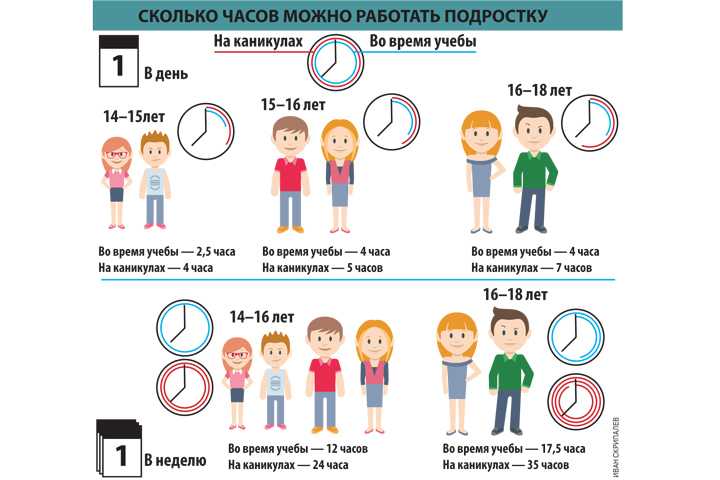

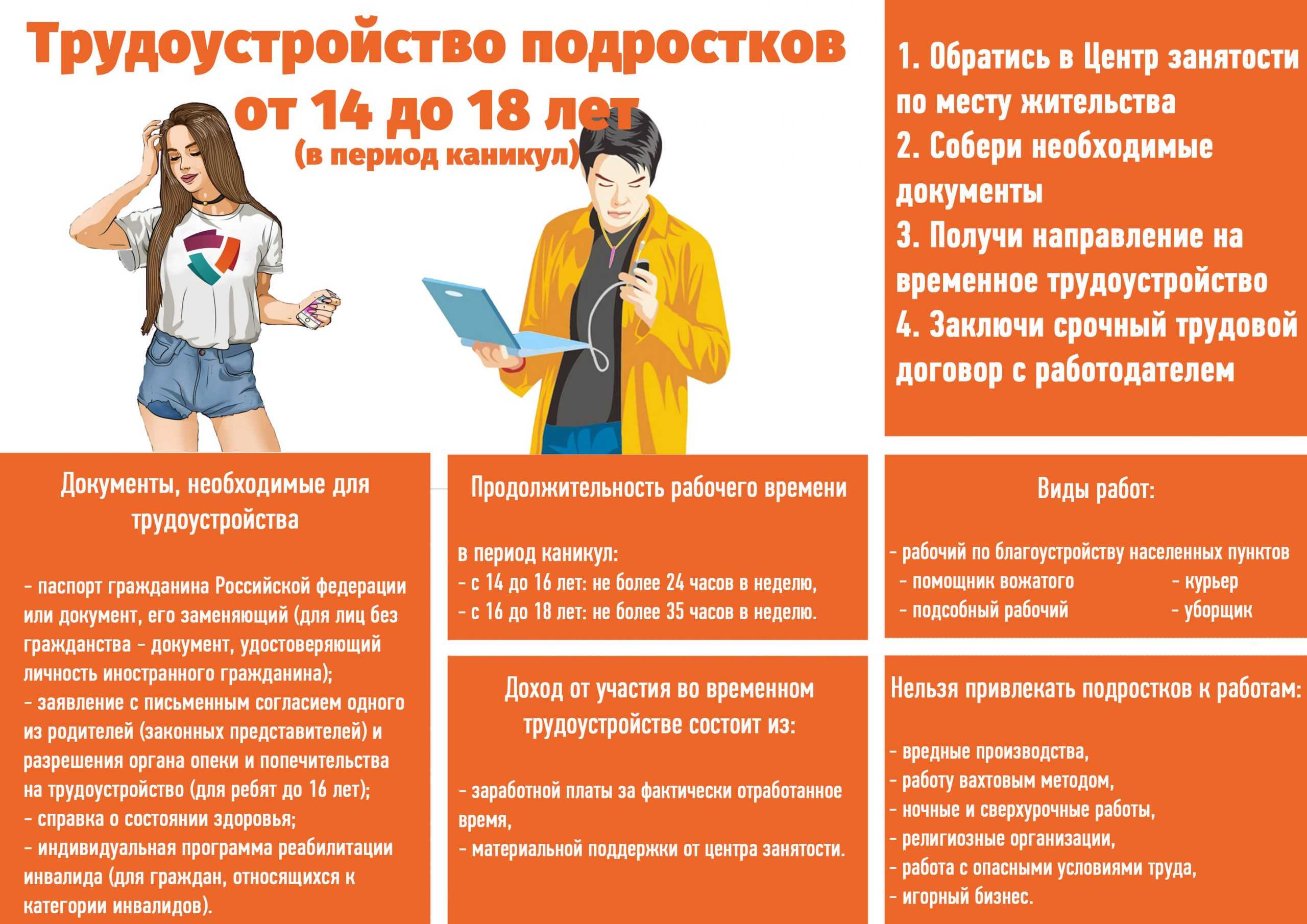

Как инвестировать несовершеннолетнему с 14 до 18 лет

Для самостоятельных инвестиций в акции через российских брокеров несовершеннолетнему школьнику от 14 до 18 лет, потребуется предоставить брокеру письменное согласие своего законного представителя: родителя, усыновителя или попечителя.

Те брокеры, кто открывает такие счета, очень часто ограничивают их внутренними актами, например могут быть наложены ограничение на самостоятельный вывод денежных средств со счета до достижения 18 лет.

То есть торговать ребенок сможет без ограничений, а вывести прибыль до 18 лет только с разрешения родителя в некоторых случаях для этого может потребоваться разрешение органов опеки.

У каждого брокера могут быть свои условия, поэтому уточняйте их при открытии счета.

Простой способ начать инвестировать в акции школьнику или подростку.

Если нет желания связываться с опекой и выполнением доп условий брокера для открытия брокерского счета для подростка до 18 лет, то можно открыть счет на родителя.

Родитель открывает дополнительный счет на себя, пополняет и дает доступ несовершеннолетнему ребенку. Счет будет принадлежать взрослому, все юридические обязательства так же будут на родителе — совершать сделки будет подросток.

Это самая оптимальная схема в ситуации, когда несовершеннолетний хочет начать инвестировать.

Рентная недвижимость

Сдача недвижимости в аренду всегда считалась прибыльным бизнесом, в который инвестируют как физические, так и юридические лица. Однако этот сектор имеет особенности, которые повлияли на рынок в 2024 году:

- Наблюдается снижение доходности торговых площадей. Одновременно увеличиваются сроки их окупаемости.

- Повышается привлекательность инвестиций в гостиничные апартаменты. Они окупаются за 5–10 лет и имеют небольшой порог входа.

- Растёт спрос на аренду жилой недвижимости. Повышение ставок по ипотеке и стоимости квартир привело к всплеску спроса на съёмное жильё.

Если у инвестора нет средств, чтобы вложиться в покупку недвижимости, можно приобрести паевые инвестиционные фонды (ПИФ). Покупая их, вкладчик становится совладельцем недвижимости и зарабатывает за счёт арендных платежей и удорожания объектов.

Уровень риска: средний

Инвестирование в недвижимость сопряжено с разными рисками: приостановление строительства, неудачное месторасположение, недобросовестные арендаторы. Но цены на жильё и аренду всё равно растут, что позволяет рассчитывать на постоянный доход.

Доходность: неограниченная

Доход от ренты недвижимости зависит от многих факторов: вида и расположения объекта, ситуации на рынке и т. д. В среднем этот способ инвестирования позволяет зарабатывать от 8 до 16% годовых.

Открытие счетов детям до 14 лет

Обычно мы говорим о депозитах. Таким образом, родители или другие близкие люди вносят свой вклад в будущее ребенка. Они открывают специальный счет и вносят на него средства единоразово или регулярно. Чаще всего выбирают накопительные депозитные программы. Счета можно регулярно пополнять, увеличивая размещаемую сумму и, как следствие, прибыль.

Для закрытия детского депозита и снятия с него средств обычно требуется разрешение органов опеки и попечительства.

Многие банки предлагают детские вклады, но очень часто для этого выбирают Сбербанк. Это и понятно — банк надежный, и такой счет открыт много лет. Сбербанк может предложить не самые выгодные ставки, но они стабильны.

Что предлагает Сбербанк при открытии вклада на имя ребенка:

- его можно открыть в иностранной валюте или рублях. Минимальная сумма — 1000 рублей или 100 долларов;

- до 18 лет ребенок может снимать средства с депозита только с разрешения органов опеки и попечительства;

- вклад может быть восстановлен не только родителями, но и другими людьми по желанию;

- договор заключается максимум на 3 года с возможностью регулярного продления;

- когда ребенку исполнится 14 лет, он сможет самостоятельно пополнять счет, а также снимать с него проценты. В 18:00 он получит полный доступ к аккаунту;

- открытие осуществляется только в офисе, возможно пополнение через Сбербанк Онлайн.

- счет не будет отображаться в онлайн-банке родителей, но если ребенок откроет Молодежную карту и подключится к банку в возрасте 14 лет, он увидит свой депозит.

![]()

Более или менее аналогичные условия распространяются и на другие банки, предлагающие эту услугу. Чтобы открыть счет, родитель предоставляет свой паспорт и свидетельство о рождении / паспорт ребенка.

Как собрать инвестиционный портфель

Вот на что нужно обратить внимание при формировании детского портфеля:

- длинный горизонт;

- диверсификация;

- регулярность инвестиций;

- гибкость стратегии.

Длинный горизонт. Чем больше срок для накоплений вы себе ставите, тем важнее учитывать возможную картину будущего: это сильно повлияет на выбор активов. С одной стороны, можно выбирать ценные бумаги максимально устойчивого и универсального бизнеса, с другой — перспективных стартапов. Лучше сочетать и то, и другое: надёжные и ликвидные инструменты с перспективными.

Подумайте, какие технологии будут востребованы, а какие могут исчезнуть. Например, сейчас потенциально перспективными выглядят акции компаний, связанных с искусственным интеллектом, web 3.0, биоинженерией, блокчейном, виртуальной реальностью и т. д.

Но просто купить перспективные или надёжные активы и забыть о них на 10-15 лет не получится. Придётся следить за тенденциями, чтобы вовремя менять состав портфеля. Сейчас мир очень быстро меняется, и слишком пассивное инвестирование может принести убытки.

Диверсификация. На больших сроках особенно важна защита от рисков, поэтому детский портфель обязательно должен быть сбалансированным и диверсифицированным. Например, если в портфеле есть бумаги разных стран, это уменьшит геополитические риски; акции циклических и нециклических компаний будут давать доход в разных фазах экономического цикла; защитная часть портфеля уравновесит рисковую, и т. д.

В идеале портфель должен состоять из самых разных классов активов — облигации, акции (желательно выделять на каждого эмитента не более 10% от суммы портфеля), драгоценные металлы, недвижимость и т. д.

Раньше максимальной диверсификации можно было достичь, покупая фонды ETF на акции разных стран и секторов экономики, но сейчас многие из них заморожены, и достойной альтернативы пока нет.

Регулярность инвестиций. Небольшие, но регулярные пополнения инвестиционного портфеля помогут накопить более существенную сумму, чем инвестирование от случая к случаю.

Тем, у кого сложности с регулярностью и дисциплиной, имеет смысл ставить конкретные измеримые цели. Например, к совершеннолетию ребёнка накопить на однокомнатную квартиру в центре города. Для конкретной цели можно просчитать общую сумму и разделить её на регулярные платежи, а это дисциплинирует.

Гибкость стратегии. Скорее всего, стратегию в процессе долгосрочного инвестирования придётся менять. Если до цели ещё 15-18 лет, то в начале можно позволить себе более рискованные инвестиции, но ближе к совершеннолетию нужно будет сосредоточиться на сохранении накопленного.

В первой половине срока основная задача — максимизировать доход. Поэтому рисковые, но потенциально более доходные инструменты (например, акции) могут составлять до 70-80% портфеля, а в остальную часть войдут защитные инструменты (например, ОФЗ и золото)

В этот период особенно важно, чтобы основу портфеля составляли бумаги стабильных лидеров рынка, которые смогут надолго сохранить свою актуальность, и компаний из новых перспективных отраслей

За 2-3 года до конца срока инвестирования нужно будет свести к минимуму волатильность портфеля. Начиная с середины срока, долю консервативных инструментов желательно постепенно увеличивать, а рисковых — снижать. Тут уже будет задача сохранить капитал и защитить его от обесценивания

Важно всегда помнить, что любые инвестиции сопряжены с рисками, и никакие стратегии инвестирования полностью не могут их нивелировать

Формируем капитал с самого рождения

На что копить

Накопить хотя бы небольшой капитал для ребёнка — это отличная идея. Можно заранее поставить конкретную цель — например, копить на образование или на квартиру. В то же время достаточно сложно подсчитать, сколько всё это будет стоить через 18 лет, да и потребности детей могут поменяться. Поэтому можно просто формировать капитал, который в любом случае пригодится молодому человеку.

Когда начинать

Например, откладывая каждый месяц по десять тысяч рублей, за 18 лет можно накопить около семи с половиной миллионов (при среднегодовой доходности 10%), хотя ваши вложения составят два с небольшим миллиона — остальное может дать сложный процент.

Пример расчёта сложного процента: при ежемесячных вложениях по 10 000 рублей и прогнозируемой среднегодовой доходности 10% через 18 лет общая сумма достигнет 7 560 299 рублей, из которых собственные вложения — всего лишь 2 160 000 рублей.

Итак, начинаем как можно раньше, чтобы в полной мере использовать сложный процент. А если ребёнку уже десять, тринадцать, пятнадцать лет, есть ли смысл начинать? Да, но для формирования серьёзных сумм откладывать придётся больше.

Где брать деньги

Обычно родители регулярно откладывают небольшую часть собственного дохода. Но также можно использовать те деньги, которые дарят родственники и друзья на праздники.

Пока ребёнок маленький, можно покупать ценные бумаги вместо очередных игрушек, которых и так уже много. А когда станет постарше, приобщайте его к процессу: расскажите про ценные бумаги, объясните азы финансовой грамотности — возможно, он и сам захочет вложиться в своё будущее вместо того, чтобы всё потратить. Кстати, так он потом будет больше ценить свой капитал и с большей вероятностью распорядится им разумно.

Не забываем о себе

Инвестиционный портфель для ребёнка — это важно. Но ещё важнее обеспечить собственное будущее

Не зря кислородную маску сначала надевают на себя, а уже потом — на ребёнка. Не стоит рассчитывать, что дети с вашей помощью разбогатеют и будут вас содержать. Разумнее формировать собственный капитал, а детский портфель вести как дополнение. Например, регулярно вносить 10% от дохода на собственный брокерский счёт и 5% — на детский.

Основная задача детского портфеля — дать финансовый старт, а не обеспечить ребёнка на всю жизнь. У него будет ещё много времени для собственных инвестиций. И ему же будет проще, если вы сможете сами себя обеспечить в старости за счёт инвестиционного дохода.

Не нашли, что искали?

Частным лицам

Кредиты

Кредит наличными

Кредитный калькулятор

Автокредит

Рефинансирование

Дебетовые карты

Дебетовая карта МИР

Детская карта

Дебетовая карта с бесплатным

обслуживанием

Зарплатные карты

Кредитные карты

Целый год без %

Кредитная карта с доставкой

Кредитные карты без посещения

банка

Кредитные карты CashBack

Ипотека

Ипотека с господдержкой

Семейная ипотека

Ипотека на новостройку

Ипотека на вторичное жильё

Вклады

Альфа-Вклад Максимальный

Альфа-Вклад

Депозиты

Накопительный счёт

Сервисы для накоплений

Инвестиции

Брокерский счёт

ИИС

Готовые инвестиционные решения

Обмен валюты

Приложение Альфа-Инвестиции

Alfa Only

Альфа-Карта Premium

Дебетовая карта Alfa Travel Premium

Карта Аэрофлот Мир Supreme

А-Клуб

Платежи и переводы

Малому бизнесу

Открытие и ведение счёта

Расчётный счёт

Тарифы на РКО

Карты для бизнеса

Регистрация бизнеса онлайн

Кредитование бизнеса

Кредиты для бизнеса

Кредитный калькулятор для бизнеса

Бизнес-Ипотека

Овердрафт

Факторинг для поставщиков

Эквайринг

Торговый эквайринг

Интернет-эквайринг

Приём платежей по СБП

Приложение AlfaPOS

Альфа-Касса

Депозиты

Бивалютный депозит

ВЭД для бизнеса

Банковская гарантия

Спецсчёт для участия в закупках

Клуб клиентов

Крупному бизнесу

Банк для среднего и крупного бизнеса

Открытие и обслуживание счёта

Аккредитивы

Мобильный банк «Альфа-Бизнес Мобайл»

Интернет-банк «Альфа-Бизнес Онлайн»

ВЭД для среднего и крупного бизнеса

Конверсионные операции

Бивалютный депозит

Хеджирование валютных рисков

Валютный контроль

Кредит на развитие бизнеса

Овердрафт

Кредит под контракт

Банковские гарантии

Факторинг для бизнеса

Виды депозитов

Структурные депозиты

Фиксированный остаток

Векселя

Инвестиционный банк

Банковские вклады

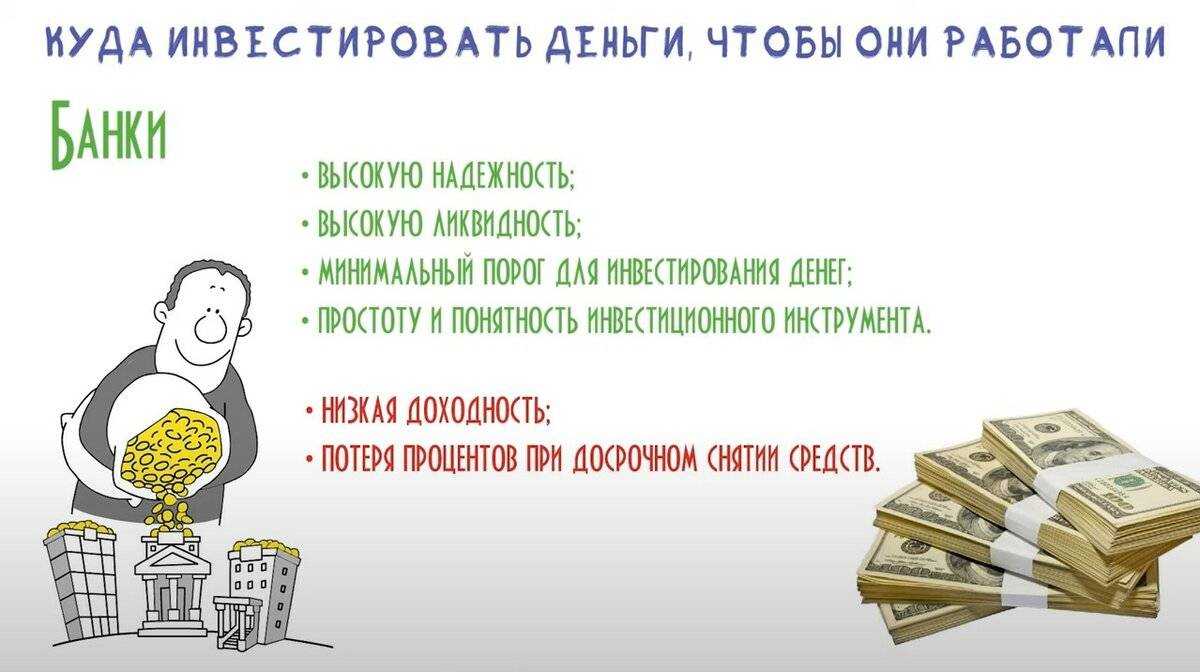

Депозит — самый надёжный инвестиционный инструмент. Во-первых, он гарантирует вкладчику определённый уровень прибыли. Во-вторых, вклады в размере до 1,4 млн рублей застрахованы (если банк — участник системы страхования вкладов), что защищает инвестора даже в случае банкротства организации.

Банки предлагают открыть вклады на разный срок и в разной валюте. Вы можете вложить деньги в рублях, юанях или долларах на период от 1 месяца до 3 лет. Однако из-за нестабильности экономики самую высокую доходность в 2024 году показывают краткосрочные депозиты.

Доходность: до 13% годовых

Доходность по вкладам неразрывно связана с уровнем ключевой ставки. При высоких показателях процента ЦБ банки предлагают выгодные проценты. При этом вкладчики могут влиять на размер ставки. Чтобы её повысить, нужно:

- воспользоваться специальным предложением;

- оформлять депозит онлайн;

- отказаться от возможности пополнения и частичного снятия денег;

- делать вклад на большую сумму.

Используя эти возможности, можно сделать краткосрочный вклад под выгодный процент — 13–15% годовых. Так, вложив 1000000 рублей на год под 13% вы сможете заработать 130 тыс. рублей.

Акции

Насколько акции будут привлекательны для инвестиций в 2024 году, сказать сложно. С одной стороны, экономика России растёт, а рынок акций ещё не полностью восстановился после обвала в 2022 году. Кроме того, некоторые компании показывают хорошую прибыль, так что инвесторы надеются на дивиденды.

С другой стороны, при высокой ключевой ставке деньги на рынке имеют склонность перетекать в инструменты с фиксированной доходностью: вклады и облигации.

Например, если дивидендная доходность акций 12-15%, а доходность облигаций федерального займа (ОФЗ) 12-13%, многие инвесторы предпочтут ОФЗ, ведь они менее волатильны, а размер фиксированных купонов, в отличие от дивидендов, не зависит от суммы прибыли компании. Это не значит, что в ОФЗ нет рисков, но обычно они меньше, чем в акциях.

Впрочем, если Центробанк начнёт цикл снижения ставки, то акции, скорее всего, станут более интересными для инвесторов.

Что касается дивидендов в 2024 году, это тоже непростая история. Из-за высокой ключевой ставки многим компаниям становится всё сложнее оплачивать кредиты, что негативно влияет на размер чистой прибыли

Поэтому если выбирать инвестиции в акции, то, возможно, имеет смысл обратить внимание на компании с низкой долговой нагрузкой

Найти информацию о долгах компании можно в её бухгалтерском балансе. Где его смотреть и как читать отчёт, можно узнать из этой статьи.

Если выбирать акции роста, тем более важно смотреть, чтобы у растущего бизнеса было как можно меньше долговых обязательств. По этой же причине инвестиции в отдельные акции могут быть интереснее, чем в паи паевых инвестиционных фондов

В фондах не получится отсортировать акции по уровню долга. С другой стороны, ПИФы остаются хорошим решением для пассивных инвесторов, которые хотят вкладываться в широкий рынок, снижая риски отдельных эмитентов

По этой же причине инвестиции в отдельные акции могут быть интереснее, чем в паи паевых инвестиционных фондов. В фондах не получится отсортировать акции по уровню долга. С другой стороны, ПИФы остаются хорошим решением для пассивных инвесторов, которые хотят вкладываться в широкий рынок, снижая риски отдельных эмитентов.

Как сделать инвестора из своего ребенка

Если мы скажем, что каждый родитель или опекун должен научить детей обращаться с денежными средствами, то некоторые взрослые возмутятся. Мол, и так слишком много обязанностей. Но факт есть факт: кто, кроме вас, позаботится о финансовой грамотности ребенка? Вспомните, какие ошибки вы сами совершали в подростковом (а кое-кто и во взрослом) возрасте:

- тратили все деньги на какую-то ерунду, чтобы об этом пожалеть уже через пару часов;

- прятали наличку под подушку и хранили, пока очередная денежная реформа или просто инфляция не превращала сбережения в фантики;

- давали в долг другу — и лишались и денег, и друга…

Только вы способны помочь подростку избежать ваших ошибок и не совершить других. Тем более что сейчас охотники за чужим добром не только таятся в темной подворотне, но и ловят своих жертв в интернете.

Помогая ребенку, вы и сами можете узнать что-то новое: какие финансовые инструменты сейчас самые популярные, куда вкладывают деньги миллионеры. Сделайте первый шаг к будущему благополучию вашего сына или дочери: расскажите, как устроены разные финансовые инструменты. Объясните, что акции — это, по сути, часть компании, которую она передает инвестору во временное пользование, а облигации — это деньги, которые вы одалживаете компании на время, чтобы она потом вернула их с процентами.

Помогите начинающему инвестору открыть брокерский счет или ИИС, рассмотрите несколько компаний, узнайте у тинейджера, частью какой из них он хотел бы стать. Выберите и купите вместе пару акций и облигаций, вложитесь в недорогой ПИФ или ETF. Если страшно сразу вкладывать реальные деньги, попробуйте торговать на демосчете, без рисков их потерять.

ETF (биржевые фонды) и ПИФы (паевые инвестиционные фонды) — это способы инвестирования, которые позволяют снизить свои затраты. Фонды вкладывают деньги в большое количество разных инструментов, что позволяет распределить инвестиционные риски.

Что касается ПИФов, то для участия в них вообще нет возрастного ценза: пайщиком может стать даже младенец. Подписать документы вправе инвестор старше 14 лет, правда, вместе с родителем. Для детей младшего возраста договор подписывает законный представитель.