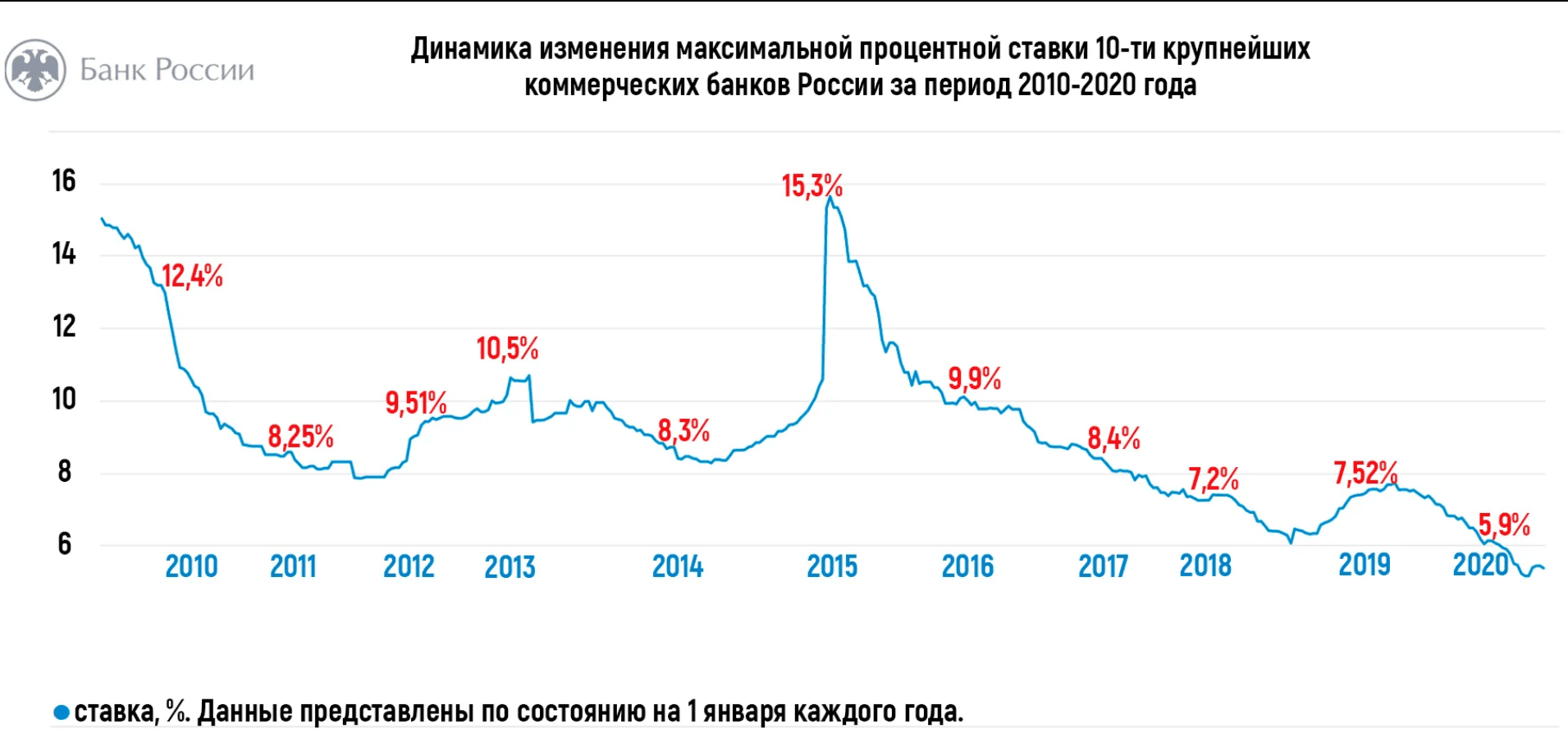

Что будет с вкладами

По мнению руководителя аналитического центра Банки.ру Дмитрия Хмелева, существенного роста процентных ставок по банковским продуктам на годовом горизонте ждать не стоит. «Определяющими направлениями модернизации банковских продуктовых линеек в текущем году будут изменение неценовых параметров и введение сезонных акций», — считает он.

С ним согласен аналитик Хоум Банка Станислав Дужинский: «Участники рынка уже во многом заложили ожидания изменений ключевой ставки в текущие ценовые параметры своих продуктов». Кроме того, на банковские ставки влияют и другие факторы, замечает он.

Например, стоимость риска, величина операционных издержек, рыночная конъюнктура. «Скорее всего, кредитные организации будут продолжать анализировать рыночные тренды и менять ставки по своим продуктам на основе всесторонней их оценки», – говорит он.

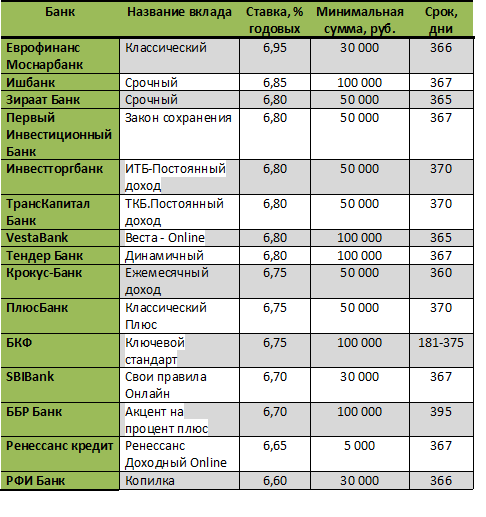

Здесь вы можете узнать актуальные условия по банковским вкладам.

Цена борьбы с инфляцией

ss=»article-paragraph»>Повышение ключевой ставки спасает доходы населения, которые «съедает» инфляция, отметил Кульбака. Однако следом возникает другая проблема — экономических рост начинается замедляться.

«Волшебства никакого нет и платой за это будет низкий экономический рост. Чем выше, ключевая процентная ставка у Центрального банка, тем меньше экономический рост. <…> Вопрос, что является хуже — спад в экономике или же высокая инфляция, потому что Центральный банк не может бороться одновременно с двумя этими факторами», — сказал специалист.

Фото: Kmpzzz/Shutterstock/Fotodom

Если же ЦБ начнет бороться с инфляцией и пытаться подстегивать экономический рост одновременно, это еще больше разгонит инфляцию, подчеркнул Кульбака. Регулятору придется выбрать что-то одно, а что именно — покажет время.

Центробанк фиксирует некоторые признаки «перегрева» на ипотечном рынке, заявила глава регулятора Эльвира Набиуллина. Ипотека растет высокими темпами, как и разница цен между вторичным и первичным рынками жилья.

Самые важные и оперативные новости — в нашем телеграм-канале «Ямал-Медиа».

Что будет с кредитами и ипотекой

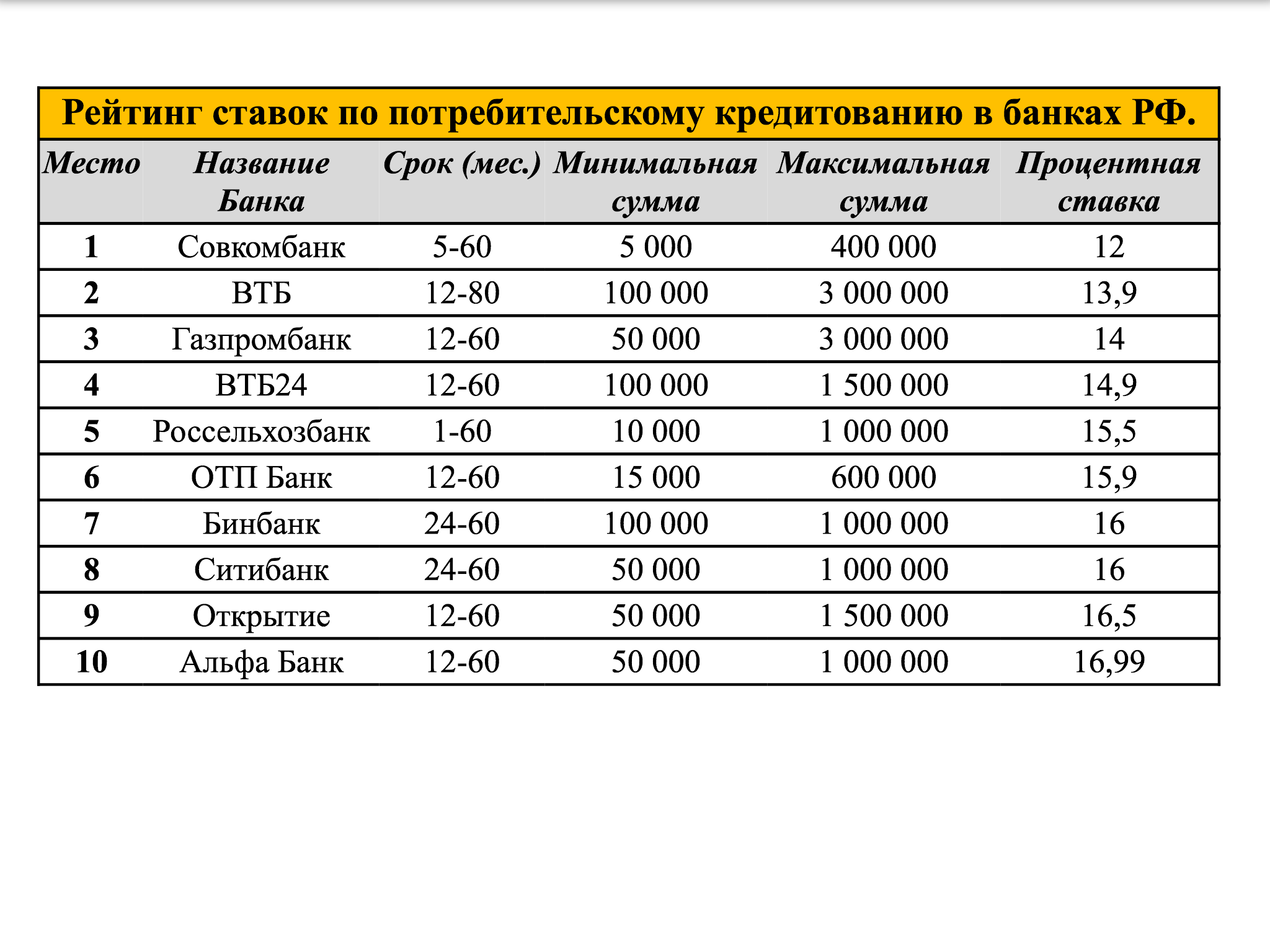

Существенного роста ставок по потребительским кредитам не произойдет, поскольку они и так уже находятся на достаточно высоком уровне, говорит аналитик Банки.ру Инна Солдатенкова.

«После столь долгого удержания ключевой ставки большая часть игроков рынка уже заложила ее изменение в свои продукты. При этом можно ожидать повышения ставок по кредитам под залог недвижимости, поскольку условия по этим продуктам большинство банков стараются удерживать приближенными к ипотечным жилищным кредитам», – объясняет она.

Ставки по ипотечным кредитам во многих банках сейчас пересматриваются в сторону увеличения на фоне ужесточения регулирования этого сегмента, добавляет аналитик

«Поэтому людям, желающим взять ипотеку, лучше поторопиться, но отталкиваться все же стоит от стоимости недвижимости», – считает Солдатенкова.

Тут можете подобрать оптимальные условия по ипотеке.

Что будет со ставками по ипотеке дальше: прогнозы экспертов

По прогнозам аналитиков, если ключевая ставка останется на текущем уровне, скачков по ипотечным ставкам не предвидится. Но если инфляция всё-таки «рванет» вверх, вслед за ней вырастут и ипотечные ставки — возможно, до 13%.

При этом сообщается, что ЦБ РФ обеспокоен качеством ипотечных кредитов, которые банки выдают гражданам. Дело в том, что для повышения привлекательности ипотечных продуктов застройщики предлагали ипотечные программы по ставкам вплоть до 0%, но делалось это за счёт искусственного завышения стоимости квартир — иногда до 20-30%. Это значит, что если через несколько лет покупатель решит продать такую квартиру, прибыль с неё он может и не получить — не факт, что объективные цены на недвижимость поднимутся настолько высоко.

Как и когда ЦБ меняет ключевую ставку

Решение о судьбе ключевой ставки принимается коллегиально на закрытых заседаниях Совета директоров Банка России, которые проходят строго по расписанию 8 раз в год. В особых случаях Банк России проводит внеочередное заседание. Так, 15 августа 2023 состоялось именно внеочередное заседание и ключевую ставку подняли с 8,5% сразу до 12%. По заявлению ЦБ, решение принято с целью ограничения рисков для ценовой стабильности. Инфляция в стране увеличивается, при этом рост цен ускоряется.

В 2023 году состоятся еще 3 плановых заседания ЦБ РФ по ключевой ставке: 15 сентября, 27 октября и 15 декабря. Итоговое решение по ставке зависит от текущей экономической обстановки в стране и мире.

Может ли банк из-за изменения ключевой ставки пересчитать проценты по кредиту или вкладу?

ЦБ оставил ставку рефинансирования на уровне 16 процентов

до 8,5% годовых — на заседании 21 июля 2023 года, считают аналитики SberCIB Investment Research. Цикл повышения ставки завершен — ну или по крайней мере приостановлен. С июля по декабрь 2023 года ЦБ пять раз поднимал ее для борьбы с нарастающей инфляцией. Ключевая ставка. Устанавливается Центральным банком Российской Федерации. Дата, с которой установлена ставка. Размер ставки (%, годовых). Центральный Банк России снова повысил ключевую ставку. Новое значение ставки 13% будет действовать с 18.09.2023 г. Ставка была повышена на 100 базисных. «Все процессы указывают на то, что останавливаться в повышении ставки рано. В результате в первом квартале 2024 года ЦБ ее, скорее всего, повысит еще раз или два. «Поэтому я думаю, что ключевая ставка рефинансирования будет повышена на ближайшем плановом заседании регулятора 27 октября на 50-100 б. п.», — прогнозирует Чернов.

Два сценария ЦБ

Банк России представил два альтернативных сценарии развития экономики. Это следует из обновленного проекта «Основных направлений единой государственной денежно-кредитной политики (ДКП) на 2024 год и периода 2025 и 2026 годов», сообщила «Парламентская газета».

«Рискованный» сценарий предполагает сохранение устойчивого инфляционного давления в развитых странах, что заставит центральные банки ужесточать ДКП сильнее. Таким образом, для борьбы с инфляцией в 2024 году ЦБ придется повышать ключевую ставку до 15-16% годовых. В этом случае регулятор продолжит проводить жесткую денежно-кредитную политику и в 2025 году. Результатом может стать мировой кризис, сопоставимый по масштабу с кризисом 2007-2008 годов, указано в докладе.

«Базовый» сценарий развития экономики гораздо более благоприятный. Он предполагает ключевую ставку в 2024 году на уровне 11,5–12,5%, в 2025 году — 7–8 %, в 2026 — 5,5–6,5%. Однако такой сценарий реализуется только в случае отсутствия новых шоков в мировой экономике.

В ЦБ отметили, что даже при таком исходе сохранятся действующие против России санкции, а российские экспортные товары продолжат продаваться с дисконтом.

Фото: Ultraskrip/Shutterstock/Fotodom

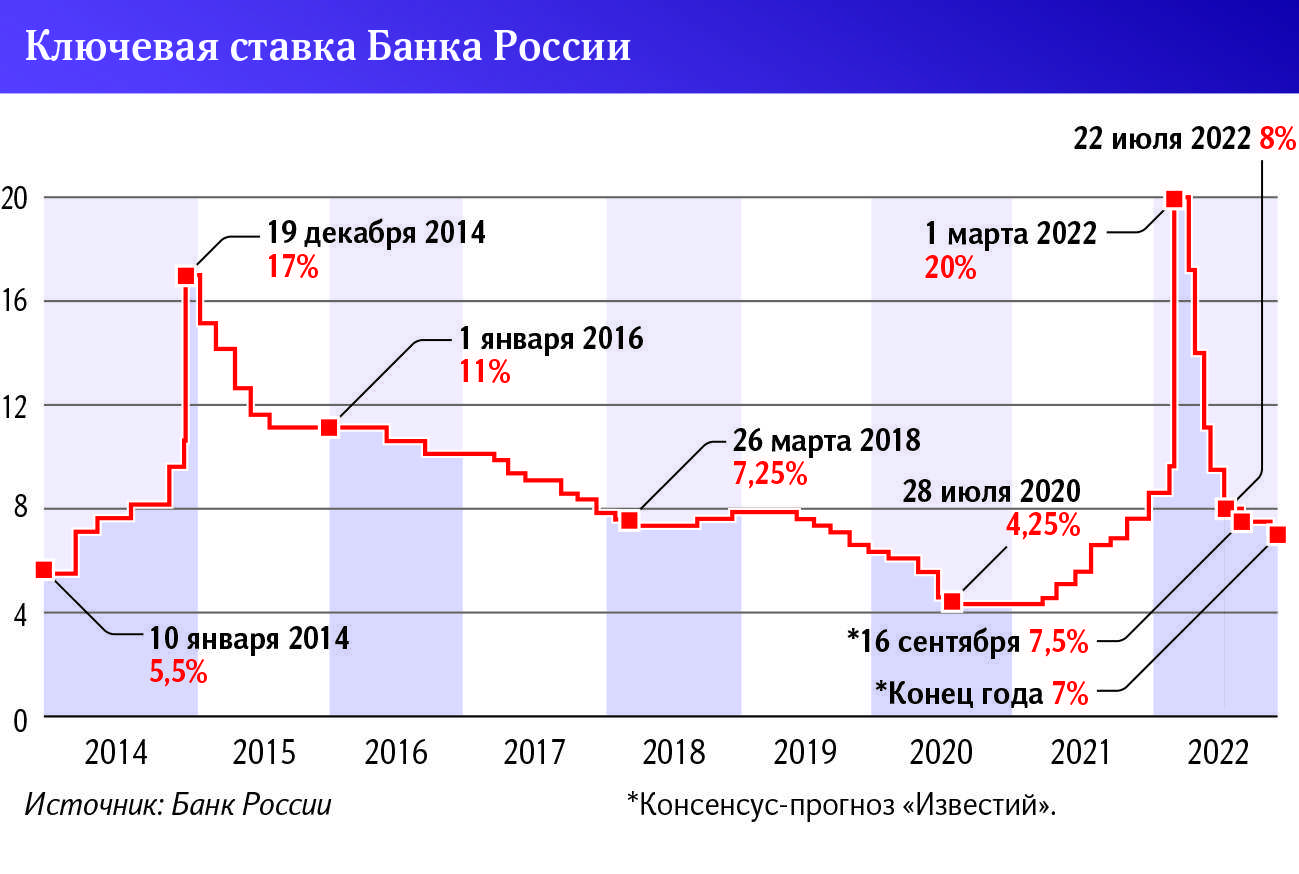

Как менялась ключевая ставка в 2022 году

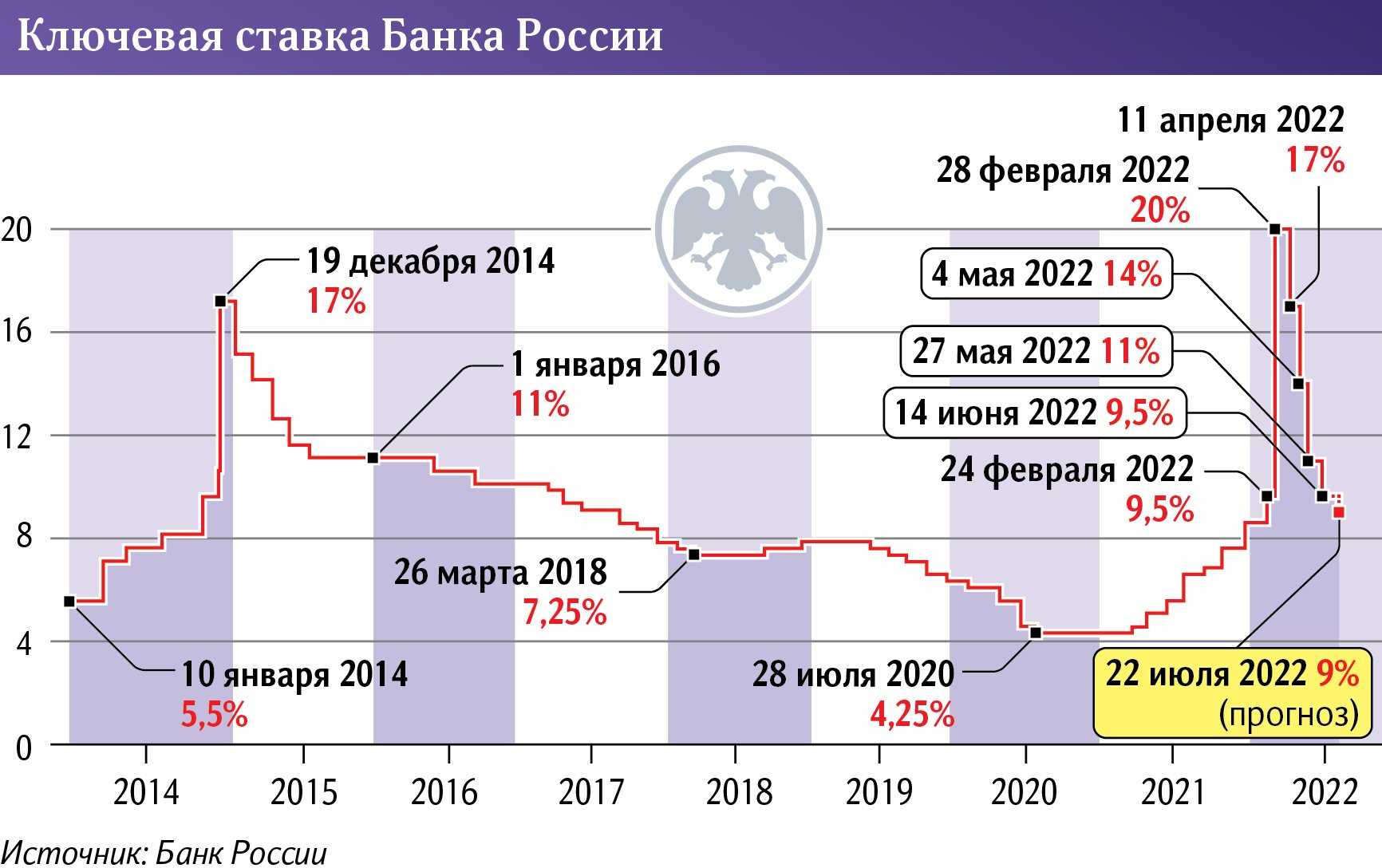

В прошлом году колебания КС были штормовыми. 28 февраля 2022 года ЦБ установил показатель ключевой ставки в 20% — рекордный для нашей страны. Это была вынужденная мера в условиях мощного кризиса и повышенной турбулентности, поэтому почти сразу произошло и взрывное поднятие ставок по ипотеке: жильё можно было купить в среднем под 21-22%. Ставки по льготным программам в некоторых банках выросли с 6,5% до 12%.

Это привело к тому, что сделки с недвижимостью в марте 2022 года свелись к рекордно низкому уровню. 7 из 20 ведущих банков России прекратили приём новых заявок, хотя граждане и не спешили их подавать.

Ключевая ставка ЦБ РФ на 2023 год: официальные прогнозы и мнения экспертов

Но уже не в сторону снижения, а наоборот, в сторону повышения, хотя, конечно, не на такую большую величину, как это было в феврале 2022-го. Во-первых, годовая инфляция, которая с декабря 2022 года почти непрерывно снижалась, в июне вновь начала расти. Во-вторых, в июне и начале июля рубль снова, как и весной прошлого года, начал слабеть. Доллар уже превышает уровень обозначенного правительством РФ оптимального для российской экономики коридора в 80—90 рублей. Россия в этом году получает меньше доходов от экспорта, чем годом ранее. Это значит, что госбюджет недополучает нефтегазовые доходы в значительном количестве, и поэтому Россия сейчас вынуждена жить с дефицитом бюджета. А он способен ускорить рост инфляции еще больше, поэтому центральные банки в таких случаях повышают процентные ставки для сдерживания роста потребительских цен. Вот почему, скорее всего, Банк России на заседании совета директоров 21 июля примет решение повысить ключевую ставку.

Если ключевая ставка будет повышена, это не будет означать, что в России начался экономический кризис или что стране угрожает срыв в экономический кризис.

Что сейчас происходит со ставками и другими условиями Для того чтобы сейчас получить кредит или ипотеку, заемщик должен иметь высокий уровень дохода и низкую финансовую нагрузку, говорит аналитик Банки. При этом, если в прошлом году в условиях высоких рыночных ставок у потенциальных ипотечных заемщиков была альтернатива в виде льготных программ, то с конца года их доступность для населения существенно снизилась из-за ужесточения условий». Это можно расценивать как высокую вероятность сохранения ставки и на следующем заседании, говорит Инна Солдатенкова: «Поэтому, по моему мнению, сегодняшнее решение не окажет на кредитный рынок значимого влияния, а банки не будут пересматривать свои политики. В пользу такой позиции выступает и то, что на условия по кредитным продуктам сейчас в большей степени влияют регуляторные ограничения со стороны ЦБ для банков, нежели ключевая ставка — в реалиях слабой динамики реальных располагаемых доходов заемщиков банкам с экономической точки зрения выгоднее снижать уровень одобрений, нежели брать повышенную нагрузку на свой капитал, увеличивая кредитные портфели».

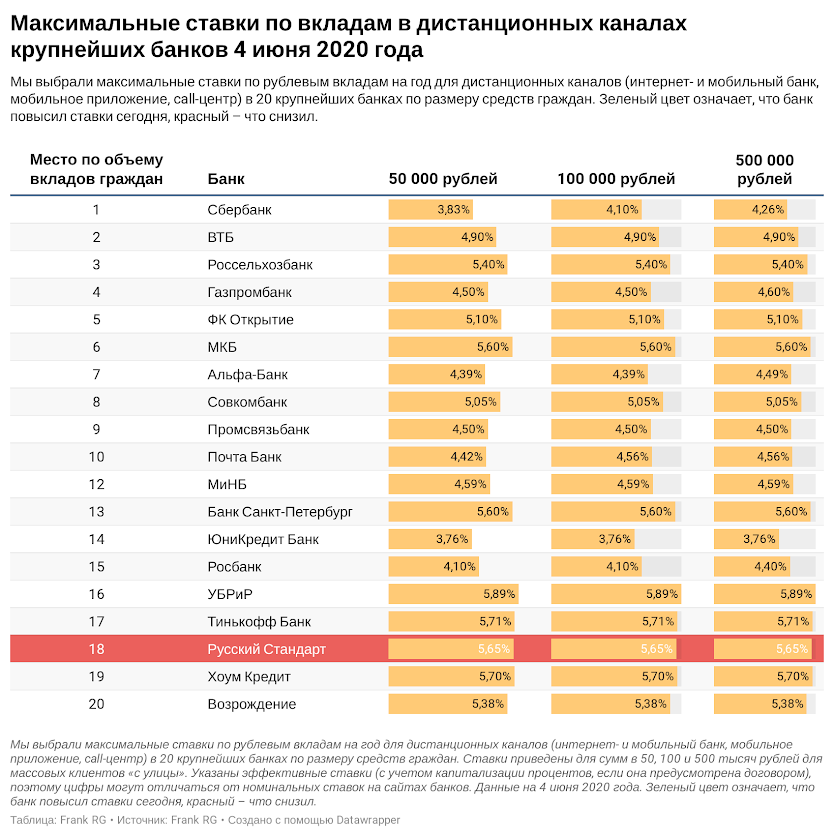

Что будет со вкладами Повышение ключевой ставки на 1 процентный пункт стало вполне ожидаемым для рынка действием. Кредитные организации, по его словам, сейчас чуть охотнее повышают доходность по более длинным депозитам — от полугода до года, что необходимо для поддержания стабильности. По срокам на год и более значимых изменений вряд ли можно ожидать, добавил эксперт. Схожее мнение высказал и главный аналитик Банки. Рост может в среднем составить 0,4-0,7 процентного пункта в зависимости от сроков вклада, считает он. Среди предлагаемых банками вкладов наиболее интересными зачастую являются краткосрочные: ставки растут преимущественно по ним, чтобы банки не переплачивали в случае снижения ключевой. Некоторые банки начали повышать доходность, еще не дожидаясь решения регулятора. Сбербанк, например, с 15 декабря поднял ставки по вкладам на 0,8-1,68 процентного пункта в зависимости от срока, сообщила «РГ» пресс-служба. Максимальная доходность доступна по-прежнему для депозита на полгода, но при соблюдении определенных пунктов.

Когда именно это произойдет, будет зависеть от поступающих данных», — заявляла глава Центробанка Эльвира Набиуллина в конце января. Чтобы вернуться к этому показателю, регулятору придется сохранять ключевую ставку высокой, стимулируя падение спроса на товары и услуги, а как следствие — цен на них. Фото: архив 66. RU На что влияет ключевая ставка Ключевая ставка — это минимальный процент, под который Центральный банк выдает кредиты коммерческим банкам. Получив их, банки дают кредиты компаниям и розничным потребителям под собственный процент, который чуть выше, чем у регулятора. Повышение ключевой ставки приводит к удорожанию кредитов и снижению потребительской активности и инвестиционного спроса, а также влияет на рост ставок по депозитам. Некоторое влияние ключевая ставка оказывает и на курс рубля, однако в меньшей степени.

Значение ключевой ставки ЦБ РФ на сегодня, 18 февраля 2024 года

«Поэтому я думаю, что ключевая ставка рефинансирования будет повышена на ближайшем плановом заседании регулятора 27 октября на 50-100 б. п.», — прогнозирует Чернов. Если не будет сюрпризов, то последнее заседание Совета директоров ЦБ РФ по ключевой ставке состоится в 2023 году 15 декабря. В этих целях Банк России, по нашему прогнозу, поднимет ключевую ставку в область 10%, а расходы федерального бюджета останутся в пределах 30 трлн рублей или 19% от ВВП. Поэтому задача — возвращение инфляции к плановым 4% в следующем году. После роста ключевой ставки вклады станут выгоднее, а кредиты — дороже. Один из ее наиболее эффективных инструментов — это ключевая ставка. Последние новости по теме Ставка Банка России: Эксперт дал прогноз, как подорожает ипотека в России после повышения ставки.

Как изменение ключевой ставки влияет на инфляцию и другие экономические показатели

Ключевую ставку устанавливает Центробанк – главный денежно-кредитный регулятор страны. Это тот минимум процентной ставки, под которую он выдает деньги в кредит коммерческим банкам и максимальная ставка для привлечения депозитов. От ее изменения зависит темп экономического роста: снижением показателя он стимулируется, а повышением – сдерживается.

Поэтому от размера ключевой ставки напрямую зависят:

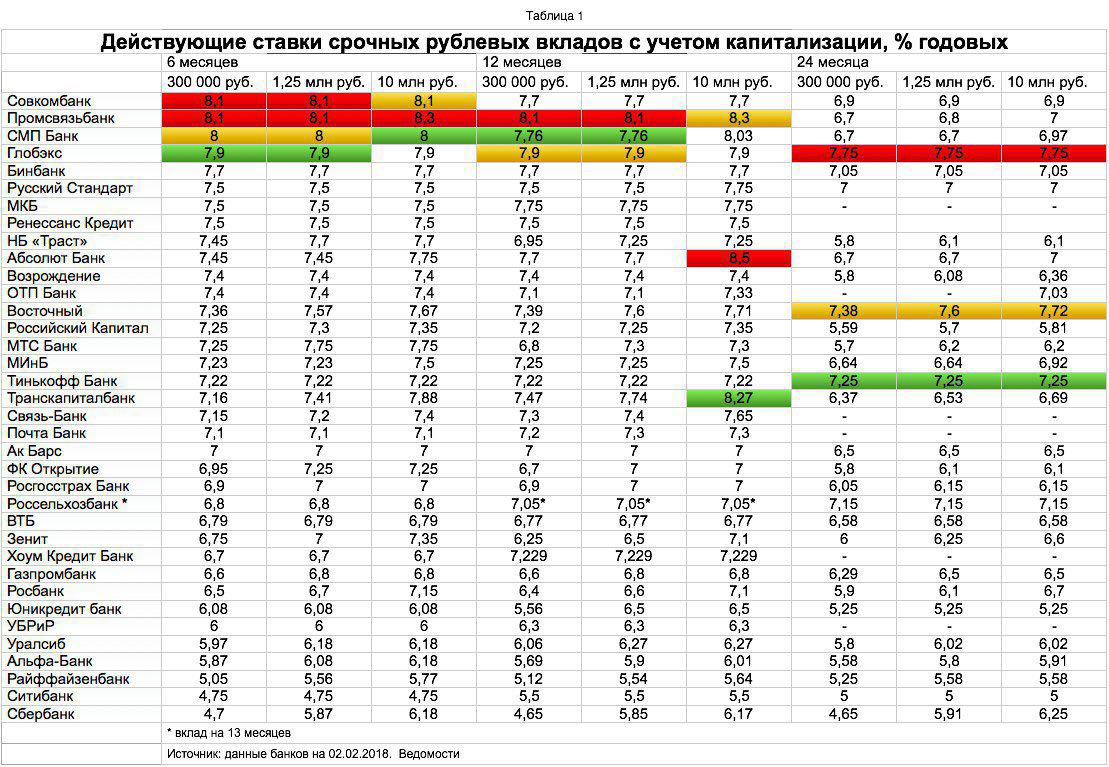

- Ставки по кредитам и вкладам коммерческих банков. Они, в свою очередь, определяют объемы потребления, сбережения и инвестирования физических лиц и организаций. При наметившейся тенденции изменения ключевой ставки на повышение – растут проценты по кредитам и депозитам, при понижении – также следуют за ней. Воздействуя на совокупный спрос, государство регулирует рост цен.

- Инфляция. Влияние на инфляцию происходит через воздействие на ставки, потому что за счет снижения спроса замедляется темп роста цен.

- Объем производства предприятий – он сокращается из-за уменьшения спроса, что отрицательно отражается на уровне безработицы и чревато банкротствами.

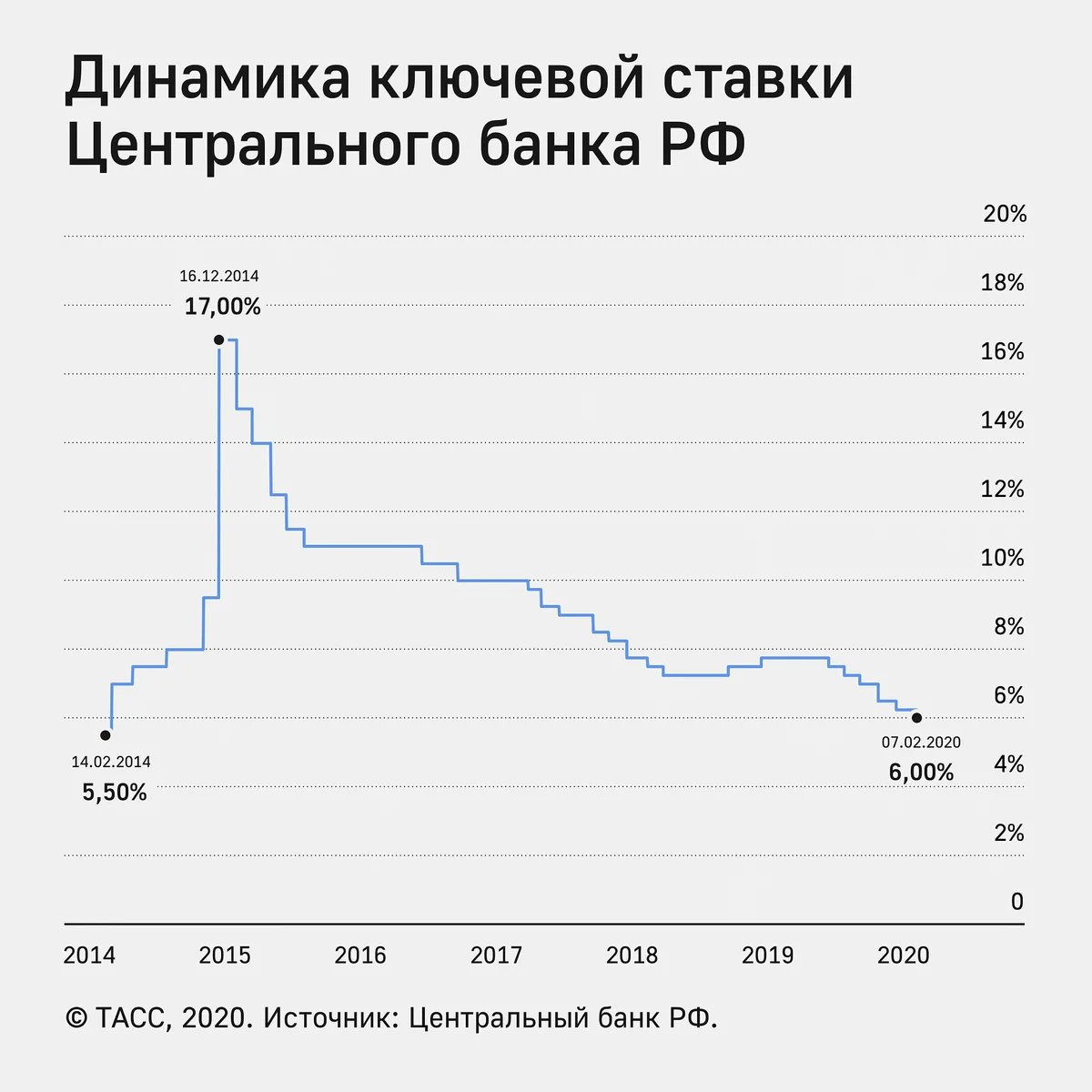

- Валютные курсы. Привлекательность рубля повышается при изменении ключевой ставки в большую сторону, что помогает национальной валюте укрепиться. Именно поэтому ЦБ в кризисные для рубля моменты резко поднимает ставку (как в декабре 2014-го и феврале 2022-го).

- Рынок облигаций. При росте ключевой ставки растет доходность облигаций на фоне снижения цен на них. При понижении – цены на бумаги растут, а прибыль по ним снижается.

И еще один важный момент – ключевая ставка влияет на сумму налога с дохода по вкладу, который вкладчик должен заплатить в бюджет. От ключевой ставки зависит сумма необлагаемого минимума дохода – для этого на нее умножается сумма в 1 миллион рублей. Ключевая ставка учитывается наибольшая за год из тех, что действовали на начало каждого месяца.

Соответственно, меняя всего один показатель, ЦБ может воздействовать на экономику через несколько отдельных механизмов.

К чему приводит повышение ключевой ставки

Увеличение ставки приводит к тому, что финансирование для банков становится дороже, а это ведет к росту процентов по ипотечным и потребительским кредитам. Ипотека становится менее доступной, однако в этом случает начнет расти рынок аренды жилплощади.

Например, в феврале 2022 года ставка возросла до 20%. ЦБ объяснил решение необходимостью повышения процентов по вкладам для компенсации девальвации рубля и возросшей инфляции. Решение позволило сохранить стабильность цен и предотвратить обесценение сбережений. В тоже время ставки по стандартным ипотечным программам , тем самым замедлив развитие ипотечного кредитования.

Взаимосвязь инфляции и ключевой ставки

Для граждан рост ставки означает увеличение размера неустойки за несвоевременную оплату услуг ЖХК, так как расчет суммы зависит от ставки рефинансирования (п. 14 ст. 155 ЖК РФ). Положительным результатом увеличения показателя можно считать повышение ставок по банковским вкладам и возможность заработать на депозитах.

Повышение ставки несет негативные последствия и для организаций. Невозможность получения кредита приводит к нехватке оборотных средств. Как следствие, сокращается ликвидность и платежеспособность предприятий, возникает риск банкротства. Займы под высокие проценты влекут рост цен на выпускаемую продукцию и снижение спроса на нее.

В расчете пени за неуплату налогов и неустоек за нарушения условий договора также применяется ставка ЦБ (ст. 75 НК РФ), рост которой влечет увеличение размеров санкций.

Таким образом, повышение ключевой ставки влечет замедление роста российской экономики, подорожание кредитов и снижение потребительского спроса. Что, в свою очередь, помогает бороться с инфляцией и способствует стабилизации экономики.

К чему приводит понижение ключевой ставки

Снижение показателя оказывает обратное воздействие:

- понижение процентов по кредитам и вкладам;

- рост покупательской способности и совокупного спроса из-за удешевления кредитов;

- рост объемов производства;

- рост инфляции на фоне увеличения спроса и не успевающего за ним предложения.

Снижение ставки в 2022 году происходило 8 раз – так Центробанк постепенно переходил от режима сдерживания инфляции к ускорению экономического роста. И в целом это удалось – инфляция будет вдвое ниже начальных прогнозов, а ВВП упадет всего на 3%, хотя мартовские прогнозы показывали спад до 8-10%.

Почему продолжают сохраняться оба понятия?

Сохранение ставки рефинансирования объясняется наличием в нормативных правовых актах отсылок к ней при расчете величины штрафов и пеней. Так, она является важным элементом законодательства о налогах и сборах. В ст. 75 НК РФ устанавливается, что, если физлицо, ИП и организация просрочили уплату налога на срок до 30 дней, пеня за каждый календарный день неисполнения такой обязанности определяется 1/300 действующей в это время ставки рефинансирования, а при просрочке более чем на 30 дней – 1/150 ставки рефинансирования.

При этом в гражданском законодательстве величина ключевой ставки применяется уже как полноценный инструмент. Например, согласно ст. 809 ГК РФ, если стороны договора займа не установили условия о величине процентов за пользование займом, их размер определяется действовавшей на тот момент ключевой ставкой. Аналогичная норма предусмотрена ст. 395 ГК РФ в отношении процентов за неправомерное удержание денежных средств и уклонение от их возврата.

В актах Правительства также было принято решение использовать как индикатор и процентный показатель ключевую ставку, что закреплено в Постановлении Правительства РФ от 8 декабря 2015 г. № 1340 «О применении с 1 января 2016 года ключевой ставки Банка России».

Почему ЦБ оставил ставку неизменной

Текущие темпы прироста цен, в том числе устойчивые показатели, продолжают увеличиваться, говорится в пресс-релизе регулятора. «Экономическая активность растет быстрее, чем предполагалось в апрельском прогнозе. Это в значительной мере отражает активное восстановление внутреннего спроса. Ускорение исполнения бюджетных расходов, ухудшение условий внешней торговли и состояние рынка труда по-прежнему формируют проинфляционные риски. В целом баланс рисков для инфляции еще больше сместился в сторону проинфляционных», — отмечается в релизе.

При этом в условиях постепенного увеличения текущего инфляционного давления Банк России допускает возможность повышения ключевой ставки на ближайших заседаниях для стабилизации инфляции вблизи 4% в 2024 году и далее. По прогнозу ЦБ, с учетом проводимой денежно-кредитной политики годовая инфляция составит 4,5–6,5% в 2023 году и вернется к 4% в 2024-м.

Как ключевая ставка 15-16% отразится на ипотеке

Как будет действовать ЦБ в следующем году будет зависеть от роста инфляции, пояснил «Ямал-Медиа» экономист и аналитик Николай Кульбака.

«Естественно, что Центральный банк, разрабатывая сценарии будущего в экономике на следующий год, отрабатывает на своих моделях всевозможные сценарии развития экономики. <…> Даже если вероятность какого-то конкретного события не очень высока, они все равно это отрабатывают с тем, чтобы при необходимости сразу же быстро действовать».

Николай Кульбака

экономист

Ключевая ставка, продолжил он, это как раз то, что помогает бороться с инфляцией и является ориентиром, на который смотрят коммерческие банки, выставляя свою ставку. Если государство не будет заниматься каким-либо субсидированием ипотеки, то переплачивать придется примерно на 1–2%, предположил Кульбака.

Фото: Singkham/Shutterstock/Fotodom

«Ключевая ставка — это та ставка, по которой Центральный банк в случае необходимости кредитует коммерческие банки. То есть процентная ставка — это цена денег в экономике. И когда вы берете деньги взаймы, вы берете их по этой ставке. Поэтому здесь ситуация простая: если ключевая ставка будет 15%, то банки добавят к ней, допустим, 1-2%, и это будет их ставка», — пояснил собеседник «Ямал-Медиа».

У директора Департамента финансовой стабильности Банка России Елизаветы Даниловой оказался более оптимистичный прогноз. В беседе с «Прайм» она заявила, что в 2024 году регулятор ожидает показателя ключевой ставки на уровне 11,5—12,5%. По ее словам, цель ЦБ — держать инфляцию на уровне 4% в следующем году.

Можно ли зафиксировать высокую доходность

Облигации с повышением ставки становятся привлекательнее для инвесторов.

Причин несколько

- Повышается их доходность.

- ОФЗ и корпоративные облигации крупных компаний — куда менее рисковый инструмент, чем акции. Инвесторы пользуются моментом, чтобы снизить риски портфеля.

При этом нужно понимать, что облигации всё равно несут в себе риски, как и любой инвестиционный инструмент — получение дохода не гарантировано.

За счёт чего повышается доходность?

Эмитент облигаций выпускает их, чтобы взять деньги в долг — это долговая бумага. Если её доходность будет меньше, чем у сопоставимых инструментов, то никто не захочет её покупать. Поэтому новые облигации выпускают уже под более высокие проценты.

Ставки по вкладам также зависят от ключевой ставки: коммерческие банки повышают проценты вслед за её ростом. Можно сказать, что облигации и вклады в некотором смысле конкурируют друг с другом. Не бывает так, что облигации выпустили под более высокий процент, а вклады остались под низкий, или наоборот.

Облигации обычно имеют чуть более высокую доходность, чем вклады, но у вкладов есть преимущество в виде страхования АСВ.

Возникает вопрос: а что же будет с теми облигациями, которые уже есть на рынке, ведь их купоны соответствуют старым ставкам? Рынок сам скорректирует эту ситуацию: старые облигации будут дешеветь, пока всё не придёт в баланс, то есть пока цена не станет конкурентоспособной.

Пример

Такая логика действует для облигаций с фиксированным купоном. Если вы купили их до повышения ставки, это невыгодная ситуация, потому что для вас доходность не повысится. А вот купить такие облигации после повышения ставки может быть выгодно. Так же, как и открыть банковский вклад под повышенный процент.

При этом облигации могут быть выгоднее на перспективу: ведь можно купить длинные бумаги и таким образом зафиксировать потенциально высокую доходность на много лет вперёд. Вкладов с такими сроками обычно не бывает.

С другой стороны, многие инвесторы не готовы покупать слишком длинные облигации, потому что сложно спрогнозировать, что будет с инфляцией и ставками через много лет.

Часто доходность облигаций растёт ещё до повышения ставки, на ожиданиях. Поэтому инвесторы стараются следить за риторикой Центробанка, чтобы вовремя продать старые выпуски.

А ещё часто инвесторы заранее покупают облигации с плавающим купоном, если ожидают повышения ставок.

Что такое ключевая ставка

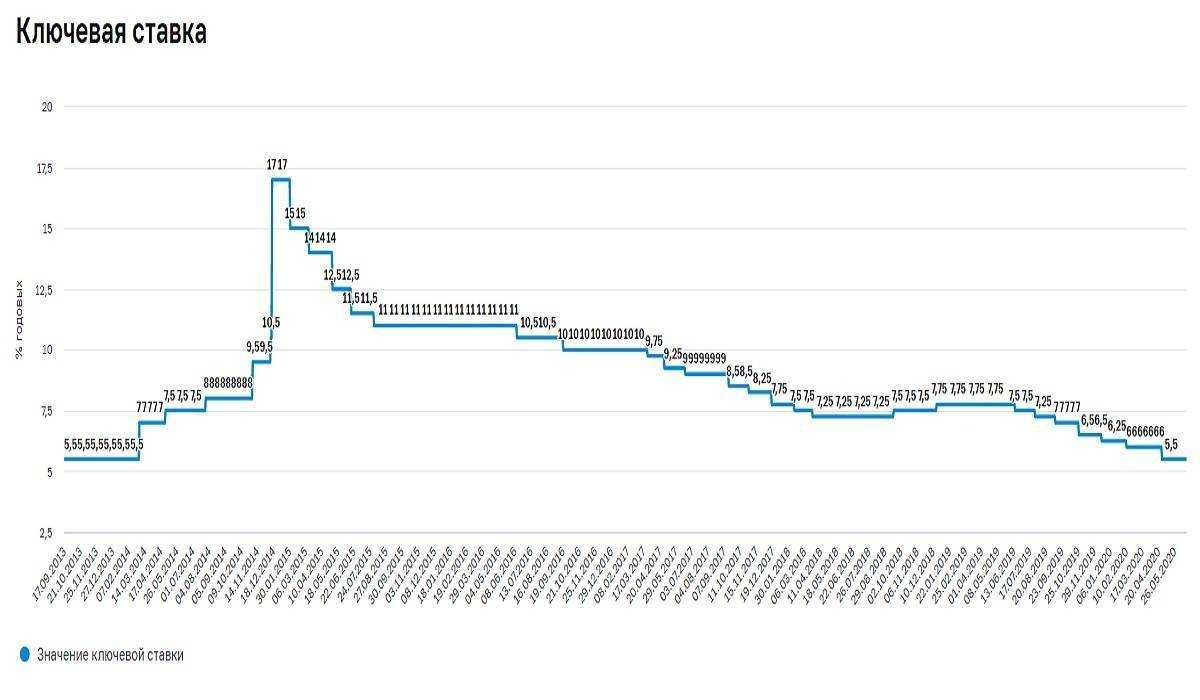

Если говорить простыми словами, то ключевая ставка (КС) — это минимальный процент, под который Центральный банк России принимает депозиты (вклады). Одновременно эта же цифра определяет минимальный процент, под который коммерческие банки могут выдавать кредиты и брать их у Центробанка. Понятие появилось в России в 2013 году и с тех пор менялось больше 30 раз — в среднем, по 8 раз в год.

Решение о размере ключевой ставки Центробанк принимает после анализа множества критериев. Орган постоянно мониторит экономическую ситуацию в стране, анализирует её и делает прогнозы по изменению роста цен. На основе темпов этого роста прогнозируется инфляция, то есть обесценивание денег.

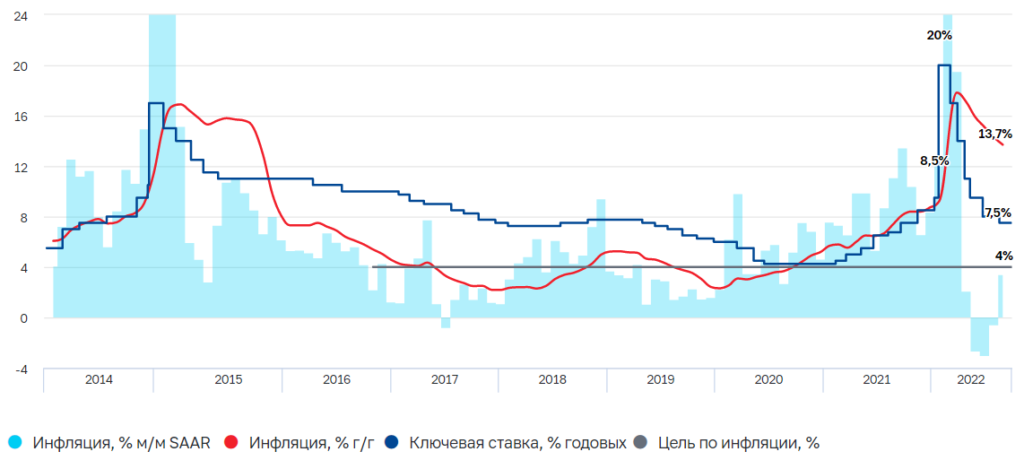

Существует целевой уровень инфляции, который считается оптимальным для экономики, — 4%. Как только текущий показатель инфляции меняется в ту или иную сторону, ЦБ пересматривает ключевую ставку.

Если инфляция слишком быстро растёт, поднимается процентная ставка. И наоборот: чем ниже инфляция, тем ниже ключевая ставка.

На что влияет изменение ключевой ставки?

Повышение и понижение ключевой ставки – основной инструмент воздействия на валютные курсы. Ее повышение обычно влечет рост стоимости национальной валюты, так как повышается стоимость кредитов, отчего уменьшается желание населения и бизнеса брать деньги «в долг» у банков.

Изменение ключевой ставки также является одним из важнейших рычагов воздействия Банка России на накопления граждан и процентные ставки по вкладам, которые изменяются пропорционально ставке. Это объясняется тем, что при понижении ставки банкам становится выгоднее брать деньги у ЦБ, поэтому у граждан они начинают брать деньги под меньший процент для получения большей выгоды. Также изменение ключевой ставки влияет на соотношение накоплений в иностранной валюте и рублях.

Уровень доверия россиян к накоплениям в иностранной валюте в краткосрочной перспективе довольно велик. По подсчетам РБК, в 2018 г. россияне увеличили в 1,5 раза в долларовом эквиваленте объем краткосрочных валютных вкладов (сроком от одного месяца до одного года) – с $15,1 млрд на 1 января 2018 г. до $23,1 млрд на 1 января 2019 г. В рублевом эквиваленте ввиду падения курса национальной валюты прирост был и вовсе двукратным. Но от долгосрочных валютных накоплений население продолжает избавляться (сокращение на 6,3%), отдавая свое предпочтение рублевым накоплениям (8,2% роста).

Фонды ликвидности — пока ставка не перестанет расти

Что делать, если непонятно, когда же закончится цикл повышения ставок? Мы думаем, что уже всё, крайняя точка, покупаем облигации с фиксированным купоном, но ставка снова растёт. Как снизить такой риск?

Интересным решением могут быть паевые инвестиционные фонды ликвидности. Они инвестируют через сделки обратного РЕПО с центральным контрагентом. Доходность по таким фондам фактически равна ключевой ставке.

Смысл таких инвестиций в том, что вы можете получить низкорисковую доходность в ликвидном инструменте. Доходность следует за ключевой ставкой, при этом в любой момент фонд можно продать при наличии спроса. В отличие от вклада, где деньги не заберёшь до конца срока без потери процентов. Плюс по сравнению с облигациями с фиксированным купоном: здесь нет риска просадки цены при очередном поднятии ставки, хотя сама по себе цена на бирже, конечно, может меняться, как у любого ПИФ.

Отметим, что доход от инвестирования в фонды не гарантирован, а денежные средства, в отличие от вклада, не подпадают под страхование АСВ.

Как и в случае с линкерами и флоатерами, паи фондов ликвидности обычно держат, пока ставка не перестанет повышаться.

Когда риторика ЦБ меняется в сторону снижения ставки, инвесторы обычно продают и паи фондов, и облигации с плавающим купоном, ведь их доходность будет снижаться вслед за ставкой. Взамен они покупают облигации с фиксированным купоном, чтобы попытаться сохранить высокую доходность на долгий срок.

Не является индивидуальной инвестиционной рекомендацией. Доход от инвестирования не гарантирован. Инвестиционная деятельность сопряжена с риском неполучения ожидаемого дохода и потери части или всей суммы инвестированных средств

Банк обращает внимание Инвесторов, являющихся физическими лицами, на то, что на денежные средства, переданные Банку в рамках данных Условий, не распространяется действие Федерального закона от 23.12.2003. №177-ФЗ «О страховании вкладов в банках Российской Федерации»

Зачем Центробанк повышает ставку

Обычно Банк России повышает ключевую ставку, чтобы затормозить инфляцию. В России таргет — 4% в год, но, согласно опросу экспертов, который ЦБ провёл в октябре, по итогам 2023 года ожидается инфляция около 7%. Это намного выше таргета.

Центробанк уже несколько раз повышал ставку в этом году: сначала в июле с 7,5 до 8,5%, потом в августе сразу до 12% и в сентябре — до 13%. А 27 октября ставка выросла до 15%.

Как это работает

Такой подход для борьбы с инфляцией используют во многих странах. Когда ключевую ставку повышают, кредиты становятся дороже. Ведь коммерческие банки поднимают ставки и по депозитам, и по кредитам вслед за ключевой. Очень многие компании зависят от заёмных средств: они берут у банков деньги на расширение, развитие новых технологий, а кто-то — и на операционную деятельность.

Бизнесу становится сложнее обслуживать эти кредиты. Приходится сворачивать программы по развитию, отсекать малоприбыльные направления, сокращать штат. Уменьшается и спрос, и предложение — экономика замедляет свой рост. Как следствие, инфляция перестаёт активно расти.

Конечно, снижение экономического роста не очень хорошо само по себе, но это вынужденная жертва, когда нужно побороть инфляцию. Иногда для центробанков это непростой выбор: дать расти экономике или снижать инфляцию. В каждом случае они стараются найти баланс и не держать высокие ставки слишком долго.

Что в итоге

- Ключевая ставка Центробанка — это базовый регулятор банковских ипотечных ставок. Её показатель зависит от инфляции, ситуации на рынке и других экономических и политических факторов.

- Ключевая ставка показывает процент, под который банки берут кредиты у государства. Выдавать займы гражданам по процентам ниже этого значения кредитным организациям невыгодно, поэтому они так не делают практически никогда.

- На снижение или рост ставок по ипотеке влияют не только ключевая ставка и ситуация на рынке, но и политические и другие решения государства.

- Эксперты прогнозируют, что во второй половине 2023 года рост ипотечных ставок может быть незначительным.

- Повысить ставку по уже выданной ипотеке чащего всего банки не могут, но последнее слово — за формулировками кредитного договора, который подписывал заёмщик.