Открываем инвестиционный счет

Накопление капитала можно организовать на банковском депозите или доходной карте. Тогда приходится рассчитывать на 6-8% годовых. При этом нужно очень четко разобраться в комиссиях и условиях, чтобы не терять прибыль.

Альтернатива — долгосрочное инвестирование, которое поощряет государство. Сейчас введен специальный вид налогового вычета «на инвестиционный капитал». Для этого нужно открыть специальный брокерский счет (ИИС или индивидуальный инвестиционный счет).

На сумму до 400 тысяч рублей приходит возврат 13% НДФЛ в первые 3 года, если у вас есть источник официального дохода. Средняя доходность при формировании сбалансированного консервативного инвестиционного портфеля без учета льготы — 10-12% в год.

Ставим цель

Первым делом ставим четкую цель. Главные критерии к

постановке цели:

- выполнимость;

- значимость;

- измеримость;

- четко обозначенные сроки;

- конкретика.

Разберем подробнее каждый пункт. Выполнимость означает, что цель должна быть достижимой, «по плечу». Не ставьте невыполнимые и заоблачные цели, потому что подсознательно вы будете осознавать недостижимость и перестанете стараться для ее достижения.

Значимость. Цель должна быть актуальной, вы должны ее гореть

и искренне желать достижения. Именно это чувство будете заставлять вас не

тратить деньги на бесполезные вещи и откладывать.

Помимо значимости важно обозначить сроки выполнения, иначе не будет ощущения срочности. Возьмите ручку и бумагу, запишите цель и срок выполнения

Допустим, «Накоплю миллион через 12 месяцев». Это может быть любая сумма или значимая покупка, главное, дать себе понять, что время ограничено и действовать надо здесь и сейчас.

Измеримость означает, что цель можно измерить. Накопить

миллион – измеримая цель, так как есть критерий, цифра, она показывает:

достигли вы цели или нет.

Цель должна быть конкретной и подробной, чтобы можно было

понять конечный результат. В идеале цель выглядит так: «Накопить миллион на

первоначальный взнос на квартиру к 1.01.2022».

Перед тем как ставить цели и писать подробный план ее

достижения, делать расчеты, задумайтесь: чего вы хотите на самом деле? Если

цель будет навязана, вымучена, вы ее вряд ли добьетесь, ресурсов долго

добиваться ненужной вещи не хватит.

Цель достигнута, что дальше?

У Матвея финансовые цели не изменились — в конце мая он купил заветный гироскутер. Причем купил его сам, на свои деньги. И у него остались еще накопления. Пустить их на сладости, на которых он в последнее время экономил, или сохранить? Матвей решил не тратить все разом, а оставить часть денег про запас.

«Про запас» еще называют финансовой «подушкой безопасности». Вдруг родители не смогут какое-то время давать карманные деньги? Или не будет подработки? При этом деньги нужны, чтобы как минимум обедать в школе, иногда тратиться на транспорт. Вот тогда и пригодится финансовая «подушка безопасности» — резервный фонд, который поможет пережить кризисные времена.

Как научиться инвестировать

Как увеличить доходность инвестиций?

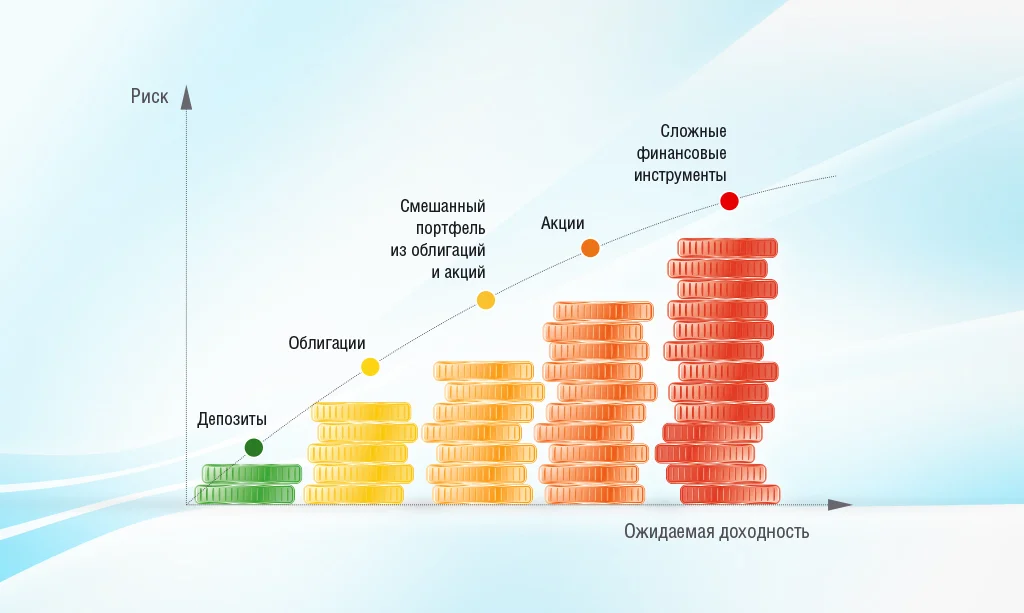

Большинство людей хранят свои деньги на банковских вкладах, которые приносят небольшой, но стабильный доход. Чтобы получать более высокий доход, нужно идти на риск. Ниже кратко перечислены различные варианты вложений, которые вы можете использовать для получения более высокой доходности.

Государственные облигации

Облигации федерального займа (ОФЗ) выпускаются Министерством Финансов, поэтому являются самым надежным финансовым инструментом. При этом они могут приносить доходность немного выше, чем вклады в государственных банках.

- Облигации федерального займа. Как инвестировать в ОФЗ.

- Народные ОФЗ для населения. Почем облигации для народа?

Корпоративные облигации

Корпоративные облигации выпускаются коммерческими компаниями. Основной риск по облигациям — риск дефолта, он напрямую связан с надежностью компании-эмитента облигаций. Облигации надежных компаний имеют низкий риск и могут приносить немного больше, чем ОФЗ. Облигации менее надежных компаний могут давать на 1-3% больше, чем ОФЗ или вклады.

- Что такое облигации, виды и свойства облигаций

- Облигации как альтернатива банковским вкладам

Акции

Акция — это доля в компании. Исторически акции приносили доходность больше, чем облигации, но их стоимость сильно зависит от того, как идет бизнес у компании, и от настроений на рынке. Поэтому акции — это рискованный инструмент, то есть могут сильно падать в цене на десятки процентов, а потом так же резко расти обратно.

- Что такое акции. Виды и стоимость акций.

- Какой смысл инвестировать в акции?

- Зачем инвестировать в акции?

Недвижимость

Недвижимость — до сих пор очень популярный способ вложений, несмотря на падение цен, которое длится уже несколько лет. Однако, вложения в недвижимость, вопреки убеждениям, могут быть не так уж и выгодны.

- Почему недвижимость — плохая инвестиция?

- Выгодно ли сейчас инвестировать в недвижимость?

- Фонды недвижимости ЗПИФ и REIT. Как инвестировать в недвижимость легко и просто.

Инвестиционные фонды

ПИФы и ETF — это инвестиционные фонды, которые могут инвестировать в различные активы: акции, облигации, недвижимость, товары и т.д. Удобны тем, что выбором ценных бумаг в портфель занимается управляющий фондом согласно своей стратегии, либо фонд инвестирует в набор ценных бумаг из индекса, если это индексный фонд.

- Инвестиционные фонды в России: ПИФы и ETF

- Инвестиционные фонды за рубежом: взаимные фонды и ETF

На ваше финансовое будущее главным образом влияют две вещи: ваша способность сберегать деньги и доходность вашего инвестиционного портфеля. Причем сбережения не менее важны, чем доходность.

В самом начале вашего пути лучше сконцентрироваться на сбережениях. Гораздо проще сберечь 10 000 рублей за счет разумной экономии, чем пытаться заработать их, имея всего 5 000 рублей. Для этого старайтесь увеличивать ваши доходы и сокращать расходы. А с годами, когда доля ваших сбережений станет незначительна по сравнению с накопленным капиталом, больше времени стоит уделять управлению портфелем.

Как следить за своим инвестиционным капиталом?

- Раз в квартал проводите ребалансировку — перераспределяйте деньги между различными активами с учетом меняющейся ситуации в экономике и личной стратегии. Например, вы консервативный инвестор и изначально распределили капитал между акциями и облигациями в пропорции 40:60. Прошло три месяца, и акции выросли быстрее, чем облигации, в результате их доля в портфеле выросла до 50%. Стоит пересмотреть его состав, продать часть акций и докупить облигации.

- Диверсифицируйте свои инвестиции, приобретайте ценные бумаги компаний из разных сфер, золото, валюту и пр. Как выбрать подходящие биржевые инструменты, читайте в нашем материале.

- Используйте защитные ордера — устанавливайте stop loss и take profit. Это минимальные или максимальные цены, по достижении которых ценные бумаги будут автоматически продаваться. Они помогут избежать убытков и зафиксировать прибыль.

- Следите за ситуацией в экономике, изучайте новые сферы инвестиций, специализированную литературу, блоги финансовых аналитиков. Но помните, что решение принимаете вы и ответственность за его последствия лежит на вас.

- Абстрагируйтесь от эмоций, опирайтесь на факты и расчеты.

- Наметив план действий, придерживайтесь его. Частая смена стратегий означает, что стратегии у вас нет.

Рабочие способы накопления

Вспоминаем пункты 2 и 3. Это определит способы накопления. Для краткосрочного накопления идеальные инструменты:

- банковские депозиты;

- депозитные сертификаты;

- низко и среднерисковые облигации с коротким сроком погашения.

Они сохранят мобильность наших денег и защитят от инфляции.

Для долгосрочного накопления больше пойдут такие варианты:

- дивидендные акции голубых фишек;

- привилегированные акции;

- доли в ETF на индексы и недвижимость;

- низкорисковые облигации с длинным сроком погашения.

Заметили разницу?

Имея в распоряжении долгие годы, мы делаем две вещи — страхуем вклад от обесценивания и подключаем сложные проценты для умножения капитала.

Все перечисленные средства дают сравнительно небольшой доход, но поскольку наша главная цель — накопление, этого более чем достаточно. Мы не только сохраним своё, но ещё и заработаем благодаря реинвестированию.

Рассчитываем сумму

Переходим к основному этапу и начинаем вычислять. Чтобы

рассчитать сумму ежемесячных сбережений, установите точные сроки и желаемую

сумму, подсчитайте ежемесячный доход и начинайте делить.

- Цель: накопить миллион на первоначальный взнос

за квартиру; - Срок выполнения 3 года;

- Ежемесячный доход: 80 000 рублей;

- Ежемесячные сбережения (минимум): 28 000

рублей.

1 000 000 делим на 36 месяцев и получаем

27 777 рублей ежемесячно надо откладывать. Округляем до 28 000 и

решаем, можем ли мы при доходе 80 000 позволить себе без большого ущерба

откладывать такую сумму. Если да, оставляем такую сумму и сроки, если нет,

меняем либо сроки, либо желаемую сумму.

В идеале специалисты советуют откладывать минимум 10% от доходов, максимум – 30%. Откладывать больше будет морально тяжело, потому что постоянно работать и не видеть денег сводит с ума, особенно годами.

Будьте реалистами, рассчитайте необходимую сумму, составьте

план действий и не отклоняйтесь от него.

Сокращаем расходы и увеличиваем доходы

Чтобы успешно накопить миллион и не отступать от намеченной

цели, необходимо сократить расходы и увеличить доходы.

Сначала о хорошем, о доходах

Важно, чтобы источников доходов было несколько. Это гарантирует стабильность и облегчает процесс накопления

Допустим, вы бухгалтер и работаете по найму. Чтобы увеличить доход, можно брать дополнительную работу на фрилансе, завести экспертный сайт и монетизировать его.

Рассмотрим распространенные способы увеличения дохода:

- подработка на фрилансе;

- дополнительные оплачиваемые смены на основной

работе; - блог/канал;

- мини-бизнес;

- создание инфопродуктов (курсы, вебинары,

чек-листы).

А теперь о расходах. Чтобы сократить количество трат, не

обязательно себя сильно ограничивать. Достаточно провести анализ, выявить самые

бесполезные покупки, найти закономерность и начать себя контролировать. Хороший

способ не покупать лишнее – составлять списки и не отклоняться от них.

Если мы заходим в магазин и не знаем точно, чего хотим,

покупаем много лишнего и ненужного. Поэтому всегда иметь с собой список покупок,

чтобы не попасть в подобную ситуацию.

Лучше всего, как только получаете деньги, сразу переводите

на депозитный счет или в другую валюту, чтобы не иметь возможности потратить.

Пользуемся финансовыми инструментами

Чтобы преумножать деньги, а не только копить, воспользуйтесь доступными финансовыми инструментами. Среди них:

- ПИФы;

- ценные бумаги;

- накопительный счет в банке;

- инвестиции в стартапы.

Если с накопительным счетом в банке все ясно, выбираете

лучшие условия, кладете деньги, и ежемесячно капает процент от положенной

суммы, то с другими инструментами все сложнее.

ПИФы и ценные бумаги. Покупаете акции и облигации стабильных

прибыльных компаний с многолетней историей, получаете прибыль

Здесь важно

разбираться во всех показателях, уметь анализировать данные. Чтобы не потратить

деньги впустую, лучше воспользоваться консультацией специалистов

Можно инвестировать в перспективный молодой проект, но здесь

важно изучить бизнес-план, актуальность и примерную прибыль. Не дайте себя

обмануть и не вкладывайте деньги в любой разрекламированный стартап, мыслите

критически и проверяйте предоставленную информацию

Когда пора задуматься о накоплении денег?

Как только получите первый доход, скажет вам любой сегодняшний пенсионер. Сложность в том, что перед молодым человеком стоит много более насущных нерешенных задач: образование, собственное жилье, автомобиль, загородный дом, образование детям. Формирование капитала, как и любая важная, но не срочная задача, всегда будет проигрывать насущным материальным потребностям

Именно поэтому важно сразу сформировать у себя привычку откладывать маленькую часть доходов на формирование личного фонда благосостояния

Акции, облигации, фонды, которые генерируют доходы в виде дивидендов и купонов, — это и есть инвестиционный капитал. Чтобы создать его, нужно время, регулярные пополнения и надежная стратегия. Эти усилия окупаются, говорят нам примеры успешных инвесторов, которые могут себе позволить жить на дивиденды. Подробнее о вариантах работы через брокера и управляющую компанию можно прочесть здесь.

Дивидендная жизнь

В первой половине девяностых по ТВ часто крутили ролик: двое мужчин, отец и сын, отдыхают на рыбалке. Меланхолично глядя на поплавок, один из них замечает: «Хорошо-то как! Мы сидим, а денежки нам идут!». Далее следовал призыв вкладывать сбережения в какую-то контору, обещающую доход с немыслимыми процентами. Контора давно лопнула. Но вопрос о пассивном заработке по-прежнему мучает россиян.

С помощью экспертов наш корреспондент сделал приблизительные расчёты и прикидки, а заодно разобрался с некоторыми мифами о пассивном доходе.

Как получать доход, не работая. Фото: pngimg.com

Как создать капитал для пассивного дохода

Любой здравомыслящий человек понимает, что создавать личный капитал необходимо. Потому что государство не способно обеспечить нас пенсионным доходом должного уровня. И если вы желаете жить в достатке в свои зрелые годы — эту задачу вам нужно решать самостоятельно.

Но как? Большинство людей не знают, как именно это делать. Прежде всего — стоит позаботиться о том, чтобы у вас были все три компонента финансовой стабильности семьи. Включите моё краткое видео про «финансовую табуретку» — оно расскажет об этих обязательных элементах вашей финансовой устойчивости:

Далее — личный капитал создаётся за счёт регулярного инвестирования части вашего дохода

При этом важно понимать, что правильное инвестирование подразумевает формирование инвестиционного портфеля

Не нужно выбирать один актив, и вкладывать в него все свои средства. А зачастую именно так поступают многие люди в России.

Напротив, вам нужно правильно подобрать в свой инвестиционный портфель различные активы. И распределить между ними средства, которые вы намерены преумножать для создания личного капитала.

При этом для долгосрочного (10+ лет) инвестирования существенную часть средств нужно размещать в акции. Потому что именно акции имеют серьёзный потенциал роста в долгосрочной перспективе. Гарантированные инвестиции типа депозитов едва ли спасут ваши средства от инфляции. А про преумножение капитала здесь не стоит и говорить.

Но многих в России инвестирование в акции пугает. И причины понятны — ведь у людей зачастую нет финансового образования. А также и опыта работы на финансовых рынках.

При этом финансовые рынки волатильны, и цены на акции могут резко снижаться. Что способно привести человека к серьёзным финансовым потерям. Нет уж. Лучше пусть мизерный, но гарантированный доход в депозитах — думают они.

При этом мало кто знает, что существуют специальные инвестиционные планы, которые позволяют инвестировать в акции на мировых финансовых рынках со 100% защитой капитала от риска убытков. А также — с гарантированной доходностью значительно выше, чем по банковским вкладам.

С помощью этих контрактов человек, заинтересованный в создании личного капитала — может инвестировать в акции на мировых финансовых рынках, будучи защищённым от риска потерь. И, дополнительно к этому — иметь гарантию минимальной доходности на свои средства.

Плюс к этому подобные контракты позволяют автоматизировать создание личного капитала. Включите мой подробный обзор такого контракта:

Имея подобный инвестиционный план — вы гарантированно создадите личный капитал за время своей карьеры. И когда этот капитал будет создан — в зрелую пору жизни он обеспечит вас пожизненным пассивным доходом. Чтобы вы могли спокойно стричь лужайку, и играть с внуками.

Куда лучше инвестировать деньги начинающим

Что важнее: сбережения или доходность инвестиций?

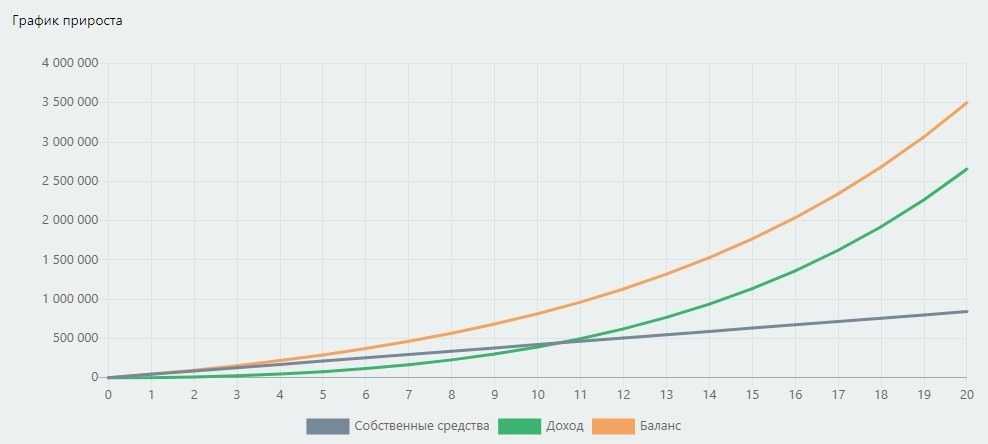

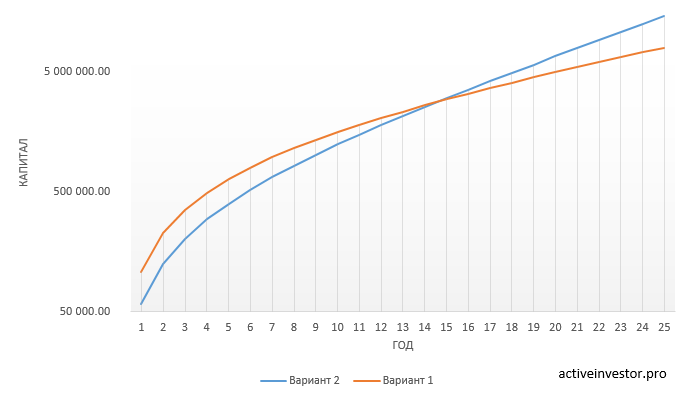

Для того, чтобы ответить на вопрос, сравним два варианта. В первом варианте ежегодно инвестируем 100 000 рублей с доходностью 8%. Во втором варианте инвестируем в два раза меньше — 50 000 рублей, но доходность в два раза больше 16%. Как вы думаете, какой вариант более выгодный? Картинка ниже показывает, как менялась величина капитала в течении 25 лет (шкала логарифмическая).

Сначала капитал в первом варианте был больше. Но на 15 году сумма во втором варианте сравнялась и опередила первый. Через 25 лет капитал во втором варианте стал в 1,8 раза больше, чем в первом.

Сначала капитал в первом варианте был больше. Но на 15 году сумма во втором варианте сравнялась и опередила первый. Через 25 лет капитал во втором варианте стал в 1,8 раза больше, чем в первом.

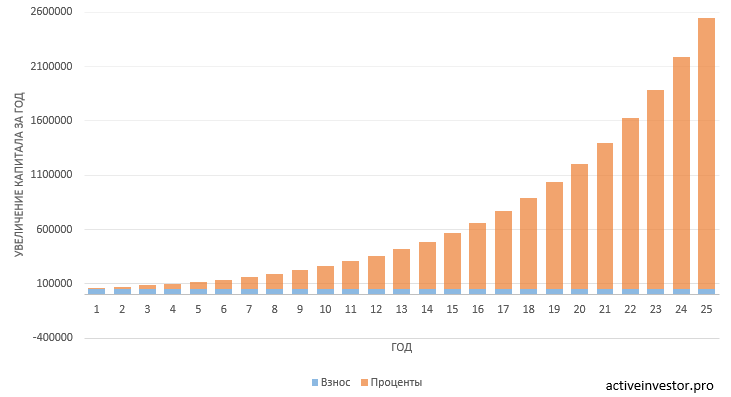

Почему сумма капитала в первом варианте в итоге оказалась меньше, несмотря на то, что мы откладывали в два раза больше денег? Дело в начисленных процентах. График ниже показывает, на какую сумму увеличивался капитал за каждый год во втором примере. Синий цвет — это взнос 50 000 рублей, оранжевый — сумма начисленных за год процентов.

В первые несколько лет капитал рос в основном за счет пополнений, а сумма начисленных процентов была совсем небольшой. Поэтому сначала сумма в первом варианте была больше.

В первые несколько лет капитал рос в основном за счет пополнений, а сумма начисленных процентов была совсем небольшой. Поэтому сначала сумма в первом варианте была больше.

Но со временем, по мере роста капитала, сумма начисленных процентов тоже росла и уже на 5 году превысила сумму годового взноса. А в 25 году сумма начисленных процентов стала в 50 раз больше, чем взнос! Поэтому в конечном итоге вперед вышел второй вариант, где сумма начисленных процентов была больше за счет высокой доходности.

Таким образом, на первом этапе на рост вашего благосостояния в первую очередь влияет сумма, которую вы сберегаете для инвестиций. Но с годами по мере роста капитала определяющую роль начинают играть проценты, которые зависят от доходности вложений.

То есть в первые несколько лет стоит гораздо больше внимания уделять тому, как увеличить сумму сбережений для инвестиций, а со временем тому, как получить большую отдачу на вложенный капитал.

Почему стоит инвестировать деньги

Инвестировать — означает размещать свой капитал с целью получения прибыли. В стереотипном представлении инвестор — человек в дорогом костюме, каждую минуту проверяющий котировки акций. Но портрет типичного инвестора иной. Это обычные люди, которые трудятся на обычных работах, имеют семью и не увлекаются исключительно финансами. Для них инвестирование — источник дополнительного дохода, возможность жить лучше и качественней, способ обеспечить себе комфортную старость.

Заниматься инвестированием можно в любом возрасте и не всегда для этого нужна большая сумма. Если подумать, то это единственный вариант получать стабильный пассивный доход, откладывать на старость или разбогатеть. Фактически, инвестирование означает то, что ваши деньги работают на вас. В то время, как с детства нас учили, что это мы должны работать, тратить свои умственные и физические силы на то, чтобы получить деньги.

Но слегка поразмыслив, не сложно понять, чтобы получать больше денег нужно и больше работать, а человеческие ресурсы не безграничны. Никто не может работать больше разумных пределов, и не всем удается дослужиться до высокой должности и получить финансовую независимость работая. Та и зачем нужны тогда деньги, если вы будете все время работать?

Учитывая это, инвестировать по определению необходимо. Условно финансовые вложения можно представить в виде вашего заместителя, который работает вместе с вами или вместо вас. Ему все равно, чем вы заняты: работаете, пьете чашку любимого кофе или летите в самолете на курорт — он продолжает работать вместо вас.

Вот лишь некоторые преимущества инвестирования:

- получать доход можно без существенных усилий;

- потенциально можно получить огромную прибыль;

- инвестирование защищает от инфляции;

- единожды вложив средства в успешный проект можно обеспечить себе безбедную старость.

Помимо этого, инвестирования способствует также получению новых знаний, навыков и умений.

Старайтесь использовать только наличные

Специалистами уже давно доказано, что, не видя денег вживую, люди тратят гораздо больше. Конечно, кредитные карты – это удобный, но весьма затратный инструмент. Попробуйте провести такой эксперимент: решив купить вещь, которая кажется вам достаточно дорогой, снимите с карты ту сумму, которая необходима для совершения этой покупки. Вы увидите, что расстаться с таким количеством наличных вам будет намного сложнее, чем расплатиться карточкой.

Делимся с вами еще одним лайфхаком, связанным с наличными. Определив, какая сумма вам понадобится, например, на неделю, снимите ее с карты, и оплачивайте все расходы только этими деньгами. Когда они закончатся, откажитесь от трат, пока не начнется новая неделя, и вы не сможете снова снять запланированную сумму наличных. По мнению Рамита Сетхи, автора блога «Я научу вас быть богатым», поступая таким образом, вы не позволяете себе использовать кредитку бездумно, не задаваясь вопросом, стоит ли оно того. Вы принимаете взвешенное решение перед тем, как сделать покупку, а не осознаете ее нужность или ненужность тогда, когда вам приходит счет, и думать о целесообразности уже поздно.

Определение и примеры целевого инвестирования

Целевое инвестирование ставит ваши финансовые цели в центр вашей инвестиционной стратегии. Использование целевой инвестиционной стратегии при работе с специалист по финансовому планированию также может помочь им посоветовать вам в выборе инвестиционных продуктов, которые работают для достижения этих целей.

При целевом инвестировании вы не смотрите на инвестиционный портфель как на учетную запись, которая отделена от вашей личной жизни. Вместо этого вы должны думать о каждой инвестиции как о единственной цели. Например, внесение денег на счет 401(k) или индивидуальный пенсионный счет (IRA) для готовиться к пенсии является формой целевого инвестирования.

Целевое инвестирование позволяет вам лучше понять, почему вы экономите деньги, что также может быть весьма мотивирующим. Например, если вы откладываете деньги на покупку дома, знание того, что это ваша цель, позволяет вам визуализировать, на что направлены ваши инвестиционные усилия. Возможно, вам будет легче увидеть, к чему могут привести сегодняшние жертвы, такие как заказ меньшего количества еды на вынос, — к дому вашей мечты.

Инвестирование на основе целей также может помочь вам определить, насколько комфортно вы относитесь к риску. Чем важнее для вас цель, тем на меньший риск вы готовы пойти.

Специалисты по финансовому планированию используют целевое инвестирование, чтобы помочь своим клиентам не беспокоиться о краткосрочной волатильности, связанной с инвестициями с более высоким риском. портфолио. Вместо этого они могут сосредоточиться на работе над достижением долгосрочной цели. Например, потеря денег в этом месяце или квартале, скорее всего, не будет иметь значения по большому счету, если у вас есть два десятилетия для роста ваших инвестиций, прежде чем вы планируете достичь своей цели.

Приливы и отливы естественны. Когда вы инвестируете с более крупной целью, легче сделать шаг назад и посмотреть на более широкую картину. В идеале это поможет вам укрепить уверенность в своей инвестиционной стратегии, и вы не совершите ошибку, выводя деньги из акций или индексных фондов, которые упали.

Как учитывать доходы и расходы?

Матвей пришел к выводу: из 3000 рублей, которые он получает на карманные расходы ежемесячно, реально откладывать 1000. А на день рождения в апреле бабушка с дедушкой обычно дарят ему деньги с посылом «купи, что хочешь» — примерно 5000 рублей. Эта сумма тоже пойдет в копилку.

Рассчитайте, сколько вам надо тратить в день, и не выходите за пределы этой суммы. Например, Матвею необходимо 66 рублей в день, то есть 2000 рублей в месяц.

Матвей составил таблицу. Получился как раз ЛФП — личный финансовый план, учет доходов и расходов, который поможет достичь финансовой цели. В случае Матвея это гироскутер, который он мечтает купить к следующему лету. Что получается?

| Месяц | Доходы | Расходы | Накопления | |

|---|---|---|---|---|

| карманные деньги | подарки | |||

| Сент | 3 000 | 2 000 | 1 000 | |

| Окт | 3 000 | 2 000 | 1 000 | |

| Ноя | 3 000 | 2 000 | 1 000 | |

| Дек | 3 000 | 2 000 | 1 000 | |

| Янв | 3 000 | 2 000 | 1 000 | |

| Фев | 3 000 | 2 000 | 1 000 | |

| Мар | 3 000 | 2 000 | 1 000 | |

| Апр | 3 000 | 5 000 | 2 000 | 6 000 |

| Май | 3 000 | 2 000 | 1 000 | |

|

ИТОГО: |

27 000 |

5 000 |

18 000 |

14 000 |

Получается, что Матвею не хватает 5000 рублей. Где-то нужно их добыть.

Как начать целевое инвестирование

Прежде чем инвестировать, проведите инвентаризацию своих финансов. У вас есть резервный фонд? У вас много долгов, которые вам еще нужно погасить? Можете ли вы позволить себе потенциально потерять деньги, которые вы инвестируете? Как только ваши финансы будут под контролем, вы можете начать целенаправленное инвестирование.

Во-первых, наметьте цели, которых вы хотите достичь в жизни. Затем проведите исследование, чтобы узнать больше о различных типах доступных инвестиций и о том, сколько денег вам может понадобиться для начала. Акции, облигации, биржевые фонды (ETF), взаимные фонды и многое другое могут помочь вам создать сбалансированный портфель, который со временем будет расти в соответствии с вашими будущими целями и потребностями.

Затем подумайте, подходит ли вам работа с финансовым консультантом или инвестиционным брокером. Возможно, они смогут помочь вам разработать план последовательного инвестирования денег каждый месяц или год для достижения ваших целей.

Ключевые выводы

- Инвестирование на основе целей планирует вашу инвестиционную стратегию вокруг личных целей, которые вы надеетесь достичь.

- При целевом инвестировании каждая из ваших инвестиций имеет свою уникальную цель, которая поможет вам достичь конкретной финансовой цели.

- Вы можете использовать целевое инвестирование, чтобы согласовать свои инвестиции со своими жизненными целями, определяя, как сделать наиболее выгодные налоговые шаги.

- Инвестирование на основе целей заставляет вас сесть и расставить приоритеты в том, что для вас важнее всего, что не всегда является легкой задачей, но может стоить времени и усилий.

Так стало

С тех прошло примерно полтора года, я регулярно инвестирую и учусь.

Мои успехи на рынке пока скромны. За полтора года доходность по долларовому счёту составляет 10%, а по рублёвому — 11%. Но по рублёвому я могу получить ещё дополнительный доход, потому что использую индивидуальный инвестиционный счёт, а значит, имею право на налоговый вычет.

Впрочем, главной цели благодаря инвестициям я всё же достигла: у меня в принципе появились сбережения. Раньше не было, а теперь есть. И свой первый миллион я накоплю не через десять лет, а, может быть, уже через полгода.

Впервые за десять лет самостоятельной жизни я стала регулярно откладывать деньги и пополнять брокерский счёт. Дело в том, что новичок‑инвестор неизбежно начинает изучать финансовую грамотность. А это почти так же интересно и полезно, как инвестиции. Теперь я поняла, почему финансовой грамотности надо начинать учить в школе. Ведь это огромная и очень важная часть жизни. Если бы в юности кто‑то рассказал мне про сложный процент и как на него влияет время, я откладывала бы деньги с самой первой зарплаты.

Какие ошибки допускают начинающие инвесторы

Новички часто ошибаются и теряют большую часть капитала, а некоторые и весь капитал. Расскажу о самых распространённых ошибках.

Поддаваться панике. Цены на активы постоянно меняются. Новички, увидев, что цена на купленную акцию снизилась на 5–10%, могут поддаться панике — и продать актив, зафиксировав убытки. Потом купить следующую акцию — и быстро продать её, увидев, например, негативную новость.

Паника — худший советчик инвестора. Кратковременные падения можно и нужно пережидать. В долгосрочной перспективе рынок всегда растёт. Если не продавать активы, цена на которые в моменте снизилась, на них можно заработать.

Например, в мае 2023 года после сообщения о том, что Мосбиржа переведёт акции «Магнита» с первого на третий уровень листинга, стоимость акций снизилась. Но потом цена выросла — и стала даже больше, чем была до сниженияСкриншот: «Финам» / Skillbox Media

Не диверсифицировать капитал. Если вложить все деньги в один актив, можно потерять часть капитала. Во-первых, всегда есть риск того, что акция значительно подешевеет. Например, в 2017 году на бирже появились акции компании «Обувь России» — тогда они стоили 133 рубля. Сейчас стоимость акции — 4,50 рубля: за пять лет актив потерял около 96,5% стоимости.

Так выглядит график котировок акций «Обувь России». Те, кто вложил в них деньги в 2018 году, потеряли большую часть вложенных средствСкриншот: Investing.com / Skillbox Media

Во-вторых, когда весь капитал вложен в один актив, психологически тяжело пережить даже незначительное снижение стоимости. А если в портфеле несколько бумаг, снижение цены на некоторые из них пережить легче — потому что остальные могут вывести портфель в плюс.

Гнаться за сверхприбылью. Чтобы заработать больше, новички могут выбирать инструменты с высокой доходностью — например, корпоративные облигации с ожидаемой доходностью 20–30% годовых. Но есть вероятность, что компания не сможет расплатиться по долгам, и тогда инвестор потеряет вложенные средства.

Список корпоративных облигаций, по которым произошёл дефолтСкриншот: «Мосбиржа» / Skillbox Media

Чем больше ожидаемая доходность, тем выше риски. Поэтому новичкам лучше выбирать инструменты с меньшей доходностью — по крайней мере, до тех пор, пока не освоен риск-менеджмент.

Торговать с плечом. Плечо — это кредит, который брокер выдаёт инвестору. Также это называют маржинальной торговлей. Если первые несколько сделок принесли неплохой доход, у новичка может возникнуть соблазн использовать плечо, чтобы заработать больше.

Маржинальная торговля действительно увеличивает возможную прибыль, но и убытки тоже. Если цена актива изменится не так, как вы предположили, можно потерять все деньги на брокерском счёте.

Слушать все советы из интернета. Новички часто следят за другими инвесторами — например, в телеграм-каналах. Если инвестор советует купить какую-то акцию, новичок может последовать этому совету. Делать так нельзя — нужно самому оценивать актив, а для этого надо разбираться хотя бы в базовых методах анализа.

Дело в том, что некоторые инвесторы с большой аудиторией могут манипулировать рынком. Вот как это работает. Инвестор вкладывает капитал в какую-то акцию и советует покупать её. Подписчики следуют этому совету, спрос на бумагу растёт, а следом растёт и её цена. Инвестор продаёт акцию «на пике» и зарабатывает, а подписчики — нет, потому что стоимость бумаги потом снижается.

Вложения в облигации, акции, валюту и драгоценные металлы

Руководитель направления инвестиционной аналитики «Ренессанс Банка» Роман Чечушков считает, что начинающим инвесторам нужно вкладывать не только в облигации, но и в другие финансовые инструменты. Но не стоит перегибать палку с риском и покупать сложные инструменты.

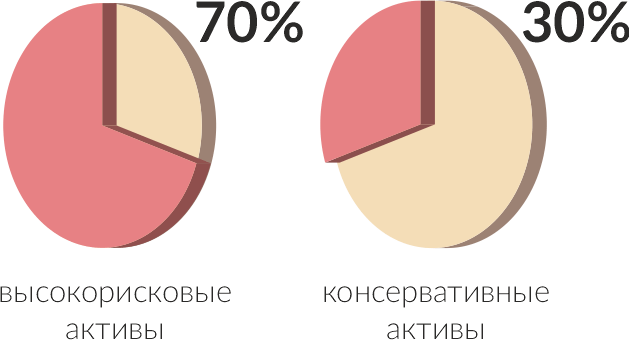

Так, вложение 60% и более сбережений в акций считается агрессивной стратегией с высоким риском:

- от 20% до 60% — средний риск;

- меньше 20% — низкий риск.

Выбор риска также зависит от возраста инвестора, добавил Роман Чечушков. Чем старше человек, тем консервативнее должна быть стратегия. Всё дело в том, что акции приносят большой доход на длительном отрезке времени. За короткий срок получить нужный эффект мало кому удаётся.

Итак, эксперт предлагает включить в портфель:

- акции крупных компаний из индекса Московской биржи (так называемые «голубые фишки»);

- облигации надёжных эмитентов с высоким кредитным рейтингом (ОФЗ — для самых консервативных);

- драгоценные металлы (золото, серебро, палладий и другие) в любой форме — обезличенные металлические счета, физическая покупка, акции золотодобывающих компаний, ПИФы;

- «дружественную» иностранную валюту — китайский юань, гонконгский доллар и казахстанский тенге.

Кроме того, портфель нужно регулярно проверять и пересматривать — продавать одни активы и покупать другие в соответствии с инвестиционной стратегией.