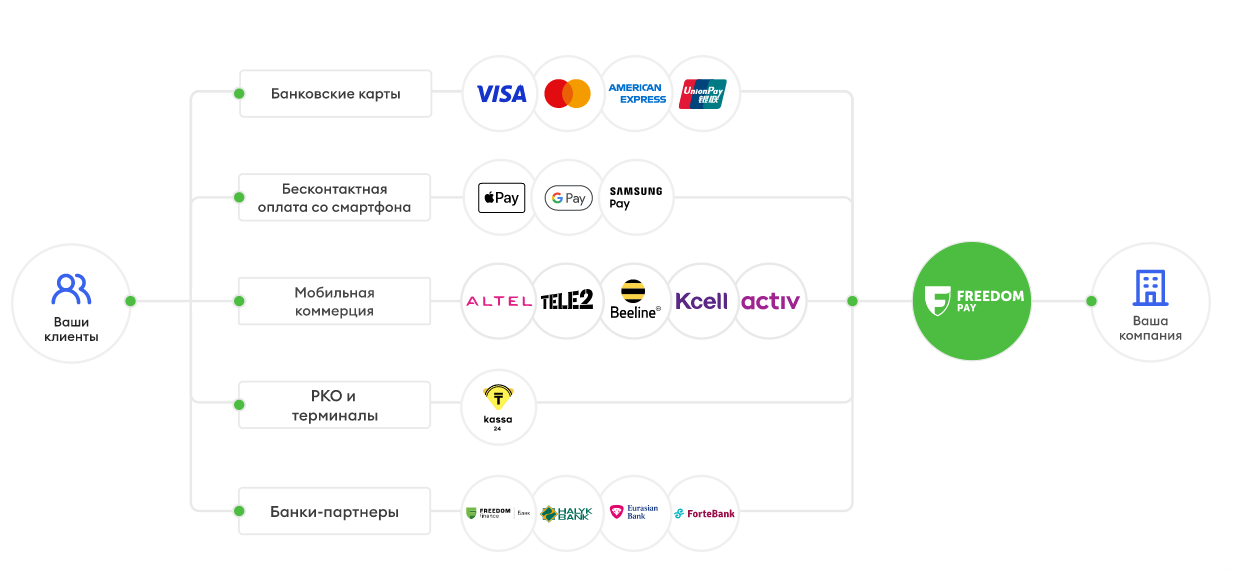

Яндекс Касса

|

Работает с: 2013 года.Кто может подключиться: юридические лица, включая нерезидентов и ИП.Служба поддержки: 24/7.Услуги: массовые выплаты, рекуррентные платежи.Кастомизация: по запросу. VIP клиенты: Aliexpress, Avito.ru, Concert.ru, Freelancer.ru, Key.ru, Ozon.ru, Softkey, Yota, Wargaming, Wildberries, Нетология, Ситилинк, Триколор и многие другие. |

Тарифы: комиссия взимается с владельца магазина. Базовый тариф ~ 3 %. Премиум тариф (оборот от 500 тыс.) ~ 2.8-3%. Тарифы представлены в двух вариантах — для компаний с физической доставкой и для компаний, предоставляющих цифровые услуги и товары.

Фишки:

1. Iframe-интеграция.

3. Привязка карты к магазину — постоянные клиенты смогут оплачивать покупки в 1 клик.

4. Offline-прием платежей с помощью mPOS.

5. API и SDK для подключения Яндекс.Кассы в мобильные приложения.

6. Предавторизация.

Минусы: физическое лицо не может подключить Я.Кассу, но может использовать другие инструменты Яндекс.Денег для сбора средств: специальные формы и кнопки, а также готовые страницы на сайте yasobe.ru. Деньги будут зачисляться на электронный кошелек.

Комментарий: Помимо Яндекс.Кассы, юридические лица могут принимать платежи через Яндекс.Деньги без договора, установив на сайт форму для приема платежей. Деньги будут зачисляться на банковский счет. К оплате принимаются банковские карты и средства с кошельков Яндекс.Денег.

Платежная система UnionPay

UnionPay – это одна из самых известных китайских электронных платежных систем, которая появилась в 2002 году, а сейчас действует в 157 странах мира. В 2012 году компания стала безоговорочным лидером по количеству выпущенных пластиковых карт с суммарной эмиссией в более чем 3,4 млрд штук. В 2013 UnionPay официально появилась в РФ и была включена в реестр операторов платежных систем.

При выводе электронных валют на карту UnionPay комиссия составляет не более 1%, а ее размер зависит напрямую от аттестата владельца карточки. Стоит учитывать, что минимальный сбор составляет не менее $3, но и не более $5. При безналичных переводах с вас удерживают $0,5, а при съеме средств с карты в одном из банкоматов клиент вынужден оплатить 1,75%.

Достоинства и недостатки UnionPay

Плюсы:

- Возможность оплачивать свои покупки в сети, пользоваться удобной платформой «шопинг за границей»;

- Можно получать наличные более чем в 1 млн банкоматов во всем мире.

Минусы:

- На сегодняшний день получить карту UnionPay можно в ограниченном количестве банков;

- Комиссия при переводах в рублевом эквиваленте и стоимость обслуживания карты зависит напрямую от выбранного клиентом банка.

Интерес к блокчейну

В августе 2017-го стало известно о том, что UnionPay всерьез заинтересована в объединении всех банкоматов в одну систему на базе блокчейн-технологии. Они, в свою очередь, будут выполнять роль узлов внутри сети, обеспечивая быструю передачу данных с должным уровнем безопасности.

Электронные расчеты стали бытовым явлением для сотен миллионов людей. Сегодня каждый пятый интернет-пользователь располагает хотя бы одним электронным кошельком, а финансовые показатели компаний, создающих платежные системы, увеличиваются с каждым годом.

Однако с запретом криптовалют в Китае UnionPay свернула свои изучения криптотехнологий.

А если вы не знаете, чем отличаются цифровые деньги от криптовалют, рекомендуем посмотреть подобное видео, которое поможет вам понять разницу:

Почему платежные решения повышают лояльность клиентов

Люди, которые привыкли пользоваться сервисами в Интернете и получать продукты и услуги онлайн, не перейдут на оплату наличными, а будут искать альтернативы. Поэтому возможность улучшить клиентский опыт при онлайн-платежах будет напрямую влиять на лояльность потребителя.

Новые инструменты также помогут ИП и самозанятым, которые занимаются онлайн-продажами

Онлайн-магазинам важно предлагать широкий набор платежных опций для своих клиентов. Предпринимателям нужно учитывать эти пожелания клиентов и делать процесс оплаты удобным для каждого клиента

Как раз в этом ИП и самозанятым помогают финтехкомпании.

На замену скидкам и дорогим рекламным кампаниям приходят прагматичные инструменты. Они работают, потому что привязаны к бизнес-метрикам, и их легко посчитать. Новой тенденцией становится технологичность онлайн-продаж. За «незаметными» платежами скрывается целый комплекс действий продавца: от приема платежа до доставки товаров к дверям клиента. И если работа этой цепочки не требует внимания от пользователя, человек останется с бизнесом надолго.

ROBOKASSA

|

Работает с: 2003 года.Кто может подключиться: физические лица и юридические лица (включая нерезидентов).Служба поддержки: 24/7, включая техническую поддержку.Услуги: Массовые выплаты, Рекуррентные платежи, WS-интеграция. Кастомизация: Если не используется WS-интеграция, юридические лица могут разместить свой логотип на странице с выбором способа оплаты. Логотип будет размещен в левом верхнем углу.VIP клиенты: Работа.ру, Vsemayki.ru. |

Тарифы:

Фишки:

1. Покупателям начисляются бонусы, которыми они могут оплатить часть следующей покупки, если она будет совершена через систему ROBOKASSA.

2. На страницах оплаты возможно разместить рекламу своего товара в виде баннера в автоматическом режиме.

3. ROBOSTORE — гибкая CMS, которая позволяет быстро настроить и открыть свой интернет магазин, просто скопировав код на свой сайт. Если у вас нет сайта, магазин можно открыть на поддомене.

5. Личный кабинет покупателя, в котором можно посмотреть список предыдущих платежей, привязать банковскую карту и многое другое.

Минусы: физические лица не могут производить возврат, в отличие от юридических лиц.

Комментарий: воспользоваться услугами массовые выплаты и WS-интеграция могут не все клиенты. Необходимо иметь оборот от 1 миллиона, компания должна быть зарегистрирована в России и успешно сотрудничать с ROBOKASSA не менее года.

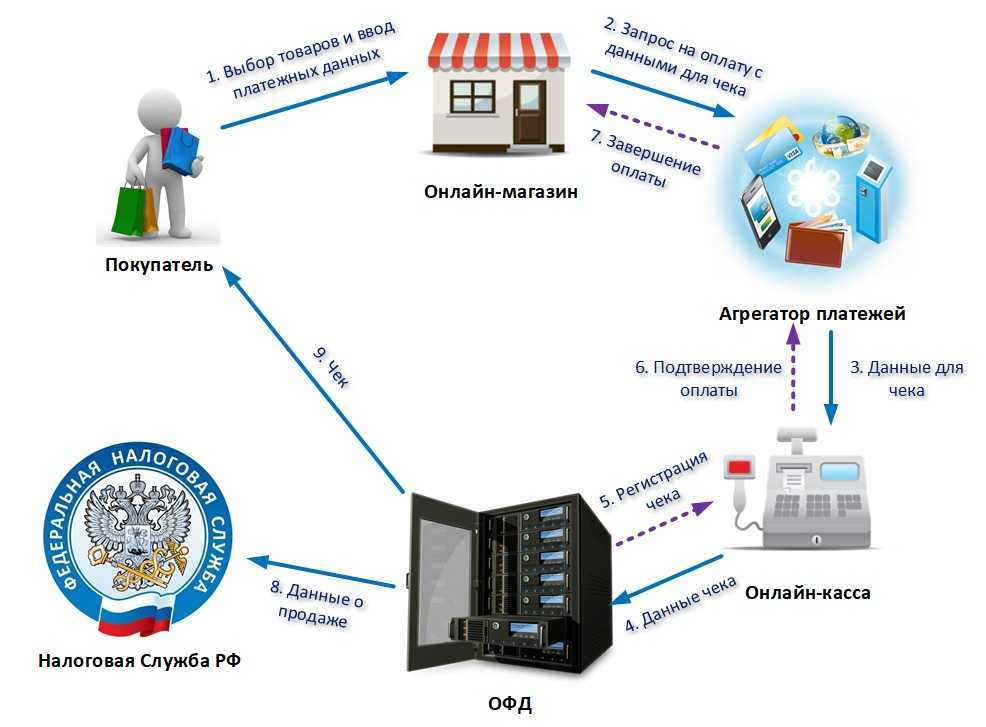

Что такое интернет-эквайринг и как он работает

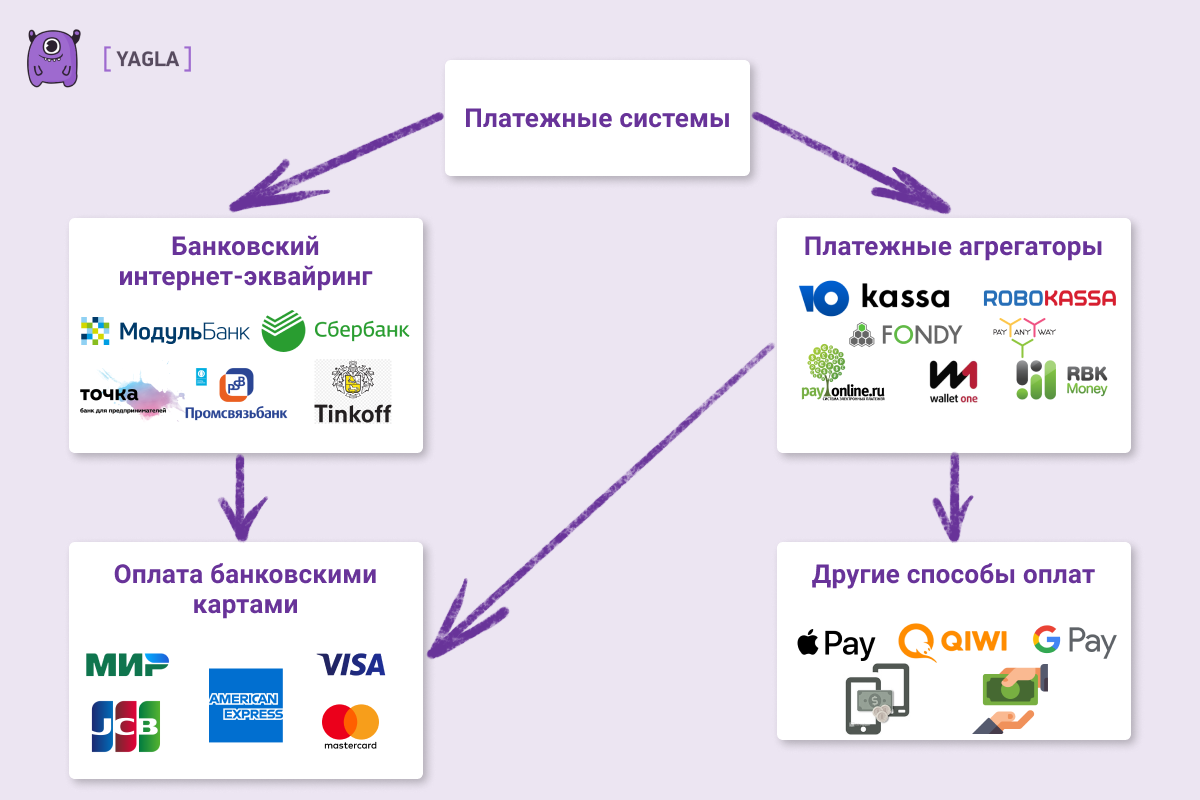

Qiwi, Яндекс.Деньги и другие электронные кошельки для бизнеса

Европейские платежные системы

В Европе самым популярным способом оплаты остаются банковские карты. Тем не менее, европейская платежная система очень разнообразна. Жители некоторых стран почти не пользуются международными Visa или MasterCard, отдавая предпочтение национальным платежным системам.

Самые популярные платежные системы в Европе

Ярким примером служит Франция, 85% жителей которой используют местную Carte Bleue.

В Германии наиболее предпочитаемым методом онлайн-платежей является ELV(Elektronisches Lastschriftverfahren) — метод электронного прямого дебетового платежа, который поддерживается немецкими банками.

А испанцы и итальянцы в основном расплачиваются картами Visa или Mastercard, тогда как в Турции эти карты практически не используются.

Таким образом, видно, что в Европе существует намного больше разнообразия в платежных методах, а кредитные карты являются самым популярным способом онлайн-платежей, как и во всем мире. ??

Платежная система Western Union

Система международных переводов Western Union была основана задолго до появления электронных кошельков – в 1851 году, и с тех пор уверенно занимает лидерские позиции на рынке услуг денежного посредничества. Забавно, что изначально компания предлагала только услуги телеграфной связи.

️

Стоит отметить, что Western Union не имеет электронной системы для перевода платежей. Для отправки денег нужно посетить один из пунктов компании.

По состоянию на 2012 год компания отчиталась о 510 000 открытых пунктов обслуживания в 200 странах и 663 млн транзакций по всему миру. В большинстве случаев комиссии зависят от страны отправителя средств, но составляют не больше 3%. Также стоит учесть фиксированную сумму, которая определяется объемом отправленных вами средств. К примеру, при отправке суммы в 8 000 руб. фиксированный сбор составляет 100 руб., а при переводе на сумму свыше 10 000 руб. с вас возьмут 1%.

Достоинства и недостатки Western Union

Плюсы:

Возможность отправки средств тем, кто уехал «на заработки» в другие страны;

Относительно низкие комиссии при отправке наличных

Но здесь важно учитывать то, что на суммы от $3 до $100 комиссия съест $10. С другой стороны, вряд ли кто-то будет совершать перевод $5 при комиссии в $10.

Минусы:

- Высокая комиссия в сравнении с современными электронными платежными системами;

- Низкая скорость «доставки» денег (по сравнению с электронными системами);

- Бумажная волокита станет одним из главных «врагов» для тех, кто хочет просто отправить наличные. Средства могут заморозить, потребовав дополнительные данные.

Интерес к блокчейну

В феврале 2018 года сервис подтвердил тестирование блокчейна Ripple в своей платежной системе, хотя подобные «испытания» уже проводились тремя годами ранее и не привели к каким-либо изменениям. Также следует упомянуть партнерство WU и Coinbase с целью интеграции блокчейн-технологии в сферу денежных переводов.

Платежная система Payoneer

С Payoneer знаком практически каждый удаленный сотрудник, работающий с иностранными заказчиками. Компания появилась в 2005 году и быстро попала в 100 наиболее быстро развивающихся сервисов по предоставлению финансовых услуг, а зона влияния охватывает в настоящий момент более 200 стран по всему миру.

Внутри системы действует реферальная программа. То есть, регистрируясь по чьей-то ссылке вы получаете бонус в $25 после того, как баланс карты превысит отметку в $1 000. Наибольшую популярность система получила среди наших фрилансеров, которым не приглянулись тарифы PayPal, и они решили отыскать предложение получше.

Для полноценного использования этой электронной системы вам понадобится карта, выпустить которую можно бесплатно, но вот ее годовое обслуживание обойдется клиенту в $29,95. Перевыпуск также стоит денег, а комиссии в банкоматах составляют $3,15 за одну операцию, поэтому разумнее снимать сразу крупные суммы. К тому же, стоит учесть 2% сбор при конвертации валюты из долларов США в вашу национальную валюту при съеме в банкоматах и переводе на счета местных банков.

Достоинства и недостатки Payoneer

Плюсы:

Среди минусов можно сказать, что какими бы привлекательными не казались комиссии внутри системы Payoneer в сравнении с главным конкурентом в лице PayPal, для наших сограждан они по-прежнему остаются не самыми приятными. В системе присутствуют весьма странные комиссии – к примеру, $1 за отказ в выдаче средств в одном из банкоматов или $1 за запрос баланса в нем.

Интерес к блокчейну

Недавно директор компании Скотт Галит решил обозначить свою позицию относительно биткоина. Он заявил, что не верит в то, что правительство станет поддерживать валюту, которую не может обложить налогом и тем более как-либо контролировать.

Uniteller

|

Работает с: 2010 года.Кто может подключиться: юридические лица и ИП.Тарифы: индивидуально.Служба поддержки: 24/7, включая техническую поддержку.Услуги: рекуррентные платежи.Кастомизация: изменение дизайна платежной страницы и набор полей на ней из личного кабинета. VIP клиенты: 1001 тур, Билеты онлайн. |

Фишки:

1. Подключат способ оплаты — PayPal.

2. Возможность изменить дизайн и набор полей платежной страницы прямо из личного кабинета.

3. Сохранение данных карты покупателя для упрощенной повторной покупки.

4. Iframe-интеграция.

Минусы: не сотрудничают с физическими лицами.

FAQ

Это заказной обзор?

Нет, объективность превыше всего. В каждой компании есть плюсы и минусы. И это не рейтинг агрегаторов.

Почему об этой компании написано больше, чем о той?

Возможно, первая компания может похвастаться большим набором фишек и интересных возможностей, а вторая ничем особо не выделяется среди конкурентов.

Я знаю платежный агрегатор %Name%, но его нет в обзоре, почему?

Это 2-3 компании. Некоторые компании выразили свое несогласие участвовать в обзоре, с другими не удалось выйти на контакт и пообщаться.

Был ли согласован текст обзора с PR-менеджерами компаний?

Некоторые PR-менеджеры внесли небольшие дополнения в описание своей компании. Как оказалось, call-центры в большинстве случаев предоставляли некорректную информацию. Чаще всего сообщалось, что нет WS-интеграции или рекуррентных платежей. Но никто не убрал раздел «Минусы».

Почему мало информации о тарифах, а больше информации о технических возможностях?

Данный обзор показывает наличие или отсутствие технических возможностей у того или иного агрегатора.

По какому признаку платежные агрегаторы расположены в обзоре?

Случайный порядок. Вернее не совсем случайный, но не влияющий на восприятии информации.

Как происходил сбор информации?

Сбор информации начинался с посещения сайта, далее звонок в службу поддержки. Последний шаг – отправка готового текста PR-менеджерам.

Какие сложности могут возникнуть при интеграции платежного агрегатора в интернет-магазин?

Всего есть три основных проблемы при подключении сайта к платежной системе: идентификация аккаунта, приведение сайта в соответствии с требованиями агрегатора и интеграция модулей оплаты на сайте.

Первая проблема может возникнуть при подключении к сервисам, чересчур усердствующим с проверками новых клиентов. Они могут потребовать внушительный набор документов владельца магазина и документов компании, затем долго ожидать решения собственной службы безопасности. Повлиять на скорость идентификации вашего счета вряд ли получится, поэтому в таком случае нужно будет просто запастись терпением и ждать. Особо переживать не стоит, учитывая, что процедуру верификации счета и подписания договора о сотрудничестве нужно пройти только один раз.

Что такое «Требования к сайту клиента»? У разных компаний разные требования к сайтам магазинов, поэтому перед подачей заявки важно внимательно ознакомиться с полным списком и устранить несоответствия. Чаще всего это очень простые условия, которые можно выполнить за 30-60 минут

При непосредственном внедрении платежного скрипта на сайт магазина могут возникнуть различные технические сложности либо просто возникнет необходимость «докрутить» внешний вид и функционал по желанию предпринимателя. В некоторых агрегаторах техническая поддержка может даже собственноручно сделать это за вас, в остальных же случаях хватит пары часов работы программиста-фрилансера, который осуществит состыковку платежного модуля с вашим сайтом максимально элегантно и эффективно.

Особенности обмена криптовалюты

Вот некоторые особенности обмена криптовалюты:

- Децентрализация: Криптовалюты, такие как Bitcoin или Ethereum, работают на основе технологии блокчейн, которая является децентрализованной. Это означает, что обмен криптовалюты не контролируется центральным учреждением, таким как банк или правительство. Вместо этого, транзакции обрабатываются и проверяются сетью участников, что обеспечивает прозрачность и безопасность операций.

- Высокая скорость и доступность: процедура может быть выполнен в режиме реального времени, поскольку он осуществляется через интернет. Это означает, что вы можете быстро и удобно провести операцию в любое время и в любом месте, где есть доступ к интернету.

- Глобальность: Криптовалюты не имеют границ, поэтому обмен криптовалюты может быть выполнен между людьми из разных стран. Это позволяет пользователям проводить международные платежи без необходимости использования традиционных финансовых посредников и переплаты за конвертацию валют.

- Низкие комиссии: данный процесс обычно связан с низкими комиссиями по сравнению с традиционными финансовыми системами. Это обусловлено отсутствием посредников и низкими операционными расходами блокчейна. Однако, стоит отметить, что комиссии могут различаться на разных криптовалютных биржах и зависеть от объема транзакции.

- Высокий уровень безопасности: Криптовалютные биржи обычно предлагают высокий уровень безопасности для пользователей. Это включает в себя использование шифрования, многофакторную аутентификацию и холодное хранение средств пользователей. Однако, необходимо быть осторожным и принимать меры безопасности, такие как использование надежных паролей и двухфакторной аутентификации, чтобы защитить свои средства от потенциальных кибератак и мошенничества.

Национальные платежные системы

Самой популярной национальной платежной системой России сейчас является “МИР”. Она была создана в 2014 году, а годом позже на ее основе была выпущена первая национальная платежная карта. “МИР” был создан как альтернатива глобальным конкурентам на случай, если они под влиянием санкций покинут российский рынок, и призвана обеспечить финансовую безопасность страны от внешних политических и экономических факторов.

![Как выбрать и подключить платежный сервис на сайт и как принимать платежи без сайта [10 сервисов] – pr-cy блог](https://susaninskaya.ru/wp-content/uploads/5/e/3/5e3cd869893d5e953ac02ef6ce586d53.jpeg)

![Как выбрать и подключить платежный сервис на сайт и как принимать платежи без сайта [10 сервисов]](https://susaninskaya.ru/wp-content/uploads/9/a/3/9a3dab2265c5542d982e674c06ced602.jpeg)

Карта “Мир” позволяет оплатить товары и услуги, снять деньги в банкомате и перевести средства в любую точку России. Все операции можно проводить при помощи банковских терминалов или дистанционно, в интернете или через мобильное приложение.

Почти в каждой стране мира сегодня существуют собственные электронные деньги, которые для большей эффективности интегрируются с популярными международными сервисами. По своей сути, национальные системы не предлагают пользователю ничего нового и не преследуют цель захватить мировой рынок. Они позволяют государству вести независимую политику и быть способным работать в автономном режиме, если вдруг национальные банки страны будут отключены от международных систем.

| Название | Ссылка | Страна |

|---|---|---|

| МИР | https://mironline.ru/ | Россия |

| БЕЛКАРТ | https://belkart.by/ | Беларусь |

| ПРОСТIP | http://prostir.gov.ua/ | Украина |

| Klarna | https://www.klarna.com/ | Швеция |

| Carte Bleue | https://www.cartes-bancaires.com/ | Франция |

| iDeal | https://www.ideal.nl/ | Голландия |

| Alipay | https://intl.alipay.com/ | Китай |

| JCB | https://www.jcb.com/ | Япония |

| RuPay | https://www.rupay.co.in/ | Индия |

Платежная система Яндекс.Деньги

Сервис электронных платежей от одноименной транснациональной российской компании Яндекс появился в 2002 году и быстро получил признание среди граждан постсоветского пространства. С помощью него можно выполнять сотни различных финансовых операций – от банальных переводов средств до оплаты штрафов ГИБДД и налоговых задолженностей.

Комиссия за перевод средств между пользовательскими кошельками составляет 0,5%, а вывод денег обойдется клиентам в 3% + 15 рублей при безналичном переводе. При пополнении же счета комиссия не взимается, за некоторыми исключениями.

Внутри системы действуют различные лимиты, которые можно убрать, пройдя идентификацию с подтверждением личных данных. Также присутствует возможность оформить пластиковую карточку – реальную или же виртуальную.

Достоинства и недостатки Яндекс.Деньги

Плюсы:

- Глубокая интеграция в тысячи онлайн и оффлайн магазинов;

- Удобная система мониторинга своего аккаунта как с мобильных, так и стационарных устройств.

Минусы:

- Не самые низкие комиссии на фоне таких конкурентов как Webmoney, взимающий с пользователей 0,8% против 3% у ЯД;

- Относительно долгий процесс верификации.

Интерес к блокчейну

Еще в 2015 году сервис Яндекс.Деньги сообщил о готовности интегрировать криптовалюты в случае надлежащего уровня регулирования, а в 2017-м подтвердил техническую готовность к операциям с участием биткоина.

В 2018 году в СМИ появилось заявление от директора Яндекс.Денег Ивана Глазачева, который утверждал, что в ближайшее время у криптовалют не получится заменить фиатные деньги хотя бы потому, что для приобретения чашки кофе не обязательно выполнять целую цепочку транзакций. Она, по его мнению, будет попросту лишней в столь «бытовых вещах».

Пользователям потребовался не один десяток лет, чтобы привыкнуть к тому многообразию электронных платежных систем и их электронных аналогов, которые сейчас доступны, а также, чтобы научиться пользоваться ими. Какие-то из них даются людям сложнее, какие-то проще, но готова ли большая часть потребителей к следующему уровню в виде блокчейн-технологии?

В ближайшем будущем мы с вами еще не раз услышим об инновационных решениях, внедряемых в уже существующие платежные сервисы, но пока неизвестно, сможет ли пользователь адаптироваться к ним с должной скоростью.

Рейтинг платежных систем для интернет-магазинов в России

Рассмотрим лучшие платформы для онлайн-оплаты в России. Их сравнение поможет владельцам коммерческих сайтов определиться с выбором.

Яндекс.Касса

Платформа построена на основе системы электронных платежей Яндекс.Деньги. Позволяет совершать оплату с банковской карты и электронного кошелька популярных сервисов.

Преимущества:

- быстрое подключение (от 1 до 3 дней);

- минимальная комиссия для клиента;

- моментальное зачисление средств на счет продавца;

- возможность выставления счета через мессенджеры;

- сервис популярен в странах СНГ.

Недостатки:

- дополнительная комиссия за вывод средств с кошелька продавца (3% + 15 руб.);

- доступна только для юридических лиц.

ROBOKASSA

Площадка для приема платежей онлайн, в которой включено большинство востребованных способов оплаты. Может стать отличным решением для бизнеса.

Преимущества:

- много способов перевода денег;

- доступна для владельцев магазинов, зарегистрированных как физическое или юридическое лицо;

- моментальное подключение;

- отсутствие комиссии для покупателя.

Недостатки:

- комиссию оплачивает продавец;

- подключается только к коммерческому сайту, нет возможности выставления счета через сторонние сервисы.

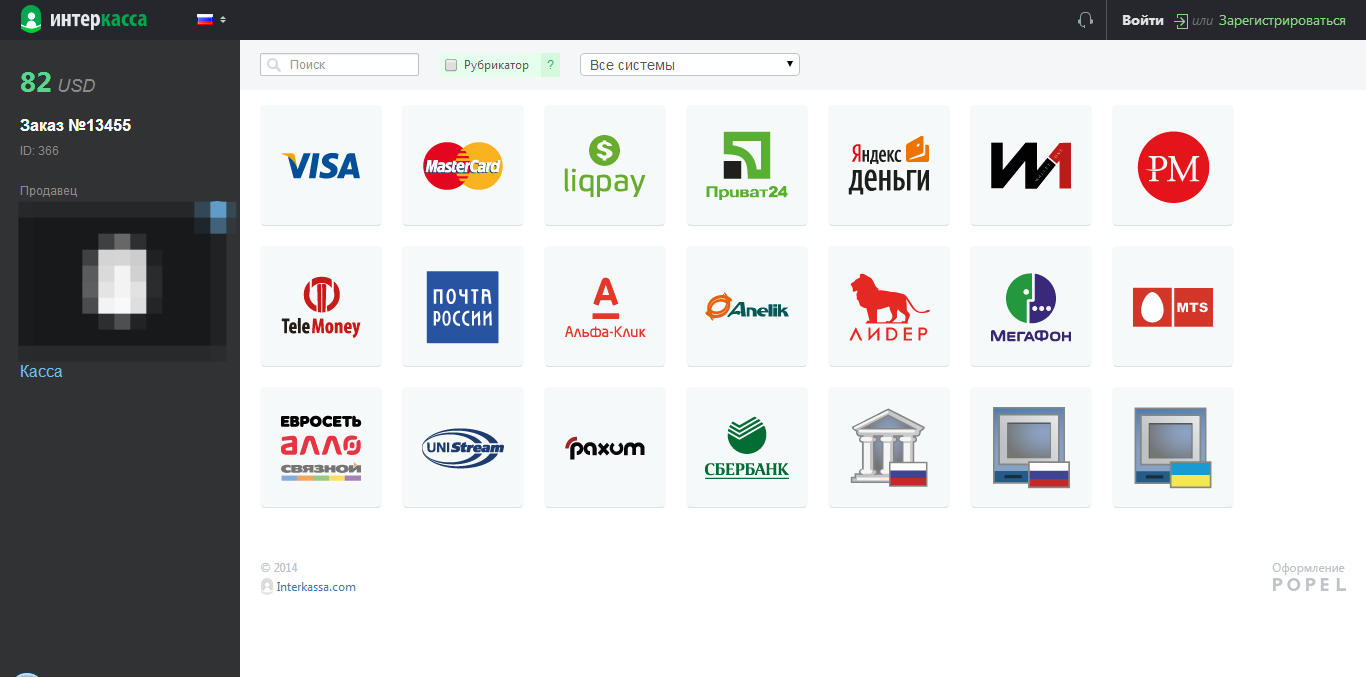

Interkassa

Платформа для приема платежей, в которой представлены 16 самых востребованных способов оплаты. Преимущества:

- нет ограничений на вывод денег со счета продавца;

- простое и быстрое подключение;

- независимо от способа оплаты, все деньги поступают на единый счет.

Недостаток всего один – меньшее количество доступных способов отправки платежа, чем в предыдущих вариантах, что может вызвать неудобства для пользователей.

Wallet One Единая Касса

Единая Касса пользуется популярностью не только в России, но и по всему миру.

Преимущества:

- много способов оплаты (возможность отправки перевода по номеру телефона, адресу электронной почты, на банковские карты);

- интеграция с большинством популярных в мире платежных систем;

- переводы в любой валюте.

Основным недостатком считаются сильные ограничения на вывод средств, что усложняет работу бизнеса.

FAQ

Что такое электронная платежная система?

Платежными системами называют – финансовые платформы, которые позволяют проводить денежные расчеты без использования наличных денег.

Электронные платежные системы позволяют организовывать этот процесс при помощи Интернета.

Зачем нужна платежная система? Платежные системы позволяют оплачивать товары и услуги онлайн, обменивать фиатные деньги и криптовалюты, совершать переводы на банковские карты и счета по всему миру и тд.

Как работает платежная система?

Упрощенная схема работы выглядит следующим образом:

- Пользователь регистрируется в платежной системе;

- Выбирает необходимые ему функции, например оплату покупки онлайн и отправляет нужные для транзакции данные;

- Эта информация поступает на терминалы платежной системы или в банк, где осуществляется перевод средств по указанию пользователя.

Какая электронная платежная система лучше? Однозначно ответить на этот вопрос невозможно: все зависит от потребностей пользователя. Для выбора платежной системы необходимо рассмотреть ее особенности: имеющийся функционал, лимиты и комиссии, возможность работать в разных юрисдикциях, быстроту перевода, необходимость идентификации пользователя и тп.

Какая платежная система работает в России? В России работают около 20 платежных систем. Мы рекомендуем использовать Qiwi, VK Pay и ЮMoney.

Что такое национальная платежная система? К таким системам относят платежные сервисы, которые действуют на территории страны по лицензии Центрального банка и поддерживаются государственными структурами.

Например к национальным платежным системам в России относится система платежных карт Мир.

PayMaster

Платежный агрегатор вышел на рынок в 2010 году как часть экосистемы WebMoney, где и был создан. Сейчас это самостоятельная российская компания, использующая в качестве расчетной базы для своей деятельности «Консервативный коммерческий банк».

Одной из интересных особенностей PayMaster можно назвать глубокую интеграцию с китайской платежной системой WeChat Pay. Это может быть интересно, например, компаниям, занятым в индустрии гостеприимства и работающим с китайскими туристами. Соответственно, есть поддержка Union Pay.

Из электронных денег PayMaster умеет работать с QIWI и «ЮMoney», при этом в сервис интегрированы все пять крупнейших операторов сотовой связи, что окажется полезным для мобильной коммерции. Через PayMaster можно организовать и прием наличных, используя для этого сеть салонов «Связной» или отделения «Почты России».

Тариф на обслуживание банковских карт в сервисе определен «от 2%». Через СБП работать явно выгоднее — комиссия будет от 0,7%. Однако есть определенный нюанс: схема расчета комиссий для разных средств оплаты и оборотов слишком сложна, чтобы свести ее в таблицу.

Вывод средств в PayMaster осуществляется бесплатно, только на расчетный счет, и ежедневно, кроме праздников и выходных.

Иллюстрации предоставлены автором

Хранение и использование электронных денег

Как мы уже отмечали, электронные деньги отличает компактность, то есть для их хранения не нужно дополнительное пространство. Они создаются и хранятся в электронной форме, а именно в кошельке.

Электронный кошелек или e-wallet – это программное обеспечение, предназначенное для хранения электронных денежных средств и их использования внутри одной платежной системы.

К вопросу надежного хранения цифровой наличности и безопасности электронных платежных систем в целом нужно подходить серьезно. С одной стороны, все без исключения ЭПС оснащены защитными системами, обеспечивающими их безопасность. Но каждый пользователь должен сам позаботиться о сохранности своего электронного кошелька и максимально защитить его содержимое от мошенников, оперирующих в киберпространстве.

Поэтому для кошелька важно выбрать максимально надежную защиту. Усилить меры безопасности можно путем использования одноразовых паролей, если такая опция предусмотрена выбранной платежной системой, а также хранить их на флешке или в записной книжке

?

Как оплачивать зарубежные сервисы из России

YouTube, Google Play, LinkedIn, Figma, Booking, Adobe, Microsoft, GitHub — лишь неполный список сервисов, платные функции которых заблокированы для россиян. Выбор для пользователей небольшой — найти альтернативные ресурсы на отечественном рынке или искать обходные пути.

Карта иностранного банка

Легче всего открыть карту:

- в Казахстане;

- Киргизии;

- Узбекистане;

- Армении.

Каждая из стран требует свой пакет документов.

Страна

Документы для оформления карты

Банки

Казахстан (возможно удаленно)

Загранпаспорт, местная SIM-карта, казахский ИИН (аналог ИНН), доверенность (при обращении через представителя). Иногда — трудовой договор и регистрацию

«Банк Фридом», Kaspi Bank, «Халык Банк»

Киргизия (только при личном обращении)

Паспорт РФ, загранпаспорт, талон о временной регистрации, местная SIM-карта

KICB, «Бай-Тушум», DemirBank, «Керемет Банк», Finca Банк, «Бакай Банк»

Узбекистан (только при личном обращении)

Загранпаспорт и временная регистрация (можно оформить по адресу отеля). Иногда — местная SIM-карта, справки 2-НДФЛ и 3-НДФЛ, ПИНФЛ (аналог СНИЛС)

«Капиталбанк», Asia Alliance Bank, банк «Ипак Йули»

Армения (только при личном обращении)

Паспорт, загранпаспорт, вид на жительство, договор аренды или трудовой договор с юридическим лицом в Армении

«Юнибанк Армения» или IDBank

Условия оформления банковских карт за границей

Оформить карту можно:

- удаленно (через компанию-посредника). Срок ожидания — от 1 до 4 недель;

- самостоятельно (при личном визите в офис банка).

Курс для новичков «IT-специалист с нуля» – разберемся, какая профессия вам подходит, и поможем вам ее освоить

Подробнее

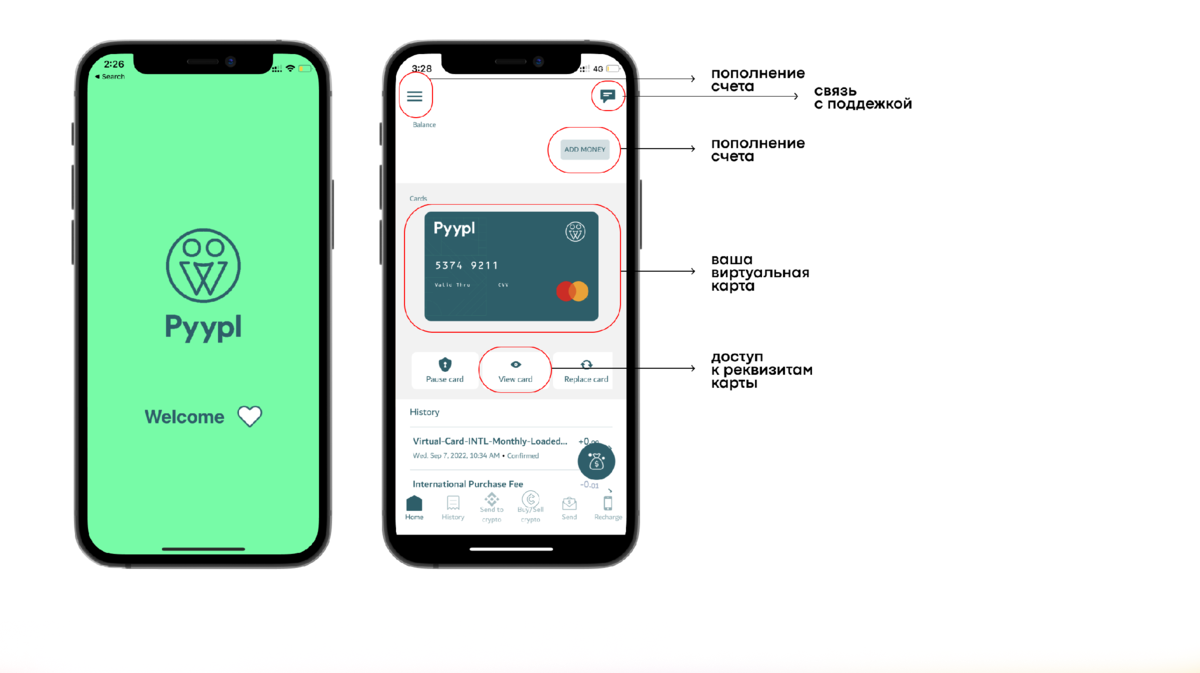

Карта Pyypl

Pyypl — финансовый сервис из Объединенных Арабских Эмиратов (ОАЭ). С его помощью можно создать виртуальную карту Mastercard для оплаты покупок в интернете.

Приложение Pyypl можно скачать в Google Play и App Store. Для регистрации потребуются:

- номер телефона;

- домашний адрес;

- источник дохода;

- копия паспорта;

- селфи с документом.

Проверка в сервисе длится до 10 минут, после чего можно сразу приступать к выпуску виртуальной карты.

С помощью Pyypl можно делать переводы в 40 стран, оплачивать из России подписки и зарубежные интернет-покупки. Комиссия за пользование сервисом — 2% от суммы чека.

Проверить реквизиты и баланс карты Pyypl можно в мобильном приложении. Источник

Проверить реквизиты и баланс карты Pyypl можно в мобильном приложении. Источник

Карта UnionPay

Оформить виртуальную или пластиковую карту UnionPay можно в Газпромбанке, Россельхозбанке, Азиатско-Тихоокеанском банке, ПримСоцБанке.

Баланс сотового телефона

Для покупок в Apple Store и Google Play все еще можно использовать номер сотового телефона. Функция доступна для абонентов Билайн, МТС, Теле2 и Мегафон.

Для оплаты продуктов Apple необходимо добавьте в меню настроек способ оплаты «Мобильный телефон». В Google Play для оплаты подписок необходимо установить приложение Huawei AppGallery и настроить «Мобильный платеж».

Компании-посредники

С введением санкций появились компании, оказывающие услуги посредника в онлайн-платежах. В среднем комиссия за перевод начинается от 20%, однако порой это единственный способ быстро оплатить нужную подписку.

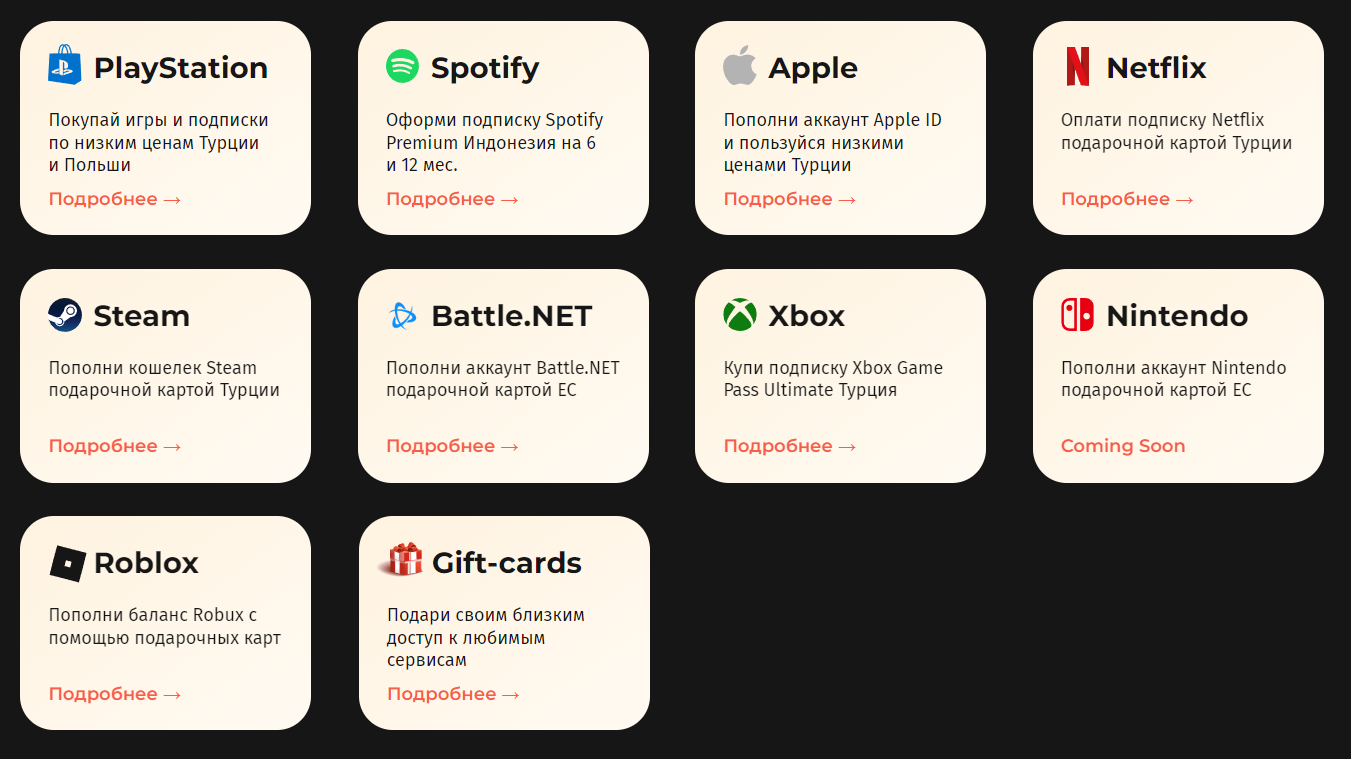

Список сервисов, которые можно оплатить при помощи podpiska.org. Источник

Список сервисов, которые можно оплатить при помощи podpiska.org. Источник

Актуальные сервисы для расчетов:

- plati.ru (Steam, ПО, xBox);

- ProstoPay (Zoom, YouTube, Canva, Adobe, Figma, Patreon и др.);

- podpiska.org (PlayStation, Spotify, Apple, Netflix, Steam, xBox и др.);

- KoronaPay (для переводов физлицам за рубеж).

Телеграм-боты

С их помощью можно, например, продлить подписку на Spotify или Netflix:

- @daispotify;

- @spotify_premiumsa;

- @podpiska_netflix.

Работает это чаще всего по принципу семейных подписок. Комиссия сервисов — от 10 до 40%.

Однако следует помнить, что «вошедшего в семью» пользователя могут отключить от подписки в любой момент. А Netflix при выявлении подобных схем может полностью заблокировать аккаунт.

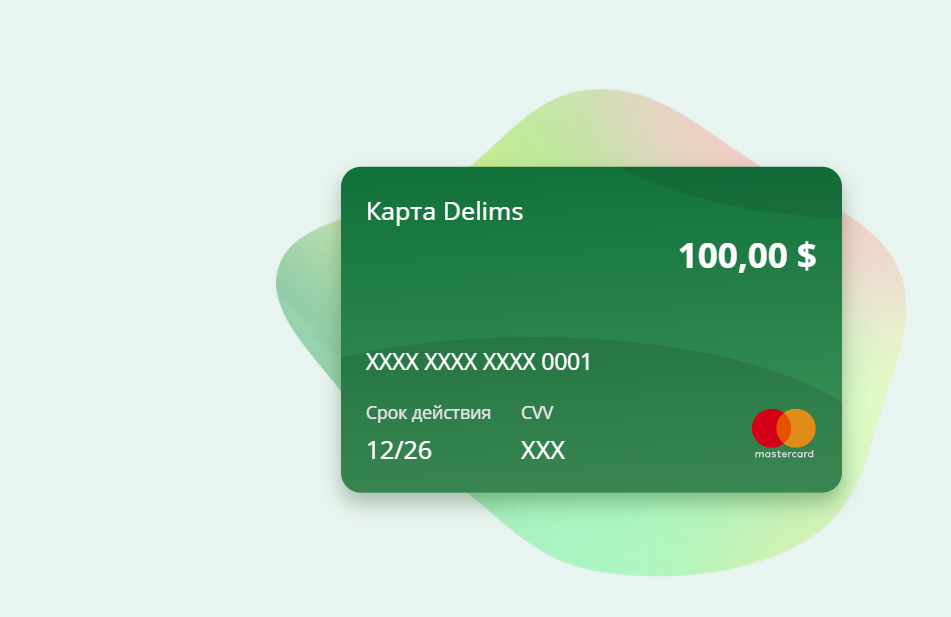

Предоплаченная карта

Для покупки предоплаченной карты не нужно оформлять счет в банке, отправлять паспортные данные или подписывать договор.

Для оформления виртуальной предоплаченной карты не нужны личные данные. Источник

Для оформления виртуальной предоплаченной карты не нужны личные данные. Источник

Такие карты имеют ограниченный лимит и срок действия — если он истечет раньше, чем закончатся деньги на карте, остаток может сгореть. Некоторые банки-эмитенты также берут комиссию за покупки, использование или простой карты.

Оформить виртуальную предоплаченную карту можно, например, в казахском сервисе delims.kz/ru. С ее помощью можно оплатить Adobe, Steam, Spotify, ChatGPT, DALL·E 2, YouTube и другие сервисы.