Как выбрать самый выгодный кредит?

Выбор самого выгодного кредита зависит от вашей конкретной ситуации и потребностей. Вот несколько советов, которые могут помочь вам сделать правильный выбор:

Определите цель кредита: перед тем, как искать кредит, определитесь, на что именно вам нужны деньги. Это поможет вам выбрать наиболее подходящий тип кредита.

Изучите условия кредитования: внимательно прочитайте условия кредитования для каждого банка. Сравните процентные ставки, сроки погашения, комиссии и другие важные условия

Обратите внимание на скрытые платежи или условия, которые могут сделать кредит менее выгодным.

Оцените свою платежеспособность: перед тем, как брать кредит, убедитесь, что сможете погашать его в срок. Сделайте расчеты своих доходов и расходов, чтобы определить, сколько вы сможете отдавать ежемесячно.

Обратитесь к банковскому консультанту: если у вас есть вопросы или сомнения, не стесняйтесь обратиться к банковскому консультанту Актив Кредит Банка

Они смогут помочь вам выбрать наиболее подходящий кредит и ответить на все ваши вопросы.

В заключение, Актив Кредит Банк предлагает широкий выбор кредитных продуктов, чтобы удовлетворить потребности различных клиентов. Чтобы выбрать самый выгодный кредит, определите свои цели, изучите условия предлагаемых кредитов и оцените свою платежеспособность. Не забудьте обратиться к банковскому консультанту для получения дополнительной информации и помощи в выборе кредита.

- → Преимущества и недостатки кредитования в Актив Кредит Банке

- ← Тенденции развития вторичного рынка облигаций: новые возможности для инвесторов

Кредит на бизнес без залога и поручителей — так бывает?

Заем без залога и поручительства могут выдать под определенную цель: купить новое оборудование, закрыть кассовый разрыв, открыть новый филиал или освоить новое направление. В договоре обязательно прописывается, на что выдаются деньги, а заемщик должен будет документально отчитаться, как были потрачены средства.

Для банка такие кредиты несут больше риска, поэтому заемщику нужно доказать, что вложения окупятся и он точно сможет вернуть долг с процентами. Заем будет получить легче, если у предпринимателя уже есть положительная кредитная история и действующий бизнес, который приносит стабильную прибыль.

Кто может взять кредит

Потенциальных заёмщиков можно разделить на три группы:

-

•

новички, желающие начать своё дело;

-

•

владельцы малых и средних предприятий, планирующие расширить присутствие на рынке;

-

•

крупные компании, стремящиеся к диверсификации своих активов.

Для начинающего предпринимателя кредитование решает проблему недостатка собственных средств. Он может купить работающее предприятие, на его примере изучить все тонкости бизнеса, а также прокачать навыки управления.

Для опытных бизнесменов покупка новой компании может стать точкой роста. Инвестиции в готовый бизнес позволят им освоить новую нишу на рынке. Кредитование даст возможность диверсификации без привлечения собственных средств.

В какой бизнес лучше вложиться

Выбор сферы деятельности зависит от вашего бюджета, опыта работы, наличия конкурентов. Прежде чем вложить свои деньги в компанию, тщательно изучите рынок и выберите самое перспективное направление:

Хорошим вариантом будет покупка франшизы. Это соглашение между владельцем уникального бренда (франчайзером) и предпринимателем (франчайзи). Франчайзер предоставляет право использовать свой товарный знак, корпоративный стиль и технологию. Франчайзи обязуется выплачивать вознаграждение (процент от оборота или фиксированную сумму), соблюдать установленные правила и стандарты. Он получает доступ к обучению, маркетингу и прочим видам поддержки.

Данные о компании

aktiv.ru/ представляет собой примитивный шаблон с множеством зазывающих лозунгов о колоссальном заработке. В документации нет никакой конкретики, кроме того, что брокер снимает с себя всю ответственность, в том числе, и за потерю денег клиентом.

Мошенники из Aktiv ищут новых клиентов посредством телефонного обзвона, предлагают заработок и уверяют в хорошем профите. После первого пополнения с начинающим инвестором свяжется аналитик, который и должен будет помогать в торговле.

Для предоставления финансовых услуг на территории России и Казахстана, брокер должен иметь соответствующее разрешение государственных органов. Подобных разрешений от Центрального Банка Российской Федерации и Агентства Республики Казахстан по регулированию и развитию финансового рынка Aktiv (aktiv.ru/) не имеет.

Стоп-факторы кредитования

Часто бизнесмены сталкиваются с отказами банка в кредитовании. Случается это по следующим причинам:

- Учредители компании имеют негативную оценку службы безопасности банка или испорченную кредитную историю.

- Собственники бизнеса — нерезиденты РФ.

- Срок существования предприятия — менее одного года.

- Отрицательная отчетность за предшествующий период (убыточность).

- Наличие долгов по налоговым обязательствам.

- Большое количество разбирательств в арбитражном суде.

- Отказ от предоставления управленческой отчетности, деклараций, выписок с банковских счетов.

Наличие одного из этих пунктов служит стоп-фактором для рассмотрения заявки или поводом к более тщательной проверке. Хотя это не безапелляционно. Каждый конкретный случай будет рассматриваться индивидуально в зависимости от политики банка.

Кредиты с онлайн-заявкой других банков

Суперсмарт

4,000% — 22,900% Полная стоимость кредита

до 6 млн.на срок до 84 мес.

Получить кредит

Прайм Выгодный

14,885% — 31,500% Полная стоимость кредита

до 5 млн.на срок до 60 мес.

Получить кредит

Наличными

11,857% — 43,247% Полная стоимость кредита

до 7 млн.на срок до 60 мес.

Получить кредит

Наличными (без подтверждения дохода)

4,900% — 31,000% Полная стоимость кредита

до 300 тыс.на срок до 85 мес.

Получить кредит

На любые цели

11,658% — 35,921% Полная стоимость кредита

до 5 млн.на срок до 60 мес.

Получить кредит

Наличными

13,500% — 59,300% Полная стоимость кредита

до 40 млн.на срок до 84 мес.

Получить кредит

Наличными

3,893% — 31,929% Полная стоимость кредита

до 2 млн.на срок до 84 мес.

Получить кредит

Хороший год

31,800% — 34,997% Полная стоимость кредита

до 300 тыс.на срок до 60 мес.

Получить кредит

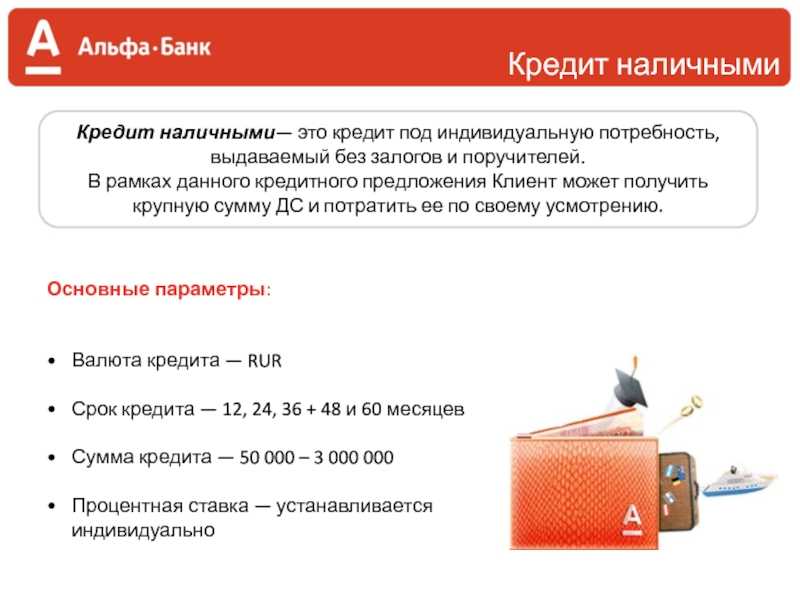

Взять потребительский кредит в Актив Банке

Потребительские кредиты Актив Банка можно получить на любые потребительские нужды, предоставив в банк минимум документов. На нашем сайте представлены варианты для физических лиц на любую сумму. Годовая ставка зависит от типа кредита и кредитной истории заемщика.

Условия кредитования

Чтобы выбрать выгодный кредит в Актив Банке необходимо воспользоваться кредитным калькулятором, позволяющим сравнить и подобрать подходящие предложения по определенным параметрам. Нажав кнопку «Подробнее», вы сможете узнать подробную информацию о программе кредитования, узнать условия и требования банка.

В Актив Банке предусмотрена возможность получения кредита без подтверждения дохода, что очень актуально для клиентов без официального трудоустройства. Как правило, кредит предоставляется на незначительную сумму до 20000 рублей и небольшой срок от 3 месяцев до 4 лет.

Для получения крупной суммы кредитных средств можно оформить кредит под залог недвижимости или автомобиля. При этом сумма может составлять до 2000000 рублей, но не более 80% от оценочной стоимости предмета залога. Такие кредитные программы предусматривают минимальную переплату и срок заимствования до 10 лет.

Требования к заемщикам

Воспользоваться потребительскими кредитами могут физические лица, соответствующие требованиям Актив Банка:

- Наличие гражданства РФ;

- Возрастные требования от 21 до 65 лет;

- Постоянная или временная прописка;

- Стабильный доход в виде заплаты или пенсии, что позволит выплачивать ежемесячные платежи;

- Трудовой стаж на последнем месте работы не менее 6 месяцев.

Оформить заявку на кредит можно через сайт банка www.aktivbank.ru или в подразделениях банка. Процесс рассмотрения заявки может занять от 30 минут до 4 рабочих дней. На скорость обработки заявок влияет персональный кредитный рейтинг заемщика. Если заявленная сумма не более 500000 рублей денежные средства можно получить в день обращения.

Чем кредиты для бизнеса отличаются от других видов займов

Бизнес-кредиты выдают только юридическим лицам и ИП. В отличие от потребительского кредита, заем для бизнеса с нуля получить сложнее, но у него более гибкие условия: проценты и график выплат можно выбрать в зависимости от сезонности бизнеса или его целей. Например, в сезон компания может переводить банку полную сумму платежа, а в несезон только проценты, чтобы уменьшить финансовую нагрузку на бизнес.

Потребительский кредит или кредит на бизнес: что выбрать

В таблице собрали самые распространенные варианты условий в банках (но в конкретных компаниях они могут отличаться). Она поможет определиться, какой вид кредита выгоднее взять заемщику.

Сравнение условий для потребительского и бизнес-кредита

| Бизнес-кредит | Потребительский кредит | |

|---|---|---|

| Список документов |

|

|

| Требования к заемщику |

|

|

| Процентная ставка | ||

| Срок рассмотрения заявки | До двух недель | 1-3 дня |

| Контроль использования кредитных средств | В большинстве случаев нужно предоставить отчет о расходе кредитных денег | Банк не контролирует расход кредитных средств |

| График платежей | Подбирается индивидуально с учетом сроков расчетов с контрагентами, сезонности и пр. | Банк сам составляет график платежей. В некоторых случаях заемщик может выбрать аннуитетный или дифференцированный платеж |

| Сумма кредита | В среднем 270 000* |

*Данные на сентябрь 2021 года.

Условия получения кредитов на бизнес

- Учредитель ИП или ООО должен быть налоговым резидентом РФ.

- Заемщик должен иметь положительную кредитную историю как физлицо или юрлицо.

- Заемщик должен предоставить бизнес-план, который доказывает эффективность и прибыльность своих планов.

- Для подачи заявки на кредит нужно собрать все учредительные и регистрационные документы юридического лица или ИП.

- Если бизнес действующий, необходимо предоставить банку финансовую отчетность. Пакет документов будет зависеть от статуса и системы налогообложения.

- Если кредит берется на определенную бизнес-цель, от заемщика попросят хозяйственные документы. Например, для факторинга нужно будет показать акты, договор или накладную, чтобы подтвердить факт сделки.

Самый простой способ получить кредит для действующего бизнеса — обратиться в банк, ведущий расчетно-кассовое обслуживание предприятия. Это поможет кредитору с большей точностью оценить платежеспособность, так как видно движение средств по счету. Этим можно сэкономить время, которое уходит на проверку бизнеса. Часто «для своих» банки предоставляют лучшие условия. Да и работать с уже знакомым банком гораздо проще.

О том, как получить кредит начинающим предпринимателям, рассказываем в статье.

Схема обмана от aktiv.ru

После первой открытой сделки менеджер Aktiv начнет заявлять, что ему не выгодно работать с маленьким депозитом, ведь ему с этого будет маленький процент. Всеми возможными путями он будет вынуждать клиента пополнить счет на еще большую сумму. И как только трейдер это сделает — начнется представление.

Неожиданно вам поступит звонок от некоего третьего лица, который представится аналитиком компании Aktiv. Он начнет говорить, вы сейчас можете уйти в минус, давайте быстро еще пополняйте депозит и открывайте сделку на крупную сумму, якобы на ней сейчас можно будет хорошо заработать.

В этот момент вам позвонит ваш первый консультант, начнет возмущаться и кричать, — зачем вы открыли сделку с таким большим объемом, но при этом доход начнет расти. И с вас опять потребуют пополнять депозит, хотя эта прибыль на платформе не отражается. С этого момента начнется вымогательство денег.

То нужно будет заплатить деньги за проценты, чтобы не заморозили эту прибыль, то, чтобы вывести с транзита на межбанк, то заплатить за печать и так далее и так далее. Вам придется брать кредит в банке, а потом занимать у знакомых, и таким образом вытянут с вас очень крупную сумму, чтобы якобы деньги не пропали, а перевели вам.

Аналитик сделает вид, что связался с финансовым отделом, и по телефону вам с этого самого отдела поступит звонок. Сообщат, что оформляют перевод через межбанк и через дня три придут деньги в банк на ваше имя. Когда вы пойдете узнавать за перевод, с вас потребуют контрольный номер перевода.

Разумеется, вы начнете снова пытаться дозвониться до своего менеджера, чтобы узнать необходимый контрольный номер перевода. Однако с этого момента или обратной связи уже не будет, или развод продолжится.

Консультант aktiv.ru/ может заявить, что деньги лежат на транзите и надо подтверждение, более того, на них наросли проценты, и чтобы их опять вывести, надо заплатить некую сумму долларов.

В этот момент вы поймете, что средств уже не видать, и на самом деле никаких денег не было в помине.

ВАЖНО: каждый комментарий, оставленный под статьей, поможет предупредить население и наказать мошенников! Если вы имели опыт работы с Aktiv (aktiv.ru/) — оставьте свой отзыв под статьей, таким образом внесите свой вклад в борьбу с жуликами!

Вывод: Aktiv ничем не отличается от своих конкурентов, ведь не может предложить что-то особенное. Минимальные депозиты здесь сильно завышены, скан-копии лицензий отсутствуют, а внутренняя документация не раскрывает все важные вопросы.

Сложности с получением кредита для ООО и ИП на разных этапах. Как их обойти?

Запуск нового бизнеса

Проблема

У новой компании нет финансовой истории и гарантии успеха. Это усложняет оценку платёжеспособности и расчёт рисков,

поэтому банки и кредитные организации предпочитают выдавать кредиты предприятиям с устоявшейся репутацией и доказанной

платёжеспособностью.

Получить кредит без залога для развития малого бизнеса с нуля практически невозможно. Даже с залогом пройти отсев сложно

– нужно заинтересовать кредитора и убедить его в успехе своей идеи.

Решение

- Доказать потенциал. Составить подробный бизнес-план и смету, чтобы продемонстрировать стратегию окупаемости.

- Предоставить залог и гарантии. Найти обеспечение или поручителя, чтобы увеличить уровень доверия к компании.

- Показать серьёзность намерений. Вложить в проект собственные средства.

-

Сделать правильные акценты. Показать общественную пользу проекта, чтобы претендовать на поддержку социальных и научных

фондов.

Покупка готового бизнеса

Проблема

Определение реальной стоимости бизнеса – сложная задача. Продавцы могут завышать цену, а покупатели недооценивать

затраты на приобретение и последующее ведение дел. Возможные скрытые проблемы, связанные с предыдущей деятельностью

компании, могут стать неприятным сюрпризом для новых владельцев и риском невозврата вложенных средств для кредиторов.

Решение

- Провести экспертизу. Привлечь специалиста для оценки приобретаемого бизнеса и предоставить его отчёт кредиторам.

-

Доказать компетентность. Предоставить план по управлению компанией, включая меры по улучшению результатов и обеспечению

платёжеспособности. Показать, что средств будет достаточно не только для покупки бизнеса, но и для его стабильного

функционирования после сделки. - Вложить свои средства. Доказать серьёзность намерений, разделяя с кредитором риски потери вложений.

Проблема

При росте бизнеса могут возникать дополнительные финансовые потребности, связанные с закупкой оборудования, наймом

персонала, открытием новых филиалов и пр. Если развитие происходит постепенно, получить кредит, имея стабильные

финансовые показатели, несложно. Другое дело – новые направления или быстрое масштабирование.Если продажи 100 единиц товара идут хорошо, это не значит, что 10 000 единиц также раскупят. Необдуманные крупные

вложения могут пошатнуть компанию и повлиять на её способность выплачивать кредит вовремя. Перед тем как получить

большой кредит на бизнес, придется рассказать, куда пойдут деньги и как будет обеспечиваться платежеспособность.

Решение

- Показать перспективы. Предоставить подробную информацию о планируемых инвестициях и ожидаемых результатах от расширения.

- Доказать состоятельность идеи. Провести маркетинговые исследования, подтверждающие прогнозы.

-

Подтвердить компетентность. Продемонстрировать способность справляться с новыми масштабами и дополнительными

обязательствами.

Что должно быть в бизнес-плане для получения кредита

Бизнес-план поможет доказать банку платежеспособность действующей компании или серьезность намерений начинающего предпринимателя. Составить план можно самостоятельно или обратиться в консалтинговую компанию.

Пункты, которые обязательно должны быть в бизнес-плане:

Резюме

В этом пункте описывают цель бизнес-плана, будущую или действующую компанию, ее юридический статус и продукты, которые она выпускает. Обычно бизнес-план строят на 5-10 лет, расписывая ежемесячные и ежеквартальные планы. Если компания уже работает на рынке, нужно кратко описать текущую ситуацию по выручке, доле рынка, целевой аудитории и пр.

Аналитика рынка

Заемщик должен показать, что хорошо ориентируется в своем рынке и полагается на доказанные факты и исследования, а не на интуицию. В отчете стоит описать тенденции развития рынка, влияние сезонности, главных конкурентов, целевую аудиторию и поставщиков. В конце оцените, какую долю в процентах вы можете занять на рынке.

Финансовый план

Приведите расчетные таблицы с источниками средств для развития бизнеса, прогнозом затрат и выручки, структурой инвестиций и возможностью господдержки. Также стоит указать потенциальные риски и способы их преодоления.

Маркетинговый план

Тут нужно расписать, как вы планируете продвигать продукцию компании. Распишите УТП, портрет целевой аудитории, систему ценообразования, каналы рекламы и план по увеличению объема рынка.

Возможность господдержки

Укажите, если ваша компания может претендовать на поддержку от государства: освобождение от налогов, обеспечение гаранта по кредиту и пр. Например, сейчас приоритетными направлениями считаются сельское хозяйство и инновационные технологии. Ранее мы рассказывали, как получить субсидию на открытие малого и среднего бизнеса.

План по возврату кредитных денег

Подробно распишите, как и когда вы планируете возвращать банку заем. Учитывая финансовый план, опишите потенциальный размер платежей, срок кредитования, возможные отсрочки из-за развития бизнеса или сезонности.

Какие бывают бизнес-кредиты

Кредиты на бизнес могут отличаться по назначению, форме предоставления средств, срочности и варианту погашения.

Разовый кредит

Заем выдается один раз под фиксированный процент и график выплат. Обычно берется под определенную бизнес-цель.

Овердрафт

Заемщик может расходовать деньги сверх суммы, которая находится на его расчетном счете, с условием вернуть их в течение 1-2 недель. Лимит овердрафта обычно составляет 20-40% от оборота на расчетном счете компании. Такой заем выдается без залога, а долг списывается сразу после поступления новых средств на счет. Отчитываться о расходах по овердрафту не нужно. Удобно, если нужно регулярно занимать у банка небольшие суммы или в качестве подстраховки.

Кредитная линия

Банк дает возможность одалживать средства несколько раз в течение указанного в договоре времени и в пределах определенной суммы. В отличие от овердрафта, сумма кредитной линии намного больше, а срок предоставления займа и выплат дольше, поэтому часто банк при оформлении требует залог.

Оборотный кредит

Банк выдает деньги на текущие расходы: закупку материалов, выплату зарплат, аренду помещений и т. д. Такой кредит подходит, если средства нужны быстро и заемщик рассчитывает вернуть их в ближайшее время: например, купить товары у поставщиков на сезонной распродаже и продать их потребителям дороже. Оборотный кредит может быть разовым или в форме кредитной линии и требовать залога: недвижимость, оборудование, транспортные средства или личное имущество предпринимателя.

Инвестиционный кредит

Такой заем банк дает на развитие или обновление бизнеса и определенную цель: модернизировать производство, сделать ремонт, купить или построить недвижимость, приобрести транспорт и пр. Обычно это большие суммы, поэтому от заемщика требуют залог и подтверждение эффективности будущих инвестиций с помощью бизнес-плана. Инвестиционный кредит выдается на длительный срок до 7-10 лет или больше в форме обычного кредита или кредитной линии.

Лизинг

Бизнес может взять целевой кредит на покупку оборудования, техники или транспортных средств, а право собственности на них переходит компании после выплаты долга. Лизинг обычно выдается на длительный срок и предоставляет выгодные условия по проценту и графику выплат.

Факторинг

Факторинг на самом деле не считается кредитом, но позволяет в нужный момент получить необходимые средства. Такой способ получить средства могут использовать компании, которые работают с клиентами на условиях постоплаты. Например, компания-поставщик предоставляет свои товары с отсрочкой платежа — клиент оплачивает покупку только через четыре месяца. В это время поставщику нужно платить за аренду и материалы, выплачивать налоги и зарплату. Чтобы не прийти к кассовому разрыву, он может передать право требовать долг с клиентов банку. Банк выкупает обязательства по долгу у поставщика, а через четыре месяца будет взимать оплату с клиента поставщика. Это и есть факторинг. Риск таких сделок намного выше, чем при обычном кредите, поэтому комиссия может быть выше, но для оформления не нужен залог или поручительство.

Коммерческая ипотека

Такой целевой кредит выдается на покупку недвижимости, которая будет являться для банка залогом. Так, если компания не сможет расплатиться по ипотеке, банк сможет забрать и продать недвижимость заемщика.

В нашем материале рассказываем, какие банки выдают кредит малому и среднему бизнесу.

Пошаговый план: как ИП и ООО получить кредит на развитие малого и среднего бизнеса

1. Подбор кредита

Перед подачей заявки необходимо определить, какой продукт больше соответствует вашим потребностям.

- Для запуска бизнеса – нецелевой потребительский или бизнес-кредит (скорее всего, под залог)

- Для крупных покупок – среднесрочные и долгосрочные целевые кредиты

- Для увеличения оборота с целью нарастить объёмы – оборотный кредит или кредитная линия

- Для предотвращения кассовых разрывов – овердрафт или факторинг

На этом этапе вы уже должны знать сумму и сроки кредитования, составить список имущества, которое можете представить в

качестве залога, и иметь представление, каким образом проценты по кредиту будут окупаться.

2. Поиск подходящих предложений (как можно, а как нельзя искать)

Когда вы определились с размером и типом кредита, не спешите подавать заявки в каждый доступный банк. Исследуйте рынок и

сравните условия различных банковских предложений

Обратите внимание на условия и выберите несколько наиболее подходящих

вариантов. Смотрите не только на то, что нужно вам, но и на требования банков

Чем лучше вы подходите под требования,

тем выше шансы на одобрение.

Не подавайте заявки во все банки без разбора, чтобы узнать условия. Вы рискуете получить много отказов, которые снизят

вероятность выдачи кредита в будущем.

3. Подготовка документов

Заранее соберите документы, которые потребуются для подачи заявки. Требования к их составу могут различаться в

зависимости от банка и типа кредита.

Точно понадобятся:

- паспорт владельца;

- ИНН;

- свидетельство о регистрации юридического лица;

- выписка из ЕГРЮЛ/ЕГРИП;

- учредительные документы.

Могут понадобиться:

- финансовая отчётность за последний год;

- налоговые декларации;

- бухгалтерский баланс за последние периоды;

- кассовые книги;

- выписки со счетов;

- справка о доходах владельца (2-НДФЛ);

- документы, подтверждающие право собственности залогового имущества.

Также стоит подготовить детальный бизнес-план, в котором описаны цели кредита, способы его использования, а также

прогнозируемые показатели по возврату средств. Он поможет убедить банк в успешности вашего проекта и повысить шансы на

одобрение заявки.

4. Подача заявки на кредит

Теперь можно обратиться в отдел кредитования малого бизнеса в выбранных банках и оставить онлайн-заявку, прикрепив к ней

необходимые документы. Убедитесь, что все документы заполнены корректно и без ошибок. Это позволит избежать задержек в

рассмотрении заявки.Будьте готовы к тому, что менеджер банка может запросить дополнительные документы или попросить о встрече, чтобы

обсудить детали вашего бизнес-плана.На этом этапе есть два пути.

- Подать сразу 2-4 заявки в разные банки, чтобы процесс получения кредита не затягивался.

- Подать заявку только в один банк, чтобы посмотреть на ответ и при необходимости скорректировать запрос в другие банки.

При выборе первого пути стоит учитывать, что банк видит предыдущие отказы от других банков. Один отказ мало повлияет на

решение. Несколько отказов – это уже тревожный звоночек, из-за которого вам могут отказать сразу без детальной оценки

заявки.

5. Ответ банка

Приготовьтесь к тому, что ответ придётся ждать несколько дней, а иногда и недель. Банк будет тщательно анализировать

показатели вашего бизнеса, просчитывать риски и оценивать вашу платёжеспособность.

Быстрое рассмотрение заявки скорее настораживает. Если вам предлагают онлайн-кредит без залога и поручителей и готовы

одобрить его по одному документу – это подозрительно. Читайте условия договора внимательнее, а лучше посоветуйтесь с

юристом.

Как взять кредит на развитие своего дела

Итак, вы определились с покупкой компании или франшизы, провели финансовую и юридическую оценку, рассчитали ожидаемую доходность. Теперь вам нужно оформить кредит в банке.

Получить заём на приобретение готовой компании непросто. Банки считают такой вид кредитования рисковым. Ведь предприниматель не может гарантировать, что новое дело будет успешным

Поэтому важно, чтобы заёмщик уже имел опыт ведения бизнеса и стабильный доход. Это позволит ему погасить кредит, даже если надежды на новый бизнес не оправдаются

Оформление займа состоит из нескольких этапов.

-

Подготовка бизнес-плана с обоснованием доходности сделки. Требуется описать в деталях, как вы планируете использовать кредитные средства, каких целей хотите достичь, как собираетесь возвращать деньги.

-

Выбор обеспечения. Вы можете предложить банку в качестве залога недвижимость, земельный участок, транспортные средства. Юридическому лицу потребуется поручительство одного из собственников. Оформление страховки поможет получить кредит на более выгодных условиях.

-

Выбор банка. Подберите надёжную кредитную организацию с хорошей репутацией. Изучите условия выдачи займов, процентные ставки, требования к заёмщикам. Кредитуемая компания должна находиться в зоне присутствия банка. Выясните, офисы каких кредитных организаций работают в вашем регионе.

-

Подача заявки. Подготовьте пакет документов — учредительные документы предприятия, финансовую отчётность, документы физлиц, участвующих в сделке. Предоставьте в банк документы, подтверждающие целевое использование займа. В некоторых кредитных программах требуется внести на расчётный счёт первоначальный взнос.

Виды кредитных продуктов Актив Кредит Банка

1. Потребительские кредиты

Актив Кредит Банк предлагает потребительские кредиты для физических лиц, которые могут использоваться на различные цели, включая покупку товаров, ремонт или погашение других долгов. Кредитный лимит зависит от доходов заемщика и его платежеспособности. Банк предоставляет выгодные условия, такие как низкая процентная ставка и гибкие сроки погашения кредита.

2. Ипотечные кредиты

Актив Кредит Банк предоставляет ипотечные кредиты для физических лиц, которые планируют приобрести жилье. Они предлагают различные варианты кредитования, включая ипотеку с фиксированной или переменной процентной ставкой. Банк также предоставляет возможность досрочного погашения и рефинансирования ипотечного кредита.

3. Кредиты для бизнеса

Актив Кредит Банк предлагает кредиты для бизнеса, чтобы поддержать предпринимателей и развитие компаний. Они предоставляют кредиты на различные цели, включая покупку оборудования, расширение бизнеса и пополнение оборотного капитала. Банк предлагает гибкие сроки погашения и конкурентные процентные ставки для своих бизнес-клиентов.