Займы на биржах

Не AAVE единым жив человек. Криптовалютные биржи не отстают и давно предлагают получить займ. Но здесь чаще всего пользователи ограничены маржинальной торговлей.

У Binance под вывеской “Криптозаймы” прячутся всего лишь займы для маржин-трейдеров. Конечно, биржа Чанпэна Чжао предлагает ряд других плюшек ‒ депозиты, стекинг и бивалютные инвестиции, но это тема для отдельного выпуска.

Более гибкие условия у Crypto.com. Под вывеской Lending у этих ребят действительно скрывается лендинг. Можно использовать займ для маржинальной торговли, а можно направить его на другие биржи.

Пользователям Crypto.com доступны одновременно три займа. Тем, кто использует мобильное приложение, доступен похожий сервис ‒ Crypto Credit. Выглядит это более привлекательно, чем кредит в банке.

Главный плюс ‒ взятый на 12 месяцев кредит погасить можно в любое время. Фиксированного графика платежей нет, а значит, нет штрафов за их просрочку.

Залог вносите в биткоине, лайткоине, эфириуме или другой валюте из широкого списка на выбор. Выдача кредита производится только в стейблкоинах ‒ USDT, USDC, TUSD, PAX. В общем-то, оно и к лучшему ‒ обойдется без “Да, я же брал его, когда он стоил $ 0,0000003, а сейчас он стоит $ 146 998 324” и поисков третьей почки.

Когда кредит погашен, пользователь получает назад ровно то же количество монет, что внес.

Что такое трейдинг?

Трейдинг — это способ торговли на биржах при котором используется автоматизированные и роботизированные алгоритмы торговых систем на платформах брокеров.

Трейдер стремится получить прибыль от разницы между ценой покупки и продажи биржевого актива.

Трейдер отличается от инвестора тем, что в его торговой системе количество и частота сделок в разы выше.

Большинство торговых систем трейдеров используют торговых роботов — программы, предназначенные для полной или частичной автоматизации деятельности по выставлению заявок и совершению сделок.

Трейдер для брокера — важный и ценный клиент! Трейдер осуществляет больше сделок, использует заёмные средства, оплачивает сервисы и платит брокеру больше комиссий. Соответственно, трейдеры вправе предъявлять брокеру высокие требования к качеству обслуживания.

Для трейдеров с большими оборотами брокеры готовы идти на уступки и предлагать самые выгодные тарифы, ставки и условия

Поэтому трейдеру важно комплексно проанализировать сервисы брокеров для трейдинга: их возможности, качество и стоимость

Самые известные электронные биржи кредитов

Кредитная биржа Webmoney. Сервис взаимного кредитования от одноименной платежной системы является одним из самых популярных и надежных. Для доступа к получению займа пользователь должен обладать персональным аттестатом, получить который не так уж и просто. Это требование снижает риск невозврата кредита. Единственный минус — сложность регистрации, но об этом ниже.

Пененза. Эта биржа кредитов позволяет выдавать целевые займы бизнесу. Регистрация проще, чем в системе Webmoney, сайт в целом сделан качественно и вызывает доверие. Минимальная сумма инвестирования в 5 тыс. рублей позволяет работать с системой даже начинающим инвесторам. К плюсам можно отнести тщательный анализ заемщиков, а также наличие отдела по работе с дебиторской задолженностью.

Город денег. Как и предыдущая платформа, этот сервис связывает представителей бизнеса с частными инвесторами. Однако входной порог здесь выше — 50 тыс. рублей. Поэтому «Город Денег» больше подойдет опытным инвесторам, имеющим солидные суммы и готовым рискнуть этими деньгами ради получения высокой прибыли. Минимальная доходность — 20% в год.

Mintos. Этот сервис зарегистрирован в Латвии и позволяет работать с заемщиками по всему миру. Принцип действия несколько отличается от других P2P-платформ. Инвестор здесь не выдает деньги напрямую заемщику, а выкупает часть уже выданного займа у кредитора. Всего на бирже представлено 60 кредиторов из 28 стран мира. По каждому из них доступна подробная статистика, позволяющая проанализировать его финансовое состояние и определить целесообразность вложения своих денег.

DeFi-платформы кредитования

Конечно, продвинутые пользователи могут создать собственный смарт-контракт и запрограммировать все условия. Но пользователи пока не настолько продвинутые и предпочитают работать по старинке ‒ через крупные сервисы.

Самые популярные ‒ Maker и AAVE. Сравнить их можно с блокчейн-банками. Для пользователя, у которого деньги есть, все выглядит просто: он направляет любую сумму в любой (ну, почти любой) криптовалюте. Ему начисляются проценты, но главное ‒ забрать средства он может в любой момент.

Деньги, поставляемые такими клиентами, используются для выдачи ссуд тем, кому этих самых денег не хватает. Для этой части аудитории все сложнее ‒ чтобы получить ссуду, нужно внести залог. И залог должен быть больше суммы, на которую рассчитывает клиент. Сервисы объясняют такую не самую конкурентную политику волатильностью рынка криптовалют.

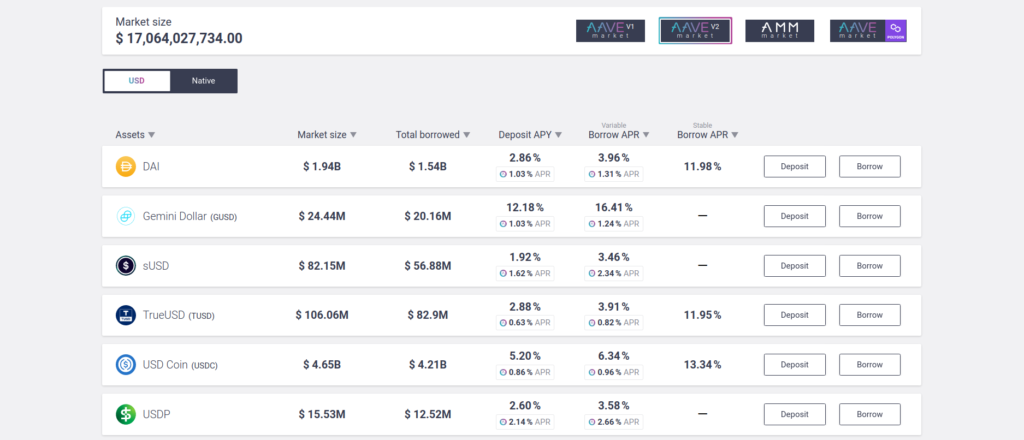

Но в целом идея отклик нашла, а одна только AAVE разрослась до $ 22 млрд в управлении.

Заемщикам ‒ тем, кто кредит берет, ‒ AAVE на выбор предлагает два типа ставок: плавающая и фиксированная. С фиксированной все просто ‒ один и тот же процент начисляется каждый месяц. Плавающая (variable) же ставка привязана к показателям рынка.

Проценты самые разные. Начнем с депозитов. APY ‒ годовая процентная доходность ‒ по ним может составлять 2% (в случае токена Frax), а может ‒ больше 20% (для игрового Decentraland/MANA).

Заемщикам биржа предлагает цифры APR ‒ годовой процентной ставки. При фиксированной ставке APR колеблется от 3% для Chainlink или wETH до 75% все у той же MANA.

В чем разница между APR и APY? Объясним на депозитах. С APR все просто Например, у вас на счету лежит $ 1 000, а APR равен 10%. Значит, к концу года у вас будет $ 1 100.

В APY же указан процент с поправкой на то, что выплаты могут производиться несколько раз в год. Пример: у вас на счету все та жа $ 1 000, но 10% теперь равен APY. Выплаты производятся два раза в год. Значит, сначала 5% вам будут начислены на $ 1 000 ‒ вот у вас уже $ 1 050. В конце года вам начисляются оставшиеся 5%, но уже на $ 1 050. Берем калькулятор и получаем $ 1 102,5 ‒ чуть больше, чем в первом случае.

AAVE использует APR при выдаче ссуд. И тем, кто их берет, стоит готовиться к тому, что отдавать придется больше, чем кажется. Все как у честных банков.

Нам нужен был мем, а получилась идея для стартапа…

Нам нужен был мем, а получилась идея для стартапа…

В чем суть и приемущество торговли фьючерсами и опционами на бирже.

Производные финансовые инструменты, они же контракты, они же фьючерсы, они же деривативы – это надстройка над базовым активом в виде контракта, имеющим срок. Т.е. в день завершения контракта цена будет определена по базовому активу.

Базовый актив – может длиться вечно. Цены на товары, акции, валюты будут меняться всегда.

Производные на эти товары, активы, валюты будут меняться следуя за ценой базового актива но до даты исполнения контракта (даты экспирации). А главная фишка, что купить контракт можно заплатив лишь частичное обеспечение, например только 10% от цены базового актива и заплатить меньшую комиссию посредникам, чем купить целиком базовый актив.

Это объясняется историей и смыслом появления контрактов (договоров) на срок совершения сделок купли-продажи товаров. Контракты (договора) были созданы, чтобы зафиксировать цены на товары в будущем, избежав возможных повышений стоимости товара, гибели товара, задержек, изменения курсов, спроса и т.п. факторов.

Текущий курс юаня к доллару равен 1000 к 100. То есть на 1000 юаней вы купите товара на сумму 100 долларов. Вы продаете 100 долларов и покупаете 1000 юаней, чтобы заключить договор на поставку товаров и вносите предоплату 50% от цены товара, а остальную часть доплатите после получения товара. Но во время доставки товара или в процессе сделки доллар резко укрепляется к юаню и вам для покупки вашего товара уже нужно не 1000 а 1200 юаней. Вся сделка теряет смысл. И тут покупатель встаёт перед вопросом: на кого переложить расходы на повышение конечной стоимости товара? На клиента? На поставщика? Самому покрыть убытки?

Чтобы избежать курсового риска придуманы контракты на курс юаня к доллару как инструмент страхования (хеджирования) риска изменения курса валют.

Конечно, можно не пользоваться контрактами, а просто купить юани на бирже. Но суть в том, что покупка контракта будет выгоднее чем покупка базового актива из-за итоговой комиссии посреднику в виде брокера или банка. А главное, что при покупке биржевого контракта покупатель заплатит (заморозит) лишь гарантийное обеспечение по контракту.

Например, за фьючерс в размере 1000 юаней необходимо будет внести (заморозить на своём брокерском счету) гарантийное обеспечение равное не 100$, а только 10$. Лишь 10% от цены. Это некоторое беспроцентное кредитования покупателя на срок длительности контракта. Как правило фьючерсы имею срок – квартал (3 месяца).

Таким образом, покупатель товара не имея всей суммы на покупку 1000 юаней, может купить или продать только часть от всей необходимой суммы.

Далее в эту схему включились биржевые спекулянты которым выгодно за минимальные издержки (комиссии) попытаться поторговать юанями к доллару, чтобы купить подешевле, а продать подороже.

В итоге появился Срочный биржевой рынок. На котором присутствуют разного рода покупатели и продавцы этих контрактов:

- те участники торгов, кто покупают/продают контракты для страхования (хеджирования) рисков сделок

- спекулянты (трейдеры) которые хотят поучаствовать в торговле с минимальными комиссиями

- инвесторы которые хотят купить фьючерсы на те активы, права собственности на которые могут быть нарушены зарубежными эмитентами или депозитарными цепочками

- другие биржевые игроки

Информация о брокерах

Рейтинг, полный список, обзоры

Брокеры России

Иностранные брокеры

Все брокеры

Обзоры

Выброр лучшего брокера

Для трейдинга

Открыть ИИС

Начинающим

Куда вложить деньги? Возможности от брокеров

Инвестиционные продукты

Автоследование

Робосоветники

Структурные продукты с защитой капитала

Участие в IPO

Информация о брокерах

Приложения

Новости

POS-кредит

Разновидность целевого потребительского кредита. Особенность: выдача кредита на определённые товары непосредственно в точках их продаж. Обычно POS-кредитование подразумевает сравнительно небольшие суммы — в пределах стоимости того или иного товара; чаще всего POS-кредит берут на приобретение бытовой техники, компьютеров, мобильных телефонов. Из минусов: высокие ставки — от 30%, нельзя получить наличные, только покупка определённых товаров, незначительный срок кредита.

Из плюсов: мгновенное приобретение желаемого товара, не нужно откладывать покупку до лучших времен, при этом всё необходимое оформление происходит в магазине, минимум документов — достаточно паспорта и второго документа.

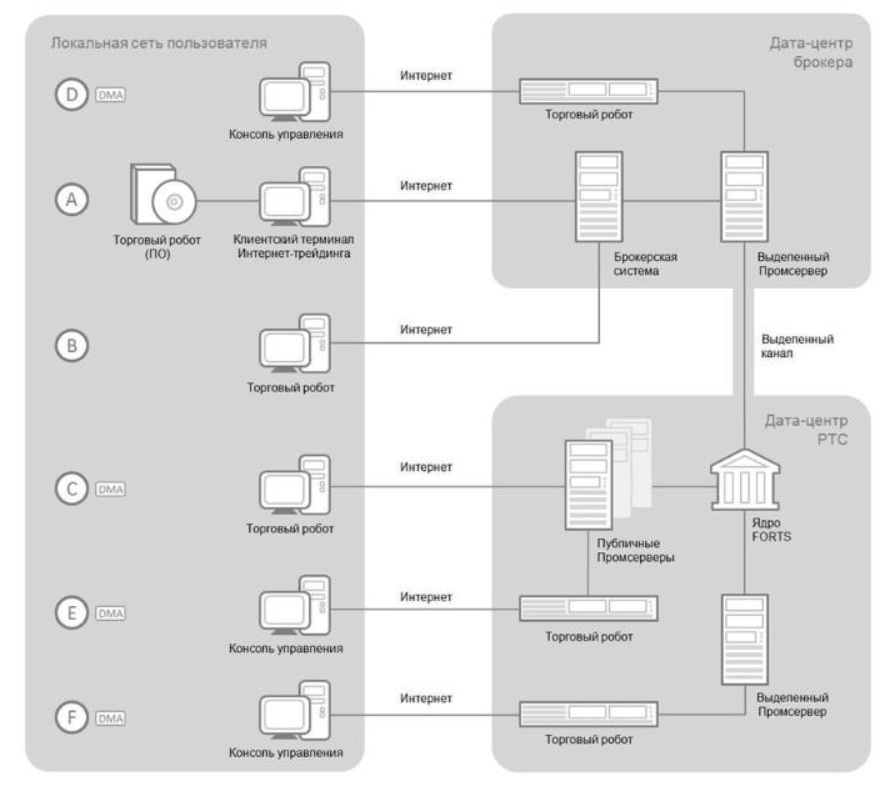

Как работает прямой доступ торговых роботов на Мосбиржу (DMA)?

Что такое DMA?

Direct Market Access — набор услуг, позволяющих отправлять заявки сразу на биржу и получать рыночную информацию напрямую с торговых площадок, минуя торговые системы брокера.

Основные приемущества:

- Высокая скорость исполнения заявок и доступа к рыночным данным — в сотни и даже тысячи раз выше стандартного подключения через брокерскую систему

- Высокий уровень отказоустойчивости для большого количества сделок в день.

- Размещение вашего торгового ПО на виртуальной машине брокера в дата-центре Московской биржи или размещение вашего собственного сервера в стойке биржи

Торговые платформы, сервисы и условия брокеров для роботизированной и высокочастотной торговли

| Брокер | Торговые платформы | Торговые роботы | Сетевой доступ и оборудование | Тарифы за доступ к бирже по протоколам | Протоколы для прямого доступа к MOEX (DMA) |

|---|---|---|---|---|---|

|

5/5 Лучший брокер для розничных алготрейдеров, скальперов, HFT стратегий на российских и зарубежных биржах. Самая быстрая скорость доступа к серверам Мосбиржи. Сайт |

Бесплатные: FinamTrade, Quik, MT5, Transaq, TSLab Платные в месяц:

OptionLab = 1000р. |

Множество продуктов для интеграции и конструирования роботов через Metatrader 5, TradeMatic Pro, Quik, Transaq, Qscalp,TSLab |

Скорость доступ: 50 микросекунд Аренда сервера: Дата-центр у брокера (hosting): 2-3 тыс.р./мес. |

Фондовый и валютный рынок MOEX: ASTS по протоколу TEAP = от 2000р./мес. Cрочный рынок MOEX FORTS: SPECTRA по протоколу PLAZAII/TWIME = от 4000р./мес. |

Скорость выставления заявок TSLab — Транзак: от 9 до 100 миллисекунд Fix — передача заявок |

|

5/5 Для трейдеров с крупным капиталом предоставляет самые низкие ставки маржинального кредитования. Сайт |

Торговые платформы

Бесплатные: Quik, MT5, TSLab Платные: OptionLab, TradeMatic + интеграция индивидуальных решений |

Торговые роботы Возможность интегрировать через Metatrader 5, TradeMatic Pro, Quik, TSLab |

Сетевой доступ

Аренда сервера: Дата-центр у брокера (hosting): индивидуально |

Тарифы DMA

Фондовый и валютный рынок MOEX: FAST = тарифы биржи Cрочный рынок MOEX FORTS: SPECTRA по протоколу PLAZAII/TWIME = тариф биржи |

Протоколы DMA

Частота выставления транзакций: 30 — 900 за секунду Протоколы: |

|

4/5 Брокер «Открытие Инвестиции» объявил о старте процесса объединения с брокером «ВТБ Мои Инвестиции». Всем клиентам предложено перейти на обслуживание к брокеру ВТБ Мои Инвестиции. Клиент может отказаться от перехода к ВТБ. В этом случае клиенту рекомендовано самостоятельно ликвидировать позиции, перевести ценные бумаги к другому брокеру. Перейти в ВТБ или выбрать другого брокера — пока есть время подумать. Для трейдеров, алготрейдеров, кто торгует опционами мы рекомендуем рассмотреть двух небанковских брокеров: ФИНАМ |

6. Выводы из сравнения брокеров

-

ФИНАМ — был и остаётся лучшим брокером для трейдинга. Интеграция со всеми популярными торговыми приложениями и сервисами. Наиболее технологичный брокер для высокочастотного трейдинга и скальпинга. Для клиентов совершающих сделки с большими объёмами даёт выгодные ставки маржинального займа. На Срочном рынке Московской биржи каждый пятый трейдер торгует через Финам.

-

БКС — лидер по оборотам среди рыночных брокеров, подходит для трейдеров с крупным капиталом, т.к. в зависимости от объёма предоставляет самые низкие ставки маржинального кредитования. Больше подходит для институциональных инвесторов.

Как найти частных инвесторов, дающих займы?

В средствах массовой информации публикуется множество объявлений с предложениями дать в долг. Однако этот метод поиска инвестиций постепенно уходит в прошлое. Потенциальные финансовые партнеры обращаются к услугам бирж.

Такое сотрудничество со специальными ресурсами предпочтительнее самостоятельного поиска частного инвестора. Биржа обеспечивает прозрачность сделки, многие сервисы имеют собственную скоринговую систему. Некоторые компании располагают коллекторскими службами, позволяющими взыскать долг с неблагонадежного заемщика.

Репутация на таких биржах наращивается свершенными сделками. И заемщик, и кредитор могут оценить существующую репутацию не только по сделкам, но и по комментариям игроков. Такая информация создает благоприятные условия для взаимного кредитования. Поиск частного кредитора на подобных площадках более безопасен для обеих сторон.

На каких условиях сотрудничают, процентные ставки, суммы и сроки?

Условия кредита варьируются в зависимости от биржи. Участники сервисов — физические лица, поэтому и условия сделки в основном определяются личной волей заимодателя.

Суммы варьируются от 1 тысячи рублей до нескольких миллионов в зависимости от биржи. То же касается и процентной ставки. На некоторых площадках займов (например, Zaymov) можно найти предложения даже под 5 % годовых. Но самым частым условиям по процентам будет предложение от 0,5 до 2 % в день. Если в расписке не указан процент за пользование, кредит будет беспроцентным:

- если заем не связан с предпринимательством;

- когда в расписке прямо указано «беспроцентный»;

- если сумма не превышает 50 МРОТ;

- если заемщик получает натуральные предметы.

Во всех остальных случаях заем без указания процентов будет кредитоваться по ставке рефинансирования, установленной на день погашения долга.

Требования к заемщику

Вкладчик вправе сам ставить условия инвестирования. Как правило, основными будут:

- Возраст от 18 лет (иногда возрастной порог выше).

- Постоянный доход.

- Отсутствие судимости. Но некоторые заимодавцы ограничиваются требованием, что заемщик не сидит в тюрьме в данный момент.

- Гражданство (не всегда).

- Кредитная история, это требование также варьируется.

При подаче заявки иногда нужно загрузить сканы необходимых документов. Есть кредиторы, которые в обязательном порядке требуют залог, и в этом случае другие параметры их мало интересуют.

Некоторые частные заимодавцы учитывают кредитную репутацию на конкретном ресурсе, некоторые – на кредитную историю в целом. Так как предоставление ссуды в этом случае — дело личной воли, значит, и требования будут сугубо индивидуальными.

Преимущества и недостатки

Главные преимущества при получении займа на такой бирже:

Возможность получения ссуды даже при негативной КИ или ее отсутствии. Частные инвесторы нередко игнорируют этот параметр при соблюдении других требований (наличие дохода, например).

Возможность получения кредита при отсутствии формальных обязательных признаков заемщика. Некоторые банки, например, требуют прописку или наличие гражданства

Физлицо при очевидной выгоде не принимает во внимание формальные признаки.

Простота оформления. Частный заем может быть выдан под простую расписку.

https://youtube.com/watch?v=gsoKYDYal-M

Получение займа от частного лица имеет следующие недостатки:

- Высокая процентная ставка и не всегда удобный график возвращения. Зачастую по запросу инвестора заем нужно вернуть полностью со всеми процентами одним платежом, что проблематично. Хотя таких требований на биржах выдвигается все меньше.

- Высока вероятность мошеннических действий.

- Вероятность судебных разбирательств выше, так как частные лица при наступлении разногласий предпочитают сразу обращаться в суд. Юридические лица до последнего пытаются урегулировать разногласия в досудебном порядке.

Целевой кредит в банке

Но какой вид кредита и в каком банке выбрать? Предложений от банков достаточно, поэтому стоит потратить немного времени, чтобы тщательно изучить преимущества и особенности каждого из видов займов, сравнить их и выбрать наиболее выгодный для вас вариант. А также проверить наличие действующей лицензии у банка или кредитной организации, предложения которой вы рассматриваете.

Во-первых, определитесь с целью кредита.

Есть несколько видов банковских кредитов. Целевой кредит: на приобретение недвижимости — ипотечный, сумма может доходить до 10–15 миллионов рублей. Целевой потребительский — на покупку машины, ремонт или кредит под залог — от 500 тысяч и выше. От 100 тысяч: кредитная карта на сумму от 50–100 тысяч рублей, кредитный лимит может быть установлен и выше. Если нужна сумма не очень большая, до 30 тысяч рублей, то подойдёт экспресс-кредит или POS-кредит.

Рассмотрим житейскую ситуацию: например, сломалась стиральная машина, накоплений для покупки новой не хватает, до зарплаты ещё две недели, да и дальше жить на что-то надо. Можно стирать руками или попросить у родственников воспользоваться их стиральной машинкой, как вариант — прачечная, но если у вас маленький ребёнок — стирка практически ежедневно, не находишься, не напросишься. Ремонт не всегда оправдан, иногда его стоимость может составлять до половины цены новой вещи. Для требуемой покупки есть несколько вариантов взять в долг.

Обратите внимание: часто банки предлагают более привлекательные условия кредитования действующим клиентам, нежели новым, возможно, у вас есть банковская карта, на которую вам перечисляют заработную плату, или открыт вклад. Но, тем не менее, если вы не являетесь клиентом какого-то банка, имейте в виду: во многих банках действуют специальные акции или условия и для новых клиентов

Изучите спецпредложения и акции.

Топ-3 сервисов

AAVE

Об AAVE мы уже рассказывали. Сервис позволяет взять ссуду или заработать на ее выдаче. Поддерживает 30+ активов, предлагает на выбор фиксированную и плавающую ставку. Правда, последняя действует только для половины токенов.

Compound

Еще одна крупная площадка, где можно занять или заработать на своих активах. Все подсчеты ведутся в формате APY.

В большинстве случаев заработок поставщиков средств ‒ меньше 1% APY. Хотя по стейблкоину USD Coin эта цифра сейчас ‒ 6%.

А вот отдавать займ придется, исходя из 5-7% APY. Или 8% в случае с USDC.

Venus

В отличие от конкурентов, площадка построена на более быстром и дешевом Binance Smart Chain.

Для поставщиков ликвидности в монете Venus ‒ XVS ‒ APY превышает 25%. Неудивительно, что желающих заработать в 3 раза больше, чем тех, кто хочет взять кредит:

Как выбрать брокера для трейдинга?

Критерии выбора

- надёжность и скорость канала соединения с биржей

- возможности торговых платформ и приложений брокера

- размер брокерской комиссии

- ставки маржинального займа

- сервисы брокера для роботизированной и высокочастотной торговли (HFT)

- условия прямого доступа к серверам бирж (DMA)

Как выбрать брокера исходя из торговой стратегии

Если стратегия торговли не основывается на высокочастотных алгоритмах и не требует прямого канала доступа к бирже, то для трейдера главными критериями выбора брокера являются:

- возможности торговых платформ брокера

- интеграция с большим количеством сервисов для программирования и тестирования торговых алгоритмов

- ставки маржинального займа

Если стратегии трейдера подразумевают использование высокочастотных алгоритмов (HFT, Scalp), то здесь на первый план выходят критерии:

- надёжность и скорость канала соединения с биржей

- условия прямого доступа к серверам бирж (DMA)

- размер брокерской комиссии

- ставки маржинального займа для таких клиентов брокеры и так устанавливают минимальные

Советы заемщикам

Как правильно погасить кредит

Любой кредитный продукт предполагает возвратность средств вместе с начисленными процентами, в этом и есть смысл предоставления займа гражданам. Подписывая кредитный договор, заемщик соглашается с условиями выдачи средств…

Как быстро погасить кредит

Чем быстрее будет выплачен кредит, тем меньше в итоге переплатит заемщик — это правило действует абсолютно для всех видов кредитования. Процентная ставка устанавливается банками в ежегодном эквиваленте. Так…

Почему банки отказывают в кредите

Любой гражданин, который обращается в банк за кредитом, рассчитывает на положительный ответ. Но так происходит не всегда, банк может и отказать в выдаче средств. Такое решение может стать неожиданным для заемщика, особенно…

Как правильно оформить кредит

Чтобы выплата кредита была комфортной и не слишком обременительной, следует взвешенно подойти к процессу оформления, подготовиться к нему. Если поспешить, то можно заключить крайне невыгодный договор с большой…

Что такое маржинальная торговля через брокера?

Нужно понимать, что выдача кредита брокером происходит не за просто так, а под залог, т.е. под обеспечение каких-то активов которые есть у клиента.

По сути Маржа – это не что иное как залог который блокируется брокером на счёте клиента. И в случае если клиент не сможет отдать заемный средства брокер может их забрать и тем самым погасить долг клиента.

Кредитное плечо — это соотношение собственного депозита к сумме рабочего лота. Для получения такого рода кредитования на счёте трейдера обязательно должны быть и собственные средства. Минимум начального депозита разный и зависит от требований конкретного брокера.

Маржу принято выражать в процентах, показывающих, какую долю собственных средств необходимо внести для открытия позиции по тому или иному инструменту. К примеру, маржинальное требование в 20% означает возможность открытия сделки с финансовыми инструментами при наличии на счёте пятой части от их общей стоимости. А требование маржи в 50% позволяет открывать позиции на определённую сумму, имея на депозите 50% от неё.

Как это работает:

Пример 1: На растущем рынке вы покупаете ценные бумаги, и повышаете объём приобретенных бумаг, используя не только свои денежные средства, но и заёмные средства брокера (берете «плечо»). Как следствие, вы повышаете размер возможной прибыли, если рынок продолжит расти. Однако вы одновременно увеличиваете и размер возможного убытка, если рынок начнет падать.

Пример 2: На падающем рынке вы можете продать ценные бумаги, которых нет на вашем счёте («короткая» продажа или «short sell»), сыграв на понижение стоимости продаваемого актива. Впоследствии, если стоимость ценных бумаг опустится ниже цены их продажи, вы купите ценные бумаги по меньшей стоимости и получите доход за счёт ценовой разницы. Однако, если цена проданных вами ценных бумаг начнёт расти, то вам придётся ее покупать уже по более высокой цене в сравнении с ценой продажи и в результате вы получите убыток.

Естественно эта услуга – платная.

Flash Loans

В DeFi кредиты без залога тоже набирают обороты. Здесь они получили название Flash Loans, или Срочные кредиты.

Деньги выдаются, расходуются и возвращаются ‒ все в течение нескольких секунд в рамках одной транзакции. Стандартная комиссия ‒ 0,09%.

Возможным такое стало благодаря смарт-контрактам, которые фактически выполняют операции с занятыми средствами от имени заемщика. Решение нашло своего клиента ‒ трейдеры берут средства для быстрых спекуляций активами, не рискуя своими деньгами. Если что-то пошло не так, например, сделка не принесла прибыли, все откатывается назад, а кредитор просто получает сумму обратно.

Выглядит это так:

- берем флеш-кредит;

- покупаем токен там, где он дешевле;

- продаем там, где дороже;

- возвращаем средства и проценты.

Схема сводит к минимуму риски для обеих сторон. Но это в теории. На практике мошенники выводят крупные суммы, обваливают курс новых токенов, пользуются уязвимостями поставщиков данных из Веба и другими эксплойтами.

Кредитная карта

Кредитная карта позволяет совершать покупки здесь и сейчас, а точнее, пользоваться банковскими денежными средствами, не платя проценты во время льготного периода. Особенность этого кредита в том, что клиент получает деньги сразу, но возвратить их надо в течение льготного периода (каждый банк устанавливает свой льготный период), иначе на сумму долга банк начнёт начислять проценты. Нужно учесть, что за пользование картой банк взимает комиссию. Но сумма комиссии, безусловно, дешевле, чем проценты по кредиту.

Особенность использования денег с кредитных карт — оплата любых товаров или услуг без снятия наличных. Нужно учитывать, что за снятие наличных с кредитных карт взимается комиссия и часто оно не предполагает активации льготного периода, а значит, увеличивает расходы. В дополнение к льготному периоду (от 50 до 100 дней) банк обычно предлагает к кредитным картам различные «плюшки» в виде повышенного кэшбэка, бесплатного пополнения счёта и т. д. Кроме того, в ряде банков можно увеличить кредитный лимит дистанционно с помощью голосового помощника. В течение 5 минут вам придёт ответ. Подробнее о том, чем отличается кредитная карта от кредита, мы рассказывали .

Чем больший льготный период предлагает банк, тем лучше — сэкономите на уплате процентов. Например, в МТС Банк можно получить кредитную карту с льготным периодом 111 дней.

Новости

17 марта

Где можно получить кредит с плохой историей

Где можно получить гарантированно кредит с плохой историей, если вынесено множество отказных решений. Как взять деньги не только без отказа, но и быстро?

16 февраля

Какие документы нужны чтобы оформить кредит

Какие документы нужны для того, чтобы оформить кредит в банке? Можно ли оформить кредит без справок, поручителей, залога и другого обеспечения?

16 января

Где взять кредит с просрочками без отказа

Ищите, где взять кредит с просрочками без отказа, тогда вы на правильном пути. Осталось только оставить заявку, дождаться одобрение, получить деньги и воплотить задуманное…

Нецелевой кредит наличными

Есть особенности получения любого потребительского кредита: необходим подтверждённый стабильный доход, положительная кредитная история увеличит ваши шансы, рассмотрение заявки занимает несколько дней. Сроки кредитования — от нескольких месяцев до нескольких лет. Основное преимущество получения кредита в банке — возможность взять довольно внушительную сумму от 100–500 тысяч до нескольких миллионов. Обычно условиями предусмотрено досрочное погашение кредита.

Но если необходима сумма в размере 15–30 тысяч рублей, то для ускорения процесса можно обратиться к другим кредитным продуктам.

Порядок получения займа в Вебмани

Одним из главных недостатков системы является ее сложность. С точки зрения безопасности, это скорее плюс, чем минус.

Чтобы разобраться во всех версиях клиента, приватных ключах, WMID и т. п., нужно потратить некоторое время. Однако это не мешает WebMoney Transfer оставаться самым популярным сервисом P2P-кредитования среди наших граждан.

Основные условия

Для доступа к бирже кредитов необходимо:

- Установить WM Keeper и зарегистрироваться в системе.

- Создать Z-кошелек. Он необходим для получения и отправки денег через кредитную биржу.

- Создать D-кошелек (если вы планируете выдавать займы) либо C-кошелек (если вы собираетесь брать кредиты).

Однако для создания этих кошельков недостаточно наличия аккаунта. Нужно подтвердить свои данные. В кредитной системе Webmoney действует система аттестатов.

Все участники при регистрации получают Формальный аттестат. Он дает право пользоваться самой платежной системой, принимать и отправлять деньги. Но доступ к бирже кредитов для его владельцев закрыт.

Следующий уровень — Начальный аттестат. Его обладатели могут создавать D-кошельки и выдавать займы на бирже. Получить такой аттестат можно онлайн, например, через портал «Госуслуги».

Для получения кредитов необходим самый надежный аттестат в системе — Персональный. Для его получения нужно лично встретиться с одним из регистраторов (всего их 57 человек в 19 странах мира) либо посетить офис Центра аттестации.

Если оба варианта не подходят, можно скачать бланк заявления на официальном сайте системы, заполнить его, заверить у нотариуса и отправить в Центр почтой. В любом случае услуга будет платной.

Формирование заявки

После получения необходимого аттестата приступайте к созданию заявки:

- Создаем C-кошелек.

- Команда меню «Заявка на кредит», ссылка «Добавить заявку». Заполняем все параметры.

- Нажимаем кнопку «Сформировать заявку».

После этого заявка станет доступной для потенциальных кредиторов.

Как происходит погашение долговых обязательств

Погашение может осуществляться любыми произвольными частями либо единовременно. Погашенным кредит будет считаться только после выплаты всей суммы долга.

Чтобы вернуть полученный кредит, открываем историю операций C-кошелька и выбираем кредит для погашения. Нажимаем кнопку «Вернуть». В открывшейся форме указываем номер Z-кошелька, с которого будут списаны деньги, сумму к погашению и нажимаем «Далее». После этого указанная сумма поступит на Z-кошелек кредитора, а кошельки D и C участников сделки уменьшатся на эту же сумму (либо полностью обнулятся).

Процедура выдачи займа

Порядок предоставления займа выглядит следующим образом:

- Создаем D-кошелек.

- Выбираем заявку на бирже, проверяем данные потенциального заемщика, цель кредита и гарантии.

- Если все в порядке, выбираем Z-кошелек, с которого будут переведены деньги и нажимаем кнопку «Передать средства».

Что такое лимиты доверия webmoney

Уже проверенным пользователям можно выдавать займы без размещения заявок на бирже. Для этих целей в системе реализована процедура открытия лимитов доверия. Это своего рода разрешение на использование денег другими пользователями на оговоренных условиях.

Лимит доверия может быть открыт любому человеку из списка корреспондентов. Для этого необходимо указать:

- максимальную сумму кредита;

- процентную ставку;

- срок возврата денег;

- порядок погашения кредита.

Какой процент в сервисе

Процентная ставка — это результат соглашения между заемщиком и кредитором. Она зависит от множества факторов: рейтинга и надежности заемщика, срочности займа и т. д.

В среднем на бирже кредитов Вебмани ставка составляет 0,1-0,2% в день. Однако в зависимости от конкретной ситуации она может быть как больше, так и меньше указанных значений.

Что это такое и для чего она нужна?

Биржа частных кредиторов — это площадка, позволяющая частным инвесторам и заемщикам найти друг друга. Лица, не имеющие юридического статуса, могут инвестировать личные средства, предоставляя ссуды любому лицу на определенных условиях.

Не всегда заемщик может рассчитывать на банковский кредит, займы от МФО обычно ограничены суммами и сроками гашения, а процентная ставка при этом очень высока. Если заемщику необходимо взять значительную сумму и при этом он не соответствует требованиям банка (например, отсутствует необходимый стаж работы или гражданство), выходом может стать кредит от частного инвестора.

Список таких бирж

Биржи займов часто работают в интернете.

Наиболее популярные ресурсы:

- Вдолг.Ру;

- Займиго.Ру;

- Кредбери.Ру;

- Fingooroo.ru.

Кто попадает под категорию частных инвесторов, выдающих займы

Частный инвестор, выдающий займы, — это любой человек, который кредитует другое лицо из личных средств, беря на себя все риски и ответственность по выданной ссуде.

Он не представляет интересы банка, МФО или любой другой организации, а действует из соображений личной выгоды.

Заключение

Сервисы P2P-кредитования вполне способны подпортить жизнь традиционным банкам. Для инвесторов это еще один инструмент заработка, а для клиентов — возможность в кратчайшие сроки получить деньги даже при неблагоприятной кредитной истории.

Однако не стоит хватать все свои сбережения и нести на биржу кредитов в надежде на легкий заработок. Если в банке ваши деньги застрахованы, то здесь придется действовать на свой страх и риск.

Законодательство в вопросе частного кредитования имеет массу пробелов и далеко не факт, что недобросовестного заемщика можно будет привлечь к ответственности. Даже наличие у вас паспортных данных лица, взявшего кредит, может быть недостаточно. Например, заемщик может оказаться гражданином другой страны либо все его имущество уже может быть опечатано судебными приставами.

Естественно, в случае невозврата денег биржа заблокирует аккаунт пользователя. Но лично для меня это будет слабым утешением.

На сегодня все. Ставьте лайки и подписывайтесь на наши статьи. Впереди вас ждет много интересного материала.

Спасибо за внимание!