Корпоративные и личные платежные карты

Владельцем платежной карты может быть как физическое лицо, имеющее в банке-эмитенте личный счет, так и юридическое лицо, которому открывается счет корпоративный.

Корпоративная карточка открывается юридическим лицам и предназначена для управления счетом юридического лица. Выдается она банком-эмитентом или организацией-распространителем отдельным сотрудникам фирмы, правомочным пользоваться ее средствами, а потому на корпоративной платежной карточке кроме названия фирмы выбивается имя пользователя, так что применять ее может только один человек, которому при оплате товаров, работ или услуг придется подтвердить свою личность.

Фирма может открывать карточки для нескольких своих сотрудников, причем каждой карточке будет соответствовать свой спецкартсчет.

Нужно заметить, что приобретение «корпоративки» имеет ряд преимуществ. Прежде всего, это более широкий круг возможностей по оперированию счетом. Помимо командировочных расходов при помощи такой карты можно оплачивать столь любимые представительские расходы, услуги переводчиков, получать самые большие скидки в ресторанах, а иногда даже проплачивать контракты. Владелец корпоративной карточки может стать участником самых разнообразных программ своих платежных систем – от дорогостоящих медицинских страховок до компенсационных выплат за задержки рейсов и потерю багажа. Помимо того стоит упомянуть тот факт, что сумма денег, находящаяся на счете и выдаваемая наличными, по корпоративной карточке гораздо больше, чем по личной.

Ответственность за ненадлежащее использование корпоративной карты перед банком несет юридическое лицо – владелец, а физическое лицо-пользователь, в свою очередь, отчитывается перед бухгалтерией фирмы за все расходы, произведенные по корпоративной карте.

На украинском рынке получили достаточно широкое распространение так называемые «зарплатные» карточки. Сотрудник фирмы, оформивший такой тип карты, может получать заработную плату не наличными деньгами, а путем ее перечисления на спецкарточный счет.

Кроме того, у предприятия появляется гораздо больше возможностей вовремя выдать деньги, поскольку в случае возникновения временного денежного затруднения оно имеет больше шансов получить в банке кредит, который пойдет на зарплату сотрудникам. Ведь банк, предоставляющий предприятию услугу в виде выдачи «зарплатных карточек», не должен перечислять выдаваемые деньги на счета других кредитных организаций. В расчете на то, что часть средств будет некоторое время храниться на карточных счетах сотрудников, банк может предоставить предприятию-клиенту и более льготные условия получения заемных средств.

Структура и операции Федеральной резервной системы

Основным звеном БС США является Федеральная резервная система (ФРС), включающая в себя следующие элементы:

- двенадцать федеральных резервных банков;

- банковские структуры – члены ФРС.

В соответствии с федеральным резервным актом, утверждённом в 1913 году, все банковские структуры-участники ФРС обязаны:

- внести 6% собственного банковского капитала в качестве паевого взноса в основной капитал федеральных резервных банков;

- держать в федеральных резервных банков денежные средства в размере 3% от величины срочных депозитов и от 7 до 13% величины депозитов до востребования. Федеральные резервные банки в соответствии с актом обязаны иметь резерв в золотом эквиваленте и законных платежных системах величиной не менее 35% депозитов.

Таким образом, пассивы эмиссионных резервных банков включают в себя:

- собственные капиталы, которые сформированы из паевых взносов банковских организаций-участников;

- эмиссии банкнот;

- банковских депозитов, выступающих в роли резервов банковских организаций-участников членов ФРС.

Эмиссионные банки выполняют функции кредитора государства. Денежные средства и их эквиваленты, которые федеральные резервные банки вкладывают в облигации и прочие государственные ценные бумаги, направляются, как правило, на поддержку крупных корпораций, так как именно этими денежными средствами оплачиваются государственные закупки и заказы.

Помимо эмиссионных банковских учреждений в состав БС США входят:

- коммерческие банковские структуры;

- инвестиционные банковские структуры;

- взаимно-сберегательные банковские структуры.

Стоит отметить, что ФРС является независимой от государства структурой. Таким образом, она не может быть упразднена по желанию президента, конгресса или прочих органов государственной власти, также изменить ее функционал или роль можно только посредством утверждения специального законодательного акта.

Резюме

Технология EasyCard позволяет создавать любые виды пластиковых карт с минимизированным процентом брака и максимальной надежностью технологического цикла. Преимуществом является очень низкая себестоимость карты в итоге. Все оборудование ИЗИ КАРД поставляется с возможностью обучения работе на нем, инсталляции на месте, с полным гарантийным и постгарантийным обслуживанием. Наш штат инженеров и технических консультантов всегда снимет с вас бремя раздумий над тем, как же сделать сложный тираж или как настроить машину правильно.

EasyCard от компании РуссКом – лучший выбор для производства пластиковых карт любой сложности!

Сборка заготовок

На этапе предламинационной подготовки материала используют стол для сборки листового пластика EasyCard SW–3. Заготовки собирают по слоям:

- 1 слой – оверлей (прозрачный ламинат)

- 2 слой – отпечатанный пластик (лицо)

- 3 слой – отпечатанный пластик (оборотная сторона)

- 4 слой – оверлей (может быть с преднанесенной магнитной полосой

Слои пластика ровно укладывают на рабочую область стола и фиксируются точечной сваркой в 2-3 местах. На выходе мы получаем заготовки для дальнейшего запекания в пресс-ламинаторе, так называемые «пирожки». Таким образом, достигается нужная толщина пластиковой карты стандарта ISO 0,76-0,78 мм по технологии EASYCARD. Для получения тонких карт (визитки) или, наоборот, толстых количество и толщина слоев может варьироваться.

При производстве карт с бесконтактным чипом между слоями 2 и 3 укладывается специальный инлей, слой пластика с уже вживленным чипом. Слои 2 и 3 при этом должны быть из тонкого пластика толщиной 0.15-0.18 мм. Так можно производить пропуска, а также абонементные билеты.

Развитие электронной системы оплаты

С появлением банковских карт в Америке начался активный процесс развития электронной системы оплаты. Благодаря удобству и безопасности использования карт, они быстро стали популярными среди потребителей.

В 1958 году компания Bank of America запустила систему BankAmericard, которая стала первой успешной системой кредитных карт в мире. Система BankAmericard поддерживала электронные платежи и позволяла пользователям осуществлять покупки в кредит, что открыло новые возможности для потребителей.

В 1966 году система BankAmericard стала доступна не только в Америке, но и в других странах. Она также стала первой международной системой платежей, что упростило процесс оплаты при поездках за границу.

В дальнейшем BankAmericard претерпела несколько изменений и переименовалась в Visa. Другие крупные банки также начали разрабатывать свои системы платежей, что способствовало росту электронной системы оплаты в целом.

Сегодня электронная система оплаты является неотъемлемой частью повседневной жизни многих людей. Банковские карты позволяют совершать покупки онлайн, снимать наличные в банкоматах и производить различные финансовые операции без необходимости использования наличных средств.

Особенности банковской системы США

История и основные этапы становления банковской системы США

Первый финансовый институт (Банк Северной Америки) был открыт в Филадельфии в 1781 году. Уже к середине 19-го столетия число компаний, предоставляющих банковские услуги, доходило до трехсот. В 1863 году, после того как был принят Национальный валютный акт, предшествующий появлению на территории Соединенных Штатов национальной валюты, возникла необходимость создания органа государственного регулирования банковской системы. В 1874 году был утвержден Национальный банковский акт, разработанный на основе Национального валютного акта. С появлением этих двух важнейших документов банки штата утратили право осуществлять выпуск валюты, это право прибрели исключительно банковские ведомства, получившие чартер и имеющие статус национальных банков Америки.

Учреждения, утратившие право выпускать активы банковской системы, но не желающие прекращать свою деятельность, должны были стать обладателями чартера, полученного от властей штатов. Такие банки стали называться банками штатов. Их деятельность простиралась только на территории штата, который выдал лицензию.

В 1929 году в стране начался самый большой в истории США кризис, известный как «Великая депрессия». Он коснулся всех сфер экономики, в том числе и банковской системы. Один за другим, в США закрывались банки и признавались банкротами

Американское правительство разрабатывало меры по усилению государственного регулирования деятельности банков, особое внимание уделяя перспективам развития банковской системы, чтобы в перспективе избежать повторения аналогичного кризиса

В июне 1933 года был принят федеральный Акт Гласса-Стиголла, иначе именуемый как Банковский акт США. С введением этого закона структура банковской системы США кардинально изменилась и приобрела форму, которая сохранилась по настоящее время.

Многие положения этого закона были пересмотрены Законом о финансовой модернизации, принятом в 1999 году, благодаря которому, банки США получили право вести банковскую, инвестиционную, а также страховую деятельность. По мнению некоторых экспертов, именно из-за отмены пунктов закона 1933 года стал возможен крах ипотечного кредитования, который коснулся США в 2007 году и иных проблем банковской системы США, а в последствии привел к глобальному кризису 2008 года.

Составляющие элементы банковской системы США в настоящее время

На сегодняшний день деятельность системы банков США (за исключением ФРС) строится на работе банковско-финансовых корпораций, коммерческих банков, а также инвестиционных банков.

Федеральные (национальные) банки США входят в состав ФРС. В 2015 году, в рейтинге крупнейших банков США присутствовали: JPMorgan, активы которого составляют 2,6 трлн. долларов; Dank of America, активы которого составляют 2,2 трлн. долларов; Citigroup c активами 1,9 трлн. долларов; Wells Fargo с активами 1,7 трлн. долларов и другие, которые имеют общую сумму активов ниже 300 млрд. долларов США.

В другую группу банков США входят инвестиционные банки. Эта группа сформировалась во время Великой депрессии, когда банки не имели права сочетать кредитно-депозитную деятельность и проводить инвестирование ценных бумаг.

В настоящее время в США банки могут объединяться в финансовые холдинги, что дает им право вести как коммерческую, так и инвестиционную деятельность. Исходя из этого вытекает, что классификация на коммерческие и инвестиционные банки уже не актуальна. Особенно после вступления в силу в 1999 году Закона о финансовой модернизации.

Сберегательные учреждения США

К ним относятся ссудо-сберегательные объединения, взаимно-кредитные союзы и сберегательные банки. Предназначение сберегательных учреждений — привлечь денежные средства граждан в форме сберегательных вкладов, по которым начисляются и выплачиваются проценты.

Американские сберегательные банки предназначены для масштабного обслуживания категории населения, имеющей невысокий уровень доходов. Пассивные операции данной категории инвесторов формируют базу пассивов сберегательной системы.

Появление чиповой технологии

В 1986 году в США были созданы первые банковские карты с чипом. Это был значительный прорыв в области безопасности и эффективности использования карточек.

Чиповая технология позволила хранить и обрабатывать больше информации на самой карте, что сделало возможным внедрение новых функций и улучшение безопасности. Например, с помощью чипа можно было хранить уникальные идентификационные данные владельца карты или осуществлять сквозную аутентификацию при проведении транзакций.

Система чиповых карт быстро привлекла внимание иностранных банков и финансовых учреждений. Вскоре она стала популярной в Европе и других странах, где была широко внедрена

С появлением чиповых карт резко увеличилась защищенность финансовых операций и снизилось количество фальшивых и кражи карточек.

Сегодня практически все банковские карты в мире имеют чип. Он стал стандартом для большинства финансовых учреждений и играет важную роль в обеспечении безопасности и комфорта клиентов при совершении платежей.

Преимущества и недостатки[править]

Преимуществаправить

- Пользование банковскими услугами круглосуточно в удобное время;

- Безопасность средств — похищенную карту можно заблокировать;

- Возможность вести расчеты в сети Интернет;

- Снятие наличных за рубежом в местной валюте;

- Рассчитываясь в магазине, не нужно проверять или искать мелочь;

Недостаткиправить

- Безопасность — существует много видов мошенничества с платежными картами, пользователям целесообразно устанавливать лимиты на различные виды платежей;

- Отсутствие анонимности, которая имеется при наличных расчетах;

- Зависимость от корректной работы оборудования и программного обеспечения — в случае сбоев в работе процессингового центра, POS-терминалов или банкоматов, карты могут или не работать совсем или не совершать часть операций.

Чем отличается от США банковская система России

В современном мире во всех государствах есть центральные банки, однако, существует много отличий между ними, которые объясняются, прежде всего, особенностями политического курса страны и ее экономическим развитием. Центральные банки — это юридические лица, наделенные особыми полномочиями. Их отличительной особенностью является обособленность банковского имущества от государственного. Формально, владельцем имущества считается государство, но право распоряжаться им принадлежит центральному банку. В этом и есть отличие государственного банка, который полностью контролирует имущество, от центрального.

ФРС США является, по сути, независимой структурой, которая включает в себя 12 центральных банков. Центральные банки США находятся в частной собственности, однако, управление ими осуществляет государство. Основные принципы финансово-кредитного регулирования Банка России и ФРС США одни и те же (регулирование ставки банка, изменение нормативных показателей обязательных резервов, рыночные операции).

ФРС контролирует работу входящих в ее состав банков, а Банк России регулирует работу коммерческих банков.

Распространение карт по всей стране

После успешной внедрения банковских карт в городах США, они начали активно распространяться по всей стране. Благодаря развитию коммуникационных технологий и улучшению системы обработки платежей, банкам удалось создать инфраструктуру, позволяющую использовать карты практически в любом уголке страны.

Однако, на ранних стадиях развития банковских карт было много препятствий, связанных с принятием новой технологии в разных регионах. Некоторые магазины и предприятия не были готовы принимать карты, не понимая их преимуществ и возможностей.

Тем не менее, благодаря активной рекламной компании и сотрудничеству с крупными торговыми центрами, банки смогли преодолеть эти трудности и убедить многих предпринимателей принимать карты.

К концу 20-го века практически каждая крупная розничная сеть и банк в США принимали банковские карты, а маленькие магазины и предприятия также начали активно подключаться к новой системе платежей.

Сегодня банковская карта — это неотъемлемая часть жизни американцев и распространена по всей стране. Ежегодно миллионы транзакций осуществляются с ее помощью везде: от маленьких магазинчиков на пригородах до крупных универмагов и ресторанов в центре городов.

Магнитные и чиповые платежные карты

С точки зрения технических возможностей пластиковые карточки можно классифицировать на магнитные и микропроцессорные (или чиповые).

Магнитная банковская карточка – это только отражение банковского счета владельца: ее магнитный индикатор содержит лишь информацию об имени владельца и номере его счета в банке. Поэтому при расчетах с использованием этой карты каждый раз необходимо обращаться к центральному компьютеру для получения информации о наличии на счете суммы, необходимой для оплаты товаров (работ, услуг).

Помимо этого, при использовании магнитной карты следует пройти процедуру персонификации – уточнения того факта, что картой владеет именно ее предъявитель. Связь с системным кассовым терминалом нужна для передачи команды на списание определенной суммы денег, подлежащей оплате.

Чиповая карточка (smart-карта) предоставляет намного больше возможностей для манипуляций деньгами, находящимися на счете. Дело в том, что такая карточка содержит микропроцессор (чип), в памяти которого содержится вся информация о банковском счете ее владельца: о количестве денег на счете, максимальном размере суммы, которую можно снять со счета единовременно, об операциях, совершенных в течение дня. Иными словами, чиповая карточка – это одновременно и кошелек, и средство расчета, и банковский счет. И это все благодаря микропроцессору, главным достоинством которого является его высокая способность при постоянстве памяти надежно сохранять и использовать большие объемы информации.

Чиповая карточка не нуждается в процедуре идентификации и персонификации, а значит, способна работать в режиме off-line, что не требует обращения при каждом необходимом случае к банку или компании, где открыт счет владельца карты.

Таким образом, чиповая карта – на порядок более совершенное платежное средство, нежели магнитная. Благодаря своим техническим характеристикам, а также наличию у владельца личного кода, без знания которого доступ к счету невозможен, чиповая карточка не только надежнее защищена от подделки, но и предполагает более широкий набор возможностей по оперированию счетом.

К числу неудобств, возникающих при использовании чип-карты, можно отнести, во-первых, отсутствие единой унифицированной системы обслуживания чиповых карт, в связи с чем для «считывания» чиповых карточек разных банков необходимо наличие индивидуального терминала, и, во-вторых, высокая себестоимость производства микропроцессоров.

Выбор материала

Для изготовления карт применяется специализированный листовой пластик ПВХ толщиной 0.3мм, который доступен в разных форматах: от А4 до А2. На каждом листе могут располагаться несколько карт (до 10 карт на листах формата А4, до 21 на формате А3, до 24 на формате А3+). Особенность данного пластика заключается в том, что с лицевой стороны он покрыт пропиткой для нанесения принтерной или цифровой печати, а с другой – клеевым слоем. Для офсетной печати применяется пластик PVC со специальной обработкой.

Для продления срока службы и защиты изображения от внешних воздействий на карту наносят защитный слой ламината – оверлей. Подбирают технологию печати в зависимости от тиража и макета. При небольших тиражах используется цифровая или принтерная печать, при больших (несколько тысяч карт)и — офсетная. Специалисты нашей типографии помогут определиться с материалами и технологиями в каждом конкретном случае.

Новейшие технологии бесконтактной оплаты

С постоянным развитием технологий, бесконтактная оплата становится все более популярной и доступной. Она предоставляет удобство и быстроту при совершении покупок. В США эта технология начала активно развиваться в последние годы.

Новейшие технологии бесконтактной оплаты позволяют клиентам совершать покупки без необходимости использования физической карты или ввода пин-кода. Вместо этого, используется специальный электронный чип, который посылает сигнал на читающее устройство, расположенное на кассе. Таким образом, оплата осуществляется мгновенно и без лишних хлопот.

Сегодня бесконтактная оплата в США осуществляется с помощью различных устройств, таких как смартфоны, часы, браслеты или специальные бесконтактные карты. Крупные банки и платежные системы предлагают своим клиентам подобные устройства, которые можно подключить к своему банковскому счету.

Преимущества бесконтактной оплаты включают удобство, быстроту и безопасность. Клиентам больше не нужно тратить время на подпись платежных чеков или ввод пин-кода, что делает оплату быстрее и более эффективной. Бесконтактная оплата также считается более безопасной, так как данные клиента хранятся в зашифрованном виде и не могут быть украдены или скопированы.

Новейшие технологии бесконтактной оплаты продолжают развиваться и улучшаться, чтобы удовлетворить потребности клиентов и сделать оплату еще более удобной и безопасной. С каждым годом все больше магазинов и торговых точек принимают бесконтактные платежи, делая их все более популярными и широко используемыми.

Виды банковских карт[править]

Виды банковских карт

Пластиковые карты бывают в основном двух видов: кредитные и дебетовые. А эти карточки могут быть локальными и международными. Существуют также и виртуальные банковские карты, предоплаченные карты, электронные кошельки.

- Кредитная карточка предусматривает лимит кредита, предоставленный банком клиенту в течение определенного промежутка времени, суммы которого заранее определены сторонами. Клиент, имеющий счет в банке, оплачивает товары и услуги деньгами эмитентов карточки. Компания-эмитент в дальнейшем подает счета для оплаты владельцу кредитной карты.

- Дебетовая карточка предусматривает возможность внесения клиентом держателем карточки на свой счет в банке определенной суммы, в пределах которой он может в будущем осуществлять свои расходы.

Особым видом кредитной карты является карта рассрочки.

Наибольшее распространение в мире получили банковские платежные карточки, эмитированные международными системами «Visa» и «MasterCard».

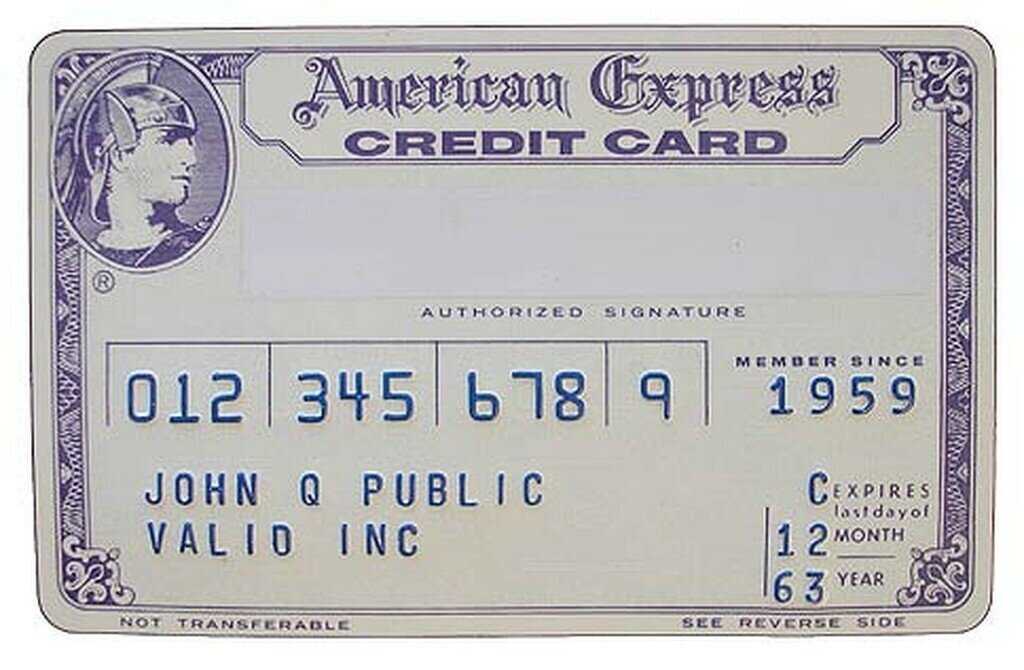

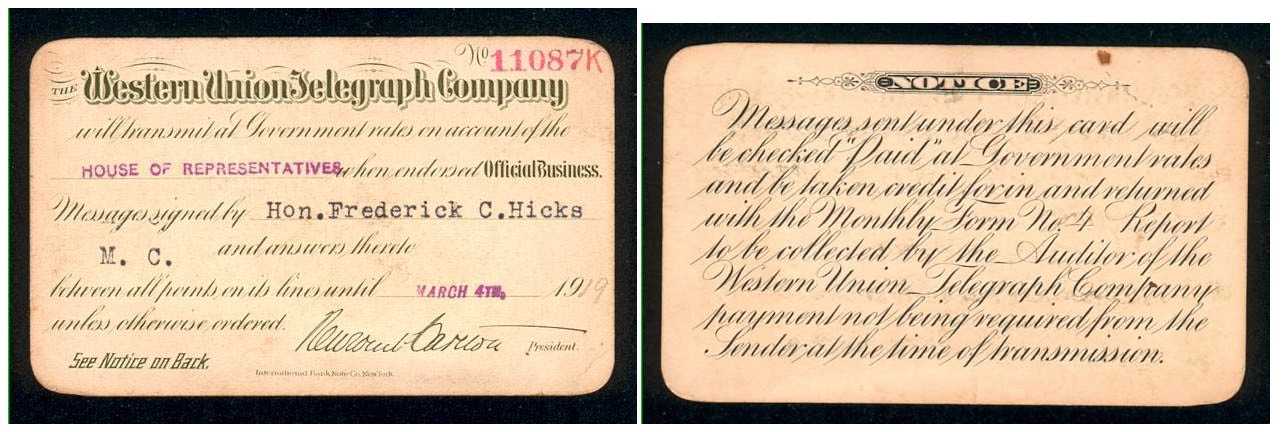

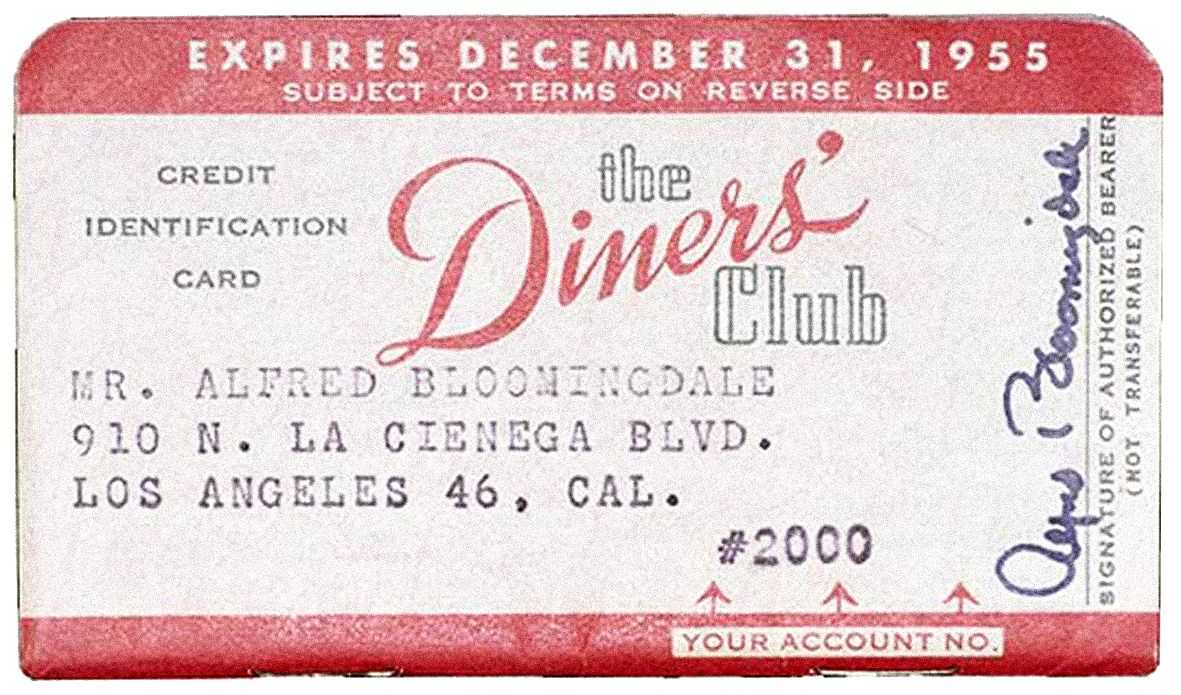

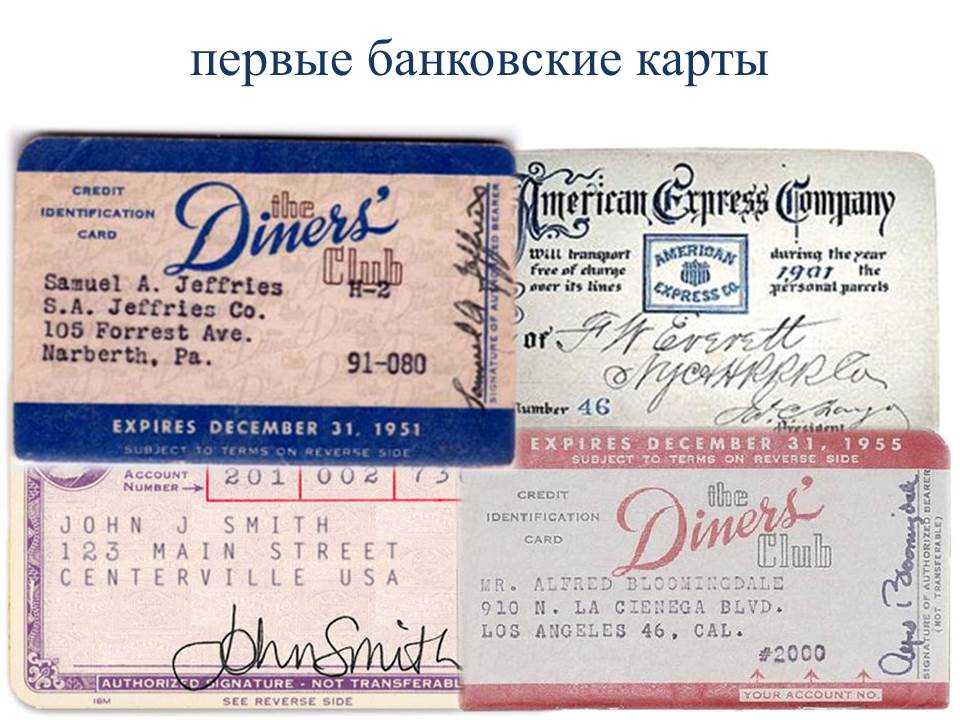

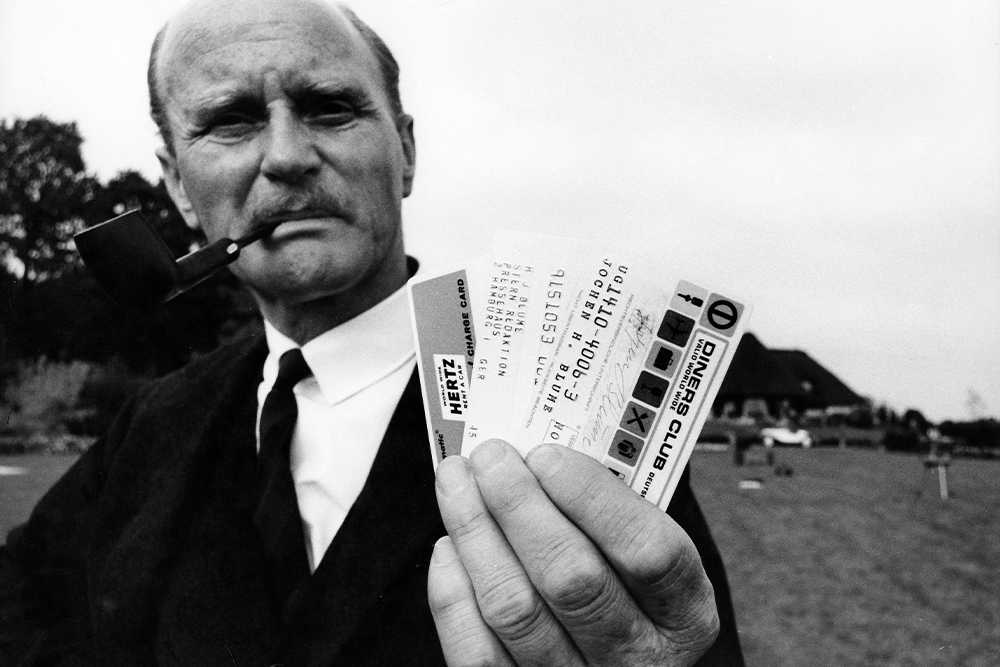

Развитие пластиковых карт в Америке

Появление и развитие пластиковых карт в банковской сфере Америки прошло через несколько важных этапов.

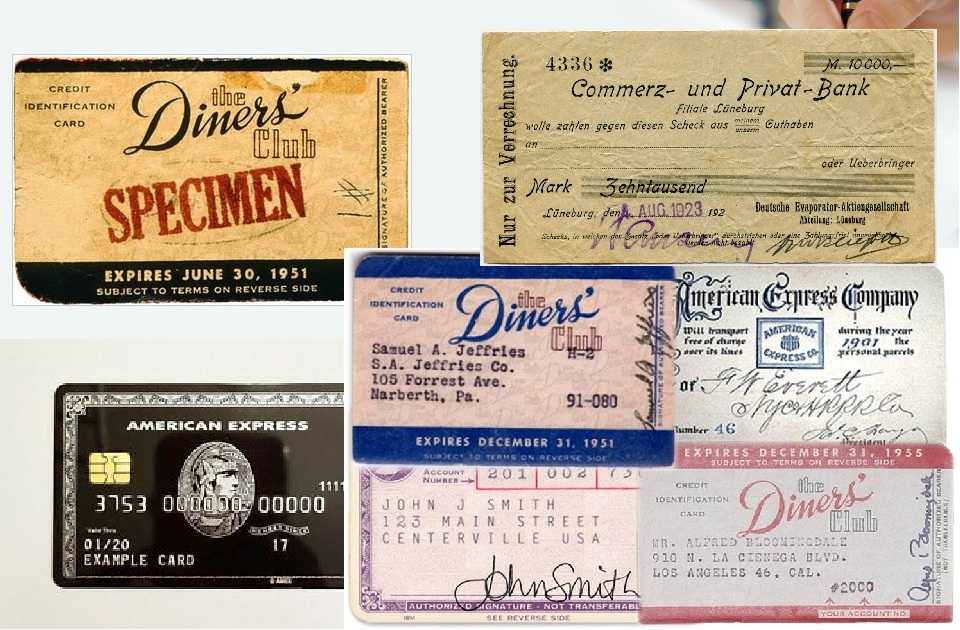

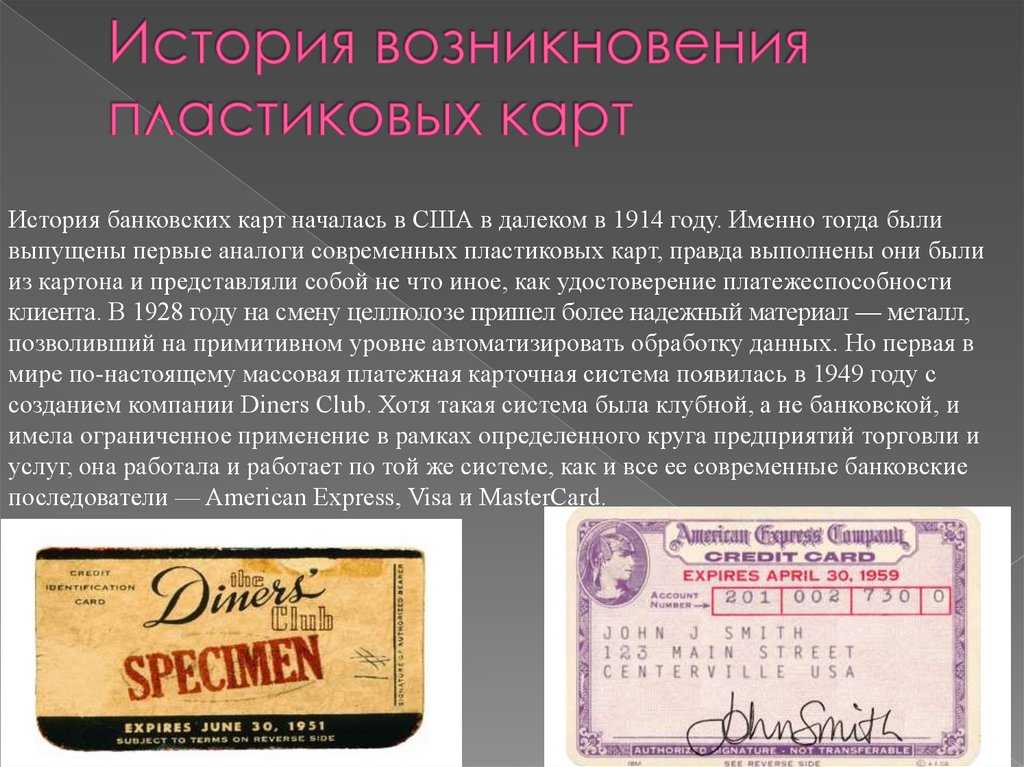

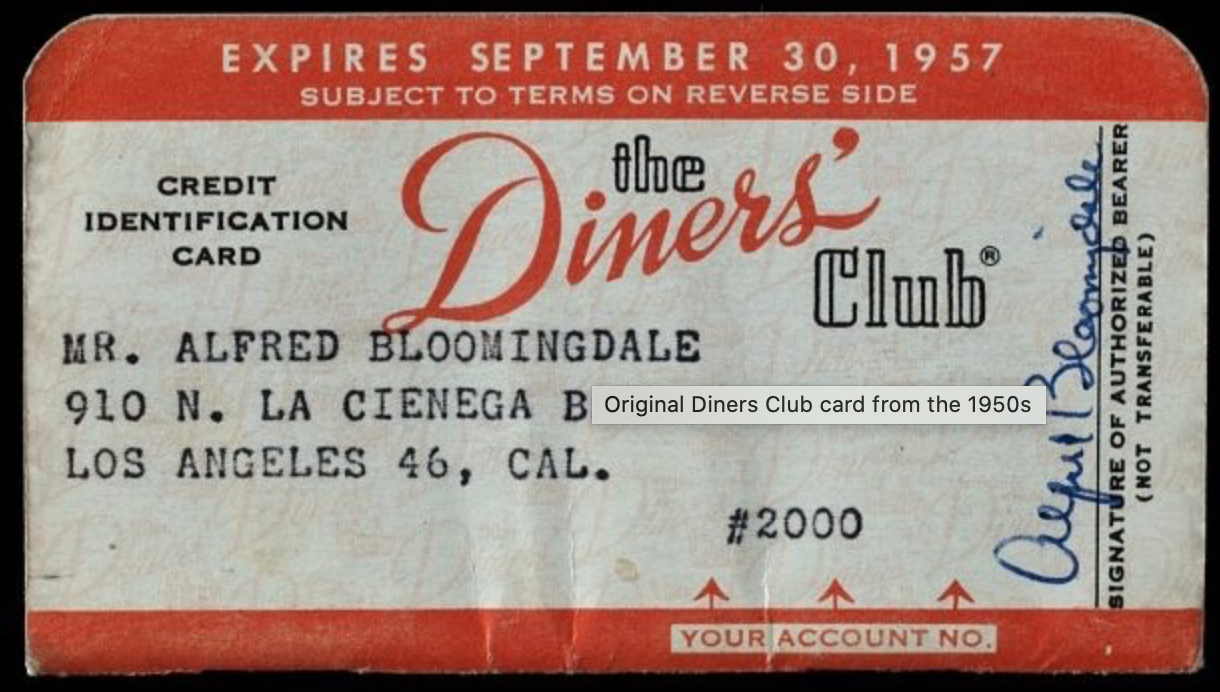

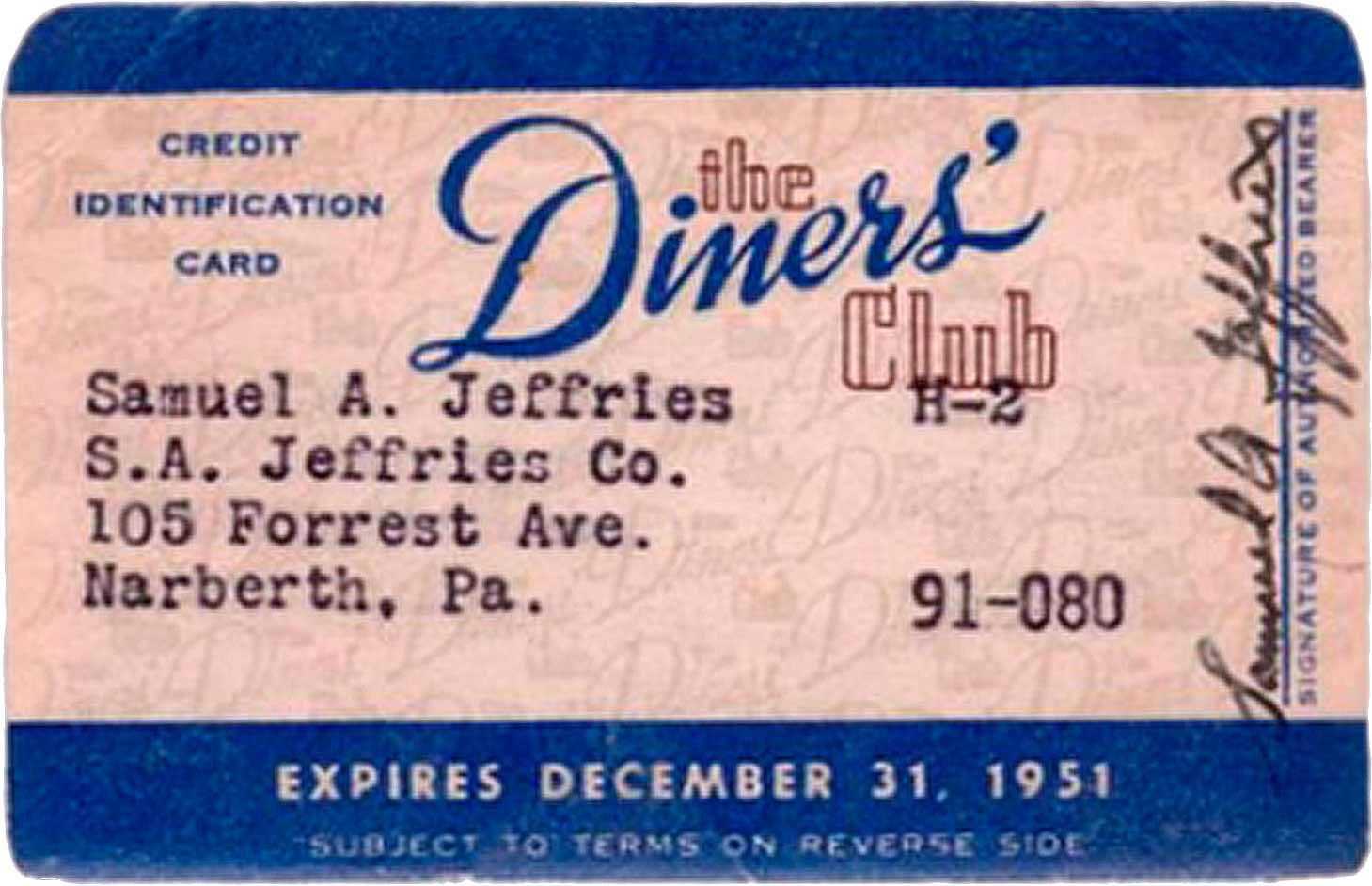

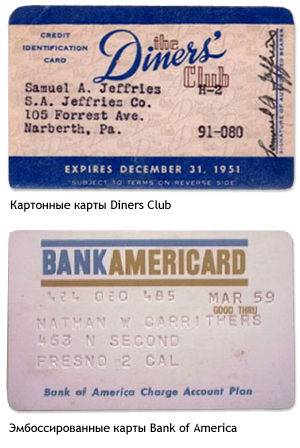

Первый шаг к появлению пластиковых карт был сделан в 1950-х годах, когда американская компания Diners Club International начала выпускать первые карточки для упрощения платежей. Карточки Diners Club использовались только в выбранных ресторанах и отелях, позволяя владельцам совершать безналичные расчеты и получать кредит.

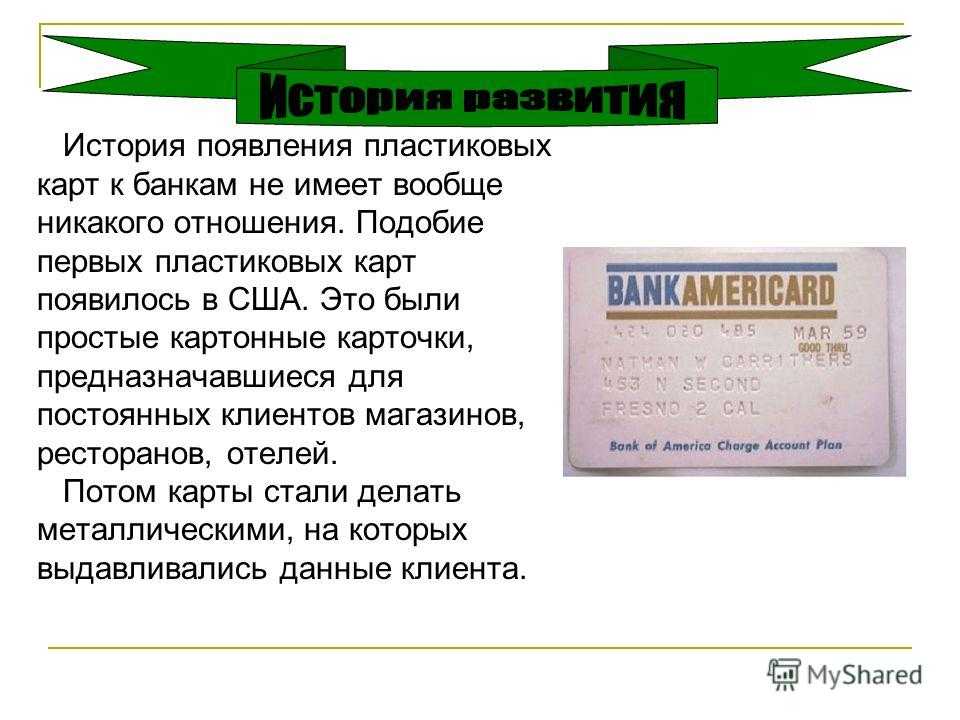

В 1960-х годах другая американская компания, BankAmericard (позже переименованная в Visa), выпустила свою пластиковую карту. В отличие от Diners Club, BankAmericard была шире доступна и позволяла совершать платежи не только в конкретных местах, но и везде, где принимались кредитные карты. Это сделало ее более популярной среди потребителей и владельцев магазинов.

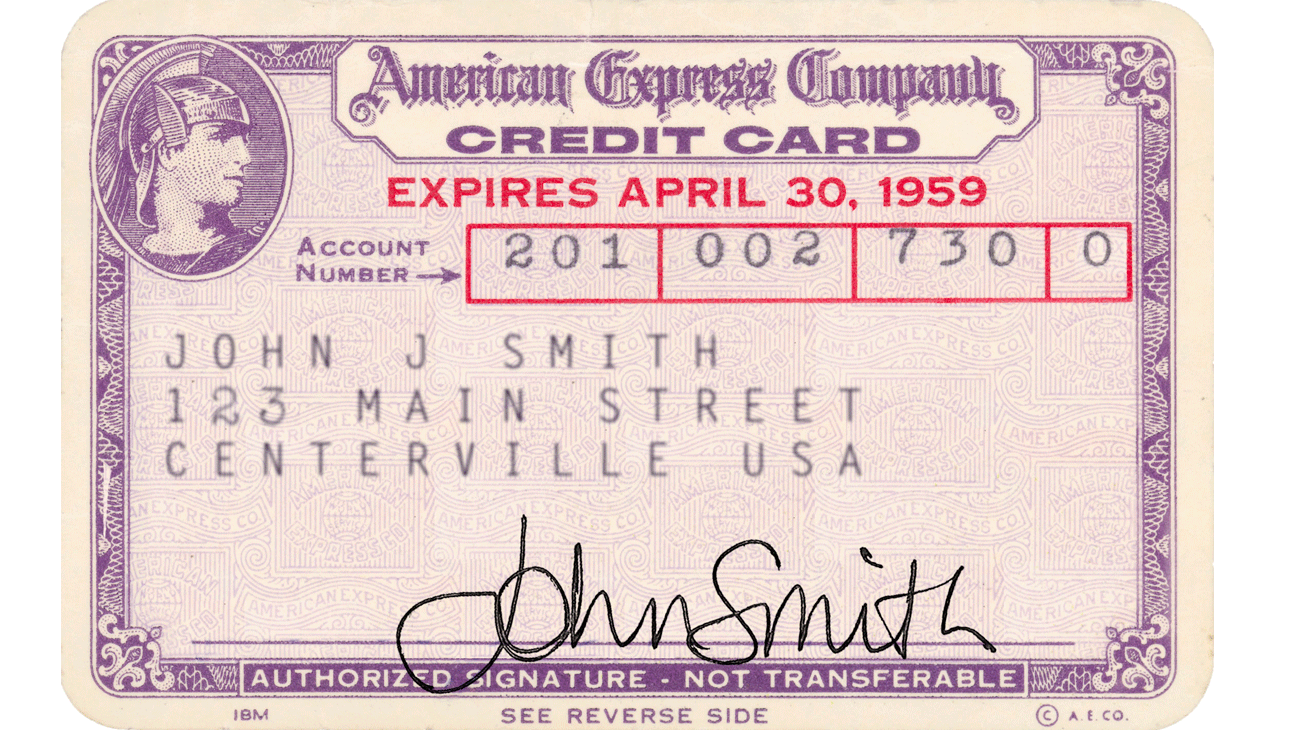

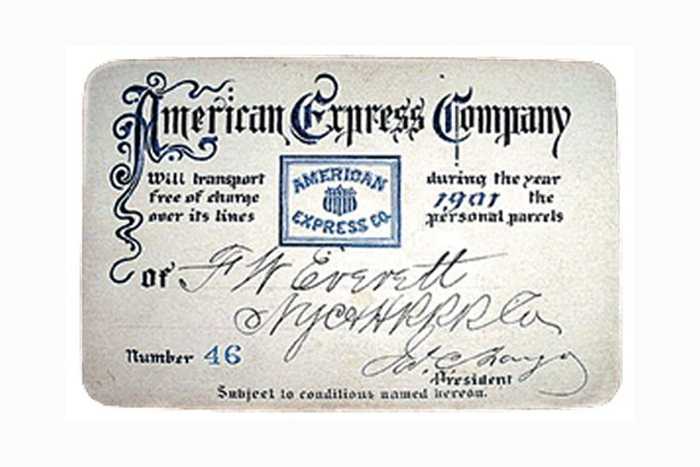

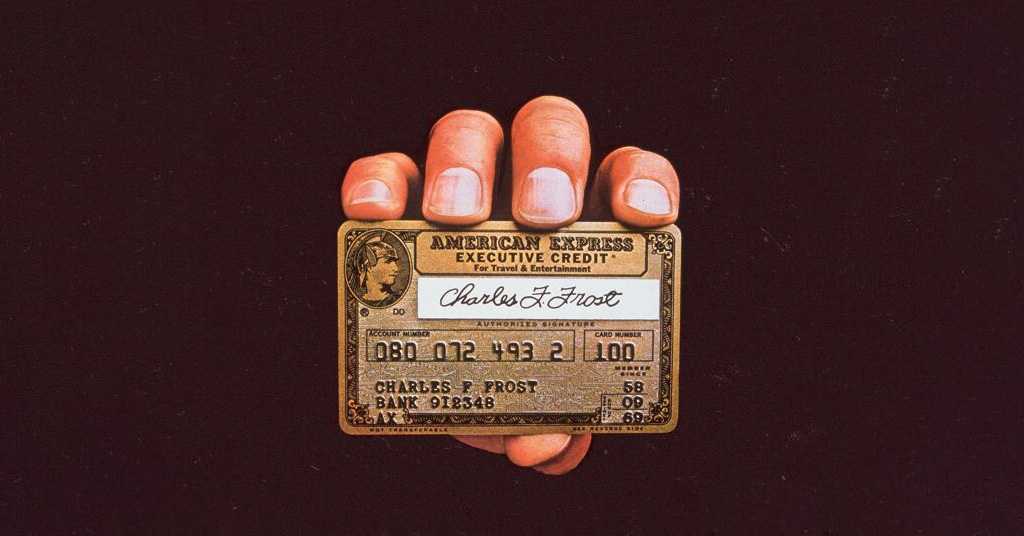

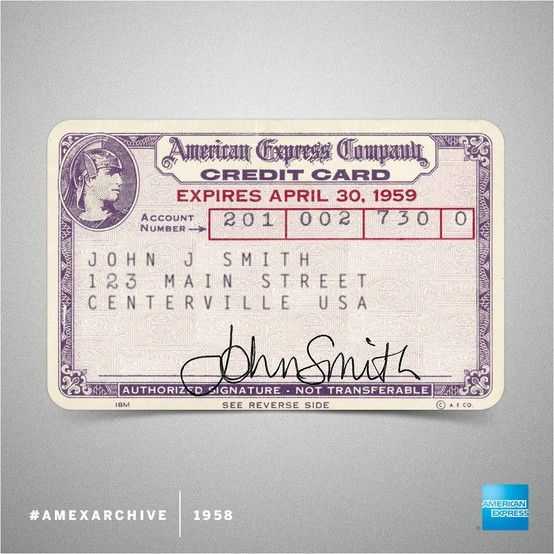

В 1970-х годах произошел еще один значительный шаг в развитии пластиковых карт — появились карты American Express, которые предлагали дополнительные преимущества в виде различных программ лояльности и страхования. American Express была первой компанией, которая ввела практику выдачи карт с лимитом кредита, что открыло новые возможности для потребителей.

В 1980-х годах произошло объединение нескольких компаний по выпуску кредитных карт, и Visa и MasterCard стали главными игроками на рынке пластиковых карт в Америке и по всему миру. Они предлагали карточки, которые принимались на многих местах и обладали различными функциями, от снятия наличных с банкоматов до получения скидок и бонусных баллов.

С появлением интернета в 1990-х годах пластиковые карты стали используется для онлайн-платежей, и в 2000-х годах электронные платежные системы, такие как PayPal, расширили возможности использования пластиковых карт и сделали их еще более удобными и широко применяемыми.

Сегодня пластиковые карты являются одним из наиболее распространенных и удобных способов совершения платежей в Америке и по всему миру. Они позволяют людям управлять своими финансами, получать доступ к кредиту и наслаждаться различными преимуществами и вознаграждениями от использования карточек.

Коммерческие банки США

Коммерческие банковские структуры США по юридическому статусу можно разделить на следующие группы:

- национальные. Банковские организации, входящие в данную группу, реализуют свою деятельность согласно федерального законодательства и входят в состав ФСР как банковские организации-участницы.

- штатные. Банковские организации, входящие в данную группу, реализуют свою деятельность согласно законодательству штата, в котором они функционируют, а также могут по желанию входить или не входит в состав ФРС.

Большая часть операций, осуществляемых коммерческими банковскими структурами представляют собой выдачу ссуд, так, например, в 2014 году из общей части активов на ссуды приходилось более 50%. Инвестиции занимают меньшую долю в структуре активов, при этом в большей части они состоят из вложений в облигации и прочие государственные ценные бумаги. Это связано с тем, что инвестиционная деятельность входит в функционал инвестиционных банковских структур.

Современное состояние рынка банковских карт в Америке

Рынок банковских карт в Соединенных Штатах Америки сегодня представляет огромную и сложную систему, включающую сотни банков, кредитных учреждений и финансовых компаний. Банковские карты стали неотъемлемой частью жизни американцев, используются повсеместно и пользуются большой популярностью.

На сегодняшний день основными видами банковских карт в Америке являются дебетовые карты, кредитные карты и предоплаченные карты. Дебетовые карты позволяют пользователям тратить деньги со своего текущего счета, а кредитные карты предоставляют возможность временно пользоваться деньгами банка с последующим погашением долга. Предоплаченные карты, в свою очередь, позволяют пользователю вносить определенную сумму на карту и использовать ее для оплаты товаров и услуг без необходимости связываться с банком или кредитной организацией.

Однако, главным трендом на современном рынке банковских карт в Америке является все большее внедрение и использование бесконтактных технологий. Все больше американцев предпочитают использовать карты с технологией Near Field Communication (NFC), которая позволяет проводить платежи просто прикоснувшись картой к терминалу оплаты. Это удобно, быстро и безопасно.

Современный рынок банковских карт в Америке также характеризуется высокой конкуренцией между крупными финансовыми компаниями. Банки и кредитные учреждения предлагают разнообразные программы лояльности и бонусные программы, чтобы привлечь и удержать клиентов. Карты с кэшбеком, накопительными баллами и скидками являются популярными вариантами для многих американцев.

Безопасность также имеет большое значение на современном рынке банковских карт в Америке. Банки активно внедряют новые технологии, чтобы защитить своих клиентов от мошенничества. Эмбоссированные и микрофрагментированные карты, системы двухфакторной аутентификации, биометрические сенсоры – все это используется для обеспечения высокого уровня безопасности при использовании банковских карт.

Банковские карты стали неотъемлемой частью жизни американцев и пользуются большой популярностью;

Основными видами карт в США являются дебетовые, кредитные и предоплаченные;

Тренд на современном рынке – внедрение технологии бесконтактных платежей;

Высокая конкуренция между финансовыми компаниями, важность программ лояльности и бонусных программ;

Безопасность имеет большое значение, активно внедряются новые технологии для защиты от мошенничества.

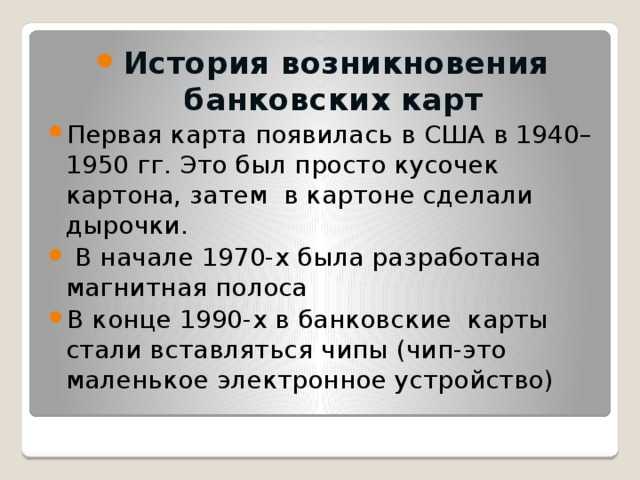

Внедрение магнитной полосы

В 1960-х годах в США стало ясно, что необходимо найти новый способ хранения данных на банковских картах, чтобы облегчить их использование и повысить безопасность. Именно в этот период была разработана магнитная полоса, которая стала настоящей революцией в банковской индустрии.

Основная идея заключалась в том, чтобы на банковской карте разместить магнитную полосу, на которую бы могли быть записаны необходимые данные. Это сделало возможным автоматическое считывание информации с карты, что значительно упростило процесс оплаты и других банковских операций.

Магнитная полоса состоит из мелких магнитных частиц, расположенных в виде полосы на обратной стороне банковской карты. Каждая карта имеет свой уникальный код, который можно прочитать с помощью специального устройства — магнитного считывателя.

| 1 | 1 | 1 | 1 | 1 |

Этот код, также известный как магнитная полоса банковской карты, содержит информацию о самой карте и ее владельце, такую как номер счета, имя владельца и дату истечения срока действия карты.

Внедрение магнитной полосы позволило банкам и покупателям стать более уверенными в безопасности транзакций, так как магнитная полоса делала мошеннические операции сложнее. Однако некоторое время спустя стало очевидно, что магнитная полоса является уязвимой к сканированию и копированию, что потребовало разработки новых технологий для повышения защищенности банковских карт.

Вырубка

При помощи вырубщика EasyCard из листов ПВХ вырубаются карты. В зависимости от тиража, можно вырубать электрическим, ручным, тигельным вырубщиком. Вырубка карт размером 54х86 мм со скругленными краями может также осуществляться в автоматических трех- и пятикарточных вырубщиках

Следует обратить внимание, что при использовании ручного вырубщика край карты не будет идеально ровным, поскольку мускульного усилия недостаточно для качественной вырубки. Вырубка на электрических и тигельных машинах вас порадует уже идеально ровными и гладкими краями карты

Вырубщики марки EASYCARD отличаются качеством ножей, высококлассной заточкой и надежностью электронного блока управления.