Что такое минимальный платеж по кредитной карте и как он рассчитывается?

На самом деле, конкретно вам, ничего рассчитывать не надо. А вот подумать о том сколько же закидывать — да… Сейчас постараюсь объяснить.

Для примера возьмем самую простую кредитную, абсолютно простую. Вы потратили н-ную сумму денег на свой новый телевизор, спустя 30-40 дней, банк выставляет вам счет. Обычно это 3-10% + проценты по кредиту. И у каждого банка свои стандарты минимального платежа.

Как рассчитать минимальный платеж по кредитной карте?

Обычно, такие вещи пишут в документах тарифа по кредитной. Вообще, конечно, в каждом обзоре кредитной карты я эту информацию поднимаю. но раз уж пошла такая «пьянка»…

Как рассчитывается(калькулятор) минимальный платеж?

Порог минимального платежа устанавливает банк на основе того, сколько хочет содрать с вас денег. Для того, чтобы рассчитать минимальный платеж достаточно поделить его размер на 100, точнее 100 на размер минимального платежа. Если у вас 3%, то 100/3=33.3 месяца.

Минимальный платеж по кредитной карте, сумма потраченная на новый телевизор, процентная ставка и вот у вас уже готов график платежей по вашему новому кредиту. Да я люблю немного позлорадствовать.

К примеру, имеется покупка того же телевизора, так нужного вам, с кредитной карты на сумму в 50 000 рублей. Не осуждаю, у каждого свои потребности, а главное возможности.

Процентная ставка равна 25% годовых. Минимальный платеж 5%, льготный период на 30 дней. Мы не будем считать сейчас льготный периоды и все что с ним может быть связано, об этом позже и в другой статье. Итак, что получаем?

Во-первых, выясняем на какой срок будет оформлен кредит. 100/5=20 месяцев, 1 год и 8 месяцев. Тут поясню, что некоторые банки закладывают в минимальный платеж сразу всю сумму, а некоторые говорят что 5%+проценты по кредиту. Мы будем считать по 2 формуле.

Идем дальше. 5% от 50 000 рублей это 2 500 рублей. Теперь посчитаем проценты по кредиту. Я обычно считаю в таких случаях 1 год это 25% и 8 месяцев отдельно. Сумма переплат за 1 год составит четверть от 50 000, а это 12 500 рублей. 8 месяцев это 8,333 рублей. А общая сумма переплат составит 20 833 рубля за 20 месяцев. Теперь, чтобы понять какая же сумма минимального платежа у вас будет, надо сложить 5%+ проценты, а это 2 500 рублей + 1041р (приблизительно) и получаем 3 541 рубля. Вот такой минимальный платеж у вас будет. Надеюсь я смог достаточно внятно объяснить, а то мне начинают говорить, что не умею объяснять. Хотя может это так и есть.

А теперь перейдем к самому важному, о как как правильно и сколько надо закидывать на кредитную карту. Чуть позже расскажу, какие минимальные платежи по картам Сбербанка, Тинькоффа и Альфа-банка

Основные тарифы и условия Сберкарты

|

Кредитный лимит |

до 1 млн ₽ |

| Беспроцентный период на все покупки (не распространяется на переводы и снятие наличных) | до 120 дней (отчетный месяц + 3 месяца после даты выписки, погасить «долг по выписке») |

| Обслуживание карты | бесплатно |

| SMS или пуш-уведомления об операциях | бесплатно |

| Пополнение карты с карт других банков | бесплатно, в мобильном приложении СберБанка* |

| Процентная ставка по любым операциям (годовых) |

9,8% — при оплате покупок в СберМегаМаркете и категории «Здоровье» (Акция действует до 31.12.2021 и может быть продлена) |

| 29,8% — для новых клиентов, оформивших карту (сколько для старых клиентов — не указано) | |

| Комиссия за выдачу наличных в Сбербанке и дочерних банках | 3% от суммы выдачи, но не менее 390 ₽ (акций на бесплатное снятие сейчас нет) |

| Неустойка (на сумму просроченного платежа) | 36% годовых |

Кредитный лимит

Это максимум средств, которые можно потратить по карте. Да, он возобновляется после погашения долга, но всегда имеет максимальный предел. Этот лимит общий на всё: покупки, снятие наличных и переводы.

В рекламе называют обычно максимальную сумму, а конкретному клиенту могут выдать карту с лимитом в десять раз меньше. Для каждого заёмщика размер кредитного лимита рассчитывается индивидуально.

В первую очередь банк оценивает платёжеспособность, то есть доход клиента.

Общее правило: сумма всех ежемесячных кредитных платежей (в том числе и по карте) не должна быть более половины совокупного дохода заёмщика.

Не менее важное значение имеет кредитная история. Если она положительная, то банк может открыть линию с внушительной суммой, если же ранее никаких кредитов не было, то, скорее всего, будет одобрен небольшой, так называемый пробный лимит

Если у заявителя уже есть большое количество кредитов, то карту могут одобрить, но разрешённая для трат сумма будет символической.

Лимит по карте можно увеличить благодаря платёжной дисциплине и платёжному поведению пользователя карты, что предполагает не иметь просроченной задолженности и пользоваться кредиткой активно. Изменить лимит может как сам банк, так и заёмщик, обратившись в кредитную организацию с заявлением. Кроме того, в период экономических потрясений банки предпочитают снижать лимиты всем клиентам, минимизируя свои риски.

Доступные карточные продукты

Конкретного размера минимально требуемого дохода для будущего держателя пластика Сбербанк не оглашает. Здесь все зависит от запрашиваемого клиентом лимита, категории кредитки и нюансах ее использования. Чтобы «прицениться», знакомимся с предлагаемыми вариантами карт:

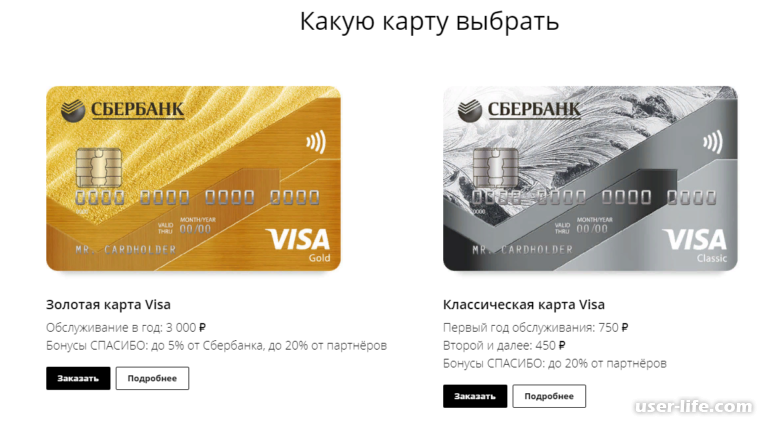

- Классическую выдают с лимитом до 600 тысяч рублей и под ставку в 23,9-27,9% со льготным периодом в 50 дней. Обслуживание бесплатно при предварительном одобрении, в ином случае ежегодно списывается по 750 рублей.

- Золотая отличается от classic соответствующим дизайном, статусом gold (новые возможности и привилегии) и стоимостью обслуживания в 3000 руб. (предодобренная – бесплатно).

- Премиальная кредитка – это лимит в 3 миллиона руб., пониженная ставка в пределах 21,9-25,9% и начисление СПАСИБО в размере до 10% за любые покупки. Стоит карта 4900 в год и открывает двери в закрытый клуб Premium от VISA и MasterCard.

- Для путешественников предусмотрена серия кредиток «Аэрофлот». Главная особенность – накопление миль за каждые потраченные 60 руб., которые в последствие обмениваются на особые условия. Доступны категории gold, classic и signature.

- Линейка кредиток «Подари жизнь» направлена на благотворительность. В одноименный фонд перечисляется 0,3% от каждой оплаченной картой покупки. Условия зависят от категории карты, золотой или классической.

Лучше всего, если карту предварительно одобряют. Тогда ставки несколько ниже и нет сомнений, что на отправленную заявку придет отказ. В противном случае отталкиваемся от посильного лимита, который не должен превышать средний ежемесячный доход.

Что делать «попавшимся на удочку»?

Это не значит, что кредитных карт необходимо избегать всю жизнь. Нет, пользоваться кредитками порой выгодно и удобно, но подходить к ее оформлению необходимо обдуманно и ответственно. Не соглашаться на внезапно предложенный сотрудником Сбербанка пластик, надеясь перехватить где-нибудь до зарплаты, а распланировать свой бюджет и внимательно прочитать условия договора. С нестабильным доходом в кредитные игры лучше не ввязываться, а попросить финансовой поддержки у родных и друзей.

Если необдуманный поступок уже совершен и над головой и картой висит угроза серьезных денежных трудностей, нельзя сидеть, сложа руки

Первым делом долг важно уплатить как можно скорее, ведь с каждым днем растет переплата и увеличиваются проценты. Обратитесь в свой банк и попытайтесь выпросить отсрочку или подать на реструктуризацию

Шанс на одобрение заявки высок, если заемщик ушел в армию, декрет или его финансовое состояние резко ухудшилось.

Другой вариант – подать запрос на рефинансирование в сторонние банки. Данная программа позволяет перекредитовать ссуду на более выгодных условиях и вполне вероятно, что одно ФКУ из десяти согласится помочь. Необходимости разъезжать по всему городу нет: достаточно заполнить онлайн-заявки на официальных сайтах подходящих кредитных учреждений. Одним словом, необходимо действовать.

Случаи, в которых банк вносит корректировки по действующему лимиту

Бывают ситуации, когда Сбербанк отказывает в изменении ограничений по карте. Прежде чем отправить заявление на рассмотрение, сотрудник офиса самостоятельно проверяет предоставленную информацию. Это касается различных показателей дохода и иной информации. Чем больше данных предоставит клиент и чем прозрачнее они будут, тем быстрее Сбербанк примет решение. Определяющими факторами являются:

- Возрастная категория клиента. Больше шансов на одобрение имеют люди в возрасте 25-54 лет;

- Оборот по кредитной карте. Активным пользователям проще добиться положительного решения;

- Кредитная история. Просроченные задолженности по любым кредитным обязательствам любых финансовых организаций отрицательно повлияют на репутацию клиента;

- Ежемесячные расходные операции по карточке. Если клиент тратит более 75% суммы, одобрение заявки более вероятно, если же расход составляет менее 50%, банк пришлет уведомление с предложением уменьшить лимит;

- Платежеспособность гражданина – подтверждается справками о доходах.

Вышеперечисленные критерии не являются гарантией одобрения банком заявки, хотя играют важную роль. Если Сбербанк принял отрицательное решение, клиент может обратиться за консультацией к сотруднику финансового учреждения. Специалист сможет дать грамотные советы, как действовать в дальнейшем, чтобы получить одобрение заявки.

Какой максимальный и минимальный лимит по кредиткам Сбербанка?

Сумма, доступная на кредитной карточке, имеет четкое ограничение максимальной величины. Оно устанавливается персонально каждому держателю, регулируется договором на обслуживание.

При этом каждый пластик имеет свой абсолютный лимит:

| Класс карт Visa, MasterCard | Лимит, руб. |

|---|---|

| Стандартные (классические), в том числе моментальной выдачи | 600 тыс. |

| Золотые | 600 тыс. |

| Премиальные | 3 млн |

Сбербанк на своем сайте определяет сумму как максимум, которую можно потратить. Минимальное ограничение не регламентировано.

На практике самые низкие лимиты устанавливаются от 20 тысяч рублей, наиболее часто встречаются по молодежным кредиткам. Для их получения не требуется подтверждения трудоустройства.

Ранее в Сбербанке работала более сложная система по ограничениям, присутствовали минимумы. Несколько лет назад был сделан выбор в пользу существующего порядка, абсолютные лимиты были расширены.

Как узнать лимит по своей карте

Информация доступна через все средства связи между банком и клиентом:

- В личном кабинете Сбербанк-онлайн. Кликнув на название или ярлык кредитной карты, вы перейдете на страницу с подробной информацией о лимитах, балансе, задолженности, последних операциях.

- То же самое доступно в мобильном приложении.

- Через СМС с номера телефона, указанного в качестве контактного при оформлении кредитки. Текст «Баланс ****» (**** — 4 последние из 16 цифр на лицевой стороне пластика) на номер 900.

- В банкомате можно выяснить, запросив баланс карты.

Можно ли положить деньги сверх лимита на карту Сбербанка?

Да. Пополнив карту, вы беспрепятственно будете совершать привычные оплаты по безналичному расчету. Однако снятие денег без комиссии будет проблематично.

Независимо от того, что это собственные средства, за выдачу через банкомат будет взиматься комиссия от 3 до 4%, минимум 390 рублей.

Бывает, что к номеру телефона привязано несколько носителей, и кредитка указана как основная.

Знакомые или родственники совершают перевод по номеру телефона, и деньги оказываются положенными на кредитку. Обращаться в банк с заявлением об ошибочном переводе и просьбой выдачи без комиссии бесполезно.

Выходов из положения несколько:

снять деньги, заплатив комиссию; безналичная оплата текущих расходов; взаимозачет со знакомыми и/или родственниками, когда вы предлагаете оплатить их счета (например, коммунальные платежи или шопинг) кредиткой взамен на наличность или перевод на дебетовый пластик; для получения больших сумм, ошибочно зачисленных на кредитку, некоторые клиенты предпочитают закрыть ее; средства сверх лимита будут переведены вам на счет без комиссии, но примите во внимание:

- длительность процедуры – до 30 календарных дней;

- нет гарантии повторного получения кредитного продукта на прежних условиях.

Стоит ли оформлять кредитную карту Сбера

Перед тем, как получить и пользоваться кредитной картой Сбербанка, клиенту стоит взвесить все за и против ее использования конкретно для себя. Противоречивые мнения пользователей складываются в отношении следующих условий:

- По факту, клиент не получает обещанные без процентные 120 дней, если конечно не делает покупки строго 1 числа месяца.

- Бесплатное снятие наличных отсутствует. Но назвать это существенным минусом нельзя, так как со многих карт взимается процент.

- Получить Сберкарту 120 дней могут только те, кто не имеет никаких других кредиток. Чтобы оформить продукт надо будет полностью погасить долги по другим кредиткам и закрыть их.

- Рекламируемая ставка 9,8% действует ограниченный период времени, и только на оплату у партнеров банка. Например, на покупки в СберМаркете.

- Бонусная программа не отличается особыми привилегиями от других продуктов. Судя по отзывам, у многих клиентов он составляет не более 0,5%.

В качестве преимуществ кредитных карт Сбера, которые могут сыграть решающую роль в принятии решения об оформлении, можно выделить:

- Многие карты без годового обслуживания. Это значит, что ее удобно держать «на всякий случай», даже если сначала пользование заемными средствами не планируется.

- Если у клиента еще нет кредитки, но он зарегистрирован в системе Сбербанк Онлайн, получить ее он сможет в день обращения, что очень удобно, когда деньги нужны срочно.

- К владельцам предъявляются минимальные условия. Это значит, что в случае необходимости получить такую карту может практических каждый.

- Платежные инструменты Сбера поддерживаются Android Pay, Apple Pay, Samsung Pay, что для многих современных пользователей является обязательным условием.

Выгодна ли кредитная карта, каждый решает для себя сам. Судя по отзывам, такие продукты актуальны для тех, кто не планирует тратить слишком много, а возврат будет быстрый. В этом случае использовать заемные средства можно без процентов или с незначительной переплатой.

Кредитка – наш друг или враг?

6 правил, как правильно пользоваться кредитной картой без просрочек и процентов

Шесть опасностей кредитки

Но все не так страшно. . В этом поможет топ-6 главных опасностей сбербанковских кредиток.

Иллюзия богатства. Имея на карте внушительный лимит, многие забывают, что это деньги банка, а не собственные накопления. Особенно, если держатель не умеет ограничивать себя в покупках и начинает расходовать все выданные средства, надеясь на «потом отдам». Как поступал герой известного фильма «Шопоголик»

Далее неизбежно возникают трудности, так как сумма займа часто равняется или превышает ежемесячный доход, и возвратить все до копейки практически нереально

Поэтому важно очень осторожно проводить операции по пластику и сравнивать свои запросы с возможностями. В идеале тратить лучше не более 25% от предоставленной ссуды, и снимать «под ноль» только в крайних и заранее обдуманных случаях

Крайняя мера – обращение в банк с просьбой сократить выделенный максимум до посильной суммы.

- Сложно высчитываемый грейс. При подписании договора сотрудник банка объясняет нюансы предоставления льготного периода, и все понятно. Но при дальнейшем пользовании картой заемщик нередко путает расчетный и платежный отрезок и вносит деньги не вовремя. Или вовсе забывает про отчетную дату, несмотря на отмеренные 40-60 дней. Итог один – грейс проходит, а на потраченные деньги начисляются немаленькие проценты.

- Обязательный контроль задолженностей. Третья опасность – это халатное отношение к небольшим долгам на «каком-то пластике». Любая случайная задолженность в пару десятков рублей может показаться несерьезной, и люди не спешат ее гасить. Но по закону она стоит на одном уровне с потребительским займом, автокредитованием или ипотекой, обрастает неустойкой и обязательно взыскивается вплоть до копейки. Еще хуже, когда, заплатив основную часть долга, заемщики забывают заблокировать кредитный счет, и он продолжает функционировать, накапливая небольшие расходы в кругленькую сумму. В привычном режиме списывается плата за обслуживание, мобильный банк, начисляются проценты, а после начинаются звонки из банка и настойчивые просьбы рассчитаться со ссудой.

- Моментальное отражение на кредитной истории. Упомянутое несерьезное отношение к долгу на кредитке приведет к более ощутимым и неприятным последствиям – занесению в кредитную историю факта просрочки. Это наглядно демонстрирует, как маленький пластик может испортить жизнь своему держателю на многие годы вперед. Не стоит думать, что в Бюро КИ доходит информация только о «настоящих» займах потребительского или ипотечного уровня. Напротив, львиная доля всех записей касаются кредитных карточек. Даже несколько пропущенных дней автоматически фиксируются, а серьезное нарушение долговых обязательств неизбежно усложнит кредитование в дальнейшем.

- Меняющиеся условия кредитования. Еще один коварный нюанс, представляющий опасность для владельца карты – то регулярно изменяющиеся условия по карте. Ошибочно считается, что обговоренные ранее сроки и ставки останутся прежними навсегда, но нередко происходит обратное. Большинство кредиток выдается с оговоркой, что банк вправе сократить грейс, перенести отчетную дату или увеличить процент, безусловно, предварительно уведомив клиента о корректировке. Однако получив смс со ссылкой на измененный договор, многие не спешат изучать информацию, а продолжают пользоваться пластиком в привычном режиме. Новость о внесенных поправках приходит позже в виде задолженностей, пени и просрочек.

- Возвращение убытков со своего кармана. Несмотря на то, что значащиеся на балансе карты выдаются банком, за их списание отвечает только держатель. Вся ответственность лежит только на вас, поэтому необходимо тщательно заботиться о сохранности предоставленных средств. То есть если деньги спишут мошенники, восстанавливать лимит придется своими силами, доказывая постороннее вмешательство и надеясь на справедливость. Но чаще убытки возвращаются заемщиком.

Идеальным выходом станет постоянный контроль расходов с помощью системы Сбербанк Онлайн или одноименным мобильным приложением. Здесь же можно отследить грейс, изучить актуальные условия кредитования, отключить платные услуги и исключить просрочку настройкой «Автоплатежа». Имея в виду все опасности кредитки Сбербанка, можно «подружиться» с пластиком и долго получать сплошные выгоды от его использования, не переживая о неустойке и просрочке. Главное, не спешить, контролировать и не пускать это дело на самотек.

Как пополнить или снять наличные

Пополнение кредитки (погашение долга по ссуде) можно осуществить несколькими путями:

- переводить средства с зарплатной или дебетовой карты на картсчет кредитки;

- наличными деньгами через АТМ или кассу одного из отделений Сбербанка;

- переводом с картсчетов других финансовых учреждений, в том числе и из электронного кошелька.

В первых двух случаях комиссия не взимается, в последнем придется заплатить комиссионные. Банк предусматривает возможность снятия наличных со своих кредитных карт через собственные банкоматы и терминалы других банков. Но этого лучше не делать, так как можно разориться в результате всего лишь одного действия. Здесь сразу несколько подводных камней.

- Процентная ставка за снятие наличных через банкоматы Сбербанка – 3%, но не менее 390 руб., сторонних банков – 4% и так же, не менее 390 руб.

- При снятии даже одного рубля автоматически аннулируется льготный период на всю использованную ссуду. С момента первого непогашенного платежа на всю сумму будет начисляться большой процент.

В сутки можно снимать:

- 50,0 тыс. руб. через банкоматы;

- 150,0 тыс. руб. в кассе банка.

Недостатки

Говоря о минусах, сразу же хочется предостеречь от снятия собственных средств (их можно использовать) – за это берётся большая комиссия (3% в своих, 4% мин.100 руб. в чужих банкоматах). Обычно такие поборы только за снятие средств за счёт кредита. Кстати, на это самое снятие средств в счёт кредита не распространяется льготный период.Дополнительные карточки оформить нельзя, также нельзя перевести деньги на другие счета, даже свои.

При оформлении необходимо предоставить справку о доходах (2-НДФЛ или по форме работодателя за последние 6 месяцев) и соответствовать требованиям по занятости и стажу: трудовой стаж должен быть не менее 1 года за последние 5 лет, а срок работы на последнем месте работы не менее 6 месяцев. Если же вам сделали персональное предложение как существующему клиенту, то достаточно предъявить сокращённый набор документов (обычно хватает паспорта).Заказать кредитную карту Сбербанка России можно и онлайн на сайта, но это будет только предварительный заказ, т.к. всё равно вам придётся посетить отделение с необходимыми документами для заполнения заявления-анкеты и ожидать несколько дней (минимум два) решения банка. Срок же изготовления карточки может исчисляться неделями.Ещё необходимо понимать, что это учреждение огромное и бюрократии там хватает, так что делайте на это скидку. Не всегда даже небольшую проблему можно решить быстро.

«СберСпасибо»

В Сбербанке есть специальная программа для клиентов — «СберСпасибо». Подключается через банкомат, в мобильном приложении «СберСпасибо», посредством «Сбербанк Онлайн», с помощью СМС. Присоединившись к программе, вы будете иметь возможность копить и обменивать бонусы, совершая покупки у партнеров банка или в определенных категориях (транспорт, такси, каршеринг и так далее). Максимальные потенциальные начисления составят до 30 % от суммы. Списать вы можете до 99 % бонусов. Все ваши спасибы отображаются на специальном бонусном, небанковском счете. Посмотреть всех партнеров и процент, который они предлагают, можно на официальном сайте Сбербанка. Не забудьте указать свой город.

Наглядный пример, как выгодно пользоваться сберспасибами:

У бонусной программы Сбера есть четыре уровня. Присвоение каждого нового level зависит от ряда факторов:

- для уровня «Спасибо» никаких условий не предусмотрено, его получают все;

- уровень «Большое Спасибо» можно получить, если за расчетный период совершено покупок на 5 000 рублей и более и доля безналичного оборота по карте составляет 75-79,99%;

- уровень «Огромное Спасибо» присваивается, если вы сделали в расчетный период покупок на 5 000 рублей и более, доля безналичного оборота по карте составила от 80% до 89,99% и у вас был минимум один платеж онлайн;

- уровень «Больше чем Спасибо» присваивается, если покупок за расчетный период сделано более чем на 5 000 рублей, доля безналичного оборота по карте составила 90% и более, совершен минимум один онлайн-платеж и вы хотя бы раз за месяц разместили деньги на счете в банке для хранения или получения инвестиционной прибыли.

На самом первом, «Спасибо», вы получаете бонусы только от партнеров Сбера. На втором, «Большое спасибо», еще 0,5 % прилетит от самого банка. На третьем, «Огромное спасибо», вам дадут две категории, где будут повышенные бонусы. И наконец, на четвертом, «Больше чем спасибо», вы сможете не только оплачивать бонусами покупки, но и обменивать спасибы на рубли. Короче, это программа кешбэка от Сбера. Чем более активно вы пользуетесь СберКартой, тем больше у вас привилегий.

Если так посчитать, можно подумать, что Сбербанк выкатил действительно суперпродукт, не имеющий изъянов. А так ли это на самом деле, или все же есть к чему прицепиться?

Ипотека

Ипотека на приобретение готового жилья в Сбербанке сейчас предоставляется на обновлённых условиях – всего под 10,5% годовых. Срок – до тридцати лет, можно задействовать материнский капитал, чтобы частично расплатиться по кредиту. Первоначальный взнос – от 20%.

Под чуть более высокую ставку – 12%, предоставляется заём для самостоятельного строительства недвижимости. Максимальный срок также 30 лет. Наконец, под 11,5% на тот же срок можно взять заём на приобретение или строительство загородного дома.

К каждой заявке проявляется индивидуальный подход. Так, если доход заёмщика недостаточен, чтобы взять нужную сумму, ему предоставляется возможность привлечь созаёмщика.

Бонусная программа

Тут ничего нового, подключается бонусная программа «Спасибо Сбербанка». Основной размер кэшбэка — 0.5% баллами, причем для этого нужен оборот по карте на 5000 рублей (покупок в месяц). Есть, конечно, и «партнеры», по которым кэшбэк выше. Подключить программу можно:

- в СберБанк Онлайн,

- в банкомате СберБанка («Информация и сервисы» → «Бонусная программа»),

- или СМС-командой на номер 900 с текстом «Спасибо ХХХХ», где ХХХХ — последние 4 цифры номера вашей карты.

Точное количество бонусов зависит от вашего уровня в программе, условий по вашей карте и каждой конкретной покупки.

При оформлении новой карты начальный уровень — «Большое Спасибо», он действует до конца текущего сезона: осень/зима/весна/лето. Чтобы поддерживать уровень и на следующий сезон или перейти на следующий уровень, нужно выполнять определенные условия

| Привилегии | Спасибо | Большое Спасибо | Огромное Спасибо | Больше, чем Спасибо |

| Бонусы от партнеров | до 30% | до 30% | до 30% | до 30% |

| Бонусы от СберБанка | 0,5% | 0,5% | 0,5% | |

| категорий с повышенными бонусами | 2 | 4 | ||

| обмен бонусов на рубли | нет | нет | нет | да |

| Требования/задания | ||||

| Сумма покупок в месяц | нет | 5000 | 5000 | 5000 |

| соотношение покупок и снятий наличных | нет | 75% | 80% | 90% |

| платеж через Сбербанк Онлайн | нет | нет | да | да |

| Открыть и пополнить вклад | нет | нет | нет | да |

Для карт системы МИР доступна оплата смартфоном через приложения Mir Pay, Samsung Pay и дополнительные бонусы от privetmir.ru

Увеличение кредитного лимита: стоит ли обращаться в банк

Увеличить лимит может только банк по своей инициативе. Сам клиент повлиять на его предложение не может. Ориентировочно раз в полгода, банк пересматривает условия по предоставленной сумме в зависимости от активности пользования картой, кредитной истории и платежеспособности клиента. На основании всех параметров Сбербанк предлагает повысить лимит или понизить. Оповещение происходит путем отправки смс. Если клиент согласен, то отвечать на смс не нужно – сумма изменится автоматически. Если же такого желания нет – то необходимо в ответ на смс отправить сообщение «ЛИМИТ НЕТ».

Дополнительно клиент может по своей инициативе уменьшить имеющийся лимит, написав в отделении банка соответствующее заявление. Изменение произойдет мгновенно

Важно понимать, что уменьшение лимита может быть не меньше, чем имеется задолженность

Большой кредитный лимит – дополнительная нагрузка у клиента. Если он планирует обращаться за крупным кредитом, например, ипотечным, то не следует оформлять кредитку с большой суммой. Даже если задолженности нет, кредитный лимит, установленный на карте, зачтут при расчете финансовых возможностей клиента. К тому же это дополнительный соблазн потратить больше, чем можно позволить. Поэтому следует запрашивать тот лимит, который в действительности потребуется.

Кредитные карты

Именно они – одно из основных преимуществ Сбербанка. Всё больше клиентов пользуются кредитками от Сбербанка, поскольку предложения по кредитам для карт очень привлекательны – вплоть до беспроцентных займов!

Если говорить об обычных процентных кредитах, то текущая ставка по ним снижена до 23,9-27,9%, а какой в точности процент вы получите, зависит от того, насколько плотно сотрудничали со Сбербанком раньше и на хорошем ли счету находитесь. Кредитный лимит составляет внушительные 600 000 рублей – учитывая, что такую карту клиентам банка могут просто предложить безо всякого оформления и сбора бумаг, это весьма впечатляет – ведь обычно приходится заморочиться, чтобы получить кредит на меньшую сумму. К тому же, если вы не сами запросили карту, а получили персональное предложение взять её от Сбербанка, как постоянный клиент, то не придётся платить ежегодную комиссию за её обслуживание (а ставка будет минимальной, то есть на данный момент 23,9% годовых). И не забывайте про беспроцентный кредит на 50 дней, который может очень выручить.

Выдача и погашение

Как оформить СберКарту

Заполните онлайн заявку и дождитесь решения.

Если вы уже клиент СберБанка и пользуетесь приложением СберБанк Онлайн, то можете не дожидаться пластика, активировать карту в приложении и сразу ей расплачиваться.

Если вы только стали клиентом СберБанка, то дождитесь СМС о готовности карты, заберите пластик в офисе банка и сможете пользоваться картой.

Погашение кредита

Погашение задолженности осуществляется ежемесячно. Минимальный платеж состоит из двух частей: 3% от суммы основного долга, но не менее 150 рублей, плюс начисленные проценты.

Способы пополнения:

- Переводом с дебетовой карты в СберБанк Онлайн;

- Наличными через банкомат или в офисе СберБанка;

- Переводом с карты другого банка в мобильном приложении СберБанк Онлайн;

- Переводом со счета стороннего банка.