Природные и техногенные катаклизмы

Как правило, влияние природных катаклизмов на рынки слабее, чем влияние войн. К тому же многие из них радикально короче войн и эпидемий. Например, в случае урагана или землетрясения паника длится часы или дни. Период неопределенности короток, а после него происходит восстановление.

Более сильны параллели между эпидемиями и техногенными катастрофами, ущерб от которых долгое время неясен.

Так, разлив нефти на платформе компании BP в Мексиканском заливе начался в апреле 2010 года. Обвал индексов задержался до мая и с несколькими отскоками длился до начала июля, когда падение достигло 17%. Затем началось восстановление индексов, хотя разлив длился еще до сентября. Доапрельские уровни S&P 500 восстановились в ноябре. Это вновь вписывается в закономерность: падение происходит в ситуации неопределенности. В первые дни после начала пожара на буровой установке инвесторы не считали, что проблема так затянется. Но когда стало ясно, что разлив продолжается, возник страх, что катастрофа будет неограниченно разрастаться. Восстановление же началось, когда в борьбе с аварией наметились успехи. А окончилось оно вовсе после «полного» возврата определенности — прекращения разлива.

Падение S&P после аварии на Фукусиме в марте 2011 года длилось пять дней и составило 6%. Еще за две недели падение было отыграно. Падение японского индекса Nikkei 225 оказалось глубже — 17% — но длилось лишь четыре дня. Затем за две недели оно было отыграно наполовину, но лишь к августу — еще на четверть. Все это время Япония действительно оставалась в страхе радиоактивного заражения территории и акватории, тогда как для США угроза была существенно ниже.

REIT и недвижимость

Текущий рост REIT фондов скорее является временным отскоком, перед новым заходом вниз, нежели началом глобального роста. Предположив, что ставки останутся неизменно на высоком уровне, в этом случае спрос на недвижимость останется слабым и все большее количество ипотечных займов будет пересчитываться по новым, высоким ставкам, что в совокупности, может толкнуть цены на недвижимость ещё ниже.

На основе фундаментальных данных, сектор недвижимости сформировал канал цен, в котором он двигается до сих пор. Исходя из общего прогноза, отсутствие снижения ставок, в ближайшее время, снова толкнёт цены на недвижимость вниз. В первую очередь под ударом окажется западная коммерческая недвижимость, так как кризис системный и заставляет бизнес сокращать расходы.

Цены на REIT фонд VNQ

Цены на REIT фонд VNQ

Войны выгодны биржам?

Войны — яркий пример несоответствия между реальной катастрофой и реакцией рынка. Подробный анализ их влияния можно прочесть в статье Сергея Голубицкого «Биржа и война». Мы же обсудим лишь две главные войны XX века.

Первая мировая война, едва начавшись в середине 1914-го, привела к закрытию американских торгов из опасения, что европейцы начнут массово выводить средства. Торги были возобновлены в декабре 1914 года с молниеносной просадкой индекса Dow Jones на 24%, но затем — быстрым восстановлением. Уже весной 1915-го индекс вернулся на довоенные уровни, хотя до окончания войны было далеко. По итогам войны и послевоенного времени рынки показали колоссальный прирост в шесть раз.

Начало Второй мировой войны в 1939-м привело к еще меньшему обрушению индексов — примерно на 10% — и восстановлению в тот же год. Вступление США в войну в 1941-м вызвало обвал на 40%, дно было достигнуто в 1942-м, а к середине 1943-го падение было отыграно. В 1946-м Dow Jones превысил довоенный уровень на 35%, а в 1949-м началось ралли, которое длилось до 1966-го и по итогам вновь дало шестикратное превышение индекса над предвоенным уровнем.

Можно предположить, что такие реакции рынка США связаны с преимущественным положением страны вдали от фронтов. Но если посмотреть на Берлинскую фондовую биржу гитлеровской Германии, то с 1932-го по 1943 год ее капитализация выросла вчетверо. Ключевые события этого периода, включая нападение на Польшу и СССР, не нарушали этой картины: инвесторы страны-агрессора с оптимизмом воспринимали эскалацию войны вплоть до Сталинграда. Затем шансы Германии на выигрыш резко снизились, торги были ограничены, а котировки ключевых предприятий — фактически, заморожены.

Как будет развиваться кризис от COVID-19

Развитие кризиса из-за пандемии COVID-19 уже во многом подтвердило описанные закономерности: основная часть падения пришлась на максимальную неопределенность, когда ни эффективность карантинов, ни возможности правительств поддержать экономику были неясны. Восстановление же началось с ростом определенности: меры ФРС, начало спада ежедневного числа заболевших в Италии и ряде других стран, прекращение нефтяной войны. Но было ли мартовское дно окончательным?

В феврале-апреле пандемия напоминала разлив нефти в Мексиканском заливе. В обоих случаях первые месяцы было неясно, каков предстоящий масштаб катастрофы. При разливе нефти до достижения дна индекс испытывал колебания с локальными минимумами, которые можно было принять за дно. Вероятно, многие инвесторы обманулись, выкупая ложное дно, пока не было достигнуто настоящее. В случае с COVID-19 тоже было неясно, сколько времени займут карантины, насколько строгими они должны быть и сумеют ли правительства их обеспечить. Хотя в апреле в Европе ежедневное число заболевших уже снижалось, этот спад был довольно медленным.

Но в мае определенности стало больше. Рост заражений перестал быть взрывным, он замедлился даже в странах без строгих карантинов (например, в Швеции). Неожиданно высоким оказался процент бессимптомных. Результаты тестирования на антитела показали, что во многих странах уже переболело 10−20% населения. Они с высокой вероятностью иммунны, а многие уже и не заразны. Вероятно, скоро они могут вернуться к обычной жизни, и их процент растет. Европейские страны смягчают карантины, и ситуация в целом под контролем. Пресловутая вторая волна пандемии пока не исключена, но даже в этом случае вряд ли потребуются более жесткие карантины, чем в марте-апреле. Активно разрабатываются вакцины и лекарства от болезни.

Возможно даже больше параллелей у пандемии с мировыми войнами: есть человеческие жертвы во множестве стран, хотя и степень остроты меняется от региона к региону. Сворачивается значительная часть «мирной» экономики, но выстраивается новая — «военная» (мобилизация медицинской и силовой отраслей) и «послевоенная» (подготовка к миру, где более распространена удаленная работа, выросла социальная роль государства и т. д.). Уже сейчас акции ряда компаний растут не потому, что инвесторы надеются на прекращение кризиса, а потому, что стали востребованными именно в силу кризиса и с высокой вероятностью останутся востребованными после.

Все это позволяет предположить, что мартовское дно все-таки было последним. Хотя твердой уверенности пока быть не может: разработки вакцин могут затянуться, карантины, пусть и умеренной жесткости — тоже, а осенью не исключена вторая волна пандемии из-за сезонного спада иммунитета. И даже если индексы устойчиво восстановятся, то, как и в случае войн, это может сопровождаться высокой инфляцией. Меры ФРС США и других ЦБ по поддержке населения продолжают увеличивать денежную массу в стране. Пока доллар «держит планку», и многие инвесторы остаются верны принципу cash is king, но кто знает, что будет дальше?

Анализ рынка

Рынки криптовалюты показывают красный цвет, когда мы начинаем новую торговую неделю. Большинство основных валют находятся в упадке из-за того, что Биткойн не смог удержать прибыли и сломал 8000 долларов. Общая рыночная капитализация упала ниже 250 миллиардов долларов и может снизиться по мере ускорения продаж.

Биткойн потерял 2,5 % в день, упав с 8 тысяч долларов до поддержки 7500 долларов. BTC немного восстановился на ранних азиатских торгах, но все еще снижается на дневных торгах на отметке в 7 700 долларов. Большой медвежий сигнал дал недельная свеча, которая стала самым большим падением с декабря почти на 11 %.

Как и ожидалось, в Эфириуме дела идут не лучше, с падением более чем на 3 % до 235 долларов. Существует сильная поддержка в районе $ 210, и она может скоро появиться, если аналитики правы.

Остальная часть первой десятки находится в минусе, так как крипто-снижение снижается. Биткойн SV упал больше всего на более чем 6 %, упав до 183 долларов. XRP не сильно отстает, потеряв более 4 %, так как токен Ripple снова падает ниже 0,40 доллара. Биткойн Кэш, Бинанс Монет и Стеллар не намного лучше. Litecoin остается стабильным, так как fomo продолжает расти, LTC растет.

Двадцать лучших потерь незначительно больше, а Tron выбрасывает больше 5%. IOTA, Cosmos и Ethereum Classic теряют около 3 %, а NEO — единственный альткойн в зеленой зоне, прибавляющий 2 %, чтобы остаться более $ 12.

Уолл-стрит выросла в преддверии заявления ФРС

Уолл-стрит заняла положительную позицию в преддверии заседания Федеральной резервной системы.

Dow Jones вырос на 0,49% (167,03 пунктов) до 34 086,87. Между тем, индекс S&P 500 вырос на 0,44% (19,29 пунктов) до 4 373,48. Что касается Nasdaq, то он прибавил 0,24% (35,25 пунктов) и достиг 14 781,64.

Фондовый рынок Нью-Йорка восстановился после неравномерного начала недели из-за кризиса Evergrande.

Теперь инвесторы ждут выхода денежно-кредитной политики и нового прогноза ФРС в 18:00 по Гринвичу. После чего состоится пресс-конференция председателя ФРС Джерома Пауэлла, где должно появиться более четкое представление о графике сокращения. В ближайшие месяцы ожидается постепенное снижение покупок облигаций центральным банком.

Между тем, все секторы работали в зеленой зоне, а сектор энергетики показал рост на 2,23%. При этом финансовый сектор вырос на 1,39%, а сырьевой – на 1,15%.

Большинство из 30 акций Dow Jones показали рост. Наиболее значительный рост продемонстрировала компания Chevron – на 2,16%. Акции Caterpillar прибавили 2,05%, JPMorgan Chase – 1,97%, а Dow Inc – 1,93%.

Что касается проигравших, больше всего пострадала UnitedHealth, акции которой упали на 1,24%.

За пределами этой группы FedEx потеряла 8% после сообщения о снижении квартальной прибыли и снижения своих бизнес-прогнозов из-за нехватки рабочих.

Что происходит сейчас?

Минфин пообещал, что рубль не останется один на один с катастрофическим обвалом цен на нефть. При падении цен до уровня $25-30 ФНБ сможет в течение 6-10 лет покрывать потери бюджета из собственных резервов, сообщили в Минфине.

В то же время министерство финансов анонсировало паузу в аукционах с облигациями федерального займа (ОФЗ) в связи с нестабильностью на финансовых рынках. Ведомство предупредило, что начнёт продавать валюту, чтобы компенсировать потери бюджета. Кроме того, в Минфине указали, что при курсе доллара выше 65,7 рублей рост на каждый новый рубль дает бюджету дополнительную прибыль в 70 млрд рублей.

Тем временем бумаги российских компаний в Лондоне открыли торги обвалом до 27%:

- X5 Retail Group -22,5%;

- ВТБ -17,2%;

- Газпром -20,4%;

- Евраз -15,9%;

- Лукойл -22,1%;

- Магнит -19,9%;

- Новатэк -22%;

- Роснефть -24,2%;

- Сбербанк -25,5%;

- Сургутнефтегаз -21,6%;

- ТКС банк -27,8%;

- Татнефть -25,4%.

Спустя несколько часов акции смогли частично отыграть падение, равно как и весь остальной мировой рынок. Так, цены на нефть Brent смогли отыграть треть от обвала ($36.6 к 13.10 мск).

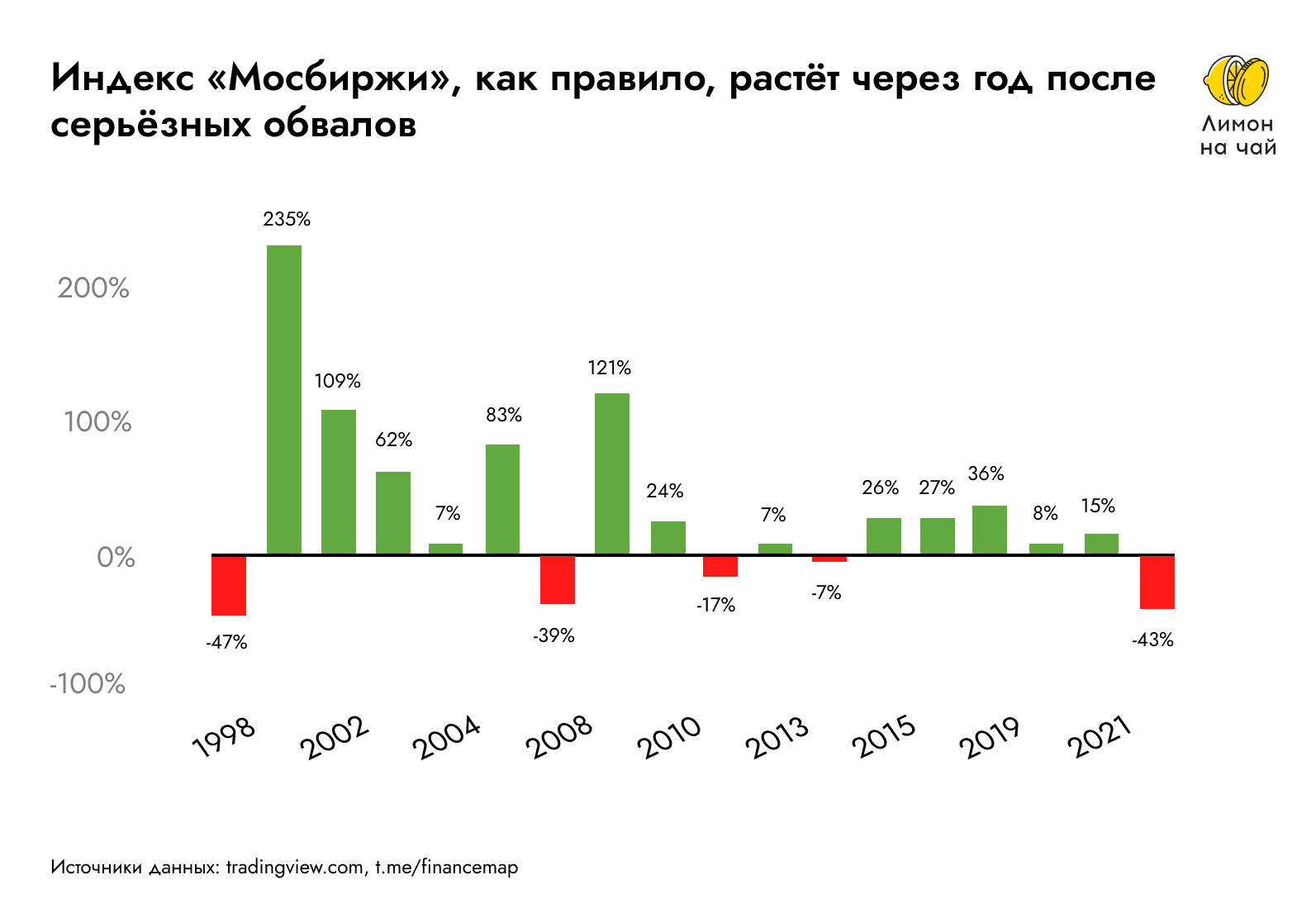

Неопределенность — центральный фактор падений и восстановлений

Как показывает исторический опыт, обвал обычно быстр и длится, пока в ситуации много неопределенностей. Увеличение же определенности, даже если катастрофа или война продолжаются, часто приводит к быстрому восстановлению рынков. Есть несколько факторов, которые склоняют участников рынка именно к такому поведению. Их можно разбить на рациональные (расчетливо максимизирующие выгоду) и иррациональные (основанные лишь на сиюминутных эмоциях).

Основной рациональный фактор — это конкуренция инвесторов за возможность максимально «навариться» на падении, поймав дно перед восстановлением. Инвесторы боятся опоздать и ищут малейший повод для оптимизма. Даже если относительно небольшая доля инвесторов перешла к активным закупкам, остальные присоединяются к ним, ибо завтра цены активов будут быть сильно выше.

Основной иррациональный фактор — это «усталость» от пессимизма и потому склонность к преувеличению позитивных факторов. Пессимизм напрямую зависит от непредсказуемости и страха перед будущим. Если ситуация тяжела, но предсказуема, это воспринимается спокойнее.

Рассмотрим ряд исторических примеров и попытаемся найти параллели с COVID-19.

Валютные рынки

Доллар к иным валютам с начала года. Отрицательные значения — ослабление доллара.

Доллар к иным валютам с начала года. Отрицательные значения — ослабление доллара.

За прошедший квартал участники рынка сместили свои ожидания с повышения ставки в 2023 до снижения ставки, из‑за проблем с банками. Из‑за чего доллар немного потерял к евро, фунту и франку. В частности, это истории про Credit Suisse и Silicon Valley Bank.

Credit Suisse был поглощён европейским банком UBS, при поддержке правительства Швейцарии. В свою очередь это не было неожиданной процедурой. Как показали отчёты, UBS давно готовился поглотить Credit Suisse и уже в 2018 году подготавливал все необходимые для этого документы.

Что касается Silicon Valley Bank, данный банк имел отличные показатели по всем коэффициентам, более того, даже в день банкротства его активы превышали обязательства. Такое же положение дел было и у многих других банков, которые, как сообщают СМИ, находятся под угрозой, подобной Silicon Valley. Но откуда возникло банкротство? Банки вкладывают деньги своих клиентов в облигации с надежным рейтингом. Таким образом, с годами практически со всех облигаций банки получают доход и имеют крайне низкий уровень дефолтов по эмитентам облигаций. Однако цикл мирового тренда подъема процентных ставок заставил цены на облигации упасть на 20–40%, даже у самых надежных эмитентов. В результате возникла следующая проблема:

-

Банк знает, что несмотря на то, что цены на облигации упали на 40%, через 10–15 лет они погасятся по 100% и банк получит точно такую же сумму денег, как и рассчитывал.

-

Большому количеству физических и юридических лиц не хватает денег, так как из‑за растущей ставки их расходы увеличились. Они начали снимать свои банковские накопления.

-

Объем изъятий нарастал и стал настолько большим, что банку пришлось продавать облигации по цене, сниженной на 40% от расчетной, и тем самым фиксировать убыток. Это привело к пересмотру бухгалтерского баланса и обнажило проблему.»

-

В итоге, First Citizens Bank купил активы обанкротившегося банка на сумму около 72 млрд долларов с дисконтом в 16,5 млрд долларов.

-

В свою очередь правительство США пообещало 100% страховку по всем депозитам, всем вкладчикам Silicon Valley Bank.

В итоге First Citizens Bank отлично заработал, так как купил банк с огромной скидкой. Более того, когда бывшие активы SVB погасятся, они перекроют все долги, которые First Citizens унаследовал от SVB. Вкладчики SVB не потеряли ничего, так как правительство предоставило транши на 20 миллиардов долларов по всем депозитам. Потеряли только акционеры банка.

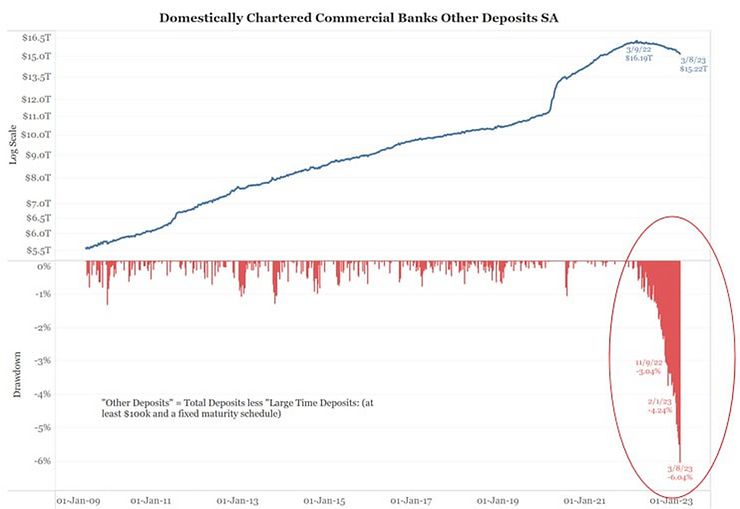

Данное событие испугало многих американцев и весь май и апрель «набеги на банки продолжились». График справа отражает отток депозитов из банков. Текущая просадка по депозитам самая высокая за 48 лет наблюдений, однако новых дефолтов не последовало.

Общая сумма депозитов в банках США минус депозиты с фиксированным сроком изъятия.

Общая сумма депозитов в банках США минус депозиты с фиксированным сроком изъятия.

Многие банки подготовились к данным событиям, так как ещё 2 года назад пошли разговоры о подъёме ставки. Более того, после кризиса 2008 года, условия для банков сильно ужесточились. Так, большинство банков не выдаёт кредит на коммерческую недвижимость при залоге менее 40%. Совокупность данных мер позволяет подавляющему большинству банков США пережить самое крупное изъятие депозитов в наблюдаемой истории.

Перспективы глобальных фондовых рынков скромны даже перед эскалацией конфликта между Россией и Украиной: опрос Reuters

Мужчина в защитной маске на фоне вспышки коронавирусной болезни (COVID-19) проходит мимо электронного табло, на котором отображается японский индекс Nikkei и цены на фондовые индексы различных стран, возле брокерской конторы в Токио

Были Хари Кишан и Джонатан Кейбл

БЕНГАЛУРУ (Рейтер) — Мировые фондовые рынки уже были готовы к волатильному году со скромным ростом даже до последней эскалации российско-украинского кризиса, Согласно опросу, проведенному агентством Рейтер среди 120 аналитиков фондового рынка и брокеров по всему миру.

Решение российского президента Владимира Путина в понедельник признать два отколовшихся региона на востоке Украины и разместить там войска углубило опасения Запада относительно крупной войны в Европе и сделало прогнозы гораздо более сложными.

В то время как большинство центральных банков по всему миру сейчас гонятся за инфляцией потребительских цен — на многодесятилетних максимумах во многих экономиках, выходящих из пандемии, — двузначный ежегодный рост цен на акции последних лет уже выглядит маловероятным.

«Путь развития ситуации в Украине пока имеет первостепенное значение — особенно если дальнейшая эскалация ситуации усугубит рост цен на энергоносители в Европе и во всем мире, поскольку это создаст фон более высоких производственных затрат, которые центральные банки не смогут реально решить ужесточением политики», — пишут стратеги Saxo Bank.

Большинство основных индексов фондового рынка находятся в минусе за год или едва повышаются. Многое будет зависеть от того, окажет ли ситуация в Украине, из-за которой нефть уже подорожала почти до 100 долларов за баррель, более сильное влияние на инфляцию и активность.

Еще до эскалации напряженности более 80% аналитиков — 69 из 82, ответивших на дополнительный вопрос, — заявили, что инфляция окажет значительное или очень значительное влияние на доходы компаний в этом году. Остальные 13 ответили, что незначительное.

В ходе опроса, проведенного 11-21 февраля Reuters среди стратегов фондового рынка, брокеров и управляющих фондами, большинство участников также снизили прогнозы годового роста большинства основных индексов по сравнению с предыдущим опросом, проведенным три месяца назад.

Из 17 основных фондовых индексов, охваченных опросом, медианы показали, что аналитики повысили прогнозы только для трех из них на конец 2022 года, по сравнению с предыдущим опросом, опубликованным 2 декабря.

Великобританский индекс FTSE 100 был единственным основным индексом, который был повышен. Бразильский индекс BOVESPA и мексиканский фондовый индекс S&P/BMV IPC также были повышены, хотя они были пересмотрены в сторону незначительного повышения на основе медианного прогноза немного меньшей выборки.

В США базовый индекс S&P 500, согласно прогнозам, вырастет примерно на 11,5% к концу 2022 года, едва отыграв потери за год, составившие около 9%. Канадский индекс вырастет на 5,6%, показал опрос.

Японский индекс Nikkei, как ожидается, вырастет на 11,9% по сравнению с закрытием понедельника и достигнет 30 100 к концу года. Это ниже, чем прогноз в 31 000 в предыдущем опросе.

«Обстановка на фондовом рынке, вероятно, будет по-прежнему исключительно зависеть от геополитических и инфляционных событий, которые могут вызвать значительную волатильность рынка в течение следующих нескольких недель и месяцев», — считают аналитики UniCredit.

Прогнозы и Анализ Эксперта по Фондовому Рынку

В мире финансовых инвестиций каждый месяц представляет собой новую главу событий и трендов на фондовых рынках. Взглянем на оценки и прогнозы Михаила Зельцера, эксперта по фондовому рынку от агентства «БКС Мир инвестиций», который специально для #Небрехни поделился своим мнением о перспективах российского рынка акций в марте.

Движение Индекса МосБиржи и Тенденции на Фондовом Рынке

Михаил Зельцер отмечает, что февраль оказался неоднозначным для российского рынка акций. Индекс МосБиржи временами достигал четырехмесячных максимумов, но затем снижался из-за угроз санкций со стороны США и Европейского Союза. Однако закрытие февраля прошло с ростом индекса, что свидетельствует об уверенном выкупе акций после коррекции.

Ожидания на Март: Возможный Рост Индекса и Лидеры Рынка

По мнению эксперта, март может стать периодом новых попыток роста индекса МосБиржи, с возможным прорывом вверх в диапазоне от 3000 до 3300 пунктов. Фаворитами рынка в феврале стали акции таких компаний, как Ростелеком, ПИК, Яндекс и Ozon. Они продемонстрировали значительный рост в предыдущем месяце, а в марте могут сохранить свои лидирующие позиции.

Высокий Потенциал для Банков и Ожидания по Валютному Рынку

Важным фактором роста в марте могут стать банковские акции, такие как Сбербанк и ВТБ, у которых есть потенциал для дальнейшего роста. Кроме того, Михаил Зельцер отмечает, что рубль не зря переживал, и национальной валюте удалось отбить месячные потери к концу февраля.

Заключение: Оптимистические Надежды на Март

Таким образом, ожидания на март на российском фондовом рынке остаются оптимистическими. Вместе с тем, инвесторы продолжают следить за мировыми событиями и геополитическими факторами, которые могут повлиять на динамику рынка в ближайшем будущем.

Стабильность и Перспективы: Анализ Российского Фондового Рынка

Взглянем на анализ российского фондового рынка в марте, представленный Михаилом Зельцером, экспертом по фондовому рынку из агентства «БКС Мир инвестиций». Его мнение, представленное специально для #Небрехни, позволяет оценить текущую ситуацию и перспективы рынка акций.

Динамика Фондового Индекса и Факторы Влияния

Февраль стал временем колебаний для российского рынка акций. Индекс МосБиржи неоднократно достигал четырехмесячных максимумов, однако снижение на фоне угроз санкций со стороны западных стран оказало давление на рынок. Несмотря на это, завершение месяца характеризовалось ростом индекса, что свидетельствует о сильном интересе инвесторов к акциям.

Прогнозы на Март: Возможный Рост и Лидеры Рынка

В марте, по мнению эксперта, российский рынок акций имеет потенциал для дальнейшего роста. Ожидается, что индекс МосБиржи может снова попытаться преодолеть отметку в 3000–3300 пунктов. В феврале лидерами рынка стали акции компаний, таких как Ростелеком, ПИК, Яндекс и Ozon, которые продемонстрировали значительный рост.

Банковский Сектор и Валютный Рынок: Перспективы и Ожидания

На перспективы рынка могут повлиять действия в банковском секторе. Акции таких банков, как Сбербанк и ВТБ, имеют потенциал для дальнейшего роста. Относительно валютного рынка, рубль, по мнению эксперта, оправдывает ожидания и сохраняет стабильность, несмотря на временные колебания.

Итог: Оптимизм и Надежда на Стабильность

Таким образом, анализируя ситуацию на российском фондовом рынке в марте, можно говорить о оптимистических перспективах

Вместе с тем, важно учитывать влияние внешних факторов и геополитических событий на динамику рынка, чтобы принимать обоснованные инвестиционные решения

Что случилось?

6 марта состоялось заседание министров нефти ОПЕК и стран, не входящих в организацию, включая Россию, Казахстан и Азербайджан (ОПЕК+), на котором предполагалось договориться о дополнительном снижении добычи нефти на 1,5 млн баррелей в сутки. Таким образом удалось бы избежать падения нефтяных цен из-за снижения спроса на фоне глобальной эпидемии коронавируса.

Однако Россия и Саудовская Аравия заняли противоположные позиции по вопросу. Москва отказалась от дополнительного сокращения добычи и предложила продлить сделку на текущих условиях (сокращение добычи нефти на 1,7 млн баррелей в сутки) на второй квартал 2020 года. А Эр-Рияд выступил за сокращение на 1,5 млн баррелей в сутки до конца года.

Кроме того, из-за соглашения с ОПЕК+ нефтяные компании в России были вынуждены сдерживать инвестиции в новые проекты.

Теперь наращивание добычи нефти в России зависит только от планов компаний, заявил Новак. Ожидается, что они увеличат производство на 2-3%. По информации СМИ, российские власти назвали сделку с ОПЕК+ «угрозой российской промышленности» и подчеркнули, что она не отвечала интересам России. «То предложение, которое было сделано, не было партнерским. Партнерское соглашение всегда подразумевает компромисс», — пояснил пресс-секретарь «Роснефти» Михаил Леонтьев.

Облигации

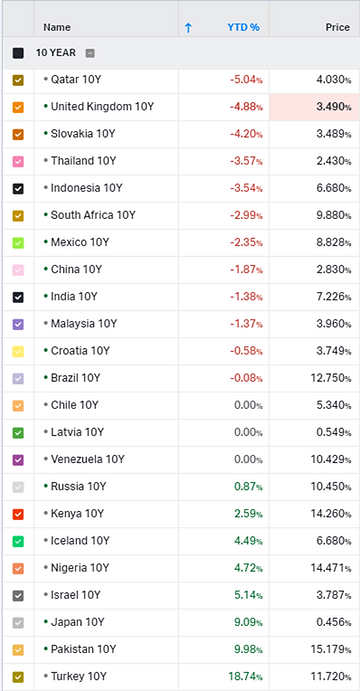

Динамика доходности облигаций с начала года. Отрицательные значения — рост цен на облигации. Price — текущая доходность в нац. валюте.

Динамика доходности облигаций с начала года. Отрицательные значения — рост цен на облигации. Price — текущая доходность в нац. валюте.

Облигации являются «умными деньгами», то есть цены на них формируют более опытные и профессиональные участники рынка, и как следствие, они ещё в конце прошлого квартала стали закладывать небольшой рост облигационных цен на фоне прогноза по остановке подъёма ставки. В прошедшем квартале данный рост набрал силу и облигации выросли в цене практически по всему миру. Исключение составили Турция (последствия землетрясения), Пакистан (риск дефолта, если бы не помощь в виде крупного кредита от Саудовской Аравии) и Япония (постоянный риск подъёма ставки, так как Япония так и не смогла в течении данного кризиса поднять ставку из‑за крайне высокого уровня долга).

В частности, в США, доходность 2-ух летних облигаций упала с 4.2% до 4%, что говорит о том, что рынок облигаций не верит, что ФРС сможет удерживать высокую ставку в 2024 году. В свою очередь, 1 летние облигации США в доходности вырасли на 0.1%, что говорит о том, что в 2023 году рынок облигаций снижения ставки не ожидает. Таким образом, это подтверждает наш прогноз выше, что если ставка не будет поднята, а новых банкротств не последует, то рынки акций ждёт ещё одна, финальная просадка. Именно такой сценарий закладывают рынки облигаций.

В свою очередь, 2-ух летние облигации Франции и Германии не изменились, но однолетние подросли на 0.4! Это показывает, что инфляция не собирается покидать Европу и европейскому ЦБ придётся удерживать повышенную ставку дольше, чем это будет делать ФРС. Можно прогнозировать, что ставка в США сформируется на уровне 5.5%, в Еврозоне на уровне 3.75% и сохранится на текущих уровнях на ближайший год. Что в свою очередь приведёт к инфляции в следующем году в США на уровне 3% — 5%, а в ЕС на уровне 5% — 8%.

Что всё это значит для тех, кто никак не связан с рынками?

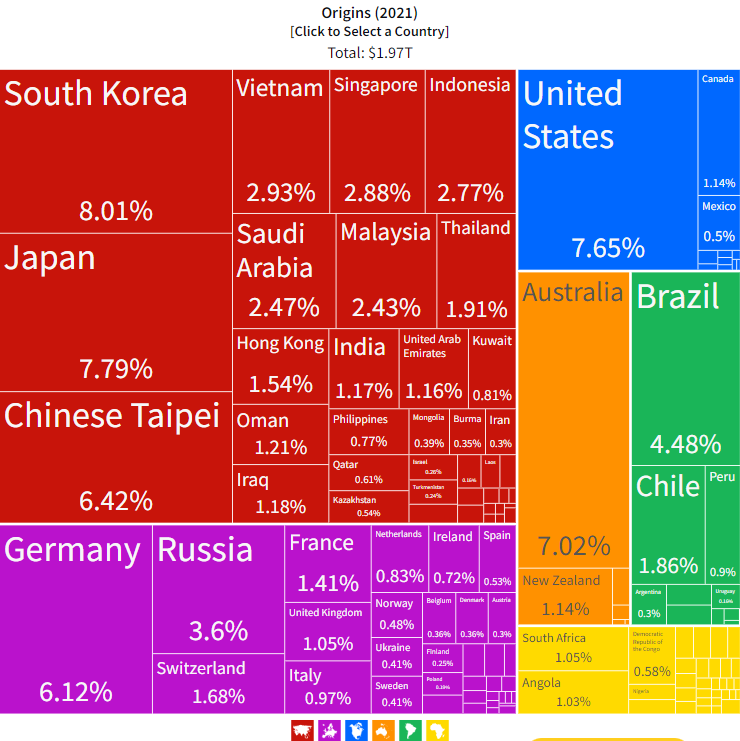

Во‑первых, инфляция в развитых странах на уровне 5–8% означает, что локальная инфляция в РФ не сможет заякориться на текущем уровне 4%. Импорт России не на 100% отрезан от Запада. Ранее Россия поглощала зарубежную инфляцию через западные товары и на товары добавлялась инфляция рублёвая. Теперь цепочка удлинилась, импорт России связан с Азией. Теперь Азия импортирует себе зарубежную инфляцию через западные товары, добавляет в товары свою инфляцию и они идут в Россию.

Как пример, структура импорта Китая:

Высокая доля китайского импорта из развитых стран

Высокая доля китайского импорта из развитых стран

Во‑вторых, падающий курс рубля превратился из фактора сдерживающий инфляцию, в фактор проинфляционный.

Как итог, мировые гонки с инфляцией продолжатся и чтобы сохранять прежний уровень благополучия, требуется ежегодно повышать свой доход на 10% минимум. Даже если вы получаете зарплату в иностранной валюте, это не защитит вас от высоких значений инфляции в ближайшие годы.

Более того, в финальной стадии кризиса западные компании будут заинтересованы избежать банкротств любыми способами и дотянуть до снижения ставок. Одним из этих способов будет сокращения штата. Это нужно иметь ввиду, при учёте своих будущих рисков.

P. S. Я не призываю следовать опубликованным прогнозам и рекомендую или придерживаться личного инвестиционного плана, или в первую очередь разработать такой план, прежде чем начинать инвестировать. Так же стоит всегда акцентироваться на долгосрочных подходах с минимальным количеством сделок, нежели спекулятивным порывам.

В ТГ‑канале, я стараюсь сохранить всё то ценное, что осталось после более чем 15 лет работы, исследований, финансовых практик и изучения сторонних научных статей. С верой в то, что каждый должен иметь доступ к качественной информации, вместо моря опасных книг, продуктов и идей, через которые пришлось пройти мне.

Сырье

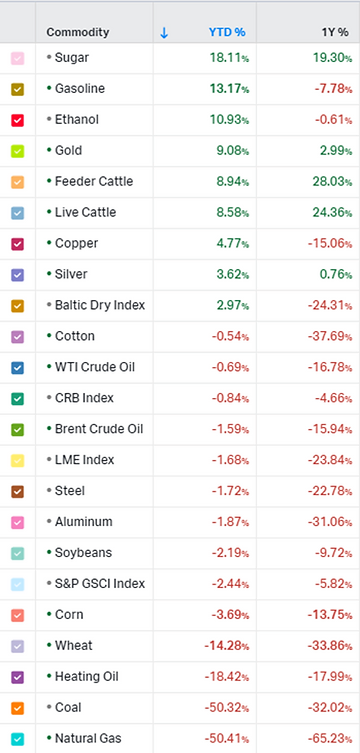

Цены на сырьё с начала года и за 365 дней.

Цены на сырьё с начала года и за 365 дней.

На конец квартала нефть торгуется по цене $84, а европейский газ достигал цены $400 в марте. Несмотря на то, что Китай открыл свою экономику после COVID»а, перенаправленные российские энергоресурсы из Европы нивелируют китайский эффект на мировую экономику, в следствии чего не возникает повышение цен на сырьё и энергоносители.

Прошедший квартал был ознаменован падением цен на уголь и газ на 50%. ОПЕК приняло неожиданное решение о сокращении добычи, что предотвратило падение нефтяных цен. Контейнерные морские перевозки практически не изменились в цене. Таким образом, подъём ставки наконец даёт видимый эффект и экономическая активность замедляется, что в первую очередь выражается в падении сырьевых цен.

Таким образом сырьё, как источник инфляционного давления практически выбывает из игры.

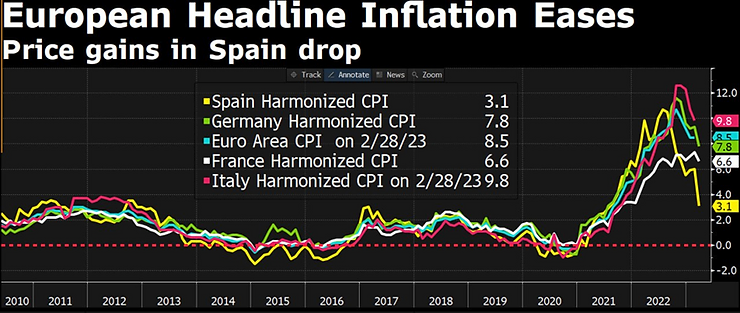

Гармонизированная инфляция в Европе

Гармонизированная инфляция в Европе

Гармонизированная инфляция — инфляция, которая высчитывается для одинакового набора товаров и услуг в ЕС, но с разными коэффициентами для каждой страны. Так, доля товаров питания для рассчёта инфляции в Польше будет выше, чем эта же доля для Норвегии.

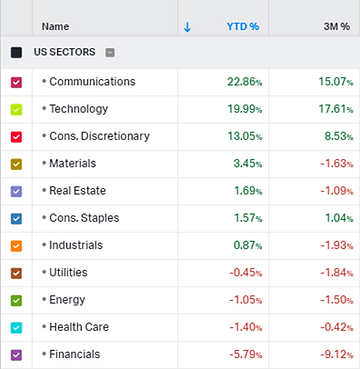

Секторы США

Динамика секторов США с начала года и за 3 месяца.

Динамика секторов США с начала года и за 3 месяца.

За прошедший квартал практически все секторы показали динамику около 0, кроме сектора технологий. На ожиданиях снижения ставки этим летом, многие инвесторы стали вкладываться в технологичные компании, ожидая от них будущего роста, а аналитики, в свою очередь пересматривают свои прогнозы в сторону повышения.

По сути, текущий рост рынков полностью строится на той идее, что ФРС, опасаясь банковских крахов будет вынуждена снизить ставку и это вызовет приток новых денег. Если же ФРС на это не пойдёт, тогда несколько банков снова объявят банкротство и правительству придётся опять объявлять защиту 100% вкладам, что приведёт к выпуску новых денег и эффект будет равен тому же, что и снизить ставку.

Однако, есть и третий сценарий. Сценарий, при котором ставка не меняется, а новых банковских кризисов не последует, так как банки уже пережили самый сильный пик «набега». В таком случае, рынки могут продолжить рост до середины лета, после чего начнётся падение и финальная просадка осенью 2023 года, так как разочарованные инвесторы будут перекладываться из сектора технологий обратно в облигации.

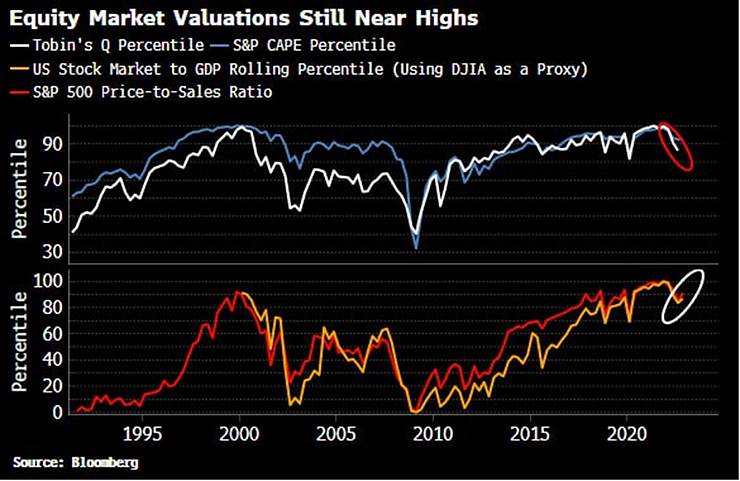

Итоговый прогноз по фондовым рынкам

Индикаторы Баффета, CAPE, Tobin’s Q, PS выраженные от 0 до 100.

Индикаторы Баффета, CAPE, Tobin’s Q, PS выраженные от 0 до 100.

Почему во всей статье упорно прослеживается линия «падение мировых акций»?

Во‑первых, чисто технически такие известные долгосрочные индикаторы, как Индикатор Баффета (капитализация рынка делёная на ВВП страны), Тобинс Q (капитализация рынка делится на реальную текущую стоимость активов компаний), CAPE (отношение цен акций к средней прибыли за 10 лет, скорректированной на инфляцию) и PS (капитализация делёная на выручку от продаж) находятся на своих максимальных исторических значениях, после которых, как правило или происходило падение рынка, или стагнация с высокой инфляцией.

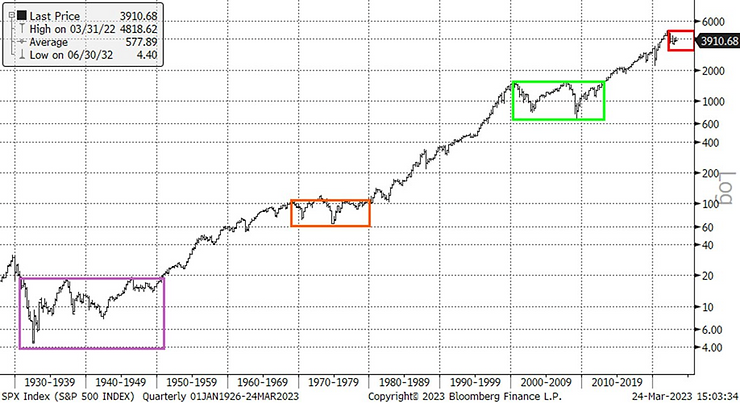

Визуализация предыдущих кризисов в США

Визуализация предыдущих кризисов в США

Во‑вторых, данный кризис длится слишком мало времени, чтобы он успел отчистить рынок от пузырей и завести рынки в зоны недооценённую зону.

Но и крайне немаловажно следующее. Чтобы двигаться нужно топливо

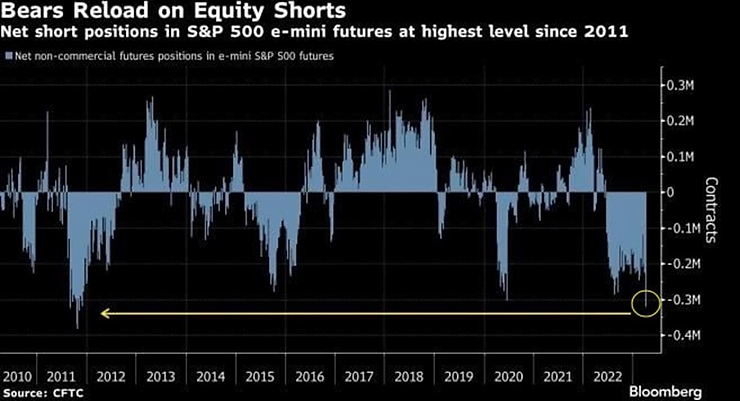

Однако на второй квартал 2023 года большинство участников рынка ожидают, что финансовые отчёты будут самыми худшими со времён разгара пандемии. А также, важен тот факт, что количество коротких продаж по индексу S&P500 достигло максимума с 2011 года. Таким образом все не только ожидают падение фондовых рынков «вот‑вот», но и поставили на это огромные суммы денег. Как правило, такие прогнозы не сбываются и это является отличным топливом для движения в другую сторону.

Заключённые контракты на рынок акций США. Чем ниже — тем больше ставок на падение.

Заключённые контракты на рынок акций США. Чем ниже — тем больше ставок на падение.

Примечательно, что последний раз такое большое количество ставок на падение рынков наблюдалось в конце 2011 года, что тогда привело к бурному последующему росту всего рынка.

В итоге можно ожидать, что текущий сезон отчётов в США покажет себя лучше ожиданий. Что приведёт к движению вверх, что в свою очередь заставит продавцов принудительно закрывать свои позиции. Это даст ещё больше топлива для движения вверх. Есть значительный шанс приблизиться к историческим максимумам по S&P500. После чего, ФРС и ЕЦБ ещё раз подтвердят, что они не намерены снижать ставку в ближайшем будущем или проводить какие‑либо программы количественного смягчения. Что в свою очередь, ближе к осени 2023 года приведёт к началу падения рынков, тестированию минимумов 2022 года, провала S&P500 ниже цены 3,600. И после достижения данных значений старт дефолтов компаний в США и Европе, который приведёт к долгожданному снижению ставки. Таким образом, движение будет весьма похоже на то, которое происходило в 1970-х, с тем лишь отличием, что оно займёт меньше времени для общей реализации.

Индекс S&P 500 и прогнозное движение

Индекс S&P 500 и прогнозное движение