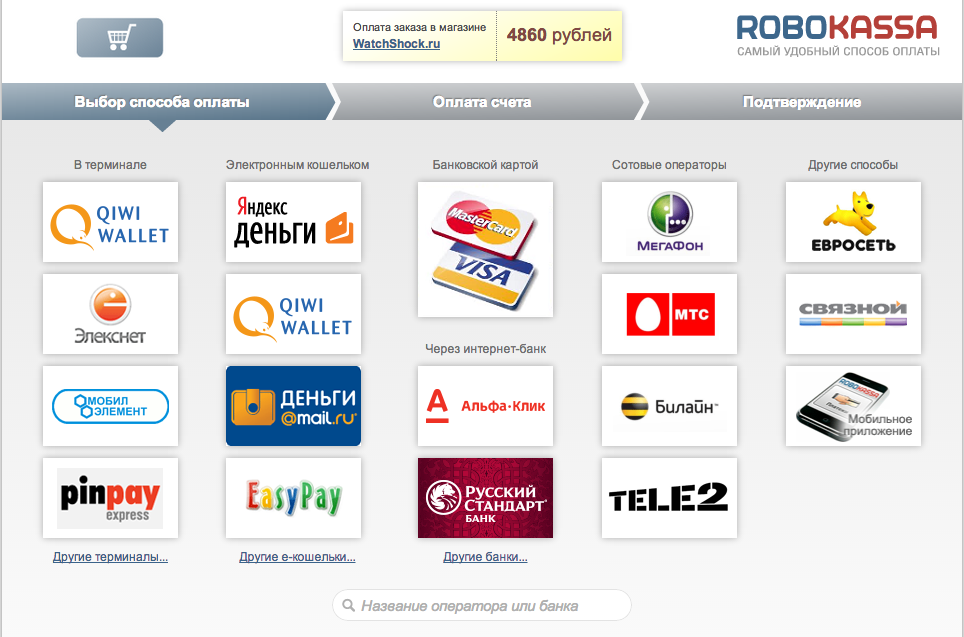

Основные вопросы

Кто должен пробивать чеки: банк или магазин?

Магазин.

Как узнать, нужна ли мне касса?

Онлайн-касса нужна почти всегда, если вы принимаете платежи от физических лиц, ИП или представителей компаний. Но есть исключения — читайте о них на сайте налоговой в разделе «Частые вопросы».

Можно ли пробивать чеки по онлайн-покупкам на кассе, которая стоит у меня в магазине?

Да, если касса зарегистрирована в реестре ККТ и её можно использовать для интернет-платежей. Чек нужно пробивать в течение пяти минут после оплаты покупки.

У меня касса «Штрих-М», «АТОЛ» (кроме «АТОЛ 42-ФС»). Можно ли подключить её к вашему интернет-эквайрингу?

Нет, но вы можете использовать интернет-эквайринг Альфа-Банка и пробивать чеки на любой кассе, если самостоятельно настроите интеграцию своих систем.

Еще можно подключить интернет-эквайринг через PayKeeper: на сайте сервиса перечислены типы касс, с которыми он работает.

Как пробивать чеки, если клиент платит валютой?

По закону № 54-ФЗ онлайн-кассы работают только с рублями. Если покупатель оплатил заказ валютой, то нужно будет её конвертировать. Через платёжный шлюз это сделать не получится, но можно напрямую интегрировать свой сайт с облачной кассой.

Что такое «признак предмета расчёта»?

В чеке обязательно нужно указывать наименование предмета расчета — это то, за что вы получили деньги от покупателя. Это может быть товар, услуга или платёж

Важно верно описать предмет расчёта в чеке, чтобы налоговая не оштрафовала компанию: например, если оказали услугу, то и в чеке должна быть указана «услуга», а не «товар»

Что такое «признак способа расчёта»?

Этот реквизит отражает статус оплаты по каждой позиции в чеке. Он отвечает за факт передачи товара, услуги, платежа и за факт оплаты. Этот реквизит нужно указывать во всех случаях, кроме значения «Полный расчёт».

Например: вы взяли предоплату за товар, который однозначно определён в момент расчёта — то есть покупатель за него заплатил. В этом случае вы пробиваете чек и в предмете расчёта указываете признак способа расчёта — «Предоплата 100%». Такой чек говорит о том, что вы приняли оплату, но товар не передали. После передачи товара нужно будет отправить и закрывающий чек. Это можно сделать в личном кабинете интернет-эквайринга, в деталях по транзакции.

Вот какие значения могут быть у признака способа расчёта:

-

•

предоплата 100% — если покупатель оплатил всю сумму до того, как ему привезли товар или оказали услугу;

-

•

частичная предоплата — если клиент внёс только часть предоплаты. Остальную сумму он выплатит, когда будет забирать товар или получать услугу;

-

•

аванс — если покупатель внёс предоплату частично или полностью, но нельзя определить, на что он потратит этот депозит. Подарочная карта или сертификат — это аванс;

-

•

полный расчёт — если клиент полностью рассчитался на тот момент, когда получил товар или услугу. При полном расчёте клиент может выплатить всю сумму сразу или с учётом предоплаты, которую внёс раньше. Если покупатель использует для покупки аванс с доплатой или без, это тоже считается полным расчётом.

Платёжный виджет — самый простой вариант

Виджет оплаты — это всплывающая форма для сайта или приложения. Она появляется, когда клиент нажимает кнопку «Оплатить». Виджет отвечает требованиям 54‑ФЗ, отправляет покупателю чек на электронную почту и передает данные оператору фискальных данных.

В чём особенность. Самый простой вариант интеграции. Для его настройки не нужно быть программистом. Достаточно вставить готовый код в сайт — и готово, виджет настроен.

Какие есть ограничения. Позволяет принимать оплату только за одну единицу товара. Если у вас несколько товаров на разных страницах, можно добавить несколько разных виджетов.

Кому подходит. Онлайн-магазинам или другим площадкам с ограниченным ассортиментом. Если покупатели не платят за каждый товар по отдельности, а складывают товары в корзину, этот способ не для вас.

Как интегрировать. Достаточно подать заявку в интернет-банке и получить на почту код виджета — он сразу будет настроенный. Этот код нужно встроить в сайт, и всё заработает. Звучит сложно, но на самом деле справиться можно даже без технического образования.

В специальном редакторе страниц вашего сайта нужно переключить режим с визуального редактирования на HTML и вставить код в нужное место по инструкции. А после этого начать принимать оплаты. Инструкцию, кстати, предоставит банк.

Схема работы интернет-эквайринга

Система онлайн-платежей работает по определенной схеме.

- Сначала покупатель выбирает товар или услугу и вводит в специальной форме платежную информацию.

- Введенные данные поступают платежному агенту (эквайеру), с которым сотрудничает компания-продавец.

- Производится второй этап двухфакторной аутентификации — запрос и ввод кода или подтверждение оплаты другим способом.

- Платежная система проверяет возможность осуществления оплаты, после чего в личном кабинете поставщика появляется информация о принятом через интернет платеже.

- Денежные средства движутся по цепочке: клиент — эквайер — расчетный счет поставщика

Как подключить услугу

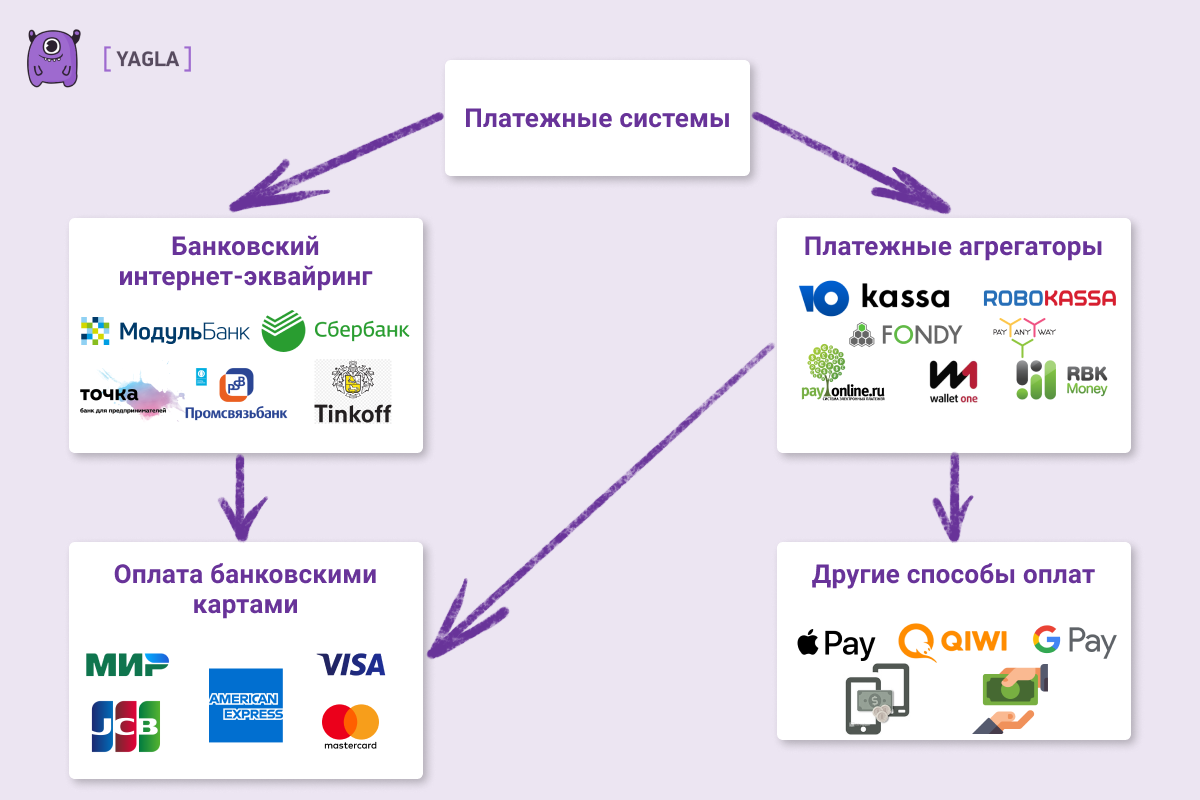

Интернет-эквайринг подключают через банк или платёжный сервис. Рассмотрим оба варианта.

-

Подключение через банк

Вы заключаете договор, и банк даёт инструкцию по подключению эквайринга. Обычно предлагается готовый модуль для сайта. За услугу берут либо фиксированные 2,4–2,6%, либо по плавающей ставке 2,3–3%, в зависимости от оборота и наличия счёта в банке.

Плюс: невысокая комиссия.

Минус: возможна оплата только банковскими картами.

-

Подключение через платёжный сервис

Таких сервисов несколько, нужно просто ознакомиться с их условиями и выбрать подходящий. Речь во всех случаях идёт о готовом решении для сайта. Но кроме оплаты банковскими картами возможен расчёт через электронные кошельки и переводом с мобильного счёта. Это удобно, но и комиссия будет выше, так как платёжный сервис выступает посредником между покупателем и финансовой организацией. В зависимости от торгового оборота и способа оплаты ставка может колебаться от 2,5 до 10%.

Некоторые сервисы берут на себя роль агентов: получают оплату на свой счёт, выдают чек от своего лица, а потом переводят деньги продавцу за вычетом комиссии.

Плюс: разные варианты оплаты.

Минус: комиссия выше, чем через банк.

Настройка «АТОЛ Онлайн»

-

Мерчант: выберите свой логин.

-

Система фискализации: АТОЛ.

-

Версия: 1.05(v4); 1.2(v5).

-

ИНН: на тестовой среде — 5544332219, на продуктивной ИНН вашей организации.

-

ККТ: на тестовой среде — v4-online-atol-ru_4179 (для версии 1.05) или v5-online-atol-ru (для версии 1.2).

-

Логин — v4-online-atol-ru (для версии 1.05) или v5-online-atol-ru (для версии 1.2).

-

Пароль: iGFFuihss (для версии 1.05) или zUr0OxfI (для версии 1.2).

-

Ставка налога: выберите нужную налоговую ставку.

-

Система налогообложения: выберите вашу систему налогообложения.

-

: признак предмета расчёта, отображаемый в чеке.

-

: выберите ваш способ расчёта.

-

Наименование товара: наименование, которое будет указано в чеке.

-

URL — на тестовой среде https://v4.online.atol.ru (для версии 1.05) или https://v5.online.atol.ru (для версии 1.2).

-

Передача наименования товара из описания заказа — включение/выключение, наименование будет браться из параметра description, из запроса регистрации заказа.

-

ОФД включена — включение или выключение фискализации.

-

Для сохранения настроек необходимо нажать на кнопку «Сохранить».

Проверка чека «АТОЛ Онлайн»

На платформе ОФД вы можете проверить наличие фискального чека после успешной операции.

-

•

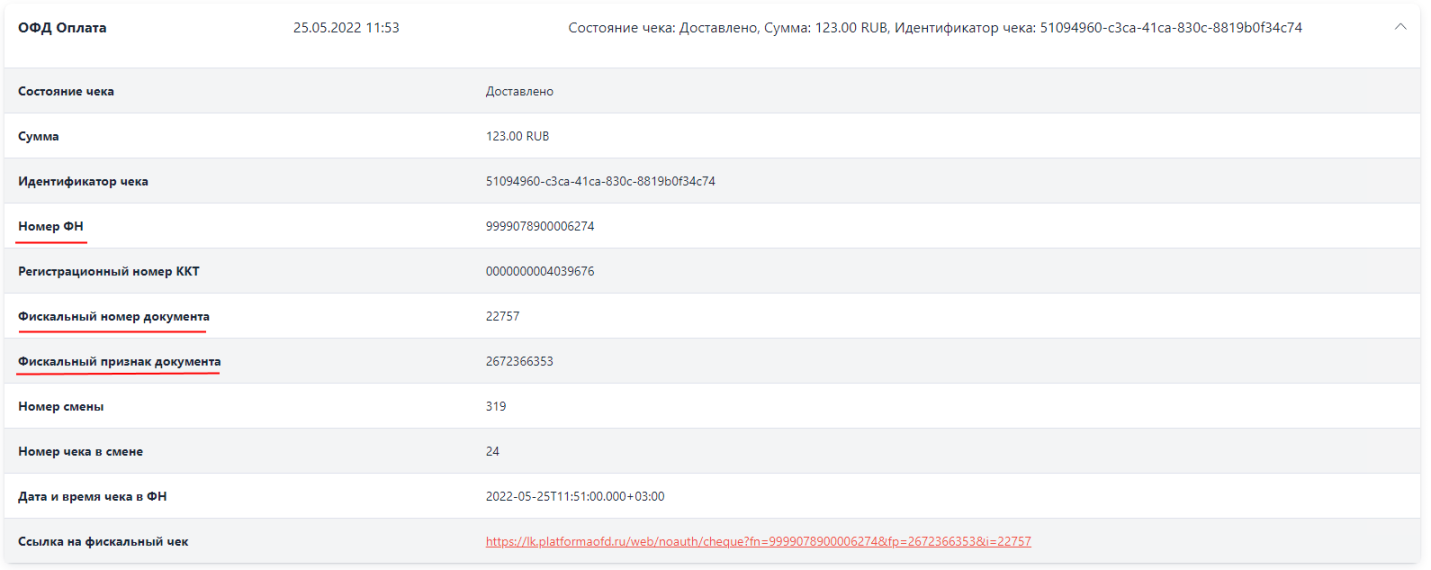

URL-адрес: https://lk.platformaofd.ru/web/noauth/cheque

-

-

•

ФН № — Номер ФН

-

•

ФПД — Фискальный признак документа

-

•

ФДН № — Фискальный номер документа

Нужные параметры вы можете найти в оплаченном заказе в меню Транзакции→Детали→История в разделе «ОФД Оплата».

Настройка на боевой среде

После того как вы зарегистрируете онлайн кассу в разделе личного кабинета АТОЛ Онлайн Мои компании, автоматически сформируется файл настроек для завершения интеграции. В нем будут параметры: логин (login), пароль (password) и код группы ККТ (group_code). Введите данные параметры в соответствующие поля в настройках фискализации. Для получения этих параметров нажмите Настройки интегратора.

Вы получите xml файл со следующей структурой:

Заполните следующие поля:

-

•

Идентификатор группы ККТ — значение из параметра group_code;

-

•

Логин — значение из параметра login;

-

•

Пароль — значение из параметра password;

-

•

URL — значение из параметра hostname.

Передача содержимого корзины

-

Если у вас один товар/услуга, то достаточно будет внести настройки в раздел «Настройки фискализации».

-

Если у вас большой ассортимент, вам необходимо реализовать функционал передачи содержимого корзины:

Банки с выгодными тарифами по эквайрингу для интернет-магазинов

Мы подготовили таблицу с комиссиями за операции по интернет-эквайрингу в популярных банках:

| Точка | 2,8% |

| Тинькофф Банк | от 2,39 до 2,99%; |

| Модульбанк | Visa, MasterCard, Мир — от 2,2 до 2,4% (для розничной торговли товарами первой необходимости — 1%) |

| Сбербанк | до 2,5% |

| Локо-Банк | 3,5% |

| Альфа-Банк | от 2,4% |

| Промсвязьбанк | от 2,5% |

А теперь поговорим о каждом банке в отдельности.

Точка

Эквайринг банка подходит для любых онлайн-магазинов, а также для организаций, которые хотят принимать оплату через свой сайт. При больших оборотах комиссии рассчитываются индивидуально. Деньги зачисляются на р/с в течение двух рабочих дней. Предусмотрена круглосуточная служба поддержки.

Тинькофф Банк

Эквайринг обеспечивает прием оплаты для любых онлайн-магазинов, мобильных приложений, а также групп и профилей соцсетей.

Возможности:

- Автоплатежи — настройка абонентской платы и прием оплаты по подписке.

- Платежи в 1 клик — упрощение процедуры оплаты для постоянных покупателей.

- Блокировка средств — замораживание денег на карте клиента на срок до 7 дней. Списание осуществляется после вашего подтверждения.

- Длинная запись — указание дополнительных сведений о клиенте в процессе регистрации платежа. Например, при покупке авиабилетов.

- Выставление счетов — обеспечение продажи товаров и услуг, которых нет на вашем сайте, а также оформление скидок и прием оплаты по забронированным услугам.

Деньги поступают на счет на следующий день. Работает круглосуточная поддержка клиентов.

Модульбанк

Эквайринг банка позволяет принимать оплату из любой точки мира. Настройка и обслуживание оборудования бесплатное. Заявки рассматриваются быстро, а подключение осуществляется за 1 день. Деньги поступают на следующий рабочий день после покупки. В личном кабинете можно формировать счета на оплату для клиентов.

Сбербанк

Все платежи по эквайрингу защищены по международным стандартам. Для разрешения любых вопросов работает круглосуточная служба поддержки. Платежи проводятся через онлайн-кассу, а оплату можно принимать по телефону, через выставление счетов, в соцсетях и т. д.

Локо-Банк

Прием оплаты осуществляется в круглосуточном режиме, вне зависимости от местонахождения клиента. Условия по эквайрингу согласовываются в индивидуальном порядке, а денежные операции в режиме онлайн надежно защищены.

Альфа-Банк

Платежный модуль подходит для всех популярных CMS и принимает оплату картами Visa и MasterCard поэтому вам не придется перенастраивать сайт. Деньги зачисляются на 2 день после совершения оплаты. Платежную форму можно оформить в корпоративном стиле вашей организации.

Промсвязьбанк

Подключение эквайринга осуществляется в несколько кликов, поскольку для сайтов и мобильных приложений настройка приема платежей осуществляется без интеграции с банком. Деньги с покупок перечисляются на следующий день. Любые операции в интернете надежно защищены, а техподдержка работает круглосуточно.

Как подключить интернет-эквайринг

С помощью технологичного платежного решения Payture Lite вы сможете подключить онлайн-оплату на сайт всего за 30 минут!

Основные преимущества Payture Lite:

Быстрота и удобство

В мире, где время – ценный ресурс, важно максимально упрощать все процессы. Именно это мы и сделали в Payture Lite

Попрощайтесь с долгим процессом интеграции и подключайте онлайн-оплату всего в несколько кликов

Максимальная безопасность

Мы понимаем, что безопасность – это ключевой момент. Payture Lite предлагает передовые технологии для защиты данных ваших клиентов

Без долгих согласований

Полностью автоматизированный процесс позволяет быстро заполнить документы для подключения интернет-эквайринга, направить их на согласование в банк и сразу получить терминалы для дальнейшей интеграции

Поддержка клиентов 24/7

В цифровом мире важна оперативность. Наша техническая поддержка всегда на связи и готова ответить на любой вопрос!

Для того чтобы подключить онлайн-оплату, нужно сделать пару простых шагов:

Зарегистрироваться в личном кабинете Payture Lite

- Заполнить анкету на подключение

- Протестировать систему, пока банк согласовывает анкету

- Получить рабочий доступ и начать принимать онлайн-платежи!

Откройте мир онлайн-платежей вместе с Payture!

Enot.io

E-not — это консолидатор платежных систем, позволяющий осуществлять и получать платежи из более чем семи различных источников онлайн-платежей по всему миру. Веб-эквайринг, позволяющий принимать множество способов оплаты и кредитных карт со всего мира. Его могут использовать как предприятия, желающие продавать товары или услуги. Комиссия взимается небольшая — 4% для карт и электронных кошельков. Оплата производится с помощью удобной платежной формы, с которой вы можете ознакомиться в демонстрационном магазине на главной странице сайта.

Воспользоваться платежной системой enot могут как юридические, так и физические лица. Это комплексное решение для тех, кому требуется быстрая настройка приема платежей.

Для тех, кто использует готовые платформы, такие как wordpress, joomla!, opencart, xenforo и т.д, есть доступ к легкодоступным модулям, которые позволяют быстро и легко подключиться к системе enot. Если используется пользовательский сайт, есть простой api, который можно быстро внедрить. Личный кабинет сервиса позволяет людям добавлять и удалять методы приема платежей по своему усмотрению. Для более детального изучения работы кассы предоставляется статистика, которую можно экспортировать в удобном для пользователя формате. Платежи из кассы обрабатываются в течение одного часа.

Услуга доступна для людей, предприятий и фрилансеров.

Предусмотрен мгновенный вывод средств на карту или цифровой кошелек, а также возможность массовых платежей через api. Существует готовое решение для 54-fz, которое может помочь в запуске онлайн-касс.

Способы приема:

- Банковские карты всего мира (МИР, Visa, MasterCard)

- Perfect Money

- ЮMoney

- QIWI

- Система Быстрых Платежей (СБП)

- Apple Pay

- Samsung Pay

- Банковские переводы

Способы вывода средств:

- Банковские карты (МИР, Visa, MasterCard)

- Баланс мобильного телефона

- Payeer

- Perfect Money

- ЮMoney

- QIWI

- Bitcoin

- USDT

Одно из главных преимуществ системы – низкие процентные ставки. Для приема платежей на банковские карты действует комиссия от 2,5%, на QIWI – 7%, на WebMoney – от 4%, на Яндекс.Деньги – 10%, на Perfect Money – 5%.

Подробнее про интернет-эквайринг

Если говорить простыми словами, то эта услуга представляет собой прием платежей и переводов денежных средств продавцу онлайн или через сайт. Операция может работать с любыми видами безналичных платежей. То есть, деньги могут списываться с пластиковых/виртуальных карт, электронных кошельков, через интернет-банк и.т.д.

![Как выбрать и подключить платежный сервис на сайт и как принимать платежи без сайта [10 сервисов]](https://susaninskaya.ru/wp-content/uploads/0/7/f/07fea56a4ccefb6a9b6fad7197ffd189.webp)

![Как выбрать и подключить платежный сервис на сайт и как принимать платежи без сайта [10 сервисов] – pr-cy блог](https://susaninskaya.ru/wp-content/uploads/d/0/5/d05e33a1f97b84156724e87deb9b9ad9.png)

Как работает

Главными «действующими лицами» этой банковской операции являются:

- организация, принимающая оплату (если говорить простыми словами – «продавец»);

- покупатель;

- банк-эмитент;

- банк-эквайер;

- платежная система.

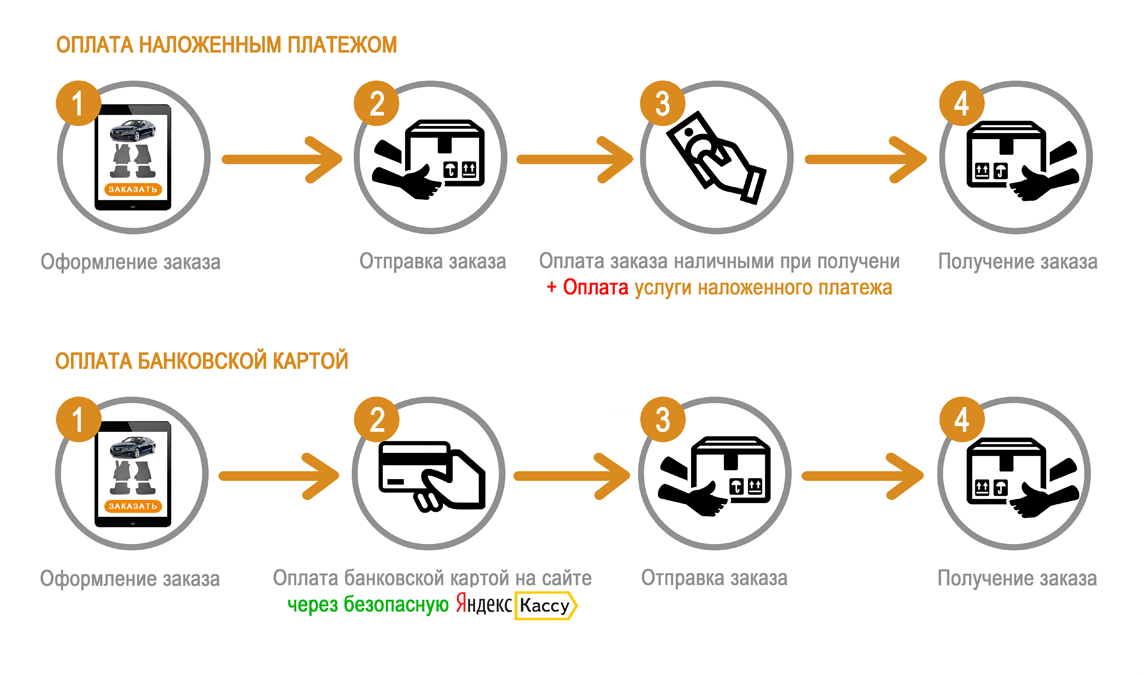

Сначала покупатель вводит данные своей банковской карты. После этого эквайер отправляет запрос эмитенту с помощью платежной системы. Когда банки будут уверены в том, что счет клиента является действительным, и что он не совершает какие-то мошеннические операции, то после этого деньги будут списаны со счета и поступят на счет «продавца». Также покупателю может прийти чек на почту о том, что он действительно совершил покупку.

Для кого он подойдет

Интернет-эквайринг отлично вписался в различные сферы бизнеса. Например, он стал практически незаменимым при организации работы:

- продуктовых магазинов;

- аптек;

- салонов красоты;

- магазинов одежды и обуви, товаров для дома, мебели;

- кафе, ресторанов, заведений общественного питания и.т.д.

Для самозанятых он также будет удобен.

Какие возможности дает интернет-эквайринг

- Запоминание карты покупателя и блокировка подозрительных клиентов.

- Возврат средств покупателю при необходимости (например, когда он отказался от товара).

- Временная «заморозка» платежа.

- Автоматическое списывание средств со счета, если у клиента имеется определенная подписка.

- Получение отчетов о продажах, чеков о произведенных платежах для предоставления их в налоговую службу.

Плюсы и минусы интернет-эквайринга для предпринимателей

Как и у любой другой операции, у интернет-эквайринга существуют свои преимущества и недостатки. К несомненным плюсам стоит отнести:

определенную анонимность – покупатель и продавец не видят друг друга (для многих это важное преимущество);

универсальность – подходит для любого бизнеса;

безопасность расчетов (например, подозрительные банковские карты чаще всего блокируются, операции подтверждаются одноразовыми паролями, которые приходят по смс или отображаются как уведомления);

различные способы и простота оплаты;

доступность;

покупатели из любой точки страны могут отчислять деньги продавцу за приобретенные товары;

отсутствует необходимость в покупке терминала.

Конечно, существуют и минусы:

- комиссия, которую взымает банк с предпринимателя, может быть довольно большой, что не самым положительным образом скажется на доходе предпринимателя;

- технические неполадки – из-за их несвоевременного устранения предприниматель вполне может потерять часть покупателей, поскольку им не будет доступна оплата;

- скорость зачисления средств на счет продавца – данная процедура может занимать от 1 до 3 дней в зависимости от банка.

Настройка КОМТЕТ

Как настроить:

-

Мерчант: выберите свой логин

-

Система фискализации: КОМТЕТ

-

Версия: 1.05(V4); 1.2(V5)

-

ИНН: для теста — 7728168971, для работы — ИНН вашей организации

-

ККТ: на тестовой среде для версии 1.05 — 17 260; для версии 1.2 — 17 044. На продуктивной среде параметр копируется из личного кабинета сервиса КОМТЕТ Касса (Фискализация→Магазин) — ID очереди

-

Логин: на тестовой среде cfZJmC. На продуктивной среде параметр копируется из личного кабинета сервиса КОМТЕТ Касса (Фискализация→Магазин) — ID Магазина

-

Пароль: на тестовой среде mApVXAzwh3. На продуктивной среде параметр копируется из личного кабинета сервиса КОМТЕТ Касса (Фискализация→Магазин) — Секретный ключ магазина

-

Ставка налога: выберите нужную налоговую ставку

-

Система налогообложения: выберите вашу систему налогообложения

-

: признак предмета расчёта, который отображается в чеке

-

: выберите ваш способ расчёта

-

Наименование товара: наименование, которое будет указано в чеке

-

Адрес URL сервера: на тестовой среде https://alfabank.ru, на продуктивной URL из настроек облачной кассы

-

Передача наименования товара из описания заказа: включение или выключение. Наименование будет подтягиваться из параметра description из запроса регистрации заказа

-

ОФД включена — включение или выключение фискализации

-

Для сохранения настроек необходимо нажать на кнопку «Сохранить»

Передача информации о каждой покупке

Если в корзине один товар или услуга, то достаточно внести настройки в раздел «Настройки фискализации».

Если в корзине несколько товаров или услуг, нужно настроить передачу:

Система быстрых платежей (СБП)

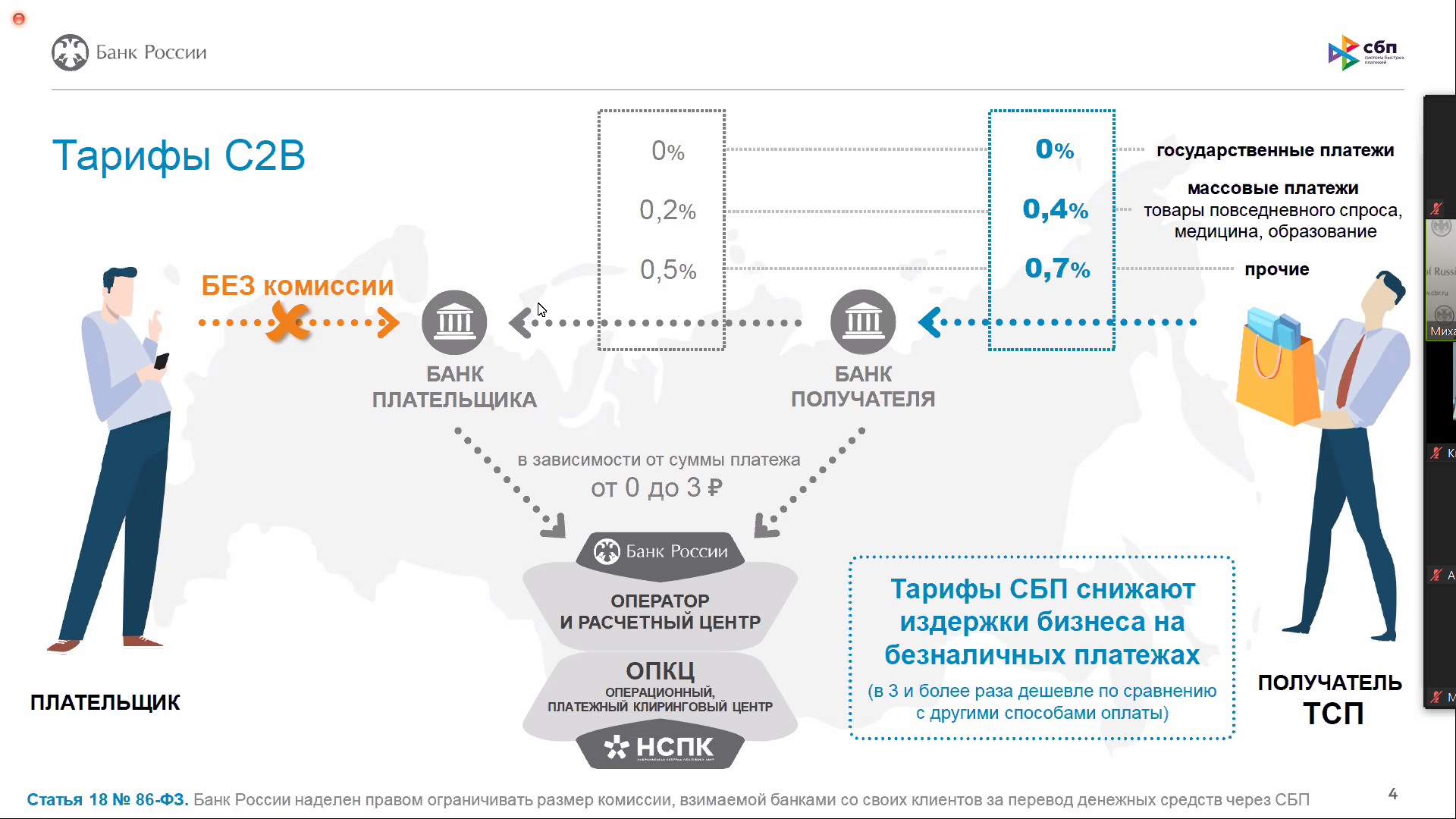

У Банка России есть целый набор платежных инструментов: СБП, карты «Мир» и «СБПэй» (мобильный кошелек для оплаты). Они позволяют мгновенно переводить средства между счетами в разных банках и оплачивать товары и услуги с помощью мобильных приложений банков-участников и приложения «СБПэй». Используя СБП, бизнес может принимать безналичную оплату по QR-коду. Для этого не требуется наличие физической карты, а оплата проходит моментально. Так как СБП — сервис Банка России, платеж проходит от клиента бизнесу напрямую, без банка-партнера (С2В-модель). На расчетный счет компании деньги приходят сразу.

Выбор банка для подключения интернет-эквайринга

Подключить опцию интернет-эквайринга можно в любом банке, который такую услугу предлагает. Удобнее всего это сделать в том банке, который обслуживает компанию в рамках РКО. Но если эта финансовая организация онлайн-эквайринг не предлагает, или ее тарифы вас не устраивают, можно выбрать для обслуживания любой другой банк. В нем открывается отдельный счет, на который будет поступать выручка.

1. Тинькофф

Это банк, который не имеет офисов обслуживания, подключение к его услугам всегда проводится дистанционно. Клиент подает онлайн-заявку, после чего представитель Тинькофф приезжает в его офис для заключения договора. Клиенту предоставляется личный кабинет с функцией аналитики. Виджеты и модули для реализации услуги вместе с инструкцией располагаются на сайте банка.

Доступны разные способы оплаты — картой, через Tinkoff Pay, СБП, Yandex Pay. Комиссии на эквайринг устанавливаются индивидуально в зависимости от оборотов и вида бизнеса.

2. Сбербанк

Чтобы подключить услугу от Сбербанка, нужно подать онлайн-заявку. Представитель банка перезвонит клиенту, самое позднее, на следующий день. Клиенту расскажут, какие документы нужно принести с собой, согласовывают удобный офис и время встречи. Здесь совершается подписание договора и получение плагина для установки на сайт.

Сбербанк работает со стандартными картами: Виза, Мастеркард и МИР. Можно подключить оплату через СБП.Тариф зависит от оборотов и вида деятельности компании — при небольших оборотах вы заплатите 2,5%, а при оборотах свыше 1 млн руб и оплате по QR-коду тариф может снизиться для некоторых видов бизнеса до 1,16% .

3. Альфа Банк

Важное преимущество Альфа Банка для клиентов — он предоставляет возможность получения денег от клиентов в режиме онлайн. Можно выбрать и стандартный вариант с переводом на следующий день после совершения транзакции, а можно моментальный

Тарифы на интернет-эквайринг будут напрямую зависеть от выбранного метода. При стандартном обслуживании Альфа Банк берет 2,6%, при выборе моментального зачисления — 2,7%. Кроме стандартных карт через платежный модуль Альфа Банк можно принимать оплату с карт UnionPay и JCB. Можно подключить оплату через СБП. Возможны операции в 30-ти разных валютах.

5. Открытие

Подключить услугу можно онлайн, направив заявку. После этого заявителю перезвонит менеджер, сообщит, какие нужны документы и пригласит в офис на подписание договора. При этом клиент получит доступ в личный кабинет, где сможет отслеживать статистику продаж. При подключении интернет-эквайринга в банке Открытие возможно создание брендированной страницы оплаты.

Если ежемесячный оборот клиента в рамках этой услуги превышает 1 млн. руб., тарификация будет индивидуальной. Если оборот меньше 1 млн. руб., банк будет брать по 2,5%. Зачисление средств — на следующий рабочий день.

Это далеко не все банки, предлагающие интернет-эквайринг. Но предложения этих финансовых организаций можно назвать самыми привлекательными и востребованными на рынке.

ЕЩЁ 5 СОВЕТОВ ДЛЯ ПОВЫШЕНИЯ КОНВЕРСИИ

2. Качественный контент

Уникальный текстовый контент должен сопровождать даже такие формальные процессы, как оплата в Интернете. В каждый шаг можно добавлять короткие объяснения, советы для клиентов. Если речь идёт о регистрации как об опции, объясните посетителю, какие преимущества он получит, если всё-же зарегистрируется. Придумайте понятные названия для кнопок (например, не «Подтвердить», а «Оплатить» на этапе подтверждения ввода данных карты).

3. Гарантия безопасности

Ещё не все россияне привыкли доверять глобальной сети и с опаской относятся к оплате на сайте. Поэтому весь процесс должен быть чётким, понятным и свидетельствовать о безопасности проведения платежа. Например, к форме можно добавить номер телефона справочной службы интернет-эквайера; после успешной оплаты – отправлять письмо с подтверждением.

4. Проверьте, работает ли форма на разных устройствах.

Тщательно протестируйте вашу форму на всех существующих устройствах и операционных системах. Глобальная тенденция к мобилизации затрагивает и интернет-коммерцию. Будьте готовы принимать платежи на планшетах и смартфонах – обеспечьте их владельцам юзабилити веб-форм на этих площадках.

5. Забота о покупателе

Несмотря на то, что покупка проходит через Интернет, у клиента должно возникать ощущение, что он общается не с машиной, а с человеком. Говорите «человеческим» языком, введите программы лояльности. После успешной оплаты, поблагодарите клиентов за их выбор с помощью письма на электронную почту.

Требования к запросам

Как формировать запросы регистрации заказа с корзиной

В запросах на регистрацию заказа, с предавторизацией или без неё, содержимое корзины передаётся в параметре <orderBundle>.

-

•

Все товары в корзине должны быть в одной и той же валюте. Она должна совпадать с валютой заказа.

-

•

Сумма всех товаров в корзине должна быть равна сумме заказа.

-

•

Нужно проверить значение <quantity> для каждого товара. Если оно слишком большое или маленькое, то выскочит ошибка.

-

-

•

Нужно проверить, что все параметры корзины проходят по длине.

Если не соблюсти хотя бы одно из этих условий, заказ формируется неправильно и платёжный шлюз выдаёт ошибку.

Как формировать запросы завершения заказа с корзиной

Когда заказ завершён, данные корзины передаются в элементе <depositItems>.

-

•

Если завершить заказ на полную предавторизованную сумму, то передавать информацию из корзины необязательно.

-

•

Сумма завершения в корзине не должна быть выше, чем предавторизованная сумма заказа.

-

•

Если завершить заказ на сумму, которая отличается от суммы предавторизации, то нужно обязательно передать данные о товарах в корзине. Это не касается суммы предавторизации со значением «0».

-

•

Все товары в корзине должны быть в одной и той же валюте, которая совпадает с валютой заказа.

-

•

Нельзя передавать данные о новых товарах в корзине, которых нет в оригинальном заказе — их наличие проверяется. Нужно, чтобы элементы <positionId>, <name> и <itemCode> сошлись. Если хотя бы один из них не совпадёт, то считается, что этого товара нет в корзине заказа на регистрацию.

-

•

Значение элемента <quantity> в корзине запроса на завершение не должно быть выше, чем значение такого же параметра в корзине заказа на регистрацию.

-

•

Значение элемента <itemAmount> блока <items> не должно быть выше, чем значение аналогичного параметра в оригинальном заказе.

-

•

Каждый товар проверяется по значению <quantity>. Если оно слишком большое или маленькое, то выскочит ошибка.

-

•

Нужно проверить, что все параметры корзины проходят по длине.

Если не соблюсти хотя бы одно из этих условий, заказ формируется неправильно и платёжный шлюз выдаёт ошибку.

Как формировать запросы возврата заказа с корзиной

В запросе на возврат содержимое корзины указывается в блоке <refundItems>.

-

Если нужно полностью вернуть заказ, то передавать данные о товарах в корзине необязательно.

-

Если сумма возврата отличается от суммы списания (кроме передачи значения «0»), то нужно передать данные о товарах в корзине. Это не касается суммы возврата со значением «0».

-

Если по заказам было несколько возвратов, то их нужно проводить только по алгоритму возврата с корзиной.

-

Сумма возврата в корзине не должна быть выше, чем подтверждённая сумма оригинального заказа.

-

Все товары в корзине должны быть в одной и той же валюте, которая совпадает с валютой заказа.

-

Нельзя передавать данные о новых товарах в корзине, которых нет в оригинальном заказе: их наличие проверяется. Нужно, чтобы элементы <positionId>, <name> и <itemCode> сошлись. Если хотя бы один из них не совпадёт, то считается, что этого товара нет в корзине заказа на регистрацию.

-

Значение элемента <quantity> в корзине запроса на завершение не должно быть выше, чем значение такого же параметра в корзине заказа на регистрацию.

-

Значение элемента <itemAmount> блока <items> не должно быть выше, чем значение аналогичного параметра в оригинальном заказе.

-

Все параметры корзины проверяются на соответствие требуемому формату (длине).

Если не соблюсти хотя бы одно из этих условий, заказ формируется неправильно и платёжный шлюз выдаёт ошибку.

Миф третий. О «псевдобезнале»

Существует закономерный конфликт между понятиямиэлектронные средства платежа» и «безналичный платеж». Звучит почти одинаково,но механика перевода денег в этих двух системах разная. Электронные средства платежа — это непосредственная розница,взаимодействие продавца и покупателя(пусть и с привлечением продавцом посредника в виде платежной системы или банка).

А вот в процессе оплаты по безналичному расчету формально всё выглядит иначе: клиент дает банку поручение отправить на расчетный счет продавца в(другом) банке деньги. Это не электронные деньги,а вполне реальные. И продавец может не иметь договора с банком,который исполняет поручение покупателя,как следствие,комиссию платит не продавец,а покупатель.

Появились компании,которыевстраиваются» в процесс оплаты: они принимают у клиентов деньги(то есть пополняют свои виртуальные кошельки — или лицевые счета — не важно), а потом с этих кошельков совершают безналичный перевод на расчетный счет продавца. Еще один вариант — осуществление услуги перевода без открытия счёта

Суть от этого не меняется. Банк принимает деньги каким-либо способом,после чего они уже прекращают бытьэлектронным средством платежа» и переводятся безналом. Банку онлайн-кассы не нужны,в соответствии со всё тем же законом. И договора у банка с продавцом нет.

А клиент не видит никакой разницы — форма платежа для него не меняется,процедура оплаты точно такая же. Только вместо электронного средства платежа покупка(формально) осуществляется через безнал(или,иными словами,«псевдобезнал»). С юридической точки зрения это другая схема.

Так работает система Nextpay,аналогичную услугу можно получить через тарифЛояльный» в Робокассе: оплата покупок в магазине производится переводом денежных средств безналичным способом по поручению покупателя. Соответственно,эта схема попадает не под 54-ФЗ,а под 103-ФЗ,закон,который регулирует банковские операции.

Существует высокий риск,что через какое-то время эта схема будет признана незаконной. Будут ли в итоге наложены какие-либо штрафы на бизнес — еще вопрос.