Актуальные предложения по траншевой ипотеке от банков и застройщиков на 2023 год

Программы ипотеки с выплатой частями пришли на смену обычным ипотечным кредитам. Но траншевая ипотека в 2023 году предложена ограниченным количеством застройщиков – ведь именно строительная компания берет на себя дополнительную нагрузку (строит дом, не получив за него заранее деньги). Пока всё это работает только со Сбербанком, а другие банки еще не подключились к этой кредитной программе.

ГК А101

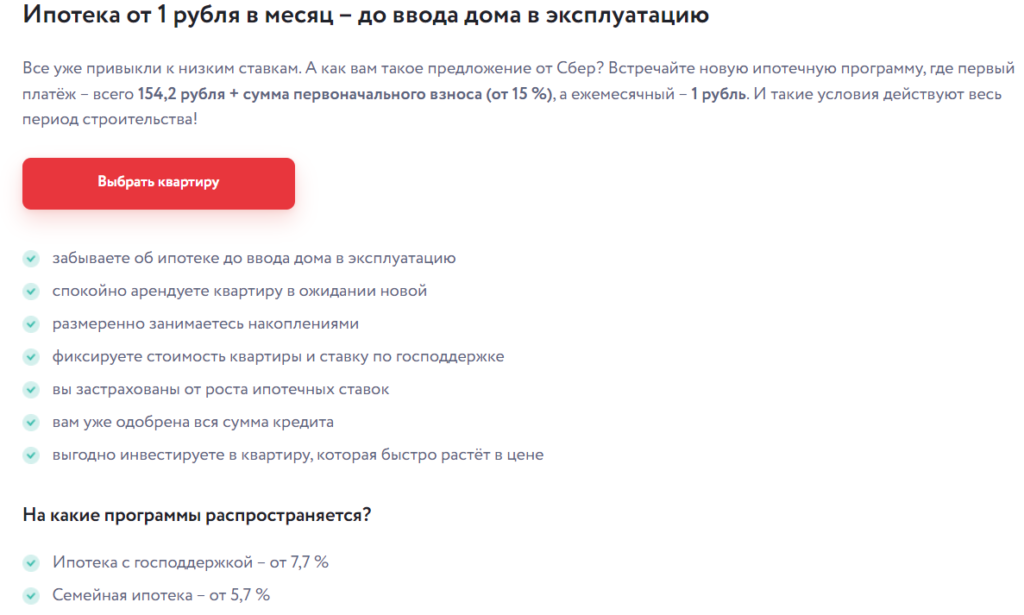

Эта программа работает для покупателей жилья в одном из 6 столичных ЖК от ГК А101 и пока рассчитана до конца января 2023 года.

В этой компании траншевая ипотека от Сбербанка в 2023 году выдается на таких условиях:

- первоначальный взнос – от 15%;

- ставка самой ипотеки – от 5,7 до 7,7%;

- первый транш составляет 154,2 рубля плюс ежемесячный платеж в 1 рубль в период строительства;

- остальное банк перечисляет за 2 месяца до сдачи дома в эксплуатацию.

То есть, до момента сдачи квартиры в эксплуатацию достаточно платить всего 1 рубль. А дальше действует обычные условия согласно выбранной программе. Программ две – это либо льготная, либо семейная ипотека (то есть, помимо траншей, кредит идет по сниженной процентной ставке).

Петербуржская недвижимость

Разработанная в 2022 году программа «Ипотека 1 рубль» распространяется на объекты Setl Group. После первого транша (100 рублей) в месяц платится всего 1 рубль до ввода в эксплуатацию дома (льготный срок максимально 3 года).

После заселения банк передает оставшуюся сумму согласно условиям программы льготной ипотеки: от 4,7% на оставшийся период.

Формально программа заканчивается 31 декабря 2022 года, но в прошлые разы застройщик продлевал акцию или запускал что-то похожее.

Страна Девелопмент

В этой программе есть два варианта:

- первый транш в 5000 рублей и месячный платеж в 52 рубля, а остаток перечисляется до сдачи дома в эксплуатацию;

- первый транш – половина суммы кредита (например, 40% от стоимости недвижимости при первом взносе в 20%).

Четких дат второго транша нет – указано лишь, что он перечисляется до квартала, в котором планируется достроить дом. Остальные условия обычные: первоначальный взнос не менее 20%, процентная ставка от 10,5%, а срок кредита – до 30 лет.

КВС

В отличие от прошлых компаний, здесь траншевая ипотека появилась еще в начале 2022 года. Банк делит сумму кредита на две части – сначала это 1 миллион рублей, а остальное выплачивается после окончания срока строительства.

Ставки стандартные (от 13,9% годовых), первый взнос от 20%.

ГК «Основа»

Первый транш при сотрудничестве с ГК «Основа» составляет 1-5% от общего тела кредита. И за год ежемесячно нужно платить 600 рублей, но сумма зависит от размера первого транша и высчитывается отдельно. Со следующего года платежи станут полноценными согласно выбранной программе.

Первый взнос составляет не менее от 15%, но в зависимости от характеристики объекта может быть увеличен до 20%.

Аквилон

В Аквилоне можно взять кредит на общую сумму до 12 миллионов с первоначальным взносом от 15%. В месяц до сдачи в эксплуатацию дома оплачивается 1 рубль, а далее ставка увеличивается минимум до 6% в зависимости от выбранной в Сбербанке программы. То есть, кредит выдается на условиях семейной или льготной ипотеки, причем с ней комбинируется и выплата траншами.

GloraX

Эта компания предлагает разделить всю сумму кредита на две части – сначала около 30% от суммы, а после ввода в эксплуатацию дома банк перечисляет все остальное.

Изначально эта программа комбинировалась еще и со ставкой в 0,1% годовых, но после ряда заявлений Центробанка условия поменялись. Теперь кредит можно взять на новых условиях льготной ипотеки (образца 2023 года) под 7,7% годовых.

Сравнительная таблица

Сравним условия траншевой ипотеки от Сбербанка совместно с застройщиками в таблице:

| Застройщик | Транши | Ставки | Срок | Первоначальный взнос |

|---|---|---|---|---|

| А101 | До завершения дома – платеж в 1 рубль | По ставке льготной или семейной ипотеки | 1-30 лет | 15% |

| Петербуржская недвижимость | До завершения дома – платеж в 1 рубль | Ставка в соответствии с семейной или льготной ипотекой | 1-30 лет | 15% |

| Страна Девелопмент | До завершения дома – платеж в 52 рубля | От 10,5% годовых | До 30 лет | 20% |

| Аквилон | До завершения дома – платеж в 1 рубль | По ставке льготной или семейной ипотеки | До 30 лет | 15% |

| ГК Основа | Первый транш – 1-5% от суммы кредита | По ставке льготной и семейной ипотеки | До 30 лет | От 15% |

| КВС | Первый транш – 1 миллион рублей | 13,9% годовых | 1-30 лет | 20% |

| GloraX | Первый транш – 30% от суммы кредита | Льготная ипотека под 7,7% годовых | До 30 лет | 15% |

Таким образом, большая часть застройщиков принимает первый транш в символическом размере плюс обычный первоначальный взнос в 15-20%. Но стоит понимать, что компания будет строить дом за свой счет и платить проценты по кредиту банку. И эти проценты по факту могут быть заложены в стоимость жилья.

Подводные камни ипотеки траншами

Появившись как ответ на жесткое регулирование со стороны Центробанка, траншевая ипотека имеет свои плюсы и минусы:

| Достоинства | Недостатки |

|---|---|

|

|

Что касается рисков, то их не так много, но они есть:

- за период между траншами заемщик может потерять работу и не сможет выплачивать кредит (тогда нужно заранее искать способ переуступки по ДДУ с переоформлением ипотеки на другого клиента);

- застройщик, не получая деньги от дольщиков, может иметь проблемы с достройкой объекта.

Стоит также учесть, что Центробанк крайне неодобрительно относится к любым нерыночным программам — в том числе к околонулевой и траншевой ипотеке. Если клиент может себе позволить кредит только при условии сниженного платежа в первые годы, для банка он изначально слишком рискованный, полагает регулятор. Поэтому работающих программ с оплатой траншами осталось гораздо меньше, чем было на старте, и дальше становится все меньше.

Подводя итог, можно сказать, что траншевая ипотека достаточно выгодна и для тех, кто приобретает жилье на перепродажу, и для личного пользования. Но следует учитывать возможные риски и ответственно отнестись к выбору компании и программы.

Околонулевая ипотека

Это программа, которую субсидируют строительные компании и предлагают клиентам ставки близкие к 0%. Например, ипотека под 0,5%. Строительная компания компенсирует все расходы банков со своих денег. Но тогда зачем девелопер продает недвижимость по такой низкой цене?

Дело в том, что все расходы компании закладывают в стоимость недвижимости. По поводу околонулевой ипотеке негативно высказывались представители ЦБ РФ. Председатель регулятора Эльвира Набиуллина еще в ноябре 2022 года говорила о том, что следует запретить околонулевую ипотеку. Главная причина в том, что из-за этой программы повышаются цены на недвижимость. Как считают в ЦБ РФ, программа существует по той причине, что застройщики заранее поднимают цены на жилье в среднем на 25%.

Часто застройщики предлагают нулевую процентную ставку на ограниченный период, например, на 1-2 года. После этого заемщику приходится платить по стандартной процентной ставке. За счет того, что стоимость квартиры выше, увеличивается и переплата.

Что такое траншевая ипотека

Как правило, сумма делится на две части, но их количество зависит от конкретного кредитного договора с банком.

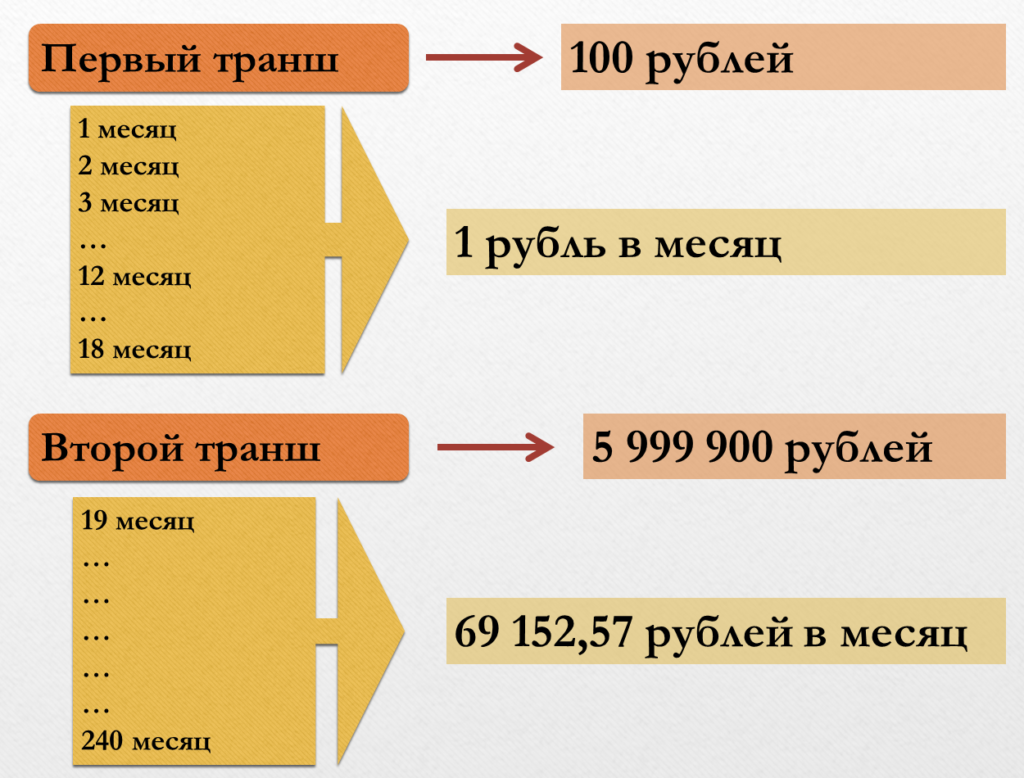

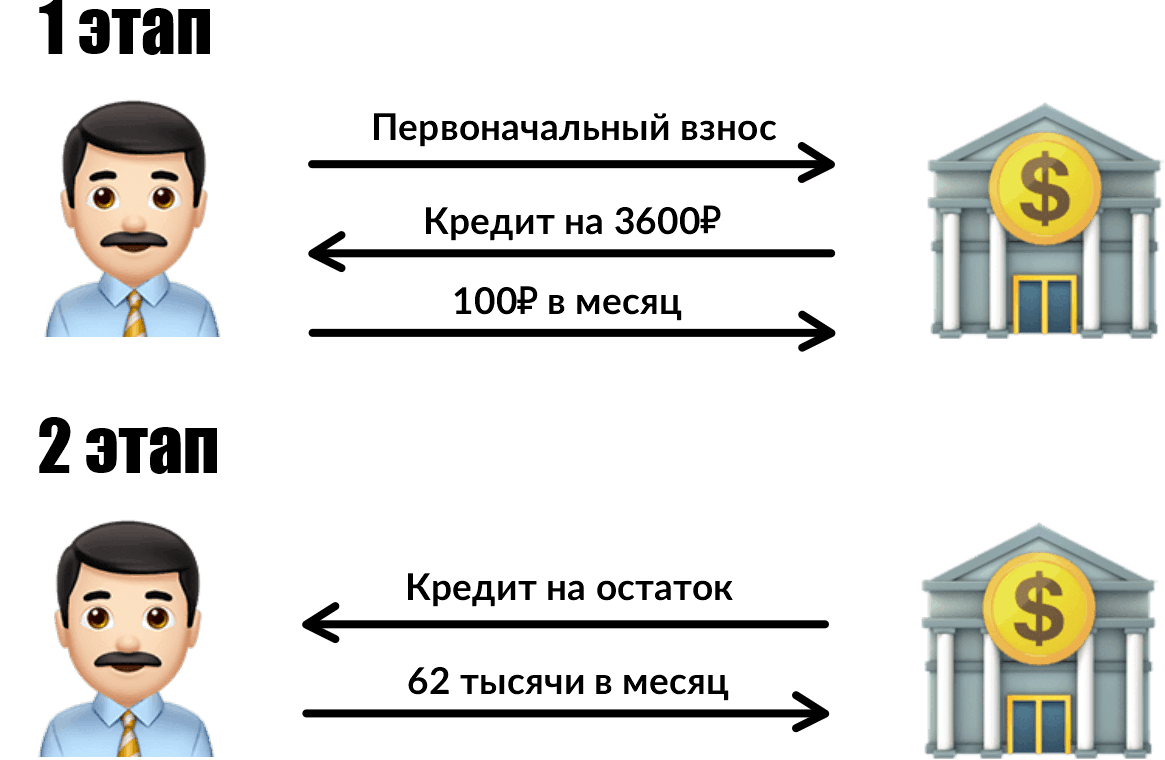

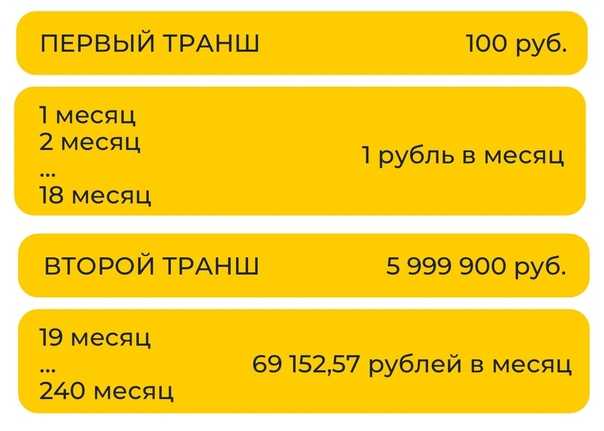

Первый транш попадает на счет застройщика, как только клиент подписывает договор долевого участия. Когда в 2021 году только ввели этот кредитный механизм и он еще не обрел популярность, взнос по первой части был незначительным — всего 100 рублей. Это значило, что с такими условиями нужно было заплатить всего 1 рубль в месяц по ежемесячному платежу. Сейчас клиент оплачивает до 30% от полной суммы займа. Такие облегченные условия по платежам сохраняются до момента регистрации недвижимости.

Когда дом введут в эксплуатацию (если иные сроки не предусмотрены договором), банк перечислит на счет застройщика второй транш. Клиент будет погашать основной долг перед банком с учетом процентов — ежемесячный платеж возрастет.

Главное преимущество траншевой ипотеки — возможность снизить финансовую нагрузку для заемщика на период строительства квартиры.

При обычной ипотеке банк сразу переводит всю сумму застройщику, и клиент перечисляет ежемесячные платежи в полном размере с процентами. Траншевая ипотека позволяет заемщику платить небольшую сумму по обслуживанию долга банку, пока недвижимость находится на этапе строительства. Такой механизм подойдет тем, кто арендует квартиру и задумывается о собственной — есть возможность платить за аренду, параллельно откладывая деньги на будущий ремонт или на погашение основной части кредита.

Ипотека траншами — что это, отразим в схеме:

- клиент подписывает кредитный договор и ДДУ → оплачивает первоначальный взнос;

- банк переводит первый транш организации-застройщику;

- до сдачи объекта заемщик платит % банку за первую часть на протяжении 2-3 лет (например, по рублю в месяц);

- как объект будет сдан, банк переводит вторую часть застройщику → заемщик вносит увеличенные в размере ежемесячные платежи со всей суммы кредита.

Какие банки выдают траншевую ипотеку?

Сегодня для заемщиков доступна только траншевая ипотека от Сбербанка. В рамках этой программы он сотрудничает с несколькими крупными застройщиками, как ГК «А101», группа «Аквилон», ГК «КВС», ЦРП «Петербургская недвижимость» от Selt Group и рядом других. Список новостроек, где можно приобрести жилье тоже ограничен, а условия, по которым будет заключена ипотека, с каждым застройщиком индивидуальны.

Как пример приведем траншевую ипотеку от Сбербанка на квартиру от ЦРП «Петербургская недвижимость»:

- первоначальный взнос – от 15%;

- первый транш – 100 рублей;

- ежемесячный платеж до ввода жилья– 1 рубль;

- ипотечная ставка после ввода – от 4,7%;

- срок кредита до 30 лет.

В целом, новый продукт можно рассматривать как эксперимент на рынке недвижимости. Если его результаты окажутся удачными, выгодными всем сторонам и будут одобрены Центробанком, то в скором времени к этой программе подключатся и другие банки, и застройщики.

Кому выгодна траншевая ипотека

Для чего вообще придумали такой вид ипотеки? Эксперты Финтолка предполагают, что это очередная идея застройщиков сохранить падающий спрос на рынке недвижимости. Привлекать клиентов надо, и самый лучший способ — снизить финансовую нагрузку на покупателя на стадии строительства дома, уверяет финансовый аналитик группы компаний CMS Станислав Бовт.

Поэтому сразу понятно, что траншевая ипотека в первую очередь выгодна застройщикам, которые с помощью такой схемы предлагают покупателям при минимальных платежах зафиксировать за собой жилье и банкам, которые получают возможность увеличить объемы кредитования и зарабатывать на процентах.

А выгодно ли покупателю недвижимости воспользоваться траншевой ипотекой? Все зависит от вашей конкретной ситуации, подчеркивает директор департамента по маркетингу и продажам «Балтийской жемчужины» Ася Левнева. Например:

- Покупатель — инвестор, который зарабатывает с помощью спекулятивных сделок. В данном случае приобретается квартира на этапе котлована, выдается первый транш на символическую сумму в 100 рублей. А перепродав квартиру до получения второго основного транша, инвестору удается сэкономить на процентах и получить прибыль от сделки с минимальными вложениями.

- Покупатель снимает квартиру и хочет сэкономить на ежемесячных платежах. В этом случае, пока строится дом, нет большой долговой нагрузки за ипотеку.

- Покупатель хочет улучшить жилищные условия. При покупке новой квартиры на деньги от продажи имеющейся ипотека траншами дает клиентам время на то, чтобы без спешки и неподъемных ипотечных платежей продать старую квартиру, пока строится новая.

Также член генерального совета «Деловой России» Сергей Гебель отмечает лайфхаки, как покупатель может сэкономить на переплате процентов, воспользовавшись траншевой ипотекой:

- Пока платеж по ипотеке незначителен, клиент может откладывать дополнительные средства, а затем сразу пустить их на досрочное погашение, уменьшив ежемесячный платеж или снизив срок кредитования.

- Благодаря ипотеке можно сегодня зафиксировать стоимость квартиры по текущим ценам, а свою имеющуюся продать через некоторое время, когда цены на недвижимость вырастут.

Эксперты Финтолка обращают внимание, что за счет символических платежей до момента сдачи дома, фактический срок кредита будет меньше, а ежемесячный платеж больше, поэтому переплата по процентам менее ощутима

Ярослав Баджурак, коммерческий директор финансового маркетплейса «Выберу.ру»:

— Однако подчеркнем, что такая щедрость застройщиков и банков — лишь маркетинговый ход для наращивания продаж. Нередко строящаяся квартира, предлагаемая в траншевую ипотеку, дороже аналогичного объекта. Надбавка к цене ложится на плечи покупателя, которому нужно все внимательно просчитать, исходя из личной ситуации.

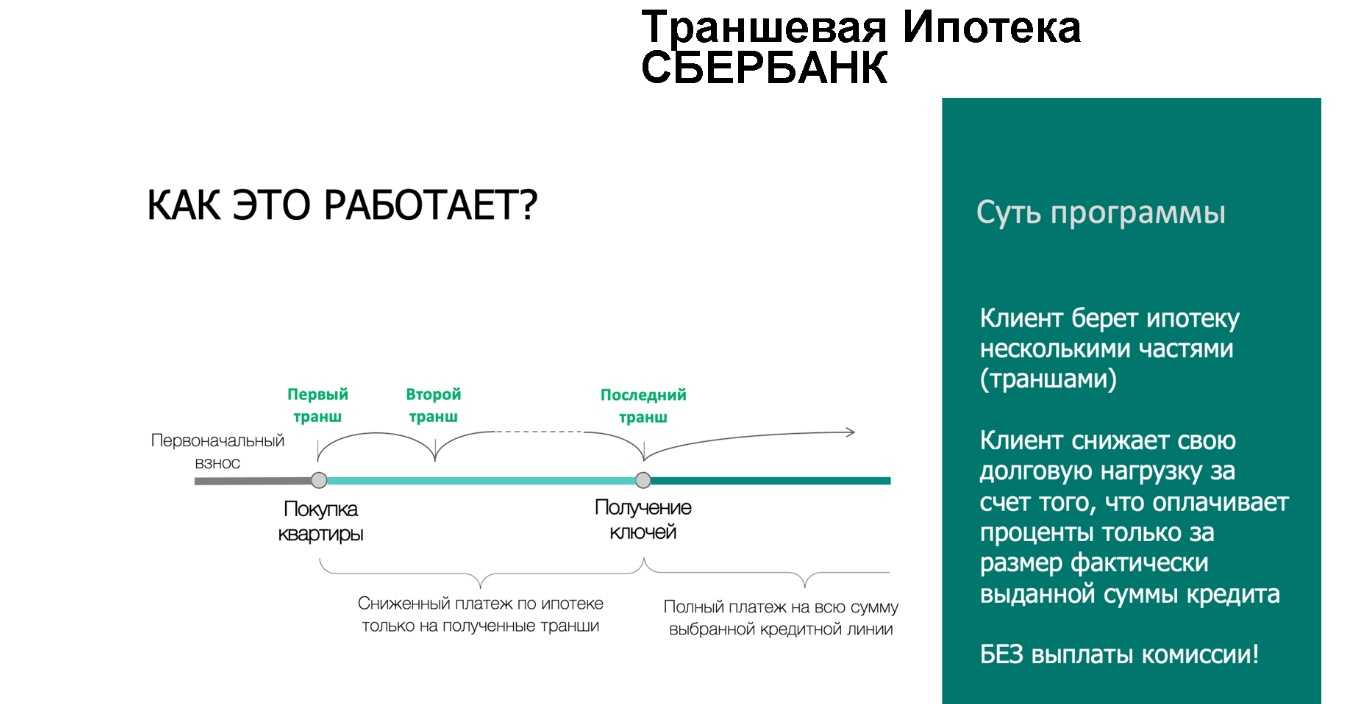

Что такое траншевая ипотека?

Это совместный кредитный проект, предложенный банками и застройщиками для поддержания спроса на покупку жилья в новостройках на фазе строительства. При заключении траншевой ипотеки на заемщика оформляют два кредитных договора, при которых ему выдается требуемая сумма частями или траншами: первый – при внесении первоначального взноса, заключении ДДУ и до введения дома в эксплуатацию, второй – когда квартира будет официально сдана.

При этом такой ипотечный договор полностью законен, и для каждого периода зафиксирована своя процентная ставка, и рассчитан график платежей. В целом заемщик будет знать общую стоимость кредита и иметь полный набор прав, что и при обычном варианте.

Траншевая ипотека

Это вид ипотеки, когда платежи поделены на две части. Выгода в том, что проценты сначала начисляются на первый платеж, а потом уже на второй. Предположим, купили 2-комнатную квартиру за 10 млн руб. в ипотеку в строящемся доме. До момента ввода жилья в эксплуатацию оформляете первый транш на 2 млн руб. Когда застройщик сдает недвижимость, вы оформляете второй транш на оставшиеся 8 млн руб.

Пока дом не введут в эксплуатацию, проценты начисляются на первый транш или на 2 млн руб. За счет этого сокращается размер переплаты. Даже если оформили ипотеку по средней процентной ставке, все равно сократите переплату.

Ставки выше – схемы те же

Дискуссию о прекращении практики субсидированных ставок от застройщика в прошлом году начал ЦБ. Регулятор отмечал, что самые большие риски в таком случае берет на себя заемщик, который в среднем платит за квартиру на 20-30% больше, чем при покупке в классическую ипотеку или за наличные. Если владелец такой квартиры не сможет погашать кредит, то суммы, вырученной от ее продажи, ему может не хватить на погашение основного долга и процентов.

Для банков участие в таких программах также рискованно, отмечал ЦБ. Это им может быть выгодно, только если компенсация от застройщика покрывает выпадающие расходы, а деньги реинвестируются в новые выдачи. При снижающихся ценах на жилье застройщики столкнутся с убыточностью ряда жилых проектов. Это может привести к корпоративным дефолтам и кредитным потерям для банков от реализации предмета залога с дисконтом.

Именно в такой диапазон привели свои ставки многие крупные банки. Например, -такие ставки есть у Сбербанка, ВТБ, “Открытия”, Альфа-банка и других.

Следуя позиции ЦБ РФ о кредитах с околонулевой процентной ставкой на ипотеку, Сбер в конце декабря 2022 года прекратил прием заявок, сообщила его пресс-служба. У ВТБ такие программы тоже есть, но банк рассчитывает на сбалансированное решение этого вопроса, говорил зампредправления банка Анатолий Печатников. “Открытие” выдает ипотеку с субсидированными ставками для застройщиков практически во всех регионах присутствия. “Условия по этим программам регулярно корректируются в зависимости от конъюнктуры рынка и регуляторных ограничений”, — добавляет его пресс-служба.

А вот Абсолют банк утверждает, что сам снижает ставки по ипотеке на квартиру в новостройке. “Данная программа не предусматривает субсидирования ставок застройщиком. Льготную процентную ставку устанавливает банк на период ведения строительства — 1-2 года. После сдачи объекта в эксплуатацию действует рыночная ставка”, — ответила его пресс-служба.

На консультации риелторы предупреждают: ставка 3-4% годовых такая же нерыночная, как и околонулевая, поэтому стоимость квартиры будет выше. Например, ипотека с субсидированием ставки от ВТБ под 3,55% прибавит 14,5% к текущей стоимости квартиры, рассказал менеджер ФСК.

В диалоге с клиентом риелторы прежде всего выясняют цель покупки – для собственного проживания или для перепродажи после завершения строительства. Тем, кто берет ипотеку для проживания, они советуют программы с низким ежемесячным платежом. А инвесторам, зарабатывающим на перепродаже жилья после ввода в эксплуатацию, рекомендуют наличные или льготную ипотеку, так как по ним можно сэкономить.

Что такое траншевая ипотека и чем она отличается от обычной

Траншевая ипотека – это кредитная программа, в которой банк выдает сумму не сразу, а частями (или траншами). Первый транш перечисляется продавцу (застройщику) после заключения договора долевого участия и кредитного договора, а остальная часть суммы – когда дом будет сдан в эксплуатацию.

При этом сам ипотечный договор – абсолютно полноценный, в нем зафиксированы процентная ставка, окончательная сумма и стоимость приобретаемого жилья. И заемщик по такому кредиту получает весь объем прав, что и при обычном кредите.

Появилась эта программа не так давно – впервые о ней заговорили осенью 2022 года. Тогда Центробанк всерьез взялся за ипотечные программы с околонулевыми процентными ставками, где проценты фактически выплачивал застройщик за счет повышения цены на квартиру.

В рамках траншевой ипотеки схема другая:

заемщик оформляет ипотечный кредит и договор долевого участия с застройщиком (квартира покупается на этапе строительства – это важно);

покупатель вносит первоначальный взнос застройщику;

банк перечисляет застройщику первый транш – это могут быть даже символические 100 рублей;

пока дом строится, банк начисляет проценты на сумму первого транша;

когда дом достроен, банк перечисляет застройщику остаток суммы, и платежи с этого момента начисляются уже по полной ставке.

Простыми словами, траншевая ипотека – это кредит на приобретение недвижимости в новостройке, выдаваемый частями. И разница с обычной ипотекой в том, что заемщик не должен платить много, пока дом строится и ему приходится арендовать себе другое жилье. Часто сумма первого транша рассчитывается так, чтобы месячный платеж с ее учетом составлял 1 рубль. Наглядно это можно отобразить так:

Так как дома возводятся обычно за 2-3 года, то экономия получается значительной. А если клиент за это время накопит достаточно, он может частично погасить долг, когда банк перечислит второй транш застройщику.

Как следует из схемы, ипотека траншами распространяется только на новостройки. По факту это совместная акция банка и застройщика с целью увеличения продаж. Но если раньше застройщик выплачивал банку часть процентов или всю их сумму, то теперь он соглашается подождать основную сумму, пока строится дом (причем первый взнос он получает сразу).

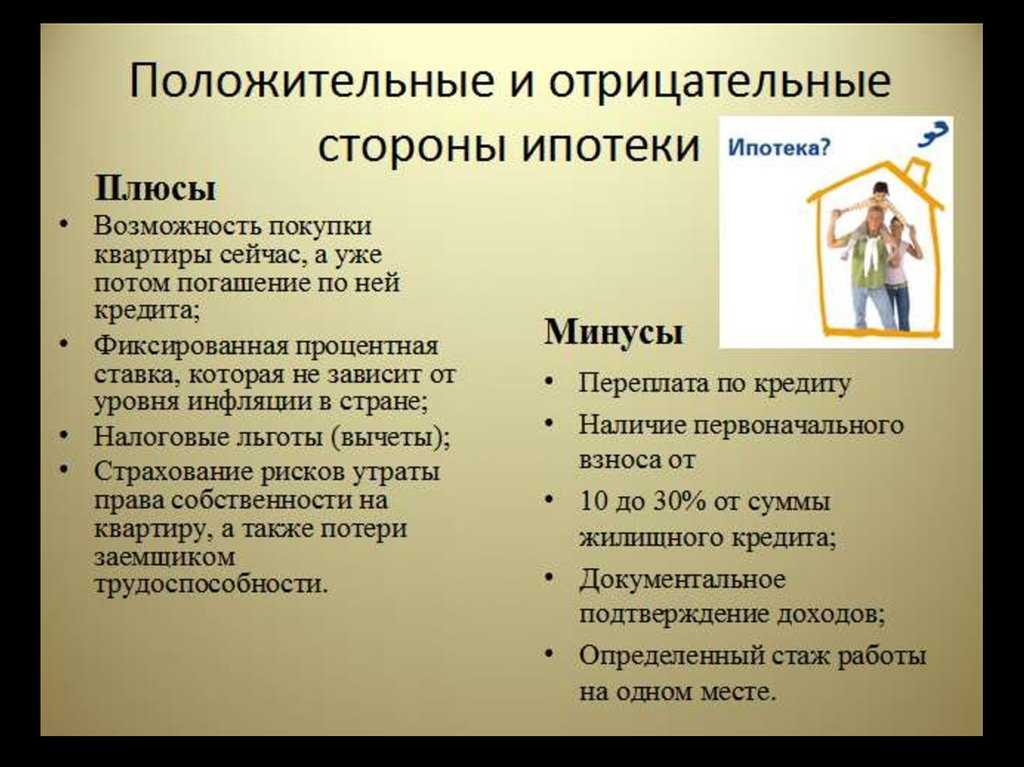

Плюсы и минусы траншевой ипотеки

Если выгода банков и застройщиков достаточно очевидна – это привлечение клиентов и получение прибыли в виде процентов с каждого кредитного договора или за проданные квадратные метры.

То плюсы для заемщиков больше и разнообразнее:

- Уменьшение переплаты за весь срок кредитования. По сравнению со стандартной программой, такая сумма при одинаковых ставках и первоначальном взносе может доходить до нескольких сот тысяч рублей.

- Возможность копить за счет средств, сэкономленных на ежемесячном платеже при заключении первого транша. Выплачивая символические проценты в течение нескольких месяцев или лет, может спокойно арендовать другое жилье или откладывать деньги на ремонт или будущее погашение ипотеки.

- Право собственности закрепляется сразу с момента внесения первоначального взноса, оформление ДДУ и перевода первого транша застройщику, а зарегистрировать объект в Кадастре можно после сдачи дома.

- Фиксирование цены на все два периода кредитования на одном уровне.

- Защита от недобросовестных застройщиков, которым не получат полностью деньги, пока не введут дом в эксплуатацию.

Из минусов для заемщика выделим ряд моментов:

- Ограниченное число банков, участвующих в программе – пока только Сбербанк;

- Узкий круг застройщиков и новостроек для оформления ипотеки;

- Иногда процентная ставка может быть чуть выше, по сравнению с ключевой;

- Невозможность досрочного погашения в период действия первого кредита.

К тому же глава Центробанка Эльвира Набиуллина уже указала на основные риски, которые могут возникнуть при всеобщем внедрении практики «ипотеки траншами».

Среди них:

- Возможное подорожание проектного финансирования, так как эскроу-счета будут наполняться медленнее в первой части договора.

- Рост спекулятивного спроса на жилье на таких выгодных условиях, что приведет к зеркальному росту цен как на первичном, так и на вторичном рынке недвижимости.

- Мисселинг – недобросовестная продажа со стороны застройщиков и банков, когда людям не до конца будет объяснен весь механизм такого кредитования. У них может сложиться неправильное восприятие итоговой суммы из-за весьма низких процентов первого периода, что приведет к невозможности исполнять ипотеку в полном объеме и просрочкам.

В любом случае ЦБ будет внимательно следить и анализировать ситуацию, чтобы правильно и своевременно реагировать, вплоть до приостановки траншевой ипотеки, если она превратится в обычный маркетинговый ход.

Российские банки совместно с девелоперами предложили «траншевую» ипотеку. Разбираемся, что это такое?

6788

Одна из проблем покупателей новостроек в ипотеку состоит в том, что им приходится нести серьёзные издержки задолго до того, как они в первый раз вступят на порог своей квартиры. Покупая с помощью классической ипотеки квартиру на стадии котлована, заёмщик вынужден два-три года делать значительные взносы до того момента, как дом будет построен и сдан в эксплуатацию.

Особенно большая финансовая нагрузка ложится на те семьи, которые живут на съёмном жилье и одновременно строят свою квартиру. В этой связи банки совместно с девелоперами разработали так называемую «траншевую» ипотеку, в которой кредитные средства выдаются заёмщиками частями или же траншами.

Например, кредитование в траншевой ипотеке может выглядеть следующим образом. Заёмщик, решивший купить новостройку, делает первый взнос за недвижимость из своих средств и затем получает первый транш ипотечного кредита от банка. Эта очень небольшая сумма, рассчитанная таким образом, чтобы ежемесячный взнос в погашение этого кредита составляет всего 1 рубль в месяц.

Когда застройщик сдаёт дом в эксплуатацию, банк выдаёт заёмщику основную часть ипотечного кредита для оплаты готовой недвижимости. Покупатель заезжает в свою квартиру и затем уже начинает в полном объёме погашать ипотечную ссуду.

Траншевая ипотека приходит на смену так называемой «ипотеки от застройщиков». Этот способ снижения процентных выплат по займу банки разработали совместно с девелоперами, чтобы облегчить для потребителей покупку недвижимости. Однако Центральный Банк РФ видит в этом предложении серьёзные риски, о чём сайт За-Строй.РФ уже рассказывал ранее. В этой связи регулятор намерен принять меры, которые сделают невыгодным для банков предлагать «ипотеку от застройщика».

Выдаваемая траншами ипотека выгодна для покупателей недвижимости. Потому что они начинают нести расходы лишь тогда, когда получают в своё владение купленную ими недвижимость. Кроме того, покупатели в этом случае платят вполне рыночную цену за недвижимость – в отличии от «ипотеки от застройщика», где ценник на квартиру вырастает на 20-30% для оплаты комиссии банка за низкую стоимость кредита.

Отчасти это выгодно и для застройщика. Потому что траншевая ипотека стимулирует потребителей к покупке строящейся недвижимости ввиду снижения процентных выплат на период возведения многоквартирного дома. Тем самым застройщик может собирать «пул покупателей» его недвижимости всё то время, пока ведётся стройка.

Но есть и проблема для застройщика. При таком подходе его эскроу счета в период строительства дома будут наполняться очень медленно. А значит, и проектное финансирование для стройки будет стоить дороже.

Фактически бремя процентных выплат по средствам, которые расходуются в период строительства, при траншевой ипотеке переносится с покупателей квартир на застройщика. Это несколько облегчает для девелопера продажу строящейся недвижимости, но одновременно снижает его прибыль.

Для банков это также выгодно. Они смогут больше средств предоставлять девелоперам в качестве проектного финансирования. При этом во время строительства они будут также выдавать ипотеку покупателям недвижимости, пусть и с символической выплатой на время постройки дома. Эта ипотека превратится в полноценный заём сразу же после введения дома в эксплуатацию, что будет обеспечивать банку прибыль от его деятельности.

Тем самым траншевая ипотека предлагает довольно комфортные условия потребителям для покупки квартир, и позволяет девелоперам и банкам стимулировать продажу недвижимости в нынешних непростых экономических реалиях.

При полном и/или частичном копировании данного материала, для последующего размещения его на стороннем ресурсе, обратная, индексируемая ссылка на источник обязательна!

24.10.2022 в 16:11

Самая “дешевая” – до конца февраля

Застройщики и банки постепенно отказываются от предоставления ипотеки по пониженным ставкам, такой тренд отметил ЦБ в декабре 2022 года комментарии “Денежно-кредитные условия и трансмиссионный механизм денежно-кредитной политики”. В феврале 2023 года такие программы по-прежнему есть у большинства крупнейших строительных компаний страны. Frank Media проанализировали сайты 30 застройщиков – лидеров по объему строящегося жилья и нашли такие предложения у 25 из них.

“Можно взять ипотеку со ставкой 0,01% и ни в чем себе не отказывать. С минимальными платежами в месяц целых два года. Ипотеку с такими условиями можно оформить на срок до 30 лет с первоначальным взносом от 15%”, — гласит реклама на сайте застройщика “Самолет”. Она же обещает, что 95% заявок на такую ипотеку получают одобрение банка

Ипотечный калькулятор на странице программы фокусирует внимание посетителя исключительно на “переплате” , которая будет меньше, чем при оформлении ипотеки с господдержкой. При этом для расчета обоих вариантов автоматически калькулятор применяет одинаковую стоимость квартиры

В ходе общения с менеджером компании выяснилось, что ставка 0,01% от МКБ уже не действует, но можно взять кредит со ставкой 2% на весь срок в банке “Открытие” или 1% на первые два года в банке “Санкт-Петербург”. “Конечно, есть программы без удорожания стоимости квартиры, но обычно низкая ставка подразумевает более высокий ценник”, — сообщил менеджер компании.

У застройщика ФСК сейчас действует собственная ипотечная программа: компания готова просубсидировать процентную ставку до уровня 0,01% годовых. “По сути, это траншевая ипотека. Кредитор – Сбербанк. Сначала выдается 10% от суммы кредита. В это время платеж будет очень низкий, условно 4 тысячи рублей. Но после погашения первой части кредита, выдается остаток — 90% суммы. На него уже будет начислен обычный, стандартный процент”, — рассказал консультант.

Застройщик “А101” в рамках совместной с Совкомбанком акции “Проценты за наш счет” также предлагает покупателям платить по 4 тысячи рублей в месяц в течение трех лет. На сайте приведен расчет для “квартиры популярного формата”, которую приобретают в классическую ипотеку и “по акции”. “По акции” та же самая квартира будет стоить дороже примерно на 700 тысяч рублей.

Низкие ставки рекламируют и другие застройщики и риелторы. Например, DOGMA совместно с банком “Открытие” обещает клиенту ставку по ипотеке до 1,99% на весь срок кредита. Это предложение действует на всех объектах застройщика. В “Петербургской недвижимости” (входит в Setl Group) один из вариантов, который предлагают потенциальному покупателю — ипотека под 1% годовых от банка “Санкт-Петербург”. Такая ставка будет действовать лишь на время строительства.

Сейчас банки корректируют свою процентную политику, весной будет повышение, предупредили менеджеры “Петербургской недвижимости”, “А101” и “Самолета”. Они призвали оставить заявку на ипотеку и бронировать квартиру как можно скорее, лучше в день звонка. Одобрение от банка действительно в течение месяца, поэтому в марте, если проценты вырастут, покупатель спокойно сможет оформить кредит с прежней, околонулевой ставкой. Так объясняют они причины спешки.

Когда возникает право собственности на жильё

Здесь по сравнению с обычной ипотекой ничего не меняется:

- после того, как будет перечислен первоначальный взнос и получен первый транш, за покупателем закрепляется право требования согласно договору долевого участия;

- право собственности можно будет зарегистрировать на готовый (сданный) объект, имеющий кадастровый номер – то есть, когда дом будет сдан в эксплуатацию.

Поскольку момент сдачи дома и получение застройщиком второго транша увязаны по срокам, то право собственности клиент получит тогда, когда строительная компания получит всю сумму за построенную недвижимость.

Дальше – как обычно, до полного погашения финансовых обязательств квартира находится в обременении. Ее нельзя продавать, дарить или юридически распоряжаться жильем. Продажа или любое другое распоряжение жильем до вселения возможны после полноценной оплаты второго транша или после одобрения банка на переуступку прав в пользу другого человека.

— Кому подойдёт ипотека траншами?

– Всем, даже тем, кто ипотеку как инструмент приобретения жилья не рассматривает. Не секрет, что многих пугают высокие ежемесячные платежи по ипотечному кредиту. Тем более, если речь идёт о тех, кто арендует жилье – двойная финансовая нагрузка может сильно поменять стиль жизни, значительно увеличив расходы.

При этом потребность в новой квартире остается: кому-то нужно расширяться, кому-то хочется обеспечить жильём своих детей, а кто-то ищет ликвидные объекты недвижимости для вложения средств.

Траншевая ипотека в ЖК «Сибиряков» предлагает эксклюзивные условия для тех, кто хочет улучшить жилищные условия с помощью продажи имеющегося жилья либо купить отдельное жилье для своих подрастающих детей. Пока сейчас нет подъема цен, как обычно бывает к концу года, с помощью программы «Ипотека траншами» есть возможность выбрать подходящую квартиру, зафиксировать цену и мягко войти в сделку.

Рендер ЖК «Сибиряков», Октябрьский округ Иркутска