Что делать инвестору при наступлении дефолта

Какие права есть у инвесторов в случае объявления дефолта по облигации? Согласно ст.395 и ст.450 ГК РФ владелец долга вправе требовать:

- Номинальную стоимость бумаги;

- Процент по купонам на дату выплат;

2.1. Положительные варианты развития событий

1 Эмитент заплатит в течении 10 дней проценты и номинал (если это дата погашения). Это самый лучший вариант развития: инвесторы получат деньги с процентами. Нет необходимости в дальнейшей волоките разбирательств. Все довольны. Рейтинг эмитента пострадают относительно несильно.

2 Эмитент предложит держателям реструктурировать долг. Например, под более высокий процент и с другой датой погашения. Она может значительно отличаться от той, что заявлена ранее.

Ещё часто встречающиеся варианты: выплатить частично долг по этому выпуску, а остаток оформить под другой процент и с другой датой экспирации. Могут предложить конвертировать долговые ценные бумаги в долевые, то есть предложить акции.

Для того, чтобы одобрить предложение от эмитента необходимо одобрение 75% держателями + 1 облигации на общем собрании (ОСВО). Для миноритария такой сценарий практически означает, что он будет поставлен перед фактом принятия решения: реструктуризировать или нет.

По истечению 10 дней торги по облигациям прекращаются. Теперь у держателей этих облигаций остаётся лишь один шанс вернуть свои деньги: через суд.

2.2. Отрицательные варианты развития событий

Подать заявление в суд. В досудебном порядке можно отправить иск эмитенту, где необходимо отразить:

- Сумму долга;

- Документ от брокера, которая бы подтверждала факт владения облигациями;

- Финансовая выписка с брокерского счёта, где был бы отражен факт отсутствия выплаты;

Если по истечению трёх месяцев в досудебном порядке не было удовлетворено требования держателя облигации, то можно обратиться в суд с исковым заявлением.

Для инициирования процедуры банкротства сумма долга должна превышать 100 000 рублей. Такое заявление чаще всего организуют крупные держатели долга. Рядовому инвестору нет смысла заниматься этим. Достаточно просто подать заявление в суд.

Инвесторы могут ознакомиться со своими правами в ст. 134 «Очередность удовлетворения требований кредиторов».

Спустя длительное время после реализации имущества эмитента, инвестор в праве рассчитывать на часть компенсации. Но как показывает практика, эта сумма редко превышает 20% от требуемой. Такой маленький процент возврата связан с тем, что сначала удовлетворяются другие кредиторы и издержки.

Порядок расходов следующий:

- Судебные расходы;

- Оплата труда сотрудников;

- Эксплуатационные платежи;

Но это ещё не всё. Далее идут по очереди:

- Обязательства перед государством (налоги, взносы в страховые фонды);

- Банки, которые выдали компании кредиты под залог имущества;

И лишь теперь очередь доходит до держателей облигаций.

Медвежий рынок: облигации или акции.

Облигации могут быть хорошей инвестицией во время медвежьего рынка, потому что их цена обычно растет, когда цены на акции падают.

Основная причина этой обратной зависимости заключается в том, что облигации, особенно ОФЗ или казначейские облигации США, считаются безопасным убежищем, что делает их более привлекательными для инвесторов, чем волатильные акции в такие времена. Большинство банков имеют на своем балансе ОФЗ, что дает им во время кризиса запас ликвидности.

Облигации иногда называют инвестициями в «безопасную гавань», это может вводить в заблуждение. Хотя облигации и фонды облигаций могут оставаться стабильными или приносить прибыль во время медвежьего рынка, они не гарантируют прибыльные инвестиции. Когда закончится медвежий рынок, и стоимость акций начнет восстанавливаться, доходность облигаций может начать расти, поскольку цены на облигации начнут падать.

Казначейские ценные бумаги с защитой от инфляции (TIPS).

Казначейские ценные бумаги с защитой от инфляции (TIPS) и муниципальные облигации могут обеспечить защиту на некоторых медвежьих рынках, но результаты могут быть неоднозначными. Доходность этих типов облигаций зависит от причины и величины распродажи на медвежьем рынке.

Например, «медвежий» рынок 2008 года на своей глубине сопровождался опасениями по поводу краха глобальной банковской системы и возможности экономической депрессии. Поскольку этот наихудший сценарий сопровождался бы дефляцией (падением цен), а не инфляцией, цены TIPS упали в то время. Муниципальные облигации также показали низкую динамику, поскольку беспокойство по поводу экономики в целом усиливало опасения по поводу краха государственных и муниципальных финансов.

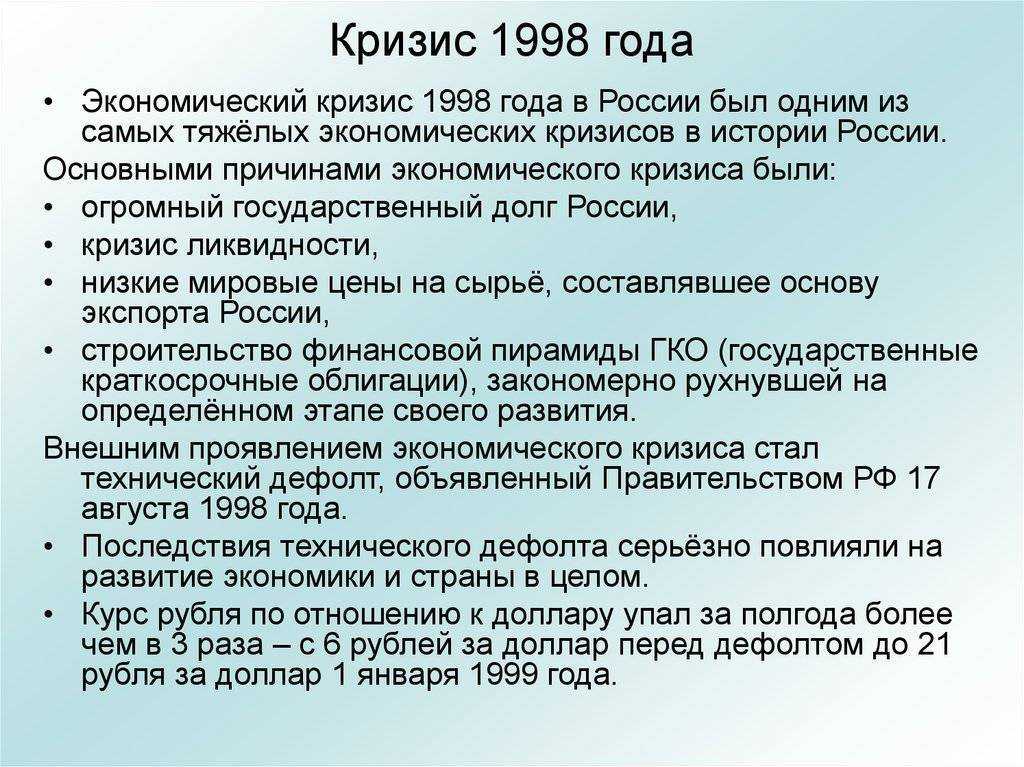

Что предшествовало дефолту 1998 года

В обществе воспоминания о 1998 годе тусклы и невнятны. Постарался либеральный агитпроп, который старательно стирает это грязное пятнышко с «ослепительно белого» кителя российского либерализма.

Если внимательно просмотреть публикации того времени в СМИ, то можно обратить внимание на следующее. Часть «источников информации» посмеивалась над «страхами сограждан» перед ужасным дефолтом, часть говорила о существующих проблемах в российской экономике и банковской сфере

Но, большинство из них как-то вяло или совсем не упоминало причины дефолта. Говорили в основном о внешних долгах, снижении цены на нефть и прочем. А ведь основные причины этого события совсем другие

Часть «источников информации» посмеивалась над «страхами сограждан» перед ужасным дефолтом, часть говорила о существующих проблемах в российской экономике и банковской сфере. Но, большинство из них как-то вяло или совсем не упоминало причины дефолта. Говорили в основном о внешних долгах, снижении цены на нефть и прочем. А ведь основные причины этого события совсем другие.

Команда либеральных «младореформаторов», подготовленных не без участия КГБ (об этом читайте статью об Андропове), что впоследствии пришла к власти в 90-х годах при содействии западных советников, которые работали с ней совместно в Кремле, приняла ряд противоправных решений, которые и привели в 1998 году страну к техническому дефолту. Младореформаторы совершили тягчайшее преступление против своего народа. Они цинично проигнорировали результаты референдума, состоявшегося 17 марта 1991 года, на котором народ сказал своё твёрдое «Да» Советскому Союзу. Они ограбили свой народ, забрав у него всё заработанное кровью и потом со сберкнижек. Они уничтожили фабрики и заводы, колхозы и совхозы. И, как позже сами признались, сделали это сознательно, дабы не допустить возврата народной власти. Они нанесли нашей стране материальный ущерб, превышающий тот, что был причинён СССР в годы Великой Отечественной войны, не говоря уже о колоссальном моральном ущербе, не поддающемся никакому учёту. Свои преступления младореформаторы совершили, злоупотребляя доверием народа.

Однако следует пояснить следующее. То, что политэкономия марксизма метрологически несостоятельна, было понятно уже в 1952 году, когда вышел труд И.В. Сталина «Экономические проблемы социализма в СССР», поэтому опираться на неё младореформаторы, получившие советское экономическое образование, не могли, видя как разваливается Союз, а единственной альтернативой была только западная «экономикс», притом продвигаемая через ЦРУ на известном семинаре под крышей венского Международного института прикладного системного анализа

Там развернулась захватывающая борьба советских и западных спецслужб за души и мозги двух десятков советских молодых специалистов, которых Юрий Андропов готовил на роль спасителей и преобразователей советской экономики (причём следует обратить внимание, что подготовка этих специалистов началась ещё в конце 1970-ых, до занятия Андроповым должности Генсека ЦК КПСС — примечание ИАЦ). Отбор был жесточайший, более половины группы отсеялось: некоторые из-за недостатка способностей, кто-то по этическим причинам, так как почувствовали, что ими манипулируют, но те, кто остался, действительно, вошли в историю России в таком лицеприятном свете

Хотя конечно нравственная готовность дать умереть миллионам людей — характеризует их не с лучшей стороны:

Могли ли они, обладая такими нравами и образованием, сделать что-то иное? Ведь действительной альтернативной экономической науки у них не было: либо марксизм, либо «экономикс». Это сейчас есть проработанная теория справедливого устройства экономики, и потому можно и нужно критиковать нынешних горе-экономистов за неспособность решить проблемы, изучив её. А у «младореформаторов» фактически не было выбора, если говорить об образовании, однако, безусловно был нравственный выбор.

Достойное

- неделя

- месяц

- год

- век

|

Случилось!!! Началось? Можно ли изнасиловать учительницу с криком: «за Родину»? |

|

Надувная сила политической ренты |

|

Взгляды на мiр |

|

Случилось!!! Началось? Можно ли изнасиловать учительницу с криком: «за Родину»? |

|

Извини, Карлсон! Тут уж мы сами… |

|

Ноги затекли на низком старте, «бренд» держит за трусы |

|

У вас лопаты есть? Улыбайтесь! |

|

Надувная сила политической ренты |

|

Взгляды на мiр |

|

Набиуллина против правительства России. Анализ её выступления в Госдуме. |

|

Когно-ментальщики и суровая правда войны |

|

Белогвардейщина, фашизм и карачун |

|

Мультфильм «Каиновы слёзы» (1981) Тадеуша Павленко: забытый мультфильм о каинах и иудах |

|

И принесли к московским куполам! |

|

Кащей против вредителей и терпил |

|

М.Ю. Лермонтов и Печорин Соединенных Штатов Америки |

|

Дух овнов и Сила богатырская |

|

Случилось!!! Началось? Можно ли изнасиловать учительницу с криком: «за Родину»? |

|

Чисто чтобы не забыть, первыми в космос вышли русские |

|

Центральный банк России работает на её уничтожение |

|

Ну, за самодержание!… |

|

7 советов от гениального врача Николая Амосова . |

|

Белые ночи почтальона Алексея Тряпицына: отчёт «победителям»? |

|

Другой взгляд на пенсионный вопрос или какое государство нам нужно |

|

Самые яркие примеры смекалки у советских солдат |

|

Смотрите ж: всё стоит она! |

Виды ОФЗ

Рассмотрим, какие решения Правительства РФ привели к дефолту страны

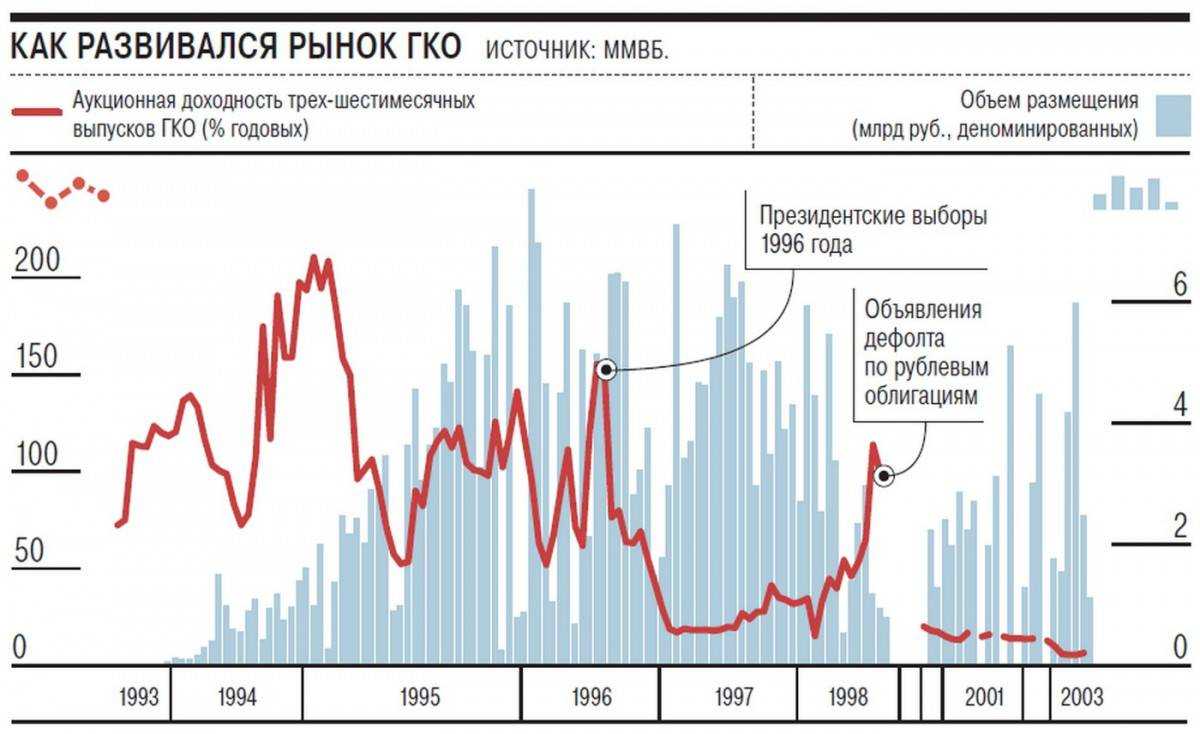

Все вышеназванные условия в начале 1996 года были нарушены. Коридор ввели на максимальном курсе рубля, коридором пытались притормозить инфляцию, которая, росла по совершенно независимым от курсовой политики причинам, и, наконец, источник прибыли был, а именно ГКО, бюджетные облигации.

Пирамида ГКО

После распада Советского Союза Правительство РФ столкнулось с острой нехваткой денег. Чего только стоили одни внешние долги СССР в размере 96,6 млрд долларов, выплаты по которым легли на плечи России как правопреемника страны Советов.

Ситуацию с финансовыми трудностями усугубляла политическая борьба, происходящая между назначенным Борисом Ельциным правительством, придерживающимся либеральных ценностей, и Госдумой, которая на тот момент во многом контролировалась Коммунистической партией.

Дисбаланс в отношениях ГД и кабинета министров плавно отразился в росте госдолга РФ. Дело в том, что парламентарии принимали несбалансированные бюджеты, тем самым увеличивая расходную часть госказны, а правительство искало способы закрыть бюджетные дыры, наращивая госдолг путём выпуска государственных казначейских обязательств (ГКО). Процесс массового выпуска ГКО начался после переизбрания Ельцина президентом. Если в 1995 году объём выпуска ГКО оценивался в 160 млрд долларов, то в 1997 году показатель вырос до 502 млрд рублей. Покупателям государственных казначейских обязательств (ГКО) предлагались высокие процентные ставки, поэтому спрос на ГКО был внушительным. Проще говоря, за каждый одолженный рубль через год государство возвращало 5—7 рублей из бюджетных денег. Неудивительно, что впоследствии эта система фактически превратилась в пирамиду — старые обязательства РФ могла покрыть только за счёт новых выпусков.

Источник

Источник

Вскоре почти все денежные государственные доходы уходили на обслуживание пирамиды ГКО. Либеральные идеологи объясняли, что такая монетарная политика — это единственный путь построения рыночной экономики в России. Либеральные экономисты по всем СМИ доказывали, что инфляция — это самый страшный яд для экономики. А происходит зловредная инфляция оттого, что в стране развелось слишком много денег, и вот через ГКО излишек денежной массы откачивается из экономики. Как только инфляция будет побеждена, страну неизбежно постигнет процветание, придет долгожданное Экономическое Чудо.

Первый вице-премьер РФ Борис Ефимович Немцов и Президент Российской Федерации Борис Николаевич Ельцин. 1998 год. Фото: РИА Новости. Источник

Центральным Банком РФ был введён «валютный коридор» — ЦБ обязался поддерживать курс рубля в заданных пределах, — что позволяло гарантировать доходность ГКО в долларовом эквиваленте и соответственно увеличить привлекательность ГКО для «инвесторов». Со временем нерезидентам (иностранцам) также разрешили вкладываться в ГКО и позволили легально вывозить из страны полученную прибыль. Обложили прибыль от ГКО небольшим 15% налогом. Однако к началу 1998 года стало ясно, что выплаты по ГКО вдвое превышают все денежные государственные доходы, и с арифметической точностью осенью 1998 года просчитывался финансовый крах.

Совсем скоро экономисты забили тревогу, подсчитав, что выплаты по ГКО в два раза выше всех доходов государства. Стало очевидно, что пузырь скоро лопнет. На момент дефолта резервы ЦБ РФ составляли всего 24 млрд долларов, в то время как обязательства России на рынке ГКО/ОФЗ и фондовом рынке превышали 36 млрд долларов, свидетельствуют данные Банка России.

— вспоминает финансовый обмудсмен Павел Медведев, который в 90-е годы работал в Центробанке России.

Ещё почему-то почти все забывают, что для России первой половины и середины 90-х был характерен недостаток финансирования. Это выразилось в массовом распространении таких явлений, как бартер и неплатежи. Зачем пускать деньги в производство, если можно «зарабатывать» 100% годовых на ГКО? Таким образом, система краткосрочных «государственных обязательств» приняла непосредственное участие в разрушении экономики страны.

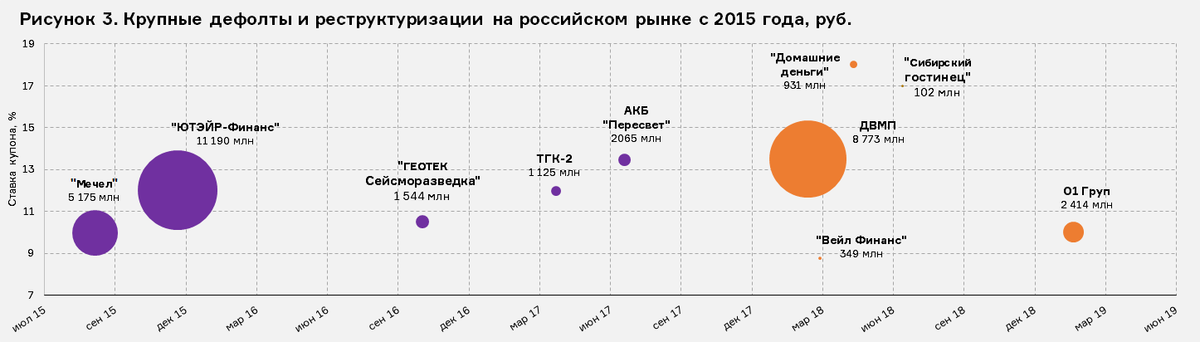

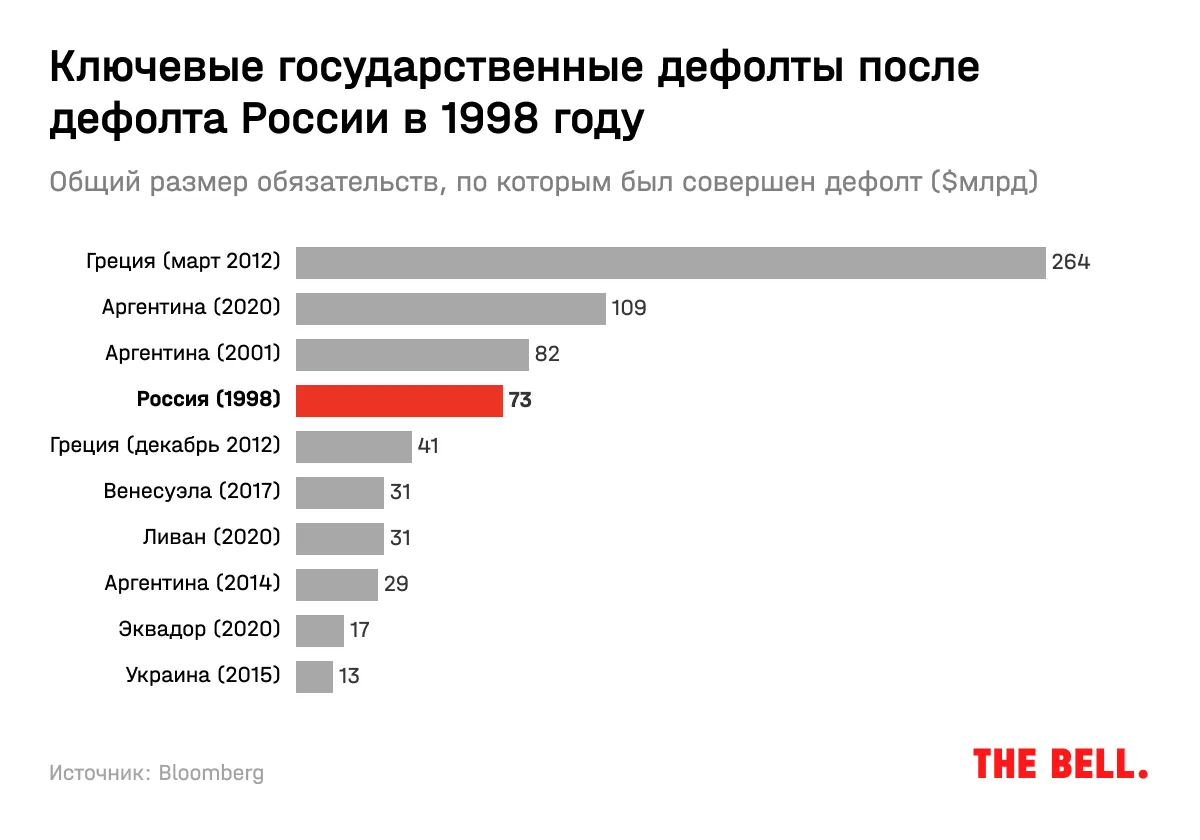

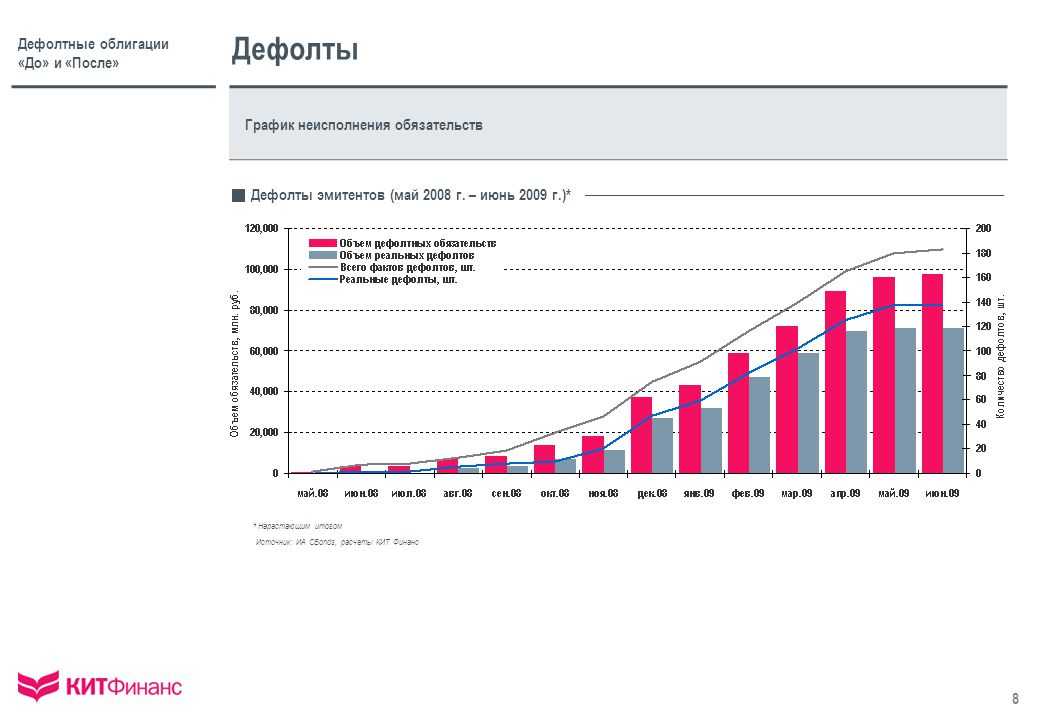

Примеры дефолтов по облигациям

Дефолт неприятен никому: не держателю долга, не заёмщику. В российской практике по состоянию на 2020 год проблемных облигаций относительно маленький процент. Они составляют менее 1% от общего количества.

Примерами дефолтов в нашей стране можно выделить:

- Республика Саха (1998) — самый первый среди муниципальных выпусков;

- ЮТэйр (2014);

- РЖД (2014);

- Трансаэро (2015);

- Мечел (2015);

- ООО «АгроКомплекс» (2017);

- Домашние деньги (2018);

- ПАО «ВОЛГА Капитал» (2019);

- АО «Эквилибриум» (2019);

- АО «МИК» (2020);

- ООО «САМАРАТРАНСНЕФТЬ-ТЕРМИНАЛ» (2020);

- АО «Открытие Холдинг» (2020);

Примеры в мире:

- Аргентина (2001) — реструктуризовано более 90% долга;

- Уругвай (2003) — отсрочка на 5 лет;

- Эквадор (2008);

- Ямайка (2010);

- Греция (2012);

- Пуэрто-Рико (2015);

- Венесуэла (2018);

Что лучше индивидуальные облигации или фонды облигаций?

Одно решение, которое необходимо принять – это владеть ли отдельными облигациями или инвестировать в фонды облигаций. Тот, кто создает портфель из отдельных облигаций, вряд ли увидит значительную изменчивость результатов на фондовом медвежьем рынке, потому что подавляющее большинство облигаций в конечном итоге подлежат погашению по номинальной стоимости

Хотя всегда существует вероятность дефолта по облигации, этот риск можно уменьшить, сосредоточив внимание на облигациях более высокого качества

Все что вам нужно знать о коррекциях на фондовом рынке.

Напротив, облигационные фонды ETF оцениваются на основе цены акции, которая постоянно колеблется. В результате инвесторы в фонды облигаций должны быть более внимательными к влиянию внешних событий, таких как падение фондового рынка. Во время фондового медвежьего рынка инвестиционные фонды облигаций могут показать положительную динамику.

Как и где выбрать надежные облигации

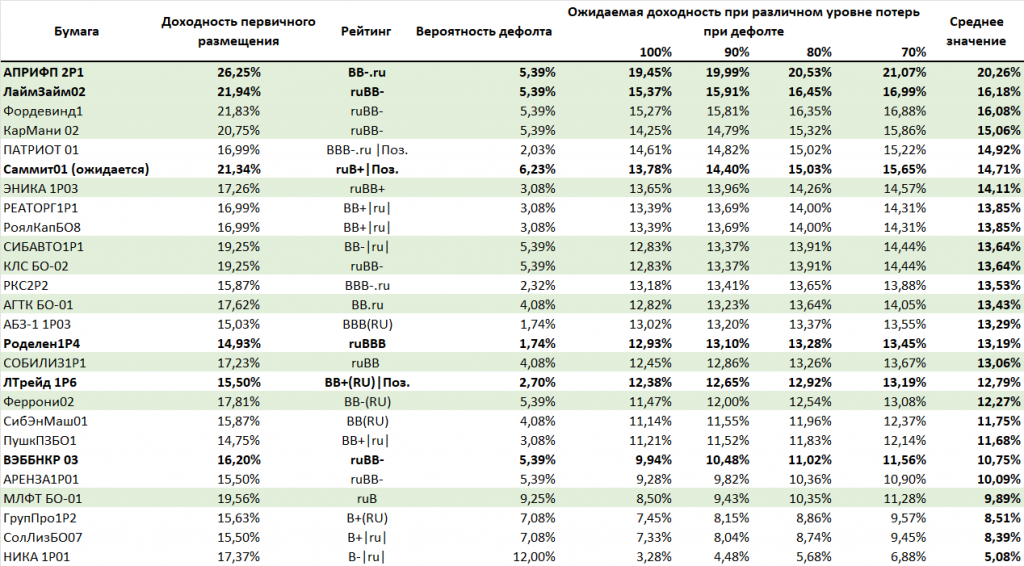

Выбор инструмента с оптимальным соотношением доходности и риска — ключевой вопрос для частного инвестора. На анализ выбираемых инструментов стоит потратить время, которое в будущем окупится снижением ваших потерь. Чтобы ответить на этот принципиальный вопрос, обратимся к внешним, публикуемым параметрам самих облигаций.

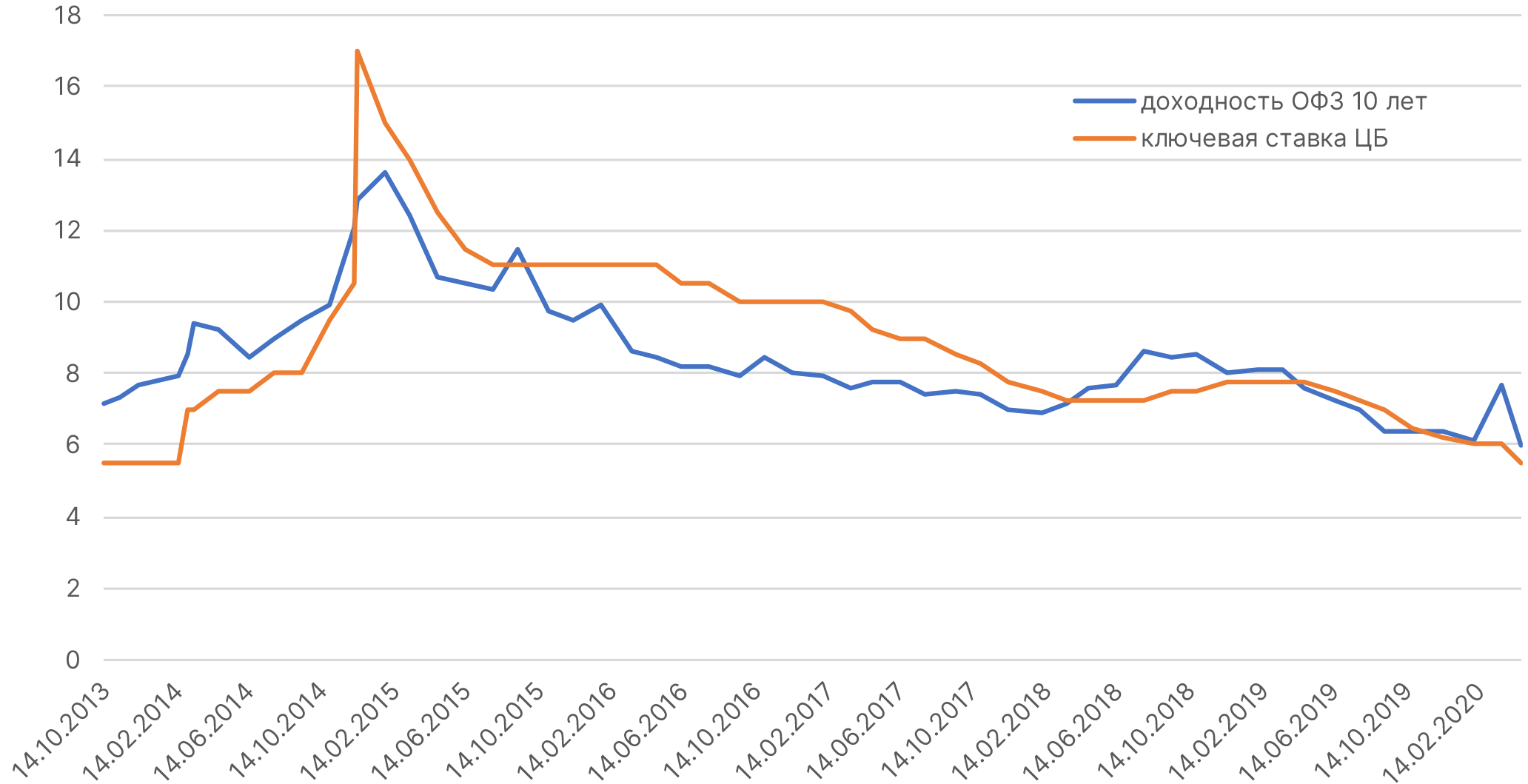

- Доходность: чем она выше, тем больше риск потерять свои инвестиции. Как я уже писал выше, количество дефолтных облигаций на российском рынке менее одного процента. Но оказаться в ситуации кредитора, который попадет в это несчастливое число, не хочется никому. Обычно доходность облигаций находится вблизи ключевой ставки ЦБ. Если вы видите показатель на уровне, превышающем её в два раза, стоит трижды подумать перед принятием решения. Для расчета доходности удобно пользоваться онлайн-калькуляторами, на профильных ресурсах, подобными уже описанному в статье о накопленном купонном доходе.

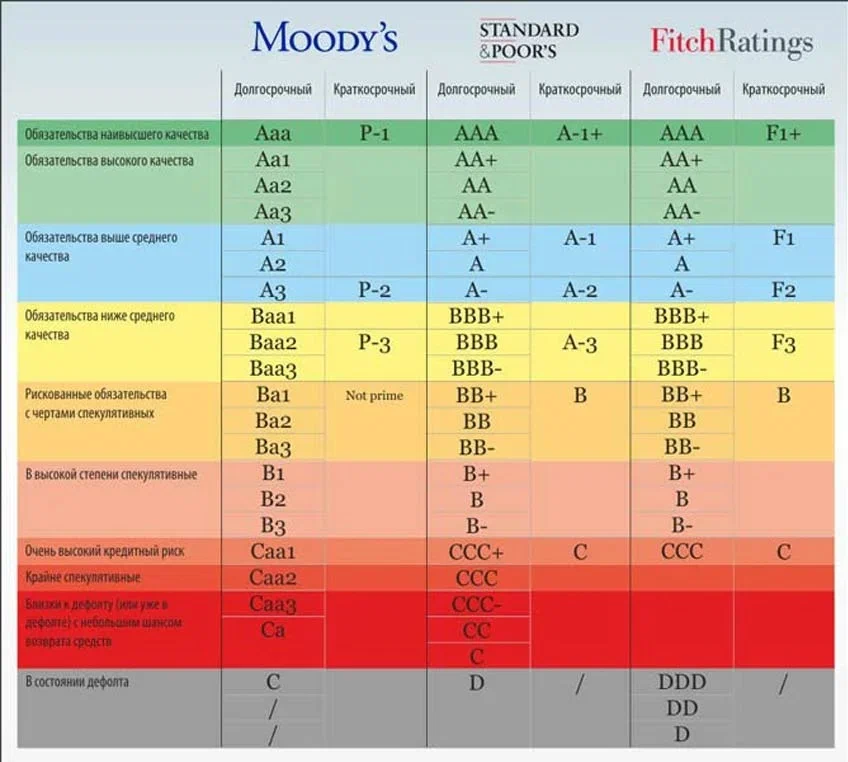

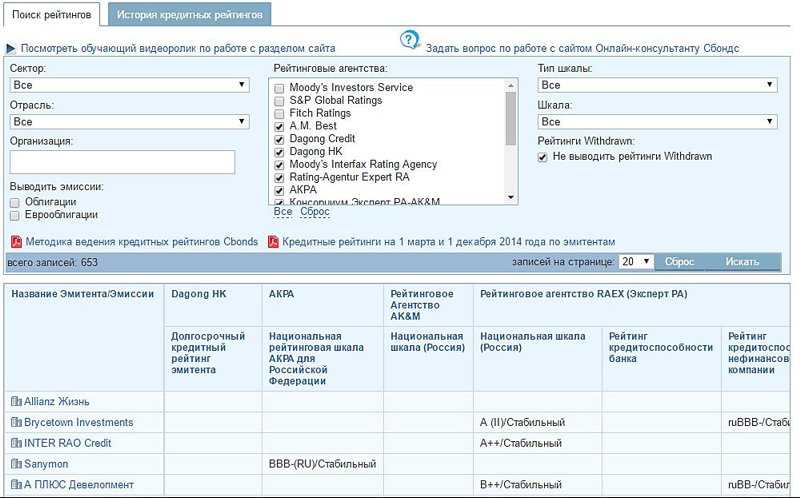

- Рейтинг ценных бумаг эмитента – прозрачный и понятный ориентир для экспресс-анализа качества инвестиционного инструмента. Подробнее о рейтингах я писал здесь. Удобнее и быстрее это сделать на специализированных ресурсах типа ru.cbonds.info/ratings/. Для отображения рейтингов от ведущих агентств большой тройки, требуется регистрация.

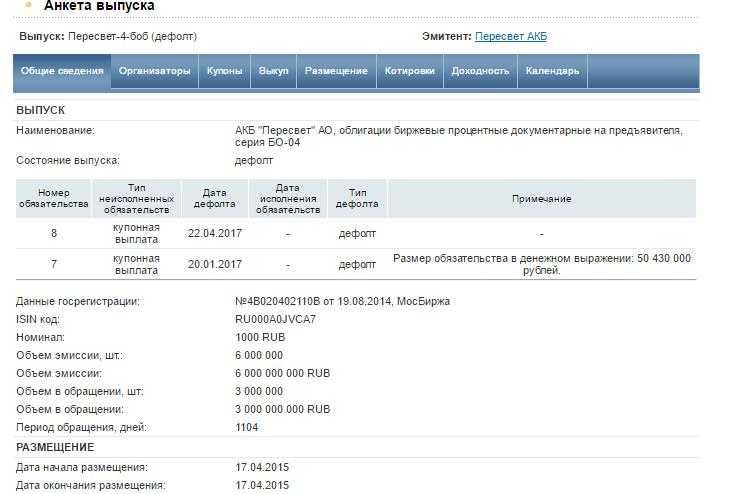

Проверка на наличие бумаги в списках дефолтных, например, на том же rusbonds.ru. Для примера я сделал такую проверку в два клика.

![]()

Там же, «провалившись» в описание облигации, получаем подробную анкету каждой бумаги, с детальным описанием условий выпуска, начисления вознаграждения и погашения.

Приведенный мной список способов проверки облигаций не является окончательным и закрытым. Но для первичного анализа он вполне годится.

Расчет приобретения на примере

Для примера возьму ОФЗ 26224, выпущенную в феврале 2018. Ее номинал 1000 рублей, годовая ставка купона 6,90 %. Это государственная бумага с постоянным доходом, поэтому купон будет актуален не только для 2018 г., но и для всех последующих периодов. Выплата купона 2 раза в год. Погашение инструмента запланировано на 2029 год, его рыночная стоимость сейчас составляет 92,5 % от номинала.

Теперь пример для физических лиц. Сейчас Сбербанк предлагает ОФЗ-Н третьего выпуска № 53003. Эти долговые расписки федерального займа выпускаются с 17 сентября 2018 года. Купон выплачивается через каждые 182 дня. Цена приобретения установлена в 100 % от номинала, или 1000 руб. Ставка купона равна 7,25 % годовых.

Что такое дефолт по облигациям простыми словами

Дефолт (от англ. «Default» — неисполнение обязательств) — это факт признания неплатёжеспособности заёмщика по обслуживанию долга.

Трудности с выплатами долговых обязательств могут наступить, как у обычного бизнеса, так и государства, и даже у простого физического лица. От подобных проблем не застрахован никто. Порой самые крупные компании в мире оказываются на грани банкротства.

Облигации относятся к классу долговых ценных бумаг. Инвесторы выступают в роли кредиторов для эмитента. Это удобно для обеих сторон. Создаются удобные отношения между двумя сторонами сделки.

Напомним, кто может выпускать облигации:

- Коммерческие компании (такие выпуски называют корпоративные). Выпущенные российскими компаниями. В среднем ставка доходности по ним от 6% до 9%. Например, ВТБ, Газпром, Сбербанк, РЖД, ЛСР, ПИК;

- Муниципальные округа (субфедеральные). Выпускаются городами и областями. Например, Москвы и Московской области. В среднем доход выше на 1-2% относительно ключевой процентной ставки;

- Государство (government bonds). Выпускаются государством, самые популярные и ликвидные. Их полное название «Облигации Федерального Займа» (ОФЗ) или просто гособлигации;

Дефолт по облигациям — это отказ эмитента выплачивать долг более рабочих 10 дней.

Торги этим выпуском облигаций на фондовой бирже после признания неплатёжеспособности эмитента прекращаются. Это стоит помнить инвесторам, которые желают оперативно продать проблемные ценные бумаги, даже с учётом их сильной просадки.

В первые дни отсутствия платежа (до 10 дней) дефолт считается техническим. Другими словами: есть надежда, что невыплата связана с какими-то сложностями при переводе денег. Поэтому эмитенту даётся время на погашение долга. Шансы на выплату 50 на 50, подобную информацию могут знать лишь инсайдеры. Рядовые инвесторы могут только ждать.

Технический дефолт — это отказ эмитента выплачивать долг в первые 10 дней.

Напомним, что в обязанности эмитента входит две составляющие: выплатить номинальную стоимость ценных бумаг и выплатить проценты по ним. В некоторых выпусках прописаны обязательства по оферте. Компания также обязана их соблюсти.

Если у компании случится хотя бы технический дефолт, то это сильно ударит по её репутации. В дальнейшим ей можно будет занимать деньги под более высокие проценты, а желающих инвестировать будет значительно меньше. Большие проценты по обслуживанию долга создадут проблемы для бизнеса.

Большинство инвесторов предпочтут стабильный бизнес. Долговой рынок корпоративных облигаций большой, поэтому есть куда инвестировать.

Примечание

Дефолт может быть объявлен по отдельным выпускам облигаций. Поэтому могут пострадать далёко не все кредиторы в случае наступления проблем.

Дефолт — что это такое;

Стоит ли вкладываться: мнение экспертов

Облигации федерального займа – это тот инструмент, который обязательно должны использовать как обыкновенные физические лица, так и опытные инвесторы. Первые могут получать приемлемую доходность при безоговорочном уровне надежности, а вторые могут извлекать дополнительную выгоду из высокой ликвидности и возможности использовать эти бумаги как обеспечение торговых позиций.

Преимущества перед другими ценными бумагами

Повторюсь, что долговые бумаги федерального займа – самый надежный инструмент на рынке. Они обладают суперликвидностью для нашей биржи, по ним предусмотрены налоговые льготы, в отличие, например, от дивидендных акций или высокодоходных облигаций. Кроме этого, государственные бонды федерального займа имеют низкий входной финансовый порог, ведь 1 облигацию можно купить за сумму около 1000 руб.

Виды облигаций федеральных займов

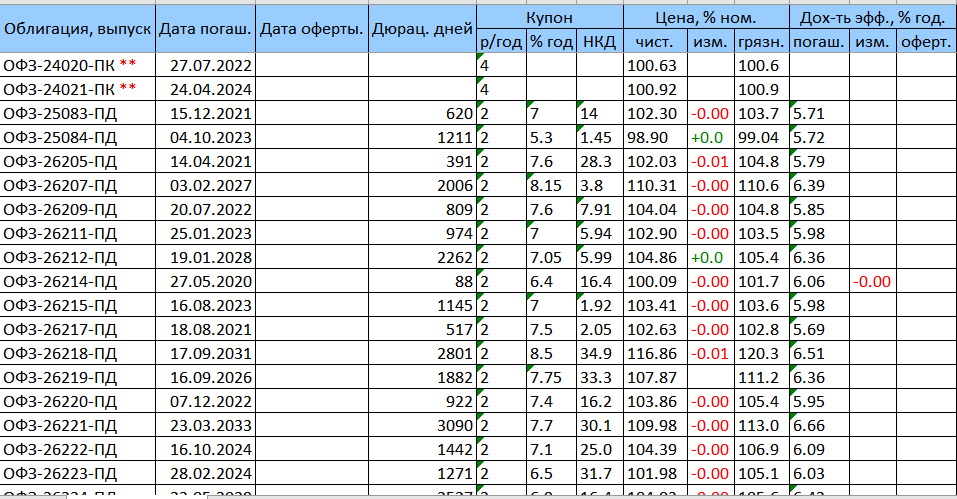

Размер купонов и порядок выплат могут быть разными. В зависимости от этого выделяют пять видов ОФЗ: ОФЗ-ПД, ОФЗ-ПК, ОФЗ-ИН, ОФЗ-АД и ОФЗ-н. Расскажем о каждом подробнее.

ОФЗ-ПД — это облигации с постоянным купонным доходом. Размер купона известен заранее и не меняется ни при каких условиях.

Это самый распространённый вид облигаций на Московской бирже.

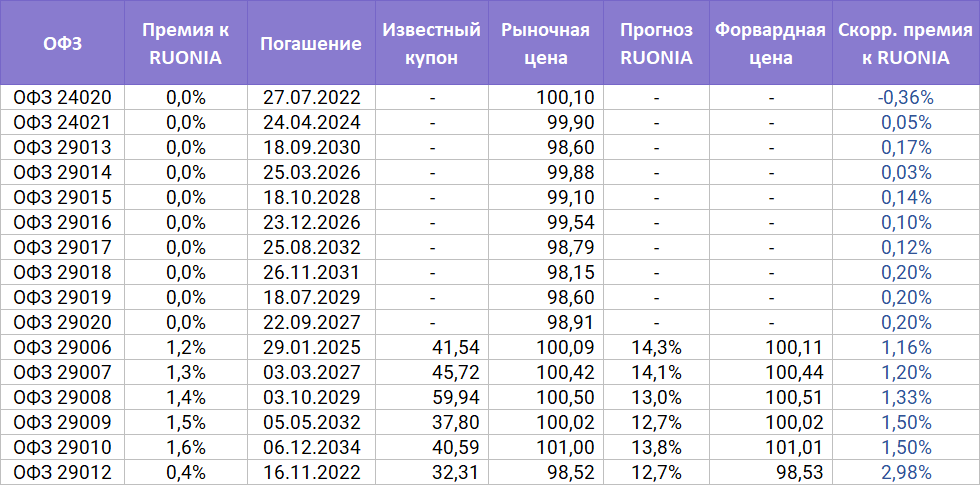

ОФЗ-ПК — это облигации федерального займа с переменным купонным доходом. Ставка купона привязана к индикатору RUONIA. Это средняя ставка, по которой крупнейшие банки России выдают друг другу кредиты на один день. Она практически совпадает с ключевой ставкой Центробанка.

В некоторых выпусках ОФЗ-ПК к купону добавляют премию — фиксированную надбавку. Обычно она составляет от 0,4% до 1,6% ставки RUONIA.

ОФЗ-ИН — это облигации с индексируемым номиналом. Размер купона в них не меняется — он достигает 3%. Но эти 3% считают от номинала, который индексируют. Поэтому каждый раз инвесторы получают разные суммы.

Номинал индексируют в соответствии с индексом потребительских цен на товары и услуги. Его рассчитывает Росстат. Индексация происходит с задержкой в три месяца. Например, если индекс потребительских цен вырастет на 5% в феврале, номинал облигации федерального займа изменится на эти 5% только в мае.

ОФЗ-АД — это облигации с амортизацией долга. Амортизация означает, что государство погашает номинал не один раз в конце, а по частям. Например, выплачивает по 20% от номинала каждый год. Размер купона по ОФЗ-АД фиксирован и известен заранее, как и у ОФЗ-ПД.

ОФЗ-н — это облигации для физических лиц. Буква «н» в их названии расшифровывается как «народные». Размер купона по ОФЗ-н известен заранее, но не постоянен. Он постепенно увеличивается: чем меньше осталось до срока погашения, тем выше процент. Например, в первый год размер купона может составлять 4,1% годовых, в третий — 5,7%.

Заключение

В заключение хочу сказать, что государственные долговые ценные бумаги – это действительно очень полезный инструмент как для инвестора, так и для обывателя. Они многогранны и имеют больше достоинств, чем недостатков. Физическим лицам, не желающим открывать счета у брокеров, все равно стоит при прочих равных выбирать именно облигации, а не депозиты: доходность государственных бондов для населения выше, а условия привлекательнее. По крайней мере, это тенденция актуальна для 2018–2019 гг. точно.

Надеюсь, было интересно, а главное, полезно. Обязательно подписывайтесь на статьи и делитесь ими в соцсетях.