Что такое облигации федерального займа?

Любой вид ОФЗ это государственный долг, т.е. самый надежный из возможных займов внутри страны – международный рейтинг отдельной компании не бывает выше рейтинга государства, где действует эта компания. Очень подробно об облигациях в целом я писал здесь.

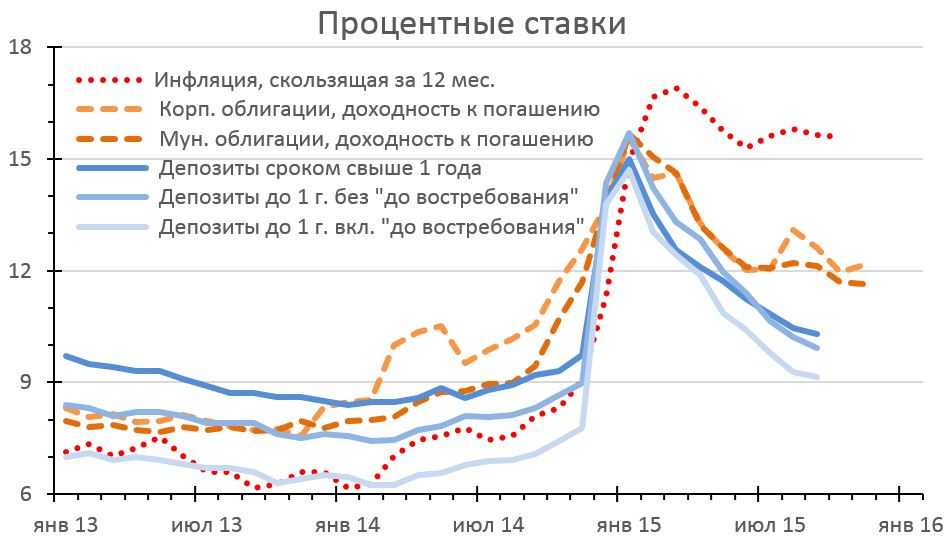

ОФЗ преследуют цель сохранения капитала, тогда как акции на долгосрочном интервале могут принести более высокий доход. Тем не менее на рынке (как российском, так и зарубежном) встречаются длительные периоды, когда облигации превосходят доходность акций. Для Америки последнее плохое для акций десятилетие было в 2000-2010 году, захватившее в начале и конце периода два глубоких кризиса – а для России неудачный период был с середины 2000-х по середину 2010-х годов.

Следовательно, облигации федерального займа вполне способны взять на себя роль относительно “тихой гавани”, причем видовое разнообразие ОФЗ позволяет производить весьма тонкую настройку в зависимости от желаний и ожиданий компетентного инвестора. На 01.01.2016 объем внутреннего долга страны по данным Минфина составляет 7307,61 млрд. рублей – с начала 2000 года он вырос примерно в 12.5 раз. Актуальные данные: https://minfin.gov.ru/ru/perfomance/public_debt/internal/structure/total/.

FAQ

Что такое ОФЗ?

ОФЗ — это облигации федерального займа. Так называются долговые ценные бумаги, которые выпускает российское Министерство финансов. Инвесторы дают государству деньги в долг, а оно, в свою очередь, обещает вернуть их, да еще и выплачивать проценты.

Чем ОФЗ отличаются от других облигаций?

В первую очередь, надежностью. Считается, что государственные облигации дают больше гарантий возврата средств к дате погашения облигации. В то же время доходность у них несколько ниже, чем у более рискованных облигаций.

Что такое номинал облигации?

Это изначальная стоимость ценной бумаги. В случае с ОФЗ она обычно составляет ₽1 тыс. По этой цене облигации покупают первые инвесторы, и именно эту сумму выплатит эмитент в дату погашения.

Как заработать на ОФЗ

В случае с облигациями федерального займа работают те же правила успешного трейдинга — нужно покупать дешево, а продавать дорого. Но, в отличие от инструментов с высоким риском, облигации также дают неплохой пассивный доход. Поэтому стоит учитывать такие параметры, как текущая доходность и доходность к погашению. Так вы сможете достаточно безопасно приумножить свои средства.

Кроме того, держать часть портфеля в ОФЗ — хорошая тактика для противостояния сильным падениям рынка. С помощью диверсификации активов вы сможете защитить себя от больших потерь — их будут сглаживать стабильные купонные выплаты.

Выгодны ли ОФЗ ИН: считаем доходность

Конечно, регулярное увеличение номинала в соответствии с реальным уровнем цен на главные товары и услуги – это замечательное свойство облигаций ОФЗ ИН. Другое дело, что особого дохода тут не получится – максимум вы покроете уровень инфляции. Тогда в чем же выгода?

Но не забывайте о том, что у вас есть еще и купон. Это процент, который государство обязуется начислять вам каждые полгода за то, что вы дали ему взаймы определенную сумму.

Рассмотрим конкретный пример – ОФЗ-ИН, выпуск №52001:

- Эмитент ОФЗ ИН Минфин (выпускает все государственные облигации).

- Купон 2,5%.

- Выплаты: 2 раза в год.

- Срок размещения: 8 лет.

- Дата погашения: 16.08.2023 г.

За 8 лет вы получите 16 выплат по купону (каждые полгода). Они составляют 2,5% от номинала. И не забывайте о том, что номинал регулярно индексируется в соответствии с ИПЦ (можно сказать: в соответствии с инфляцией). Поэтому в данном случае вы получаете чистый доход 2,5% годовых, а обесценение денег из-за инфляции вам компенсирует государство.

Предположим, вы вложили 100 тыс. Посчитаем, сколько вы заработали за 2019 г. Суммарное увеличение ИПЦ (для простоты будем использовать показатель инфляции) составит около 4%. А купонный доход 2,5%. Следовательно, ваша общая выплата 4 + 2,5 = 6,5%, т.е. 6500 руб. за 1 год.

Кому подойдут ОФЗ-ИН

Если вы хотите поднять большие бабки за короткий промежуток времени, то этот инструмент точно не для вас. Цена на облигации в принципе изменяется не быстро и не сильно. Быстрый, но рискованный заработок — это про другие инструменты вроде биткоина, альткоинов или Forex, но не про ОФЗ.

А вот если вы просто хотите сохранить свои кровно нажитые, то инфляционные облигации — это ваш вариант. Также ОФЗ-ИН станут хорошим подспорьем для диверсификации рисков. Например, если в вашем портфеле уже собрано много волатильных активов и нужна какая-то тихая гавань. В этом плане ОФЗ-ИН будут к месту.

А как можно заработать на ОФЗ-ИН?

Покупка и продажа ОФЗ-ИН

Помимо индексируемого номинала данная облигация ничем не отличается от стандартных ОФЗ с фиксированным купоном. Цена на рынке может отличаться от номинала в ту или иную сторону. Сейчас все облигации 52-й серии торгуются выше номинала.

При покупке облигации необходимо заплатить предыдущему владельцу начисленный, но еще не выплаченный купон (накопленный купонный доход — НКД). При продаже, соответственно, НКД уже получите вы.

Сделки с облигациями ОФЗ-ИН проводятся на Московской бирже и доступны всем категориям инвесторов. Главное, чтобы у вас был брокерский счет.

Доход ОФЗ-ИН складывается из купонного дохода и разницы между ценой продажи или погашения и ценой покупки. С обоих этих доходов нужно заплатить НДФЛ в размере 13%, что с радостью сделает за вас ваш брокер.

Инвестиционное решение

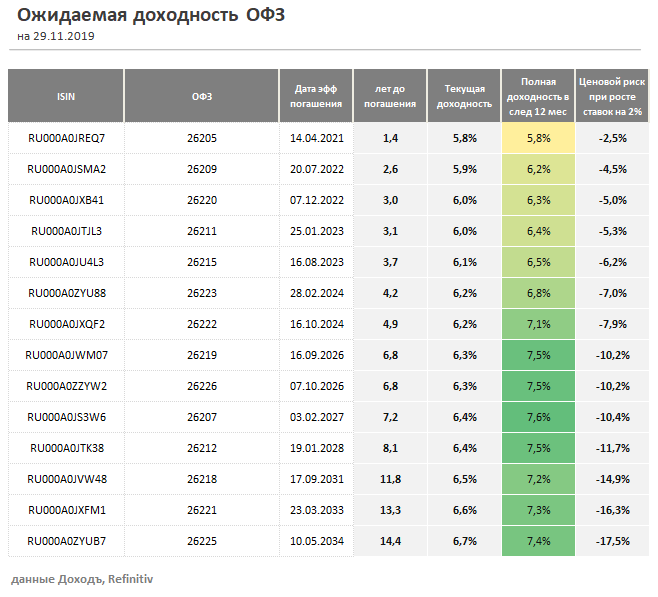

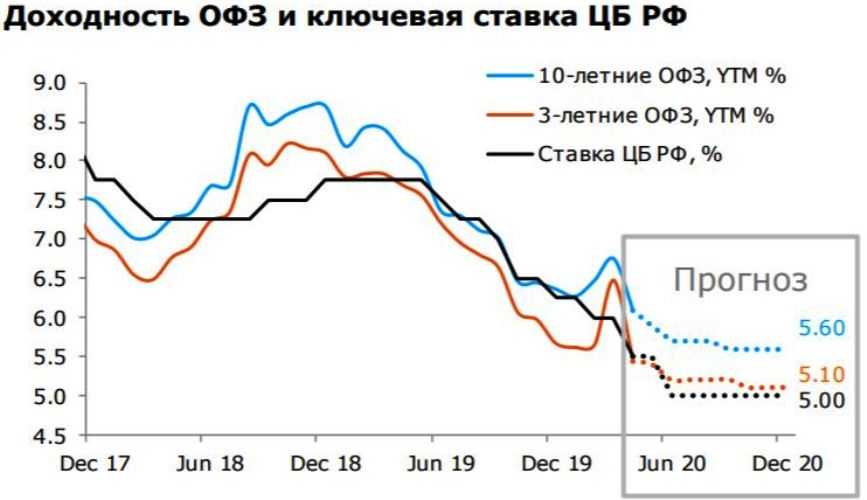

Решение, включать ли в инвестиционный портфель ОФЗ-ИН вместо ОФЗ с фиксированными платежами (купоном и номиналом), зависит от прогноза инвестора в отношении инфляции будущих периодов. Ближайшие к ОФЗ-ИН по срокам погашения ОФЗ с фиксированным купоном – ОФЗ-ПД 26215 (погашение в 2023г.) и ОФЗ-ПД 26212 (погашение в 2028г.), их доходность к погашению по котировкам на Московской бирже составляет 7.5% и 7.7% соответственно. В нашей модели инвестору следует предпочесть ОФЗ-ИН с погашением в 2023г. бумагам с фиксированными платежами, если его оценка ДИ превышает 5.6%, аналогичный уровень ДИ для бумаг 2028г. – 4.8%.

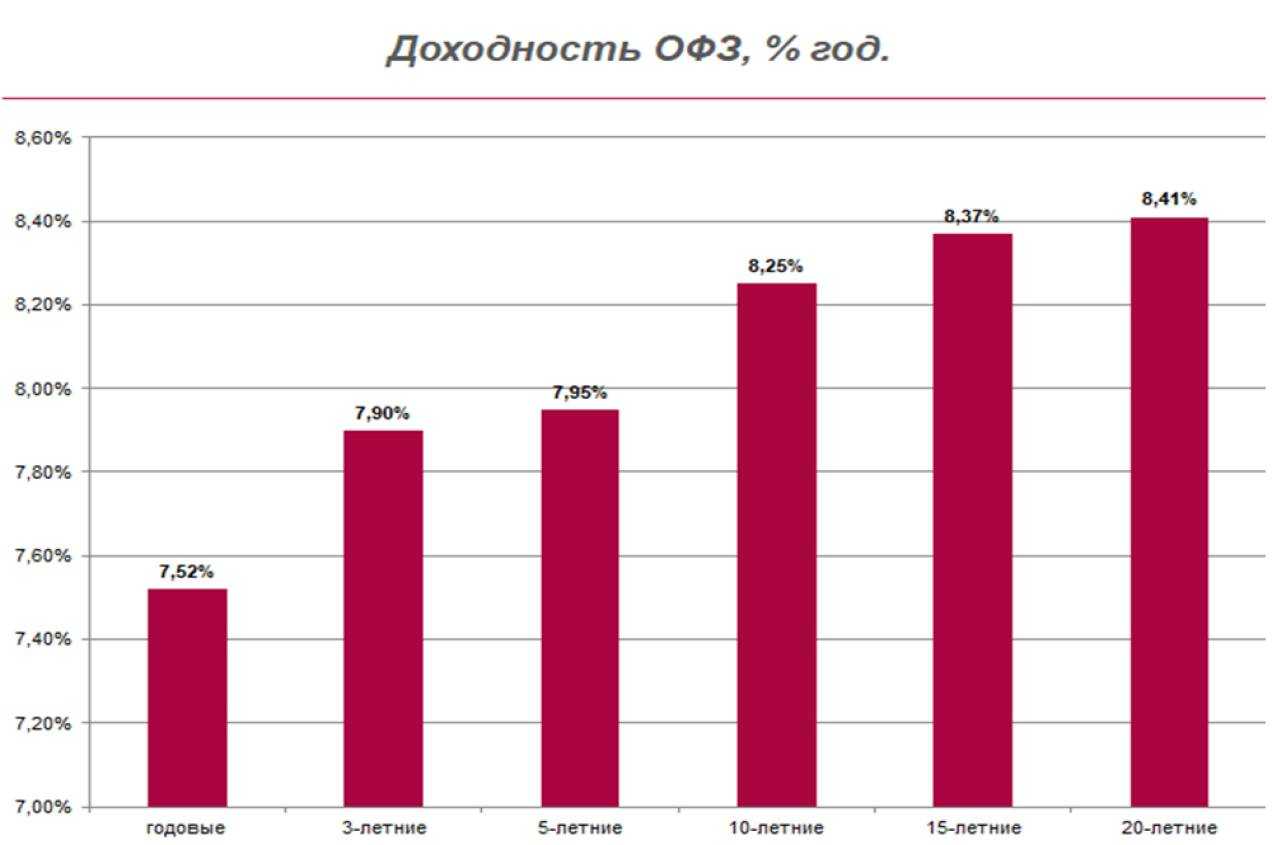

Почему долгосрочные облигации доходнее краткосрочных

Срок погашения облигации также влияет на доходность. Чем дольше эмитент пользуется деньгами инвесторов, тем выше ставка купона.

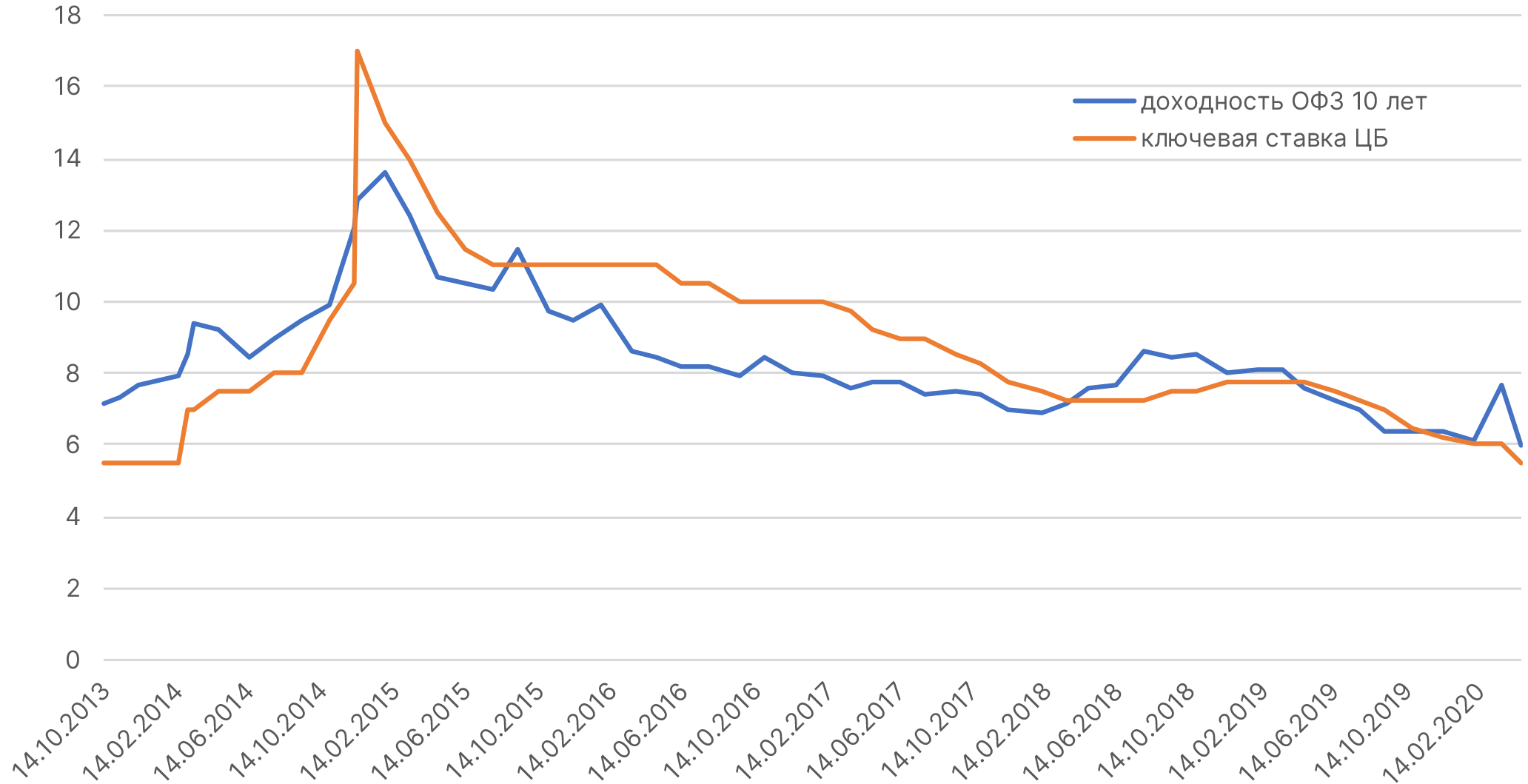

График доходности ОФЗ

Срок обращения влияет и на другую закономерность: чем дольше ждать погашения, тем сильнее меняется цена бумаги при повышении или понижении ключевой ставки ЦБ. Объяснение простое: вместе со сроком растут и риски. Сложно предсказать, что будет через 5-10 лет. Инвесторы не любят риски и поэтому хотят более высокую доходность.

ИИС — специальный вид брокерского счета с льготами для частных инвесторов. Подходит для долгосрочных вложений на бирже (от трех лет).

Главное

INFL предназначен именно для сохранения капитала. Заметная прибыль появляется только в условиях повышенной инфляции. Среди продуктов на Мосбирже данный фонд занимает уникальное место, так как только он полностью нацелен на инвестиции в ОФЗ-ИН. Данный продукт может быть полезен в качестве стабилизатора более рисковых активов.

УК рекомендует приобретение паев на срок от одного года. Перед тем, как принять решение, стоит ли покупать, следует рассмотреть вариант самостоятельного формирования портфеля из ОФЗ-ИН. Последнее связано с потерей времени, но позволяет лучше прогнозировать доходность к определенной дате.

Размещение, покупка и погашение ОФЗ

Рассмотрим, как происходит размещение, покупка и погашение ОФЗ. Алгоритм примерно следующий.

- Министерство Финансов объявляет о выпуске новой партии облигаций установленного номинала с заданными характеристиками и в определенном количестве.

- Правительство устанавливает ставку дохода по ним.

- ОФЗ размещаются на бирже, им присваивается тикер. Далее рыночная стоимость облигаций, как и любого биржевого актива, может меняться, отличаться от номинала как в большую, так и в меньшую сторону.

- Инвесторы через брокерские счета и биржу осуществляют покупку бумаг у эмитента. Средства от продажи поступают в Минфин, и он распоряжается ими по своему усмотрению.

- Купленные ОФЗ в бездокументарном виде хранятся в депозитарии на счетах депо.

- В дальнейшем инвесторы могут покупать ОФЗ друг у друга через биржу, как и любой биржевой актив.

- При наступлении срока выплаты купонного дохода, доход перечисляется Минфином через брокера на брокерский счет владельца ОФЗ.

- При наступлении срока погашения облигации Минфин выкупает ее у инвестора по номиналу, сумма также перечисляется на брокерский счет.

- Купонный доход и зачисленную сумму номинала можно вывести на свой банковский счет или использовать для покупки других биржевых активов.

Состав INFL

Согласно правилам ДУ, целью инвестиционной стратегии фонда является сохранение капитала путем вложений средств инвесторов в государственные облигации ОФЗ-ИН. Номинал этих бумаг индексируется ежемесячно на размер роста официального индекса потребительских цен, рассчитываемого Росстатом.

Идея состоит в получении большего дохода в периоды увеличения инфляции. Гарантом устойчивости активов выступает государство. ОФЗ-ИН — это ценные бумаги, выпускаемые Минфином РФ. Незначительная часть активов может держаться в денежных средствах.

Ориентиром для БПИФ «Ингосстрах Инфляционный» является Индекс МосБиржи Государственных Облигаций RUGBINFTR.

Индикатор введен Мобсиржей в июне 2022 года. Ранее управляющие ориентировались за заказной (то есть собственный) «Ингосстрах Индекс Инфляционных ОФЗ», рассчитываемый Мосбиржей.

Он рассчитывается ежедневно по формуле совокупного дохода, то есть отражает изменение стоимости облигаций с учетом накопленного купонного дохода при условии его реинвестирования. В базу расчета входят выпуски ОФЗ-ИН с дюрацией не менее трех месяцев. На начало 2023 года это четыре бумаги.

База расчета индекса RUGBINFTR

| № | ISIN код | Краткое наименование | Вес, % |

| 1 | RU000A0JVMH1 | ОФЗ 52001 | 24,54 |

| 2 | RU000A0ZYZ26 | ОФЗ 52002 | 35,46 |

| 3 | RU000A102069 | ОФЗ 52003 | 27,77 |

| 4 | RU000A103MX5 | ОФЗ 52004 | 12,23 |

Данные о реальном составе всегда отстают при раскрытии информации не менее чем на месяц. На момент написания обзора из ключевого информационного документа INFL можно было узнать портфель на начало декабря 2022 года.

Активы те же, что и в индексе. Но немного в других долях. Плюс свободный кэш.

Таблица состава на 30.11.2022

Комиссия УК взимается в совокупности не может превышать 0,4% от СЧА в год (распределяется пропорционально стоимости активов инвесторов). Ребалансировки проводятся ежеквартально по первым рабочим дням марта, июня, сентября и декабря. В результате состав портфеля пересматривается и приводится в соответствие со значениями бенчмарка.

Какие ОФЗ рассмотреть для покупки

Самая простая и логичная стратегия для инвестора — купить облигации и держать их до погашения. Чтобы снизить риски, связанные с инфляцией, стоит покупать ОФЗ с небольшим сроком до погашения. Их цена в меньшей степени зависит от инфляционных рисков.

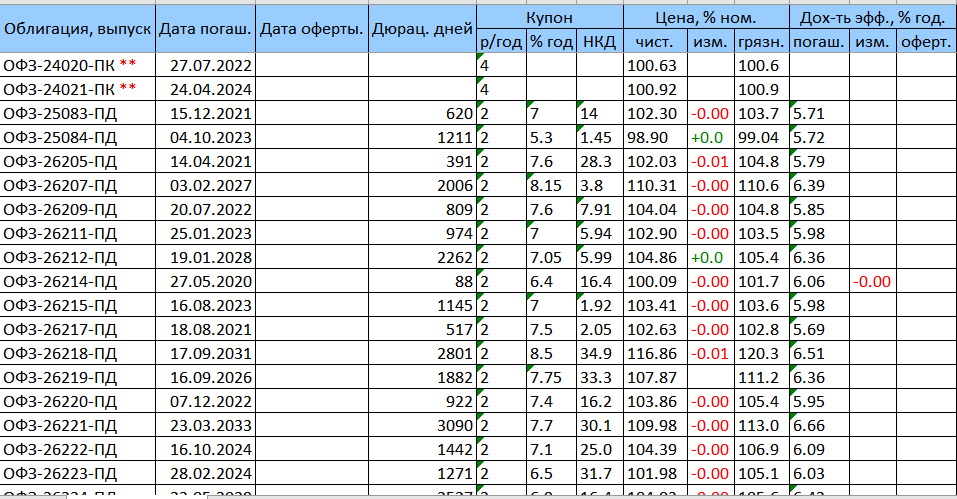

К примеру, облигацииОФЗ-26209с погашением 20.07.2022, которые по данным на 31 марта 2022 года торгуются с доходностью 15,24% в годовом выражении, аОФЗ-26220(погашение 07.12.2022) — с доходностью 14,8%.

Также для снижения рисков инфляции инвесторы могут рассматривать вложения в два вида ОФЗ, дающих защиту от инфляции:

ОФЗ-ИН — облигации федерального займа с номиналом, индексируемым в зависимости от уровня инфляции, так называемые линкеры. Если инфляция увеличивается, к номиналу с лагом в три месяца прибавляется её значение, что увеличивает величину купона (его ставка постоянна). Примеры таких бумаг — ОФЗ-ИН серий 52001-52004, различающиеся сроками погашения.

ОФЗ-ПК — облигации с плавающей ставкой, или с переменным купоном. Размер купона по ОФЗ-ПК зависит от индикатора RUONIA, обычно он практически равен ключевой ставке. Чем выше ключевая ставка относительно инфляции, тем выше доходность ОФЗ-ПК. С помощью флоатеров инвесторы могут защититься от резких колебаний ключевой ставки: их стоимость не так сильно уменьшается при повышении ставок. Примеры таких бумаг — ОФЗ серий 29015-29020.

Чтобы купить ОФЗ-ИН и ОФЗ-ПК, необходимо успешно пройти тестирование у брокера.

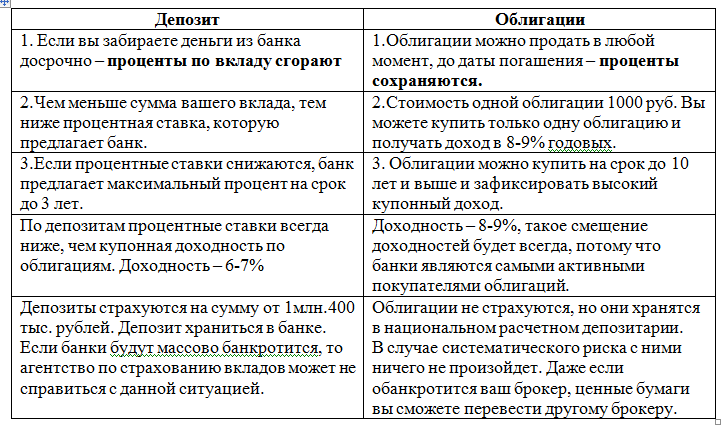

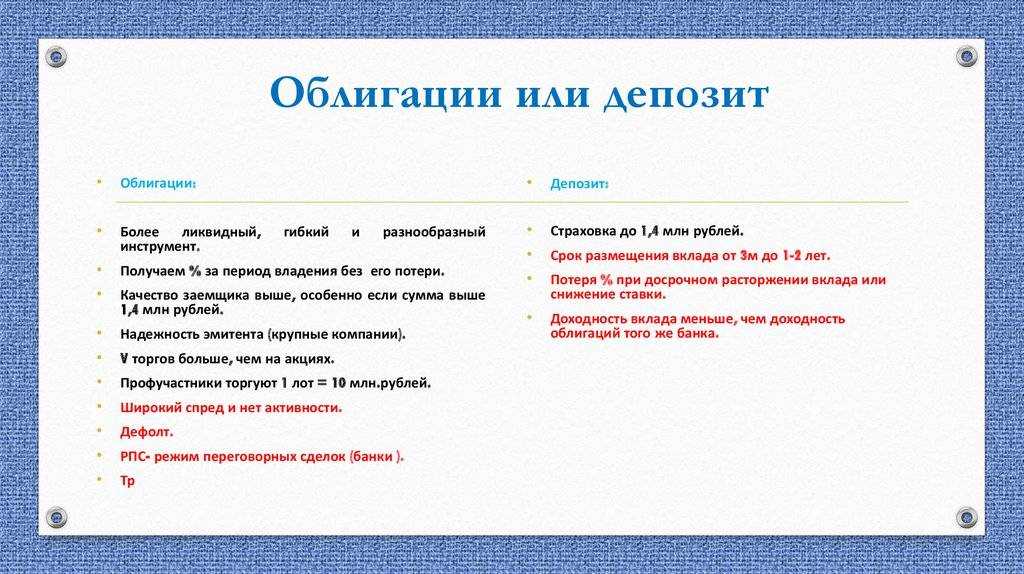

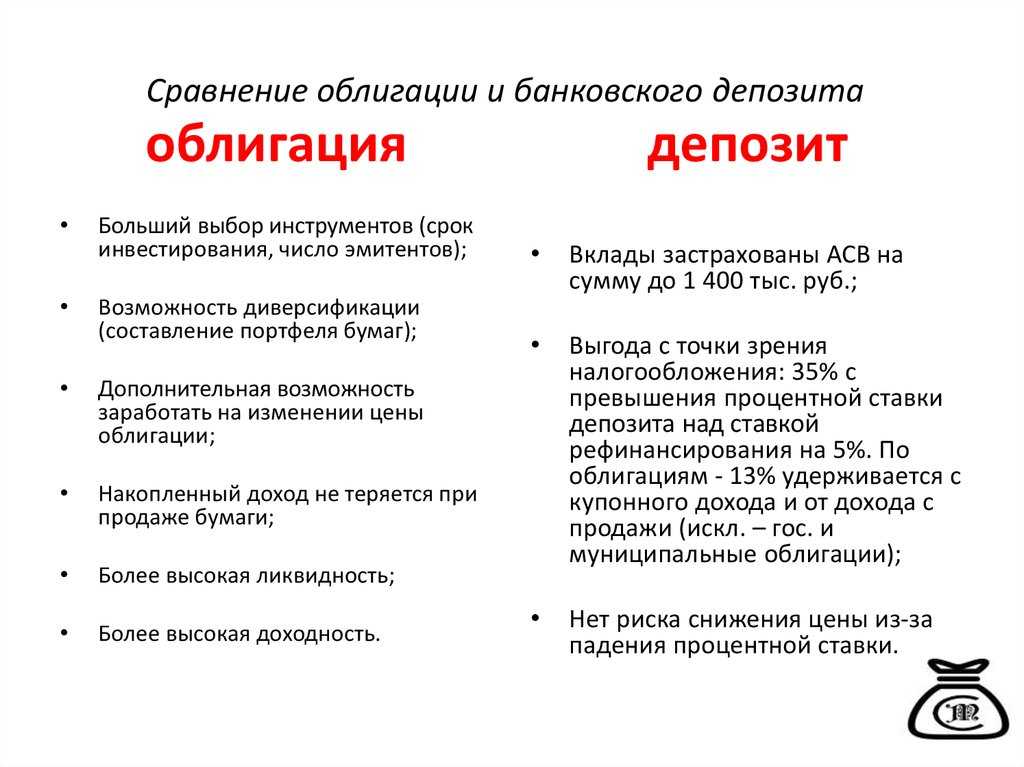

Альтернатива

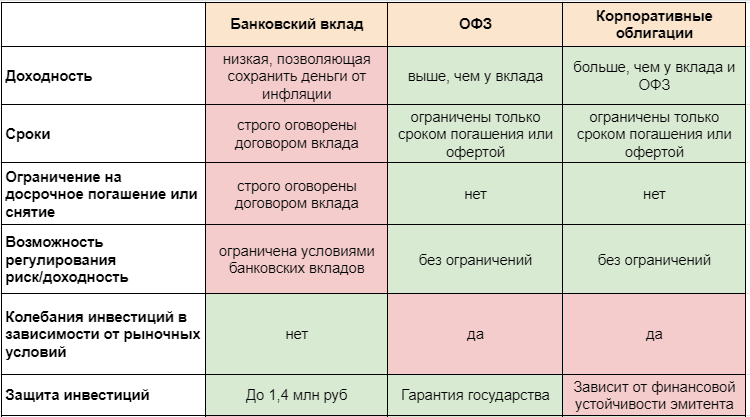

Альтернативой облигациям является банковский депозит. И то и другое дает инвестору/вкладчику стабильный не самый высокий и надежный пассивный доход. Но есть нюансы:

- доходность облигаций хоть ненамного, но выше поступлений по депозитам;

- ОФЗ-ИН не облагаются налогом на доходы для физических лиц (кроме реализации);

- надежность. Облигации – разновидность госдолга, гарантом по ним является государство. Возврат депозитов на сумму до 1,4 млн руб. гарантирует Агентство по страхованию вкладов. На эту сумму можно рассчитывать при банкротстве банка. Однако в случае дефолта в стране суммы как по депозитам, так и по бондам выплачиваться не будут;

- вкладчик имеет возможность выбрать срок погашения по открываемым депозитам, дату окончания срока ОФЗ-ИН устанавливает Минфин;

- получение денег при реализации актива. По депозитам при досрочном расторжении, как правило, теряется сумма процентов. По ОФЗ накопленный купонный доход выплачивается за время нахождения облигаций у держателя. В случае с индексируемым номиналом поступления будут скорректированы на инфляцию;

- дополнительный заработок от реализации облигаций на вторичном рынке. Если начинают снижаться ставки по депозитам, набирают популярность долгосрочные облигации и увеличивается их стоимость;

- существует риск роста ключевой ставки Центрального банка. В таком случае рыночная стоимость облигаций будет ниже номинальной.

Преимущества инвестиций в ОФЗ ИН

ОФЗ ИН (обязательства федерального займа индексированные) представляют собой государственные облигации, доходность которых индексируется по инфляции. Инвестиции в такие облигации имеют ряд преимуществ:

| 1. | Гарантированная доходность |

| 2. | Низкий уровень риска |

| 3. | Высокая ликвидность |

| 4. | Стабильность |

| 5. | Индексация по инфляции |

Гарантированная доходность — одно из основных преимуществ инвестиций в ОФЗ ИН. Приобретая данные облигации, инвестор получает гарантированный доход, который индексируется по уровню инфляции. Это позволяет защитить инвестицию от обесценивания и повышения уровня цен в экономике.

Низкий уровень риска — еще одно преимущество ОФЗ ИН. Такие облигации считаются одними из самых безопасных инструментов инвестирования. Государственная гарантия позволяет минимизировать риск потерь на инвестиции.

Высокая ликвидность — особенность ОФЗ ИН, которая делает их привлекательными для инвесторов. Облигации легко купить и продать на рынке, что позволяет инвестору быстро реагировать на изменения условий.

Стабильность — вложения в ОФЗ ИН считаются долгосрочными инвестициями, которые в связи со своей гарантированной доходностью обладают высокой степенью стабильности. Это позволяет инвесторам планировать свои доходы на длительный период времени.

Индексация по инфляции — очень важное преимущество ОФЗ ИН. Уровень доходности этих облигаций индексируется по уровню инфляции, что позволяет сохранять и увеличивать реальные доходы инвесторов в условиях роста цен

В итоге, инвестирование в ОФЗ ИН является надежным и выгодным финансовым инструментом, который позволяет получить гарантированный доход, сохранить и увеличить свои инвестиции, минимизировать риски и иметь возможность быстрой распродажи активов в любой момент времени.

Как купить ОФЗ физическому лицу

Сделки купли-продажи ОФЗ осуществляются на Московской фондовой бирже. Однако покупка облигаций физическим лицом проводится через посредника – брокера.

Поэтому первый шаг – выбор брокерской компании и заключение договора. На текущий момент существует много различных организаций, наиболее надежными из них являются ВТБ-Капитал, Сбербанк, Открытие Брокер, а также Финнам, БКС.

Последовательность действий:

- Скачать дистрибутив программы-терминала Quik. Через нее инвестор выбирает облигации, анализирует котировки и совершает сделки купли-продажи.

- Внести деньги на брокерский счет. Минимальная цена лота – 1000 рублей, поэтому стартовать можно с небольших сумм.

- Подготовка к первой покупке. Удобнее сначала создать сводную таблицу, добавив класс «Т+Облигации». В терминале отобразятся все ключевые параметры: цена номинала, дата погашения, рыночная стоимость, объем торгов.

- Покупка. Цены покупки обозначены в процентах относительно номинала (например, 90% — это 900 рублей) и отмечены зеленым маркером, стоимость продажи – красным. В окне заявки можно указать цену и количество.

- Программа сообщит, сколько нужно оплатить за покупку, с учетом комиссионных сборов и накопленного КД. Чтобы завершить операцию, нужно кликнуть по кнопке «Да».

После всех манипуляций купонный доход и выплата номинала осуществляется на именной счет – банковский либо брокерский.

О понятии

Облигации федерального займа выпускает Минфин, т.е. эмитентом данных бумаг и гарантом возврата средств является само государство. Целью выпуска государственных облигаций является привлечении дополнительного финансирования для расходов, не предусмотренных бюджетом страны.

Покупая ОФЗ, Вы даете государству деньги в долг, получая взамен прибыль по фиксированной ставке в виде купонного дохода.

Весомый плюс для начинающих инвесторов – порог вхождения, ведь номинал одной бумаги равен всего 1000 руб.

Все облигации федерального займа делятся на 5 видов:

- ОФЗ-ПД. Бумаги с постоянным доходом (купоном), который известен заранее и не меняется в течение всего срока (от 1 до 30 лет). Выплата процентов происходит раз в год.

- ОФЗ-ИН. С индексируемым номиналом, который зависит от размера официальной инфляции в России. Доходность, при этом, обычно низкая – примерно 2,5 % годовых. Такие бумаги позволят сохранить покупательскую способность сбережений, но для наращивания капитала не подойдут.

- ОФЗ-ПК. Облигации с переменным купоном, который зависит от индикатора RUONIA (ставки однодневных межбанковских кредитов) и примерно равен ключевой ставке Центробанка. Выпускаются на срок от 1 до 5 лет с выплатой купона каждые пол года или раз в квартал.

- ОФЗ-АД. Ценные бумаги с амортизацией долга. В данном случае тело облигации возвращается не в конце, а частями в течение срока жизни бумаги. Выпускаются на срок от 1 до 30 лет с ежеквартальной выплатой купона.

- ОФЗ-Н. Они носят название «народные». Выпускаются специально для непрофессиональных инвесторов, т.е. для населения. Приобрести их можно в обычных отделениях или на сайтах выпускающих банков (Сбербанк, ВТБ, Промсвязьбанк и Почта Банк), на бирже их нет. Минимальная сумма для покупки ОФЗ-Н на сегодняшний день — 10 тыс. руб. С 01.05.2019 без комиссий (ранее 0,5-1,5 %).

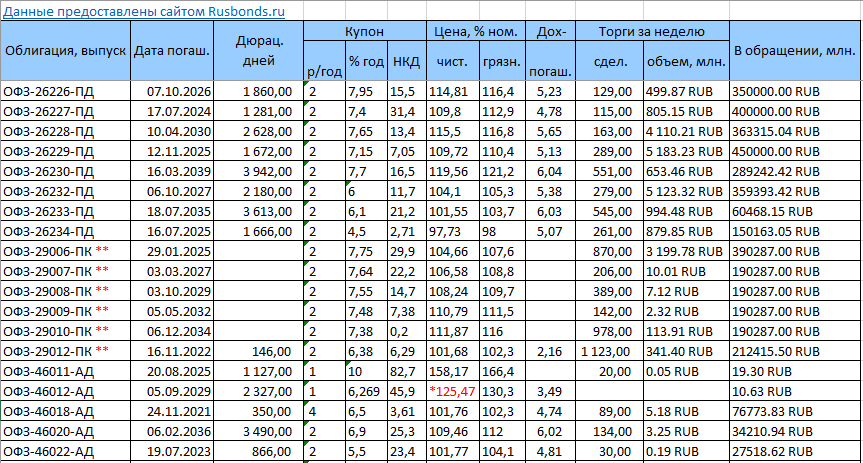

Наиболее полную информацию об облигациях, в том числе ОФЗ, находящихся в обращении на данный момент, можно посмотреть на сайте rusbonds.ru.

На этом сервисе бумаги можно отфильтровать по необходимым параметрам. При этом стоит иметь в виду, что некоторые активы, доступные для приобретения и удовлетворяющие выбранным условиям, могут не отобразиться при поиске из -за вероятных технических недоработок.

Но в целом, это один из основных ресурсов для мониторинга и анализа облигаций.

Налоги

Налог на индексацию ОФЗ-ИН не взымается, то есть купив облигацию с номинальной стоимостью 1000 и продав через год с номиналом 1100, налог взыматься не будет. Но, как и у всех других ОФЗ, налогом облагается разница между ценой покупки и продажи рыночной стоимости.

Представим, мы купили ОФЗ-ИН с номинальной стоимостью 1200 по рыночной цене 1000, а через время продали с номинальной стоимостью 1300, но по рыночной цене 1400. В такой ситуации, разница между номиналом 1300-1200=100 облагаться налогом не будет. Но прибыль, полученная в результате изменения рыночной стоимости – будет, то есть 1200-1000=200 и 1400-1300=100. Налог в размере 13% с полученной прибыли 300 руб. придется заплатить.

Запомнить

- ОФЗ считается одним из самых надёжных инструментов на фондовом рынке, который может позволить сохранить сбережения от инфляции.

- Главный риск для ОФЗ — рост инфляции и, как следствие, рост ставок.

- Для снижения рисков можно рассматривать вложения в ОФЗ с небольшим сроком до погашения либо в гособлигации, дающие защиту от инфляции (ОФЗ-ИН и ОФЗ-ПК).

Не является индивидуальной инвестиционной рекомендацией. Доход от инвестирования не гарантирован. Инвестиционная деятельность сопряжена с риском неполучения ожидаемого дохода и потери части или всей суммы инвестированных средств

Банк обращает внимание Инвесторов, являющихся физическими лицами, на то, что на денежные средства, переданные Банку в рамках данных Условий, не распространяется действие Федерального закона от 23.12.2003. №177-ФЗ «О страховании вкладов в банках Российской Федерации»

Как купить ОФЗ-ИН?

Алгоритм покупки прост и выглядит так:

- Открываем брокерский счет или ИИС у любого крупного брокера (Церих, Финам). Сделать это можно и в режиме онлайн.

- Скачать и установить на компьютер торговый терминал (например, QUIK).

- Пополнить счет (размер минимального пополнения зависит от брокера).

- Купить 52001. Нужно лишь открыть в терминале торговый «стакан» и кликнуть на цену продажи в зеленом секторе.

Обратите внимание! Стоимость государственных облигаций отображается не в рублях, а в процентах к номиналу. Если указана цена 97%, это значит, что актив можно купить за 970 рублей (97% от 1000 рублей)

Далее в окошке заявки нужно выставить нужную цену и количество облигаций.

Наживаем кнопку «Да» — и со счета спишется стоимость облигации с учетом НКД и комиссии. После покупки купонный доход по ИН-выпуску будет поступать на именной счет инвестора (банковский или брокерский). Если Вы покупали облигации с ИИС, предупредите брокера о том, чтобы он перечислял купоны на банковский счет. Выводить деньги с индивидуального инвестиционного счета без его закрытия нельзя!

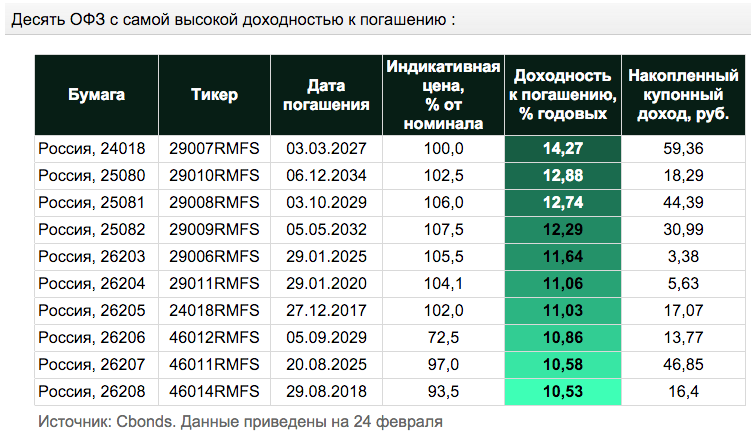

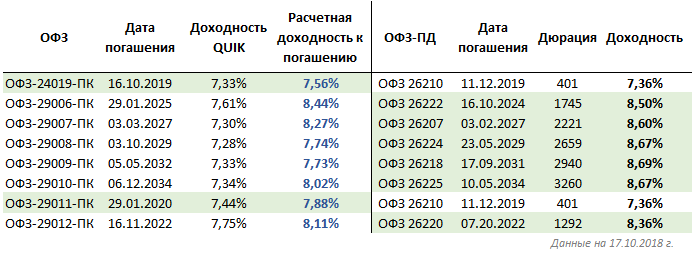

Лучшие облигации ОФЗ для покупки сейчас

Что влияет на цену и доходность ОФЗ

Цена погашения гособлигаций известна заранее — обычно это номинал 1000 рублей, если речь не идет об ОФЗ-ИН или ОФЗ-АД. Однако в период жизни облигации ее стоимость может меняться.

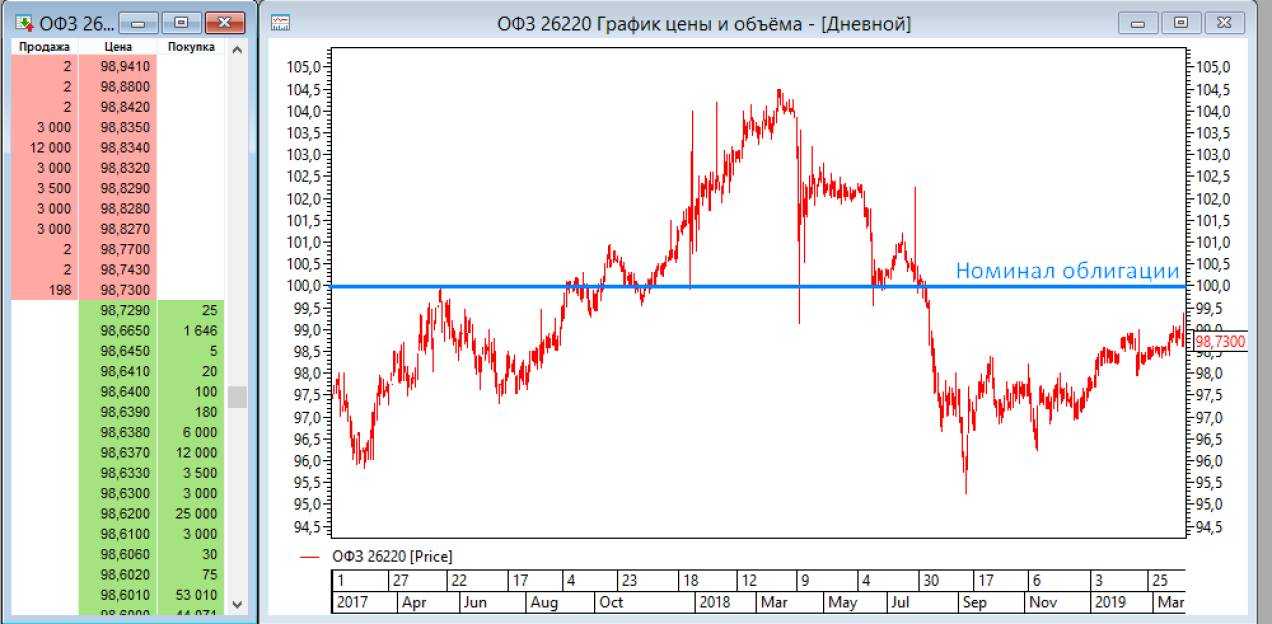

Стакан заявок — система биржи, которая сводит в одном месте все заявки на покупу и продажу актива.

На картинке ниже — стакан заявок и котировки ОФЗ-26220. За два года цена облигации колебалась в диапазоне 4-5% от номинала.

Котировки акций

Основная причина изменения цен — решения Банка России по ключевой ставке. Когда Центробанк меняет ставку, одолжить и занять деньги в экономике становится либо дешевле, либо дороже.

ЦБ поднял ставку. Стоимость кредита выросла, и новые выпуски облигаций будут более выгодными. Тогда инвесторы начнут продавать старые выпуски, чтобы вложиться в более выгодные бумаги. Это будет продолжаться до тех пор, пока доходность старых бумаг не достигнет уровня новых.

Если ЦБ решит опустить ставку, снизится доходность новых ОФЗ. Тогда размещенные ранее облигации станут интересны инвесторам, их цена возрастет, а доходность упадет.

| ЦБ не меняет ключевую ставку | ЦБ повышает ключевую ставку | ЦБ понижает ключевую ставку | |

|---|---|---|---|

| Старые ОФЗ | Цена не меняется, доходность тоже | Цена падает, доходность растет | Цена растет, доходность падает |

Не хотите прогнозировать изменение ключевой ставки — выбирайте короткие облигации. Их цена и доходность меняются не так сильно, как у длинных выпусков. Почему — ответим чуть ниже.

Доходность ОФЗ зависит от двух основных факторов: размера купона и разницы между ценой покупки и продажи облигации.

Рассмотрим доходность облигации Х со ставкой 8,15% годовых. Например, в январе 2023 года такая облигация торгуется по 112,54% от номинала, или по 1125,4 рубля. Покупая выше номинала, инвестор теряет часть купонного дохода. Если купить облигацию Х по январской цене, доходность снизится до 6,02% годовых.

Также при покупке облигации инвестор заплатит продавцу так называемый накопленный купонный доход (НКД). Его рассчитает биржа и переведет с одного счета на другой.

НКД — невыплаченная часть купона. Он переходит предыдущему владельцу облигации, если тот не додержал бумагу до выплаты купона. Новый владелец вернет затраты на НКД, когда получит весь купон. Размер НКД зависит от количества дней владения бумагой прошлым кредитором.

Для расчета НКД определите, какая доходность начисляется за один день держания облигации. Допустим, доходность ОФЗ номиналом 1000 рублей составляет 6% годовых. Выплаты купона проходят раз в 182 дня (полгода). Размер купона = 30 рублей. НКД за один день: 30/182=0,1648 рубля. Если купите облигации через 10 дней после выплаты последнего купона, заплатите владельцу бумаги 1,6 рубля НКД.

Как купить

Не все брокеры предоставляют возможность покупки ОФЗ-ИН, поэтому купить индексируемую гос. облигацию будет немного сложнее чем остальные. Лучшим решением будет позвонить брокеру, и узнать о всех возможностях.

Приобрести такие бумаги можно в терминале QUIK, там есть большое количество разных финансовых инструментов, но если Вы начинающий инвестор, то использование этой программы может вызвать трудности.

Можно попробовать терминалы брокеров, например у Freedom Finance терминал Tradernet имеет более понятный интерфейс, по сравнению с QUIK, и большое количество финансовых инструментов.

ОФЗ-ИН является простым в использовании и надежным инструментом. Низкий интерес инвесторов к таким бумагам крайне несправедлив, возможно это по причине отсутствия понимания структуры таких бумаг, ошибочной оценки ожидаемых доходов или отпугивание ставкой в 2,5%.

Был ли у вас опыт инвестирования в ОФЗ-ИН, или предпочитаете традиционные ОФЗ-ПД?

Какой выпуск лучше и как его выбрать

Сейчас есть 2 выпуска ОФЗ-ИН. Их номера 52001 и 52002. По обоим выпускам номинал составляет 1000 руб. Купонный доход равен 2,5 % годовых и выплачивается с периодичностью 2 раза в год. Объемы эмиссии у них – по 150 млрд руб.

Дата начала размещения выпуска 52001 – 17.07.2015, срок его погашения – 16.08.2023.

Выпуск 52002 размещается с 21.03.2018, а дата его погашения – 02.02.2028.

Если вы не планируете забрать деньги в ближайшей перспективе, то очевиден выбор – 52002. Однако, если есть неуверенность, можно купить 52001, дождаться срока погашения, а дальше решить, хотите ли вы продолжить инвестирование в подобный актив.

ОФЗ-ИН обоих выпусков можно досрочно реализовать на вторичном рынке.

Виды ОФЗ

Брать или нет

Подбирая линкер в качестве страховки от инфляции в свой портфель, надо правильно оценить эту бумагу. В России облигации этого типа представлены всего тремя выпусками ОФЗ-ИН: 52001, 52002 и 52003. Ключевое отличие между ними в сроке, оставшемся до погашения. Для инвестора логичнее присмотреться к тому выпуску, который больше соответствует его горизонту инвестиций. Также надо учитывать размер премии, которую дает выпуск к уровню инфляции, и точный механизм индексации номинала.

В следующей статье сериала мы подробнее поговорим о флоатерах — облигациях, чья доходность зависит от кредитных ставок.

Преимущества и недостатки ОФЗ-ИН

Преимущества ОФЗ-ИН состоят в следующем:

- Меньшая по сравнению с другими облигациями подверженность влиянию инфляции.

- Они входят в ломбардный список ЦБ РФ, то есть выступают активами, под которые регулятор готов кредитовать коммерческие банки.

- Показывают более хороший результат в долгосрочной перспективе.

Максим Федоров, советник по инвестициям ИК «Fontvielle»:

— У ОФЗ-ИН есть несколько недостатков. Во-первых, они индексируются с задержкой. Во-вторых, их выбор на российском рынке небольшой. Такие инструменты могут быть объектом внимания частных инвесторов при прогнозируемом росте цен, но не стоит сосредотачивать в них значительную часть своего портфеля.

К недостаткам можно отнести следующие факторы:

- Маленький размер купонов по сравнению с другими видами ОФЗ. Приведем пример. Самый большой купон по текущим ОФЗ-ИН составляет 19,47 рубля по ОФЗ 52 001. А по тому же ОФЗ-ПК 29 006 он составляет 43,53 рубля, то есть в 2,24 раза больше.

- Доход от инфляционной корректировки можно получить только после окончания срока обращения облигаций. Еще одним вариантом является их продажа по текущим ценам.

- Корректировка на инфляцию является не полной, так как используются индексы потребительских цен трехмесячной давности при пересчете номинала ОФЗ-ИН.

Таким образом, ОФЗ-ИН являются защитным инструментом от инфляции, но лучше это проявляется при долгосрочных инвестициях, чем при краткосрочных, так как используется трехмесячный лаг для корректировки номинала. ОФЗ-ИН может приобрести любой желающий, достаточно получить доступ к торгам на Московской бирже.

Заключение

Перспективы развития народных ОФЗ-Н однозначны: спрос на них стабильно растет. Причиной тому стал низкий заявленный индекс инфляции, который погубил привлекательность ОФЗ-ИН за прошедшие два года.

А также возможность зафиксировать процентную ставку доходности на длительный срок. Народные облигации активно позиционируют как альтернативу банковским вкладам и здесь есть веский фактор: ключевая ставка стабильно снижается. За этим значением уменьшаются ставки по депозитам.

Обратите внимание!

ОФЗ – консервативный метод наращивания капитала, обладающий ключевыми преимуществами. Чтобы получать чистую прибыль на фондовой бирже, достаточно вложить 3 000 рублей.. Это именно тот порог, когда доход покрывает комиссионный процент брокера и депозитария

Банковские вклады нередко требуют более крупных инвестиций – от 40 000 рублей, принося в итоге 5-6% годовых

Это именно тот порог, когда доход покрывает комиссионный процент брокера и депозитария. Банковские вклады нередко требуют более крупных инвестиций – от 40 000 рублей, принося в итоге 5-6% годовых.

По прогнозам, индекс инфляции и ключевая ставка в ближайшие периоды будут снижены, что сделает ОФЗ Минфина для физических лиц еще более привлекательными.