Для чего нужен личный бюджет

Главная цель личного бюджета — контроль и оптимизация финансов, ведь невозможно управлять тем, что не измеряется. Учет доходов и расходов повышает уровень жизни, а в идеале позволяет добиться финансовой свободы.

Управление личным бюджетом поможет:

- быстрее добиваться финансовых целей;

- меньше тратить и больше откладывать;

- обрести чувство контроля над своими деньгами;

- выявить и минимизировать ненужные траты;

- подготовиться к непредвиденным тратам;

- оценить максимальную долговую нагрузку;

- выработать финансовую дисциплину.

Одно из преимуществ ведения личного бюджета в том, что я точно знаю, сколько зарабатываю. Я фрилансер, поэтому мои доходы нерегулярны: сегодня заплатил один клиент, завтра — второй, через неделю — третий. Мой доход зависит от нагрузки, а не от количества часов, которые я просиживаю в офисе. Если бы я не учитывала каждое поступление, я бы не знала, сколько на самом деле у меня есть денег.

Я фиксирую доходы уже три года — с момента, как ушла из найма. Делаю это в заметках на телефоне: записываю уже пришедшие деньги и те, которые еще предстоит получить, например что клиент Х должен заплатить мне 20 000 рублей до 17 сентября.

Фиксирую доходы не в приложении и не в таблице Excel, а в обычных заметках в телефоне

Благодаря учету доходов я могу корректировать свой образ жизни. Например, в августе из-за отпуска я заработала меньше обычного. В этом месяце мне пришлось отказаться от покупки новых книг и сначала дочитать те, что уже стояли на полках. При этом на большие цели я продолжаю откладывать вне зависимости от размера дохода — они важнее, чем сиюминутная радость от посещения книжного магазина.

Что касается расходов, то я не слежу, куда именно уходит каждый рубль. Так как я расплачиваюсь только безналом, мне достаточно выписки в мобильном приложении, что 500 рублей я потратила в супермаркете

Все эти расходы я спишу на продукты, и неважно, что по факту я накупила на эти деньги одних шоколадок

В жизни и в ведении личного бюджета я придерживаюсь такого правила: лучше не больше экономить, а больше зарабатывать.

Как составить финансовый план?

Поскольку некоторые вещи требуют довольно внушительных трат, очень важно иметь чёткий алгоритм, следуя которому вы сможете достичь всех поставленных целей. Чтобы последовательность была максимально наглядной, я советую вам составить свой личный финансовый план. Вот представьте: вы мечтаете о собственной квартире

Стоимость вашей мечты составляет 3 500 000 рублей. Согласитесь, сумма весьма приличная. Чтобы цена цели не была неподъемной, нужно разложить её на части и указать срок, за который вы сможете достичь желаемого. Давайте считать вместе

Вот представьте: вы мечтаете о собственной квартире. Стоимость вашей мечты составляет 3 500 000 рублей. Согласитесь, сумма весьма приличная. Чтобы цена цели не была неподъемной, нужно разложить её на части и указать срок, за который вы сможете достичь желаемого. Давайте считать вместе.

Сегодня вам 20 лет, и к 30 вы хотите переехать в собственное жилье, а не тратить свой заработок на оплату съемного. Для этого вы идете в банк и открываете в нем депозит с ежемесячной доходностью в 1%. Первоначальный взнос вы делаете в размере 15 000 рублей, указываете, что ежемесячно вклад будет пополняться на аналогичную сумму, а проценты, начисляемые вам банком, будут капитализироваться. Считаем:

- За год ваши вложения составят: 15000 рублей * 12 месяцев = 180 000 рублей;

- С учетом начисленных банком процентов вы получите 192 140 рублей;

- За 10 лет, на протяжении которых вы будете делать регулярные пополнения депозита вы получите 3 435 580 рублей.

Таким образом, цель в 3,5 миллиона, которые будут потрачены на покупку жилья, вами практически полностью достигнута. В данном примере я взял простейший вариант инвестирования. Если вы выберете более доходный и в тоже время консервативный финансовый инструмент, то по прошествии 10 лет вы вполне сможете получить на руки сумму, которой хватит на покупку двух квартир.

Что такое бюджет и зачем его вести

Бюджет – это план доходов и расходов на конкретный срок. Особенно актуально составление такого плана, если вы хотите совершить крупную покупку, например, квартиру, или накопить значительную сумму на обучение, свадьбу или другие цели.

Самый простой вариант начать вести бюджет – проанализировать расходы и доходы на месяц.

Для начинающих вести бюджет не рекомендуем составлять план сроком больше года. Начните с малого. Помимо того, что долгосрочное планирование требует дополнительной аналитики, велика и доля неопределенности – за продолжительное время может измениться как личное материальное положение, так и экономическая обстановка в стране.

Суть метода

Ведение бюджета вовсе не означает полный отказ от покупок и удовольствий, утверждает Татьяна Соколова (психолог и бизнес-тренер). Нужно лишь понять, что действительно необходимо и делает жизнь радостнее, а что покупается импульсивно, без чего запросто обойтись. И спланировать растраты, исходя из доступных средств.

Многим знакомы фразы: «Куда все деньги ушли, ума не приложу», «Зарплату только получили, а денег уже нет», «Деньги разлетелись даже не знаю на что», «А может, я потеряла или украли?» Причина проста: пока не будете знать, куда и на что тратите, сколько бы ни было в кармане денег — все будут тут же исчезать в неизвестном направлении. И проблема совсем не в количестве. Больше денег — больше желаний и расточительства. И ощущение нехватки финансов все равно остается. Народная мудрость гласит: богат не тот, кто много зарабатывает, а тот, кто грамотно расходует заработанное. Ведение сводных таблиц наглядно показывает, на что следует уменьшить растраты или увеличить.

Какие ошибки возникают у семьи при планировании бюджета

Самая распространенная проблема — дефицит бюджета. Чаще всего нехватка средств возникает, если семья не умеет планировать свои доходы и расходы и живет по принципу «получили деньги и тут же потратили».

Вторая ошибка заключается в отсутствии накоплений. Без ведения семейного бюджета практически невозможно создать финансовую подушку безопасности, то есть резервный фонд. Резерв используется на непредвиденные расходы и гарантирует, что семье при возникновении экстренного случая не придется брать кредит в банке или деньги в долг.

Еще одной проблемой, не дающей семье добиться финансовой стабильности, могут стать импульсивные, то есть необдуманные покупки. Магазины используют различные «ловушки», чтобы заманить покупателей и заставить купить определенный товар. Например, такие:

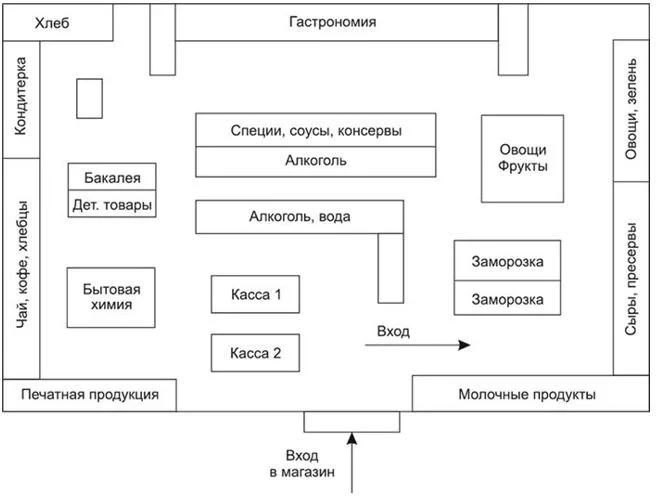

Задание №3. Найди на фото «уловки», которые использует супермаркет для увеличения продаж.

Фото №1.

Фото №2. План торгового зала продуктового магазина

Фото №3

Ответы:

Фото №1 — некруглые цены создают иллюзию выгодной покупки.

Фото №2 — чтобы купить хлеб придется обойти весь магазин. Сложно будет не купить что-то ненужное.

Фото №3 — сладости и жевательная резинка на кассе размещены на уровне глаз ребенка. Магазины используют этот трюк, чтобы маленький покупатель упросил родителей потратить деньги на незапланированные покупки.

Ответ на задания

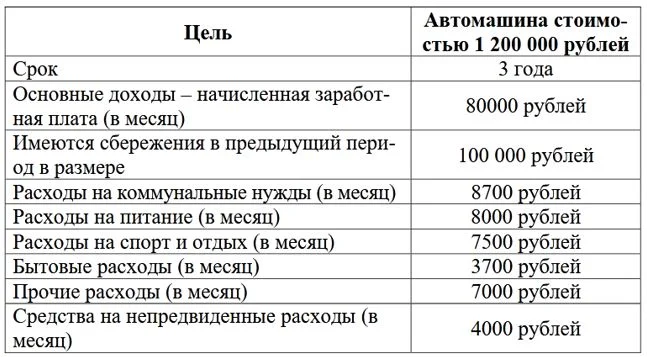

Задание №1. Алексей хочет за 3 года накопить деньги на машину, которая стоит 1 млн. 200 тыс. рублей. Алексей ежемесячно зарабатывает 80 000 рублей, а также имеет первоначальные накопления в размере 100 000 рублей. Определи, какую сумму Алексей сможет откладывать ежемесячно и получится ли у него накопить на свою мечту.

Ответ:

Посчитаем общие ежемесячные расходы Алексея:

8 700 + 8 000 + 7 500 + 3 700 + 7 000 + 4 000 = 38 900 рублей расходов за 1 месяц

Посчитаем, по сколько денег может откладывать Алексей:

80 000 — 38 900 = 41 100 рублей

Теперь узнаем расходы за весь период. 3 года — это 36 месяцев

38 900 х 36 = 1 400 400 рублей расходов за 3 года

Посчитаем доходы:

80 000 х 36 + 100 000 = 2 980 000 рублей доходов за 3 года

Далее вычитаем из доходов расходы, чтобы узнать сальдо:

2 980 000—1 400 400 = 1 579 600 рублей.

Если цена на автомобиль и затраты Алексея не изменятся, то он сможет за 3 года накопить на свою мечту.

Словарь

Бюджет — это план расходов и доходов за определенный промежуток времени.

Дефицит семейного бюджета — нехватка денег для удовлетворения первоочередных потребностей семьи.

Кэшбек — возврат части денег с покупки.

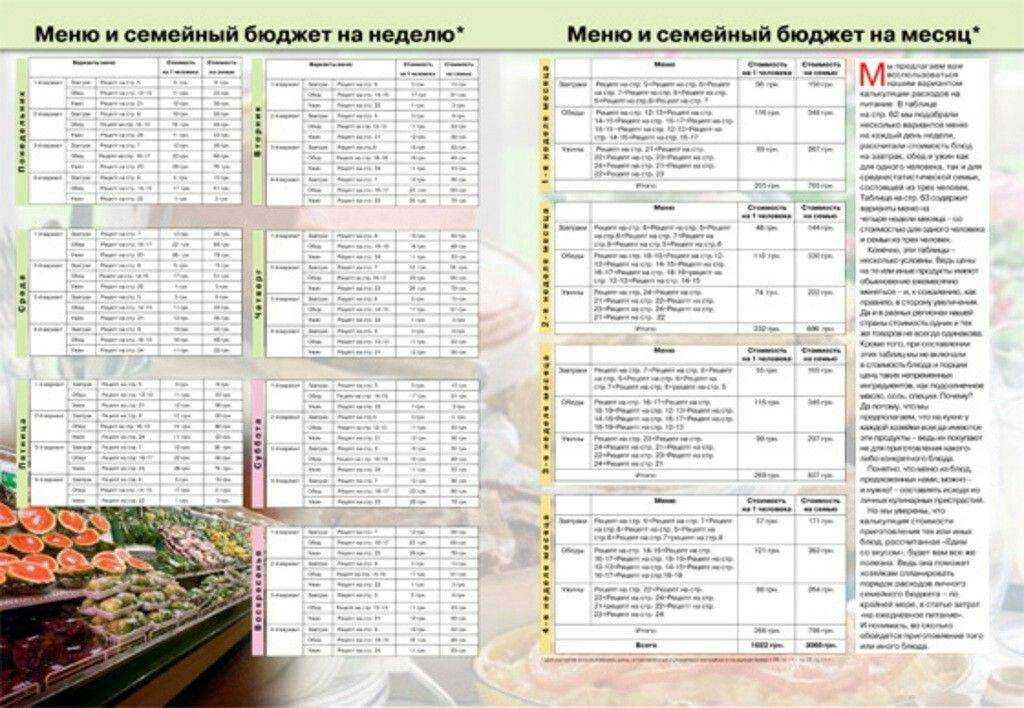

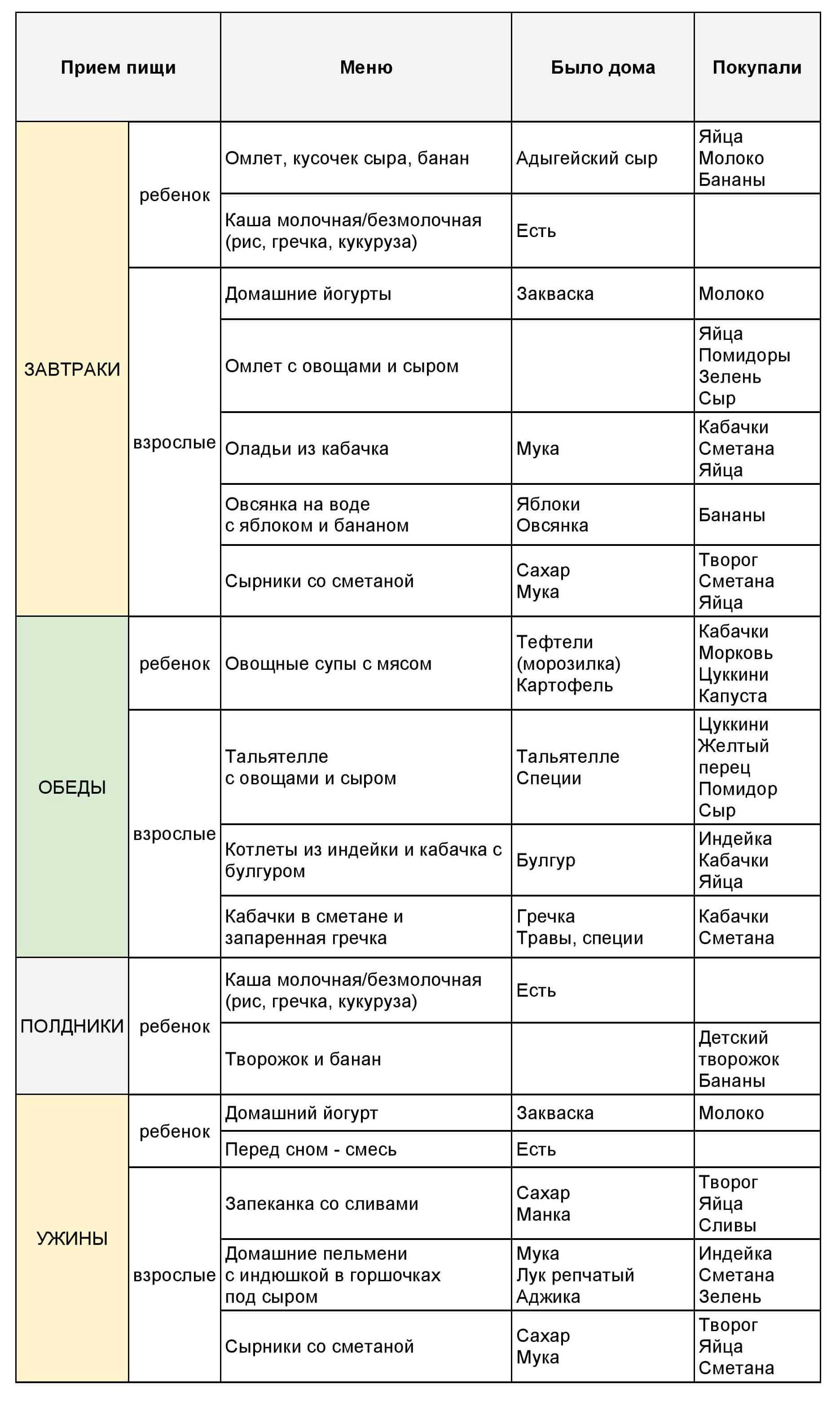

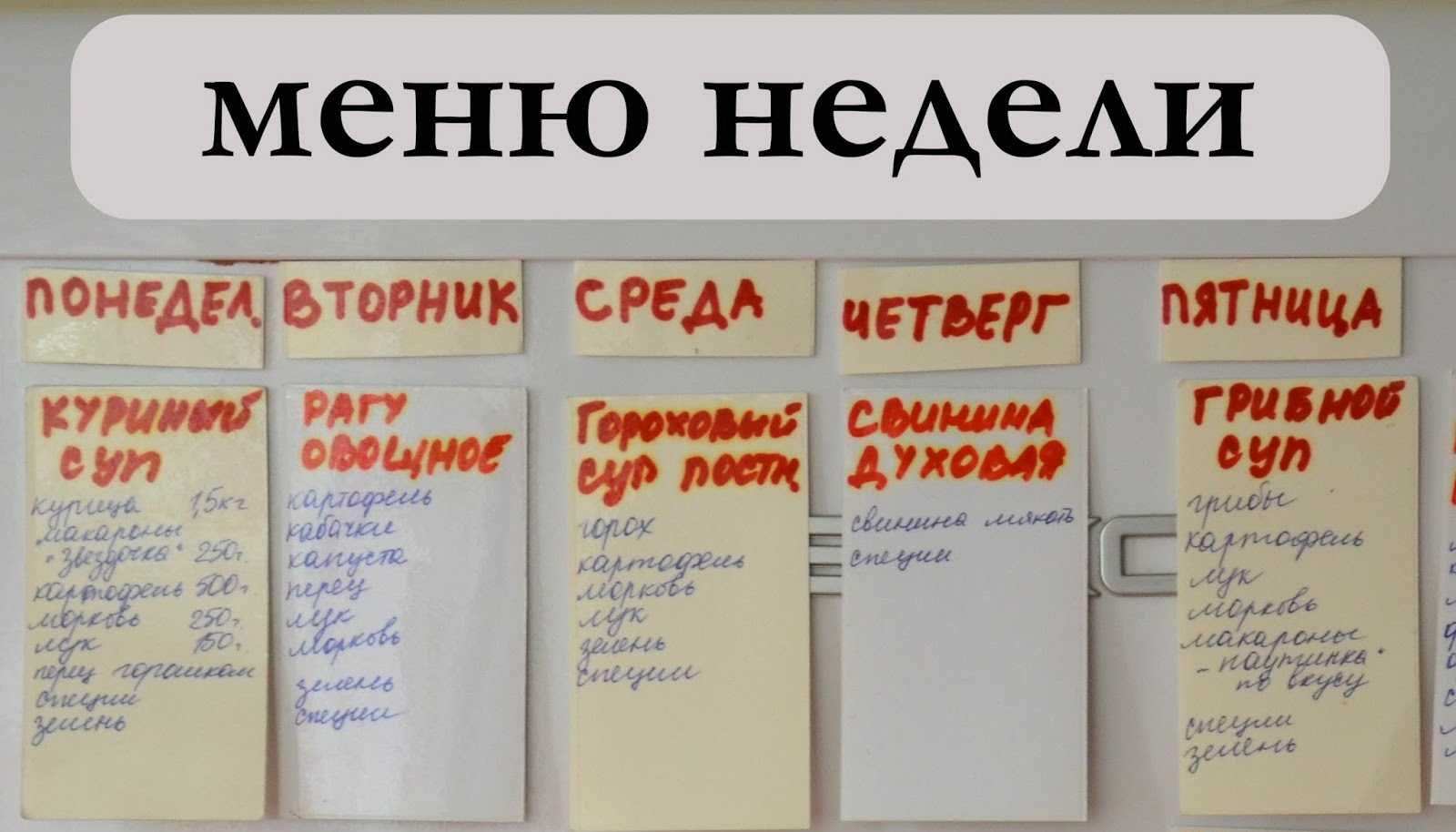

Основные продукты для бюджетного меню

Крупы – греча, рис, фасоль, чечевица, перловка. Чечевица и фасоль великолепно насыщают организм растительным белком. А незаслуженно забытая перловка может стать отличным источником сложных углеводов, ее можно использовать как отдельный гарнир или добавить в грибной суп.

Сезонные овощи и фрукты – меняйте свои пищевые пристрастия в зависимости от сезона. Летом и осенью больше свежих овощей, зелени, фруктов. Их можно есть в необработанном термически виде (салаты). Немалое значение имеет где выращены те или иные продукты. Зимой можно отдать предпочтение заготовкам и сухофруктам (квашеная капуста, тушеные овощи, запеченный картофель).

Добавьте специи. Они придают новое звучание известным блюдам. Курицу и мясо можно сочетать с сушеными травами или приправами карри. В салаты добавлять чуть-чуть черного перца, а корицу и ваниль использовать для выпечки или сырников.

Обратите внимание на замороженные овощи. Грибы, стручковая фасоль, цветная капуста, брокколи

Замороженные фрукты и ягоды.

Мясо птицы – отличный источник животного белка, который усваивается легче, чем свинина и говядина. Почему нашему организму нужен белок и сколько его следует употреблять в день читайте в статье «Сколько грамм белка нужно в день — советы экспертов».

Правило № 4. Распределять финансы с учетом ваших приоритетов

Стандартный подход к затратам у нас такой: мы тратим деньги на все, что нам нужно, а откладываем и инвестируем то, что остается. Это неверно. Затраты нужно рассчитывать в зависимости от приоритетов.

Мои приоритеты таковы:

- на первом месте образование (инвестиции в развитие),

- на втором — долгосрочные вложения (инвестиции, способные приносить пассивный доход длительное время),

- затем идут прочие траты, в том числе и покупки.

Если на первом месте у нас будут стоять затраты на покупки, нам никогда не выбраться из замкнутого потребительского круга, когда зарплаты на все потребности явно не хватает.

Практические советы по экономии

Для наиболее эффективного ведения личного бюджета можно следовать нескольким простым рекомендациям.

- Пользуйтесь кэшбэком. Узнайте, предлагает ли ваш банк кэшбэк или начисление баллов, которыми можно расплачиваться, и изучите условия программы лояльности. Вы также можете сравнивать условия по кэшбэку и акциям в разных банках. Это можно сделать с помощью сервиса Банки.ру.

- Пользуйтесь акциями. Установите на смартфон приложения продуктовых магазинов, в которые вы чаще всего ходите, и отслеживайте скидки и акции на товары, которые вы чаще всего покупаете. Кроме того, можно подобрать дебетовую карту с категориями товаров, в которых тратите больше всего денег, и получать вознаграждение за это.

- Не ходите в магазин голодным и составляйте список покупок. Это поможет избежать импульсивных расходов.

- Покупайте одежду и обувь не в сезон или в конце сезона. Шубы летом обычно стоят меньше, чем зимой, а обувные магазины дают хорошие скидки на зимнюю обувь, чтобы освободить место на складе для летней. Выбирайте качественные вещи, которые будут служить вам несколько сезонов.

- Заранее планируйте поездки. Билеты на самолет с вылетом через полгода могут стоить существенно дешевле, чем билеты на послезавтра. Оплачивать билеты лучше картой для путешествий.

- Не делайте спонтанно дорогие покупки. Возьмите паузу и подумайте, действительно ли вам нужна эта вещь.

Попробуйте следовать этим советом один — два месяца и посчитайте, сколько вам удалось сэкономить.

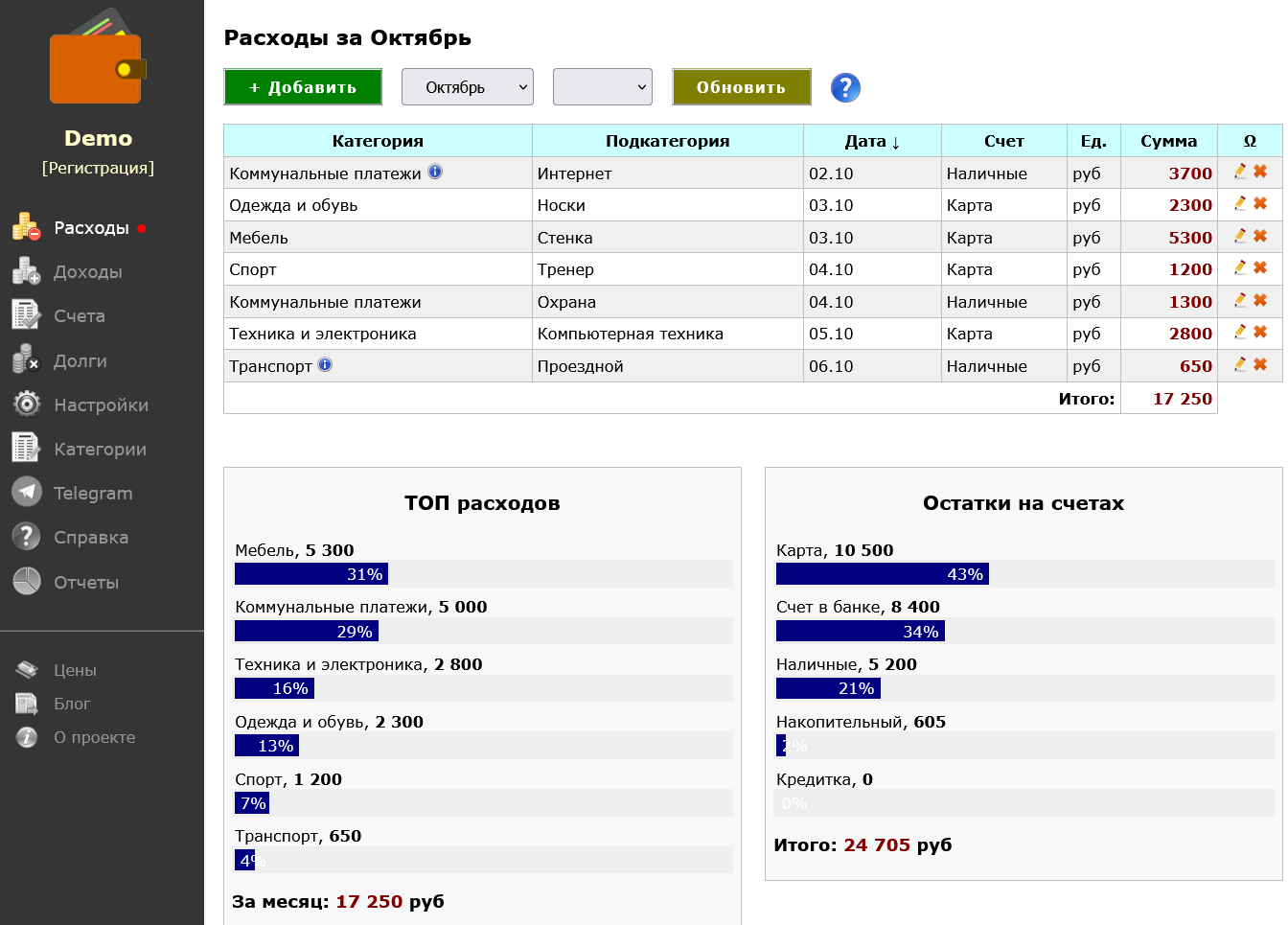

Облачная домашняя бухгалтерия «Экономка Онлайн»

Учет расходов и доходов можно вести прямо в веб-браузере – для этого существует специальный сервис «Экономка Онлайн». Примечательно, что у данного сервиса есть Телеграм-бот Enomka_bot, который удобно использовать на мобильных устройствах. Функционал сайта (и бота) подразумевает следующие функции:

- Учет расходов и доходов в виде таблицы.

- Использование любой валюты Мира.

- Готовый справочник расходов и доходов.

- Учет долгов (своих и чужих).

- Интеграция с Telegram.

- Отчеты (за месяц, за интервал, остатки на счетах).

Веб-сервис можно использовать бесплатного, если доход не превышает 25000 руб. в месяц. «Экономка Онлайн» содержит все необходимые инструменты, которые могут потребоваться для учета расходов и доходов семейного бюджета. Простой интерфейс, удобное представление данных в табличном виде, подробная справочная информация – все это позволит освоить основные функции сервиса за считанные минуты. «Экономку» может использовать любой человек без дополнительных знаний из области бухгалтерского учета.

Преимущества планирования бюджета

Беспристрастно покажет, куда и на что уходит больше всего денег. Сразу становится понятен суммарный доход и расход.

Возможность планировать расходы и посчитать личный прожиточный минимум, точно определить необходимую на месяц сумму.

Покажет места утечки денег, «дыр в карманах». На мелочах вроде кафешек, булочек, жевачек, напитков, чипсов, безделушек теряется часто 10-40% доходов. Или импульсивные приобретения, которые чаще всего совершаются под воздействием прямой или скрытой рекламы, или бездумного шопинга для успокоения нервов. Действительно ли нужна сто пятая кофточка или двухсотый диск? Насколько каждая трата осознанна и необходима?

Создать резервный фонд на отпуск или крупные покупки, обучение, или непредвиденные траты и экстренные ситуации (подарки, поломка бытовой техники, посещение стоматолога,ремонт авто, увольнение и т.п.).

Вы сможете воплотить в жизнь любую свою цель, ежемесячно выделяя на нее деньги

Вы наглядно увидите, сколько и откуда можно отложить безболезненно для вашего нынешнего уровня жизни.

Поможет понять важность приобретения, на которые потрачены деньги. Вложены средства в здоровье, обучение и другие важные для семьи ценности или импульсивно купили бросившуюся в глаза безделушку, о которой не вспомните через пять минут? Потраченное подкрепляет ценности или развеяно бездарно и неэффективно?

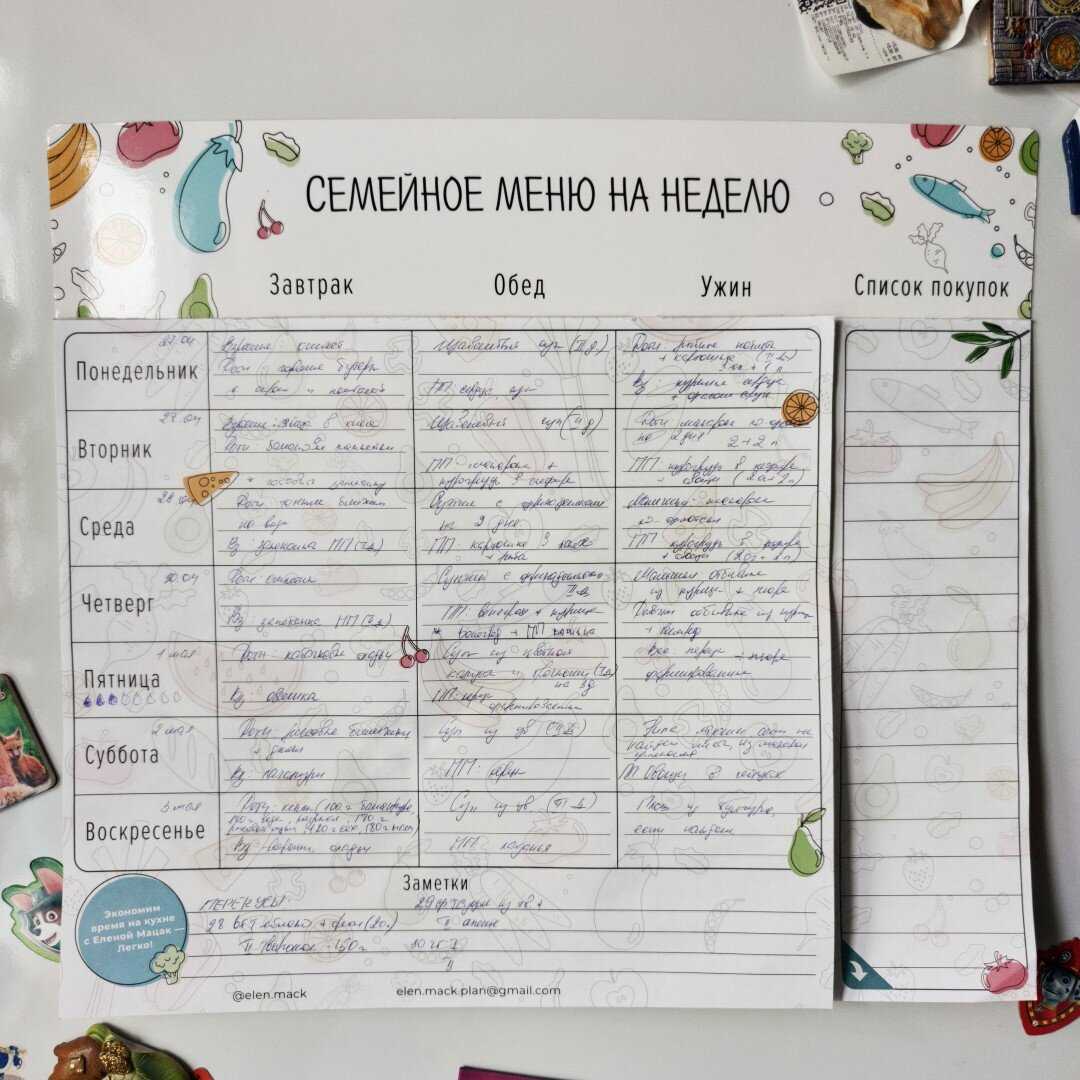

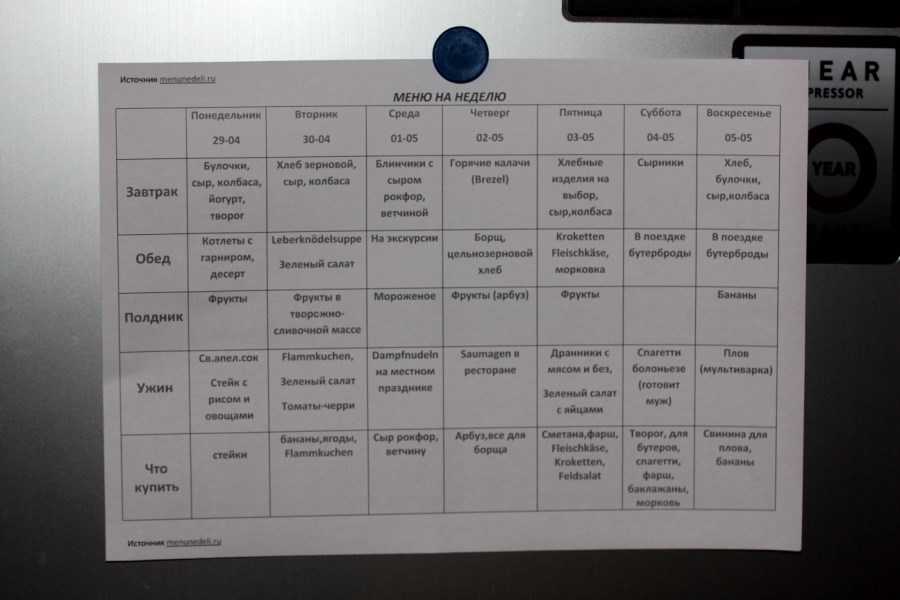

Придерживайтесь списка покупок.

После того, как вы спланировали свое питание и составили список покупок, придерживайтесь его.

В продуктовом магазине очень легко отвлечься, что может привести к непреднамеренным покупкам и непреднамеренным расходам.

Как правило, сначала старайтесь делать покупки по периметру (внешним краям) магазина. Сюда обычно помещаются цельные продукты, поэтому у вас будет больше шансов сначала заполнить ими свою тележку.

В середине магазина часто находятся самые переработанные продукты. Если вы окажетесь в этих проходах, смотрите на верх или низ полок, а не прямо перед собой. Самые дорогие вещи обычно кладут на уровень глаз.

Кроме того, вы можете загрузить приложение со списком покупок, которое поможет вам делать покупки. Некоторые из них могут даже сохранять избранные товары или делиться списками между несколькими покупателями.

Использование приложения — также отличный способ убедиться, что вы не забыли свой список дома.

Предлагаем вам:

Как быть веганом с ограниченным бюджетом

Часть 1. 3+ простые методики

Для начала разберем три предельно простые схемы, которые позволяют очень быстро и без больших затрат времени планировать семейный бюджет. Скорее всего, позднее Вам понадобится больше деталей и возможностей для анализа своего бюджета, тогда можно будет перейти к более развитым инструментам (типа программы ведения семейного бюджета) или разработать на основе этих простых схем более сложную, подходящую под Вашу финансовую ситуацию.

Кстати, авторы этих схем единодушно предлагают сберегать 20% от каждого полученного дохода, так что чем раньше это превратится в финансовую привычку, тем лучше. Еще один момент, в котором они все сходятся: цель состоит в уменьшении доли обязательных (необходимых, насущных) расходов в общей сумме расходов семьи, что позволит повысить уровень жизни.

1.1. Автор книги «The Only Investment Guide You’ll Ever Need» (Единственное руководство по инвестированию, которое когда-либо Вам может понадобится) Эндрю Тобиас предлагает следующее простое и эффективное решение проблемы бюджетирования:

- Шаг 1. Уничтожьте кредитные карты (избавьтесь от кредитов и долгов).

- Шаг 2. Сохраняйте и/или инвестируйте 20% от дохода (никогда не тратьте эти деньги).

- Шаг 3. Живите на оставшиеся 80% в свое удовольствие.

Просто, не так ли? Только помните, сначала откладываем 20%, а только потом тратим, иначе в конце месяца может оказаться, что откладывать совсем нечего. Кстати, если сумма в 20% кажется неподъемной, попробуйте начать с 10% или даже с 5%, чтобы выработать привычку и создать начальный фонд сбережений (резервный фонд семьи). Для усиления этой методики можно также то, что остается после трат в конце месяца, также добавлять в резервный фонд.

1.2. В книге «All Your Worth: The Ultimate Lifetime Money Plan» (Все ваше благосостояние: главный денежный план на всю жизнь) авторы утверждают, что для того чтобы достичь финансового успеха, необходимо держать три области «приложения» Ваших финансов в сбалансированном состоянии. Поэтому они предлагают разделить общий доход на три части:

- 50% пустить на необходимые вещи (продукты, аренда, транспорт, страховка, основная одежда и т.п.)

- 30% пустить на желанные вещи (кабельное телевидение, модная одежда, украшения, походы в ресторан, билеты в театр, книги, хобби и т.п.)

- 20% пустить на сбережения (в том числе на погашение долгов).

Таким образом, Вы одновременно и сберегаете довольно большую сумму (попутно избавляетесь от долгов, если они есть), и живете в свое удовольствие (30% от доходов на развлечения и приятности). Не факт, что при текущем уровне доходов и расходов Ваша семья может легко «вписаться» в эту схему, но можно рассматривать ее как некий идеал.

1.3. Правило 60%, которое предложил автор статей на сайте MSN Money, Ричард Дженкинс. Мы уже говорили об этой схеме в статье о . Вкратце, Дженкинс предлагает совокупный доход поделить на 5 частей, из которых порядка 60% уходит на текущие расходы.

- Текущие расходы – 60%.

- Пенсионные накопления – 10%.

- Долгосрочные покупки и выплаты – 10%.

- Нерегулярные расходы – 10%.

- Развлечения – 10%.

Более подробно о методе 60% и других способах составления бюджета в конвертах можно прочитать в статье Составляем семейный бюджет: метод конвертов и его вариации.

У меня денег и так много – зачем планировать?

Вспомните историю Виктора – он вообразил, что настолько богат, что потянет все ипотеки и кредиты. Однако после этих выплат и обязательных платежей за квартплату на жизнь у него остаётся всего-ничего.

Если у вас всё не так, и вы регулярно откладываете часть прибыли на светлое будущее, создавая активы (т.е. то, что приносит прибыль) – вероятно, вам действительно незачем планировать. Но всегда приятно осознавать, что ты контролируешь не только входящий, но и исходящий денежный поток.

Случись что – на какие деньги вы будете жить? И как долго сможете протянуть? Убедитесь, что кризис не заденет вас сильно. А кризисы неизбежны, как зима в наших широтах.

Экономия и инвестиции: путь к финансовой грамотности

Экономия – это первый шаг к созданию сбережений. Вот несколько советов, которые помогут вам начать экономить:

- Создайте бюджет и выделите определенную сумму на сбережения.

- Отложите деньги сразу после получения дохода. Автоматизируйте процесс перевода определенной суммы на свой сберегательный счет или инвестиционный аккаунт.

- Сократите ненужные расходы. Проанализируйте свои расходы и найдите области, в которых вы можете сэкономить. Это могут быть ежедневные расходы на кофе или обеды вне дома, лишние подписки или ненужные покупки.

- Сравнивайте цены и ищите выгодные предложения. Перед покупкой товаров или услуг проведите исследование и сравните цены в разных магазинах или онлайн-платформах. Используйте скидки и акции, чтобы получить лучшую цену.

Основы инвестирования

Инвестирование – это способ увеличения вашего капитала и достижения финансовых целей в будущем. Вот некоторые основы инвестирования:

- Изучите различные виды инвестиций: ознакомьтесь с акциями, облигациями, недвижимостью, фондами и другими инвестиционными инструментами. Понимание их основных принципов и рисков поможет вам сделать осознанный выбор.

- Разнообразьте свой портфель: не ставьте все свои яйца в одну корзину. Разделите свои инвестиции между разными видами активов, чтобы снизить риск и повысить потенциальную доходность.

- Составьте инвестиционный план: определите свои финансовые цели, временные рамки и уровень риска, который вы готовы принять. Это поможет вам выбрать подходящие инвестиционные стратегии и инструменты.

- Обратитесь к финансовому консультанту: если вам сложно самостоятельно разобраться в инвестициях, обратитесь к профессиональному финансовому консультанту. Он поможет вам разработать инвестиционный план, учитывая ваши цели и риск-профиль.

Особенности различных видов инвестиций

Существует множество различных видов инвестиций, каждый из которых имеет свои особенности и риски. Вот несколько наиболее распространенных видов инвестиций:

- Акции: покупка акций представляет собой приобретение доли в компании. Вы получаете прибыль от роста цены акций и дивидендов, которые компания выплачивает своим акционерам. Однако акции также могут подвергаться значительным колебаниям в цене.

- Облигации: покупка облигаций означает предоставление займа государству, компании или муниципалитету. Владелец облигаций получает процентные выплаты и возврат суммы займа в определенный срок.

- Недвижимость: инвестирование в недвижимость может включать приобретение жилой или коммерческой недвижимости с целью получения дохода от аренды или роста стоимости объекта.

- Фонды: инвестиционные фонды позволяют вам инвестировать в широкий портфель активов, управляемый профессиональными фондовыми менеджерами. Вы можете выбрать фонды в зависимости от своих финансовых целей и рисковых предпочтений.

Готовимся к финансовым неожиданностям

В жизни всех случаются трудные периоды, в финансовом смысле в первую очередь. Одного из супругов могут сократить на работе или компания перестанет существовать, тогда придется искать работу, а на это потребуется время. Как и на что семья будет жить в этот период времени?

кризис

кризис

Когда вы ведете и планируете семейный бюджет, то у вас есть все необходимые данные, чтобы просчитать и этот вариант развития событий. Для того, чтобы более взвешено принимать решения по оптимизации расходов, особенно в трудные периоды жизни, рекомендуем делать классификацию расходов на постоянные и переменные, на обязательные и необязательные.

Эта классификация позволит вам понять, какие расходы могут быть сокращены в первую очередь и в каком размере. На основе этой информации вы сможете определить свой минимально необходимый размер ежемесячных расходов и размер финансовой подушки безопасности. В итоге это поспособствует к приведению вашего семейного бюджета в баланс.

Не все расходы одинаково полезны

Постоянные расходы – это расходы, которые делаем каждый месяц.

Переменные расходы – это расходы, которые делаем периодически, раз в квартал, год.

Обязательные расходы – это расходы, отказ от которых влечет финансовые потери для семьи. Еще их называют — Прямые.

Необязательные расходы – это расходы, отказ от которых не приводит к финансовым потерям для семьи. Еще их называют — Косвенные.

К постоянным обязательным расходам будут относиться, например, оплата коммунальных услуг и оплата кредитов. Даже в трудный период жизни не стоит задерживать оплату этих расходов, так как, все равно, вас обяжут их оплатить, плюс еще и наложат штраф. В итоге, заплатите больше.

К постоянным необязательным расходам будут относиться, например, расходы на питание или оплата бензина. В трудные времена вы сможете их существенно сократить. Например, вы можете пойти в гости к родным и поужинать у них. Только не злоупотребляйте этим. ))) Или использовать автомобиль только в экстренных случаях, тогда и на бензин не придется тратиться.

К переменным обязательным расходам будут относиться расходы на оплату налогов или оплата техобслуживания автомобиля, к примеру. В трудные времена можно частично сократить расходы по данным статьям. Конечно, все будет зависит от срока, когда данные расходы должны быть совершены.

К переменным необязательным расходам будут относиться, например, расходы на покупку одежды или посещение парикмахерской. Расходы этой группы могут быть полностью сокращены в трудный период жизни.

«Золотая середина» финансовой подушки

Теперь, когда вы сделали это распределение, достаточно просто рассчитать минимальный размер финансовой подушки безопасности.

Предположим, что общие семейные расходы составляют 100’000,00 рублей в месяц, для простоты расчетов. Из них постоянные обязательные расходы составляют 20% или 20’000,00 рублей, постоянные необязательные — 35% или 35’000,00 рублей, переменные обязательные — 25% или 25’000,00 рублей, переменные необязательные — 20% или 20’000,00 рублей.

| ПОСТОЯННЫЕ | ПЕРЕМЕННЫЕ | |

|---|---|---|

|

ОБЯЗАТЕЛЬНЫЕ |

квартплата |

налоги |

|

кредит |

страховки |

|

|

связь |

ТО автомобиля |

|

|

20% |

25% |

|

|

НЕОБЯЗАТЕЛЬНЫЕ |

питание |

стрижка |

|

образование |

одежда |

|

|

личные |

подарки |

|

|

бензин |

отпуск |

|

|

35% |

20% |

Допустим вы решили, что в сложной жизненной ситуации переменные необязательные расходы могут быть полностью сокращены, переменные обязательные — будут сокращены на 20% или 5’000,00 рублей, постоянные необязательные — на 30% или 10’500,00 рублей. Тогда минимальный размер финансовой подушки безопасности составит 387’000,00 рублей из расчета 6 месяцев.

(20’000+(25’000-5’000)+(35’000-10’5000))*6=387’000 рублей

Теперь вы знаете сколько денег вам нужно на финансовую подушку безопасности и можете рассчитать в течении какого времени сможете ее сформировать. Сделайте расчет по своим данным.

Как лучше распределять семейный бюджет?

Создание аварийного фонда и инвестирование

Для каждого человека важна финансовая подушка безопасности. Ее размер может находиться в диапазоне от трех до 12 месячных зарплат. Чем тревожней человек, тем больше подушка ему нужна. Накопить ее можно, если с каждой зарплаты откладывать на счет хотя бы по 10% дохода. Также стоит выбрать счет с наибольшей процентной ставкой, которая поможет увеличить ваши накопления. Такой аварийный фонд может пригодиться, если вы захотите поменять работу или взять тайм-аут и отдохнуть.

Когда ваша подушка безопасности создана, можно подумать об инвестировании свободных денег. Например, консервативные инвесторы для сохранения капитала пользуются банковскими депозитами и вложениями в облигации, отмечает инвестиционный консультант «ВТБ мои инвестиции» Никита Мурлейкин. По его словам, хорошо сбалансированные портфели рублевых облигаций сейчас приносят доходность 10–11%, а замещающие облигации позволяют зафиксировать валютную доходность на уровне 6–9%.

Также начинающие инвесторы могут вложить деньги в паевые инвестиционные фонды (ПИФ), которые вкладывают средства в различные активы. Этот инструмент считается одним из самых доступных, потому что сумма инвестиций в фонд может быть любой, поясняет Мурлейкин. А при владении паями больше трех лет доход до 3 млн рублей в год не облагается налогом, добавляет он.

Кому нужно регулировать финансовые потоки

Каждый гражданин должен быть заинтересован в личном финансовом плане. Откуда берутся малообеспеченные слои населения, не нужно искать серьёзных обоснований, чтобы дать ответ на не совсем корректный вопрос.

Если в человеке заложено бороться с бедностью, он не будет оправдывать свой статус причинами, предпримет все возможности и достигнет успеха.

Пример личного плана на месяц.

Составление финансового плана подойдет:

- бизнесмену;

- должнику;

- фрилансеру;

- человеку, не умеющему укрощать собственные страсти.

Бизнес, это не только источник доходов. Гражданин, став учредителем дела, возлагает на себя определенные обязанности, он заботится о зарплате подчиненных, значит об их финансовом благополучии. Начинать своё экономическое воспитание, учиться правильно распоряжаться капиталом, нужно с личного бюджета.

В стране появилось много должников, которые бездумно брали кредиты, чтобы погасить прежнюю задолженность. Тут вы узнаете, как провести инвентаризацию дебиторской и кредиторской задолженности.

Им просто необходимо научиться управлять своими желаниями, сделать анализ затрат, возможно от многих придётся отказаться, а личный план наглядно в этом поможет. Он не сможет найти работу, не погасит долг, но покажет, как поступить в определенный момент, на следующий день, через год.

Из каких этапов состоит финансовая регламентация

Самым трудным мероприятием всегда бывает самое первое. Чтобы понять, сколько в месяц поступает денег на расчетный счет, куда они исчезают, нужно взять бухгалтерскую книгу или простую тетрадь.

Лист блокнота придется разделить на 2 части, в одну выписать все поступления за последние месяцы. На другую сторону поместить затраты, которые пришлись на этот своеобразный отчетный период. Если нет подобных данных можно начинать с того дня, когда возникло решение заняться регулировкой семейного бюджета.

Цель не поместится на одной строчке, ей предстоит отдать несколько листов, чтобы осуществить хронометраж не только планируемых действий, но и выполненных.

После четкого описания поставленной перед собой задачи, нужно установить:

- предполагаемый срок достижения цели;

- затраты на проведение мероприятия, выраженного в денежном эквиваленте;

- где найти источник доходов. Здесь вы прочтете, что такое пассивные источники доходов и как их можно использовать;

- расчет на необходимые накопления;

- поступки, которые приблизят к мечте.

Примером послужат следующие записи:

- Купить благоустроенный загородный коттедж.

- Его стоимость 6 000 000 руб.

- Для покупки нужно найти подработку, чтобы с основной зарплатой получать 60 000 руб., плюс доход остальных членов семьи 40 000 руб. 60 000 + 40 000 = 100 000 руб.

- Пойти договориться с владельцем дома на выплату в рассрочку.

- Предстоят расходы на обязательные платежи за коммунальные услуги, налоги в размере 20 000 руб.

- 30 000 руб. следует распределить на питание, бытовые принадлежности.

- 50 000 руб. отдавать хозяину за будущее жильё.

- В год будет выплачено 50 000 х 12 = 600 000 руб.

- 600 000 : 600 000 = 10 лет.

В течение 10 лет можно расплатиться за коттедж.

После каждого пункта понадобится проставить срок планируемого выполнения, как прошло дело в действительности. Допустим, найти работу необходимо в течение месяца, а договорится за покупку за 3 дня.

Когда истечет период, поставленный в плане, указать, сколько дней или месяцев на самом деле потрачено, провести изменения в сроках или дальнейших действиях. Если не получилось сразу добиться передвижения, предстоит разработать более реальные шаги, найти действенный выход из положения.

В план нужно вставлять такие пункты, которые выполнимы в любом случае, что сложно предвидеть заранее. Финансовое положение может измениться из-за потери работы, по сокращению должности, внезапной болезни. Успешные люди советуют верить только в благоприятные моменты, так как мысли материализуются.

Одно условие рекомендуют выполнять финансисты обязательно, это откладывать каждый месяц любую возможную сумму. Когда её уровень заметно увеличится, сделать цифру величиной постоянной.

Как использовать свой бюджет

После того, как вы настроили свой бюджет, вы должны продолжать отслеживать свои расходы в каждой категории, в идеале – каждый день месяца. Та же таблица или приложение для составления бюджета, которое использовалось для составления вашего бюджета, может быть использована для записи общих расходов и доходов.

Запись того, что вы тратите в течение месяца, убережет вас от перерасхода средств и поможет выявить ненужные расходы или проблемные модели расходов. Выделите несколько минут каждый день, чтобы записывать свои расходы, вместо того, чтобы откладывать их до конца месяца.

Если вы не уверены, что сможете составить бюджет для своих денег, используйте систему конвертов, в которой вы делите наличные для расходов на отдельные конверты для разных категорий расходов. Когда конверт станет пустым, вам придётся прекратить тратить деньги в этой конкретной категории.

Используя свой бюджет, следите за тем, сколько вы потратили. После того, как вы достигли предела расходов в какой-либо категории, вам нужно будет либо прекратить этот тип расходов в течение месяца, либо переместить деньги из другой категории для покрытия дополнительных расходов.

Ваша цель при использовании бюджета должна заключаться в том, чтобы ваши расходы были равными или ниже вашего дохода за месяц.

Собирайте обед.

Питание вне дома обходится очень дорого, особенно если это делать регулярно. Упаковка обеда, закусок, напитков и других блюд обходится дешевле, чем ужинать вне дома.

Кроме того, у вас будет полный контроль над продуктами, которые вы едите, и вы сможете выбирать варианты с большим количеством полезных питательных веществ.

Если вы привыкли готовить большие обеды дома (см. Совет 4), у вас всегда будет стабильный обед, который можно взять с собой, без каких-либо дополнительных усилий или затрат.

Это требует некоторого планирования, но в долгосрочной перспективе должно сэкономить вам много денег.