Раздел 3. Как использовать профиль риска для принятия инвестиционных решений

Использование профиля риска — это необходимый шаг для принятия грамотных инвестиционных решений. Но как именно это сделать?

Во-первых, необходимо определить свой собственный профиль риска. Это можно сделать, проанализировав свои инвестиционные цели, личную финансовую ситуацию и уровень опыта в инвестировании.

Затем следует выбрать инвестиционные инструменты, которые соответствуют вашему профилю риска. К примеру, если вы являетесь консервативным инвестором, то вам подойдут инструменты с низким уровнем риска, такие как облигации или дивидендные акции.

Если же ваш профиль риска агрессивный, то вы можете инвестировать в акции высокотехнологичных компаний или криптовалюты. Главное понимать, что чем выше уровень риска инвестиций, тем больше могут быть потери, но и возможные доходы также могут быть значительны.

Но как бы ни был высок ваш уровень риска, не стоит забывать про диверсификацию портфеля. Это поможет распределить риски и минимизировать потери в случае неудачных инвестиций.

В общем, использование профиля риска для принятия инвестиционных решений — это неотъемлемая часть успешного инвестирования. Будьте внимательны, анализируйте, диверсифицируйте и получайте доходы от своих инвестиций.

Различные стратегии инвестирования

В мире инвестиций существует множество стратегий, которые помогают инвесторам достигать своих целей и управлять рисками. Каждая стратегия имеет свои особенности, преимущества и недостатки, и выбор конкретной зависит от индивидуальных предпочтений и целей инвестора.

1. Консервативная стратегия

Консервативная стратегия подразумевает сохранение капитала и минимизацию рисков. Инвесторы, выбирающие эту стратегию, предпочитают инвестировать в стабильные и надежные инструменты, такие как государственные облигации, депозиты или низкорисковые фонды. Это позволяет избежать значительных потерь, но также ограничивает потенциальные доходы.

2. Агрессивная стратегия

Агрессивная стратегия направлена на максимизацию доходности и подразумевает инвестирование в высокорисковые активы, такие как акции или фонды с высокой доходностью. Инвесторы, выбирающие эту стратегию, готовы принять высокие риски в надежде на получение высоких доходов. Такая стратегия может приносить крупные прибыли, но она также сопряжена с большими потерями.

3. Сбалансированная стратегия

Сбалансированная стратегия предполагает разделение портфеля между консервативными и агрессивными активами для снижения рисков и обеспечения умеренной доходности. Инвесторы выбирают эту стратегию, чтобы достичь баланса между безопасностью и потенциальной доходностью. Процентное соотношение между активами может варьироваться в зависимости от конкретных целей и рисковой толерантности инвестора.

4. Долгосрочная стратегия

Долгосрочная стратегия подразумевает инвестирование на длительный период времени, часто на несколько лет или десятилетий

При выборе этой стратегии инвесторы принимают во внимание фундаментальные факторы, такие как экономический рост, технологические тенденции и демографические изменения. Они стремятся найти активы, которые имеют потенциал для устойчивого роста и долгосрочной доходности

5. Тактическая стратегия

Тактическая стратегия предполагает активное управление портфелем и быструю реакцию на изменения рынка. Инвесторы, выбирающие эту стратегию, обычно внимательно анализируют текущую ситуацию на рынке и принимают решения об изменении активов в своем портфеле с целью заработать на короткосрочных трендах и колебаниях рынка.

| Стратегия | Преимущества | Недостатки |

|---|---|---|

| Консервативная | Сохранение капитала, минимизация рисков | Ограниченные потенциальные доходы |

| Агрессивная | Возможность получения высоких доходов | Высокие риски, потенциальные потери |

| Сбалансированная | Баланс между безопасностью и доходностью | Возможны потери в периоды рыночной нестабильности |

| Долгосрочная | Потенциал для устойчивого роста | Необходимость иметь долгосрочную перспективу |

| Тактическая | Возможность заработать на короткосрочных трендах рынка | Высокие требования к аналитическим навыкам и способности принимать быстрые решения |

Полный Гайд По Определению Риск-профиля

Лучше выбрать такие, где не просто спрашивают, сколько вам лет и какой у вас опыт инвестирования, но и моделируют различные ситуации, как из примера ниже

Важно помнить, что консультация с финансовым планировщиком является индивидуальным и частным процессом, и он поможет вам разработать уникальный план действий, соответствующий вашим потребностям и риск-профилю. Не забудьте подготовиться к консультации, обозначив свои финансовые цели и задачи, а также полный финансовый отчет

Это позволит финансовому планировщику лучше понять вашу ситуацию и предложить более точные рекомендации. По мере получения практического опыта, разрешается выбирать более агрессивные варианты активов.

Риск-профиль — это характеристика инвестора, которая позволяет определить его отношение к риску в инвестиционных операциях. Он важен, потому что помогает инвестору выбрать подходящие для его уровня комфорта инвестиционные стратегии и активы, а также оценить свою готовность к потерям. Третий шаг включает оценку уровня комфорта инвестора с риском и колебаниями рынка

Важно работать с финансовым консультантом, чтобы определить уровень комфорта инвестора с риском. Вторым шагом является оценка финансовых возможностей инвестора, включая его доход, расходы, сбережения и прочие финансовые ресурсы

Это позволяет определить, какие суммы инвестор готов вложить в рискованные активы и какой уровень риска он готов принять.

- В понятие механизмов минимизации возможных рисков включается совокупность различных методик, инструментов и технологий по управлению рисками, а также система мер по снижению вероятности возникновения опасных ситуаций.

- Среднему жителю нашей страны, рассуждающему о накоплении денег, традиционно сложно представить себе что-то более надежное, чем вклад в Сбербанке.

- Узнать риск-профиль инвестора можно на сайте Мосбиржи или в других открытых источниках.

- Когда инвестор вкладывает в актив с потенциально высоким доходом, он соглашается с тем, что вероятность наступления неблагоприятного события крайне высока.

- Предлагает пройти онлайн-тест, который состоит из eleven вопросов и вариантов ответов на них.

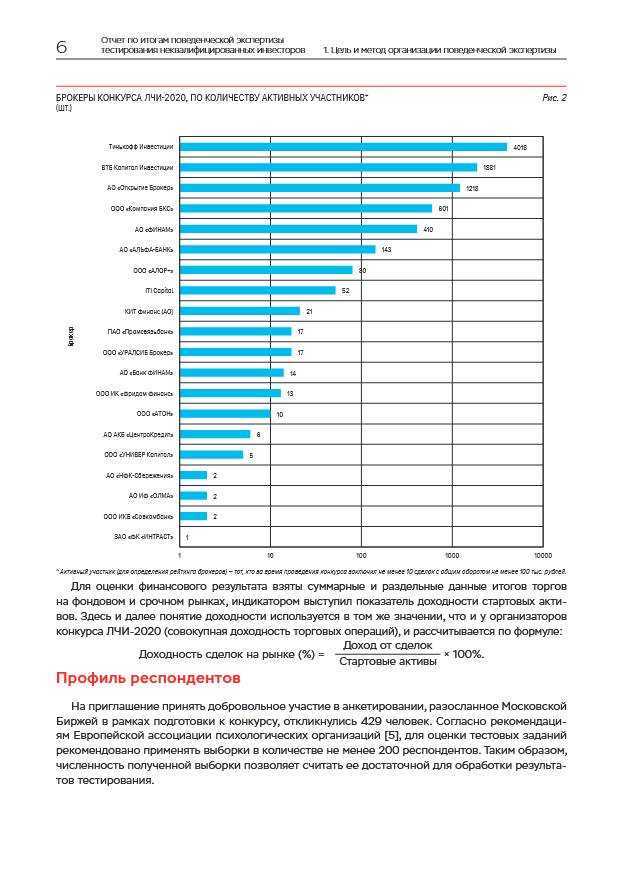

Есть много различных тестов от известных российских и мировых финансовых компаний. Но одни инвесторы спокойны реагируют на снижение доходности на 10–20 %, а другие в панике начинают распродавать активы по самой невыгодной для себя цене. Где «х» – это весовая доля,«σij» – произведение стандартных отклонений,«σр» – риск портфеля.Эти расчеты позволяют усреднить значения риска для всех ценных бумаг, входящих в инвестиционный портфель.

Чем больше денег готов потерять инвестор, тем более агрессивную стратегию он может выбирать. Но если любые финансовые потери вызывают страх или даже панику, лучше придерживаться консервативного стиля управления портфелем. Часть рисков можно снизить за счет диверсификации, как по отраслям экономики, так и по странам, чьи активы будут закуплены в портфель. Более подробно инвестиционные риски описаны в отдельном материале Бробанка. От крайне негативного и паники, до абсолютного отрицания его наличия. Но как первый, так и второй вариант не принесут инвестору стабильность.

Определение риск-профиля имеет решающее значение при принятии финансовых решений, таких как инвестиции на фондовом рынке, покупка акций или создание инвестиционного портфеля. Каждый инвестор имеет свой уникальный риск-профиль, зависящий от его финансового положения, целей и личных предпочтений. Не стоит удивляться разным рекомендациям при прохождении различных тестов.

Но объединяет эти финансовые инструменты наличие прямой пропорциональности между доходностью и рисками. Чтобы определить риск-профиль, инвестору предлагаются вопросы, касающиеся его финансового положения, знания и опыта в инвестициях, целей и сроков инвестирования, а также уровня комфорта с риском. Ответы на эти вопросы помогают определить инвестору наиболее подходящий уровень риска и рекомендуются соответствующие инвестиционные стратегии. Консервативный – когда вкладчику важнее обезопасить собственный капитал от инфляции, чем заработать на нем деньги.

Низкорисковый актив не будет иметь высокую доходность.Рискованность финансового инструмента определяется его изменчивостью в долгосрочной перспективе. Следовательно, доходность такого актива будет также небольшой.На рынке ценных бумаг наиболее предсказуемая изменчивость у государственных облигаций США, а наиболее непредсказуемая – у акций криптовалют и венчурных компаний. Как видите, каждый тип актива имеет свой уровень риска и дохода.

Понятие инвестиционного риска

Инвестиционный риск – это вероятность потерять частично или полностью вложенный капитал или недополучить запланированную прибыль.

Что вложенные, что наличные деньги подвержены риску. Одни можно потерять из-за банкротства компании, в которую вложен капитал. Другие обесцениваются из-за инфляции или могут быть украдены. Любые деньги могут превратиться в «бумажки» по причине дефолта или экономического кризиса в стране, которая выпускает эту валюту.

Отношение к инвестиционным рискам может быть разным. От крайне негативного и паники, до абсолютного отрицания его наличия. Но как первый, так и второй вариант не принесут инвестору стабильность. Те, кто панически боится риска, хранят сбережения «под подушкой» и постоянно теряют деньги. Те, кто хочет разбогатеть как можно быстрее, вкладывают суммы в сомнительные инвестиционные идеи, идут на Forex или участвуют в финансовых пирамидах.

Инвестиционный риск подразумевает не только выбор инвестора, но и два других вида риска – системный и несистемный. Они не зависят от инвестора или его решений.

| Системные риски | Несистемные риски |

| Рыночный | Деловой |

| Риск изменения процентных ставок | Финансовый |

| Валютный | Операционный |

| Инфляционный | — |

| Случайный | — |

Часть рисков можно снизить за счет диверсификации, как по отраслям экономики, так и по странам, чьи активы будут закуплены в портфель. Более подробно инвестиционные риски описаны в отдельном материале Бробанка.

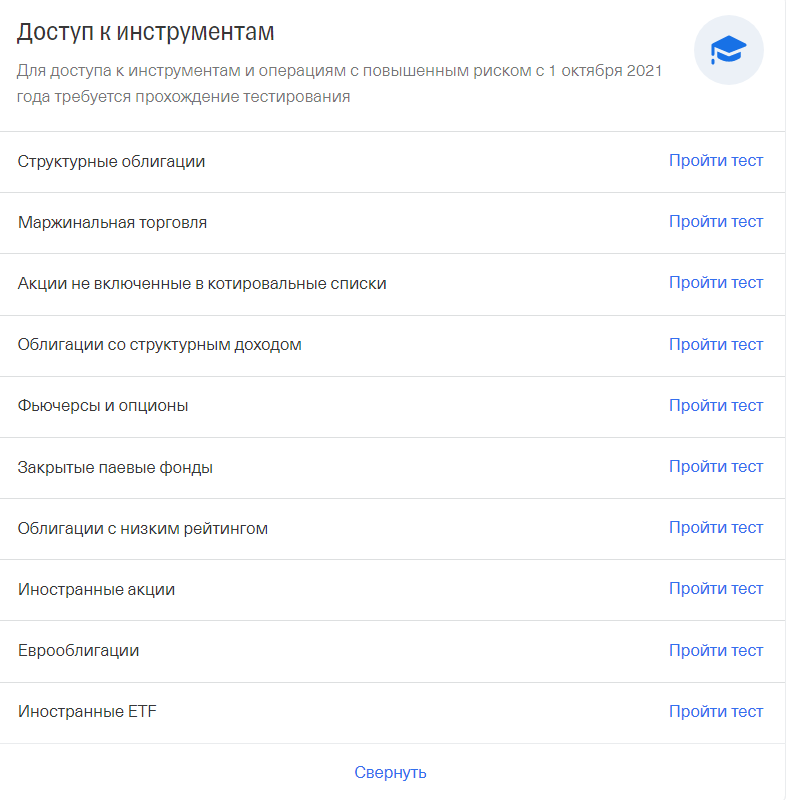

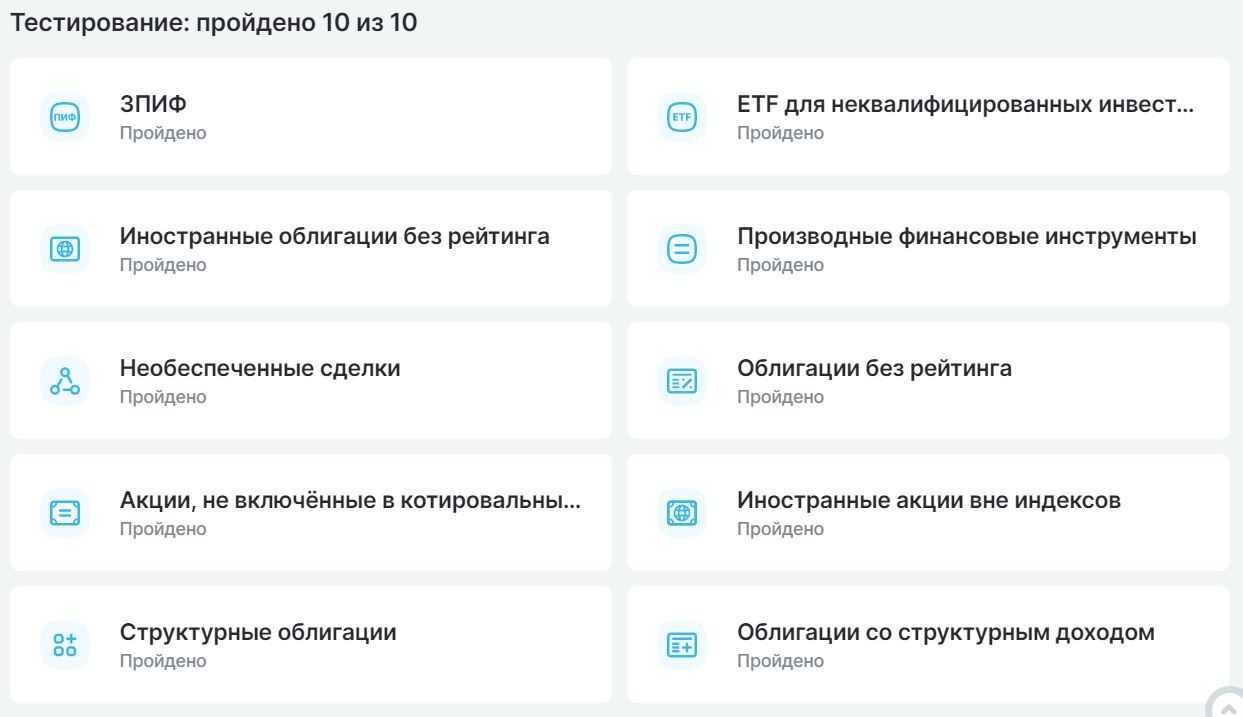

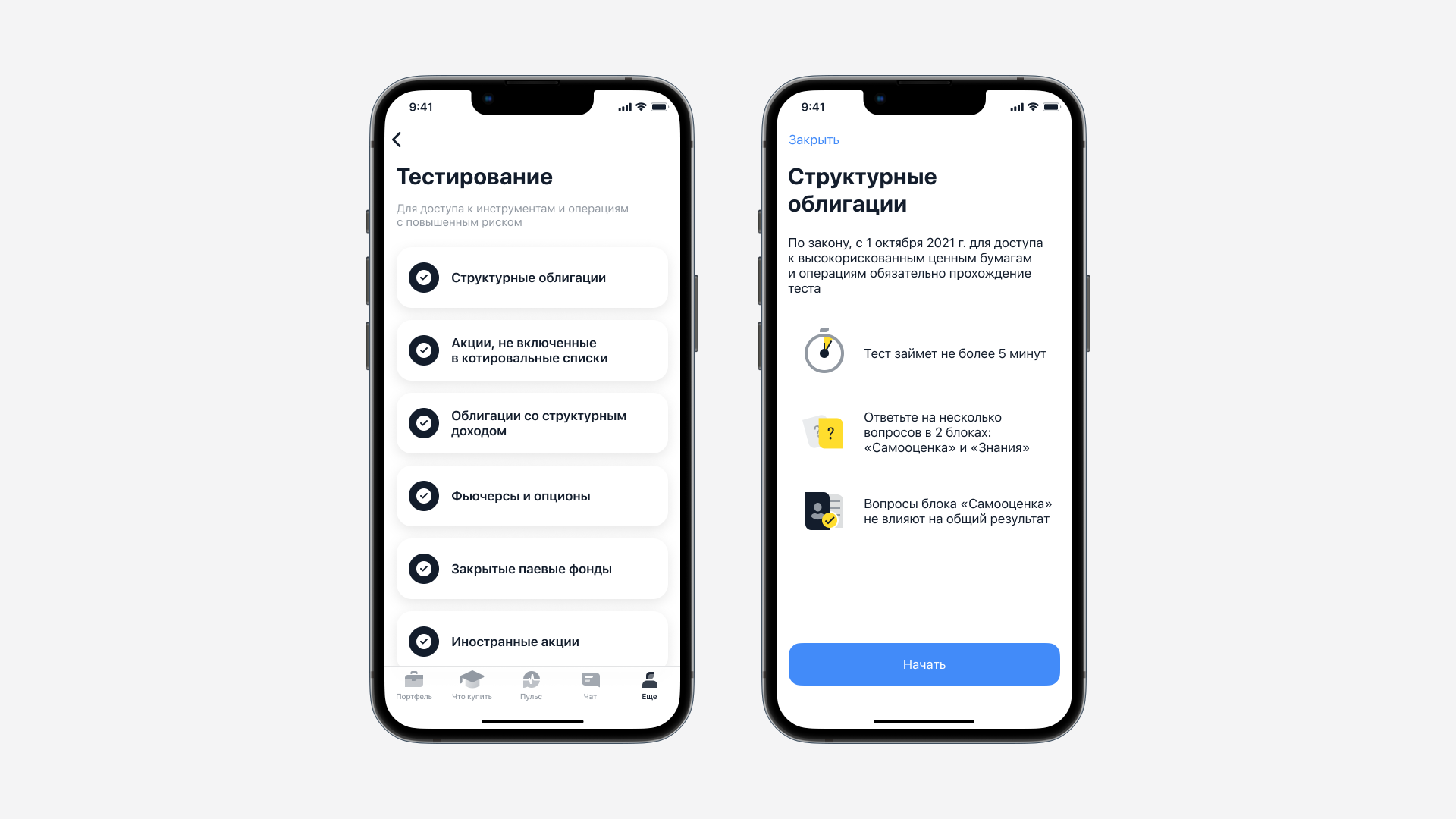

Акции, не включенные в котировальные списки

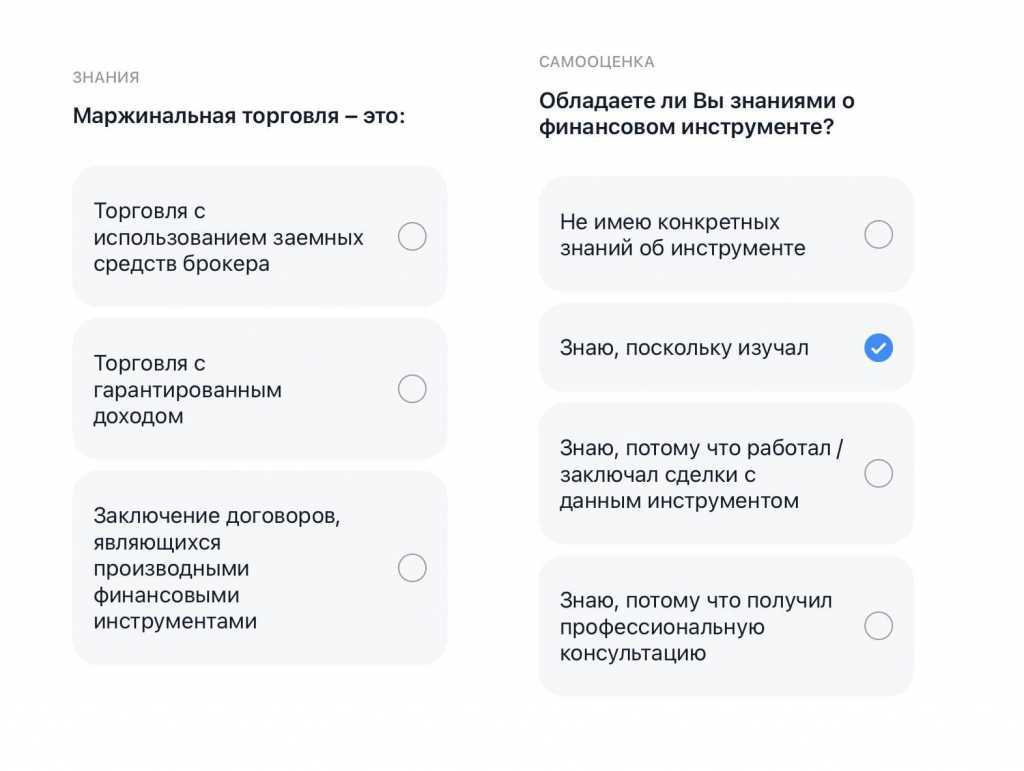

Напоминаю, первые 3 вопроса в зачёт не идут. Можете отвечать как угодно на своё усмотрение.

1. Обладаете ли Вы знаниями о финансовом инструменте?

а) не имею конкретных знаний об инструменте;б) знаю, поскольку изучал;в) знаю, потому что работал / заключал сделки с данным инструментом;г) знаю, потому что получил профессиональную консультацию.

2. Как долго (в совокупности) Вы осуществляете сделки с этим инструментом?

а) до настоящего времени сделок не было;б) не более 1 года;в) 1 год и более.

3. Сколько сделок с этим инструментом Вы заключили за последний год?

а) за последний год сделок не было;б) менее 10 сделок;в) 10 или более сделок.

4. Вы получили убытки от совершения сделок с акциями. Возместят ли Вам Ваши убытки?

Ответ: нет, не возместят

5. Если инвестор принимает решение продать принадлежащую ему акцию, как быстро он может это сделать?

Ответ: точная дата не может быть определена

6. Выберите признаки, отличающие акции, не включенные в котировальные списки, от акций, включенных в котировальные списки

Ответ: как правило, цены на акции, не включенные в котировальные списки, более волатильны (изменчивы) и количество сделок с такими акциями в течение дня меньше

7. Выберите верное утверждение:

Ответ: акция, не включенная в котировальный список биржи, как правило менее ликвидна, чем акция, включенная в котировальный список

Облигации со структурным доходом

Характеристики инвестиционного профиля

Обычно инвестиционный профиль включает в себя следующие характеристики:

- Инвестиционные цели: определение того, что вы хотите достичь с помощью инвестиций. Цель может быть краткосрочной, долгосрочной или смешанной.

- Инвестиционный горизонт: период времени, в течение которого вы планируете инвестировать, прежде чем вам понадобятся средства. Он может быть короткосрочным, среднесрочным или долгосрочным.

- Терпимость к риску: оценка вашей готовности принять потери во имя возможных выгод. Вы можете быть консервативным инвестором, который предпочитает низкий риск, или агрессивным инвестором, который готов пойти на большие риски.

- Финансовая способность: оценка вашей финансовой ситуации и возможности инвестировать средства. Она зависит от вашего дохода, расходов и наличия запасных средств.

- Опыт инвестирования: оценка вашего опыта в инвестициях. Если вы новичок, ваш инвестиционный профиль может быть более консервативным, чем у опытного инвестора.

Разработка инвестиционного профиля является важным шагом в планировании инвестиций и помогает выявить наиболее подходящие инвестиционные стратегии и активы для достижения ваших финансовых целей.

Риск

Инвестиционный риск может быть разной степени, и он всегда присутствует, независимо от выбранного вида инвестиций. Он может быть связан с колебаниями цен на финансовых рынках, изменениями в различных секторах экономики или ситуацией на мировом уровне.

Каждый инвестор должен осознавать риск, связанный с его инвестиционными решениями, и иметь понимание о своих инвестиционных целях, финансовых возможностях и готовности к потерям. Определение инвестиционного профиля позволяет инвестору более точно оценить свои потребности, рамки риска и предпочтения в некоторых видах активов.

Основным способом управления рисками инвестиций является диверсификация портфеля. Разнообразие инвестиций в различные активы и отрасли снижает риск потерь

Также важно обладать знаниями и информацией о рынке, прогнозах и аналитике, чтобы принимать более обоснованные инвестиционные решения

Однако важно помнить, что полного избежания риска нет, и инвестиции всегда сопряжены с некоторой степенью неопределенности. Каждый инвестор должен самостоятельно оценивать свои возможности, интересы и готовность к риску перед принятием решения об инвестировании

Доходность

Доходность может быть выражена в различных показателях, например, в процентах или в денежном эквиваленте. Она зависит от ряда факторов, таких как тип инвестиций, сроки инвестиций, рыночная ситуация и другие.

Доходность инвестиционного профиля может быть положительной или отрицательной. Если доходность положительная, это означает, что инвестиции приносят прибыль. Отрицательная доходность, напротив, говорит о том, что инвестиции не окупаются и могут привести к убыткам.

Некоторые инвесторы стремятся получать максимально высокую доходность, рискуя своими средствами. Другие, напротив, предпочитают инвестировать в менее рискованные активы с более низкой доходностью.

Оценка доходности инвестиционного профиля помогает инвестору принимать решения о распределении своих средств и выборе наиболее выгодных инвестиций. Доходность также позволяет сравнить различные инвестиционные возможности и определить наиболее эффективные.

| Тип инвестиций | Процентная доходность |

|---|---|

| Акции | от 10% до 20% |

| Облигации | от 5% до 10% |

| Фонды | от 3% до 8% |

Пример показателей доходности в таблице показывает ожидаемую процентную доходность для разных типов инвестиций. Однако следует помнить, что прошлые результаты не гарантируют будущую доходность.

Виды диверсификации

Каким бы надежным, перспективным и многообещающим ни казался вам объект инвестирования, никогда не вкладывайте в него весь ваш капитал. Существует понятие инвестиционного портфеля, то есть набора активов, в которые вы вкладываете средства. И для должной диверсификации количество таких активов должно быть не менее 10 (как минимум).

Диверсификация вложений – это распределение вашего капитала на несколько разных частей, что позволяет максимально снизить риск потери инвестиций.

- Так, кроме вложения ваших средств в несколько различных активов, вы можете делать вклады в разных валютах. Например, не только в рублях, но и долларах, евро. И если курс какой-нибудь из них резко упадет, то доходы от вложений в другой валюте позволят эти потери значительно снизить. В таком случае риски при инвестировании серьезно уменьшаются.

- Также есть такое понятие, как институциональная диверсификация. Под институтами имеются ввиду различные финансовые компании. Так, вы можете инвестировать ваши деньги в 10 ПАММ-счетов одного брокера. Но будет разумнее, если вы зарегистрируетесь в 3 различных дилинговых центрах (брокерах) и в каждом из них выберите по 3–4 трейдера, управляющего вашими деньгами. Также к такому виду диверсификации можно отнести вклады в разные банки, покупку жилья у различных застройщиков и др.

- При этом следует выделить распределение ваших средств на разные активы по уровню риска. Так, в вашем инвестиционном портфеле должны присутствовать как низко рискованные (прибыль до 10% годовых – сюда нужно вкладывать большую часть суммы ваших средств), с умеренным риском (прибыль около 20–30% годовых, в эти инструменты следует вкладывать около трети ваших накоплений) и высоко рискованные (прибыль более 50% в год – в такие активы необходимо вкладывать оставшуюся часть вашего капитала) инструменты инвестирования.

- Еще следует упомянуть и о диверсификации по сроку вложений. То есть в вашем портфеле должны быть краткосрочные (срок вклада до полугода), среднесрочные (1-2 года) и долгосрочные проекты (инвестиции сроком от 2-ух лет).

Какова цель риска?

Любой из рисков оправдывает себя возможностью получения увеличенной прибыли. Для примера можно привести покупку государственных акций, доходность которых фиксированная. Прибыль от них хоть и будет небольшой, но зато гарантированной. Если же приобрести акции частной компании, то в этом случае нет никаких гарантий ни на рост, ни на падение их стоимости.

Анализ котировок ценных бумаг дает возможность обнаружить ряд зависимостей:

- Высокая доходность присуща более рискованным вложениям. Это можно объяснить более сложной процедурой оценки справедливой стоимости компании и высокой активностью относительно купли и продажи таких акций.

- Чем выше срок инвестирования, тем ниже риски. Это связано с тем, что в долгосрочной перспективе спекулятивный спрос оказывает на ценные бумаги минимальное влияние.

- Риски снижаются с повышением количества разных инструментов. Эта тема подробно раскрыта в разделе «хеджирование рисков».

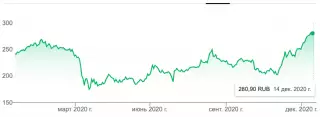

Рассмотрим для примера акции и вклады Сбербанка. В период с 2013 по 2018 год акционеры банка получили 104% дохода, учитывая дивиденды – это равно 15% годовых. За тот же промежуток времени вклады принесли 44% дохода, а это всего 7,5% годовых.

График котировок акций Сбербанка (MCX: SBER)

График котировок акций Сбербанка (MCX: SBER)

Акции Сбербанка являются волатильным финансовым инструментом. Например, в 2014 году их стоимость упала почти на 30%, но зато в 2016 увеличилась на 54%. В итоге, 100 рублей, которые были вложены в акции банка в 2013 году, в 2018 году принесли доход 104 рубля.

Депозит в Сбербанке – это инструмент, приносящий гарантированную прибыль. В 2014 он принес вкладчикам около 10% годовых, а в 2018 примерно 5,5%. Как итог, 100 рублей, положенных на депозит в 2013 году, в 2018 выросли на 29 рублей.

Инвестиции в акции Сбербанка более рискованные, чем депозит, поскольку их стоимость значительно колебалась на протяжении 5 лет. Но в итоге это финансовый инструмент принес больше дохода, чем вклад. Депозит – это безрисковый актив, при котором возможность потерять денежные средства ничтожно мала. Его стоимость в течении такого же срока почти не менялась.

Данный пример показывает, что волатильные финансовые инструменты приносят более высокий доход. Но как понять, какая инвестиция будет более выгодной? Например, что лучше: вложить деньги в акции Сбербанка, оформить вклад или открыть свой бизнес? Для этого нужно учитывать все факторы, оказывающие влияние на инвестиционные риски.

Облигации российских эмитентов, которым не присвоен рейтинг или он ниже уровня

Напоминаю, первые 3 вопроса в зачёт не идут. Можете отвечать как угодно на своё усмотрение.

1. Обладаете ли Вы знаниями о финансовом инструменте?

а) не имею конкретных знаний об инструменте;б) знаю, поскольку изучал;в) знаю, потому что работал / заключал сделки с данным инструментом;г) знаю, потому что получил профессиональную консультацию.

2. Как долго (в совокупности) Вы осуществляете сделки с этим инструментом?

а) до настоящего времени сделок не было;б) не более 1 года;в) 1 год и более.

3. Сколько сделок с этим инструментом Вы заключили за последний год?

а) за последний год сделок не было;б) менее 10 сделок;в) 10 или более сделок.

4. Кредитный рейтинг облигаций — это:

Ответ: оценка кредитным рейтинговым агентством способности компании – эмитента облигаций выполнять взятые на себя финансовые обязательства по этим облигациям

5. Если инвестор принимает решение продать принадлежащие ему низколиквидные облигации, как быстро он может это сделать?

Ответ: невозможно определить, поскольку заключить сделку можно только при условии, что найдется покупатель

6. Пожалуйста, выберите правильный ответ из следующих утверждений:

Ответ: как правило, чем ликвиднее облигация, тем меньше разница между ценами заявок на покупку и продажу (спред)

7. Отсутствие кредитного рейтинга выпуска для любого выпуска облигаций означает:

Ответ: отсутствие мнения кредитного рейтингового агентства о кредитном риске данного выпуска облигаций

Как выбирают стратегию с учётом риск-профиля

Рассмотрим несколько ситуаций, в каждой из которых будут разные цели, сроки и отношение к риску.

Ситуация 1

Молодой начинающий инвестор, которому 23 года, копит себе на будущую пенсию. Откладывает деньги с небольшой зарплаты, рассчитывает перестать работать в 50 лет. Готов рисковать, к потерям относится легко — отчасти в силу неопытности, отчасти потому, что пока нечего терять (начального капитала нет).

Скорее всего, инвестор выберет агрессивную стратегию — например, будет активно инвестировать в акции роста, в активы перспективных отраслей, добавлять элементы трейдинга. Здесь для этого сложились все факторы:

- длинный срок (по плану до пенсии ещё 27 лет) — это может сгладить риски просадок и дать портфелю потенциальную возможность пережить кризисы и вырасти;

- инвестор готов рисковать ради повышенной доходности, ему это интересно и не пугает;

- нет начального капитала, то есть пока нечего сохранять, и нет возможности много откладывать с зарплаты (с консервативной стратегией начальный капитал будет копиться слишком долго, так что с такими вводными инвесторы часто пробуют именно агрессивную стратегию).

Ситуация 2

Папа-инвестор копит на обучение ребёнка в университете. До совершеннолетия сына остаётся три года. Папа — осторожный инвестор, не желающий лишний раз рисковать. Уже есть некоторые накопления, которые он готов инвестировать, чтобы за оставшийся срок увеличить капитал до необходимого — не хватает примерно половины суммы. Готов ежемесячно вкладывать небольшую сумму.

Такой инвестор может выбрать консервативную стратегию, например, регулярную докупку ОФЗ и корпоративных облигаций крупных надёжных компаний. Плюс обязательная диверсификация. Посмотрим, почему так.

- Срок очень короткий. Для покупки высокорисковых инструментов такой срок не подходит — акции могут уйти в коррекцию и не успеть восстановиться.

- Отношение к риску — отрицательное: инвестор не готов и не хочет рисковать.

- Более того, он не может себе позволить рисковать, ведь ему нужно:а) накопить именно к совершеннолетию сына, иначе семья не сможет оплатить университет — это не та цель, где можно отодвинуть сроки;б) не потерять уже накопленное, времени на вторую попытку не будет.

Конечно, не все ситуации столь однозначны, так что универсального рецепта не существует

Вот почему важно учитывать все факторы. Например, если инвестор готов рисковать, но не имеет желания разбираться в инвестициях и следить за рынком, то при агрессивной стратегии у него больше шансов потерять капитал, чем заработать

Но вообще стоит помнить, что даже при правильном выборе стратегии и инструментов инвестиции всегда связаны с риском.

Важно

Не стоит путать инвестиции и трейдинг. Если человек готов к риску в инвестициях, это не значит, что ему можно смело заниматься трейдингом. Трейдинг — это скорее профессия, и психология там совсем другая.

Структурные облигации

Напоминаю, первые 3 вопроса в зачёт не идут. Можете отвечать как угодно на своё усмотрение.

1. Обладаете ли Вы знаниями о финансовом инструменте?

а) не имею конкретных знаний об инструменте;б) знаю, поскольку изучал;в) знаю, потому что работал / заключал сделки с данным инструментом;г) знаю, потому что получил профессиональную консультацию.

2. Как долго (в совокупности) Вы осуществляете сделки с этим инструментом?

а) до настоящего времени сделок не было;б) не более 1 года;в) 1 год и более.

3. Сколько сделок с этим инструментом Вы заключили за последний год?

а) за последний год сделок не было;б) менее 10 сделок;в) 10 или более сделок.

4. Выберите верное утверждение в отношении структурных облигаций:

Ответ: право на получение номинальной стоимости при погашении структурной облигации зависит от изменения цен на товары, другие ценные бумаги, изменения курсов валют и иных финансово значимых показателей, которые связаны со структурной облигацией (влияющих на выплату по структурной облигации)

5. Может ли инвестор по структурной облигации при ее погашении получить выплату меньше ее номинальной стоимости?

Ответ: да, может

6. Что из перечисленного, как правило, не является риском по структурной облигации?

Ответ: риск изменения рыночной капитализации эмитента при осуществлении выпуска облигаций

7. Вы приобрели бескупонную структурную облигацию. Выплата номинальной стоимости при погашении такой облигации зависит от цены акций компании А. Защита капитала (возврат номинальной стоимости) по структурной облигаций составляет 80% в случае падения цены на акции компании А более, чем на 10% от первоначальной цены.

Ответ: 80%