Сравнительный анализ банковских продуктов

Условия рассмотренных карт беспроцентной рассрочки в чем-то совпадают, но по большей части разнятся

При выборе подходящего варианта следует обращать внимание на такие моменты, как общая сумма кредитного лимита, продолжительность льготного периода, наличие дополнительных возможностей (к примеру, получение кэшбэка) и т.д

Примечание: Для получения крупного кредитного лимита целесообразно обращаться в ту финансовую организацию, клиентом которой вы ранее являлись, или в тот банк, с которым взаимодействуете в настоящее время.

Таблица с кратким сравнением карт рассрочек:

У каждого физ. лица потребности, модель поведения и величина заработка индивидуальны, поэтому один гражданин выберет карту с минимальными размерами неустоек и штрафов, другой – с наибольшим перечнем торговых организаций, третий – с отсутствием ограничений на использование.

Карта «Халва» от «Совкомбанка»

«Совкомбанк» запустил собственную версию карты рассрочки в марте 2017 года и реализовал в ней массу преимуществ для пользователей. Менее, чем за 2 года было выпущено 2 млн. «пластиков», а ежемесячный оборот по ним превысил 10 млрд. руб. В число партнёров кредитного учреждения входит более 150 тыс. компаний. Популярность и востребованность продукта объясняется выгодными условиями его использования. Кроме того, держатели карты могут получать кэшбэк и зарабатывать проценты на остаток.

Основными особенностями карты «Халва» являются:

- Наличие приветственного бонуса. Если покупка совершена в первые 10 дней после оформления «пластика», срок рассрочки увеличивается на 3 месяца.

- Возможность использовать карту как доходную, т.е. совершать покупки за свои деньги вне партнёрской сети и снимать средства в банкоматах.

- Период оплаты. При заключении договора фиксируется дата внесения ежемесячного платежа (она совпадает с датой оферты), если оплата не произведена вовремя, у каждого пользователя есть 5 дополнительных дней, в течение которых неустойка не начисляется.

- Требования к держателю карты. Получить карту может любой гражданин РФ в возрасте 20-75 лет, у которого есть личный мобильный телефон и трудовой стаж на текущем месте работе более 4 месяцев. Также физ. лицо должно иметь постоянную регистрацию и проживать в том городе, в котором есть отделение «Совкомбанка», или в прилегающем населённом пункте.

К условиям использования карты относится:

- Стоимость оформления, доставки и обслуживания – 0 руб.;

- Лимит рассрочки – до 350 тыс. руб.;

- Срок действия продукта – 5 лет;

- Длительность рассрочки – до 18 месяцев;

- СМС-уведомления о выполненных операциях – 0 руб.;

- Размер штрафа за просрочку ежемесячного платежа – 590 руб. (повторное нарушение обойдется в 1% + 590 руб., если просрочка допущена более 3 раз – придётся заплатить 2% + 590 руб.);

- Пеня за неоплату ежемесячного платежа – 19% годовых на сумму долга, начисляется ежедневно до внесения денежных средств на карту. Если сумма просрочки менее 500 руб. и/или срок уплаты просроченной задолженности не превышает 5 календарных дней, штраф и неустойка не начисляются.

- Пополнение баланса карты – 0 руб. (возможно в банкоматах кредитного учреждения, мобильном приложении или личном кабинете интернет-банка, устройствах самообслуживания Альфа-Банка);

- Срок изготовления карты – выдаётся моментально после подписания договора с банком;

- Досрочное погашение задолженности – 0 руб.

Для привлечения новых клиентов и поддержания высокого уровня доверия действующих, «Совкомбанк» предоставил пользователям карты рассрочки дополнительные возможности. Услуги подключаются только по желанию гражданина, финансовая организация по умолчанию взаимодействует на стандартных условиях.

Дополнительные опции карты «Халва»:

«Защита платежа» – заключается в увеличении периода рассрочки и снижении размера ежемесячной оплаты. При отсутствии задолженности — бесплатно, при наличии долга — 299 руб. (но не более 2,9% от суммы задолженности).

Снятие наличных – для выведения с карты собственных денежных средств дополнительной финансовой нагрузкой операция не сопровождаются, однако, установлен лимит — максимум 100 тыс. руб. за один отчётный период. По снятию заёмных средств предусмотрена комиссия в размере 2,9% + 290 руб. и ограничение до 30 тыс. руб. за одну операцию. Рассрочка на наличные предоставляется на 3 месяца.

«Минимальный платеж» – при возникновении сложной ситуации можно снизить размер нагрузки до 1/12 общей суммы задолженности. Но разницу потребуется оплатить в следующем месяце вместе с обычным платежом. Комиссия за пользование услугой составляет 1,9% от общей величины долга.

Перевод на другую карту – для своих денег бесплатно в пределах 40 тыс. руб. в день. Заёмные средства можно переводить до 15 тыс. руб. за один календарный месяц, дополнительно придётся оплатить 2,9% + 290 руб. комиссии, рассрочка действует 3 месяца.

Кэшбэк (только за покупки собственными деньгами) – 1% возвращается за взаимодействие с любой торговой организацией, 2% – за приобретение товаров у партнёров по карте, 6% – при оплате мобильным телефоном

Для участия в балльном кэшбэке требуется соблюдение важного условия: в каждом отчётном периоде держатель продукта «Халва» должен совершать от 5 покупок на общую сумму более 10 тыс. руб.

Проценты на остаток

Предусмотрено получение до 6,5% годовых на остаток своих денежных средств. После первой оплаты (своим деньгами или в рассрочку) действует ставка 5% годовых, для её увеличения на 1,5% следует каждый отчётный период приобретать более 5 товаров на сумму от 10 000 руб.

Оформить карту можно на официальном сайте по этой ссылке: gethalva.ru

На что обратить внимание перед оформлением

В 2022 году на рынке финансовых услуг имеется немало предложений карт описываемого типа

Решая вопрос, какую карту оформить, рекомендуется обращать внимание на такие моменты, как стоимость обслуживания карты, доступность банковских отделений, величина кредитного лимита, размеры партнёрской сети. Рассмотрим эти моменты подробнее

Доступность

Под доступностью понимается возможность оформить карточку, находясь в любом регионе России. Кроме того, важным критерием является возможность подать заявку на оформление в режиме онлайн. Также на доступность влияют требования к клиенту – наличие у него российского гражданства, требования к возрасту, требование к регистрации в определённых российских регионах или отсутствие такого требования и т.д. Иногда учитываются официальные денежные доходы клиента.

Ограничение по доступной кредитной сумме

Для многих важным критерием является кредитный лимит, доступный пользователю карточки. Зачастую новым клиентам банка доступна не максимальная сумма лимита, а уменьшенная. Могут быть определённые ограничения и для постоянных клиентов, например, связанные с их официальными доходами или кредитной историей. Этот момент следует учитывать и прояснять его на этапе оформления карточки, лучше всего напрямую проконсультировавшись с менеджерами банка.

Партнерская сеть

Очень часто беспроцентное кредитование применяется не ко всяким покупкам, а только к тем, что производятся в магазинах-партнёрах банка, выпустившего карточку. Естественно, для клиентов желательно, чтобы такая партнёрская сеть была как можно более крупной. Впрочем, некоторые банковские организации допускают беспроцентное приобретение товаров и в любых других магазинах. Однако, как правило, для таких покупок значительно уменьшается беспроцентный период, могут быть и другие отличия не в лучшую сторону

Поэтому рекомендуется обращать внимание, чем отличаются условия покупок магазинах-партнёрах и в других торговых предприятиях

Число пользователей

Этот параметр указывает на популярность того или иного банковского продукта. Следует учитывать, что востребованный, популярный продукт совсем необязательно будет оптимальным решение для конкретной ситуации. К примеру, кредитная карта рассрочки предлагает период рассрочки на 12 месяцев, а желателен больший срок.

Досрочно выплачивать задолженность за приобретённый в рассрочку товар лишено особого смысла, ведь процентная ставка всё так же будет равна нулю. Досрочные выплаты делают в основном для восстановления кредитного лимита или для собственного успокоения.

В чём подвох карты «Халва» Совкомбанка

На первый взгляд условия выглядят более чем выгодными. Но где подвох карты «Халва»? Об этом далее.

Подвох №1

В рекламе «Халвы» можно услышать, что клиент не платит никакие проценты. Но если дата платежа пропущена на 6 или более дней, начинают начисляться штрафы:

- за выход на просрочку в 1-й раз – 590 руб.;

- во 2-й раз подряд – 1% от суммы полной задолженности + 590 руб.;

- в 3-й раз и более – 2% от суммы полной задолженности + 590 руб.

Если клиент не смог внести даже минимальный ежемесячный платёж, начинают капать 19% годовых на сумму полной задолженности за каждый календарный день просрочки.

Подвох №2

Смс-информирование по пластику бесплатное, только если соблюдать следующие условия: установить мобильное приложение «Халва» и зайти в него не менее 3 раз в отчётном периоде, либо зайти в личный кабинет на сайте halvacard.ru 3 и более раза. Если банк не досчитается одного раза, придётся платить 99 руб. Их включат в сумму минимального обязательного платежа. Комиссию не берут с клиентов старше 50 лет, а также с тех, кто вообще не сделал ни одной операции по карте.

Подвох №3

Клиенту обещают до 36 месяцев рассрочки. Но нужно понимать, что этот срок зависит не от его потребностей и желания, а от политики магазина. Рассрочка с повышенным сроком доступна в ограниченном числе торговых точек. Зачастую же это 2-3 месяца.

В итоге получается, что не покупатель устанавливает количество платежей, а магазин сам указывает, на сколько частей он может разбить стоимость покупки.

Не стоит рассчитывать получить рассрочку на акционный товар. Часто магазины отказывают, ссылаясь на то, что действие пластика на спецпредложения не распространяется.

Подвох №4

В условиях выдачи карты чёрным по белому сказано об отсутствии комиссии за выдачу карты и её обслуживание. Так-то оно так, но только в первый раз. Если клиенту понравился пластик и он по своей инициативе обратится за ним во второй раз, для него будет действовать тариф в размере 450 руб. Комиссия взимается разово при оформлении банковской карты.

Подвох №5

Не все используют карту «Халва» только для рассрочки. На ней можно хранить и собственные средства. Но следует знать, что снять деньги, полученные от юрлиц, ИП и сторонних банков, без комиссии можно только в пределах 100 тыс. руб. в месяц. При сумме свыше выдача средств возможна только через кассу банка с комиссией:

- от 100 до 400 тыс. руб. – 1% от суммы;

- от 400 до 600 тыс. руб. – 3% от суммы;

- более 600 тыс. – 10%.

Комиссия взимается при нахождении денег на банковском счёте менее 30 дней.

Подвох №6

Владельцу пластика не запрещено пользоваться картой в других магазинах, которые не входят в число партнёров банка. Но немногие знают, что за покупки придётся платить комиссию – 299 руб., но не более 2,99% от суммы операций, совершённых в течение отчетного периода. Комиссия включается в сумму минимального обязательного платежа.

Какие карты рассрочки есть в России

Банки предлагают кредитные карты и карты рассрочки. Разница между ними состоит в том, что карта беспроцентной рассрочки позволяет совершать покупки у партнеров банка со льготным периодом до 12 месяцев. У кредитной карты более широкий функционал. В течение беспроцентного периода (от 55 до 101 дня в зависимости от условий банка) можно оплачивать любые покупки без переплаты, а как только этот период закончится, банк начислит годовую ставку.

В России банки предлагают 4 карты рассрочки:

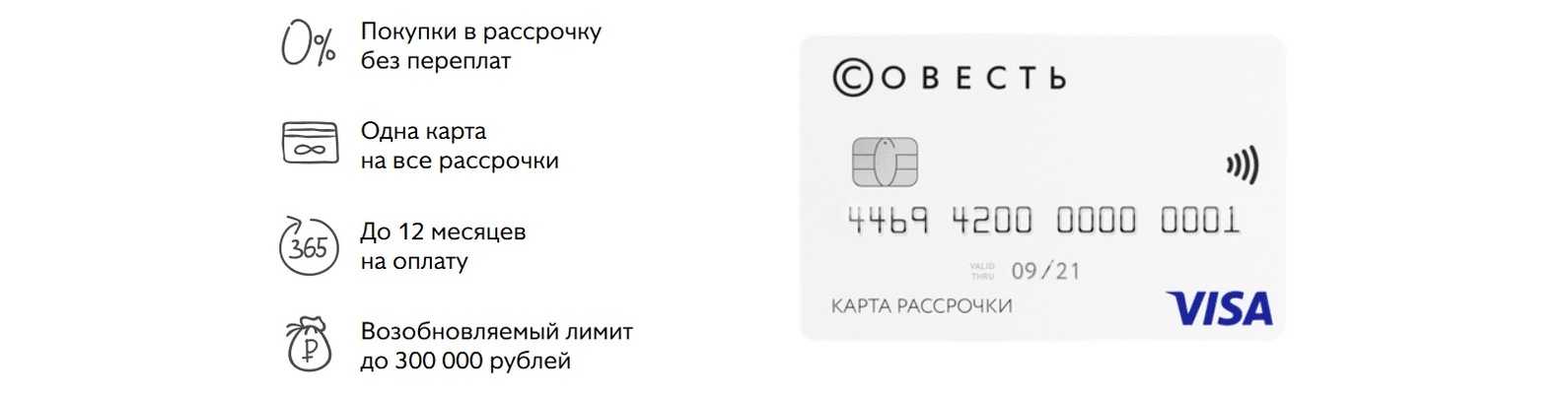

- Совесть — Киви Банк;

- Халва — Совкомбанк;

- #вместоденег — Альфа-Банк;

- Свобода — Хоум Кредит Банк.

А также есть виды кредитных карт с ограниченными условиями рассрочки (рассрочка действует для определенной категории клиентов на усмотрение банка):

- Тинькофф Платинум;

- Русский Стандарт Платинум.

Халва (Совкомбанк)

По карте Халва действует самый продолжительный льготный период — до 36 месяцев. Срок рассрочки зависит от условий партнера банка. Совкомбанк имеет самую развитую партнерскую сеть. При нарушении сроков рассрочки годовая ставка — всего 10%. Карта доступна широкому кругу лиц, стать клиентами могут граждане РФ от 21 года до 85 лет. Для оформления карты нужен только паспорт, подтверждать доход не нужно. Решение принимается за 2 минуты.

Совесть (Киви Банк)

Карта предоставляется бесплатно по одному паспорту. СМС-информирование и интернет-банк бесплатные. Срок действия карты — 5 лет. Плата за зачисление средств не предусмотрена. Оформить заявку можно онлайн. При положительном решении карту доставят на дом бесплатно.

Оплачивать товары в рассрочку можно в магазинах, не являющихся партнерами банка, а при желании срок рассрочки может быть продлен до 2 лет. С карты можно снимать наличные и оплачивать товары за границей. Для оформления пластика нужен только паспорт. Решение принимается за 8 минут.

#вместоденег (Альфа-Банк)

Альфа-Банк предлагает карту с возможностью рассрочки от 1 до 24 месяцев. Ею можно оплачивать товары в любом магазине, даже в том, который не является партнером банка. Для таких покупок действует рассрочка на 1 месяц. Карта доступна клиентам с 18 лет, для оформления нужен только паспорт. Время ожидания ответа по заявке — 10 минут.

Свобода (Хоум Кредит Банк)

Картой рассрочки Хоум Кредит Банка можно оплачивать товары в любых магазинах. Срок рассрочки вне сети партнеров — до 3 месяцев. Вы можете пропускать 1 платеж по карте раз в 6 месяцев, а также увеличивать срок рассрочки на 6 или 9 месяцев за 6% или 9% от стоимости товара.

Для оформления карты нужен только паспорт, время рассмотрения заявки — 7 минут. Срок доставки может достигать 1 недели. Карта доступна для заемщиков в возрасте от 18 лет.

Тинькофф Платинум

Банк выпускает кредитную карту с возможностью рассрочки. Она действует только у партнеров Тинькофф Банка, которых насчитывается более 1000. Стоимость обслуживания карты составляет 590 рублей в год. На протяжении периода рассрочки ставка — 0%, его продолжительность — 1 год. Карта доступна для клиентов от 18 лет, для оформления нужен только паспорт. Срок рассмотрения анкеты — от 2 минут. Срок доставки зависит от удаленности региона.

Русский Стандарт Платинум

В банке Русский Стандарт есть кредитная карта с возможностью рассрочки до 12 месяцев (только у партнеров банка). Стоимость годового обслуживания составляет 499 рублей, за выпуск плата не взимается. Карту можно оформить на сайте банка по одному паспорту. За покупки начисляется кэшбэк до 15% от суммы, а снимать наличные можно без комиссии.

В чем подвохи карт Киви и Совкомбанка?

Главные подвохи заключаются в комиссиях за просрочку платежей. Так, если, расплатившись «Халвой», вы опоздали с внесением ежемесячного платежа, то на 6 день начисляется штраф в 590 рублей и неустойка в 19% годовых. На второй пропуск обязательного взноса придется дополнительно заплатить еще 1% от долга, а на третий еще 2% и так далее. Если покупка не была оплачена в льготные 36 месяцев — будет действовать ставка в 10% годовых.

По карте «Совесть» при опоздании с внесением платежа начисляется штраф — 699 рублей. Если вы быстро погасите сумму с учетом штрафа, то больше ничего вам за это не будет. Если вы не выплатили сумму долга до окончания срока всей рассрочки по товару, то считайте, что взяли его в кредит под 10% годовых, что в принципе не очень много.

У карты Sovest от Киви большой льготный период до внесения первого платежа. Если вы приобрели товар в рассрочку в начале месяца, то первый платеж вам нужно внести аж до конца следующего месяца, то есть через 1,5-2 месяца с момента покупки. У карты от Совкомбанка дата платежей рассчитывается индивидуально.

Разнятся и условия обналичивания карты. Так, заемные средства снять с карты можно, но только при уплате комиссии. У «Халвы» она составит 2,9% от суммы плюс 290 рублей. Обналичить «Совесть» можно только при подключении соответствующей услуги со списанием 599 рублей за каждую операцию.

Чем плоха

- Халву выдают 70% желающих. Это связано с жесткими требованиями Совкомбанка к выдаче карт. Например, вам нужно доказать, что в последние 4 месяца у вас была официальная работа, постоянная прописка в регионе нахождения отделения банка.

- Халва изначально выдается с кредитным лимитом 0,1 руб (п. 1.3 Условий). Клиенту необходимо принести справку по форме 2-НДФЛ и другие документы, подтверждающие его платежеспособность. Не ждите, что вам установят максимально возможный лимит в 700 тыс. руб. Совкомбанк при расчете лимита отталкивается от двойного-тройного оклада клиента. То есть, при доходах в месяц в 25 тысяч, сумма кредита в лучшем случае составит 75 тысяч.

- Повысить кредитный лимит сложно. Банк пересматривает сумму кредита только в случае, если клиент ежемесячно пользуется рассрочкой по максимуму и выполняет условия договора. Пересмотр кредитного лимита происходит не чаще, чем раз в 90 дней.

- Одностороннее изменение размера кредитного лимита. Совкомбанк оставляет за собой право уменьшить неиспользованную часть лимита или вовсе отказать клиенту в предоставлении кредитных средств (п. 3.11 Договора).

- Комиссия за СМС-информирование — 99 руб. Согласно условиям SMS-информирования, прописанным в договоре потребительского кредита, и п. 1.7 Условий, если клиент не пользуется мобильным приложением Халва/не входит в личный кабинет более трех раз в месяц и не отключал отправку важных push-сообщений в приложении «Халва-Совкомбанк» и настройках устройства.

- Самостоятельное подключение платных услуг. В официальной группе Халвы во “Вконтакте” и на банки.ру держатели карт жалуются, что тариф с защитой платежа подключается автоматически.

- Рассрочку предоставляют не все торговые точки, а лишь те, что заключили договор с Совкомбанком (п. 3.1 Договора).

- Срок рассрочки устанавливает магазин. В действительности период рассрочки редко превышает 4 месяца. Читайте нашу статью о партнерах Халвы (халва партнеры).

- Средства предоставляются в пределах установленного кредитного лимита. Например, если банк выдал Халву с лимитом в 50 тыс. руб. и собственных средств на карте нет, совершить покупку можно только в пределах этой суммы.

- Акционные товары нельзя взять в рассрочку. Магазину предоставлено право отказать покупателю в продаже товара по Халве, если цена на него снижена.

- Номер телефона клиента попадает в различные базы данных, поэтому рекламы от магазинов-партнеров о проведении скидок и акций не избежать. Подписывая договор с Совкомбанком, вы тем самым разрешаете ему передавать свои персональные данные другим лицам (раздел 11 Договора).

- Неустойка за невнесение ежемесячного платежа — 20% годовых на сумму просроченной задолженности, за каждый календарный день просрочки. (п. 1.6 Условий).

- Списание средств в счет долга происходит при любом пополнении карты (п. 3.6 Договора). Если клиент хотел распорядиться денежными поступлениями как-то иначе, это станет возможным только после снятия минимального обязательного платежа.

- Банк вправе заблокировать карту в случае несоблюдения Заемщиком действующего законодательства РФ, а также требований, правил установленных Банком, в том числе при проведении Заемщиком операций, несущих репутационный риск для Банка, при непредставлении документов и сведений по требованию Банка. В случае изменения лимита кредитования и установлении значения в размере менее 15 000 (Пятнадцать тысяч) руб. Банк может заблокировать карту на совершение расходных операций, с дальнейшим погашением полной задолженности в соответствии с условиями Договор потребительского кредита и его расторжением. (п. 5.10 Договора).

- Аннулирование за неиспользование. Неактивированная карта блокируется через месяц, а неактивная — карта блокируется через год (п. 8.1 Договора).

- Ухудшение кредитной истории — еще одно неприятное последствие пользования рассрочкой от Совкомбанка. Другой банк может отказать в выдаче кредита, если узнает, что заявитель имеет Халву. Это обусловлено тем, что клиенту Совкомбанка уже наперед фактически оформлен кредит, поэтому образовывается высокий уровень закредитованности даже при отсутствии просрочек по ежемесячным платежам. Вот один из отзывов держателя карты.

См. также:

Заказывать Халву или нет — личное дело каждого, но прежде чем взвалить на себя дополнительную кредитную нагрузку, взвесьте плюсы и минусы предложения.

Как выбрать лучшую карту в 2022 году

При выборе подходящей карты рассрочки, прежде всего, изучают условия обслуживания, а также кредитования предлагаемых продуктов и, руководствуясь ими, выбирают те, что выгоднее. Нередко существенное влияние на выбор оказывают такие факторы, как местоположение банковских офисов банка-эмитента или требования банковской организации к клиенту. Зачастую полезно выбирать банковский продукт, учитывая отзывы на него в интернете. Далеко не всегда такие отзывы объективны, но общее представление о предлагаемом продукте они дадут. Кроме того, существуют различные рейтинги, дающие довольно объективную информацию об особенностях различных кредиток.

ТОП-4 банков, оформляющие карты рассрочки

Многие не понимают, какие показатели следует сравнивать, чтобы понять, какая карта рассрочки лучше в 2024 году. Они считают, что единственным важным показателем всех типов кредитных карт рассрочки является ставка, которая в этом случае равна нулю. На самом деле, пока банков, выпустивших карты рассрочки всего четыре. Выбор как бы не очень большой, но тем не менее для многих он очень сложный. Ниже представлено обзор ТОП-6 банков, где можно оформить карту рассрочки, который поможет сделать правильный выбор и ответить на вопрос: «какая карта рассрочки лучше для Вас?».

Универсальная карта рассрочки Халва от Совкомбанка

Совкомбанк широко рекламирует свою карту рассрочки Халва. Получить абсолютно бесплатно ее могут граждане России по одному паспорту. При этом предъявляются следующие требования к заявителям:

- возраст не меньше 20 и не больше 80 лет;

- оформленное место работы – трудоустройство на последнем не меньше четырех месяцев;

- постоянная прописка длительностью более 4 месяцев;

- наличие стационарного телефона (домашнего или рабочего).

Срок рассрочки по Халве устанавливается в пределах 12 месяцев. Ее длительность зависит от партнера, у которого были потрачены средства. Сегодня рассчитаться кредитной картой рассрочки Халва можно в 75 компаниях.

Расчет по продукту осуществляется по следующей схеме. При возврате средств в течение срока рассрочки проценты не начисляются. После его окончания начинает действовать льготный период, который в сумме с рассрочкой равен 24 месяцам. В это время расчет процентов осуществляется исходя из ставки 10% годовых. Если же и в это время не выплатить задолженность, штраф с пятого дня составит 0,1% за каждый день.

Кредитный лимит по карте Халва составляет до 350 тысяч рублей. Он возобновляем и действует в течение десяти лет.

Важными преимуществами карты Халва являются:

- кэшбек при расчете собственными деньгами, внесенными на карту – 3% у партнеров и 1.5% в других магазинах;

- начисление процентов на остаток, превышающий кредитный лимит, в размере 6.5 годовых при ежемесячных тратах не менее 10 тысяч рублей на 4 покупки или 6% годовых в иных случаях.

Карта рассрочки «Свобода» от Хоум Кредита

Список банков, выпускающих карты рассрочки, в 2017 году пополнил Хоум Кредит. Этот продукт отличается от других подобных тем, что рассчитываться можно везде, где принимают к оплате карты, в том числе в интернете. В этом случае рассрочка составляет 2 месяца (для карт открытых до апреля 2018 действует 3 месяца вместо 2). При расчете же у партнеров программы, которых сегодня насчитывается около сорока, период рассрочки достигает 12 месяцев.

Важное условие – снять наличные по карте невозможно. Она предназначено исключительно для безналичной оплаты

Также не получится перевести средства на другую карту.

Самый большой лимит по карте рассрочки от Хоум Кредит равен 300 тысяч рублей. Возвращать их придется частями: сумма размеров каждой покупки, разделенных на количество месяцев рассрочки, плюс минимальный платеж. Последний равен семи процентам от суммы задолженности.

Если вовремя не внести очередной платеж или не уложиться в период рассрочки, будет начислен процент, исходя из ставки 29,9% годовых. Начисление осуществляется на сумму всех рассрочек до момента полного их погашения.

Для оформления карты не нужны справки, подтверждающие доход, не потребуется и предоставлять обеспечение – залог и поручителей. Достаточно заполнить на главной странице сайта банка онлайн-заявку и дождаться кредитного решения.

Кредитные карты Тинькофф и «Русский Стандарт» с услугой «Рассрочка»

В последнее время стали появляться кредитные карты со льготным периодом 55-60 дней, но по которым можно дополнительно подключать услугу рассрочки и соответственно ваша покупка по карте будет на условиях рассрочки. Это своеобразные карты рассрочки, которые превратились из обычных кредитных карт.

Наиболее популярными такими кредитными картами сегодня считаются:

Хочется сказать еще вот, что. Очень часто в интернете люди ищут информацию про карту рассрочки ВТБ, Сбербанка, Почта банка. К сожалению, на начало 2024 года этих карт в России не существует. То есть, вышеназванные кредитные организации, пока не выпустили данный продукт, но вполне возможно в будущем это произойдет. Тем не менее, особо расстраиваться не стоит, потому что России есть уже карты рассрочки, которые имеют очень заманчивые условия.

Магазины партнеры

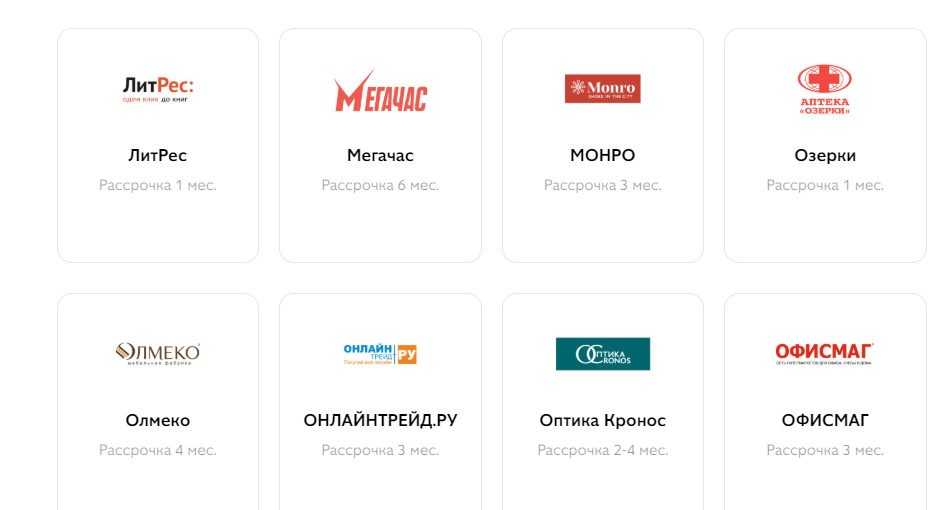

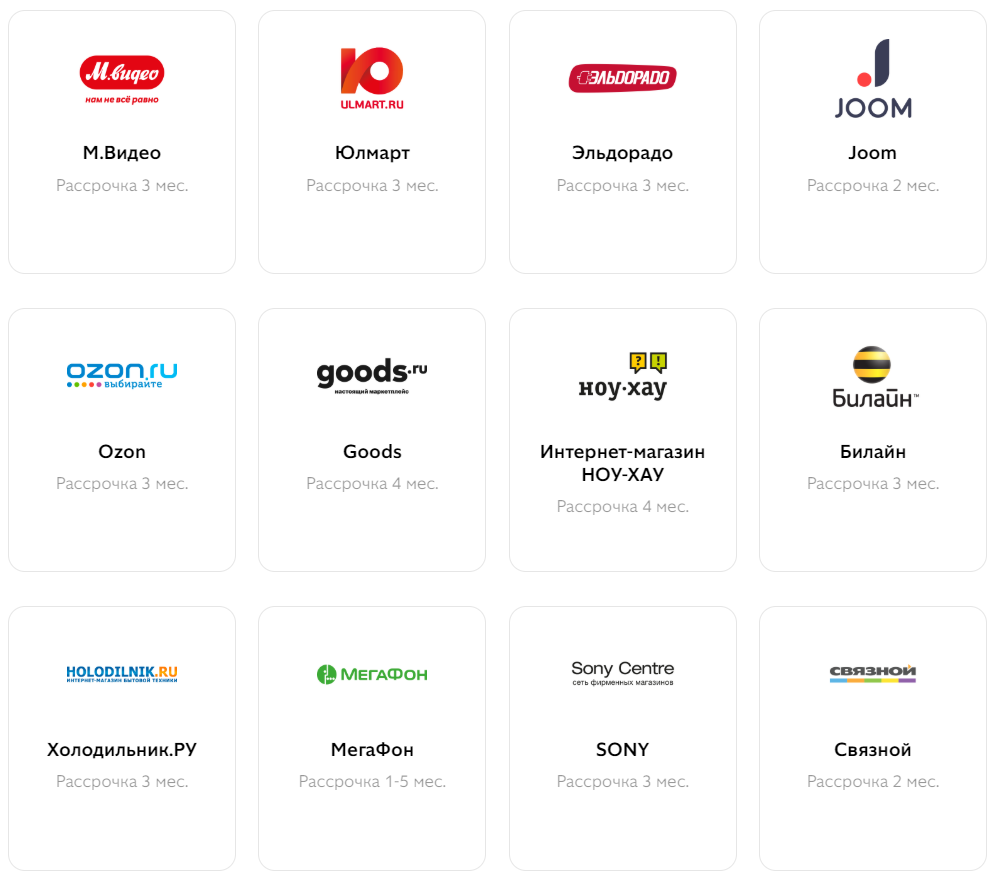

В Партнерах у Совести — более 50 000 магазинов, у Свободы – более 60 000, Халва заявляет о более, чем 190 000 партнерских точек.

Нужно понимать, что заявленные цифры – это именно количество торговых точек по всей стране, а так же интернет-площадки. Непосредственное число партнерских брендов и компаний значительно скромнее, и у всех трех карт приблизительно одинаковое – в районе 400-500.

Популярные бренды присутствуют в списках всех трех карт, а вот срок рассрочки может различаться.

Важно знать, что не во всех магазинах бренда-партнера можно получить рассрочку по карте. Если вы живете в небольшом городе, то партнерской точки может не быть совсем, даже несмотря на наличие, казалось бы, брендового магазина из списка партнеров.. Совет:

Выбирая ту или иную карту, не поленитесь изучить список партнеров, сравнить сроки рассрочки по разным картам, а так же посмотреть, есть ли в вашем городе партнерские магазины интересующего бренда

Совет:

Выбирая ту или иную карту, не поленитесь изучить список партнеров, сравнить сроки рассрочки по разным картам, а так же посмотреть, есть ли в вашем городе партнерские магазины интересующего бренда.