Стоит ли пользоваться такими сервисами?

По нашему мнению – не стоит. Сама по себе данная схема работы разводом не является, но наличие большого числа сомнительных ботов заставляет относиться к ней с подозрением. Слишком велик риск получить платную подписку, потерять деньги или отдать паспортные данные мошеннику. Гораздо проще самому поинтересоваться, какие компании могут выдать для вас займ, а потом обратиться к ним. Даже если бот честно подбирает предложения по займам и рассылает заявки в МФК, надеяться на него все равно не стоит. Такие сервисы, как правило, ограничены в предложениях и не всегда могут дать полную информацию об условиях. Гораздо проще будет воспользоваться специализированным сайтом-агрегатором – там вы сможете не только подробно узнать об условиях различных МФК и МКК, но и сравнить их между собой. Например, это можно сделать на нашем сайте.

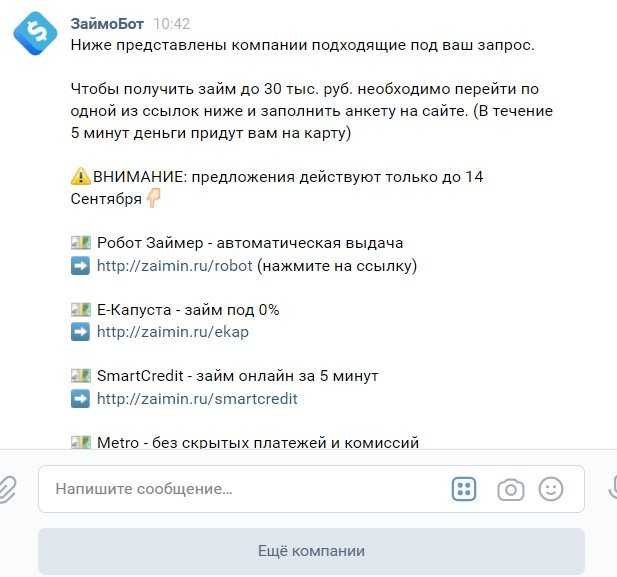

Для удобства, дальнейшие действия внутри диалога с ботом напишу пошагово:

- Кликнул на кнопку «подобрать займ»

- Ввел 10000 рублей на вопрос «укажите нужную сумму»

- Ответил «да» на вопрос «трудоустроены ли вы?»

- Указал свой номер телефона

- Указал свой email

Проанализировав данный опыт можно сделать вывод о том, что займ-боты в Вк являются лишь средством наживы — они только перенаправляют на сайты МФО без гарантий на одобрение

Цель бота не помочь человеку подобрать займ, а заставить воспользоваться партнерской ссылкой и собрать персональные данные (обратите внимание на шаги 4 и 5 в диалоге), которые в дальнейшем могут быть использованы для спама. И это в лучшем случае

Вполне возможно что эти данные, в совокупности с информацией с вашей страницы, попадут в руки мошенников.

Вывод: займ-боты не только не несут никакой пользы, но и могут быть опасны. Не стоит ими пользоваться.

Как получить заём

Существует несколько способов:

- через интернет;

- через мобильное приложение;

- лично в офисе МФО.

Чтобы взять интернет-заём, зайдите на сайт выбранной МФО и введите сумму кредита на странице онлайн-калькулятора. Следующий этап – заполнение анкеты. Нужно указать ФИО, данные паспорта, контакты – номер мобильного и адрес электронной почты, а также размер ежемесячного платежа по уже взятым кредитам. Оператор проверит заявку и пришлет одобрение или отказ. Посещать МФО не нужно: деньги перечислят выбранным способом. Доступные варианты:

- на банковскую карту;

- денежным переводом через платежные системы Contact, Юнистрим, Золотая Корона;

- наличными (в некоторых компаниях возможна доставка курьером);

- на счёт в банке;

- на электронный кошелёк.

В офисе кредит выдают по паспорту. Справка о доходах, трудовая книжка, никакие другие документы не нужны. Единственное: можно указать источник заработка. Это необязательно, но может сыграть в пользу заёмщика при рассмотрении заявки. Работа может быть и неофициальной. Кроме того, учитываются доходы от сдачи квартиры, фриланса и любые другие.

Что предлагают займ-боты

Сообщения от ботов с похожими названиями могут поступать пользователю ежедневно. Текст примерно одинаковый: он выглядит как извещение об одобрении займа в нескольких МФО одновременно. Если у вас временные финансовые проблемы, такие предложения могут показаться очень заманчивыми. Кроме этого, расписываются все преимущества сотрудничества:

- Выгодные проценты

- Большие суммы

- Мгновенное перечисление средств

- Гарантированное одобрение

- Лояльность к любой кредитной истории

- Отсутствие проверки документов (требуется только паспорт гражданина РФ)

Выдачей займов сообщества не занимаются. Они предоставляют посреднические услуги по подбору МФО или пытаются реализовать мошеннические схемы. Администрацией VK подобные группы рассматриваются в качестве распространителей спама и часто блокируются.

Какие займ-боты бывают?

1. Боты, принадлежащие официальным МФО. Это единственный способ получить деньги с помощью бота, но он по вероятности одобрения и условиям ничем не отличается от оформления на сайте МФО.

2. Кредитный брокер (ненужный посредник). Брокер не имеет статуса микрофинансовой или микрокредитной организации, часто даже не зарегистрирован как юридическое лицо. Бот собирает информацию о заемщике и желаемых условиях займа, после чего рассылает заявки в самые популярные МФК и МКК. В ходе работы он отправит вам sms-код для подтверждения. Если вы отправите ему этот проверочный код, то вы автоматически оформите платную подписку. Если вы уже попались на удочку кредитного брокера, то читайте нашу статью о том, как отписаться от платных подписок.

3. Мошенники. Пользователь введет паспортные данные и свои контакты, но увидит отказ в оформлении микрозайма и денег не получит. На отказе дело не закончится: паспортные данные утекут в руки злоумышленников и будут проданы ими в Даркнете вместе с крадеными данными других людей. Впоследствии обладатель утекших паспортных данных может узнать об огромном кредите, оформленном на него без согласия, об исчезновении денег с банковской карты, о платных подписках и спаме.

4. Агрегатор. После вашего ответа на заранее заготовленные текстовые сообщения вы увидите список ссылок на сайты МФО. Но это не простые ссылки, а «партнерские». Если вы оформите займ после перехода по таким ссылкам, то владелец агрегатора получит вознаграждение.

Насколько это (НЕ) выгодно?

Мы бы не стали посвящать отдельный абзац упоминанию, что кредиты микрофинансовых организаций — ЭТО ОЧЕНЬ НЕВЫГОДНО, но почитали комментарии в группе одного из ботов и передумали.

Во-первых, в рекламе обещают «Бесплатный займ». И почему-то многие люди считают, что это займ, который не нужно возвращать. Причем спрашивают об этом как школьники, так и вполне себе взрослые люди. Ответим им вместо бота: бесплатный займ — это займ, за который вам не начислят процентов. Только это все рекламная уловка. Никто не будет давать деньги в долг без процентов. В лучшем случае с вас разово возьмут деньги за «заполнение анкеты» или «добавление в базу клиентов».

А возможно — дадут право не платить проценты, если вы вернете долг в течение суток. Во всех остальных случаях переплатить все равно придется.

Во-вторых, процентная ставка у микрофинансовых организаций начинается от 0,6 % в сутки. Кажется, что это очень мало. Но давайте посчитаем, сколько это в год: 0,6 % х 365 дней = 219 % в год!

Для сравнения, самые большие ставки по самым маловыгодным кредитным картам сейчас колеблются где-то в пределах 25–49 % в год. То есть если вы хотите одолжить 10 000 рублей на неделю до зарплаты, то боту придется вернуть

10 000 + (0,6 % х 7 дней) = 10 420 рублей.

А по кредитке вы бы заплатили максимум

10 000 + (0,07 % х 7 дней) = 10 049 рублей.

Переплата В ДЕСЯТЬ РАЗ МЕНЬШЕ! Но скорее всего, вам бы эти 49 рублей даже отдавать не пришлось, ведь почти у всех кредитных карт есть льготный период, который позволяет не платить проценты целый месяц.

Оформить кредитную карту просто, и займет это не сильно больше времени, чем заполнение анкеты займобота. Зато сколько денег сэкономит! И это мы еще не упоминаем потребительский кредит в банке, оформить который немного сложнее, но в разы дешевле.

Что делать, если страница Вконтакте заморожена

- Вы замечаете, что с аккаунта совершались действия, которых вы не делали: поставлены лайки, сделаны репосты, в друзьях появляются незнакомцы, которых вы не добавляли.

- Заходя на страницу, вы видите сообщение о том, что она заблокирована.

- Вы вводите свой логин и пароль, но не можете зайти в профиль.

Если всё же непоправимое произошло, незамедлительно обратитесь в правоохранительные органы. Написать заявление можно лично в отделении по месту жительства или на сайте МВД: mvd.ru/request_main. Если Вы живёте не в России, можете обратиться в органы по месту жительства — у нас есть практика участия в международных делах.

Узнайте, кому и сколько вы должны

Сначала надо пробить, сколько микрокредитов на вас оформлено и в каких МФО. Информация содержится в кредитной истории — получить ее можно в БКИ (бюро кредитных историй). Раньше, чтобы посмотреть кредитную историю, нужно было платить. Но с 31 января 2019 года дважды в год это можно сделать бесплатно.

Поскольку разные МФО могут передавать данные в разные БКИ, прежде всего надо получить список всех БКИ, где хранятся ваши данные.

Сделать это можно через портал «Госуслуги». Для этого перейдите на страницу «Налоги и финансы» — «Сведения о бюро кредитных историй». Закажите услугу «Доступ физических лиц к списку организаций, в которых хранится кредитная история».

В ответ вы получите от Центробанка список БКИ, в которых хранится ваша кредитная история. Далее отправляйтесь на сайты этих организаций и запрашивайте кредитную историю.

А как все устроено у мошенников?

Страницы мошенников ничем не отличаются от ботов, которые работают легально. Только после заполнения анкеты вы не получите никаких денег. И это в лучшем случае. А в худшем — заплатите сами.

Где кроется обман:

- Бот собирает ваши персональные данные: серию и номер паспорта, номер банковской карты, телефон — и продает их другим мошенникам.

- Бот собирает ваши персональные данные: номер карты, код с обратной стороны карты, срок ее действия, паспортные данные — и владельцы бота крадут деньги с вашей карты.

- Бот оформляет на вас платную подписку с предложениями кредитов.

- Бот требует заплатить страховку за кредит, комиссию за оформление кредита, оставить залог, а после того как вы перевели деньги, просто отключается.

Что такое займ-боты и как они работают?

В российских реалиях под займ-ботами понимают удаленные сервисы по оформлению займа. Есть боты, предлагающие разнообразные программы займов под любой запрос. Работают они по принципу онлайн-консультанта. Другие же боты обладают более широким функционалом, позволяющим сотрудничать с МФО напрямую. Теперь подробнее о каждом.

Веб-боты, или Займ-роботы

Роботы займов — программа, встроенная в компьютер МФО, позволяющая выдавать решение о займе без участия человека (сотрудника) по типу кредитного скоринга. Алгоритм робота находит всю информацию о пользователе по паспортным данным . Для этого используются различные базы МВД, Бюро кредитных историй, ФНС. Сопоставив данные с требованиями системы, машина выдает решение — одобрение или отказ. Заявка принимается на сайтах МФО в специальных разделах.

Займ-бот может быть полезен?

Предположим, нужно где-то срочно взять денег и у вас есть на это всего 15 минут. Можете представить такую ситуацию? Мы — не очень. К тому же у вас не оформлено ни одной кредитной карты. Или оформлено, но кредитный лимит по ним исчерпан. И кредиты в банке вам не дают. И ни одного родственника или друга, который одолжит вам нужную сумму, у вас нет. Если вы оказались именно в такой безвыходной ситуации, то даже в этом случае (особенно в этом случае) взять микрокредит — это худшее, что можно сделать.

Если наступила просрочка по другим кредитам и банки не дают в долг на хороших условиях — это значит, что у вас нет официальной зарплаты, постоянного дохода, и ко всем вашим проблемам точно не стоит добавлять визиты коллекторов. Если ситуация и правда экстренная (кто-то заболел, нужны деньги на лекарства или, не дай бог, операцию) — лучше продать что-то ненужное из техники или мебели, раздать долги и попробовать взять в банке потребительский кредит. А вот если деньги нужны вам на удовольствия (новый телефон, подарки, развлечения, новая мебель) — пересмотрите свои финансовые привычки и попробуйте накопить на все с зарплаты.

PS: Пока писала эту статью, бот без моего согласия уже оформил мне кредит (никаких персональных данных я не оставляла). Если вовремя не отписаться от рассылки, он начинает угрожать и требовать перевести ему деньги за якобы заключенный договор. Но запомните, пока вы ничего не подписывали — вы ничего не должны. Чтобы отписаться от бота, нужно написать ему «stop» в комментариях. Не благодарите.

Как все устроено у законных ботов?

Рассмотрим лучший и самый честный вариант. Он же — самый редкий. Бот присылает вам предложения нескольких кредитных организаций, вы выбираете наиболее выгодное, переходите на сайт этой организации, заполняете заявку и получаете деньги. В этом случае бот выполняет функцию посредника и агрегатора. И вы действительно получите свои деньги под указанный процент.

Это выглядит примерно так:

Минусы:

- Бот работает для вас не бесплатно. Даже если он не требует перечислить денег за сообщения, комиссия уже заложена в предложения кредиторов.

- Бот не имеет доступа ко всем микрофинансовым организациям. Обычно он выбирает только из 10-15 предложений на рынке. А они могут оказаться не самыми выгодными и не самыми подходящими именно вам.

- Отличить честного бота от бота-мошенника почти невозможно.

Звонки от «служб безопасности» банков

Привлечение трафика – примеры объявлений

Траф на бота закупается в основном из таргетки, но вижу иногда что сливают и с пабликов. С креативами в целом науки нет, но 30-40 штук мы пересплитили пока нашли лучшие. Единственная загвоздка – модерка частенько не хочет пускать, нужно предоставлять доверительные письма от партнерок и рекламодателей. Если не охота морочиться с документами и апрувом, то можно лить с рекламных кабинетов финансовых партнерок, которые уже с ВК договорились.

Вернемся к самим креативам. Ниже 3 примера, один из которых скрутил почти 2 миллиона рублей. Это не рекламная портянка, которую нам постоянно суют в глаза партнерки. Это реальные креативы.

Раз:

Два:

Три:

Мы лили с нескольких рекламных кабинетов. Что может быть для вас полезным – это показатели объявлений. Вот стата одного из кабов:

Реальная структура

На самом деле, под ультрасовременным лозунгом «Займ бота» скрывается компания, выступающая в качестве посредника между потенциальными заемщиками и МФО. Основной задачей такого посредника является сбор сведений о самом заемщике и о том займе, на который он рассчитывает. Затем тот же посредник производит рассылку этой заявки по нескольким микрофинансовым компаниям. Таким образом сходятся две заинтересованные стороны — заемщик и кредитор, сам бот никаких денег не выдает.

Решившись взять займ в ВК у бота, следует опасаться мошенничества. Схема аферы приблизительно такая:

- Бот собирает заявки у граждан, которым требуется денежная сумма, и рассылает их в так называемые «фальшивые МФО». Эти самые фальшивые МФО не дают никаких займов, их средство наживы — это оформление платных подписок на потенциальных заемщиков. Эти подписки оформляются под вполне законным предлогом — как будто бы подается заявка на кредит.

- Далее бот должен получить свои деньги за проделанную работу — за предоставленный займ. На самом деле бот получает деньги от клиента, а тот остается с платной подпиской, но без денежного займа, который был ему необходим. Связаться с ботом после проведения такой «сделки» не представляется возможным.

Мошенничество в сфере кредитования

Если же гражданин каким-то непостижимым образом убедил сотрудников МФО, что он является акционером «волшебного ОАО», получил микрозайм, а потом не вернул его с процентами, то такие действия подпадают под указанную статью.

Например, человек безработный. Он прекрасно понимает, что отдавать кредит или займ ему нечем. Но, немного приукрасив свое финансовое состояние, он все же получает деньги, после чего спускает их на ветер.

С таким же успехом можно обратиться в почти любое МФО, как официальные, так и полулегальные (осуществляющие свою деятельность без соответствующей лицензии), которые не особо проверяют уровень дохода своих клиентов. Однако за это придется доплатить: процентом по займу, обеспечительным платежом или страховкой.

Хотя — кого уж волнуют такие «мелочи», когда срочно понадобились деньги. Но и методы работы по возврату просроченной задолженности у таких контор могут быть также полулегальными: от прогулок в лесном массиве в темное время суток, до кормления рыб на дне неприметного водоема.

Как отличить легально работающее МФО от «черного кредитора»? Спросите юриста

Вопросы и ответы

Это может быть происходить по нескольким причинам:

- Бот отключен или заблокирован — проверьте его статус в настройках

- В работе бота возникли технические неполадки — дождитесь их исправления

- Если вы используете прокси, то сервер не отвечает или неправильно настроен — попробуйте отключить прокси или подключиться к другому серверу

Это может быть связано с проблемами интернет-соединения, техническими работами на сайте МФК или неполадками со стороны бота. В первом случае проверьте параметры вашего соединения. Во втором — дождитесь окончания работ или выберите другую организацию. В третьем — сообщите о проблеме в нашу службу поддержки.

Есть вопрос по выбору микрозайма, займа под залог или другого финансового продукта? Наши консультанты окажут быструю и квалифицированную помощь по удобному для вас способу связи.

Каждый, кто имеет личную страницу ВКонтакте, наверняка не раз видел в ленте рекламу займ-ботов. Это специальные программы, которые отвечают пользователям заранее написанными фразами. Их предложения очень заманчивы: заявка одобряется моментально, проценты платить не нужно, взять можно практически любую сумму. На самом деле, все не так просто, как кажется на первый взгляд. А самое неприятное, что 95% ботов написаны мошенниками, и ничего, кроме проблем, не принесут.

Если вы хотите взять займ через бота — то мы специально подобрали для вас список МФО, которые автоматически одобряют вам микрозайм через робота и им можно полностью доверять. Подробнее

Давайте проверим, сможете ли вы распознать займ-бота — мошенника. Выберите вариант займ-бота, которому можно доверять.

Ура! Вы выбрали правильный вариант ответа, такому боту действительно можно доверять. Правда, есть исключения. Узнайте подробности ниже.

К сожалению, вам попался бот-мошенник. Но расстраиваться не стоит, ниже мы покажем, как обезопасить себя от них в будущем.

Распространенные схемы

Условия займов ВК

Вконтакте вполне реально можно получить займ на сумму от 1 000 до нескольких миллионов рублей. Процентная ставка составляет 0,2-2% в день. По долгосрочным кредитам размер переплаты в год составит 12-30% — практически тот же банковский кредит. Здесь можно оформить займ на самый разный срок — от нескольких дней до нескольких лет.

Для получения денег Вконтакте необходимо:

- Зайти в социальную сеть, в поисковике набрать слово «займ». После этого запроса высвечивается немало кредиторов, остается только выбирать подходящие условия.

- После того как выбор сделан, клиент должен через сообщения связаться с кредитором.

- С помощью переписки оговариваются все остальные условия.

В завершение следует оформление расписки, клиент получает свои деньги. Их могут выдать наличными при встрече в указанном месте, перечислить на карту или электронный кошелек.

Как разобраться с отзывами-накрутками в сообществах ВК?

Однако стоит помнить, что накрутка отзывов является нарушением правил ВКонтакте и может привести к негативным последствиям для сообщества или владельца страницы. В случае обнаружения фейковых отзывов, администрация ВКонтакте может ограничить возможности аккаунта или даже заблокировать его.

Как же разобраться с отзывами-накрутками и действовать правильно?

1. Анализируйте отзывы

При поступлении новых отзывов внимательно изучайте их содержимое

Обратите внимание на тональность и стиль написания отзывов. Часто накрученные отзывы имеют однотипную формулировку или использование стандартных фраз

2. Проверяйте аккаунты авторов

Иногда можно выявить накрутку, проверив профили пользователей, оставляющих отзывы. Если аккаунты созданы недавно или имеют низкую активность, это может быть признаком фейковых отзывов.

3. Взаимодействуйте с пользователями

Активное взаимодействие с пользователями поможет отличить настоящие отзывы от фейковых. Задавайте вопросы, предлагайте дополнительную информацию или помощь. Настоящие пользователи, оставившие отзывы, чаще всего будут готовы обсудить свой опыт более подробно.

4. Следите за общественным мнением

Чтение комментариев под отзывами также может помочь выявить накрутку. Если негативные комментарии оспариваются или игнорируются, это может свидетельствовать о фальсификации отзывов.

Не стоит забывать, что отзывы должны быть честными и отражать действительный опыт пользователей. Накрутка отзывов может нанести ущерб репутации и доверию к сообществу или товару

Поэтому важно повышать качество своих продуктов и услуг, а не основываться на фейковых отзывах

Займ-бот ВК — что это?

В объявлении бот приглашает пользователя зайти в главное меню и гарантирует получение займа в автоматическом режиме за несколько минут. В сообществе присутствует много постов об успешно одобренных заявках и положительных отзывов. Как правило, негативные оценки отсутствуют (или намеренно удаляются).

Займер

(4.8 / 5)

Лицензия ЦБ РФ №651303532004088

|

от 2 000 до 30 000 ₽ |

0 % в день | ||

| от 7до 30 дней | от 18 до 75 лет | ||

| Круглосуточно | Паспорт, Фото |

от 99 минут

Показатель данной шкалы отражает примерную вероятность одобрения вашей заявки в МФО. Рассчитывается на основе нескольких факторов в диапазоне от 0% до 100%.

Одобрение: 99%

Способы получения:

- Карта

- Счёт

- Contact

- Qiwi

- Яндекс.Деньги

- Webmoney

Автоматическая проверка заявки за 2 минуты. Высокая скорость работы. Одобрение заявок с любой кредитной историей.

Что такое займ-бот?

Основное назначение подобных сервисов — это предоставление мгновенных займов населению в режиме онлайн. Все действия осуществляются с помощью кнопок клавиатуры, а руководство высылается в сообщениях. В сети Вконтакте больше всего таких ботов, иногда их замечали и в Телеграм.

Основным преимуществом ботов считается тот факт, что они работают лишь с надежными микрофинансовыми компаниями. Это связано с заинтересованностью в постоянных клиентах. Реклама бота строится таким образом, что потенциальный заемщик обретает стопроцентную уверенность в одобрении своего займа. Также обещается мгновенное перечисление денег любым удобным для клиента способом и минимальное время на оформление займа.

Нелишним будет клиенту посетить сообщество бота, там можно найти сведения о количестве одобренных заявок и много разной информации, касающейся непосредственно самих займов. Но не стоит слишком доверять этой информации. Отзывы в большинстве случаев накрученные, негативное мнение настоящих клиентов сразу же блокируется системой.

Заключение

Идея с оформлением займов через соцсети и мессенджеры (в том числе через ботов) выглядит вполне интересной и даже реализуемой. Такой способ работы упростит взаимодействие заемщика и МФК и позволит эффективнее оценивать клиентов. Однако, сейчас эту нишу слишком плотно заняли подозрительные сервисы и мошенники, поэтому честные микрофинансовые организации опасаются в нее выходить. Поэтому к займ-ботам стоит относиться как к обычным кредитным брокерам. По возможности избегайте их и старайтесь обращаться в МФК и МКК самостоятельно

Если же вы решили воспользоваться ими – соблюдайте осторожность и постарайтесь узнать подробнее о том, кто стоит за сервисом. Так вы не потеряете свое время, деньги, и не произойдет утечка персональных данных

Итак, мы выяснили, что займ-ботам в соцсетях доверять не стоит. Причины для этого следующие:

- Они не выдают займы, а лишь выступают посредниками между заемщиками и заимодавцами

- Они часто работают с «фальшивыми МФО», которые списывают деньги вместо оформления займов

- Боты слишком агрессивно рекламируются и активно рассылают спам, что уже может навести на подозрения

- Среди ботов встречаются мошенники, которые могут украсть ваши деньги или личные данные

- В силу вышеуказанного реальные микрофинансовые компании почти не используют такой способ выдачи займов

Кроме того, мы запустили собственного бота в Telegram, с помощью которого вы сможете в любое время узнать об условиях микрофинансовых компаний и выбрать подходящую. Кроме того, через бота вы можете подать заявку на проверку кредитного рейтинга. В отличие от других ботов-агрегаторов, мы не взимаем комиссий за использование, не оформляем платные подписки и не используем персональные данные пользователей. Подробнее

Стоит учитывать, что такие боты используют как официальные МФО, имеющие лицензию Банка России, так и посредники, предоставляющие собой агрегатор микрофинансовых организаций. Вторые предоставляют займы и зарабатывают на реферальной программе (клиенты переходят по ссылкам, кредиторы выплачивают посреднику комиссию).

Первые действуют в строгом соответствии с законом и риск столкнуться с нарушениями, в том числе обработки персональных данных, ниже, чем у вторых. Нет никаких гарантий, что оставляя свои данные в займ-ботах посредников, данные не будут потом незаконно переданы третьим лицам без какого-либо согласия или использованы в незаконных целях.

Если заемщик решит воспользоваться займ-ботом, то необходимо перепроверить, на каком сайте он находится, кто предоставляет услугу, какие данные займ-бот получает и куда передает

Стоит обратить внимание, что займ-бот зачастую осуществляет массовую подачу заявок во множество МФО, что в итоге негативно сказывается на кредитной истории заемщика

Учитывая вышесказанное, я бы рекомендовал пользоваться займ-ботами, предоставляемыми проверенными МФО, или выбирать кредитора вручную, не доверяя этот процесс сторонним сервисам.

Игорь Смирнов МКК Creditter

Бот-займ, Займобот, Одобрятор, Бот Займов, Деньги в долг, Займинатор, ZAIMOBOT… перечислять названия аналогичных групп в ВК можно бесконечно. Кажется, с начала года их появились сотни или даже тысячи, а уж их рекламу и вовсе не видел, пожалуй, только слепой.

Если зайти в поиск по сообществам и ввести слово «займ», вам выдадут минимум 15 670 страниц: