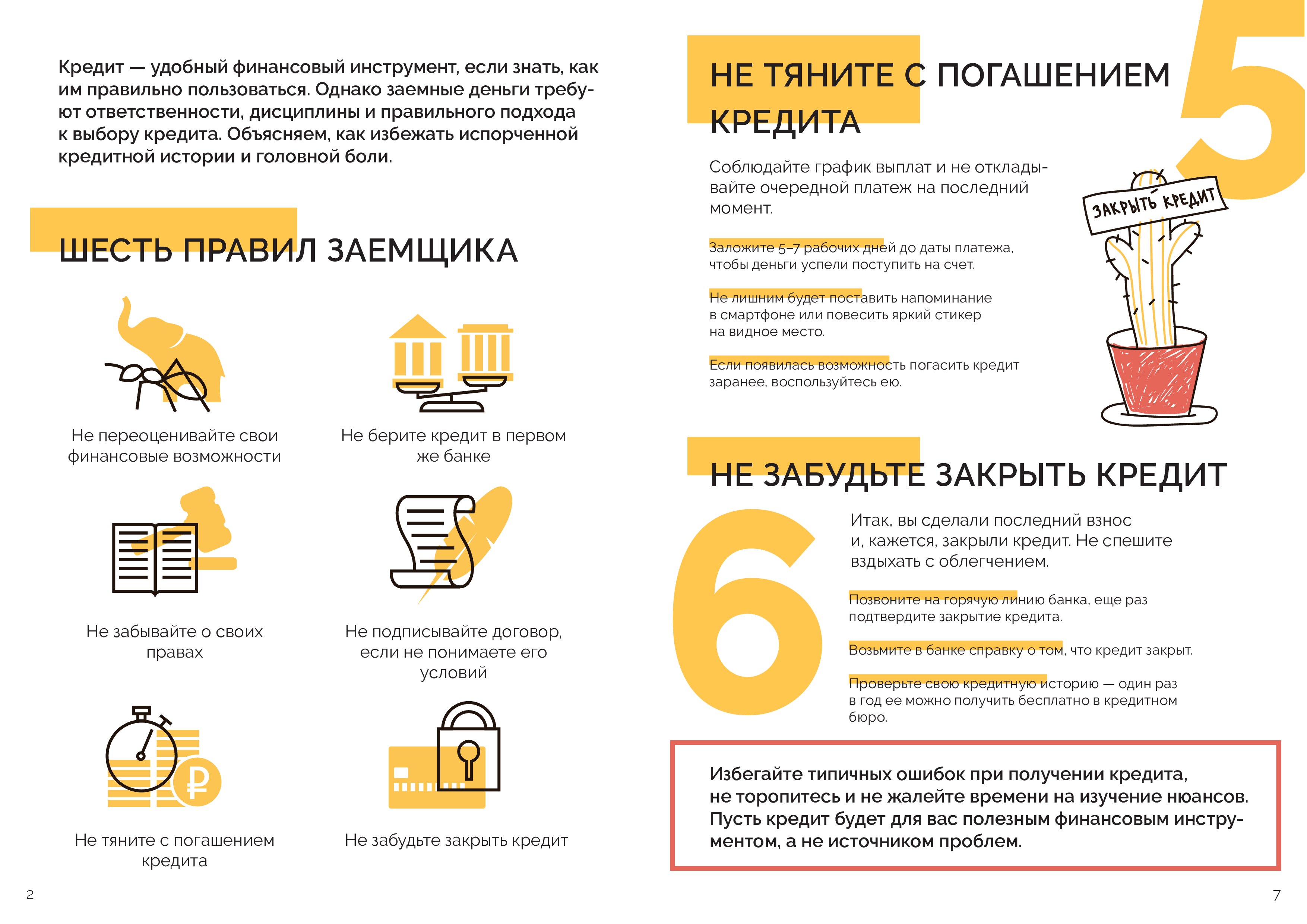

Не прыгайте выше головы

Поставьте себе выполнимую цель. Не стоит рассчитывать, что предавшись аскезе, вы сможете приобрести пентхаус с видом на Кремль. Цены на недвижимость неуклонно растут, а накопление большой суммы – занятие не только долгое, но и эмоционально достаточно сложное, ведь придется отказать себе в каких-то привычных мелких радостях. Поэтому наиболее разумным будет вложить средства в доступное жилье, а затем улучшать условия жизни. Например, начать с комнаты, затем приобрести студию, после – однушку, двушку и так пока жилье не будет соответствовать вашим ожиданиям. Агентство недвижимости «Владис» готово помочь вам в приобретении жилья по выгодным ценам, а затем мы будем рады помочь вам продать его, чтобы приобрести что-то лучшее.

Интересные статьи:

- Как оплачивать ипотеку за счет аренды? — статья

- Все что нужно знать о скидках на новое жильё от застройщика — статья

- Как обезопасить себя при расчете за недвижимость — статья

- Квартира-студия, её преимущества и недостатки — статья

- На каком этапе строительства лучше покупать жилье? — статья

- Как не переплатить при покупке квартиры — статья

Наши офисы:Офис «Горьковский»

Телефон: 8 (831) 235-0000

Россия, Нижний Новгород, ул. Новая 34-а

пл. Максима Горького, метро «Горьковская»

9:00-20:00 без выходных

Бесплатная парковка для клиентов

nn@vladis.ru

Телефон: 8 (831) 235-0000

Как быстро накопить на квартиру, пользуясь услугами банка?

Многие банки предлагают своим клиентам различные инструменты для накопления денег. Нужно периодически «мониторить» банковские предложения, искать новые методы накопления, например:

- Нередко в праздничные дни банки предлагают клиентам оформить депозит по повышенным ставкам. Если у вас есть уже какая-то накопленная сумма, то можно вложить ее и через полгода–год получить ее с процентами. Желательно вкладывать деньги в валюту.

- Можно открыть депозит в режиме онлайн. Кстати, при таком способе оформления сделки проценты по ипотеке бывают выше.

- Можно оформить банковскую карту с начислением процентов на остаток. Постепенно сумма будет увеличиваться и через какое-то время вы не заметите, как на карте будет кругленькая сумма.

- Некоторые банки предлагают оформить банковскую карту с бонусной системой. К примеру, при покупке какого-то товара человек рассчитывается банковской картой и за это ему начисляются бонусы. Их можно будет накапливать, а затем ими же и расплачиваться.

Как хранить деньги, чтобы они не обесценились?

Если вы произвели нужные расчеты и прикинули, сколько лет вам придется копить деньги на покупку жилья, то это уже половина дела.

Другой вопрос – где хранить деньги? Ведь через 4–5 лет ситуация на рынке недвижимости и в экономике может поменяться. И квартира, которая стоила 1,5 миллиона рублей уже будет стоить 2 миллиона?

Но куда? Есть несколько вариантов:

- Депозит. Можно положить деньги в банк под процент.

- Купить облигации Федерального займа, по которым тоже предусмотрены процентные выплаты.

- ПИФы (паевые инвестиционные фонды). Их преимущество в том, что человек может вложить в такой фонд даже незначительную сумму. ПИФ объединяет средства различных людей для того, чтобы можно было коллективно вложить деньги в недвижимость, акции, облигации, а затем можно будет продать пай, купить или заложить его. Плюс вложения денег в ПИФ в том, что цена растет ежедневно. Получается, что через какое-то время человек может продать свой пай дороже, за счет чего сможет получить доход.

Возможно ли накопить с маленькой зарплатой

Неплохой вариант — ежемесячно сразу после выплаты зарплаты часть ее относить в банк, размещая под проценты. Такая процедура дисциплинирует, позволяет более тщательно относиться к семейному бюджету. Даже если дожить на счет по 9000 рублей, то доход от этих средств при ставке 6% составит в год примерно 6000 рублей, а это приятно.

Накопив требуемую сумму, достаточную для приобретения бюджетного жилья, немедленно оформляйте покупку. Не стоит хвататься за первый же подвернувшийся объект, спокойно изучите рынок того района, где реально получить приятное предложение, непременно пытайтесь торговаться перед оформлением договора.

Примерные цены в Москве и Санкт-Петербурге, а также в провинциальных городах

В таких мегаполисах, как Москва и Санкт-Петербург установлены самые высокие цены на недвижимость.

Чтобы приобрести в Москве жилье на вторичке, обывателю придется заплатить приблизительно 163 тысячи рублей за квадратный метр. Такова цена на недвижимость бизнес класса. Стоимость жилья в Москве в новостройке составляет приблизительно 155 тысяч рублей.

Цены на недвижимость в Санкт-Петербурге немного ниже. Вторичное жилье можно приобрести за 100 тысяч рублей за квадратный метр. Стоимость недвижимости в новостройке составляет примерно 93 тысячи рублей за квадратный метр.

В провинциальных городах стоимость недвижимости гораздо ниже, чем в мегаполисах. В таблице 1 будут приведены цены в некоторых крупных городах России.

Цены на недвижимость в России. Таблица 1.

|

Название города |

Цена за м2, тысяч рублей |

| Архангельск |

60 |

| Барнаул |

45 |

| Владимир |

49 |

| Вологда |

40 |

| Екатеринбург |

59 |

| Иваново |

37 |

| Кострома |

41 |

| Нижний Новгород |

65 |

| Пенза |

42 |

| Ростов-на-Дону |

58 |

| Тула |

55 |

| Чита |

44 |

| Ярославль |

46 |

Такие цены на жилье говорят о том, что покупка собственного жилья является невозможной для подавляющего большинства жителей России.

Расчет необходимой суммы

Чтобы понять, как накопить на приобретение квартиры и надо ли вам вообще этим заниматься, стоит определиться с параметрами жилья. Возможно, это выглядит пустой тратой времени и мечтаниями, но если подойти к делу рационально, провести анализ рынка и оценить свои возможности, то результат принесет немало пользы. Вы быстрее достигнете цели, если будете знать, куда двигаться.

Если у вас есть на примете толковый риэлтор, стоит заплатить ему за консультацию. Это сэкономит вам время, которое бы вы потратили на поиск информации о жилье и на анализ рынка.

Помните, если вы будете пользоваться услугами агента по недвижимости, то придется еще доплатить 2 – 6 % от цены на жилье.

Итак, потребуется найти следующую информацию:

- Характеристики жилья (количество комнат, планировка, площадь).

- Месторасположение (центр, окраины, за городом; близость к вокзалу, метро или остановке).

- Варианты приобретения (рассрочка, ипотека, материнский капитал, первоначальный взнос).

- Собственные возможности (объем накопленных средств, допустимые ежемесячные расходы на жилье).

Собрав все данные, вы сможете быстро оценить, реально ли вам приобрести квартиру без ипотеки. Рассмотрим пример: вы выбрали однокомнатную квартиру на окраине областного центра за 2 000 000 рублей. Накопленные вами деньги составляют 500 000 рублей. Вам бы хотелось стать обладателем этого жилья уже через год. Т. е. за 12 месяцев надо накопить еще 1 500 000 рублей. Это возможно лишь в том случае, если вы будете ежемесячно откладывать по 125 000 рублей.

Если зарплата вам такого не позволяет, это не повод сдаваться. Давайте обсудим другие способы покупки жилья при маленькой зарплате и варианты накопления необходимых средств.

Сдать ипотечное жилье в аренду

Любой накопленный капитал нельзя оставлять дома под подушкой: деньги должны приносить деньги. Если средства позволяют, следует приобрести недорогое жилье, отремонтировать его и сдать в аренду. Как заработать на квартире в новостройке:

- Заключить договор ипотеки;

- Купить недвижимость в кредит;

- Сдать помещение в аренду целиком или по частям;

- Погашать ипотечные платежи за счет арендной платы.

Далее, нужно наблюдать за положением дел на рынке с тем, чтобы в удачный момент выгодно продать квартиру. Не исключено, что полученных средств в сумме с арендными платежами хватит на покупку более просторной квартиры: затем цикл можно повторить. У подобного способа заработка есть несколько нюансов:

- На время выплаты ипотеки квартира остается в залоге у банка. Стать полноправным собственником можно лишь через несколько лет, после погашения кредита;

- Если арендаторы не найдутся быстро, простаивающая квартира не будет приносить прибыли. Придется сдавать ее посуточно, чтобы компенсировать ущерб;

- Жильцы могут нанести ущерб мебели и отделке помещения. Рекомендуется оговорить такие случаи в договоре аренды и предусмотреть схему компенсации;

- При заключении ипотечного договора нужно выплатить первый взнос в размере 20–25% от общей суммы кредита;

- Маленькую квартиру или комнату в отдаленном районе можно сдать лишь студентам или командировочным. Семьи с постоянным доходом предпочитают жилье побольше;

- На время аренды владельцу недвижимости понадобится другое жилье.

Без ипотеки

Чтобы накопить на квартиру без всякой ипотеки, необходимо подготовиться к выходу из комфортных условий существования. Моральный настрой – это половина успеха.

Начинать накопления следует не с откладывания средств, а с ведения учета расходов. Специалисты советуют завести отдельную тетрадь или блокнот, в которую записываются все траты – аренда, расходы на транспорт, кредиты, продукты, бытовая химия и т.д. Учитывать нужно даже покупку спичечного коробка. В конце месяца следует подвести итог. Нужно подсчитать все траты и подумать, на чем можно сэкономить.

Эта система позволяет определиться с тем, сколько конкретно денег в месяц требуется. Оставшуюся сумму можно будет положить в банк, чтобы шли проценты. Именно они и приблизят к заветной цели.

Как накопить на квартиру и каких ошибок избегать

Типичные ошибки при накоплении — необдуманные высокорискованные инвестиции в различные проекты, выдача накопленных сумм в долг, вложения в бизнес, говорит Дмитрий Ряховский.

Вот несколько правил накопления, которых советует придерживаться эксперт:

1. Все расходы разделить на обязательные, почти обязательные и желаемые. Оставить в тратах только обязательные (коммуналка, оплата телефона и т. д.).

2. Составлять каждый месяц план расходов.

3. Отложенные на квартиру деньги переводить на депозиты, чтобы исключить желание их потратить.

4. Откладывать отдельно деньги на обязательные расходы и тратить только их.

5. Найти подработку (стать самозанятым).

Где и как хранить деньги

Для накопления дополнительных средств требуется запастись отдельным банковским счетом либо оформить пластиковую карту. Для себя нужно обозначить, что выбранный инструмент нужно использовать лишь для операции пополнения. Снимать деньги категорически нельзя.

Способы хранения финансов «под подушкой» неактуальны, даже опасны по причине вероятности воровства. Нужно избегать сомнительных инвестиций, кооперативов, которые могут стать причиной развода и потери денег.

Жилищная проблема является острой для любого российского гражданина. Есть много взрослых детей, которые вынуждены жить на одной территории со своими родителями после окончания школы. Кто-то даже проживает в родительском доме целыми семьями из-за отсутствия собственной квартиры. Это негативно влияет на семейные отношения всех поколений.

Хотя это — общемировая проблема. Но, в отличие от россиян, европейцы имеют отменные заработки, что позволяет им снимать жилье и комфортно существовать. У наших людей такой возможности на практике нет, поэтому они вынуждены решать проблемы любыми иными способами.

Вам также может понравиться:

Ухаживать за пожилым человеком

Изучая советы, как заработать на квартиру в Москве, можно встретить новый для России способ приобретения жилья, который лучше всего подходит женщинам либо семейным парам: уход за пожилым недееспособным человеком до его кончины, с правом получения недвижимости, которой он владел.

Суть идеи заключается в следующем: одинокий гражданин преклонного возраста, уже не имеющий сил для ухода за собой, заключает с опекуном договор, согласно которому последний обязуется выполнять все повседневные бытовые операции и помогать старику. Взамен пенсионер соглашается передать этому помощнику полное право наследования своего недвижимого имущества. Что нужно делать опекуну:

Кроме того, закон в отдельных случаях разрешает заменить уход за престарелым человеком на регулярные выплаты ему оговоренного денежного пособия.

Почему люди, выбирающие, как в России заработать на квартиру, интересуются этим вариантом получения жилья? Причин тому несколько:

- Ввиду достаточно скромных потребностей пожилых людей расходы на их содержание несравнимы со стоимостью недвижимости;

- Иногда владелец квартиры соглашается на постоянное проживание в ней опекуна, что избавляет последнего от необходимости арендовать отдельное жилье;

- Можно обойтись без тяжелого труда. Не так сложно следить за тем, чтобы опекаемый гражданин был чист, опрятен, накормлен и доволен.

С другой стороны, этому способу свойственны и определенные недостатки:

- Нельзя предсказать, сколько проживет владелец жилья. Потребность в уходе за ним может растянуться на годы и даже десятилетия;

- Опекаемое лицо вправе в любой момент отказаться от услуг. При этом исполнитель потеряет время и деньги, израсходованные на его содержание;

- Многие люди к старости становятся скандальными, ворчливыми и недовольными окружающим миром. Такое поведение сложно выдержать психологически;

- После смерти гражданина могут внезапно появиться родственники с претензией на жилье. В этом случае спор будет рассматривать суд.

Полезные привычки

Научитесь планировать бюджет. Эта привычка будет полезна в любом случае, но в достижении цели накопить на собственное жилье, она просто необходима. Можно делать это в специальном онлайн-приложении, табличке Excel или же просто в тетради в клеточку. Вы должны расписать все свои доходы и (что главное) расходы до копейки за месяц. Анализ таких записей очень помогает открыть глаза на то, куда утекают лишние средства. В большинстве случаев, это совершенно ненужные траты, от которых можно легко отказаться во имя высшей цели.

Затем подсчитайте, без каких трат в вашей жизни обойтись нельзя. Сюда войдут коммунальные услуги, оплата детского сада, школьных кружков, транспорт, еда для всей семьи, покупка одежды и другие бытовые расходы. Плюс аренда жилья, если вы снимаете квартиру. Сюда же нужно добавить траты, которые не являются жизненно необходимыми, но вы не готовы от них отказаться, например, ежемесячный абонемент в фитнес.

Не стоит отказывать себе в приятных мелочах. Это только кажется, что если затянуть пояса, то квартира замаячит более явственно. Нужно осознать, что копить придется долго, поэтому оставлять себя без мелких радостей, вроде похода в кафе или кино, нельзя.

Суммировав все эти траты, подсчитайте, сколько вы сможете откладывать каждый месяц. В идеале, эта цифра должна постепенно увеличиваться, но по факту, не каждый может выдержать ежегодный карьерный рост. Затем тщательно проанализируйте предложения банков и откройте пополняемый вклад. Внесите туда первую часть денег. Проценты с капитализацией помогут вам бороться с инфляцией.

Если все-таки взять ипотеку

Проведем дополнительно параллель с потенциальным вариантом получения ипотеки для Москвы и регионов РФ.

Пример расчета для Москвы

Для покупки 1-комн. квартиры стоимостью 4,520 миллиона рублей заемщику будут предложены следующие условия оформления ипотечного кредита:

- процентная ставка – 10% годовых (усредненное значение по рынку);

- первоначальный взнос по ипотечному кредиту – 15% (680 тысяч рублей);

- срок погашения задолженности – 20 лет.

В этом случае переплата по ипотеке составит 5 миллионов рублей при ежемесячном платеже в 31 000 рублей. Такой платеж будет посильным для одинокого жителя Москвы с зарплатой 80 тысяч рублей.

Уменьшить переплату можно за счет возможности досрочного погашения ипотеки.

Пример расчета для регионов

Исходные данные:

- цена квартиры 1,5 миллиона рублей;

- первый взнос – 225 тысяч рублей;

- ставка кредитования – 10% годовых;

- срок кредитования – 20 лет.

Размер ежемесячного платежа (аннуитетная система) составит 12304 руб. Итоговая переплата по займу – 1,68 миллиона рублей.

Калькулятор

Используйте наш ипотечный калькулятор, чтобы рассчитать график платежей по ипотеке и примерный доход для неё, а также размер переплаты по ипотеке. В калькуляторе предусмотрена функция расчета досрочного гашения.

Реально ли накопить на квартиру без ипотеки при зарплате в 15 тысяч рублей?

Если вы получаете среднестатистическую зарплату по стране, то накопить на квартиру деньги без обращения к услугам кредиторов можно, но при одном условии – если вам есть где жить. Ведь сегодня львиная доля заработанных денег уходит на аренду жилья.

Давайте рассмотрим на примере, за какой срок человек с такой маленькой зарплатой сможет накопить на квартиру:

- стоимость 1 квадратного метра жилья в Волгограде составляет 33 тысячи рублей;

- площадь однокомнатной квартиры на вторичном рынке недвижимости – 36 кв. м.;

- стоимость квартиры – 1,2 млн. рублей;

- заработная плата человека – 15 тысяч рублей.

Если ежемесячно человек будет отдавать 6–7 тысяч рублей, тогда за год сумма накоплений составит 72–84 тысячи рублей. Получится, что накопить на квартиру ему удастся только через 16 лет (1 200 000 : 72 000 = 16). Выходит, что с такой маленькой зарплатой человеку придется долго копить. И не факт, что он накопит, потому что всегда есть риск потерять деньги (инфляция и т. п.).

При таком раскладе человеку нужно будет изменить схему:

- найти источник дополнительного заработка;

- взять в банке ипотеку;

- устроиться на работу с достойной заработной платой. Если, к примеру, он найдет себе работу за 30 тысяч рублей, тогда он сможет накопить на квартиру в 2 раза быстрее с учетом, что ежемесячно будет выделять на свои планы 15 тысяч рублей.

Итак, вы уже поняли, что быстро накопить деньги на достойное жилье при зарплате в 15 тысяч рублей нереально. Даже если у вас нет первоначального взноса для взятия ипотеки, то вы можете прибегнуть к таким способам ее получения:

- использовать материнский капитал в качестве первоначального взноса – такая возможность предоставляется семьям, в которых родился второй ребенок и последующие дети;

- попросить деньги взаймы у родственников;

- продать имеющуюся недвижимость (дачу, земельный участок) либо машину.

Как накопить деньги на квартиру при маленькой зарплате?

Главное – морально настроиться на то, что в течение длительного времени придется выйти из комфортных условий существования, затянуть пояса, отказывать себе в покупке каких-то вещей, товаров, походов в различные заведения.

Желательно для таких целей завести отдельную тетрадь или блокнот, куда стоит записывать все понесенные расходы. Благодаря этой системе будет наглядно видно, куда уходят деньги, где можно было бы сэкономить.

Где лучше хранить сбережения?

Как накопить на квартиру с маленькой зарплатой, когда еще инфляция «съедает» значительную часть сбережений? Ускорить накопление денег на квартиру помогут финансовые инструменты. Но нужно учитывать следующее:

- инвестиционный или сберегательный инструмент должен быть надежным (невысокий риск);

- доходность должна быть равна или выше, чем уровень инфляции;

- ликвидность — продукт должен обеспечивать возможность получить свои деньги быстро и без лишних хлопот.

| Недавно редакция «Микрозайма» рассказала о новом способе удобного накопления денег — микроинвестициях. Также рекомендуем ознакомиться с эффективными методами избавления от долгов, ведь перед тем, как начать копить, лучше полностью освободиться от лишних обременений. |

Популярные вопросы и ответы

Как посчитать, сколько нужно откладывать денег ежемесячно чтобы досрочно погасить ипотеку?

Откладывать деньги, чтоб погасить ипотеку полностью — это финансово невыгодно для заемщика. Ипотеку лучше гасить вначале срока по мере поступления денег.

В начале срока досрочное погашение выгоднее всего. Однако, если вы пошли таким путем, то вам поможет данный калькулятор. Просто введите в поле «Хочу накопить» ваш остаток долга по ипотеке. Число месяцев — введите разницу между датой, к которой хотите накопить и текущей датой в месяцах. Если это просто накопления без вклада, укажите минимальную ставку 0.01 — чтоб не влияло на расчет.

В результате получите сколько необходимо откладывать.

Главная

Расчет кредита

Калькулятор «Накопить на квартиру»

Дмитрий Тачков

Разработчик калькуляторов

Финансовое образование

Опыт работы в банке

Специалист по микрозаймам

Создатель калькулятора

О разрабочике

Привет. Я разработчик данного калькулятора. Буду рад, если вы оцените калькулятор, выбрав один из 3х вариантов ниже. Ваши оценки помогут улучшить работу инструмента. За оценку респект и спасибо.

Непонятно

25

Сойдет

59

Годнота

239

Покупка жилья по договору купли-продажи

При покупке жилого помещения на маткапитал по договору купли-продажи без использования ипотечного кредита или займа следует предупредить продавца заранее, многие из них не соглашаются на эту сделку, потому что средства перечисляются не сразу. Договор может заключаться в двух формах:

- с отсрочкой — покупатель отдает задаток, а после в указанный период материнский капитал безналично переводится продавцу;

- с рассрочкой — после внесения первоначального взноса стоимость выплачивается одинаковыми ежемесячными платежами.

В договоре должно быть указано:

- что оплата производится за счет маткапитала;

- какая часть площади оплачивается МСК, если стоимость помещения больше суммы сертификата;

- срок, в который заявление будет подано в Пенсионный фонд;

- размер первоначального взноса, график и сумма последующих платежей — в случае покупки в рассрочку.

Приобрести квартиру по договору купли-продажи на материнский капитал без ипотеки можно в несколько этапов:

- Заключается договор купли-продажи, вносится залог либо первоначальный взнос.

- Покупатель регистрирует в Росреестре право собственности, но жилое помещение будет находиться в залоге у продавца до полного погашения стоимости.

- Владелец сертификата обращается в отделение ПФР с заявлением и:

- паспортом РФ;

- свидетельством о браке и паспортом супруга, если он является одной из сторон в договоре;

- выпиской из ЕГРН о праве собственности;

- копией договора купли-продажи;

- справкой о невыплаченном остатке стоимости, если жилье покупается в рассрочку;

- нотариально заверенным обязательством о выделении долей супругу и детям, если доли не могут быть выделены сразу.

- После полного погашения стоимости залог снимается в Росреестре — необходимо предоставить акт приема-передачи с указанием, что расчет полностью произведен.

Маткапитал безналично перечисляется продавцу в течение 10-ти рабочих дней после принятия положительного решения ПФР. Рассмотрение обращения займет месяц.

Почему и когда лучше копить на жилье?

Есть разные причины для самостоятельного накопления денег на квартиру. У кого-то уже есть собственное жилье, поэтому нет срочности и нет расходов на аренду, которые замедляют процесс накопления. У другого есть возможность жить у родственников или недорого снять жилье. Например, преподаватели вузов могут жить в общежитии. Также накопить на квартиру реально, если жилье предоставляет или компенсирует его аренду работодатель.

| В 2021 году Центробанк РФ уже несколько раз подряд поднял ключевую ставку, из-за чего начали расти проценты по ипотеке. Аналитики ожидают, что в 2022 году будет снижение этого показателя. Поэтому разумно повременить с оформлением ипотеки, а если ставка снизится, то можно использовать накопленные средства для первого взноса. |

Копим правильно

Увеличиваем доходы. Чтобы собрать нужную на квартиру сумму быстрее, подумайте, какие варианты есть, чтобы зарабатывать больше: попросите на работе о повышении, предложите выполнять дополнительную работу за доплату, смените работу на более высокооплачиваемую; если вы на фрилансе, поднимите цены на свои услуги для заказчиков.

Если вы пока не можете увеличить свою стоимость на рынке труда, подумайте над тем, какие дополнительные знания и навыки вам нужны, чтобы как сотрудник вы стоили дороже: знания иностранных языков, курсы повышения квалификации и так далее.

Помимо повышения оплаты труда на основном месте работы, имеет смысл подумать над возможностью подработки. Например, можно подрабатывать таксистом, курьером или репетитором, делать маникюр или мелкий ремонт, изготавливать что-то своими руками и продавать. Подумайте, что вы умеете и как можете это использовать для дополнительного заработка.

Снижаем расходы. Определите сумму по каждой статье расходов (коммунальные платежи, питание, одежда, лекарства и медицина) и старайтесь не выходить за ее пределы. Откажитесь от «мусорных расходов» на вредные привычки типа алкоголя, сигарет и сладостей. Не используйте шопинг для поднятия настроения, в магазин ходите со списком, чтобы не купить лишнего. Ищите более дешевые аналоги привычных покупок: питайтесь дома, а не в ресторанах, выбирайте домашний уход вместо посещения салонов красоты и т. д. Каждый месяц сверяйте запланированные расходы с фактическими. Однако не переусердствуйте: если вы уйдете в режим жесткой экономии, велика вероятность срывов из-за стресса.

Копим. Лучше всего откладывать необходимую сумму сразу при поступлении дохода, чтобы не возникло соблазна ее потратить. Чтобы случайно не потратить отложенное, лучше ограничить доступ к накоплениям.