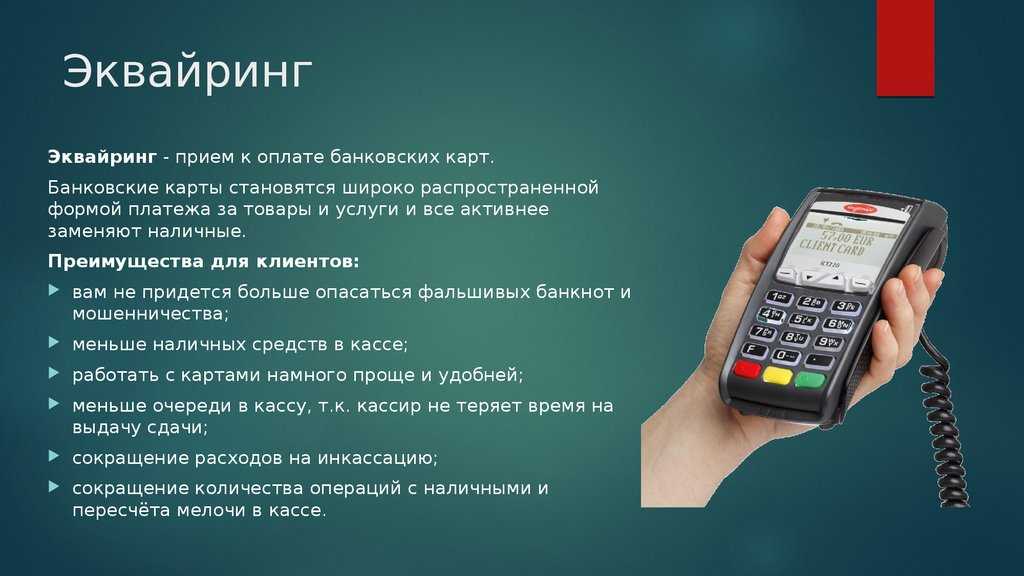

Зачем нужен эквайринг

Пандемийный год показал: чтобы бизнес смог безболезненно перестроиться под новые условия, необходимо его присутствие в интернете. Тогда многие компании сократили убытки благодаря переводу деятельности в онлайн-формат, а некоторые совершили в этом направлении прорыв. На тот период пришелся рост подключений интернет-эквайринга.

Сегодня всё больше компаний внедряют в работу эту технологию и вот почему:

- Эквайринг даёт возможность круглосуточно продавать товары и услуги и мгновенно получать платежи.

- Этот способ оплаты является предпочтительным для платежеспособной аудитории.

- Он позволяет обезопасить как покупателей, так и продавцов от мошеннических действий и ошибок расчета.

- Упрощает создание клиентской базы.

- Предоставляет возможность совершения мгновенной покупки онлайн, способствует росту числа завершенных сделок и, как следствие, прибыльности бизнеса.

Защита от мошенничества – что такое интернет-эквайринг

Защита от мошенничества – непременное условие для интернет-эквайринга. Существуют следующие технологии защиты:

Стандарт PCI DSS для процессинговых центров (банковских и самостоятельных) требования к безопасности обслуживания платежных карт. Стандарт утвержден платежными системами Visa, MasterCard, American Express, JCB, Discover. Для получения права на интернет-эквайринг организация должна обладать сертификатом соответствия PCI DSS.

SSL– протокол шифрования для обеспечения безопасной связи между клиентом и сервером, на который он вводит данные для идентификации.

3D Secure для карт VISA, SecureCode – для MasterCard) – протокол дополнительной защиты платежей по картам, разработанный системой VISA. Клиент, кроме данных карты, вводит дополнительный пароль, выданный банком-эмитентом для участия в программе 3D Secure.

Введение дополнительных технологий защиты увеличивает стоимость интернет-эквайринга, но добавляет ему надежности и уберегает от значительных материальных потерь как предприятие, так и банк. Процессинговый центр при подключении интернет-эквайринга оказывает услугу регулярного фрод-мониторинга транзакций, совершаемых через сайт.

Особенности интернет-эквайринга

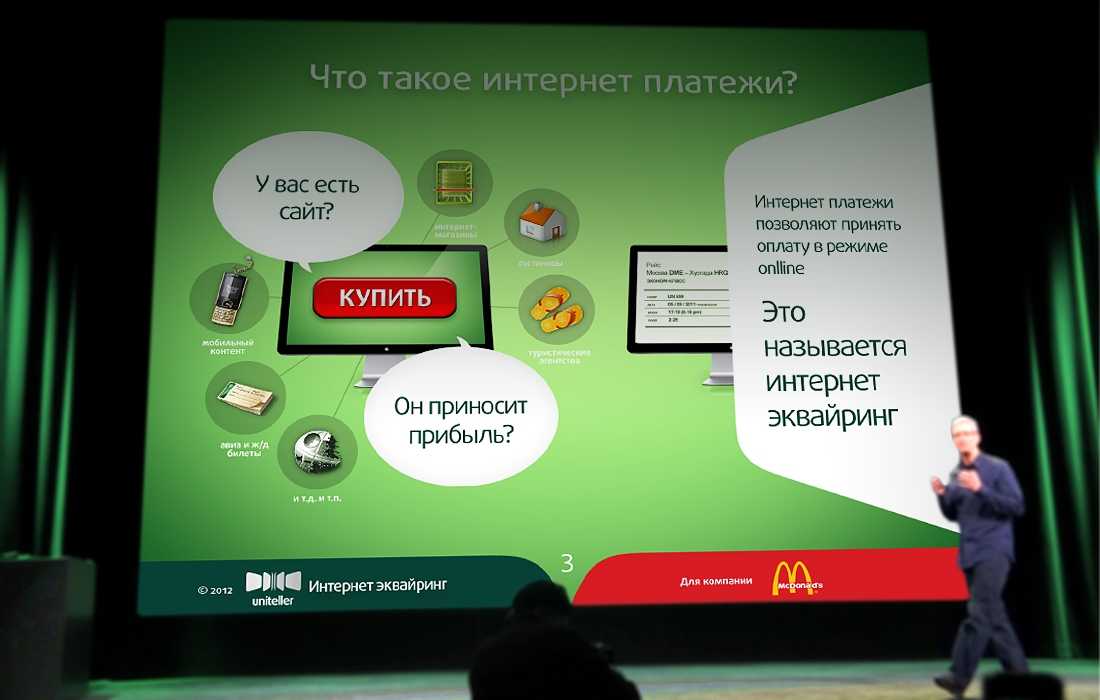

Определим еще раз простыми словами, что такое интернет-эквайринг. Название образовано от английского слова acquire, которое переводится как «приобретать, получать».

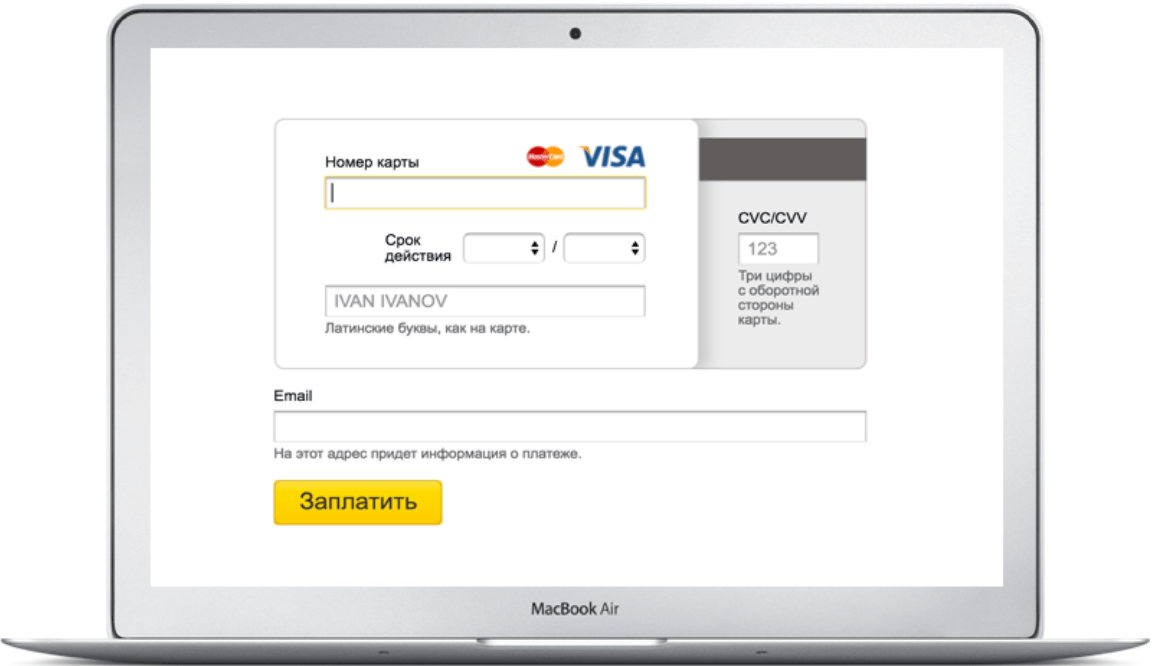

Разберем сразу на примере. Вот вы пришли в магазин, собрали в корзину нужные продукты и уже идете на кассу. Там вы выкладываете товар на ленту, кассир пробивает его, а потом вы расплачиваетесь, прикладывая банковскую карту к специальному терминалу.

Готово, покупка оплачена, деньги списаны. В мире интернета покупки осуществляются точно так же, только вместо прибора-терминала вы попадаете на страницу для ввода данных карты. Это и есть интернет-эквайринг.

Интернет-кассу часто сравнивают с мобильным и торговым терминалом. В чем разница? Интернет-эквайринг вообще не предполагает наличие физического терминала. Другие особенности интернет-кассы:

- позволяет принимать платежи с любых карт, в том числе с виртуальных;

- позволяет снизить цены, так как предпринимателю не нужно тратиться на оборудование.

Эквайринг можно подключить к сайту или приложению. А также можно одновременно использовать онлайн-кассу и торговый терминал. Например, кафе с доставкой продуктов на дом может принимать заказы и их оплату через сайт либо приложение, а также через торговый терминал, с которым ездит курьер.

Могут ли отказать в подключении интернет-эквайринга?

Могут. Компанию проверяет служба безопасности банка или платёжного сервиса. Анализируют работоспособность площадки. В свободном доступе обязательно должна быть контактная информация, данные о способах доставки, сроках получения товара, условиях возврата, а по новым требованиям ещё и оферта — предложение о заключении .

Согласно законодательству, запрещена продажа через интернет-эквайринг алкоголя, табака, растений, содержащих наркотические вещества. Кроме того, банк, платёжная система и сервис могут устанавливать свои ограничения. Например, Mastercard не пропускает товары с нарушением авторских прав, контрафактную продукцию, нелегальную продажу рецептурных лекарств. Соответственно, платёжные сервисы, работающие с Mastercard, выдвигают такие же ограничения.

Материал по теме

Онлайн-кассы: отменят ли их в 2021 году?

Подключение интернет-эквайринга

Все банки, которые обслуживают юридических лиц, предлагают услугу эквайринга. Однако условия сотрудничества отличаются. Как же выбрать банк для подключения интернет-кассы? Предлагаю разобрать несколько популярных предложений.

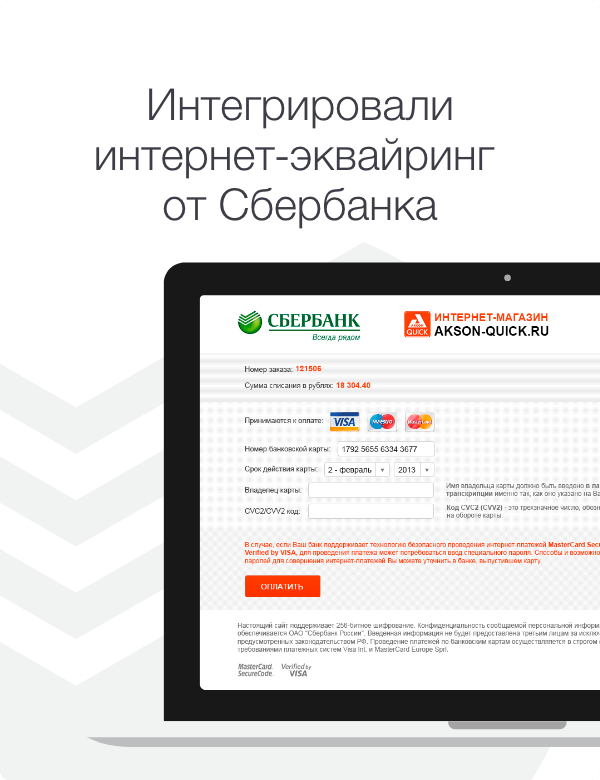

Эквайринг от Сбербанка

Какие условия предлагает банк:

- комиссия – от 1,6 % от оборота (рассчитывается индивидуально);

- срок подключения – от 3 дней;

- можно настроить кредитование;

- можно принимать карты МИР, VISA, MasterCard, UnionPay, JCB.

На сайте банка вы можете рассчитать свою ставку за обслуживание. Она рассчитывается исходя из региона торговли, сферы деятельности, типа бизнеса, и оборота средств в месяц. Каждый месяц происходит перерасчет ставки. Чем выше обороты, тем ниже ставка.

Эквайринг от Тинькофф

К интернет-эквайрингу от Тинькофф могут подключиться любые ИП, ООО и некоммерческие организации (например, приюты).

Все, что нужно – соблюдение законов (не продаете что-то запрещенное) и наличие расчетного счета в каком-либо банке (лучше – в Тинькофф, так как это делает сотрудничество еще более выгодным и удобным, например, вам помогут все настроить, чтобы начать как можно быстрее принимать онлайн-платежи).

Какие условия предлагает Тинькофф банк:

- комиссия – от 1 % от оборота (заметьте, что это уже ниже, чем у Сбера);

- срок подключения – до 2 дней (опять обходит Сбер);

- если вы открыли счет в банке Тинькофф, то комиссия не зависит от оборота, но зависит от тарифа (его банк подбирает индивидуально с учетом специфики вашего бизнеса);

- нет требований к минимальному обороту;

- работает со всеми известными картами.

Через готовый модуль, виджет или инструкцию можно подключить оплату на сайте, в чате или приложении.

Всего за несколько дней вы создадите рабочий бизнес. И все это не выходя из дома. Кстати, заключение договора на эквайринг тоже осуществляется дистанционно. Вам не нужно никуда ходить. При необходимости сотрудники банка сами приедут по указанному вами адресу.

Эквайринг от Альфа банка

Как и два других банка, рассмотренных нами, Альфа предлагает бесплатное подключение и отсутствие абонентской платы.

Условия сотрудничества:

- Ставка по операциям здесь самая высокая – от 2,4 %. Причем это стандартный тариф, при котором деньги зачисляются в течение суток. Если вы хотите мгновенное зачисление средств, то нужно выбрать другой тариф, и там комиссия составляет 3,5 %. От оборота она не зависит. Однако если месячная сумма банковских операций получится выше, чем указано в договоре, то банк берет дополнительную комиссию. Срок рассмотрения заявки на подключение тоже не радует – до двух недель.

- Оформить заявку можно на сайте или через личное посещение офиса. Так или иначе, вам все равно придется посетить банк, чтобы заключить договор.

Интернет-эквайринг от Альфа банка работает с 32 видами валют и принимает все известные карты. То есть с его помощью вы можете вывести бизнес на международный уровень.

Общие рекомендации по подключению эквайринга

Выбирайте тот банк, условия которого вам кажутся более выгодными

Обращайте внимание на комиссию за услуги, отзывы других пользователей на сторонних ресурсах, удобство использования и приятный вид интерфейса, оперативную работу службы поддержки

На мой взгляд, лучшим является предложение от Тинькофф. Почему? Потому что этот банк имеет самый большой штаб сотрудников и работает полностью удаленно.

Здесь не бывает очередей и высокой загруженности. Вам ответят по первому звонку, все операции осуществляются максимально быстро. Ну а выгодные финансовые условия сотрудничества мы уже рассмотрели.

8 МОДУЛЬБАНК

Удобный и современный интернет-эквайринг, который можно подключить даже к группе в социальной сети. Также можно высылать непосредственно ссылку на оплату. Модульбанк предлагает понятный и удобный личный кабинет. В нем размещена удобная статистика, которая позволяет проанализировать текущие продажи и понять, в какие дни и часы продажи идут более активно. Так что, можно сказать, банк заодно помогает развиваться бизнесу. Деньги, полученные через интернет-эквайринг Модульбанка, приходят на следующий рабочий день после оплаты. Можно подключить модуль для оплаты картами Visa, Mastercard, МИР.

Преимущества интернет-эквайринга

В интернете покупатель более склонен к спонтанным действиям, приобретает больше, чем в торговых точках, тем более при переводе денег с электронной карты.

Компания, организуя продающий сайт с различными способами оплаты, снижает издержки на организацию оффлайн-магазина: аренду торгового зала, содержание персонала, инкассацию и другие затраты.

В рамках интернет-эквайринга сервис провайдеры предлагают широкой спектр услуг для предприятий электронной торговли – персональный счет, виртуальный терминал (программа для авторизации платежей через сеть интернет в режиме реального времени, которая устанавливается на компьютер онлайн-магазина), полный набор методов предотвращения мошенничества.

Кроме того, предоставляются услуги для формирования авторизационного запроса и передачи файла финансовых транзакций эквайеру для дальнейшего проведения взаиморасчетов. При подключении осуществляется формирование возвратных платежей, используются внутренние инструменты обнаружения и защиты от мошенничества, становятся возможными мультивалютные платежи. Банки оказывают такой спектр услуг, как:

-

Клиентская и техническая поддержка 24/7;

-

Конкурентоспособная политика снижения издержек;

-

Стандарты безопасности;

-

Высокий уровень качества обслуживания.

Продающие сайты и онлайн-магазины с использованием интернет-эквайринга значительно увеличивает возможности бизнеса. Предоставить клиентам возможность расплачиваться по банковским картам это необходимость для интернет магазина, ведь большинство покупателей предпочитают именно такой способ расчетов в Интернете.

3 ЯНДЕКС.КАССА

Яндекс.Касса – самый популярный способ принимать онлайн-платежи согласно исследованию MARC, хоть и далеко не самый дешевый. Продукт «Яндекса» позволяет легально вести малый бизнес тысячам фрилансеров и предпринимателей. Это действительно самая безопасная компания – Яндекс.Касса работает на собственном процессинге, за исполнением платежей следят ведущие специалисты компании с мировым именем. Кроме того, сервис может работать буквально на любом сайте, на чем бы он ни работал. Если же нужного варианта нет, то достаточно написать в техническую поддержку, чтобы найти решение проблемы.

Есть возможность принимать платежи не только от физических, но и от юридических лиц. Также Яндекс.Касса с удовольствием работает и с самозанятыми физическими лицами. В общем, это самый универсальный инструмент из возможных. Тарифов у сервиса очень много: размер вознаграждения агрегатору зависит не только от оборота бизнеса, но и от способа оплаты, и от продукта, который предлагает малый бизнес клиентам. Минимально комиссия стартует с 2,8% от оборота, что довольно мало для такого качества обслуживания. Есть даже редкие способы оплаты вроде WeChat Pay и возможность оплаты по частям.

Плюсы и минусы эквайринга

Эквайринг решает множество проблем для всех участников процесса, но в то же время имеет и свои недостатки. Рассмотрим плюсы этой системы для продавцов и покупателей:

- экономия для продавца: деньги быстро поступают на счет, реже требуется инкассация;

- ниже риск воровства, ошибок в расчетах, недостач;

- шире география для совершения сделок, принимать платежи можно онлайн из любой точки мира, где есть интернет;

- скорость обслуживания выше: не нужно отсчитывать сдачу, оплата происходит за пару секунд;

- исключено мошенничество с фальшивыми купюрами;

- для покупателя эквайринг — это возможность оплатить покупку кредитной картой, не думать о том, чтобы всегда были с собой наличные;

- у бизнеса есть возможность анализировать поведение клиентов, получать информацию по покупкам и использовать ее для настройки продаж.

Плюсы для банков:

- рост доходов, банки получают комиссию;

- развитие банка-эквайера: чем больше клиентов, тем больше возможность продавать дополнительные услуги и получать прибыль;

- рост капитала: на счетах банка располагаются средства, финансовая организация получает с этого доход;

- в особенно выгодном положении банки-монополисты: например, многие покупатели платят картами Сбербанка, и часто этот банк является как эквайером, так и эмитентом — соответственно, не платит дополнительную комиссию;

- продвижение собственных продуктов для банка-эмитента — из получаемых доходов банки финансируют маркетинговые программы, программы кешбэка, программы лояльности для держателей карт.

Минусы у эквайринга также есть, в основном для бизнеса:

- нужно платить банку комиссию — несколько процентов с каждой оплаты картой. Это может стать серьезным препятствием для малого бизнеса. На терминал также придется потратить средства — купить его или взять в аренду. Кроме того, необходимо оплачивать мобильную связь;

- деньги зачисляются на счет магазина не моментально, обычно в течение одного-трех дней, этот срок устанавливает банк-эквайер;

- есть риск технических неисправностей, например поломки терминала, неполадок сети. Также необходимо бесперебойное электричество, чтобы оборудование работало.

Индустрия 4.0

Блокчейн, шеринг и платежи: в каких цифровых услугах лидирует Россия

ТОП-5 лучших тарифов в банках

Тинькофф

За проведение платежей через онлайн-эквайринг банк берет от 2,19%. Процентная ставка обсуждается лично с клиентом, в зависимости от величины оборота. Дополнительно Тинькофф предлагает:

- бесплатное подключение и обслуживание;

- быструю установку – до 48 часов;

- аренда или покупка онлайн-касс.

Тинькофф имеет 3 тарифа на обслуживание расчетного счета:

| Простой | Продвинутый | Профессиональный |

|---|---|---|

| 490 рублей в месяц. Первые 3 платежа бесплатно, далее за 1 платеж нужно отдать 49 рублей. | 1990 рублей. Первые 10 платежей бесплатно, потом 29 рублей платеж. Можно купить безлимит за 990 рублей. | 4990 рублей в месяц. Один платеж стоит 19 рублей, либо безлимит-1990 рублей. |

Банк ВТБ

Что касается расчетного счета, то ВТБ предлагает 4 тарифа.

На старте

Самое важное

Все включено

Большие обороты

5 бесплатных платежей, потом – 100 рублей за один платеж.

30 бесплатных платежей, потом – 50 рублей за один платеж.

60 бесплатных платежей, потом – 50 рублей за один платеж.

150 бесплатных платежей, потом – 32 рубля за один платеж.

РФИ Банк

РФИ банк предлагает клиентам подключить интернет-эквайринг всего за один день. С минимальным пакетом документов и быстрой проверкой. Доступ в личный кабинет позволит вам вести аналитику продаж и выгружать отчеты на компьютер.

| При обороте менее 1 млн в мес. | При обороте до 3 млн мес. | При обороте до 5 млн мес. | При обороте до 10 млн мес. | При обороте от 10 млн мес. |

|---|---|---|---|---|

| 2,7% | 2,5% | 2,3% | 2,1% | Индивидуально |

Модульбанк

Платежи от клиентов приходят на следующий день. Комиссия идет только с покупок, за подключение и обслуживание банк не берет процент. Также 0%, если продаж не было совсем.

| Наименование услуги/платежной системы | Процент | ||

|---|---|---|---|

| Стоимость подключения | 0 руб. | ||

| Зависит от ежемесячного оборота | До 1 млн. | До 5 млн. | От 5 млн. |

| Visa/MasterCard | 2,4% | 2,3% | 2,2% |

| Мир | 2,4% | 2,3% | 2,2% |

| Не зависит от ежемесячного оборота | Стартовый | Оптимальный | Безлимитный |

| Visa/MasterCard | нет | 2,2% | 2,2% |

| Мир | нет | 2,2% | 2,2% |

Точка банк

Процентная ставка для предпринимателей фиксирована – 2,8%. Также вы можете:

- подключить интернет-эквайринг от Яндекс;

- получить готовую интеграцию с онлайн-кассой;

- контролировать проведенные платежи и их поступление в налоговую службу;

- получать информацию о платежах через онлайн-кассу;

- контролировать выручку через личный кабинет.

Если покупатель оплачивает товар не картой, то процентная ставка от покупки может отличаться.

| Необходимый минимум | Золотая середина | Все лучшее сразу |

|---|---|---|

| Бесплатные переводы физическим лицам и снятие наличных денег. Комиссия – 1% от 300 000 рублей. | 500 рублей в месяц + 10 бесплатных платежей. До 200 000 переводы физ. лицам – бесплатно для ИП; До 100 000 переводы – 1% для юридических лиц. | 500 рублей – первые 3 месяца, далее — 2500 рублей. Переводы для индивидуальных предпринимателей до 500 000 рублей – бесплатно. Переводы для юридических лиц до 300 000 – 1%. |

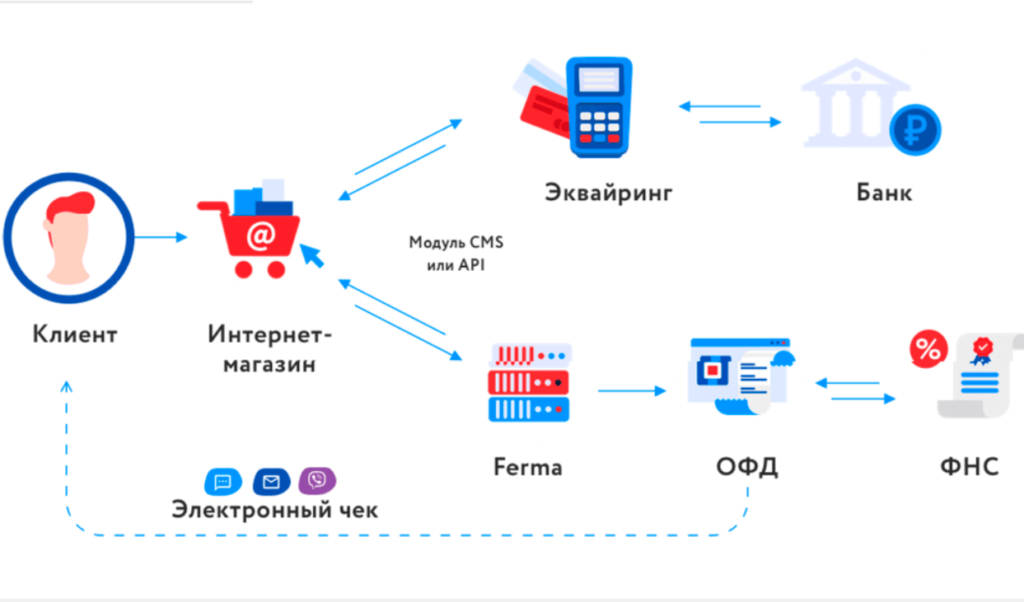

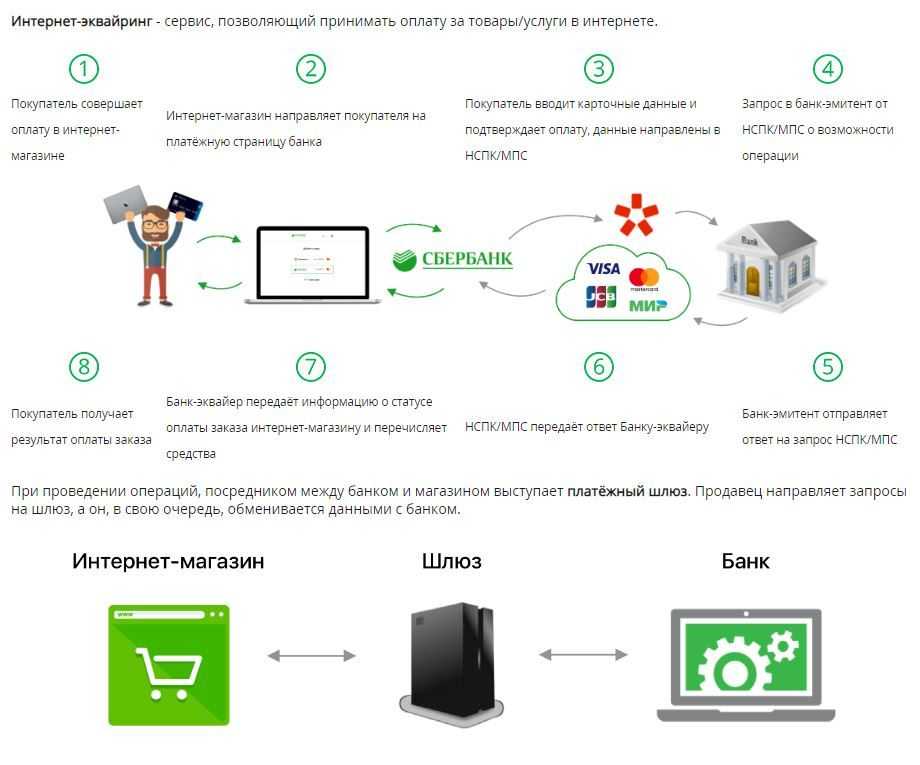

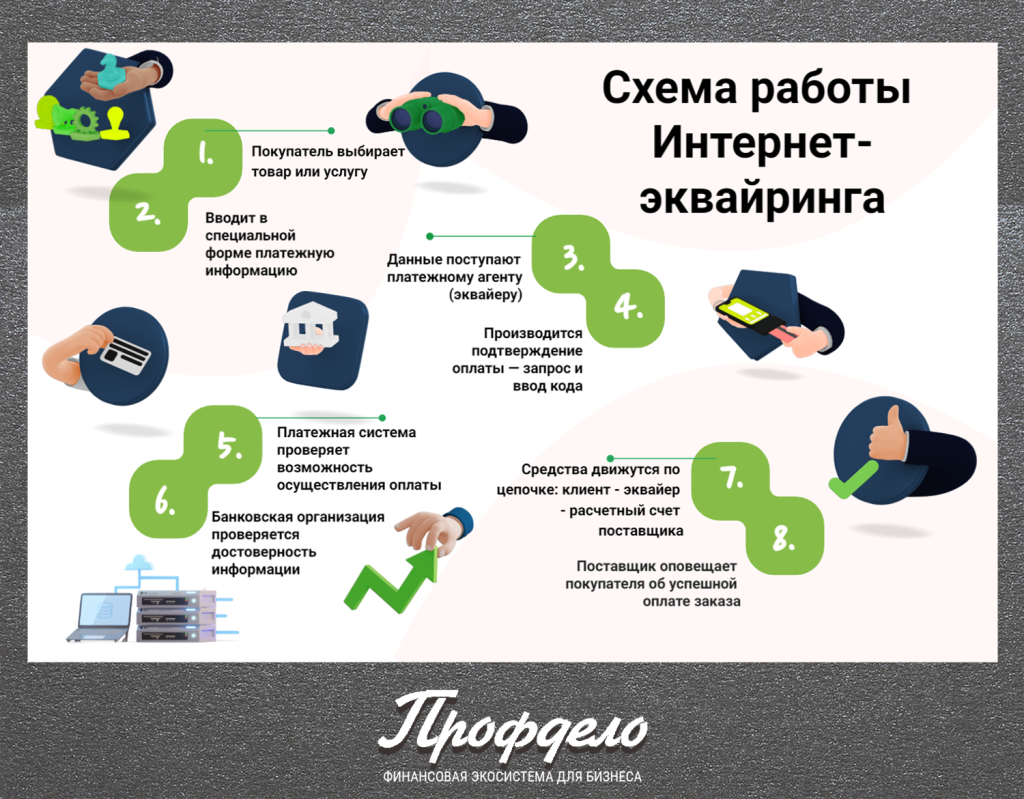

Схема работы интернет-эквайринга

Система онлайн-платежей работает по определенной схеме.

- Сначала покупатель выбирает товар или услугу и вводит в специальной форме платежную информацию.

- Введенные данные поступают платежному агенту (эквайеру), с которым сотрудничает компания-продавец.

- Производится второй этап двухфакторной аутентификации — запрос и ввод кода или подтверждение оплаты другим способом.

- Платежная система проверяет возможность осуществления оплаты, после чего в личном кабинете поставщика появляется информация о принятом через интернет платеже.

- Денежные средства движутся по цепочке: клиент — эквайер — расчетный счет поставщика

Как формируется рейтинг таких банков

Настоящий рейтинг (или, корректнее, рэнкинг) сформирован на основе данных о комиссиях банка-эквайера (или

эквайрера) за услуги по банковскому интернет-эквайрингу для торгово-сервисного предприятия (ИП, ООО или другого юридического лица),

собранных и периодически обновляемых для охваченных настоящим сервисом 100 крупнейших банков России. Следует иметь в

виду, что такие услуги оказывают и многочисленные небанковские организации, не представленные в настоящем рейтинге.

При ознакомлении с верхним рейтингом следует иметь в виду, что:

- тарифы приведены для месячного оборота в 500 тыс.руб., при большем обороте тарифы могут быть как чуть выше, так и

чуть ниже приведённых; если тарифы были указаны неточно (например, «от 1.5 %»), банк попадал в нижний рейтинг; - некоторые банки имеют разные тарифы для разных городов; данный рейтинг не учитывает такой разницы в тарифах – они

фиксировались только для московских (или иных головных при отсутствии московских) офисов; - некоторые банки имеют специальные тарифы для компаний из отдельных отраслей экономики (например, для туристических

компаний); данный рейтинг не учитывает такие тарифы; - отдельные банки взимают помимо указанных в рейтинге значений также платежи за подключение к эквайрингу, возможна

также ежемесячная фиксированная комиссия (абонентская плата); - иногда тарифы на эквайринг различаются в зависимости от того пакета услуг по РКО, который выбрал клиент, в таком

случае рейтинг отражает значения для тех тарифных планов и пакетов услуг, которые приведены на странице данного сайта,

посвящённой соответствующему банку.

Дополнительными конкурентными преимуществами того или иного банка могут быть сроки зачисления выручки на

расчётный счёт (оптимально – день в день или на следующий день после транзакции), а также готовые решения под 54-ФЗ, подключение

автоплатежей, возможность проведения платежа в один клик и т.д.

Практически все такие банки позволяют принимать платежи через системы VISA, MasterCard, МИР,

Apple Pay, Google Pay, Samsung Pay, некоторые также добавляют к этому списку MIRPay, American Express, Diners Club,

Union Pay или JCB.

По умолчанию рейтинг банков, оказывающих услуги по интернет-эквайрингу, выводится для

Москвы.

Чтобы вывести рейтинг для другого города (из числа охваченных настоящим сервисом),

измените название города с помощью вышерасположенной формы.

Эквайринговые услуги не исчерпываются интернет-эквайрингом. На этих страницах представлены рейтинги банковских

тарифов на торговый эквайринг и

тарифов на мобильный эквайринг.

Принять профессиональное решение о том, где удобнее открыть счёт, также помогут рейтинги лучших из ТОП-100 банков по

стоимости корпоративных банковских карт,

срокам открытия счёта и

надёжности.

Следующие банки открывают расчётный счёт онлайн,

открывают счёт без визита в банк,

помогают в регистрации ИП и ООО,

имеют мобильные приложения для бизнеса или

имеют зарплатные проекты, эта информация также

помогает сделать оптимальный выбор.

Оценить финансовые условия и наиболее выгодные расчётно-кассовые продукты банков, узнать, как максимально сократить суммы

платежей банкам, где доступны предложения по бесплатному обслуживанию счёта или имеется возможность

открыть счёт бесплатно, можно на страницах рейтингов банков из ТОП-100:

по стоимости открытия счёта для ИП,

по комиссии за ведение счёта для ИП,

по стоимости переводов для ИП,

по стоимости снятия наличных для ИП,

по стоимости открытия счёта для ООО,

по комиссии за ведение счёта для ООО,

по стоимости переводов для ООО и

по стоимости снятия наличных для ООО.

А в эти рейтинги для удобства включена возможность выбора банка для открытия счёта сразу по комплексу показателей, включая его

величину, устойчивость и надёжность:

для любых форм малого бизнеса,

отдельно для ИП и

отдельно для ООО.

Как выбрать интернет-эквайринг на выгодных условиях

Чтобы подключить интернет-эквайринг, нужно определиться с целями и задачами, стоящими перед бизнесом, собственными предпочтениями и проанализировать предложения.

Размер комиссии за переводы

Эквайер устанавливает комиссию за услуги обычно в диапазоне от 2% до 4%. Ее размер зависит от объема продаж (при высоком обороте продавец будет платить пониженную комиссию) и времени зачисления средств (она будет повышаться при ускоренной процедуре).

Отсутствие дополнительных условий

Помимо комиссии, банк может взимать плату за ряд других услуг. Некоторые из них носят обязательный характер, а другие могут быть подключены по желанию клиента. Сюда относятся услуги по расчетно-кассовому обслуживанию, переводы средств в другие организации и прочее.

Скорость подключения

Обычно процесс подключения занимает в среднем 3 дня. Но здесь могут быть отклонения в одну или другую сторону. Для ускорения и упрощения работы эквайеры нередко предоставляют специальные модули и CRM-системы. Это делает сам процесс подключения и использования более быстрым и комфортным.

Количество способов оплаты

Если у покупателя есть выбор — произвести оплату не только посредством кредитной или дебетовой карты, но и с помощью электронного кошелька, это повышает его лояльность, а также увеличивает шанс совершения платежа.

Время зачисления средств

Банк-эквайер устанавливает срок, в течение которого деньги поступают на счет продавца. Это может происходить сразу, на следующий день или в течение нескольких. Обычно за высокую скорость зачисления продавцу приходится платить повышенную комиссию.

Интеграция с онлайн-кассой

Некоторые банки-эквайеры одновременно с услугой подключают и онлайн-кассу. Если такая возможность не предусмотрена, компания-продавец будет вынуждена приобретать и регистрировать кассу, интегрировать ее с эквайрингом, либо выдавать чеки самостоятельно.

Комфортность процесса для покупателя

Для клиента процесс покупки и оплаты должен быть простым. Удобное оформление способствует росту конверсии. Когда процесс упрощен, а интерфейс интуитивно понятен и не требует больших временных затрат на изучение, вероятность совершения покупки возрастает.

Дополнительные опции

При необходимости компания-продавец сможет подключить такие услуги, как кредитование и рассрочка, выставление счетов и прочее.

Качество технической поддержки

Чтобы снизить убытки, важно минимизировать риски, связанные с техническими сбоями в работе системы. Для устранения неполадок требуется помощь специалистов

Поэтому лучше выбирать эквайрера, который предоставляет круглосуточный доступ к техподдержке.

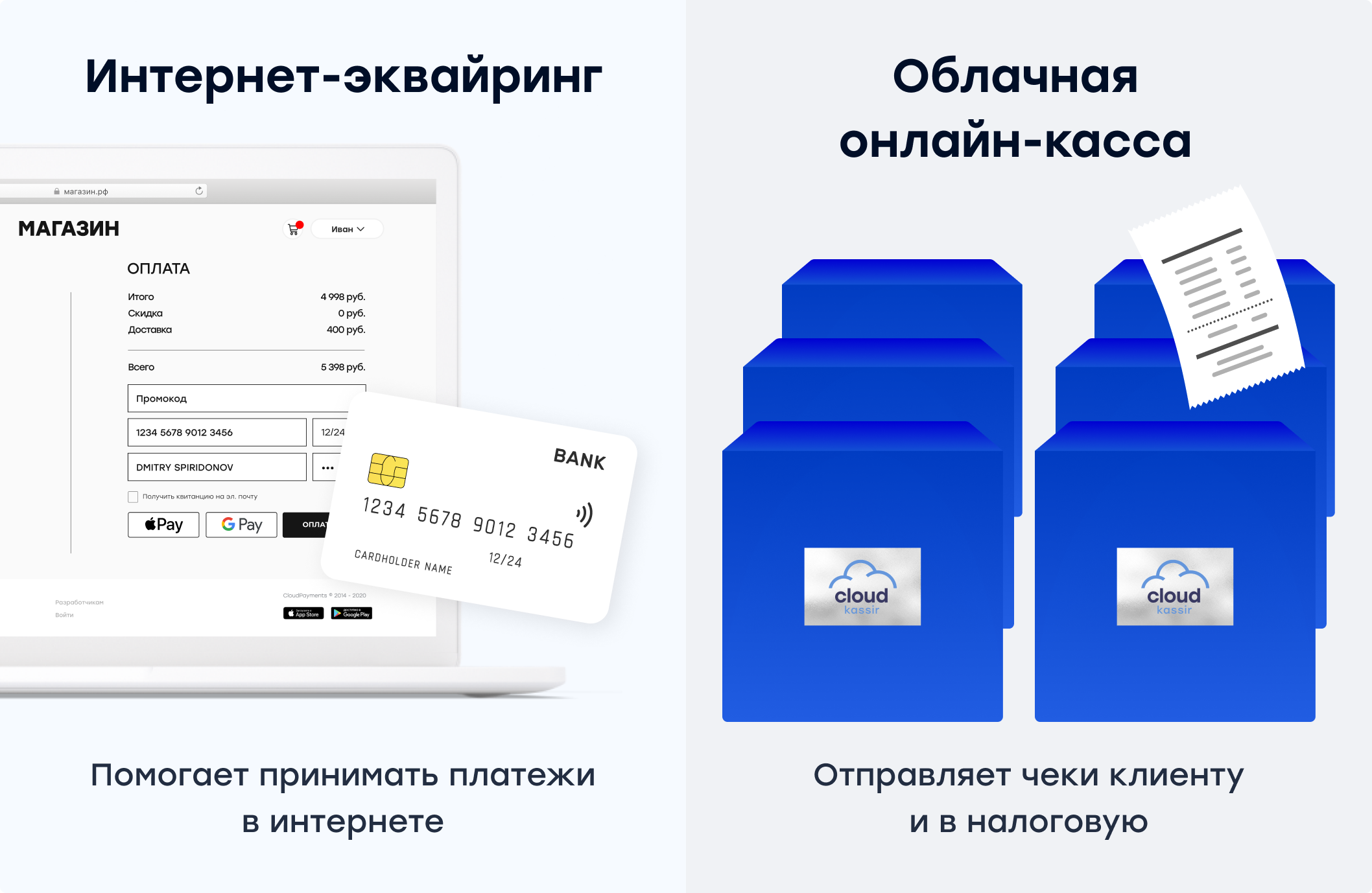

Чем эквайринг отличается от кассы

Интернет-эквайринг представляет собой технологию, позволяющую принимать платежи онлайн, при этом информация о поступлении платежей проходит только через банковскую структуру (по крайней мере по состоянию на 2023 год). А касса фиксирует сведения о транзакциях и автоматически передает их в налоговую службу.

Несмотря на то что эквайринг и онлайн-кассу часто сравнивают, они имеют разное назначение. При эквайринге подключение кассового аппарата обязательно. Порядок его регистрации регламентируется Федеральным законом № 54-ФЗ.

Некоторые эквайреры предлагают дополнительный сервис: выдачу фискальных чеков через их собственную кассу. Тогда не нужно покупать и подключать онлайн-кассу, но и комиссия будет выше.

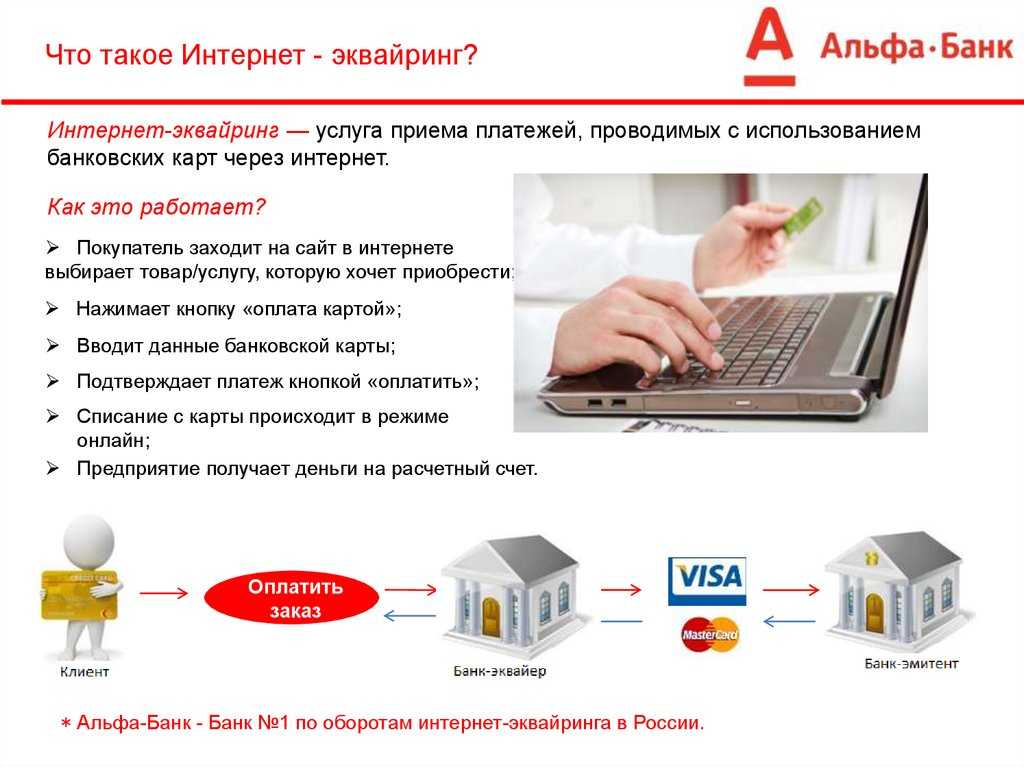

Что такое эквайринг, и как он работает

Эквайринг — это не только система, но и процесс приема электронных платежей покупателей с помощью банковских карт

Эквайринг является важной частью электронной коммерции и позволяет продавцам принимать оплату клиентов удобным способом

Совокупность действий при оплате включает следующие шаги:

- Покупатель оплачивает товар или услугу с помощью банковской карты.

- Данные о транзакции отправляются на банк-эквайер (это может быть банк продавца или другой банк, который специализируется на обработке электронных платежей).

- Эквайер проверяет данные покупателя и карты, а также наличие средств на счете покупателя.

- Если информация верна, эквайер утверждает транзакцию, а деньги переводятся на счет продавца.

В конце цепочки продавец получает деньги от эквайера после вычета комиссии за обработку платежа. Обычно такая комиссия составляет несколько процентов от стоимости товара или услуги в зависимости от агрегатора.

Ключевые звенья и оборудование для эквайринга

Для успешного применения данного инструмента бизнесу необходимо оборудование, позволяющее осуществлять прием платежей, а также несколько сторонних ресурсов, играющих не менее важную роль. К ним относятся:

- Терминалы эквайринга. Такие устройства являются основным оборудованием, необходимым для проведения приема платежей. Они позволяют проводить электронную оплату товаров и услуг банковскими или другими картами. Существует два типа терминалов: с проводным и беспроводным подключением к коммуникационной сети. Они имеют несколько различных модификаций в зависимости от производителя и спецификаций, но работают по одному и тому же принципу.

- Система авторизации. Это второй важный элемент, использующийся при эквайринге. С помощью системы авторизации происходит проверка информации о карте покупателя и проверка правильности ввода суммы платежа для совершения транзакции. Таким образом, система авторизации дает возможность убедиться в том, что платеж прошел успешно.

- Сервер для обработки платежей (эквайринговый сервер). Производит обработку полученных данных о транзакции от терминала эквайринга и системы авторизации. Сервер также отвечает за обмен данными с банком-эмитентом и банком-аккредитованным, проверяет правильность данных и устанавливает связь с конечным абонентом.

- Техническая поддержка. Необходимый элемент в работе эквайринга. Она может быть оказана как производителем терминала, так и провайдером эквайринговых услуг для решения возникших проблем с оборудованием и качеством сервиса.

Особенности, достоинства и недостатки выбранного решения

Один из важных аспектов эквайринга заключается в особенностях внедрения такой системы в бизнес-процессы. В таких случаях необходимо подобрать оптимальные варианты провайдеров эквайринговых услуг, а также обеспечить возможность подключения и интеграции терминалов и прочего необходимого оборудования.

Кроме того, эквайринг предполагает определенную технологическую базу и наличие высокоскоростных каналов связи. Это позволяет обеспечить быстрый и надежный прием платежей и минимизировать риски возникновения ошибок и задержек.

Достоинства электронного финансового оборота:

- Удобство. Одно из главных достоинств эквайринга заключается в том, что бизнес может легко и удобно проводить транзакции с помощью терминала. Пользователи могут совершать платежи круглосуточно и из любой точки мира, что обеспечивает максимальную доступность системы.

- Безопасность. Эквайринг обеспечивает максимальный уровень безопасности данных покупателей. Компании-эквайеры используют передовые технологии и протоколы защиты, такие как SSL-шифрование и 3D-Secure.

- Увеличение продаж. Введение эквайринга позволяет бизнесу увеличить свои продажи, поскольку покупателям становится проще и удобнее производить оплату товаров и услуг.

Недостатки использования таких ресурсов:

- Наличие комиссий. Эквайринговые компании берут определенный процент от каждой транзакции в качестве комиссии. Это может стать существенным фактором при большом объеме операций.

- Необходимость в интеграции. Введение эквайринга требует определенных затрат на интеграцию системы в бизнес-процессы и приобретение соответствующего оборудования. Также существует риск задержек и сбоев в работе системы в случае неправильной интеграции.

- Риски утечки данных. При использовании эквайринга существует риск утечки конфиденциальных данных покупателей. Однако, современные эквайринговые компании способствуют минимизации таких рисков и обеспечивают надежную защиту данных.

7 ТИНЬКОФФ ОПЛАТА

Тинькофф – один из самых популярных и клиентоориентированных банков. Интернет-эквайринг финансового учреждения направлен в первую очередь на действующих клиентов Тинькофф, поскольку для них действуют льготные условия. Принимать деньги можно даже без наличия сайта – достаточно выслать счет клиенту и дождаться оплаты. Также среди дополнительных услуг – возможность вернуть клиенту только часть денег из платежа (например, если ему не понравился один товар из десяти купленных), при этом не отменяя всю транзакцию разом.

Размер комиссии для клиента зависит не только от оборота, но и от банка, с которым заключен договор на расчетно-кассовое обслуживание. Для клиентов Тинькофф-Банка комиссии самые низкие – от 2,09% за тариф «Профессиональный» с подключенной опцией «Премиум» до 2,69% за подключение пакета услуг «Простой». Прочие же клиенты обслуживаются в зависимости от их доходов по интернет-эквайрингу. Обороты до 3 миллионов рублей облагаются комиссией 2,79%. До 5 миллионов – 2,6%. Малый бизнес с оборотом от 5 до 10 миллионов отдает 2,45%. А серьезные предприниматели с оборотами от 10 до 20 миллионов могут рассчитывать на 2,3%. Индивидуальный тариф можно подключить при условии, что оборот превышает 20 миллионов, либо если компания занимается благотворительностью, услугами ЖКХ или продажей билетов на самолеты и поезда.

Виды эквайринга

Торговый эквайринг

Это та самая возможность оплатить покупку картой в торговой точке, работающей офлайн: кофейне, салоне красоты, супермаркете. Карту нужно приложить к терминалу либо кассовому аппарату, на который распространяются функции терминала.

Банк-эквайер предоставляет оборудование, проводит обучение персонала. За это представители бизнеса платят комиссию. Ее размер зависит от нескольких факторов: оборота, сферы, тарифа. Как правило, у большинства банков это 1–2%. Например, Сбербанк берет от 1,3% от оборота за услугу эквайринга .

Интернет-эквайринг

С ростом популярности интернет-торговли и онлайн-шопинга возникла необходимость в интернет-эквайринге. Оплатить покупку картой можно дистанционно — без терминала, просто вводя нужные данные. При этом для подтверждения покупки на телефон приходит СМС-сообщение с кодом, который нужно ввести в специальное поле.

Процент за этот вид эквайринга чуть выше, в среднем от 1,8 до 2,5%. У каждого банка комиссия рассчитывается индивидуально. Чаще всего процент списывается не только с продавца, но и с покупателя.

Мобильный эквайринг

Этот вид эквайринга используется в такси, доставках, при передвижной торговле — то есть на любых нестационарных точках. Оплата проводится через терминал, который можно переносить. Он работает автономно или подключается к гаджету, на котором установлено специальное приложение. Средняя процентная ставка на эту услугу для предпринимателей в российских банках — от 1,9 до 2,3% .

Мобильный эквайринг позволяет принимать платежи там, где есть интернет. Бумажный чек не печатается, а выдается в электронном виде.

Индустрия 4.0

Что такое e-commerce и как устроена онлайн-торговля

Выбор банка для подключения интернет-эквайринга

Подключить опцию интернет-эквайринга можно в любом банке, который такую услугу предлагает. Удобнее всего это сделать в том банке, который обслуживает компанию в рамках РКО. Но если эта финансовая организация онлайн-эквайринг не предлагает, или ее тарифы вас не устраивают, можно выбрать для обслуживания любой другой банк. В нем открывается отдельный счет, на который будет поступать выручка.

1. Тинькофф

Это банк, который не имеет офисов обслуживания, подключение к его услугам всегда проводится дистанционно. Клиент подает онлайн-заявку, после чего представитель Тинькофф приезжает в его офис для заключения договора. Клиенту предоставляется личный кабинет с функцией аналитики. Виджеты и модули для реализации услуги вместе с инструкцией располагаются на сайте банка.

Доступны разные способы оплаты — картой, через Tinkoff Pay, СБП, Yandex Pay. Комиссии на эквайринг устанавливаются индивидуально в зависимости от оборотов и вида бизнеса.

2. Сбербанк

Чтобы подключить услугу от Сбербанка, нужно подать онлайн-заявку. Представитель банка перезвонит клиенту, самое позднее, на следующий день. Клиенту расскажут, какие документы нужно принести с собой, согласовывают удобный офис и время встречи. Здесь совершается подписание договора и получение плагина для установки на сайт.

Сбербанк работает со стандартными картами: Виза, Мастеркард и МИР. Можно подключить оплату через СБП.Тариф зависит от оборотов и вида деятельности компании — при небольших оборотах вы заплатите 2,5%, а при оборотах свыше 1 млн руб и оплате по QR-коду тариф может снизиться для некоторых видов бизнеса до 1,16% .

3. Альфа Банк

Важное преимущество Альфа Банка для клиентов — он предоставляет возможность получения денег от клиентов в режиме онлайн. Можно выбрать и стандартный вариант с переводом на следующий день после совершения транзакции, а можно моментальный

Тарифы на интернет-эквайринг будут напрямую зависеть от выбранного метода. При стандартном обслуживании Альфа Банк берет 2,6%, при выборе моментального зачисления — 2,7%. Кроме стандартных карт через платежный модуль Альфа Банк можно принимать оплату с карт UnionPay и JCB. Можно подключить оплату через СБП. Возможны операции в 30-ти разных валютах.

5. Открытие

Подключить услугу можно онлайн, направив заявку. После этого заявителю перезвонит менеджер, сообщит, какие нужны документы и пригласит в офис на подписание договора. При этом клиент получит доступ в личный кабинет, где сможет отслеживать статистику продаж. При подключении интернет-эквайринга в банке Открытие возможно создание брендированной страницы оплаты.

Если ежемесячный оборот клиента в рамках этой услуги превышает 1 млн. руб., тарификация будет индивидуальной. Если оборот меньше 1 млн. руб., банк будет брать по 2,5%. Зачисление средств — на следующий рабочий день.

Это далеко не все банки, предлагающие интернет-эквайринг. Но предложения этих финансовых организаций можно назвать самыми привлекательными и востребованными на рынке.