Введение

Если вы тщательно проанализируете содержание этой книги, то сможете избавиться от любых долгов и реализовать множество бизнес-проектов. Это чистая правда. В качестве примера могу привести собственный опыт. Я не пересказываю изложенное в других книгах, я хочу предложить вам реальные истории, чтобы вы поняли, через что мне пришлось пройти.

Все, о чем пойдет речь, я пережил сам. Книга является руководством по тому, как избавиться от долгов и как в них не попасть

Очень важно, чтобы об этом узнало как можно большее количество людей. Я заметил, что, когда у человека появляются долги, странным образом удача его покидает и в других сферах жизни

Дела, которые раньше легко получались, теперь не удаются. Легкая работа теперь двигается с трудом.

Это происходит потому, что долги связаны с очень сильными отрицательными эмоциями. Когда человек попадает в такую ситуацию, он начинает нервничать, переживать. Что самое интересное, долги – это та вещь, о которой человек часто думает, не осознавая этого. Хотите или не хотите, а думать о долгах приходится.

Даже если вы на какое-то время хотите о них забыть, у вас ничего не получится. Мышление должника приводит к тому, что даже лицо и манера держаться выдают его состояние. Со стороны сразу видно, что у человека проблемы, что начинается депрессия. Долги имеют такое свойство.

Например, занятие любовью – это тоже сильная эмоция, она возбуждает человека, ему это нравится. Точно так же вашему сознанию нравится находиться в долгах, и ничего другого оно в этот момент не воспринимает. Только это другая сторона монеты, обратная сторона силы. Если одну сторону увеличить, то и другая увеличится автоматически. На этом балансе держится мир. Зима и лето, жизнь и смерть, жара и холод, любовь и депрессия… Представьте, что вы сегодня заработали $5000, – и у вас сразу же поднимется настроение. А теперь представьте, что вы потеряли $5000. Настроение упадет, вы начнете переживать.

При этом если потеря влияет на человека на 100 %, то приобретение только на 70–80 %. Потеря всегда порождает больше эмоций. Она приводит к тому, что человек впадает в депрессию, пытается снять напряжение алкоголем или таблетками, начинает злоупотреблять, думать о воровстве и даже о самоубийстве, пытаясь таким образом бороться не с долгами, а с мыслями о них. Тем временем их становится больше и больше. Возможно, вы даже начинаете понемногу расплачиваться с кредиторами, но долги почему-то все равно растут.

Никто в детстве не мечтает стать должником, но долги могут появиться у любого человека. Даже если вы сегодня богаты, никто не может вам гарантировать, что через 5 лет вы таким останетесь. Вот всего лишь два примера, которые говорят о том, что никто не застрахован от долгов и последующего банкротства.

Антон Шеклер

Антон Шеклер является известной персоной в Германии. Он бывший владелец сети аптек Schlecker. Его сеть достигала оборота в 10,3 миллиарда долларов, что делало его одним из богатейших людей не только Германии, но и мира. К 2003 году он открыл около 13 000 аптек по всей Европе и обеспечивал работой более 52 000 человек. Тем не менее его бизнес-империя не выдержала конкуренции и меняющегося бизнес-климата. Из-за неоплаченных долгов в январе 2012 года Антон объявил себя банкротом.

Эйке Батиста

Эйке Батиста, родившийся в Бразилии, когда-то занимал восьмую позицию в списке самых богатых людей мира. Он часто говорил, что когда-нибудь станет самым богатым человеком на планете. Однако он потерял большую часть своего состояния – 33 миллиарда долларов – всего за 16 месяцев, а нефтяная компания OGX, которой он управлял, обанкротилась.

Батиста построил огромный порт в пяти часах езды к северу от Рио-де-Жанейро, приобрел несколько компаний грузовых перевозок и закупил нефтяные танкеры – все для того, чтобы обеспечить будущие продажи, так как OGX на тот момент проводили бурение на якобы богатых нефтью территориях.

Однако объемы нефти в месторождениях были преувеличены, поэтому обещания, которые Батиста давал инвесторам, оказались пустыми словами. Четыре из пяти месторождений были заброшены. В итоге он потерял все свое состояние.

Никто не может гарантировать, что ваш бизнес будет вечно процветающим, риски существуют всегда. Поэтому лучше знать о том, как попадают в долги, заранее, и постараться избежать подобной участи.

Попасть в историю. Кредитную

В России банки стали массово выдавать кредиты населению только в 2000-е годы. До этого люди как-то «крутились» сами. Если срочно была нужна определенная сумма, занимали у родственников, просили в долг на работе, у знакомых. Доступные кредиты посадили россиян на денежную иглу, но что еще хуже — некоторые попали в долговую яму, из которой сами выбраться уже не могут.

В кредитах нет ничего плохого, если деньги нужны на крупную покупку, облегчающую жизнь, на обучение или развитие бизнеса, на лечение. Но давайте признаемся честно: некоторые люди берут кредит на объективно несерьезные вещи. И долги растут, как снежный ком.

Чем опасна жизнь в кредит

Помимо очевидной угрозы оказаться в долгах, есть еще один минус жизни в кредит. И его многие недооценивают!

В 2011 году доктор Джон Газергуд из University of Nottingham опубликовал результаты исследования, изучающего, как долговые обязательства влияют на здоровье и жизнь человека. Оказалось, что люди с долгами имеют в два раза выше риск ухудшить свое психологическое и физическое здоровье. 29% должников постоянно преследует чувство тревоги, у них растет уровень стресса, появляются симптомы депрессии. Люди описывают свое состояние как чувство «навалившегося груза» и даже ощущают безнадежность.

На фото: Андрей Копнин, кризисный психолог, практикующий коуч

«Человек начинает испытывать постоянное чувство страха: а вдруг что-то случится? Вдруг я потеряю работу? Вдруг банк что-то изменит в договоре и меня обманут? Все эти мысли приходят в голову и не получается от них убежать. Начинает расти раздражение на окружающих из-за того, что они «неправильно» тратят деньги. Как следствие, могут начать проявляться и физические симптомы постоянного стресса: бессонница, неспособность отдохнуть, потеря концентрации, — рассказывает Андрей Копнин, кризисный психолог, практикующий коуч. — Что можно сделать в такой ситуации?

- Пишите каждый день не менее 5 позитивных событий, которые произошли с вами сегодня. Это поможет перестать концентрироваться на негативе.

- Займитесь фитнесом — при постоянных тренировках он очень хорошо снижает уровень стресса в организме.

- Начните откладывать любую сумму, пускай 5 рублей, но каждый день. Это поможет сформировать привычку адекватно относиться к деньгам и перестать жить в кредит.

- Прежде чем совершить какую-то покупку либо взять кредит на нее, выдерживайте паузу в неделю. Это позволит снизить эмоции и принять решение на трезвую голову. Разумное потребление — это тоже привычка, которую необходимо вырабатывать».

Денежная карма

А вообще, чтобы вы понимали долги, это всегда кармическая тема.

Карма и есть-причинно-следственная связь. Бывает так, что человек где-то накосячил, в этой жизни, где-то, с кем-то несправедливо поступил.

Причем это может идти с детства, или с юного возраста и естественно во взрослой жизни. Если человек где-то перебрал, начинал хапать, грести под себя, несправедливо обижать кого-то. В определенный момент жизнь начинает забирать у него.

И для вселенной абсолютно все равно, что вы незаконно себе присвоили, может быть вынесли лампочку с завода, или взяли немного бумаги в офисе, унесли домой.

И вот такая лампочка, может стоить человеку, два миллиона долларов и потери всего бизнеса. Долг за вами числится до момента возврата, и нет градации в космосе забрать по той-же цене лампочки.

И человек попадает в огромные долги, и в кабалу попадают не только бедные люди. И богатые люди, миллионеры бывают еще в более тяжелых ситуациях.

А ведь что такое вопросы кармы, это заповеди в религиях

И важно начать относится к таким финансовым провалам с благодарностью. И важно понять эту глубинную связь данной ситуации с прошлыми поступками

Где и с кем, вы поступили нечестно, кого вы когда то обманули, даже в малом, где присвоили чужое имущество. Пока человек не поймет он так и будет скатываться, скатываться.

И когда хочет человек заполучить себе излишки этого мира, ему надо все больше и больше, жадность в этом случае на первом месте, он тем самым сеет семена будущей катастрофы.

Он, в такие моменты действует не из состояния благости и счастья, он действует из состояния недостатка и неудовлетворенности. И результат получает соответствующий.

Недостаток, только увеличенный в несколько раз, это как раз, когда человек вложился в хайп в надежде хапнуть побольше, ничего не делая.

Здесь еще играет роль недостаток финансовой грамотности. От незнания не учитывались принципы: не класть все деньги в одну корзину и не участие в сомнительных мошеннических спекуляциях.

ПРИЧИНА ДОЛГОВ №1

Причина всего происходящего в нашей жизни в нас самих, в нашем подсознании. Сегодня хотим поделиться видением причины такого явления, как финансовые долги, но не разовые, а “хронические”, когда человек большую часть жизни живёт в долг. Это могут быть долги друзьям, знакомым, банкам или другим кредитным организациям.

Вообще, наши подсознательные убеждения в отношении денег тесно переплетены с другими сферами жизни. Большие деньги, достаток у многих из нас бессознательно связаны с изменами, деградацией, одиночеством и даже смертью, и это является основными причинами, по которым деньги не могут проявиться в нашей жизни в желаемом количестве.

Причины долгов

До настоящего времени считалось, что долги — это прямое и неизбежное следствие низких доходов (когда расходы превышают доходы), либо неумелого, расточительного распоряжения доходами.

Поэтому проблема жизни в долг рассматривалась путём выявления подсознательных причин, препятствующих притоку денег в жизнь.

Но практика показала, что, даже когда были устранены основные препятствия в подсознании и доход начинал расти, в жизни людей, ранее имеющих долги, опять случались какие-то непредвиденные траты, что не позволяло им выбраться из долговой ямы.

Выявляется тот факт, что хроническими должниками являются люди не только с низким уровнем дохода, но и те, чей среднемесячный доход исчисляется цифрой с пятью и даже шестью нулями.

Даже среди таких людей есть те, в жизни которых постоянно происходят какие-то события, случаются непредвиденные траты, которые не позволяют им освободиться от долгов. И, напротив, среди людей с низким уровнем дохода есть те, которые живут, не имея долгов.

Размышляя на эту тему, можно обнаружить ещё один аспект этого вопроса, который, очевидно, был упущен из виду.

Внешний мир — отражение нашего внутреннего (подсознательного) мира. Для многих это пока теория, для осознанных людей — очевидный факт.

Это значит, если во внешнем мире отражается долг — изначально вы, бессознательно, видите себя обязанным или должным! Иначе быть не может! Это — закон!

Т.е. изначально в нашем мировоззрении присутствуют подсознательные программы, которые определяют, что мы не свободны, мы должны, обязаны, а потом они реализуются в виде наших долговых обязательств в жизни!

Давайте разберёмся, кому мы можем быть должными и за что?

В первую очередь, проанализируйте наличие давних долгов (денежных и имущественных), образовавшихся в детстве и на последующих этапах жизни и не погашенных вами по тем или иным причинам по сей день.

Ваш ум мог забыть о них, но бессознательно вы можете чувствовать себя должными и жить в ожидании расплаты.

Одна из женщин вынуждена была выплачивать долг в размере 500 000 руб. за подругу, которая подставила её в их совместной деятельности. Подсознательной причиной этой истории явилась ситуация из детства, когда подруге не были возвращены 10 копеек.

Она давно забыла эту историю, но всю жизнь бессознательно ожидала расплаты, поскольку верила, что Бог накажет её за то, что присвоила чужое. В итоге, уже в зрелом возрасте, расплата наступила. Вот такие игры подсознания. Не будь таких убеждений-и ситуация бы не возникла.

Какие ещё долги могут нас обременять?

Нам с детства внушили, что мы должны всем и вся: государству, родителям, детям, мужу, родине… Должны хорошо себя вести, быть послушными, чтобы быть для всех удобными. Должны уважать старших, должны соблюдать нормы, правила, устои.

Большинство из нас не чувствуют себя свободными подсознательно! Эти долги пронизывают весь наш внутренний разум и транслируют в мир вибрацию “Я должен!”, и она, отражаясь, может принимать физическую форму в виде долгов финансовых и претензий к нам со стороны других людей, которым от нас что-то нужно!

ПРИЧИНА ДОЛГОВ №2 (связанная с фигурами родителей)

Денежные долги появляются в жизни любого человека в виде банковских кредитов, отсрочки оплатить коммунальные услуги, в виде долга соседу, когда перехватываем до зарплаты и т.д.

В то же время почти у каждого из нас есть люди, которые нам должны.

И эти оба вида долгов имеют свои бессознательные причины, о которых мы сегодня и поговорим.

- Долги перед нами. Эти долги напрямую связаны с бессознательными отношениями с материнской фигурой (мамой или тем лицом, которое в детстве выполняло материнскую функцию). Роль матери в жизни ребенка никто не будет отрицать. Но вот как мать влияет на появление долгов во взрослой жизни?

Большинство людей, создающие должников, на самом деле — создают собственных «фанатов». Эти должники по бессознательному замыслу кредитора должны показывать его состоятельность, восторгаться им, или же закрывать глаза на его какие-то недостатки.

Создание должников на самом деле кропотливый труд человека, который испытывает нехватку любви.Он не может ее получить в обычной жизни, ему приходится ее покупать.

Испытывая вот такую зависимость от любви, жажду любви, кредитор создает особый вид психологической зависимости у других перед ним, и таким образом как бы избавляется от зависимости собственной.

2. Наши долги перед другими.Здесь уже задействованы обе фигуры родителей — и материнская, и отцовская.

Основной бессознательный мотив создания долга лежит в плоскости отношений матери и ребенка. А вот способность выплатить долг — лежит в плоскости отношений отца и ребенка.

Что такое «мышление должника»

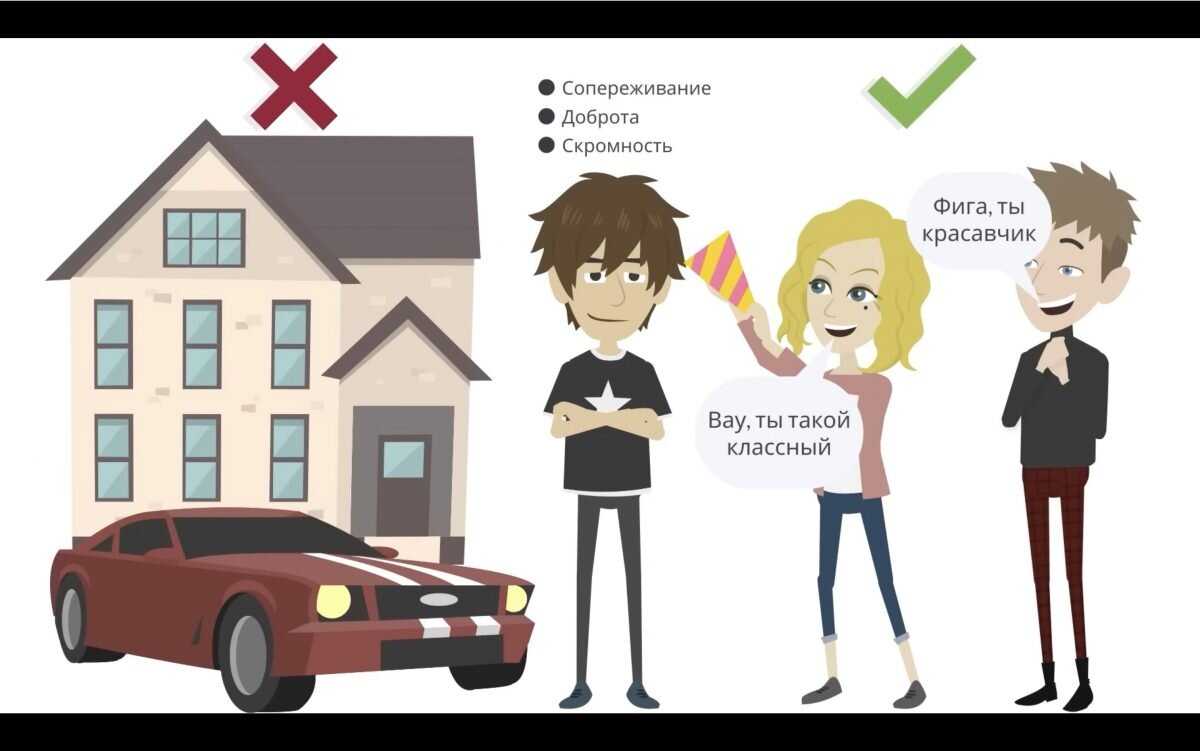

Данный психологический термин можно применить к людям, которые часто говорят о долгах и о том, как несправедлива к ним жизнь. Каждый новый кредит увеличивает спектр негативных эмоций, в результате чего человек становится раздражительным и неуравновешенным. Такие личности постепенно осознают, что новый долг может спасти их лишь на время, а в перспективе — лишь ухудшит финансовую ситуацию.

Для того чтобы точно убедиться, что «мышление должника» — это опасная вещь, следует обратиться к законам мироздания. Мы притягиваем в свою жизнь то, о чем думаем. К примеру, многие женщины, находящиеся в положении, все время думают о том, как родить на свет здорового малыша. Постепенно вокруг них появляется все больше беременных девушек и молодых мамочек — вот так и работает закон притяжения.

Не имеет значения, что именно вы думаете о долгах — что они вам надоели или что вы не хотите их больше брать. Закон притяжения все равно заставит вас рано или поздно взять очередной кредит

Поэтому так важно следить не за направленностью мыслей, а за их предметом. Думайте не о долгах, а о том, как бы заработать побольше денег

Как избавиться от долгов

Было бы голословно с нашей стороны сказать о необходимости совершить те или иные действия по уменьшению долгов, но не оставить конкретную инструкцию, которая бы в этом помогла:

- Возьмите финансы под свой контроль. Обязательно подсчитайте вашу общую сумму всех долгов и запишите ее на листке бумаги. Так вы сможете увидеть настоящую картину происходящего и избежите иллюзий, якобы еще один кредит способен спасти ваше положение.

- Поставьте перед собой конкретную цель. Для этого трезво оцените свои возможности и посчитайте, какую сумму ежемесячно вы можете тратить на погашение кредитов, после чего начните постепенно гасить задолженность. Пусть это будет цель длиной в 5 или 10 лет — ничего страшного. Главное, чтобы вы ей следовали день за днем.

- Откажитесь от того, без чего можно прожить. Любая крупная покупка, ремонт или зарубежная поездка должны быть тщательно обдуманы. Если вы не считаете себя материально подготовленными к подобным тратам, то не стоит влезать в еще большие долги.

- Научитесь отличать истинные потребности от того, что навязала агрессивная реклама. Поверьте, многое из того, к чему вы привыкли, не является для вас острой необходимостью. Некоторые вещи лучше приобрести позже, когда на них появится хорошая скидка, другие имеют более дешевый аналог, третьи и вовсе окажутся абсолютно ненужными.

- Не берите больше долгов. Дайте себе железное обещание, что тот кредит, который вы взяли недавно, был последним. Вместо этого начните каждую неделю откладывать хотя бы незначительную сумму для форс-мажорной ситуации, дабы обеспечить себе финансовую подушку безопасности в случае непредвиденных обстоятельств.

Какой стиль поведения выбрать если у вас проблемы с долгами?

Практика показывает, что самое главное в этом деле – не использовать «метод страуса» и не прятать голову в песок. Проблема с выплатой долга может случиться у каждого и ничего постыдного в этом нет. Можно составить небольшой свод правил поведения, которые хоть и не решат проблему полностью, но хотя бы избавят вас от осложнений:

Никогда не идите на конфликт с тем, кто занял вам деньги (не важно человек это или банк). Если у вас возникли сложности с финансами, и вы не уверены, что сможете выплатить долг вовремя, то лучше предупредить об этом заранее

Этим вы создадите себе репутацию ответственного человека, к тому же ваш знакомый тоже мог строить планы на одолженные вам деньги. Так что лучше не держите это в тайне. У вас всегда должен быть наготове план как выйти из ситуации. Это покажет, что вы не опустили руки и ваш долге не перейдет в разряд «плохих». Кредитору это только на руку, если человек никуда не скрывается и просто просит войти в положение и немного изменить условия выплат, вполне вероятно, что ему пойдут навстречу.

Что касается лучшего способа как избавиться от долгов, то многое зависит от типа долга и в каждом случае рецепт свой. При этом чаще всего используется комбинация из нескольких перечисленных способов, например, человек пересматривает в сторону сокращения свои месячные расходы + ищет источник дополнительного заработка. Заработать можно буквально на всем, как это сделать с помощью организации продаж можно узнать из статьи «Что можно продать, чтобы заработать? 7 способов, которые принесут вам быстрые деньги!»

Не советовал бы я связываться с кредитами для того, чтобы закрыть долги. Все-таки слишком рискованная это затея, можно только усугубить проблему вместо ее решения.

Мышление должника, и как я от него избавился

История с долгами начинается в подсознании. У человека есть некий образ себя, каким он должен быть. Но реальность этому не соответствует. Допустим, я человек, зарабатывающий 100 000 рублей в месяц, но у меня есть галлюцинация, что я успешный предприниматель, должен ходить с последней версией айфона, ездить только на такси и есть исключительно в ресторанах.

Человек пытается любой ценой соответствовать образу

Это для него настолько важно, что он готов задействовать для достижения цели ресурсы из будущего. Что такое долги? Мы берем деньги в будущем, чтобы как-то скорректировать настоящее

Важным решением для меня стало смотреть на себя как на бизнес, как на некую компанию. Я создаю какой-то продукт для мира, мне за это платят деньги, я потребляю, есть обязательные расходы. Если я убыточен, значит, что-то с этим бизнесом не так. Я признал, что не могу обедать в кафе каждый день, покупать дорогую одежду, потому что я — убыточное предприятие.

Почему люди набирают кредиты

Причин — множество. Вот главные из них.

Неспособность устоять перед искушением

Умение откладывать удовольствие на потом формируется в детском возрасте. На это указывают данные известного в научных кругах стэнфордского зефирного эксперимента. Дошкольникам от 4 до 6 лет предложили выбор: съесть одно угощение прямо сейчас или два, если немного подождать. Организатор эксперимента оставлял кабинет на 15 минут, детям при этом не сообщали, как долго придется ждать. Маленькие участники терпели, как могли, но дождаться организатора и получить не одно, а целых два угощения удалось только третьей части испытуемых. Ученые убеждены: навыки самоконтроля во многом зависят от префронтальной коры головного мозга.

Уверенность, что человеку все должны

Она присуща прежде всего инфантильным людям. Они не хотят брать ответственность за свою жизнь и уверены, что им все обязаны помогать, как-то их поддерживать.

Финансовая беспечность или безграмотность

Люди могут не понимать, сколько вообще у них денег, на что они уходят и в каких случаях нужно отложить. А могут беспечно относиться к деньгам: когда они есть — спускать без промедлений, а после пытаться жить взаймы. Нередки ситуации, когда люди, берущие кредиты, не понимают, сколько им нужно будет отдавать, не просчитывают риски.

Склонность к шопоголизму

При помощи покупок человек стремится улучшить свое настроение, почувствовать себя счастливым, забыть о каких-то проблемах. Ему нравится сам процесс тратить деньги, что и приводит к многочисленным кредитам.

Зависимость от чужого мнения

Некоторые люди стесняются своего скромного финансового положения, поэтому берут кредиты, чтобы закрыть прорехи в бюджете. А другие просто используют каждую возможность, чтобы казаться успешнее, увереннее в себе, богаче.

Пробовал все: таро, гипноз, аффирмации и коучинг

Начал считать, оказалось, что у меня долгов на полтора миллиона рублей! Примерно 700 000 личных (алименты, коммуналка, долги перед родственниками и друзьями), еще столько же — в бизнесе.

Я пошел к разным наставникам, ко всем, кто мог мне как-то помочь: коучам, психологам, тарологам, гипнологам. Каждую неделю был у кого-то. Думаю, это стало верным решением, потому что теперь точно не могу оценить, кто насколько внес свой вклад. А еще, когда человек решает лезть в любую дырку, где хоть как-то могут помочь, его собственное мышление начинает обрабатывать эту проблему с высоким приоритетом.

Бегал от приставов и переписал имущество на родственников

Примерно десять лет назад, когда мне было 23 года, я начал копить долги; тратил больше, чем зарабатывал. При этом был собственником IT-компании.

Моя машина была оформлена на сестру, а квартира — на мать. Уже три года я не был нигде прописан. Договорился, чтобы меня оформили в компании у друзей на должность водителя, с одной лишь целью — чтобы судебные приставы не забрали права за долги по алиментам. Я осознавал плачевность ситуации, интуитивно понимал, что дело дрянь, но старался эту тему не замечать.

Однажды моя девушка (теперь уже супруга) сказала, что хочет отметить свой день рождения в Грузии. Я понял, что, даже если бы и были деньги на такую поездку, меня тупо не выпустят из страны судебные приставы. И я решил начать исправлять ситуацию.

Как живется с мышлением должника

Чтобы понять, как и почему образуются долги, следует обратиться к главному закону мироздания

Звучит он так: то, на чем мы фокусируем свое внимание, в нашей жизни приумножается

Если человек фокусируется на принципе «взять взаймы», думает о том, что неплохо было бы оформить новую кредитку или купить в рассрочку телефон в магазине, он сам притягивает к себе долги. Так происходит потому, что в каждой ситуации в своей жизни он видит возможность воспользоваться кредитом. В психологии для этого даже придумали специальный термин «мышление должника».

Люди, у которых нет такого мышления, думают по-другому. Они видят шансы увеличить свой доход, поэтому для них открывается дверь в новые возможности. И они их не упускают.

На фото: Евгения Береза, клинический психолог, автор книги «Психосоматика: как наш мозг обманывает тело

«Если ваш фокус внимания находится в зоне «нехватки» денег, а не в зоне собственной ответственности за свою жизнь и финансы, то у меня для вас плохие новости: волшебник в голубом вертолете не прилетит и ничего не даст, — говорит Евгения Береза, клинический психолог, автор книги «Психосоматика: как наш мозг обманывает тело». — Вы выросли. Вы и есть тот самый волшебник. И заработать на вертолет предстоит самостоятельно. Для этого первым делом придется сепарироваться от родителей и их установок. Какие самые частые из них? «Государство должно мне сделать… дать… обеспечить…», «Родители должны ….». Бесконечное количество подобных фраз ежедневно произносят миллионы людей, не желающие брать ответственность за свою жизнь в свои руки.

Если слово «долг» занимает в вашем лексиконе лидирующую позицию, вероятно, аналогичное место в вашей жизни займут и кредиты. Включите наблюдателя. Начните замечать ход своих мыслей. Отслеживайте, на что направлен ваш фокус внимания и перенаправьте его с долга на действие в удовольствие. Делая что-то «из-под палки» вы никогда не достигнете успеха: 90% вашей энергии будет уходить на борьбу с собственным «не хочу» и 10% будет оставаться для решения задач

Куда более эффективно — направить свое внимание и действие на то, что вы осознанно выбираете, то, что вам будет по душе

Когда действие приносит удовольствие? Когда вы занимаетесь чем-то добровольно, и понимаете, куда и зачем вы идете. Составьте список вещей, которые приносят вам радость. Готова поспорить, что больше половины из них нельзя купить за деньги. Живите сегодня, на те средства, которые у вас есть. Фокусируйтесь на действии и своей полезности. Выходите на новый уровень дохода и позволяйте себе то, что хотели купить «в кредит», но теперь уже «на свои»

Составление бюджета и контроль расходов

Чтобы выжить, если все деньги уходят на кредиты, важно научиться эффективно управлять финансами и контролировать свои расходы. Составление бюджета поможет вам лучше понять, куда идут ваши деньги и на что вы можете сэкономить

Вот несколько шагов, которые помогут вам составить бюджет и контролировать расходы:

Анализируйте свои доходы и расходы. Просмотрите свои финансовые отчеты и определите все источники дохода, а также все обязательные расходы, такие как аренда, коммунальные услуги, питание и кредитные платежи.

Приоритезируйте свои расходы. Определите, какие из ваших расходов являются необходимыми, а какие могут быть отложены или сокращены. Обязательные расходы, такие как аренда и питание, должны быть в приоритете.

Установите бюджетные ограничения. Определите конкретные пределы для каждой категории расходов, например, максимальную сумму на питание или шоппинг.

Отслеживайте свои расходы. Ведите дневник расходов или используйте специальное приложение для отслеживания всех своих трат. Это поможет вам видеть, на что вы тратите больше всего и где можно сэкономить.

Ищите возможности для сокращения расходов. Рассмотрите возможность снижения расходов на ненужные вещи или услуги. Например, вы можете отказаться от дорогого телевизионного пакета или начать готовить больше дома, чтобы сэкономить на еде.

Планируйте на будущее

Накопления являются важной частью финансовой устойчивости. Постепенно откладывайте деньги на чрезвычайные случаи или возможные неожиданные расходы, чтобы у вас было финансовое покрытие в случае чего.

Составление бюджета и контроль расходов требуют дисциплины и постоянного отслеживания. Однако, эти действия помогут вам понять ваше финансовое положение, и научат вас более эффективно распоряжаться своими деньгами. Это будет способствовать вашей финансовой выживаемости, несмотря на долги и кредиты.

Кредиторам сказал, что платить долги не буду

Я принял решение, что долги платить не буду, пока у меня не появится такой возможности. Но поставил себе задачу не копить новые ни при каких условиях. Вторая цель — научиться жить так, чтобы из всех доходов откладывать хотя бы 5 %. Сначала формирую себе подушку, а уже потом выплачиваю долги.

Начал фиксировать доходы и расходы и даже составлять бюджет на месяц вперед. Когда верстал первый раз, осознал, что при всем желании денег не хватает. Начал ужиматься и за два-три месяца вышел в ноль.

Всем, кому был должен, сказал, что пока ничего выплачивать не буду. Понимал, что реакция будет так себе. Но до сих пор придерживаюсь мнения, что если тебе кто-то дал в долг и ты уже два-три года не можешь отдать, то ответственность надо делить поровну между тем, кто дал, и тем, кто взял.

Должников сильно угнетает, что они несут ответственность единолично. И когда осознают, что ответственность делится между двумя сторонами, становится легче.

Заключение

Счастлив тот человек, который ни разу в жизни не задумывался о том, как избавиться от долгов, ведь это означает, что в финансовом плане у него нет никаких проблем. К сожалению, для многих людей этот вопрос остается актуальным как никогда.

Универсальный рецепт подобрать трудно, но можно дать несколько общих советов – не пытайтесь скрыться от кредитора, всегда идите с ним на контакт и не отказывайтесь платить долг. Компромисс можно найти всегда, даже если вы лишились работы и сейчас на мели, в конце концов, кредитор заинтересован в том, чтобы получить назад свои деньги, а не уничтожить вас морально.

Есть вопросы, пожелания, предложения? Пишите нам,мы обязательно ответим.

1074 4.3.2024 Богатеть можно только за счет других людей!

1074 4.3.2024 Богатеть можно только за счет других людей!

Суть понятия «социальный капитал» можно легко объяснить пословицей: «Не имей …

1070 4.3.2024 Успешный бизнес на одежде и заботе об экологии

1070 4.3.2024 Успешный бизнес на одежде и заботе об экологии

Когда моему второму ребенку исполнился год, я начала делать свои …

1219 29.2.2024 В чем разница между продакт и проджект-менеджером?

1219 29.2.2024 В чем разница между продакт и проджект-менеджером?

Проджект-менеджер — это специалист, искусно управляющий проектами, будь то разработка …

1186 28.2.2024 Маркировка рекламы в 2024

1186 28.2.2024 Маркировка рекламы в 2024

В 2022 году в закон №347-ФЗ «О рекламе» были внесены …