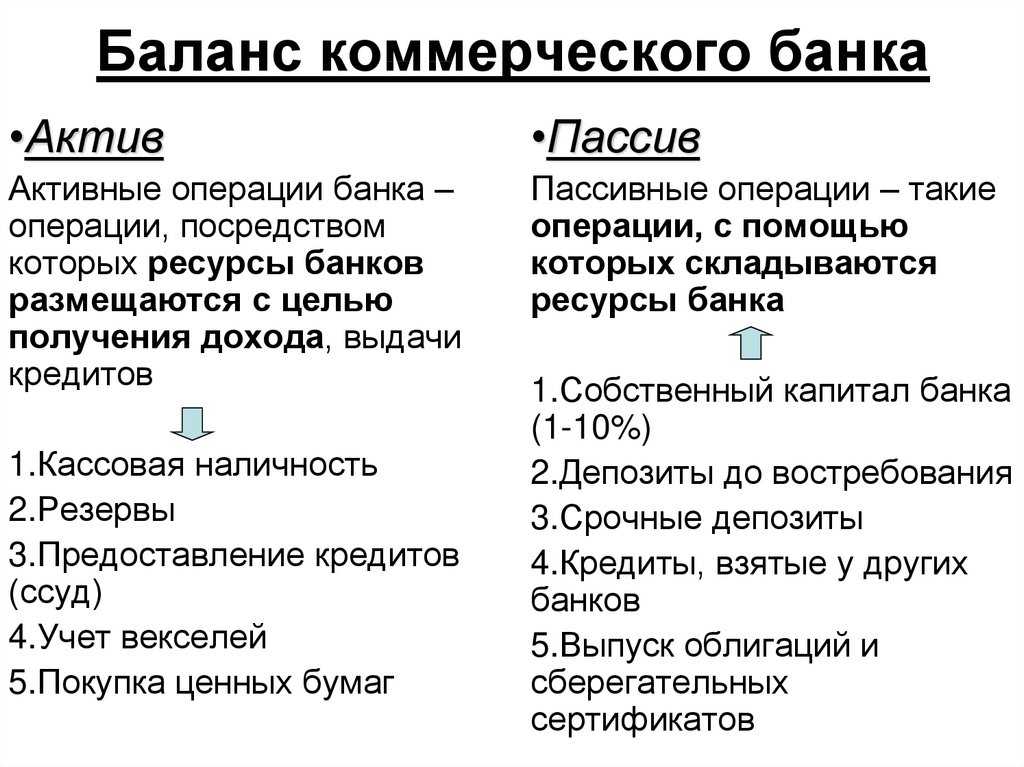

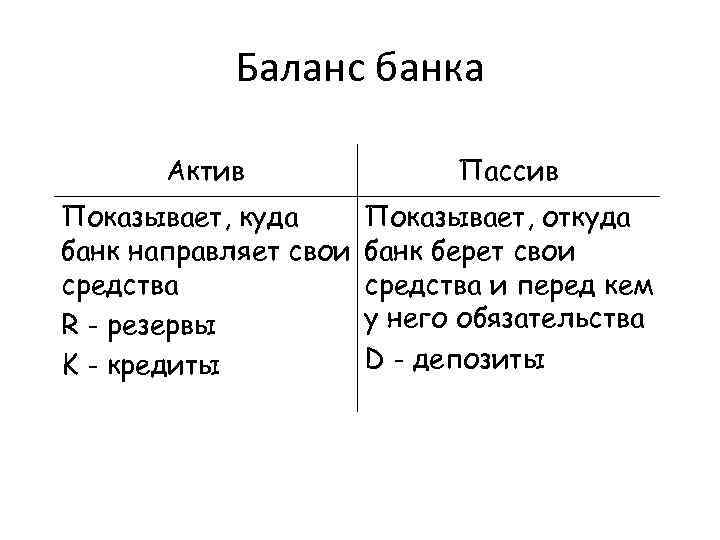

Как зарабатывают банки

Многие знают, как работает депозит. Вы приносите деньги в банк, по сути, даете их ему, банку, в кредит. Банк берет деньги и обязуется вернуть через определенное время с прибылью для вас. Где тут плюсы? Банк взял одно количество денег, а должен вернуть другое, бОльше. Банк не будет просто держать деньги под подушкой или на счете. Он пустит финансовые средства клиентов в оборот. Что это означает?

В целом, здесь много вариантов. Первый — инвестировать средства клиентов в какой-нибудь актив и попробовать на нем заработать. Второй — выдать кредиты физлицам. Схема получается следующая:

Что же еще может делать банк? Может брать различные комиссии

Например, вы взяли и оформили карточку в одном банке (не важно, дебетовую или кредитную), после чего стали переводить деньги в другой банк. За это обычно берется комиссия

Банки могут брать с вас определенную плату за пользование сервисами. Например, за кредитные карты может быть предусмотрена ежемесячная или ежегодная плата. Еще есть вариант, когда кредитка будет бесплатная только при выполнении определенных условий. Зачастую, чтобы вписаться в поставленные требования, нужно быть просто каким-то суперменом.

Кроме того, банки могут выступать брокерами и осуществлять доверительное управление активами клиентов. Тут, правда, необходима лицензия. Но чего она стоит крупной организации? Соответственно, появляются брокерские комиссии и плата за управление вашими финансами.

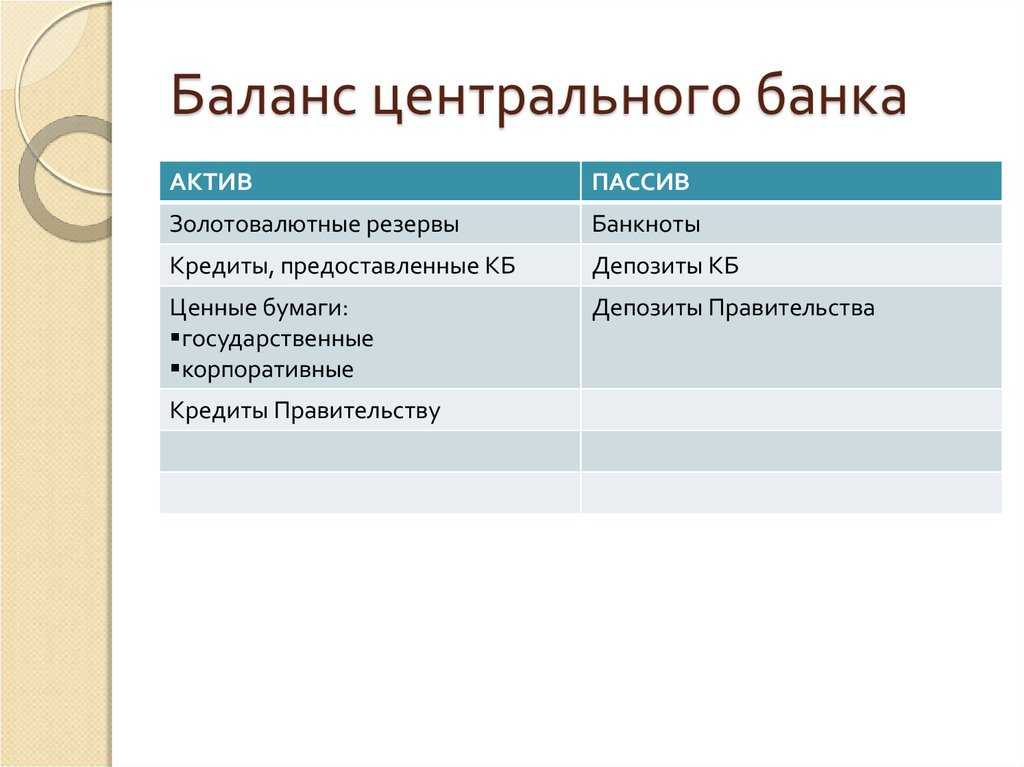

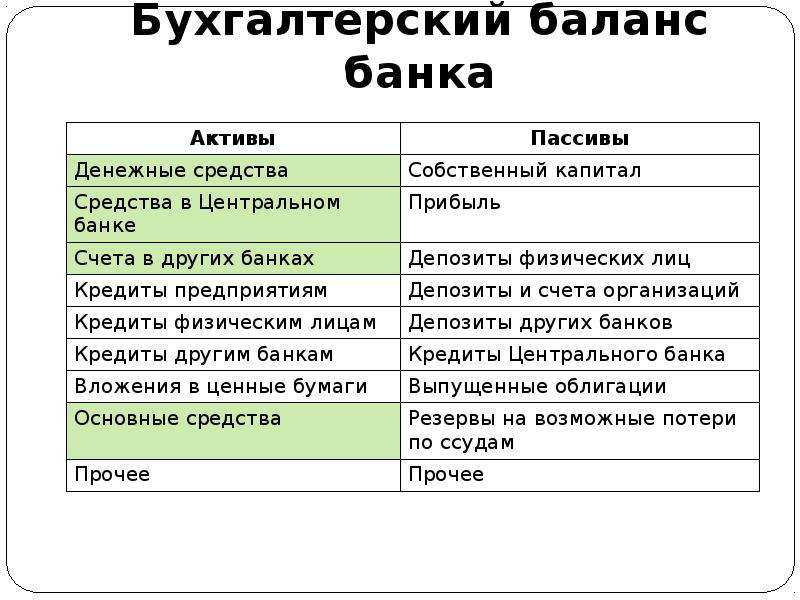

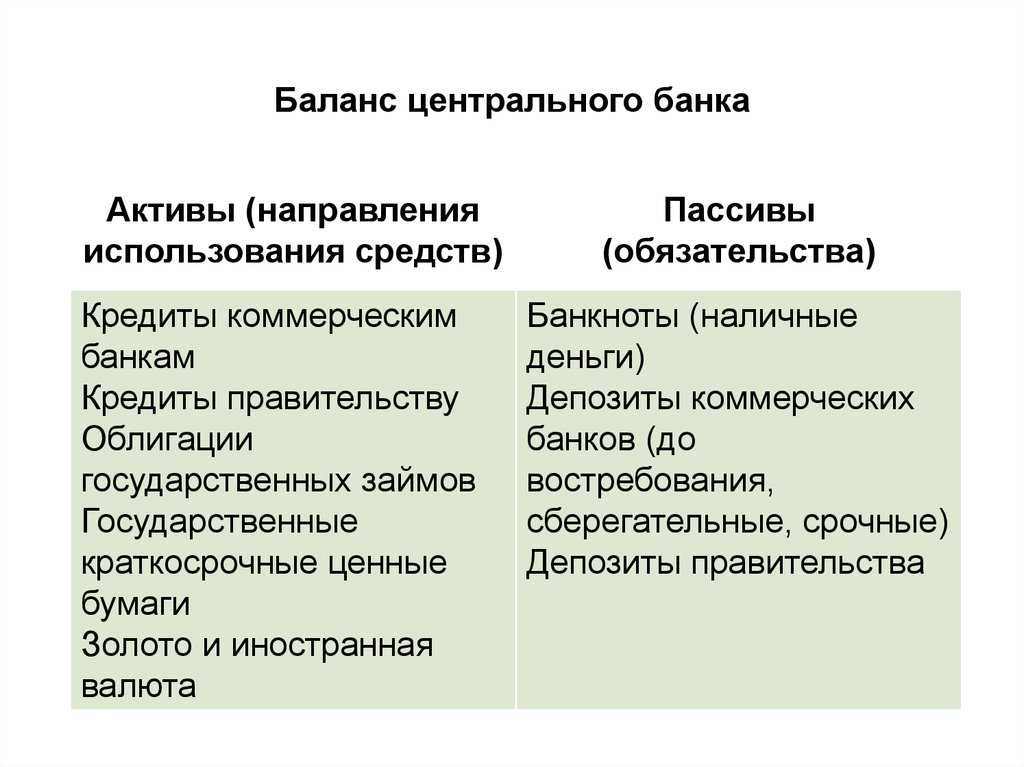

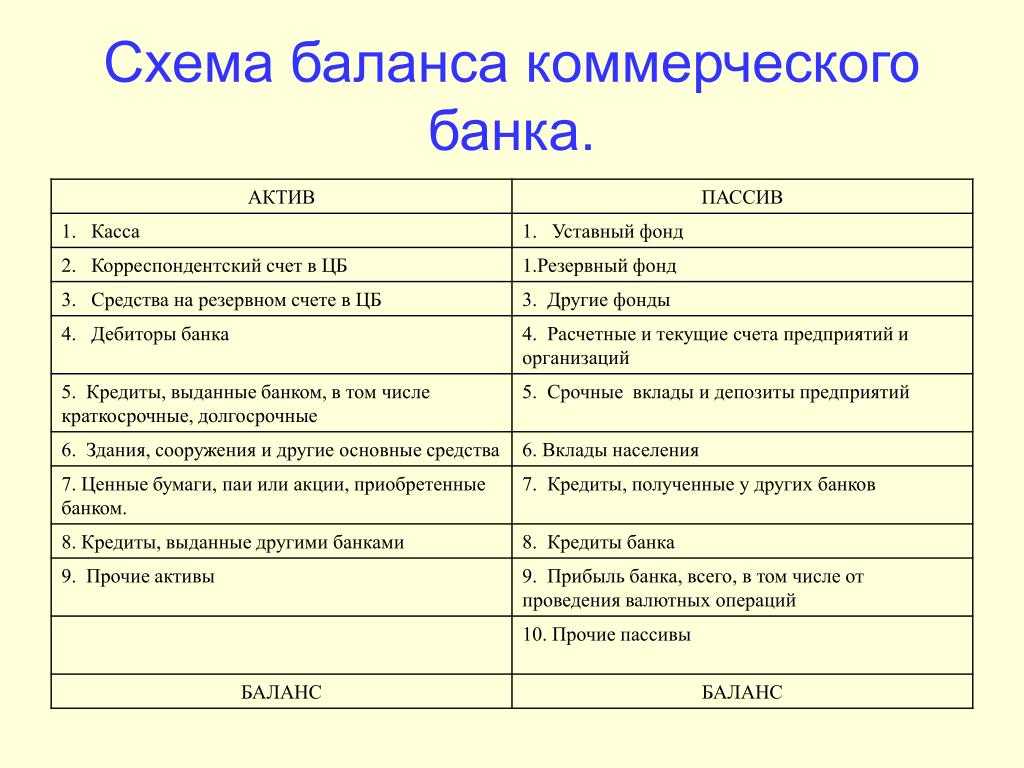

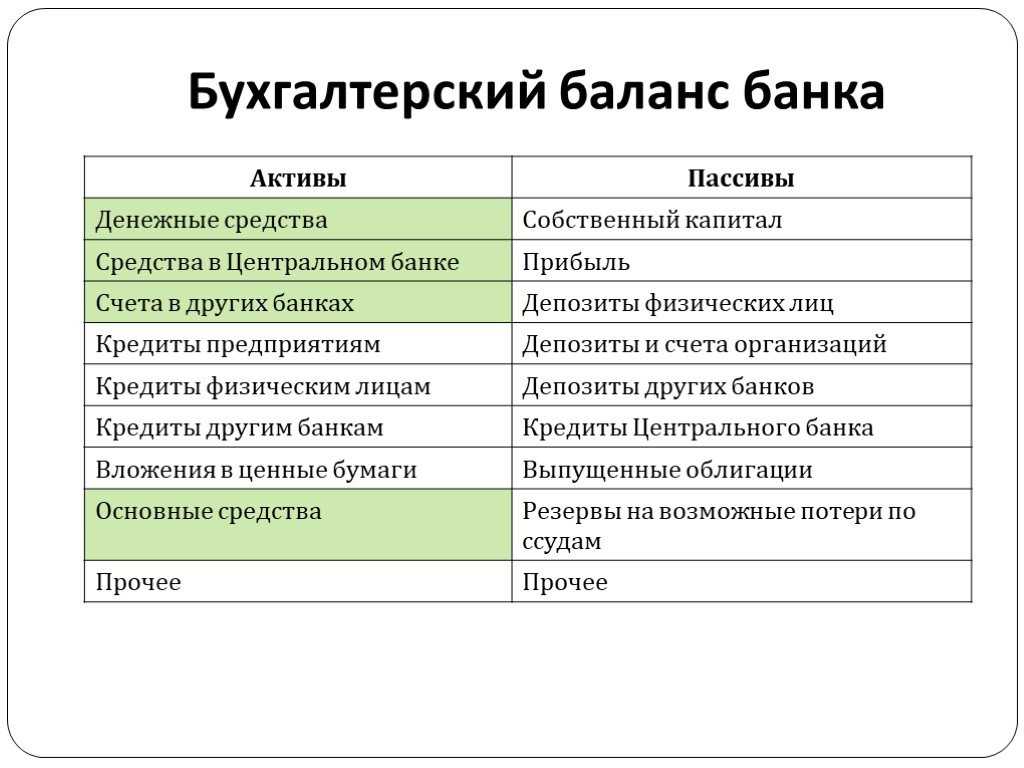

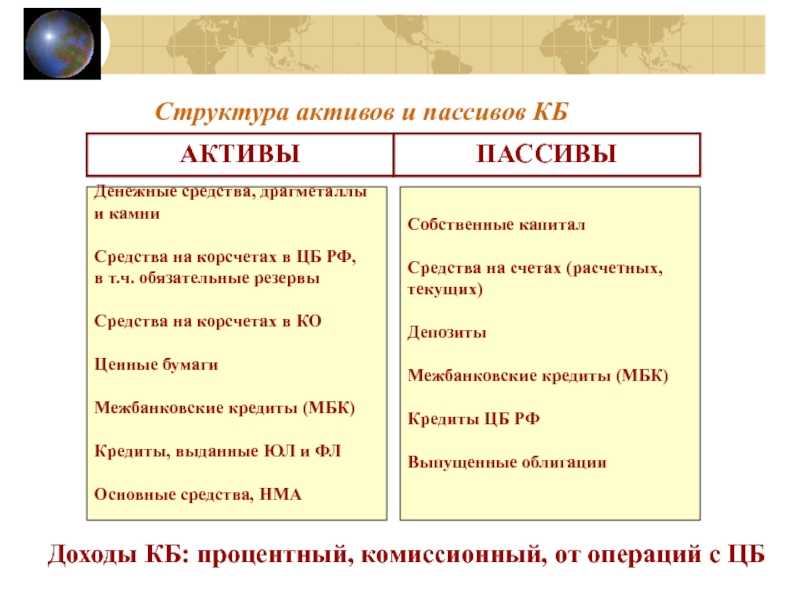

Иными словами, банки активно используют для получения прибыли и свои активы, и даже свои пассивы. Попавшие в руки банкиру средства он сможет инвестировать в активы с перспективой получения дохода в будущем. Активы и пассивы, указанные в бухгалтерском отчете, дают представление о том, как банк ведет свою деятельность и на чем зарабатывает. Тем не менее их структура может отличаться у разных кредитных организаций. В любом случае, состав активов и пассивов призван служить цели максимизации заработка на клиентах.

Управление непрофильными активами

После получения в собственность такого объекта банк имеет право сохранять его состояние или улучшать его. Лишь в редких случаях, когда дело того стоит, можно перевести этот актив в профильные и использовать по назначению или так, как это удобно. Поиск покупателей может затягиваться на длительный срок и все это время нужно платить налоги, а также любые другие предусмотренные платежи, что вряд ли положительно скажется на состоянии финансовой организации. Только когда желающие приобрести непрофильный актив найдены, можно проводить торги или другим образом заниматься реализацией. Выглядит это все следующим образом: сначала у банка появляется какой-то объект, который нужно продать. Далее, информация об этом размещается на сайтах, в газетах и т. д. Цель – найти потенциальных покупателей. Если их несколько, то потом проводится аукцион, где частные или юридические лица предлагают свои цены. Кто даст больше – тот и забирает непрофильный актив.

К слову, на этой основе нередко используются мошеннические схемы, при которых стоимость не увеличивается, а уменьшается. Один покупатель предлагает другим своим подельникам поучаствовать в торгах, но они должны не уменьшать, а увеличивать цену. В результате объект забирают по дешевке, и выглядит все вполне законно.

Сбербанк

После кризиса 2008 года у многих банков возникли проблемы с непрофильными активами. Сбербанк, как самый крупный из них сполна ощутил на «своей шкуре», что значит управлять огромным количеством всевозможных объектов, львиная доля которых требует затрат на содержание, но не дает прибыли. Около года велся поиск возможного выхода, и в конечном итоге было создано АО «Российский аукционный дом». Компания активно взялась за распродажу всего непрофильного, причем не только у Сбербанка, но и многих других организаций по всей стране. Такой достаточно простой вариант стал примером для остальных. Сейчас в структуру Сбербанка входит огромное количество всевозможных дочерних предприятий, оказывающих населения большой перечень услуг. Судя по последним данным, уже в ближайшем будущем эта же компания возьмет на себя часть функций МФЦ. Например, будет выдавать паспорта.

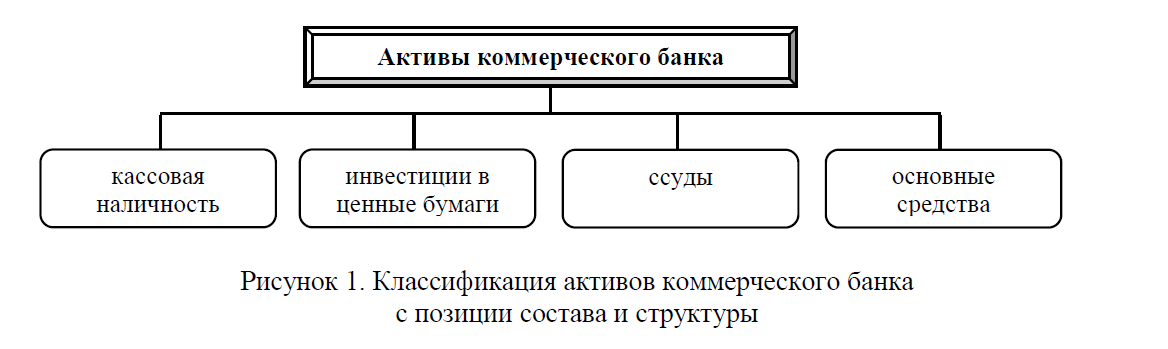

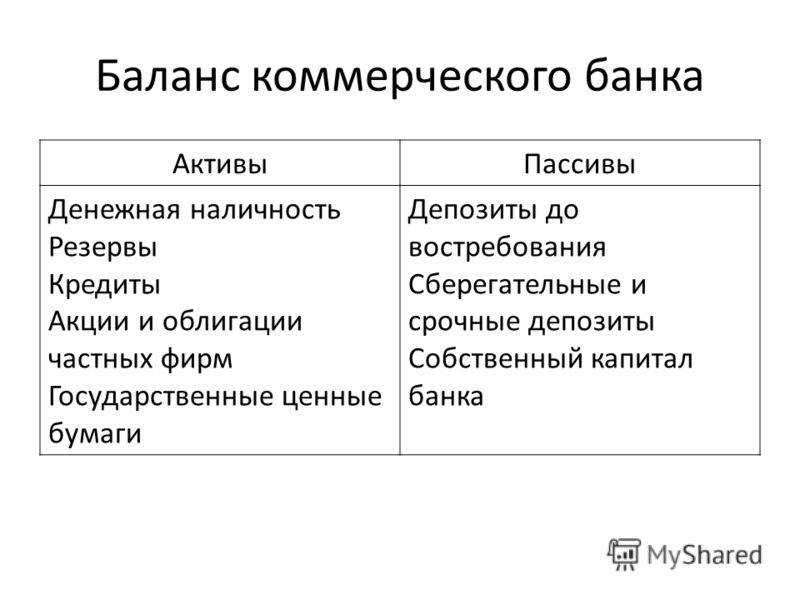

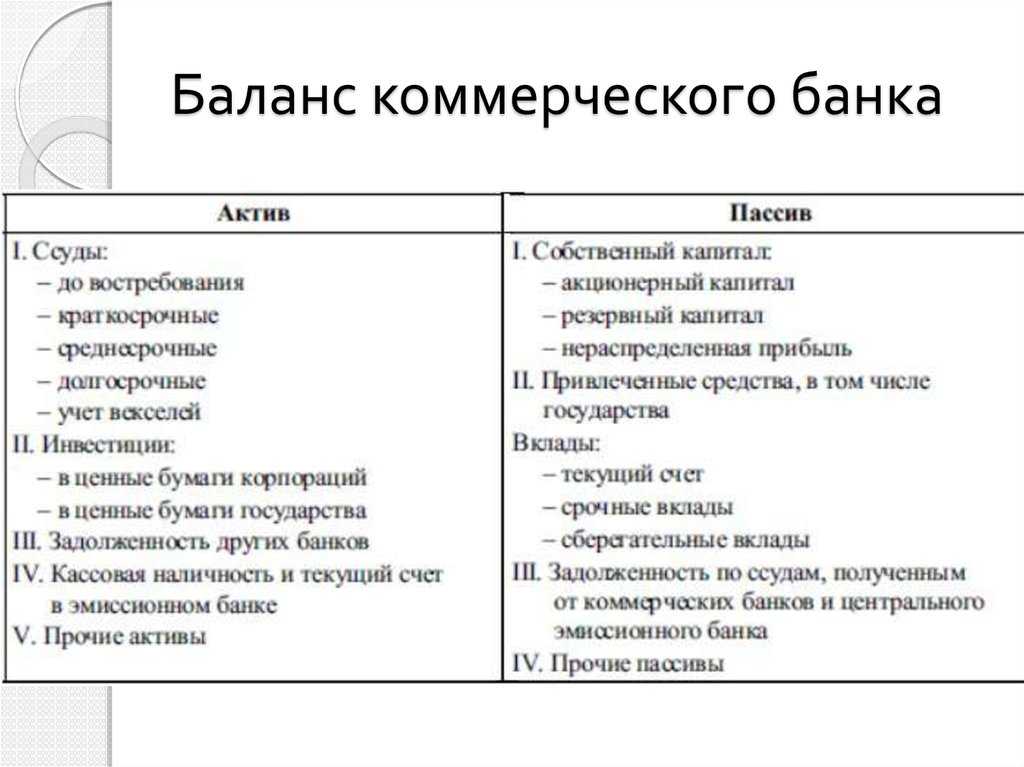

Виды банковских активов.

Все активы банка условно разделяют на следующие виды:

- Наличные денежные средства. Сюда относятся те деньги, которые расположены на счетах банка и в оперкассе, на корсчетах в ЦБ и в других банках, минимальные резервы (бронирует ЦБ на специальном счете) и проч. Данные активы не являются источником дохода для банка, но иметь их банковские учреждения обязаны, чтобы отвечать по своим обязательствам перед клиентами. Наличные средства могут понадобиться юридическим лицам, обслуживающимся в банке, для исполнения обязательств по выплате зарплаты своим работникам, представительских расходов и проч., а также физлицам, которые снимают наличность со счетов или карточек.

- Банковские кредиты и ссуды. Сюда входят те средства, которые банк передал на временное пользование клиентам (физлицам и юрлицам). Хотя номинально они не находятся на счетах, но банк имеет право получить их обратно, согласно условиями кредитных договоров, с дополнительной прибылью в виде процентов. По срочности ссудные активы делятся на краткосрочные (до 1 г.), среднесрочные (до 3 лет) и долгосрочные (от 3 лет).

- Инвестиционные финансовые активы. К ним относятся те средства, которые банк вложил в свой уставный фонд, а также в ценные бумаги других организаций (государственных или частных). От этих вложений ожидается определенная доходность. Если доходности нет, то данные активы признаются низкокачественными. Чаще всего банки вкладываются в иностранную валюту и ценные бумаги (акции, облигации, реже опционы, фьючерсы). Такие вложения связаны с определенной опасностью в виде убытков. Понимая это, банковские организации стараются диверсифицировать свою корзину, чтобы свести к минимуму возможные риски. Для этого отбираются инструменты с более низкой, но стабильной, доходностью (например, облигации), а также высокодоходные, но более рисковые механизмы (например, валюта или акции).

- Недвижимые активы. Сюда входят все имеющиеся в собственности банка здания, сооружения, земельные участки, дорогостоящая техника и проч. Недвижимость переходит к банку в случаях прямой покупки или же перехода в счет оплаты долга.

- Прочие активы. Сюда могут относиться материальные или нематериальные ценности.

Активы банка имеют определенные свойства:

- Срочность. В зависимости от того, как быстро актив принесет банку доход, определяется его срок оборота или окупаемость.

- Ликвидность. Это способность быстро превращаться в денежные средства без потери стоимости.

- Надежность. Это свойство возвращать свою первоначальную стоимость, не теряя номинала.

- Доходность. Это умение актива приносить дополнительный доход.

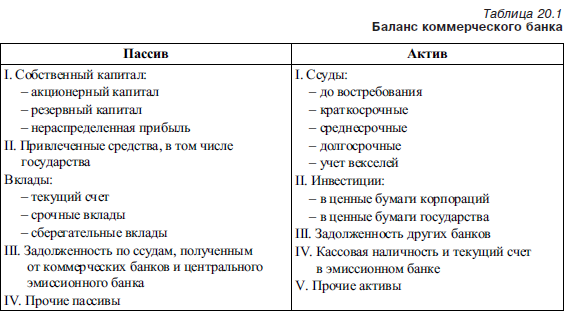

Что такое пассивы банка

Пассивы банка — это комплекс ресурсов, которые можно инвестировать в активы банка. Пассивы включают капитал, антикризисные резервы, торговую кредиторскую задолженность.

Состав обязательств:

- Уставный капитал.

- Доходы от выпуска ценных бумаг.

- Резервные активы.

- Прибыль прошлых периодов.

- Займы и депозиты на межбанковском рынке.

- Посреднические операции.

- Активы на счетах и депозитах физических и юридических лиц.

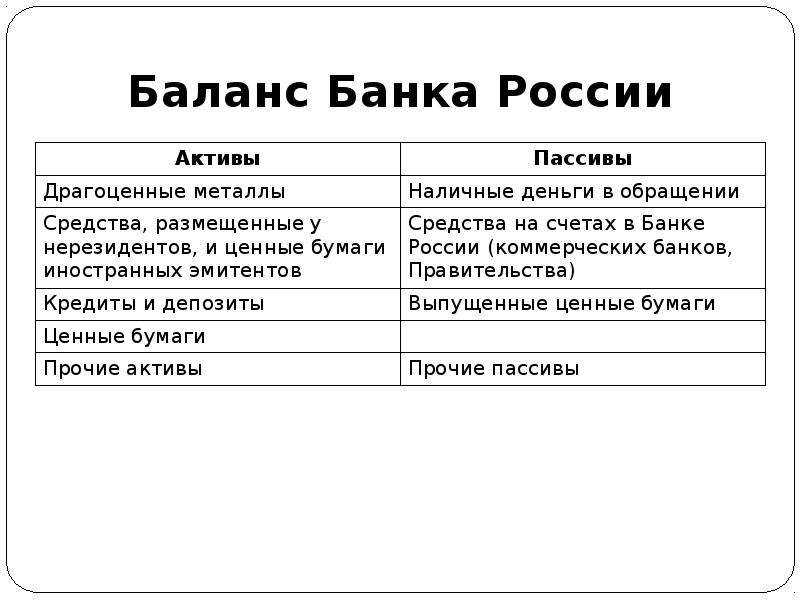

Обязательства банка должны быть равны его активам, рассчитанным по Форме 101. Центральный банк Российской Федерации публикует информацию об их статусе в российских кредитных организациях на своем официальном сайте. Другими словами, активы — те, которые имеют денежную стоимость, а обязательства являются источником создания этих активов. По правилам бухгалтерского учета эти показатели должны уравновешивать друг друга.

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут

По характеру сделки обязательствами являются:

- Клиентские. Взаимодействие с физическими лицами и компаниями.

- Межбанковский. Взаимодействие с ЦБ и другими банками.

- По ценным бумагам. Взаимодействие с участниками рынка ценных бумаг.

Обязательства по периоду привлекательности делятся на:

- Краткосрочные.

- Среднесрочные.

- Долгосрочные.

- Неопределенные.

Какие активы и пассивы являются наиболее ликвидными

Среди наиболее ликвидных активов банка можно выделить:

- Денежные средства – наличные деньги и денежные средства на корреспондентских счетах у других банков.

- Ценные бумаги – акции, облигации и другие финансовые инструменты, которые могут быть быстро проданы на рынке.

- Краткосрочные кредиты и займы – суммы, выданные клиентам на короткий срок и подлежащие вернуться банку в ближайшем будущем.

Наиболее ликвидными пассивами банка являются:

- Краткосрочные заемные средства – ссуды и займы, полученные банком на короткий срок, которые должны быть погашены в ближайшем будущем.

- Задолженность перед другими банками и кредиторами – обязательства, которые должны быть выплачены банком в течение короткого периода.

Наиболее ликвидные активы и пассивы являются ключевыми элементами для банка при формировании своей финансовой устойчивости и готовности к различным ситуациям. Они способст

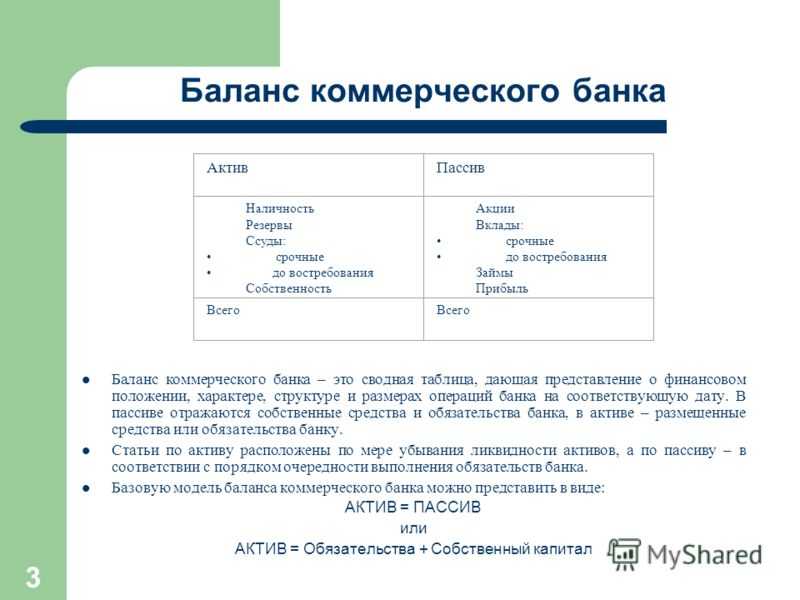

Расскажем про активы и пассивы простыми словами и с примерами

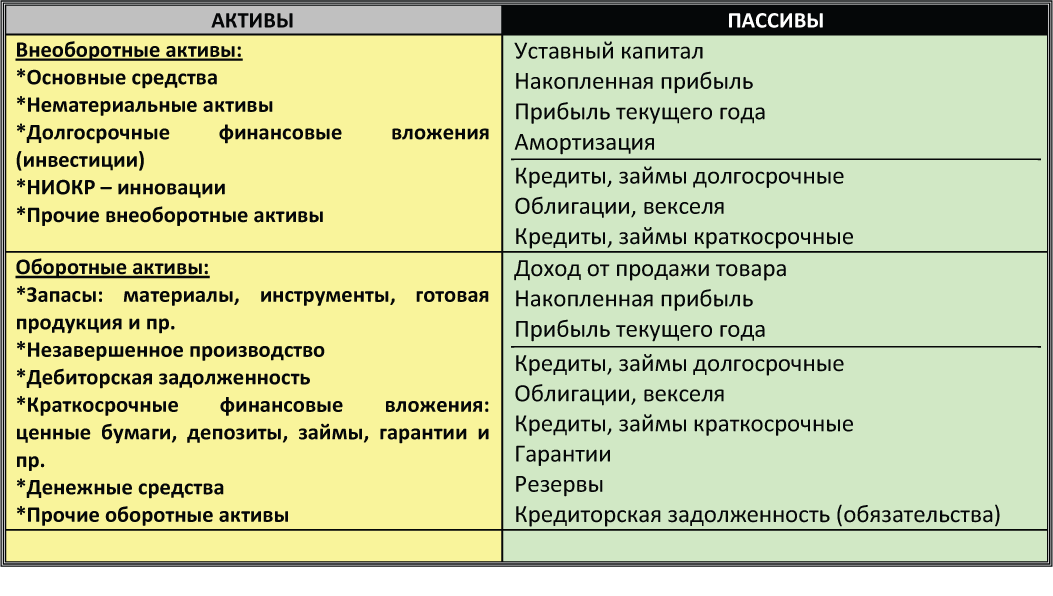

Важно понимать, что одно и то же приобретение может иногда стать и активом, и пассивом, в зависимости от того, с какой целью сделана покупка.

Например, если вы купили квартиру, чтобы в ней жить, то это однозначно — пассив, ведь мало того, что она не приносит доход, так еще и приходится оплачивать счета ЖКХ и периодически делать ремонт. И чаще всего необходимо выплачивать ежемесячный ипотечный взнос.

А если вы купили квартиру, чтобы сдавать ее в аренду, то она приносит вам прибыль, а значит автоматически становится активом.

Приобретая машину для себя, вы покупаете пассив. Приходится тратить деньги на бензин, обслуживание и кредит.

А если вы владелец автопарка или таксист, то машина становится активом, ведь с ее помощью можно неплохо заработать.

Большинство людей все еще считает, что для того, чтобы обезопасить себя на случай кризиса или каких-то форс-мажоров, нужно просто копить деньги. Возможно, это и неплохо, но ведь намного лучше, если ваши деньги будут работать. Для этого только необходимо ими правильно распорядиться.

Я не открою какой-то невероятный секрет, если скажу, что важно стремиться приобретать больше активов и сокращать расходы на пассивы. Ведь чем больше у вас активов, тем устойчивее вы стоите на ногах

Поэтому перед тем, как делать покупку, просчитайте, насколько эта покупка оправдана и сколько денег может принести вам в дальнейшем.

В любом случае необходимо планировать свои приобретения так, чтобы в итоге активы были по стоимости выше, чем пассивы. Особенно, если ваши активы будут приносить пассивный доход, то есть без вашего участия. Например, доход от сдачи в аренду.⠀

Думаю, многие слышали об одной интересной и полезной книге, а кое-кто даже ее читал. Это — «Богатый папа, бедный папа» Роберта Кийосаки.

Эта книга о том, как отличается мировоззрение у богатых и бедных людей, и о том, что финансовой грамотности вас не научат ни в школе, ни даже в университете.

Можно работать на двух или трех работах, жить на работе, но едва сводить концы с концами

И только когда придет понимание, что важно научится правильно тратить деньги, можно стать действительно обеспеченным человеком

Богатые становятся богаче именно потому, что знают, что такое активы и что такое пассивы, и стараются приобретать больше активов, чтобы зарабатывать еще и еще.

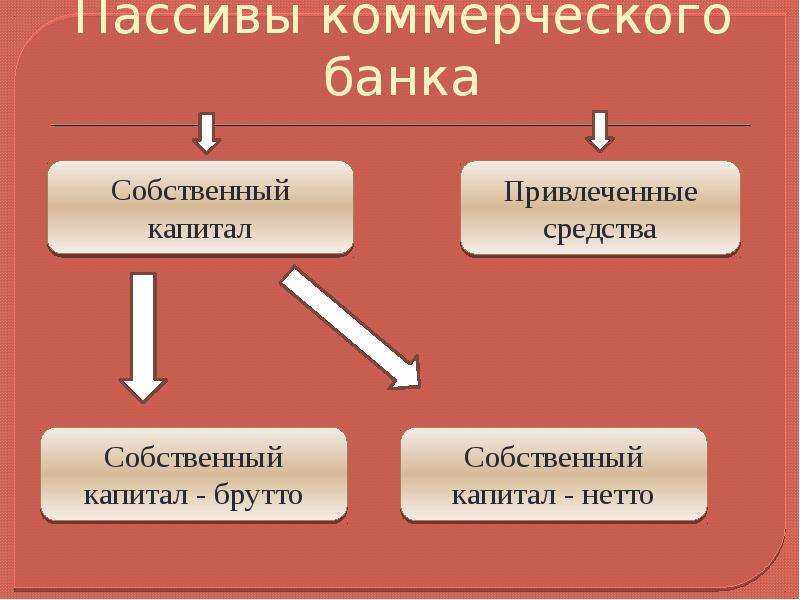

Пассивы банка: понятие и значение

Пассивы банка — это совокупность всех обязательств банка перед вкладчиками и кредиторами. Они отражаются на пассивной стороне банковского баланса и представляют собой источники средств, которые банк привлекает для своей деятельности.

Пассивы банка имеют важное значение для его стабильности и устойчивости. Они определяют его финансовое положение и способность выполнять свои обязательства перед клиентами и другими кредиторами

Основными составляющими пассивов банка являются:

- Банковские счета и депозиты — это денежные средства, которые вкладчики размещают на своих счетах в банке. Они могут быть клиентскими счетами (текущими или сберегательными) или временными депозитами с фиксированным сроком.

- Заемные средства — это долговые обязательства банка перед другими финансовыми организациями или физическими лицами, которые он использует для привлечения дополнительных средств для кредитования и других операций.

- Облигации и другие ценные бумаги — это финансовые инструменты, которые банк может выпускать и продавать на рынке для привлечения инвестиций. Они представляют собой обязательства банка перед их владельцами.

- Резервы — это средства, которые банк оставляет в качестве обязательного резерва, чтобы обеспечить его платежеспособность и защититься от возможных рисков. Резервы могут быть вложены в ценные бумаги и другие ликвидные активы.

Пассивы банка играют важную роль в его финансовой устойчивости и способности предоставлять услуги клиентам. Они должны быть управляемыми и разнообразными, чтобы минимизировать риски и обеспечить надежность банка как финансовой организации.

Примерная структура пассивов банка

Категория пассивов

Примеры

Счета и депозиты

текущие счета, сберегательные счета, депозиты с фиксированным сроком

Заемные средства

кредиты от других банков, кредиты физическим лицам

Облигации и ценные бумаги

государственные облигации, корпоративные облигации, акции

Резервы

денежные средства, ценные бумаги высокой ликвидности

Как быстро определить эффективность деятельности банка

При анализе финансовой отчетности следует обратить внимание на следующие показатели:

- изменение общего дохода банка;

- взаимосвязь между резервом и кредитным портфелем;

- уровень ликвидности.

Чистые активы банка – это разница между всеми активами и пассивами. Финансовое учреждение может продать некоторые из них по более низкой цене, чтобы увеличить прибыль. Но это негативно скажется на уровне чистых активов. Соотношение резервного и кредитного портфеля показывает, как долго банк может покрывать убытки самостоятельно.

Ликвидность определяется способностью финансового учреждения своевременно выполнять свои обязательства. Недостаток наличных может привести к неплатежеспособности, а избыток наличных свидетельствует о том, что крупная сумма денег не работает. На основе данных финансовой отчетности вы можете рассчитать чистые разрывы ликвидности, а затем принимать решения на основе этих данных.

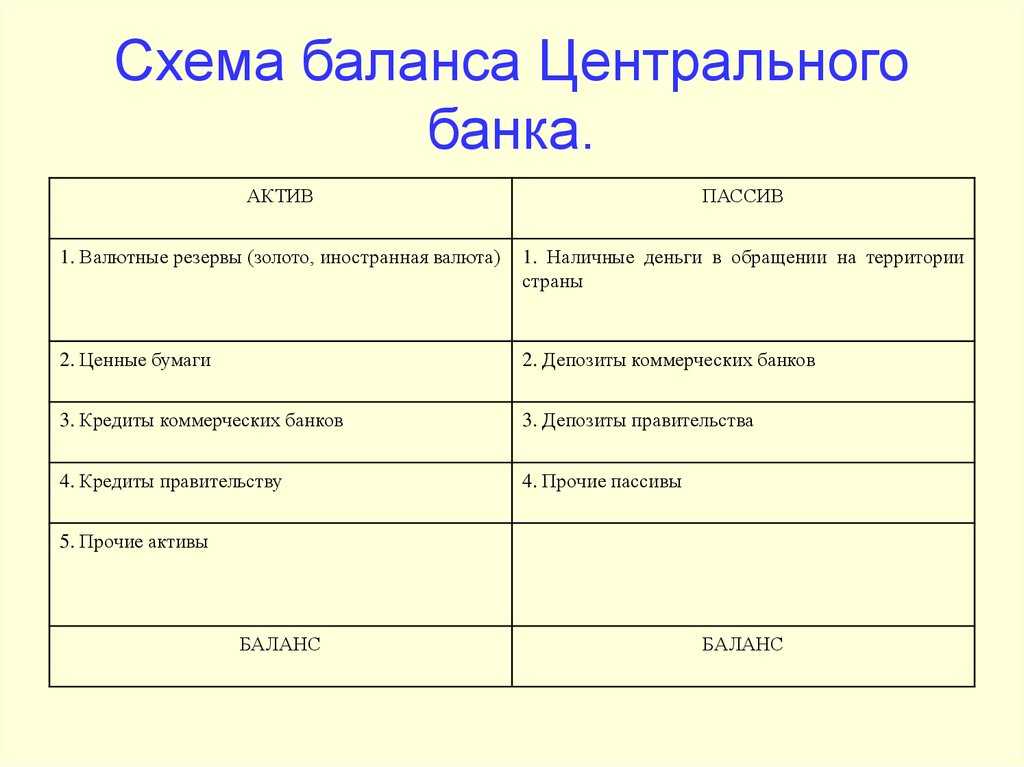

Банковские активы

Активы банка – это все его имущество. Это кассовая наличность – деньги, находящиеся на счетах банка.

Слово «кассовая наличность» на жаргоне банкиров не означает только банкноты и монеты, подразумевается и безнал тоже.

Активом также являются выданные банком кредиты и связанные с этим имущественные права.

Эти права оценены и отражены в балансе банка, но случаи бывают разные – кредит может не вернуться, залог может «скиснуть», да и форс-мажоры не такая уж редкость.

Поэтому выданные ссуды – непреходящая головная боль банкиров, рисковый актив, мощное средство снижения продолжительности жизни.

К активам банков также относятся числящиеся на балансе объекты недвижимости, транспортные средства, имущество внутри помещений, оружие, спецсредства и т.д.

К активам относятся и банковские инвестиции – как правило, ценные бумаги на балансе от участия в капиталах коммерческих структур.

Закон ограничивает долю капитала банка, которую можно инвестировать в бизнес, а между тем, такая деятельность и есть главное назначение банка в здраво действующей экономике.

Но когда в стране банков не перечесть, многие из них не справляются с конкуренцией и начинают играть на грани фола.

Инвестировать таким «нищебродам» нечего, и они благополучно скатываются к банкротству.

Современная экономика впитала навязанную нам квазикапиталистическую модель, и банки, по сути, перестали быть центрами финансирования народного хозяйства.

Кредиты – это да, это – пожалуйста, но под такой процент, который на корню обрубит даже робкие надежды на народнохозяйственную стабильность.

Поэтому в банк обращаются по необходимости, как в известное заведение с двумя большими нулями…

Управление активами против пассивов и ликвидностью банка

Современные позиции теории, методологии и еще в большей степени практики банковского менеджмента и банковского риск-менеджмента значительно расширили сферы управления банковскими активами и пассивами, и, соответственно, увеличилась и область их пересечения, где определяются, формируются и реализуются взаимосвязи как отдельных параметров и характеристик пассивов и активов, так и их комплексов. Их балансировки, создаваемые и используемые банковским менеджментом, имеют разные целевые установки. Все они достаточно важны для банков, но наиболее часто балансировки активов и пассивов используются в качестве механизма управления ликвидностью. Ликвидность определяется как наличие и степень сбалансированности активов, активных операций банка и обязательств банка.

Все приведенное выше говорит о том, что управление ликвидностью предполагает совместное и одновременное управление пассивами и активами банка. Однако понятия “управление банковской ликвидностью” и “управление активами против пассивов” совпадают лишь частично. У них существуют как самостоятельные сегменты, так и общая область, где цели, методы и инструменты совпадают.

Иллюстрацией этого может быть наличие необходимых диверсифицированных методов создания ликвидности. В экономической литературе достаточно часто встречается двойственное определение ликвидности как “запаса” и как “потока”. “Запас” предполагает наличие определенного, ограниченного объема инструментов, обладающих платежной функцией. “Поток” означает своевременное поступление средств по адекватным, общим, альтернативным или экстремальным денежным потокам.

Методы создания ликвидности на практике более разнообразны.

Конверсионный метод основан на выборе, привлечении и включении в структуру банковских активов инструментов, способных при необходимости в минимальные сроки и без потери стоимости конвертироваться в расчетные инструменты.

Резервный метод базируется на выделении из состава собственных средств, обязательств или иных ресурсов банка, а также его активов объектов разного предназначения и функциональности, которые приняли на себя платежные денежные функции и могут служить инструментами.

Метод балансировок связан с движением денежных средств или возвратных денежных потоков (входящих или исходящих), с балансировкой их параметров, в первую очередь сроков и объемов.

Метод приобретения (привлечения) ликвидности наиболее полно соответствует определению ликвидности как “потока” или приобретения. Этот метод имеет целый ряд преимуществ, так как требует наличия лишь минимального объема ликвидных и потенциально ликвидных, но практически не приносящих доходы средств и не предполагает обычно значительных и затратных усилий для создания и поддержания объемной и временной балансировки депозитов и кредитов.

Распределительный метод является вариацией метода балансировок, он основан на выявлении, оценке, фиксации и обязательном учете при распределении аккумулированных ресурсов наиболее значимых параметров отдельных видов пассивов и отдельных видов активов, что должно обеспечить достаточный уровень ликвидности и позволит избегать ее дефицита.

Управление ликвидностью банка для достижения и поддержания балансировок его целей и приоритетов, реализуемых через его обязательства и их ресурсное обеспечение, а также через его размещение, осуществляется по отдельным, более или менее конкретизированным направлениям и предполагает применение определенного набора методов и инструментов. Среди наиболее значимых направлений в управлении ликвидностью можно выделить управление объемными параметрами, сроками, номинациями, конвертируемостью, сохранностью стоимостных параметров, ценовыми параметрами, репутацией.

показать содержание

Что такое активы банка

Активы — это все то, что является банковской собственностью. Сюда относятся деньги, вложения в акции и другие ценные бумаги, кредиты, любое имущество. Суммарное количество можно посмотреть в строчке формы бухгалтерского баланса «Всего активов».

Банковское имущество может сильно различаться в зависимости от той или ной кредитной организации. С чем это связано? С характером деятельности. У банков, как и любых других организаций, есть специализация. Конечно, имеются «универсальные солдаты», занимающиеся всем и сразу, но таковы далеко не все. Одни банки не выдают ипотеку, другие не рефинансируют кредиты.

Активы — один из основных показателей при определении крупнейших банков. На данный момент первую тройку в мире составляют:

- Промышленный и коммерческий банк Китая с 5,5 трлн долларов;

- China Construction Bank с 4,7 трлн долларов;

- Agricultural Bank of China c 4,5 трлн долларов.

Самый большой банк США, к примеру, находится на пятом мести с 3,3 трлн долларов в активах. Про российские и в первую двадцатку не входят.

Обязательства банков

Пассивы — выраженные в деньгах источники образования средств банка. От сроков привлечения и стоимости этих показателей зависит как способность финансового учреждения обеспечить рациональное размещение средств, так и объем полученной прибыли. Основные источники финансирования — депозиты, активы центрального банка, привлеченные кредиты, межбанковские краткосрочные займы, облигации, средства на счетах в других организациях. В ЦБ разных стран нормативы соотношений собственных и привлеченных средств колеблются от 1:10 до 1:100.

Активы и пассивы банка выполняют роль посредника, который привлекает временно свободные средства и размещает их в тех субъектах хозяйствования, которые нуждаются в финансировании производственного процесса. Главная задача современного КБ — предоставление различных видов займов. Для ее обеспечения необходимо: привлекать средства с различных источников, осуществлять РКО и операции по покупке-продаже валюты, различные активные и пассивные операции.

Доходные активы

В отношении любого коммерческого банка с первого взгляда не просто определить все объекты, которые приносят ему реальный доход.

Очевидно, что доход приносят выданные кредиты, ценные бумаги и объекты, переданные в финансовую аренду (лизинг). Однако в активе баланса отображаются и такие объекты, которые на первый взгляд кажутся неработающими, но доход все же приносят. Яркий пример – валюта и драгоценные металлы. Казалось бы, банк не проводит с ними никаких операций, они просто находятся в его владении, процентного дохода тоже не приносят. Но за счёт изменения их рыночной цены, колебания курсовой стоимости, данные вложения все же приносят банку доход.

Ещё один пример неявной доходности – это кассовые активы. На первый взгляд, это просто деньги, необходимые банку для текущей деятельности – они просто лежат в кассе, банкомате или на счёте и дохода не приносят. Однако банк и с этих средств получает комиссионное вознаграждение (за расчётно-кассовое обслуживание, выдачу денег в банкомате клиентам других банков, за переводы денег и др.) Другое дело, что в борьбе за клиентов банки обычно понижают такие комиссии или делают их минимальными.

Методы управления банковскими активами и пассивами

На сегодняшний день как в западной, так и в российской банковской практике в рамках управления банковскими активами и пассивами применяются следующие способы:

- способ общего фонда ресурсов банковской структуры, который также называют методов единого пула;

- способ конверсии фондов, который также называют методом минибанков;

- комбинированный способ, который сочетает в себе особенности двух описанных выше способов.

Метод общего фонда ресурсов подразумевает объединение всех банковских ресурсов в единое целое, которое в дальнейшем распределяется между различными активами, например, финансовый и фиктивный капиталы банковской структуры, банковский кредит, капитализированные и иммобилизованные активы. Стоит отметить, что в рамках данного метода непосредственно источник банковских ресурсов для реализации определенной активной операции не имеет особого значения.

Метод общего фонда ресурсов на сегодняшний день наиболее часто используется в условиях экономической стабильности, так как эффективность его использования в значительной мере зависит от следующих условий:

- относительное небольшое изменения процентных ставок во определенном временном периоде;

- состав пассивов банковской структуры на заданном участке времени относительно стабилен и достаточно легко прогнозируем;

- значительная доля привлеченных финансовых ресурсов банка состоит из беспроцентных бессрочных вкладов, т.е. остатков на расчетных и текущих счетах экономических субъектов, прочих финансовых учреждений, частных лиц.

Так, при использовании способа распределения активов рост уровня ликвидности банковской структуры может быть обеспечен посредством регулирования структуры активов, а уровень доходности деятельности банковской организации поддерживается на необходимом уровне посредством управления спредом.

Среди основных недостатков описанного метода распределения активов можно выделить тот факт, что при постоянном колебании уровня процентных ставок стоимость активов в значительной мере подвержена различного рода изменениям, что может способствовать возникновению риска недостаточной ликвидности банковской структуры.

Способ конверсии фондов (метод «минибанков») дает возможность преодолеть некоторую ограниченность способа общего фонда ресурсов банковской структуры, которая непосредственно связана с определением величины резервов I и II порядков без учета существующих особенностей отдельных составляющих привлеченного капитала банковской структуры, за счет установления прямой зависимости структуры активов и пассивов.

При реализации способа конверсии фондов, как правило, предпринимается попытка некоторого разграничения источники банковских ресурсов согласно принятых норм обязательных резервов и параметрами их оборачиваемости. Внутри банковского учреждения условно формируются так называемые «центры доходности» (минибанки), которые независимо друг от друга используют для размещения банковские ресурсы, которые привлечены из различных источников.

Формирование структуры активов происходит на основании параметров источников банковских ресурсов, характеризующих их динамику, например, оседаемость (отношение среднего остатка средств данного источника к величине поступлений за определенный промежуток времени).

На сегодняшний день наиболее распространенным методом управления активами и пассивами можно комбинированный метод, который базируется на использовании математического аппарата для анализа сложных взаимосвязей между различными статьями банковского баланса и отчета о финансовых результатах. В рамках комбинированного метода используют инструменты линейного и математического программирования.

Инструменты линейного программирования на сегодняшний день используются для определения оптимальной структуры активов, которая бы позволила максимизировать чистую прибыль банковской структуры, при условии соблюдения заданной структуры пассивов по объему, срокам и ставке процента; нормативных требований государственных органов контроля и надзора; наличия собственных планов развития. Данные инструменты позволяют выразить взаимосвязь различных аспектов процесса определения оптимальной структуры активов и получить единственное рациональное решение.

Классификация и виды финансовых активов

Международный стандарт финансовой отчетности (МСФО) дает такую характеристику финансовым активам:

- Деньги и их эквивалент.

- Долевое право в другой компании.

- Договорное право на получение денег и их эквивалента или на обмен активов и обязательств.

А также на 4 следующие категории:

- Финансовые активы для торговли (часть инвестиционного портфеля, производные инструменты…).

- Инвестиции, удерживаемые до погашения: финансовые активы с определяемыми или фиксированными платежами и фиксированным сроком погашения.

- Займы и дебиторская задолженность.

- Финансовые активы в наличии для продажи.

Финансовые активы — нематериальные активы.

Активы у российских и зарубежных банков – кто лидирует на рынке?

Чтобы наглядно увидеть разницу отобразим реальную обстановку в ТОП-5 банках РФ по количеству активов в период с 1 июля по 1 августа 2020 года.

| Банки | Активы 01.07.2020 в тыс. руб. | Активы 01.08.2020 в тыс. руб. | Изменение в тыс. руб. | Изменение в % | |

|---|---|---|---|---|---|

| 1 | Сбербанк | 31 179 957 970 | 31 705 048 988 | +525 091 018 | +1,68% |

| 2 | ВТБ | 15 322 987 010 | 15 892 668 291 | +569 681 281 | +3,72% |

| 3 | Газпромбанк | 6 789 066 670 | 7 216 582 674 | +427 516 004 | +6,30% |

| 4 | Альфа-Банк | 3 836 699 423 | 3 940 394 266 | +103 694 843 | +2,70% |

| 5 | Россельхозбанк | 3 624 377 260 | 3 674 494 265 | +50 117 005 | +1,38% |

Основываясь на данных таблицы, очевидно, что лидирующую позицию по количеству активов занимает Сбербанк. В июле эта сумма составляла 31 179 957 970 тыс. рублей, в августе 31 705 048 988 тыс. рублей, а это целых +525 091 018 тыс. рублей. И хотя в процентах это всего лишь +1,68%, но, если сравнить с другими банками, то сумма существенно выше.

Для примера возьмем Россельхозбанк, который занимает 5 позицию в рейтинге. На начало июля 2020 года в структуре насчитывалось 3 624 377 260 тыс. рублей активов, в августе 3 674 494 265 тыс. рублей. Разница в суммах составила 50 117 005 тыс. рублей или +1,38%. В процентах это немного ниже, чем в Сбербанке, но по суммам, очевидно, что Россельхозбанк не так востребован, как Сбербанк.

А что с активами в других странах?

Чтобы сравнить ситуацию в РФ с мировыми показателями представляем таблицу топ-5 самых крупных банков мира по консолидированным активам. Это ресурсы группы взаимосвязанных организаций, которые рассматриваются как единое хозяйственное образование.

| Позиция в мировом рейтинге | Банк | Активы в млрд. долл. США |

|---|---|---|

| 1 | Королевский банк Шотландии – Royal Bank of Scotland | 3 268 |

| 2 | Банк Германии – Deutsche Bank | 2 954 |

| 3 | Французский финансовый конгломерат – BNP Paribas | 2 675 |

| 4 | Один из крупнейших финансовых конгломератов Великобритании – Barclays | 2 443 |

| 5 | Французский финансовый конгломерат – Crédit Agricole | 2 068 |

Основываясь на данных таблицы, очевидно, что самыми востребованными в плане депозитов и надежности являются французские и английские группы компаний. Это огромные финансовые группы, представленные в разных странах мира, и которым доверяют свои деньги самые богатые люди мира.