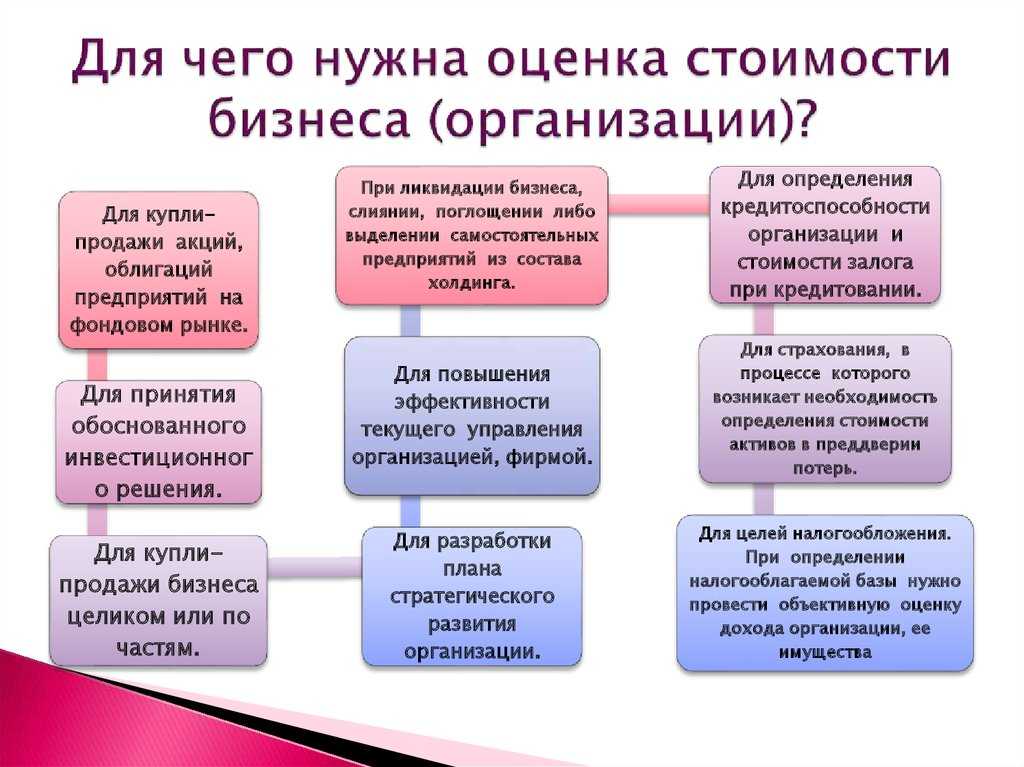

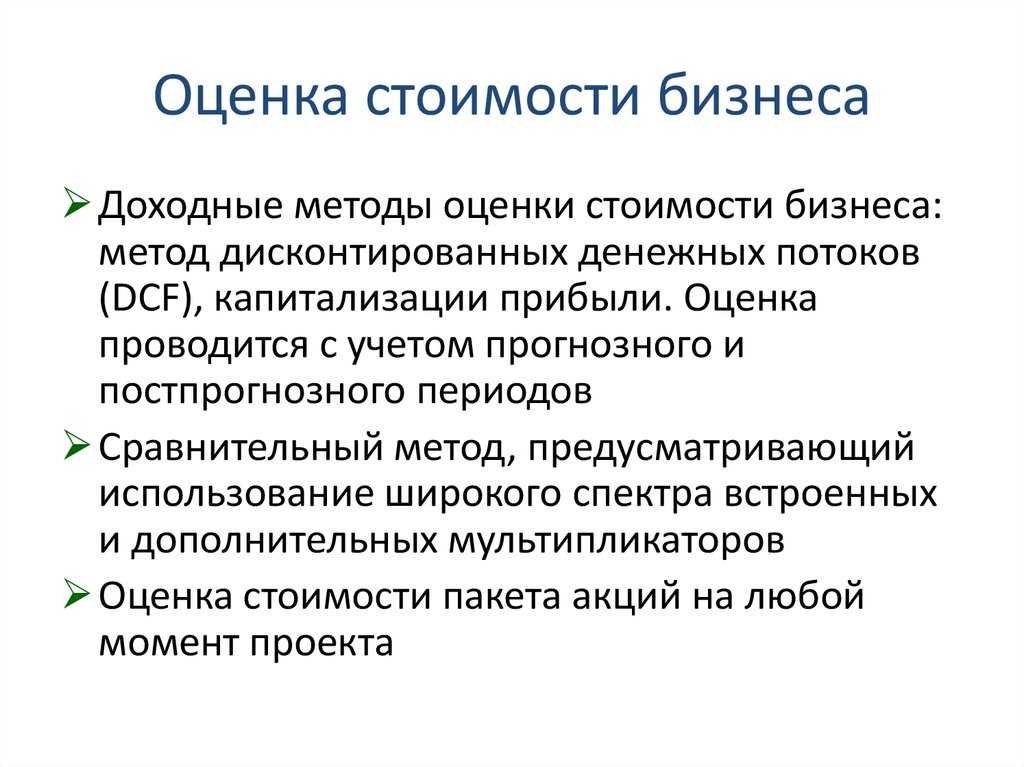

В каких случаях требуется оценка бизнеса

Понимая оценку бизнеса, как достигнутый результат деятельности менеджмента, сфер применения такого исследования несколько. Рассмотрим их далее.

Оценка для целей продажи

В первую очередь мы оцениваем бизнес, когда предполагаем его продать – полностью или частично. Например, продажа компании целиком, продажа пакета акций или доли, продажа отдельного подразделения, филиала, предприятия из состава холдинга, производственной площадки. Под эту задачу также подпадают IPO – первичное размещение акций на фондовом рынке, ICO – первичное размещение токенов в экономике-blockchain.

Оценка рыночной стоимости бизнеса требуется и покупателю и продавцу. Только одному надо, чтобы оценка была ниже – и он будет крайне пессимистично оценивать перспективы бизнеса, стремиться ухудшить предпосылки. А другому нужно завысить оценку, используя самые оптимистичные прогнозы, наибольшие из имеющихся коэффициентов. Обе стороны к этой ситуации относятся с пониманием и, используя каждый свою оценку, движутся к компромиссу, который и станет в результате ценой сделки.

Оценка при привлечении средств в действующий бизнес

Необходимость в оценке также появляется в случае привлечения средств – заём, кредит, эмиссия облигаций, когда требуется оценка бизнеса, его долей, акций как объекта залога, гарантий обеспечения возврата привлеченных средств.

Стоимость компании — основной критерий успешности деятельности менедмента и роста благосостояния собственников

Оценка бизнеса, как критерий его эффективности

Современный подход акцентирует внимание на стоимости компании, как основного критерия успешности деятельности менедмента и роста благосостояния собственников. Капитализация компании и динамика этого показателя говорят о перспективах бизнеса больше, чем дивидендные выплаты собственнику

На развитых финансовых рынках собственники получают свой доход, торгуя акциями или фиксируя прибыль, продавая бизнес стратегическому инвестору с прибылью, а не выводя деньги из бизнеса. Поэтому для собственников стоимость компании – это важный показатель, который они ставят в качестве критерия работы и мотивации менеджмента, и требуют регулярного расчета и обоснования этого показателя для контроля своих активов. Методика оценки бизнеса в этом случае разрабатывается, согласовывается с собственником и менеджментом, а затем регламентируется для использования длительном временном горизонте, чтобы получать регулярно прозрачные и сравнимые оценки.

Формулы оценки бизнеса

После того, как оценщик завершает сбор информации об исследуемом объекте и определяется с выбором методов оценки, он переходит к математическим расчетам. Для определения стоимости предприятия в зависимости от выбранных методов применяются разные формулы расчета.

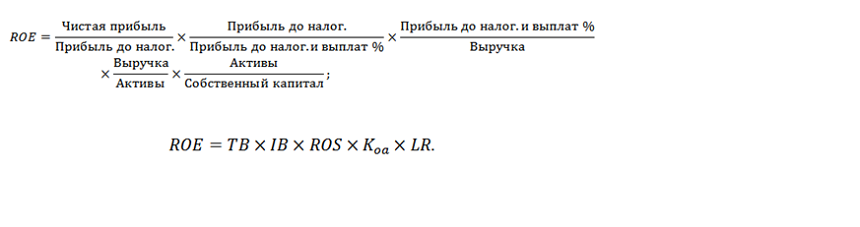

Факторный анализ предприятия может проводитmся по методу «Дюпон», внедренному в финансовый анализ одноименной компанией. Суть расчета сводится к определению эффективности деятельности предприятия на рынке, то есть к определению его рентабельности с учетом различных факторов. Показатель прибыльности позволяет определить тенденции развития компании и просчитать ее будущую доходность. Удобство данной модели заключается в ее простоте. Существует двухфакторная, трехфактора и пятифакторная модель расчета. Формула пятифакторной модели приведена ниже:

Рисунок 1. Формула пятифакторной модели. Автор24 — интернет-биржа студенческих работ

Рисунок 1. Формула пятифакторной модели. Автор24 — интернет-биржа студенческих работ

где $TB$ – коэффициент налога, $IB$ – коэффициент процента, $ROS$ – рентабельность продаж, $Koa$ – коэффициента оборачиваемости, $LR$ – коэффициент капитализации.

Замечание 2

Недостаток расчета заключается в том, что данные бухгалтерского учета не всегда являются точными.

Тенденции роста бизнеса могут определяться по формуле:

$DC = DC_1 / (1 + r)_1 + DC_2 / (1+r)_2 + … + DC_n / (1+r)_n$, где

$DC$ – стоимость капитала по годам $i$.

$r = r (1 –T) L / (L + E) + dE / (L+E)$ , где

$r$ — ставка займа,

$T$ – налог на прибыль,

$L$ – кредиты банка,

$E$ – капитал,

$d$ – процент по дивидендам.

Тогда тенденции изменения стоимости капитала можно расчитать по формуле:

$DC = (Pik – r) E$

где $Pik$ – рентабельность капитала.

Одним из важных показателей расчета является гудвилл бизнеса. Эта величина важна для сферы торговли и услуг. Она показывает на какую величину стоимость всего бизнеса превышает стоимость материальных активов.

Гудвилл = Оценка предприятия для продажи – Оценка предприятия не для продажи

То есть он определяется ценой, которую готов заплатить покупатель сверх стоимости его активов по рыночным данным.

Если применяется метод капитализации, то расчет производится по формуле:

Стоимость = Прибыль / Коэффициент капитализации

Если используется мультипликатор или коэффициент стоимости, получаемый при сравнении с аналогичными компаниями, то стоимость будет расчитываться как:

Стоимость = Прибыль $\cdot$ Мультипликатор

Мультпликатор = 1 / Ставка капитализации

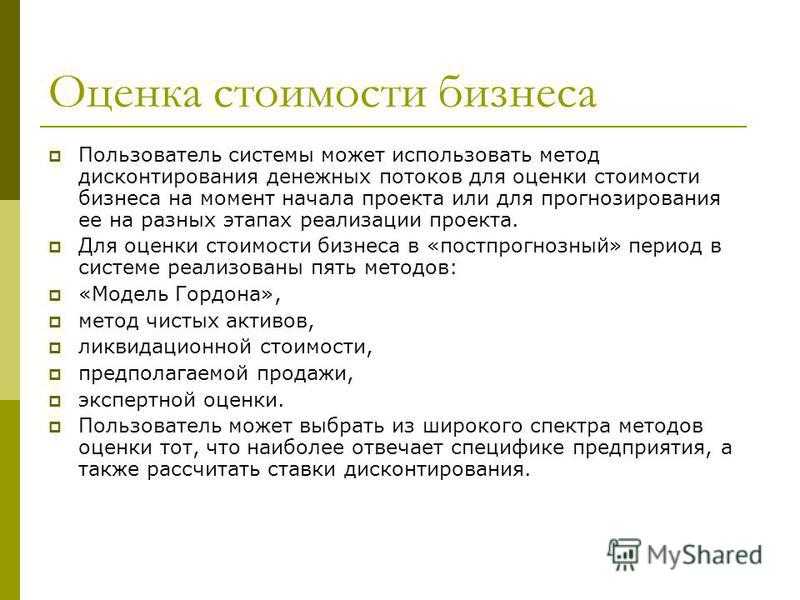

На практике часто применяют модель Гордона для расчета стоимости компании и ее инвестиционной привлекательности. Суть формулы сводится к прогнозированию дисконтирования денежных потоков в долгосрочном периоде роста:

$FV = CF(n + 1) / (DR — t)$, где

$FV$ – стоимость предприятия в будущем периоде,

$CF(n + 1)$ – денежный поток на начало расчетного периода,

$DR$ – коэффициент дисконтирования,

$T$ – долгосрочные тенденции роста доходов

Замечание 3

Однако такая формула может применяться только в условиях стабильности экономики страны.

Методы оценки

Существует несколько методов, используемых для оценки стоимости компании. Ниже приведены шесть часто используемых подходов:

- Рыночная капитализация: Это самый простой метод, который рассчитывается путем умножения цены акций компании на общее количество акций в обращении. Например, если цена акций компании составляет 10 долларов, а в обращении находится 1 миллион акций, рыночная капитализация будет равна 10 миллионам долларов.

- Метод временной выручки: Этот метод предполагает применение мультипликатора к потоку доходов, полученных за определенный период. Мультипликатор зависит от отрасли и экономической ситуации. Например, технологическая компания может быть оценена в три раза больше, чем ее выручка, в то время как фирма, оказывающая услуги, может быть оценена в 0,5 раза больше, чем ее выручка.

- Мультипликатор прибыли: Вместо того чтобы использовать метод кратной выручки, мультипликатор прибыли рассматривает прибыль компании как более надежный показатель ее финансового успеха. Мультипликатор прибыли корректирует будущую прибыль по отношению к денежному потоку, который можно было бы инвестировать по текущей процентной ставке за тот же период. Этот метод дает более точное представление о реальной стоимости компании.

- Метод дисконтированных денежных потоков (DCF): Метод DCF предполагает прогнозирование будущих денежных потоков компании и их корректировку для определения текущей рыночной стоимости. Этот метод учитывает инфляцию и рассчитывает текущую стоимость будущих денежных потоков.

- Балансовая стоимость: Балансовая стоимость определяется путем вычитания общей суммы обязательств компании из общей суммы ее активов. Она представляет собой стоимость собственного капитала, отраженную в балансовом отчете.

- Ликвидационная стоимость: Ликвидационная стоимость — это чистые денежные средства, которые компания получила бы, если бы ликвидировала свои активы и немедленно погасила свои обязательства.

Эти шесть методов не являются исчерпывающими, существуют и другие подходы к оценке бизнеса, такие как стоимость замещения, стоимость разрыва, оценка на основе активов и другие.

↑ Принципы и цели оценки бизнеса

Бизнесом в экономике принято именовать совокупность видов предпринимательской деятельности, целью осуществления которой является удовлетворение спроса потребителей и получение прибыли посредством производства и распространения продукции и услуг. Под оценкой бизнеса принято понимать систему мероприятий, направленных на определение его стоимости. Проводится такая процедура для выявления цены, по которой можно продать компанию в ближайшее время или в прогнозируемом будущем. Она необходима:

- при проведении процедуры банкротства;

- при получении кредита (бизнес выступает в роли залогового имущества);

- при сдаче собственности в аренду и определении размера ежемесячного платежа;

- при оформлении страховки;

- при оформлении размера налоговых платежей;

- если бизнес планируется реструктурировать;

- при составлении плана развития бизнеса или в процессе его ликвидации.

Оценка бизнеса помогает выявить эффективно ли управляется компания, не нуждается ли она в смене руководства. При этом исходят из таких принципов, как:

- полезность;

- замещение;

- ожидания или предвидения;

- вклад;

- остаточная продуктивность;

- сбалансированность;

- соответствия;

- регрессия и прогрессия;

- конкуренция;

- изменение стоимости;

- экономическое разделение.

Перечисленные принципы объединяются в 3 группы:

- те, что основаны на представлениях собственника;

- те, что связаны с использованием имущества;

- те, на которые влияет рынок.

Важно! Анализ бизнеса должен помочь владельцу наилучшим образом использовать имущество в дальнейшем или продать его по приемлемой цене.

Как убедиться, что компанию можно оценивать методом капитализации прибыли с помощью модели в Excel

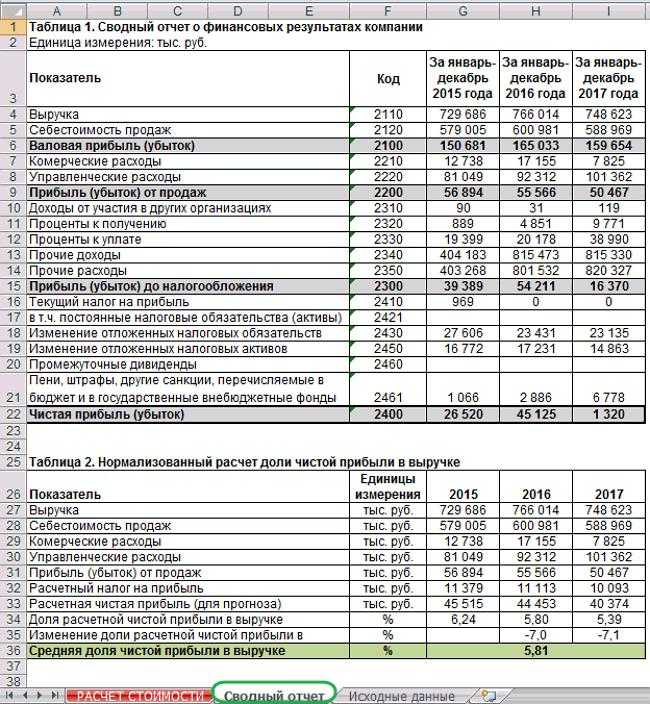

Модель подходит для экспресс-оценки компаний, которые получали относительно стабильный доход на протяжении последних трех лет. Судить об этом по величине чистой прибыли или убытка некорректно. Чтобы проверить, подходит ли методика оценки для данной компании, необходимо преобразовать ее финансовую отчетность.

Убедитесь вначале, что в течение анализируемого периода у компании не было несистематических доходов или чрезвычайных расходов. Например, собственники не продавали крупные активы предприятия и не выплачивали возмещения по судебным искам, массовым увольнениям или вынужденным простоям. Скорректируйте статьи доходов и расходов: вычтите из них суммы поступлений и выплат, которые не повторятся в будущем.

Поскольку на финансовый результат влияют состав и структура внереализационных доходов и расходов, в качестве показателя для капитализации модель использует расчетную чистую прибыль. Вычислите этот показатель и проверьте: если он положительный и относительно стабильный, оценивайте стоимость компании с помощью модели в Excel.

Чтобы вычислить расчетную чистую прибыль, перенесите скорректированные значения из отчета о финансовых результатах в таблицу 1 на лист «Сводный отчет». Модель рассчитает показатель по формуле 2.

Формула 2. Расчет расчетной чистой прибыли i-го года

Величину расчетной чистой прибыли посмотрите в строке 33 таблицы 2 на листе «Сводный отчет». Если значения положительные, проверьте, как менялась доля расчетной чистой прибыли в строке «Изменение доли расчетной чистой прибыли в выручке» таблицы 2. Если в течение анализируемого периода доля расчетной чистой прибыли увеличивалась или сокращалась не более чем на 15 процентов, используйте модель для экспресс-оценки стоимости компании.

Рисунок 1. Лист «Сводный отчет» модели экспресс-оценки по методу капитализации

Если расчетная чистая прибыль отрицательная или ее доля изменяется более чем на 15 процентов, модель экспресс-оценки по методу капитализации для данной компании не подходит. Оцените стоимость детально по методу дисконтирования денежных потоков или используйте альтернативный подход методом сравнения компаний-аналогов.

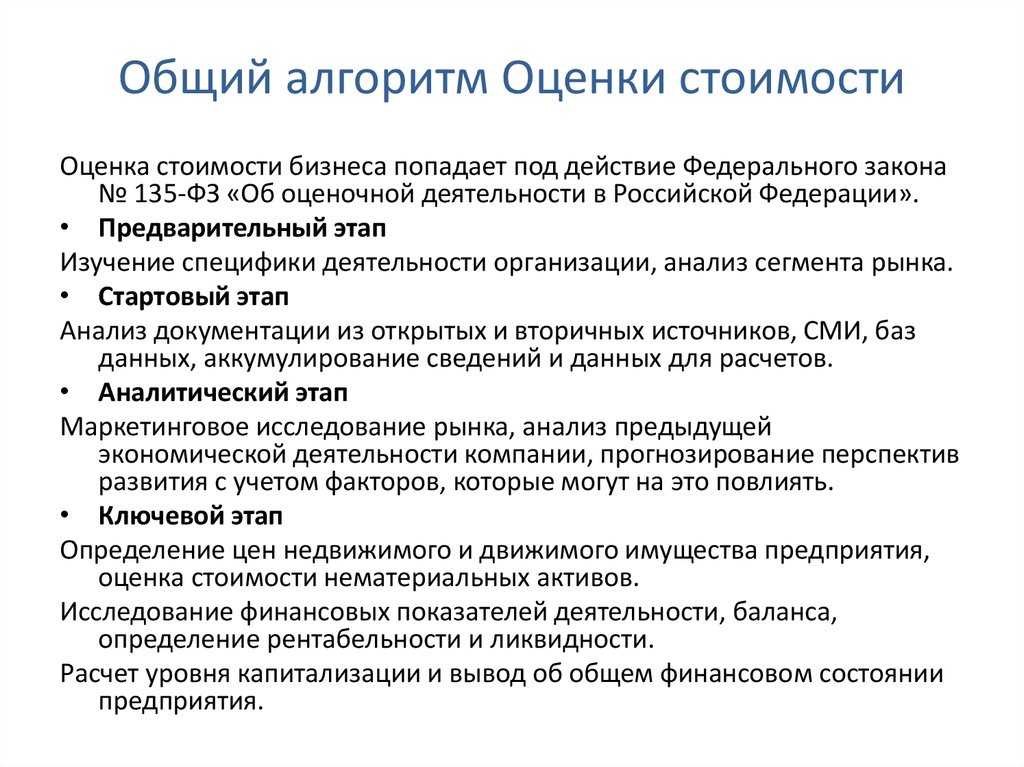

↑ Этапы проведения оценки стоимости бизнеса

Алгоритм или строго определенный порядок оценки бизнеса не связан с особенностями объекта и субъекта оценки. Оценщик бизнеса может использовать различные методы. От этого зависит количество этапов проведения оценки. Их может быть 3, 4 или 7 – все зависит от конкретной методики составления алгоритма. Не зависимо от выбранного способа оценки, выделяют время на подготовку, начало, анализ и завершение работ.

Предварительный

На предварительном этапе:

- выбирают стандарты и методы расчета стоимости;

- собирают и анализируют информацию, способную помочь в оценке компании;

- корректируют финансовую отчетность.

Финансовое положение фирмы оценивается с использованием разных подходов, сравниваются объемы средств, используется баланс ликвидности, ведется дифференцированный учет долговых обязательств и срока их погашения.

Стартовый

К началу проведения оценки, заинтересованное лицо обязано знать все:

- о компании;

- о размере долей каждого акционера;

- об истории фирмы;

- о перспективе развития предприятия;

- о финансах, которые имеются в распоряжении или уже были потрачены (полная финансовая отчетность);

- об активах фирмы, ее обязательствах и стоимости имущества, исходя из последней оценки;

- об отраслях, влияющих на работу фирмы;

- об экономических факторах воздействия;

- о рынке капитала;

- о ранее проведенных сделках.

Важно! На начальном этапе проводится корректировка финансовой отчетности. Все поступающие сведения суммируются, выводится общее основание, отчетная стоимость становится текущей, делается корректировка поступающей информации на процент инфляции, учитываются доходы и расходы.

Аналитический

На этом этапе производятся расчетные операции. Количество и качество их зависит от выбранного метода оценивания.

Реклама Банк ВТБ (ПАО)

Дебетовая «Мультикарта для жизни» от ВТБ

способ получения:

В банке, доставка на дом

возраст:

От 18 лет

годовое обслуживание:

0 руб.

cashback

До 30%

Оформить

Смотреть все дебетовые карты

Ключевой

Ключевой или заключительный этап связан с корректировкой стоимости с учетом таких факторов, как стоимость акций и ликвидность.

Методы оценки бизнеса

Для оценки бизнеса обычно нанимают стороннего эксперта или компанию, для обспечения независимости мнения и отсутствия предвзятости в проводимой работе. Существует несколько фундаметальных подходов к расчету стоимости компании. Рассмотрим каждый из них:

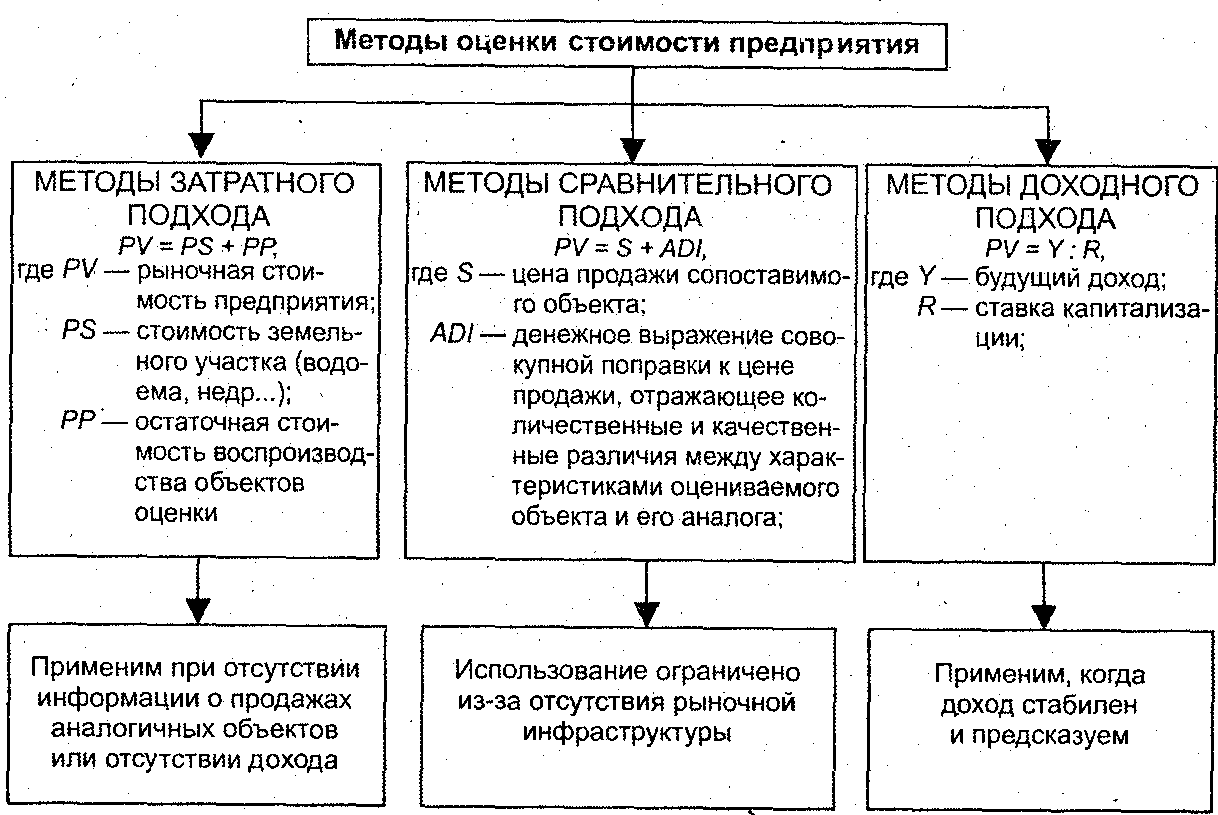

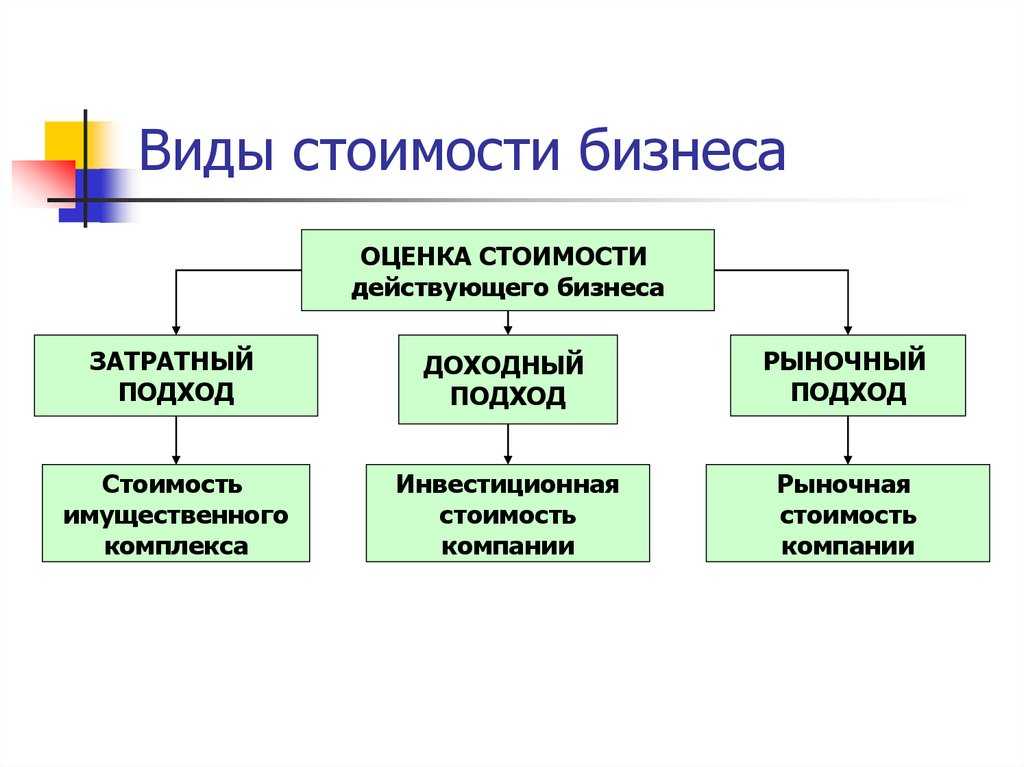

- В случае, если компания обанкротилась, находится на стадии ликвидации, либо ее рентабельность является отрицательной используется затратный метод расчета. Он основывается на определение стоимости всех активов и обязательств предприятия, а стоимость рассчитывается как разница между ними. Оцениваются данные по основным и оборотным фондам, стоимость товарной продукции по данным бухгалтерского учета или по среднерыночной стоимости. В расчет включают долгосрочные инвестиции и вклады в векселя.

- Метод, основанный на расчете величины, приносимых объектом доходов и выгод, называется доходным. Он базируется на двух подходах, когда рассчитывается капитализация, либо стоимость денежных потоков с учетом их дисконтирования. В оценке рассматривается финансовое состояние предприятия на текущий момент, а так же стоимость его имущественного комплекса. Как правило, суть метода сводится к составлению прогноза о доходах на будущие периоды. Он позволяет определить текущее состояние предприятия и тенденции его развития.

- Сравнительный метод основнывается на сопоставлении стоимости компании с аналогичными предприятиями на рынке с учетом их имущества. На практике достаточно сложно получить точные данные, так как рыночная информация о конкурентах может быть недоступной или искаженой. Кроме того, конкуренция заставляет предпринимателей действовать нестандартно, что в свою очередь форимрует специфику каждого бизнеса. Сравнение в данном случае становится не эффективным.

Замечание 1

Все указанные методы имеют свои слабые и сильные стороны. Часто оценка проводится с применение комплексного анализа хозяйственной деятельности объекта, включающей сразу несколько методов.

5.3.1. корректировка СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ.

Согласно бухгалтерскому балансу (форма 1) ОАО

«МТП «ХХХ-ХХ-Х» остаточная стоимость основных

средств на 01.04.2004 г. составляет 185 123 тыс. руб.

Корректировка стоимости объектов недвижимости

представлена в Главе 1 Приложения № 2 настоящего

отчета. Скорректированная стоимость объектов

недвижимости (без учета НДС по ставке 18%)

составляет 431 730 000 руб.

Корректировка стоимости движимых объектов

основных средств общества представлена в Главе 2

Приложения № 2 настоящего отчета.

Скорректированная стоимость движимых объектов

основных средств составляет (без учета НДС по

ставке 18%) 13 822 000 руб.Итоговая стоимость: 445 552 тыс. руб.

5.3.2. корректировка стоимости незавершенного строительства

Согласно справке «Оборотно-сальдовой

ведомости по счету 08.3. Затраты на строительство

ОАО «МТП «ХХХ-ХХ-Х», а также разъяснениям,

полученным от руководства предприятия,

незавершенное строительство представляет собой

затраты на подготовку проекта по реконструкции

объектов недвижимости, расположенных на

территории плодоовощного комплекса. Затраты

были проведены в 2002 г. Поскольку затраты на

разработку проектов по реконструкции зданий и

сооружений, как правило, напрямую зависят от

стоимости строительных работ по реконструкции

данных объектов, специалисты оценщика приняли

решение осуществить корректировку стоимости

незавершенного строительства в соответствии с

изменением цен на строительно-монтажные работы,

публикуемые в Межрегиональном

информационно-аналитическом бюллетени

«Ко-ИНВЕСТ».

Корректировка стоимости проводилась по

следующей формуле:

НСрын = НС2002 х К,

Где

НСрын – рыночная (текущая) стоимость работ по

разработке проекта реконструкции зданий;

НС2002 — стоимость работ по разработке проекта

реконструкции зданий по состоянию на конец 2002 г.;

К –коэффициент удорожания

строительно-монтажных работ с конца 2002 г. на дату

оценки. Рассчитывается путем соотношения

отраслевого индекса на дату оценки (К2) и

отраслевого индекса СМР на конец 2002 г. (К = К2/1,899 =

1,362);

К1– коэффициент удорожания

строительно-монтажных работ с конца первого

квартала 2004 г. на дату оценки. Рассчитывался как

разница в ценах СМР на конец 1 квартала 2004 г. и на

дату проведения оценки (июль 2004 г.). Отношение

коэффициентов пересчёта (по фактическим ценам на

01.01.2000 г.) на июль 2004 г. и март 2003 г. (К1 = 1,043);

К2– отраслевой индекс СМР, по отрасли

«Строительство» рассчитывался на дату оценки

(середину июля 2004 г.) путем умножения

коэффициента удорожания строительно-монтажных

работ с конца первого квартала 2004 г. до даты

оценки (2,479) на отраслевой коэффициент СМР на

конец 1 кв. 2004 г. (К2 = 2,479 х К1 = 2,586);

Таким образом, строительно-монтажные работы с

конца 2002 г. подорожали на 36,2%, значит,

скорректированная стоимость незавершенного

строительства составит 3 040,743 х 1,362 = 4 142 тыс. руб.Итоговая стоимость: 4 142 тыс. руб.

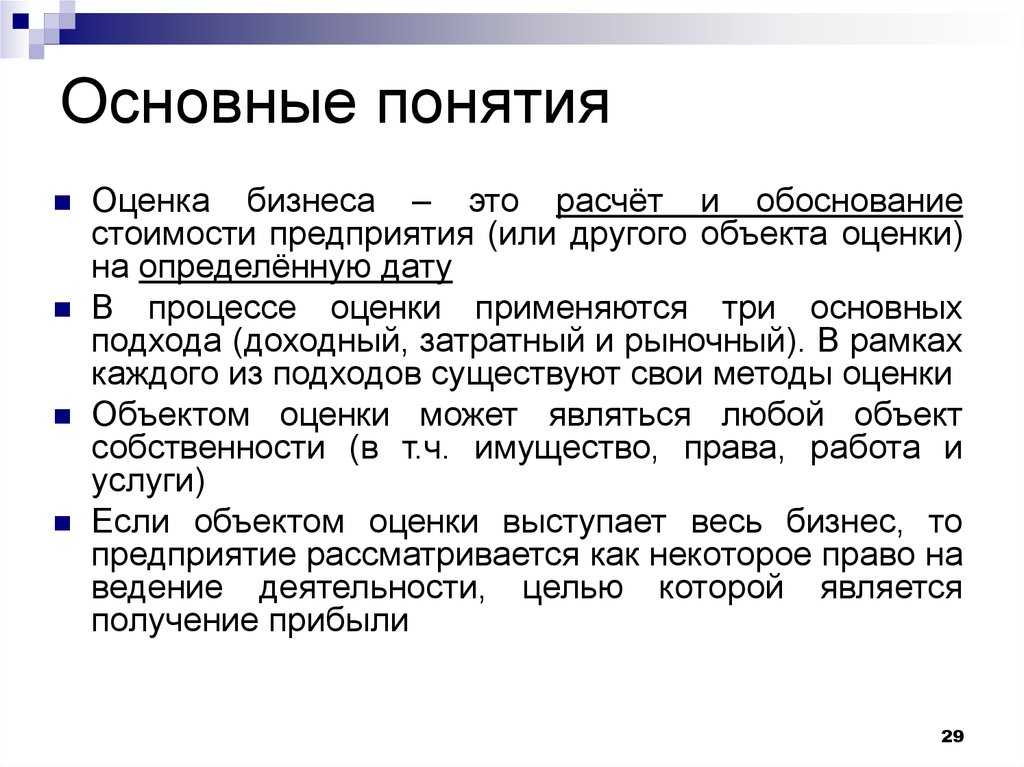

Цели и принципы оценки стоимости компании

Определение 1

Оценка бизнеса – это комплекс мероприятий, которые проводит эксперт для определения стоимости бизнеса на определенный момент времени.

Как правило, эксперт-оценщик исследует особенности бизнеса в комплексе, проверяя большое количество различных аспектов, например, учредительную документацию, штатное расписание, организационную структуру и т.д. Таким образом, оценка стоимости хозяйствующей единицы представляет собой оценку и обоснование её стоимости на выбранную дату. В более широком смысле под оценкой бизнеса понимают упорядоченный и целенаправленный процесс определения величины стоимости того или объекта в денежном выражении с учетом влияющих на нее внешних и внутренних факторов в определенный момент времени и в определенном месте.

Статья: Оценка стоимости компании и пути ее повышения

Найди решение своей задачи среди 1 000 000 ответов

Среди факторов, оказывающих наиболее сильное влияние на стоимость хозяйствующей единицы, выступают риск и время.

Необходимо отметить, что рыночная стоимость экономического субъекта может изменяться в течение некоторого периода времени под влиянием различного рода факторов, в связи с чем стоимость той или иной компании может быть определена исключительно по состоянию на конкретный момент времени, т.е. даже через неделю стоимость компании может измениться. Таким образом, в условиях современного рынка необходимо на постоянной основе проводить оценку и переоценку стоимости бизнеса. Не менее важным фактором, который оказывает непосредственное влияние на рыночную стоимость компании можно назвать риск, который представляет собой вероятность того, что доходы, которые будут получены от вложений в выбранную компанию, могут в значительной мере отличаться от планируемых.

В большинстве развитых государств оценку стоимости бизнеса выполняют, как правило, независимые оценщики-эксперты, которые в обязательном порядке в своей деятельности придерживаются определенных стандартов.

Как правило, в роли экспертов- оценщиков выступают юридические лица или их обособленные подразделения, например, службы оценки аудиторских и прочих фирм, оценочные компании, а также частные лица (предприниматели).

В большинстве случаев для наиболее корректной и адекватной оценки необходимо провести анализ денежных потоков хозяйствующей единицы, а также направления их движения.

На сегодняшний день при оценке бизнеса преследуют следующие цели:

- увеличение эффективности оперативного менеджмента экономического субъекта;

- стимулирование принятия экономически обоснованного инвестиционного решения;

- приобретение бизнеса;

- определение доли соучредителей при подписании, либо расторжении договора;

- реструктуризация хозяйствующей единицы;

- разработка стратегического и тактического плана развития экономического субъекта:

- установление кредитоспособности хозяйствующей единицы, а также стоимости залога при кредитовании.

Оценка стоимости хозяйствующей единицы в обязательном порядке должна быть выполнена в строгом соответствии с некоторыми принципами, которые условно можно разделить на три группы:

- принципы, основанные на представлениях собственника бизнесах, его ожиданиях и т.д.;

- принципы, непосредственно связанные с эксплуатацией собственности;

- принципы, тесно взаимосвязанные с рыночной средой, например, связанные с соотношением спроса и предложения, конкуренции, зависимости от различных факторов внешней среды, наилучшего и наиболее эффективного использования, изменения стоимости, экономического разделения.

5.2. описание метода чистых активов.

В соответствии с методом чистых активов, к

расчету принимаются не все активы. Методика

оценки стоимости предприятия методом чистых

активов утверждена законодательно.

Чистые активы — это величина, определяемая

путем вычитания из суммы активов акционерного

общества, принимаемых к расчету, суммы его

обязательств, принимаемых к расчету.

Активы, участвующие в расчете, — это имущество

акционерного общества, в состав которого

включаются по балансовой стоимости следующие

статьи.

В состав активов, принимаемых к расчету,

включаются:

* внеоборотные активы, отражаемые в

первом разделе бухгалтерского баланса

(нематериальные активы, основные средства,

незавершенное строительство, доходные вложения

в материальные ценности, долгосрочные

финансовые вложения, прочие внеоборотные

активы);

* оборотные активы, отражаемые во втором разделе

бухгалтерского баланса (запасы, налог на

добавленную стоимость по приобретенным

ценностям, дебиторская задолженность,

краткосрочные финансовые вложения, денежные

средства, прочие оборотные активы), за

исключением стоимости в сумме фактических

затрат на выкуп собственных акций, выкупленных

акционерным обществом у акционеров для их

последующей перепродажи или аннулирования, и

задолженности участников (учредителей) по

взносам в уставный капитал.

В состав пассивов, принимаемых к расчету,

включаются:

* долгосрочные обязательства по займам и

кредитам и прочие долгосрочные обязательства;

* краткосрочные обязательства по займам и

кредитам;

* кредиторская задолженность;

* задолженность участникам (учредителям) по

выплате доходов;

* резервы предстоящих расходов;

* прочие краткосрочные обязательства.

Корректировка активов и обязательств

заключается в расчёте их рыночной стоимости,

которая, как правило, не равна балансовой.

Вопросы и ответы

Что такое оценка бизнеса и почему она важна?

Оценка бизнеса — это процесс определения экономической стоимости компании. Она важна потому, что дает представление о стоимости бизнеса, что полезно для различных целей, таких как продажа бизнеса, слияния и поглощения, налогообложение и юридические процедуры, например, развод. Оценка помогает заинтересованным лицам принимать обоснованные решения об инвестициях и финансовых стратегиях.

Какие факторы учитываются при оценке бизнеса?

При оценке бизнеса учитываются различные факторы, в том числе финансовая отчетность компании, команда менеджеров, структура капитала, перспективы будущего роста, рыночная конъюнктура и стоимость активов. Эти факторы помогают определить общую стоимость бизнеса и его различных подразделений или единиц.

Какие различные методы используются для оценки бизнеса?

Существует несколько методов, обычно используемых для оценки бизнеса, включая рыночную капитализацию, метод кратной выручки, мультипликатор прибыли, метод дисконтированных денежных потоков (DCF), балансовую стоимость и ликвидационную стоимость. Эти методы позволяют по-разному взглянуть на стоимость компании и выбираются в зависимости от конкретных обстоятельств и отрасли.

Каково значение сертификата Accredited in Business Valuation (ABV)?

Сертификат ABV присваивается бухгалтерам, в частности CPA, которые специализируются на оценке бизнеса. Она означает, что специалист соответствует строгим стандартам образования, опыта и знаний в области оценки бизнеса. Наличие сертификата ABV повышает репутацию специалиста, улучшает его возможности трудоустройства и увеличивает зарплату.

Существуют ли другие подходы к оценке бизнеса?

Да, помимо шести методов, упомянутых в статье, существуют и другие подходы к оценке бизнеса. К ним относятся стоимость замещения, стоимость разрыва, оценка на основе активов и другие. Выбор метода зависит от конкретных обстоятельств и характера оцениваемого бизнеса.

Применима ли оценка бизнеса в России?

Да, оценка бизнеса применима в России. Хотя конкретные нормативные акты и программы аккредитации могут отличаться от принятых в других странах, фундаментальные принципы оценки бизнеса остаются актуальными. Частные лица и организации в России могут извлечь выгоду из понимания процесса оценки и обращения к квалифицированным специалистам, специализирующимся на оценке бизнеса.