Какая кредитная история считается плохой или негативной?

Требования к заемщику со стороны банков обычно следующие: гражданство РФ, определенный возраст, наличие необходимого минимального стажа на последнем месте работы, предоставление конкретного пакета документов и прочее. А вот какие параметры кредитной истории удовлетворят банк и позволят клиенту пройти автоматическую проверку кредитной истории по основным БКИ конкретно не указывают.

Иногда можно найти такое требование — отсутствие просроченных платежей по кредитам длительностью свыше 30 дней за последние 12-36 месяцев. У других кредиторов (УБРиР, РСХБ, Газпромбанк и др.) прямо на сайте указывается — отсутствие у клиента более 6 просроченных платежей до 30 дней за последние 12 месяцев.

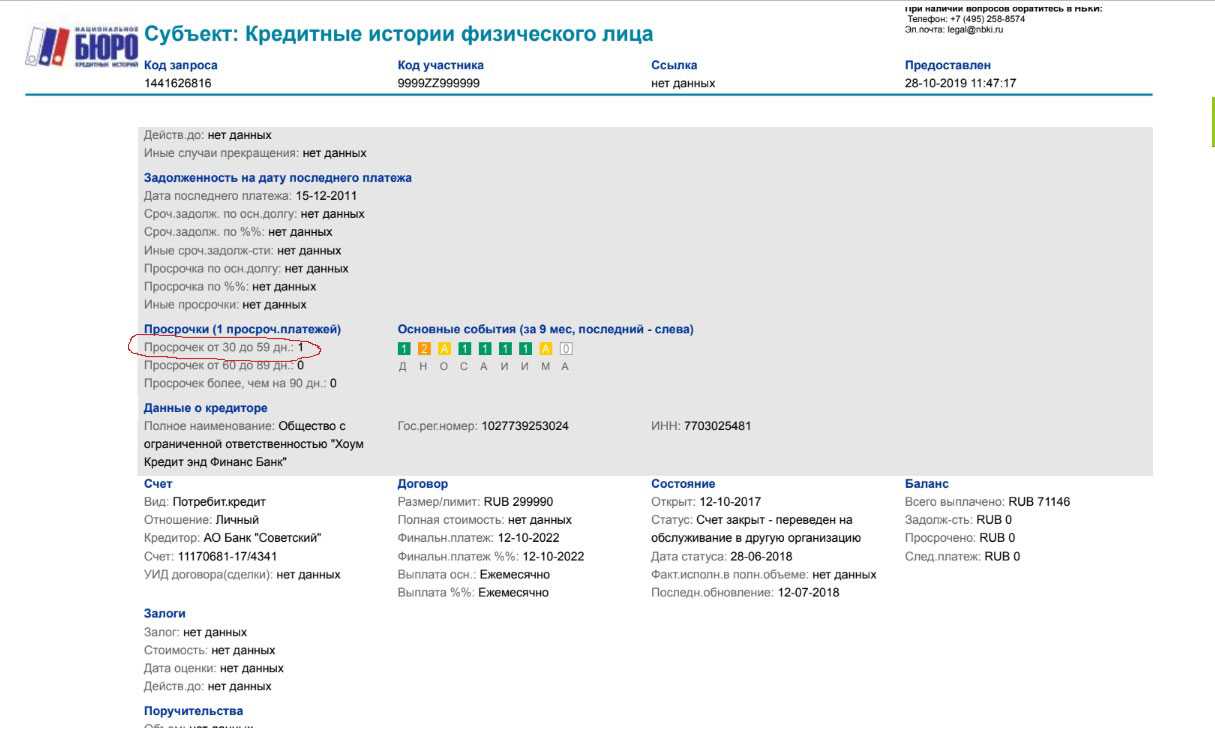

Если обратиться к анализу кредитной истории НБКИ клиента с записью о наличии негативного договора, видно, что только по одному из кредитов была просрочка свыше 30 дней. Очевидно, что НБКИ считает негативной просроченную задолженность свыше 30 дней и до 60 дней. Более долгие задержки еще больше ухудшают кредитную историю.

Выходит, что кредитная история, в которой есть просрочки свыше 30 дней, 60 или 90, будет считаться негативной. Влияет на это и срок давности — чем больше времени прошло с закрытия просроченного платежа, тем лучше становится кредитная история клиента. При условии, что последующие платежи вносились своевременно.

Помощь людям, попавшим в кредитную долговую яму

Многим заемщикам хорошо знакома так называемая долговая яма. Однако государство, понимая, с какими проблемами сталкиваются граждане, предприняло некоторые шаги. Так, весной 2022 года был издан закон о предоставлении кредитных каникул на новых условиях. Эта мера затрагивает как ипотеку, так и потребительский займ. Кроме того, многие банки готовы помочь выйти из трудной ситуации, – они осуществляют реструктуризацию долга и вводят собственные кредитные каникулы с выгодными сроками и процентами.

Для тех, кто взял большой кредит, но не может расплатиться, действует федеральная программа, направленная на защиту заемщиков по ипотеке. Можно также обратиться в Федеральный центр защиты должников, который также помогает справиться с проблемой.

Какая помощь нужна людям, попавшим в сложную жизненную ситуацию?

Какая помощь нужна людям, попавшим в сложную жизненную ситуацию? – практически любая, как материальная, так и психологическая, порой это может быть сбор средств на лечение или просто какой-то матери одиночке необходимы вещи для ребенка. Идея создания платформы, на которой люди могли бы помогать дуг другу — просить о помощи и, соответственно, такую помощь оказывать вынашивалась долго. Продиктована такая необходимость, безусловно, постоянно растущим количеством людей, которые не могут справляться жизненными трудностями.

Помощь людям в трудной жизненной ситуации нужна по следующим причинам:

- Такие люди испытывают потребность в общении и понимании со стороны других людей. Часто человек, попавший в беду, замыкается в себе, замалчивает проблему, пытается решить свои проблемы самостоятельно и лишь еще глубже погружается в бездну, из которой нет пути назад.

- Люди в сложной ситуации испытывают ряд психологических проблем, которые могут даже привести к развитию серьезных психоневрологических патологий. Постоянные депрессивные и навязчивые состояния, апатия, депрессия, нарушение сна и другие проблемы испытывает каждый такой человек, а потому он нуждается в помощи и поддержке.

- Многие принимают неправильные решение. К примеру, взять кредит на лечение или покупку жилья. Такие шаги приводят к тому, что человек лишь глубже погружается в долговую яму и, таким образом, не решает проблемы, а создает себе новые.

- Некоторые физически не в состоянии справляться с существующими проблемами и требуют элементарной помощи более сильных и здоровых окружающих.

К сожалению, все вышеперечисленное не всегда является достаточно весомым основаниям для оказания помощи людям, попавшим в сложную ситуацию, для чиновников и благотворительных фондов. Разве это означает, что общество должно остаться равнодушным к чужим бедам и проблемам? Надеемся, что есть те, кто знает правильный ответ на этот вопрос.

Распространенные схемы

Как работает

Алгоритм достаточно прост:

- Регистрируетесь на сайте, заполняете анкету (максимально подробно), по возможности предоставляете кредитную историю (если есть)

- Оставляете заявку на займ, где указываете сумму, срок, цель займа, а также максимальную ставку, по которой вы готовы взять деньги

- Вашу заявку, на предложенных ВАМИ условиях, рассматривают заимодавцы

- После одобрения заявки одним или несколькими заимодавцами, вы заключаете сделку и получаете деньги на ваш банковский счет

- Возвращать займ и проценты по нему нужно ежемесячно, согласно полученному графику.

Как видите, ничего сложного и самое главное, что вы сами определяете условия займа, а уже кредиторы решают давать вам деньги на этих условиях или нет. Конечно, ваши условия должны быть адекватными и соответствовать вашему кредитному рейтингу в системе Loanberry.

Звонки от «служб безопасности» банков

Ремонт в квартире, в доме и на даче

Согласноисследованиюагентства Magram Market Research, это самая распространённая цель россиян, которые оформляют потребительские кредиты (на ремонт приходится около трети всех займов в России). Ремонтировать на заёмные деньги получается выгоднее, чем копить, причин этому несколько. Одна из них — рост цен на отделочные материалы, другая — экономия на арендной плате за квартиру, в которой вы живёте в ожидании переезда.

Чтобы кредит был не только выгодным, но ещё и необременительным, важно с самого начала обратить внимание на размер ежемесячного платежа и грамотно определить срок кредитования. Это удобно делать с помощью онлайн-калькуляторов, которые часто бывают размещены на страницах кредитов. В Сбере предварительный расчёт по кредиту доступенна сайте

Точный расчёт ежемесячного платежа можно сделать в мобильном приложенииСберБанк Онлайн

В Сбере предварительный расчёт по кредиту доступенна сайте. Точный расчёт ежемесячного платежа можно сделать в мобильном приложенииСберБанк Онлайн.

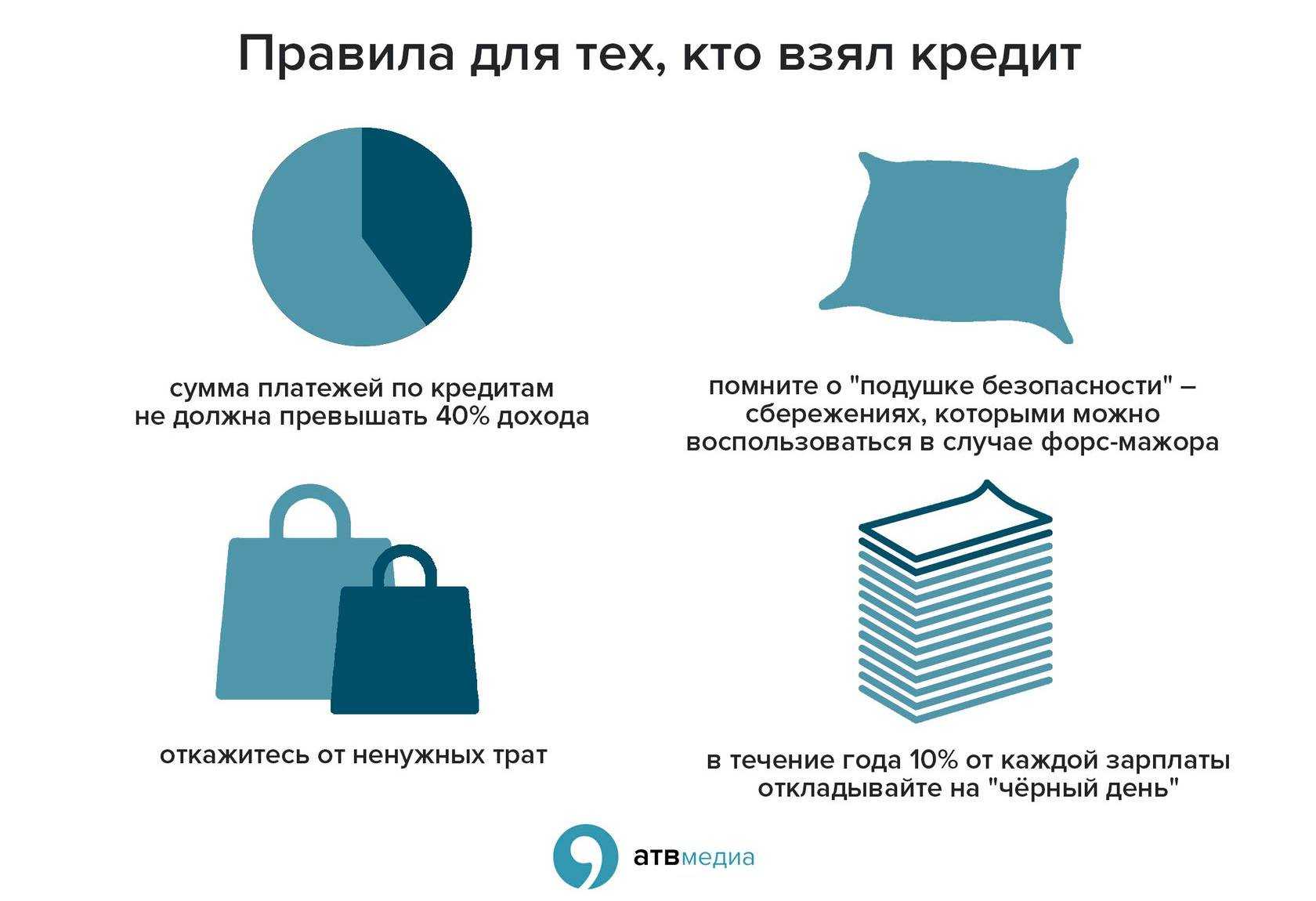

Правильный расчёт ежемесячного платежа — залог комфортного погашения и сохранения отличной кредитной истории. Оптимальный уровень кредитной нагрузки позволяет выплачивать кредит и проценты без просрочек. Вам необходимо оценить свои силы и честно себе ответить на вопрос, будет ли хватать на жизнь средств, которые останутся после внесения ежемесячного платежа по кредиту

Нужно принимать во внимание, что необходимо также оплачивать коммунальные услуги, налоги и другие обязательства

Пример расчёта

Иван решил занять у банка 400 000 рублей на ремонт в квартире. Он выбрал кредит в Сбере со ставкой 15,5% годовых. Иван зарабатывает 100 000 рублей в месяц. С помощью онлайн-расчёта он выяснил, что сумма ежемесячного платежа при кредите на 1 год составит 36 198 рублей. Чтобы сделать возврат кредита более комфортным, он увеличил срок всего на два месяца и сократил платёж почти на пять тысяч рублей — до 31 297 рублей в месяц.

Если у вас уже есть обязательства по другим ссудам, сложите все выплаты по имеющимся кредитам и по вновь выдаваемому вместе, чтобы понимать общий уровень нагрузки. Уровень в 50% вашего дохода желательно не превышать. Если выплаты доходят до этого уровня, появляется серьёзный риск не справиться с платежами.

Как это работает?

После регистрации на сайте Loanberry и заполнения анкеты, заемщику присваивается определенный кредитный рейтинг. Он складывается на основании предоставленных данных, кредитной истории, зарплаты и т.д.

Получив рейтинг, потенциальный заемщик размещает свою заявку на заем и ожидает когда ее подтвердят инвестор(ы). После размещения заявка попадает в общий доступ, где ее могут просматривать потенциальные кредиторы. Если инвестора устраивает рейтинг заемщика и его условия, он соглашается выдать ему займ. После согласия сторон на условия сделки заемщик подписывает договор с помощью цифровой подписи и деньги переводятся сервисом со внутреннего счета инвестора на банковский счет заемщика. После этого он получает график платежей с точными суммами и датами.

Погашение займа в Loanberry осуществляется ежемесячными аннуитетными платежами. Заемщик оплачивает займ согласно графику выплат по платежному поручению, перечисляя средства на счет системы, а та в свою очередь выплачивает сумму на лицевой счет инвестора(ов). При желании можно погасить займ частично досрочно или полностью. Комиссия за это не взимается. При частичном досрочном погашении формируется новый график выплат, который отправляется заемщику.

В случае просрочки, на сумму задолженности начисляются штрафные проценты по ставке, равной базовой. В течение первых 5-и дней с даты платежа просрочка не считается. Если заемщик не оплачивает просроченный платеж в течение 30 дней, его договор передают коллекторскому агентству для дальнейшего взыскания.

Что такое кредит?

Для начала давайте поймем, что такое кредит? Кредит – это когда человек берет в долг деньги, а потом через некоторое время не только возвращает их, но еще и доплачивает определенный процент. И тогда кому это выгодно? Человеку, который взял кредит? Нет, конечно! Это выгодно банку или другому лицу, который предоставил кредит.

Такими долгами люди пользуются довольно-таки часто, и даже очень много людей! Не проще ли скопить под проценты нужную сумму и купить то, что хочется, через несколько лет? Чем через те же пару лет отдать лишние деньги?

На сегодняшний день многие мировые страны находятся в состоянии экономического кризиса. Постоянные перепады на международном валютном рынке, понижение цены на нефть, политический конфликт с соседней страной стали причиной финансовой нестабильности и в России.

Возможное ужесточение требований к заемщику и увеличение процентной ставки заставляет население задуматься, выгодно ли сейчас брать кредит, пока новые условия кредитования не вступили в силу. Мнение экспертов расходятся на этот счет.

Могут ли мошенники оформить кредит на чужое имя?

Да, сегодня это вполне реально. Еще сравнительно недавно для оформления займа клиенту было нужно идти в финансовую организацию, предоставлять необходимые документы и подтверждать собственную личность. Сегодня же процедура выдачи микрозаймов значительно упростилась. Чтобы получить небольшую сумму, достаточно подать заявку в режиме онлайн, указав данные паспорта.

Как мошенники оформляют кредиты на людей? Все проще, чем может показаться на первый взгляд. Далеко не все кредиторы ответственно относятся к проверке заемщиков. В идеале рекомендуется запросить у клиента реальное фото с паспортом или провести видеоконференцию, чтобы увидеть человека вживую. Если этого не сделать, предоставить поддельные данные будет не так проблематично.

Чтобы мошенники могли оформить онлайн-кредит, зачастую бывает достаточно допустить утечку личных сведений. В настоящее время это не всегда зависит от их владельца. Большинство современных организаций (банки, отели, фитнес-клубы, интернет-провайдеры и т.д.) просят своих клиентов оставлять данные паспорта. При этом мало кто беспокоится о том, чтобы после использования по назначению эта информация была удалена.

При потере паспорта подобная находка откроет перед злоумышленниками еще больше возможностей, особенно если о пропаже не уведомлены соответствующие органы. Буквально за пару дней по такому документу можно получить несколько займов в разных финансовых организациях. При этом злоумышленнику достаточно научиться копировать подпись гражданина. В некоторых случаях мошенники могут оформить кредит даже по телефону.

Наиболее распространены следующие виды мошеннических действий:

- Оформление микрозаймов по потерянным документам, включая доверенность.

- Взятие потребительского кредита.

- Оформление займов на третьих лиц путем оказания морального давления.

Требования к заёмщику

Как получить денежный кредит

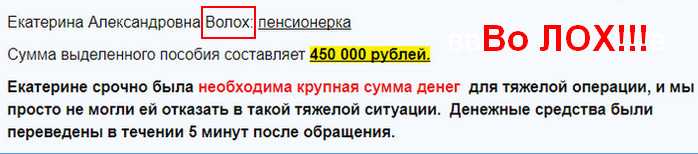

Десять тысяч долларов на БУХЛО! Эрик Браун, щедрый филантроп.

Всем нуждающимся по 10000$ — так решила некая группа бизнесменов на съезде бизнес элиты Германии и США! Щедрый бизнесмен из Германии Эрик Браун раздает всем по 10 000$ (590 000 руб.) Спешите получить! Конечно, он немножко подумает, достаточно ли важная причина у вас для получения финансовой помощи, но не беспокойтесь, смело обращайтесь и можете даже ни капельки не сомневаться: подойдет любая причина. Например, мне добрый бизнесмен выделил такую сумму на бухло)

Так что, шансы есть у каждого)) Однако, поторопитесь, ведь баланс фонда всего 5000 000$, и он постепенно убывает, всем может не хватить.

Такая схема отъема денег у доверчивых людей очень распространена, и что удивительно, дает положительные результаты своим создателям. Современные «Остапы Бендеры» от сомнительного инфобизнеса уже совсем не заморачиваются с придумыванием разных вариантов развода. Ведь предложить благотворительную помощь — самый простой вариант. Жертве совсем ничего делать не нужно, только получить денежки!

Конечно, можно поприкалываться, но обратите внимание на то, на какую аудиторию нацелено это, с позволения сказать, предложение. Пенсионеры и инвалиды

А это уже не смешно.

А некоторые создатели подобных произведений не без юмора, смотрите, какую показательную фамилию они придумали)

Бороться с таким явлением бесполезно, сколько не предупреждай (в интернете уже куча отзывов на этот «благотворительный фонд финансовой помощи») , покупатели подобных лохотронов предупреждений не видят, зато при виде халявного бабла, забывают обо всем на свете, и оплачивают всякие «комиссии сервисов», «создание банковских счетов», «услуги платформ», «активации рабочих кабинетов», создание различных счетов, идентификации и активации, ключи, даже «работу роботов» и прочую белиберду.

Ну, что же, раз есть спрос, будет и предложение. Тема липовой благотворительности хорошо зашла, ее на лету подхватывают другие авторы и слегка изменив, запускают… ловите! Откуда же берутся эти «благотворительные лохотроны»?

Смотрите, «благотворительный фонд исполнение желаний» легким движением изощренного мозга алчного продавца лохотронов превращается в «благотворительный фонд финансовой помощи».

Помните! Халявы нет, денежные кредиты безвозмездно не раздают,

Разоблачение проекта «Loanberry «

Да у финансовой организации Loanberry есть юридический офис и пакет официальный документов-это плюс. НО вот то, что он один на всю Россию, а работает банк, как они сами утверждают около 10 лет — это огромный минус. Неужели популярные известные издания будут писать о какой-то маленькой конторке расположившейся на окраине г. Москвы в единственном своем офисе? Честно говоря очень сомнительно. К тому же несостоявшиеся клиенты данного сервиса утверждают, что пройти регистрацию у них на сайте и подучить «предварительное одобрение» проще простого, если вы житель Москвы и Подмосковья.

Если живете подальше они вам, скорее всего, откажут, потому что объективно понимают, вы к ним вряд ли поедите, но телфончик обязательно возьмут. А вот когда москвичи в предвкушение будущего кредита буквально на крыльях прилетают к ним в офис, начинается очень долгая бумажная волокита, которая может затянуться от 3-х до 7-ми рабочих дней. При этом вы тратите свое время, ежедневно ездите к ним ( в столице сами знаете какие расстояния и бесконечные пробки на дорогах) тратя на это кучу времени и денег, отпрашиваясь с работы или учебы. В тоге после прохождения всех 8 кругов ада, эти ребята в большинстве случаев просто пошлют вас подальше даже не объяснив причины отказа. Да некоторым они действительно одобряют кредиты, но это единицы. Основная задача компании ООО «МКК «Лонбери» собрать данные, причем не только клиента, но и двух его поручителей, для передачи в сторонние организации.

Если честно выглядит как полнейшая насмешка и издевательство. Кстати их телефон: 8 800 555 15 29 действительно работает и там оператор спросит вас буквально обо всем, включая паспортные данные и телефоны поручителей, руководителей и т д. У нас почему-то хотели выяснить «личный сотовый и если есть домашний» номер телефона руководителя с официального места работы. На секундочку автор данной статьи является сотрудником государственной организации. И как вы думаете, каким неприятным сюрпризом для начальника этого самого учреждения был бы ночной звонок из какого-нибудь лохобанка с навязчивым предложением взять у них кредит, да еще не дай бог упомянули бы автора как человека, который порекомендовал им данный номер. Прощай карьера!

Также необходимо упомянуть, что они предлагают всем желающим инвестировать в их компанию от 1000 до 10000 тыс. рублей. для этого никаких документов не нужно, тут эти деятели рады всем. да и ведут себя намного скромнее. Гарантируют возврат 100% от 2 до 5 месяцев +10% годовых. Правда отмечают, что в случае непредвиденных обстоятельств от них не зависящих, например сбоя компьютерной системы снимают с себя всякую ответственность за ваши инвестиции.

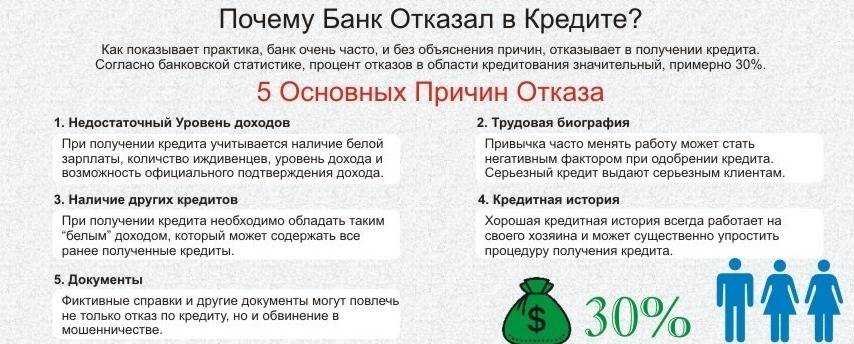

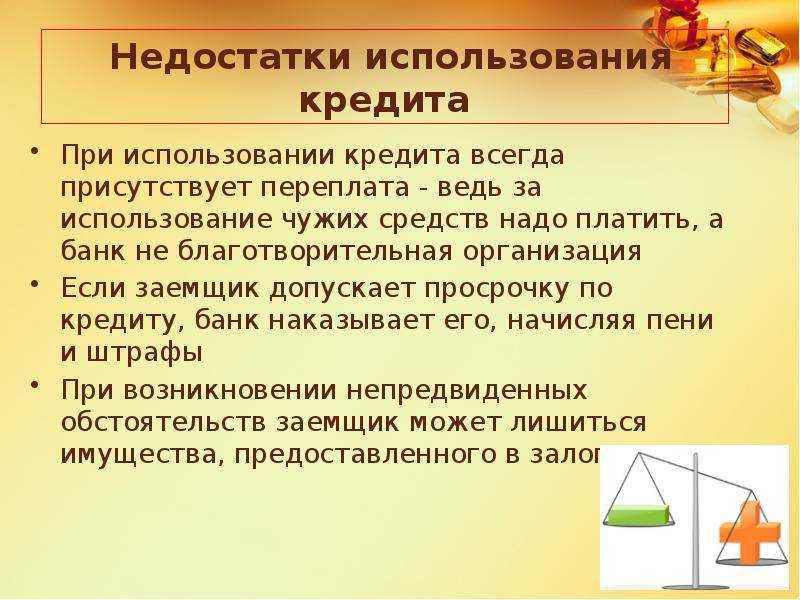

Почему банки не кредитуют клиентов с плохой кредитной историей?

Положение Банка России от 28.06.2017 № 590-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности» (заменило ранее существовавшее Положение № 254) обязует банки формировать резервы под возможные потери по выданным кредитной организацией ссудам.

Всего существует 5 категорий качества риска ссуд. В зависимости от категории риска устанавливается обязательное формирование до 100% необходимого резерва на покрытие такого кредита. Банкам не хочется лишний раз формировать его из собственного капитала, потому и не одобряют кредиты клиентам с негативной кредитной историей. Чем больше просрочек допускает клиент, тем больше рисков невыплаты по такому кредиту. И тем большее покрытие банку придется создать по такой ссуде. В то время как можно выдать кредит заемщику с отличной кредитной историей. Снизив, таким образом, возможные риски до минимума, не создавая при этом из собственного капитала резерв.

Качество кредитной истории влияет на процентную ставку, которую банк предложит по одобренному кредиту. Чем лучше кредитная история, тем лучше будут условия по кредиту. Если у клиента были просрочки по кредитам, в случае положительного решения, банк предложит максимально высокую ставку. Именно поэтому у большинства из них нет фиксированной ставки, а установлен диапазон процентной ставки. От минимально возможной до максимальной.

У каждого банка бывают «периоды охлаждения», когда они становятся более лояльными к оценке качества кредитной истории клиентов и одобряют заявки более охотно. Но это исключение, которое имеет временный характер. Рассчитывать на это не стоит. Особенно после пандемии, когда произошло заметное ухудшение финансового положения многих клиентов банков. Реструктуризацией или кредитными каникулами воспользовались многие заемщики, что частично помогло сдержать темпы роста просроченной задолженности по выданным кредитам.

Несмотря на возможность оформить кредитные каникулы, рост просрочки ускорился по данным крупнейших БКИ. Так, в январе – мае 2020 года прирост просроченной задолженности по кредитным картам составил 11%, что больше в 110 раз по данным за аналогичный период 2019 года.

Обратитесь в суд

В исковом заявлении, которое подаётся по месту жительства, следует требовать признания договора незаключённым и обязать кредитора исключить запись о займе в БКИ.

При этом именно инициатору спора придётся доказывать суду, что кредита он не брал.

Может понадобиться почерковедческая экспертиза, которая подтвердит, что подпись на договоре поставил другой человек.

В случае с кредитами, оформленными онлайн, в качестве доказательства непричастности суды принимают тот факт, что деньги были переведены на карту третьего лица.

Главное

Не начинать платить по мошенническому займу до окончательного решения вопроса. Это может считаться подтверждением того, что вы признали долг.

Настоящее мошенничество

Но это все шуточки по сравнению с делами, которые творятся на вроде бы легальных сайтах.

Вот пример одного из них: Сайт называется Деньги за расписку http://dengi-za-raspisku.ru/

Первоначально он позиционируется как сервис, где вы можете купить контакты частных кредиторов в вашем городе.

Т.е. в любом городе России.

Не находите, что очень странно это? Неужели сайт собрал кредиторов в каждом городе?

Но все не так просто. Они просят целых 150 рублей за контакты частных кредиторов.

И о чудо: торопитесь —

В декабре такая вывеска будет другой — 165 р. до 13 декабря, а с 13 декабря уже новая цена.

Конечно 165 р это очень мало, да и многие думают — что этот список — их спасение и решение денежных проблем. Как ни странно, нашлись люди, которые оплатили.

Как вы думаете, что в результате они купили? Догадайтесь — конечно же воздух.

После покупки доступа через вебмани сайт присылает логины и пароли для доступа к базе. Но кто же в базе?

А в базе — куча МФО и куча кредитных мошенников, которые без труда пробиваются через поиск гугла.

Вот например один из них, некто Горячев Юрий yubox@yandex.ru, контакты которого вы получаете, если покупаете доступ к базе:

Эл. адрес yubox@yandex.ru отлично гуглится как мошеннический в первых строчках Гугла.

Примеры мошенничества с личным кабинетом

728000 рублей — банк Хоум кредит, пенсионерка, пенсия 9600, зарплата 25000, ипотека 12000. Позвонили, якобы сотрудники ХКФ-банка, сказали что на ваше имя берут кредит на сумму 100000, срочно нужен код из СМС чтобы его отменить. Потом кто-то якобы лезет в личный кабинет, тоже нужен еще код из СМС. Взяли кредит от имени потерпевшей на 728 тыс. рублей, деньги ушли мошенникам в несколько приемов. Похоже, жертва за 2 недели даже не поняла, что ей звонили вообще не из банка.

340000 рублей убытка. 16.04.2020 — поступил звонок из «Хоум Кредит» с вопросом о том, оставляла ли я заявку «онлайн» на кредит. «Мне сказали что необходимо отменить запрос, я конечно согласилась. Сотрудник назвал мои паспортные данные, далее он сказал что необходимо назвать код из СМС для отмены заявки.» Затем мошенники поменяли в личном кабинете пароль и вывели все деньги.

https://www.banki.ru/services/responses/bank/response/10216635/ — Хоум кредит, мошеннические списания с карты, были отправлены Push-уведомления, но они не дошли до аппарата клиента.

https://www.banki.ru/services/responses/bank/response/10224521/ — влезли в личный кабинет банка Хоум Кредит, набезобразничали там, взяли кредит, украли деньги.

Банк сетует: «К сожалению, мошенники не стоят на месте и постоянно усовершенствуют вывода средств без участия клиента.» (орфография сохранена).

В марте 2020 года было много сообщений о новом способе увода денег мошенниками. Причем воруют деньги кредитные, а отвечать клиенту банка. И снова на первом месте человеческий фактор, звонок по телефону клиенту банка, код безопасности из СМС, который «никому не сообщать». Банально. Но разве этого достаточно чтобы взять кредит на имя клиента и тут же его забрать? Похоже, что да, и все указывает на банк Хоум кредит. У большинства в личном кабинете есть баннер с предложением кредита, у меня на 400000 рублей:

Сообщает телеграм-канал:

Вопрос в Яндекс.Кью:

Во всех случаях мошенники звонят с номера +7(495)7858222 — это номер банка Хоум кредит. Но вы, конечно, в курсе, что мошенники давно умеют подделывать исходящий номер звонка.

Принцип работы мошеннической схемы

Цель мошенников, которые используют новую схему, — получить микрозайм на свою банковскую карту, оформив сделку на чужие персональные данные. Для этого им нужно вбить реквизиты паспорта, узнать номер телефона и каким-то образом выведать код, который приходит жертве в СМС. Если первые два пункта они реализуют в Интернете без ведома человека, то для последнего этапа им нужно выйти с ним на связь.

Злоумышленники действуют следующим образом:

- Покупают незаконно размещенные в Даркнете персональные данные физического лица (реквизиты паспорта, номер телефона).

- Предпринимают попытки регистрации телефона жертвы в десятках различных сервисов в Интернете. Как правило, их число превышает 30 штук, на каждом из них процедура повторяется по несколько раз. Все это время на смартфон человека падают сообщения о регистрации на разных ресурсах с предложением ввести код. Таких SMS за короткий промежуток в 15 минут может прийти около 200 штук.

- Одновременно с посторонними сайтами они пытаются пройти онлайн-регистрацию на веб-ресурсах МФО, у которых есть функция удаленной идентификации через СМС-код. В итоге набор цифр от микрофинансовых организаций оказывается среди сотен других сообщений.

- Далее мошенники пишут жертве в WhatsApp, Telegram или других мессенджерах, пытаясь вызвать доверие и обещая помочь с проблемой неуправляемой массовой регистрации их телефона. В качестве подсобного материала они просят прислать скриншот экрана, где отображаются входящие SMS. Там-то они и ищут нужный код, который видно в предпросмотре сообщения. Если не удается убедить собеседника в переписке, они делают это уже устно по телефону.

- Когда все данные (реквизиты паспорта, телефон и СМС-код) собраны, они оформляют микрокредит на чужое имя и забирают деньги себе.

Такую схему называют особенно опасной, потому что предложение прислать скриншот, а не сам код, усыпляет бдительность некоторых граждан. Они отлично знают, что нельзя сообщать пароли и наборы цифр, но не видят проблемы в отправке снимка экрана. К тому же многие из них в длинном списке уведомлений не замечают сообщений от МФО.

Мошенники используют состояние человека, когда его застали врасплох. Когда на смартфон приходят сотни сообщений от разных фирм, многие пугаются и проще соглашаются на помощь посторонних лиц. СМС-бомберы для спама — не новый инструмент, но с целью обмана с участием МФО их начали использовать не так давно.

Итог всей схемы прост — злоумышленники получают деньги, а жертва остается с долгом, о котором какое-то время даже не подозревает.

В старых вариациях мошенничества граждан убеждали, что с их счета списывают средства, или на них оформляют кредит. Для проверки человек мог зайти в Интернет-банк и увидеть, что никаких операций на самом деле не проводилось. Тогда он задавал вопрос: «Почему же тогда мне не приходят уведомления?». Такой обман раскрывался достаточно быстро. В новом подходе уведомления приходят, попытка регистрации на самом деле есть, обстановка накаляется, все происходящее выглядит более реальным. Поэтому жертве сложнее противостоять приемам социальной инженерии, которыми пользуются нарушители.

Какие нужны кредиты

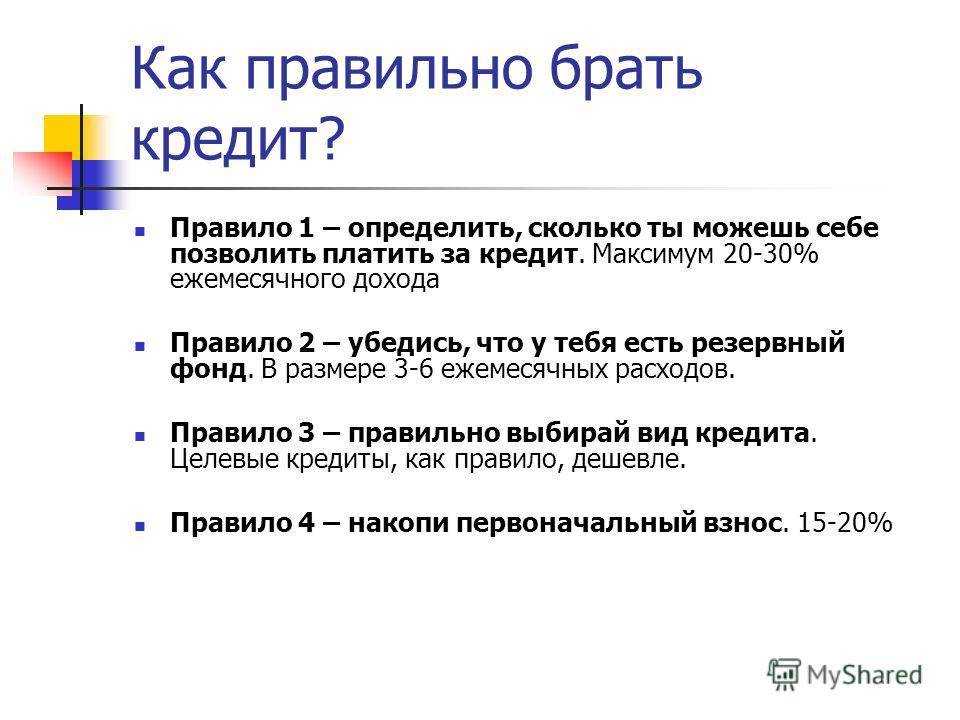

Как вы уже поняли, я — сторонник кредитов, и брать их стоит лишь при правильном и обдуманном решении, при четком плане действий с финансами и при плане погашении долга. Если вам нужен кредит, например, на телефон, машину, дом, то подумайте, а стоит ли его брать? Сможете ли вы без этого пока обходиться?

Если же вам так это необходимо, начните просто откладывать те деньги, которые вы бы платили за кредит; положите их куда-нибудь под проценты, если не знаете, как и куда инвестировать. И за определенный срок у вас накопится та сумма, которая вам необходима!

Пример: вы взяли кредит в банке и его необходимо погасить за 3 года, за эти 3 года вы переплатите очень много денег (в зависимости от кредита). А если вы будете откладывать и куда-нибудь вкладывать, то получите свою сумму плюс проценты, то есть сумму кредита и его переплату примерно за 2 года! Так что выгоднее?

Кредит на нужды не является острой необходимостью, поэтому не берите такой вид кредита.

Друзья, вас мучает совесть, и вы не знаете, брать ли кредит или нет? Стоит разобраться, для каких целей брать кредит.

Стоит брать кредит, если вы составили точный план для того, куда вы потратите деньги, которые взяли в банке. Кредит необходим, если вы хотите заняться каким-либо бизнесом, а вам не хватает средств. Вы должны подсчитать вашу прибыль от бизнеса и продумать способы быстрого погашения долга.

Во всех остальных случаях кредит не стоит брать. Например кредит на нужды: хотите что-либо купить, но у вас не достаточно денег. В этом случае вы останетесь только в большом минусе и почти в два раза переплатите за простые товары. С первого взгляда этого не заметишь, но если хорошенько все подсчитать и углубиться, то вы поймете, почему это происходит. Кредит не стоит брать потому, что все это — банковская система, которая уже давным-давно придумала, как нажиться на простом человеке. Думаю, теперь вы решите, брать ли кредит или нет.

На рекламным щитах и по телевизору мы видим маленькие процентные ставки, такие как 10%, 12%. И тут же наблюдаем такие же ставки по вкладам, а такое может быть? Я думаю, что нет: всегда проценты по вкладам намного ниже, чем проценты по кредиту, и все же это просто реклама.

Так вот, 12% годовых, если берете потребительский кредит, никто не даст; дадут эти 12% плюс различные скрытые проценты и первоначальные или ежемесячные вклады. Получится в среднем 40 %. Теперь мы решили взять кредит на год, сумма — 100 тысяч рублей, то есть за год мы переплатим больше 40 тысяч.

Получается, переплатим практически половину суммы, нравится ли вам такой кредит? Итак, в месяц мы платим по 12,5 тысяч рублей. Допустим, вы хотели на эту сумму купить машину.

А теперь мы просто потерпим и брать кредит не будем. Более того — мы будем эти 12,5 тысяч рублей откладывать на свой депозит в банке, пусть даже под 6% годовых. Во-первых, нужную сумму вы накопите за 8 месяцев, а за год — 150 тысяч + 6 процентов

Какой вариант выбираете вы? Неважно, насколько вы берете кредит — на год, два три. Лучше просто накопить

Вывод

При наличии у клиента закрытых просрочек и отказов при обращении в банки за кредитом, хорошим вариантом может стать займ в МФО. Если у клиента были просрочки только по кредитам в банке Русский Стандарт, была большая вероятность, что новый кредитор не проверит это бюро и такому клиенту раньше одобряли новый кредит. Сейчас это не проходит. Тем более после пандемии, когда у банков выросли объемы просроченной задолженности по выданным займам и требования к клиентам заметно ужесточились.

С целью привлечения клиентов и из-за конкуренции, МФК улучшают условия по ссудам и предлагают новым клиентам беспроцентные займы. Своевременно погашенный займ улучшает кредитную историю заемщика. Дает возможность в будущем оформлять кредиты наличными или ипотеку в банках, пусть изначально по повышенным ставкам и не во всех из них (многие банки предвзято относятся к клиентам МФО и часто из-за этого отказывают по заявке).

Дневная ставка0.1-1.0%

Срокот 3 до 730 дней

Сумма от — до500руб. — 500тыс.руб.

Деньги не выходя из дома с любой кредитной историей

Дневная ставка0-1.0%

Срокот 1 до 365 дней

Суммаот 3 до 100 тыс.руб.

Досрочное погашение без комиссий и штрафов

Дневная ставка 0-1.0%

Срокот 5 до 126 дней

Суммаот 1.5 до 80 тыс.руб.

Программа лояльности для пост.клиентов

Дневная ставка0.5-1.0%

Срокот 10 до 168 дней

Суммаот 2 до 70 тыс.руб.

Скидки и бонусыпри повторныхзаймах

Дневная ставкаот 0.72%

Срокдо 30 дней

Суммадо 30 тыс.руб.

Просто получить, легко погасить, первый заём = 0%

Дневная ставка0-1.0%

Срокдо 30 дней

Суммадо 30 тыс.руб.

Одобрено «ЦБ РФ», первый заёмпод 0%

Дневная ставка0-1.0%

Срокот 5 до 16 дней

Суммаот 1 до 30 тыс.руб.

Займы для всех на индивидуальных условиях

Дневная ставка0-1.0%

Срокот 7 до 21 дней

Суммаот 100 до 30 тыс.руб.

Моментальное автоматическое решение по займу

Дневная ставка1%

Срокот 5 до 35 дней

Суммаот 2 до 30 тыс.руб.

Первый заем под 0% на 35 дней до 15 тыс.руб.

Дневная ставка0-1.0%

Срокот 5 до 35 дней

Суммаот 2 до 30 тыс.руб.

Первыйзаемот 0%!

Дневная ставка0-1.0%

Срокот 1 до 30 дней

Суммаот 1 до 30 тыс.руб.

Ускоренное обновление информации в БКИ

Дневная ставкадо 1%

Срокот 7 до 30 дней

Суммаот 2 до 30 тыс.руб.

Микрозаймы выдаются полностью автоматически

Дневная ставка0-1.0%

Срокот 7 до 30 дней

Суммаот 3 до 30 тыс.руб.

Выгодные условия для постоянных клиентов

Дневная ставка0-1.0%

Срокдо 30 дней

Суммадо 30 тыс.руб.

Снижение ставки для повторных клиентов до 0,83%

Дневная ставка0-1.0%

Срокдо 30 дней

Суммадо 15 тыс.руб.

Займ на карту без скрытых комиссий и переплат

Вас также может заинтересовать:

С чего начать кредитную историю

Современному человеку сложно представить свою жизнь без кредитов. И хотя банки заинтересованы в новых заемщиках, все же они отдают предпочтение клиентам, имеющим хорошую кредитную историю. С чего начать кредитную историю, какие займы предпочтительнее получить заемщику без кредитной истории?

Что делать, если срочно нужны деньги: пошаговое оформление микрозайма в МФО

Получить займ в микрофинансовой организации просто, а вот найти надежные условия кредита, и оформить займ на выгодных условиях гораздо сложнее. Как оптимально решить проблему с получением денег в долг — расскажем в статье.

Ошибки при оформлении микрозаймов

Когда мы берем в долг небольшую сумму денег, часто не выбираем кредитную организацию, а обращаемся прямо в ту, где нам «приспичило». Как не ошибиться при оформлении микрозайма? Рассмотрим в статье.

Кредит или микрозайм: что выгоднее, если нужны деньги?

Нужны деньги. Куда обращаться — в банк за кредитом, или в микрофинансовую организацию — за микрозаймом? Рассмотрим плюсы и минусы, расскажем — чем отличается кредит от мини-займа, предложим 4 выгодных кредитных продукта.